「貯金1億円ってどうなの?」

「貯金1億円って普通の人でも達成できるの?」

年金が足りなくて老後に2000万円が必要だと言われたり、経済的に自立をして早期リタイアする「FIRE」が注目されたりする中で、金融資産を1億円以上持つ「億り人」の注目度はますます高まっています。その一方で、「貯金1億円ってどうなの?足りるの?実際貯められるの?」と疑問に思うこともありますよね。

結論からいうと、貯金1億円以上ある人は日本で100人に2~3人ほど存在し、決してレアなケースというわけではありません。実際に普通の会社員でも貯金1億円を達成しているケースが多くあります。

この記事では、特に普通の会社員でありつつ実際に貯金1億円を達成している人の特徴を紹介します。

貯金1億円を達成している人について特に共通している点は、20代などの若いうちから時間をかけてコツコツと資産を積み上げていることです。多くの人が時間を味方にして資産形成を行っているため、貯金1億円を達成したい場合には、とにかく早く始めることがオススメです。

また、「どうすれば自分も貯金1億円を達成できるの?」と気になる人に向けて、20代~50代の年代別に、貯金1億円を達成するためのシミュレーションも紹介します。

貯金1億円を実現したい人はぜひ参考にしてください。

▼この記事で分かること

- 貯金1億円の人に見られる特徴

- 貯金1億円を達成するためのシミュレーション

- 貯金1億円を達成した人が実際に行った資産運用

- 貯金1億円でできること

- 貯金1億円を達成するための実践ポイント

最後まで読むことで、貯金1億円で何ができるかというイメージもわき、1億円達成に向けての実践ポイントも把握できます。将来のお金の不安を解消して理想の暮らしを送るためにも、ぜひ最後まで目を通してみてください。

監修者:市川雄一郎

監修者:市川雄一郎

グローバルファイナンシャルスクール校長。CFP®。1級ファイナンシャル・プランニング技能士(資産設計提案業務)。日本FP協会会員。日本FP学会会員。 グロービス経営大学院修了(MBA/経営学修士)。

日本のFPの先駆者として資産運用の啓蒙に従事。ソフトバンクグループが創設した私立サイバー大学で教鞭を執るほか、講演依頼、メディア出演も多数。著書に「投資で利益を出している人たちが大事にしている 45の教え」(日本経済新聞出版)

公式X アカウント 市川雄一郎@お金の学校 校長

目次

達成している人に見られる特徴4つ

株式投資などの資産運用で億単位の資産を築き上げた人は「億り人」とも呼ばれ、とてもレアなケースとして特別視されることが多くあります。

しかし、冒頭でも解説しましたが、貯金1億円以上持つ人は日本国内で100人に2~3人います。(参照:野村総合研究所調べ)

貯蓄1億円以上となると、実家も資産家で自身も経営者や特別な職業につく人と思われがちですが、実際には普通のビジネスパーソンも多いといわれています。しかも、特別に高給取りという訳ではなくごく平均的な年収の会社員が達成しているケースも少なくありません。

では一体、普通の会社員でも貯金1億円を持つ人というのは一体どのような人なのでしょうか。貯金1億円以上の人に見られる特徴を挙げると次の通りです。

(参考:「となりの億り人 サラリーマンでも「資産1億円」」(大江英樹著、朝日新書)、「となりの億万長者」(トマス・J・スタンリー、 ウィリアム・D・ダンコ著、早川書房))

以下で、詳しく見ていきましょう。

1-1. 年収500万~800万円など普通の会社員も多い

貯金1億円以上を保有する人は、特別な高給取りや資産家といった人でなく、ごく平均的な年収の普通の会社員も多くいます。

彼らは特に実家がもともと資産家だったり、事業で大きな成功を収めたり、投資で派手に儲けていたりするわけではありません。また、ライフスタイルについても、豪邸に住んでいたり派手にお金を使ったりするわけでもありません。

年収についても年収1000万円を上回るような高収入の会社員というわけではなく、年収500万~800万円などの平均的な会社員の年収から資産形成を始めた人が多くいます。

ごく普通の給与で普通の生活水準で暮らす人も多く貯金1億円を達成しています。

1-2. 自然な節約ができ支出のコントロールが上手い

貯金1億円以上を保有する人は、自然な節約ができ支出のコントロールが上手いことが特徴です。

貯金1億円を保有する人は、贅沢な暮らしにはあまり興味がなく、必要でないことにはお金を一切使わない傾向があります。

例えば、

- 必要のない保険には入らない

- ウィンドウショッピングやコンビニでなんとなく買い物をしたりしない

- 付き合いの飲み会に参加しない

- 海外旅行はエコノミークラスを利用するなど贅沢さに興味がない

といったように、無駄なお金を使いません。

無理に節約をするというよりも、自分の価値観に沿った節約が自然と身についているようです。上手に節約したお金は、投資や貯蓄に回しています。

1-3. 株式やFXなどの短期投資で大きな儲けを出しているわけではない

貯金1億円以上を保有する人の多くは、株式やFX、仮想通貨などの短期投資の繰り返しで大きな儲けを出しているわけではありません。

もちろん株式、FX、仮想通貨などの短期投資で大きく稼いで億り人となった人もいますが少数派です。貯金1億円を貯める人は、20年間かけて分散投資をするなど、コツコツと時間をかけて資産形成をした人の方が多いようです。

貯金1億円を貯めるために、株式やFXなど変動の激しい投資方法で大きく稼ぐというのはごくまれといえます。

1-4. 長期でコツコツと積立投資を行い堅実な資産形成をしている

貯金1億円以上を保有する人は、長期でコツコツと積立投資をするなど堅実な資産形成をしていることが特徴です。

例えば、20年間で年間250万円ずつ合計5000万円ほど積立投資に回し、その運用結果で1億円になるといったケースです。運用に回す金額の年間250万円は決して小さくありませんが、日常で無駄な支出をしないなどの支出管理で、投資資金を捻出し、着実に運用できているようです。

貯金1億円を貯める人の多くは、長期でコツコツと資産を形成しています。

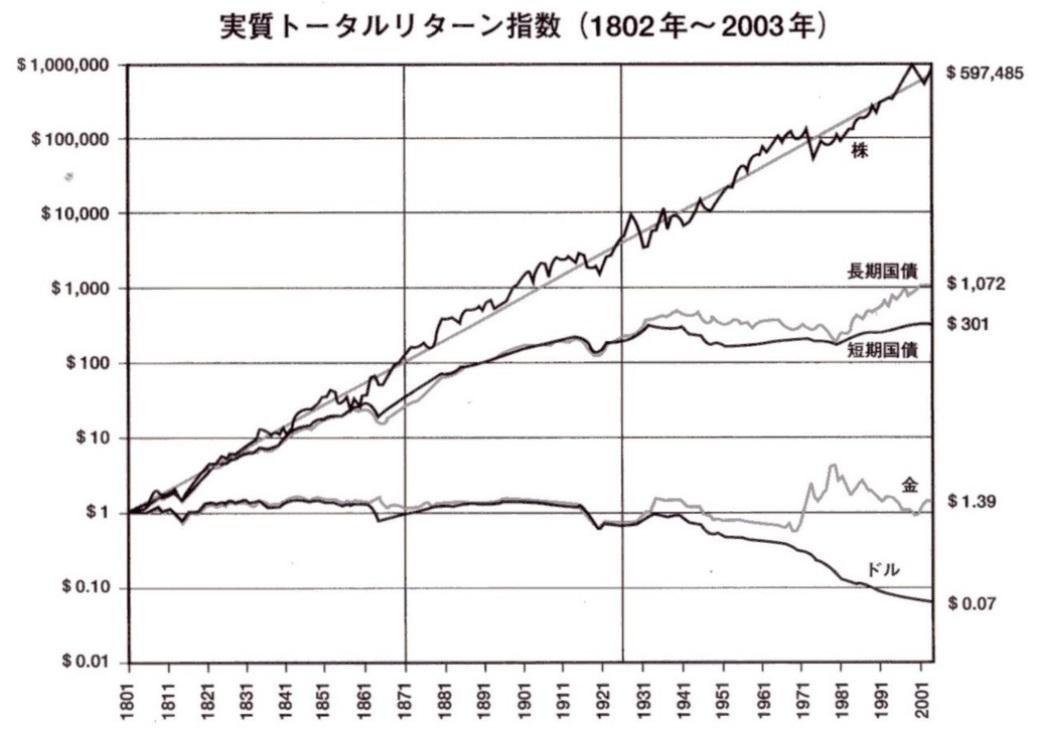

1801年に異なる資産クラスに1ドルずつ投じた場合、それぞれ200年で何倍になったかを示しています。見てもらうと分かる通り、ドル(現金)は価値が落ち、株式は60万倍になりました。

それでも投資はこわい、現金でどうにか資産を作っていきたい。という方はぜひ下記の記事もご覧ください。投資を始めないとマズいということがお分かりいただけると思います。

投資をする必要性はあるのか?今すぐはじめないと損をする9の理由

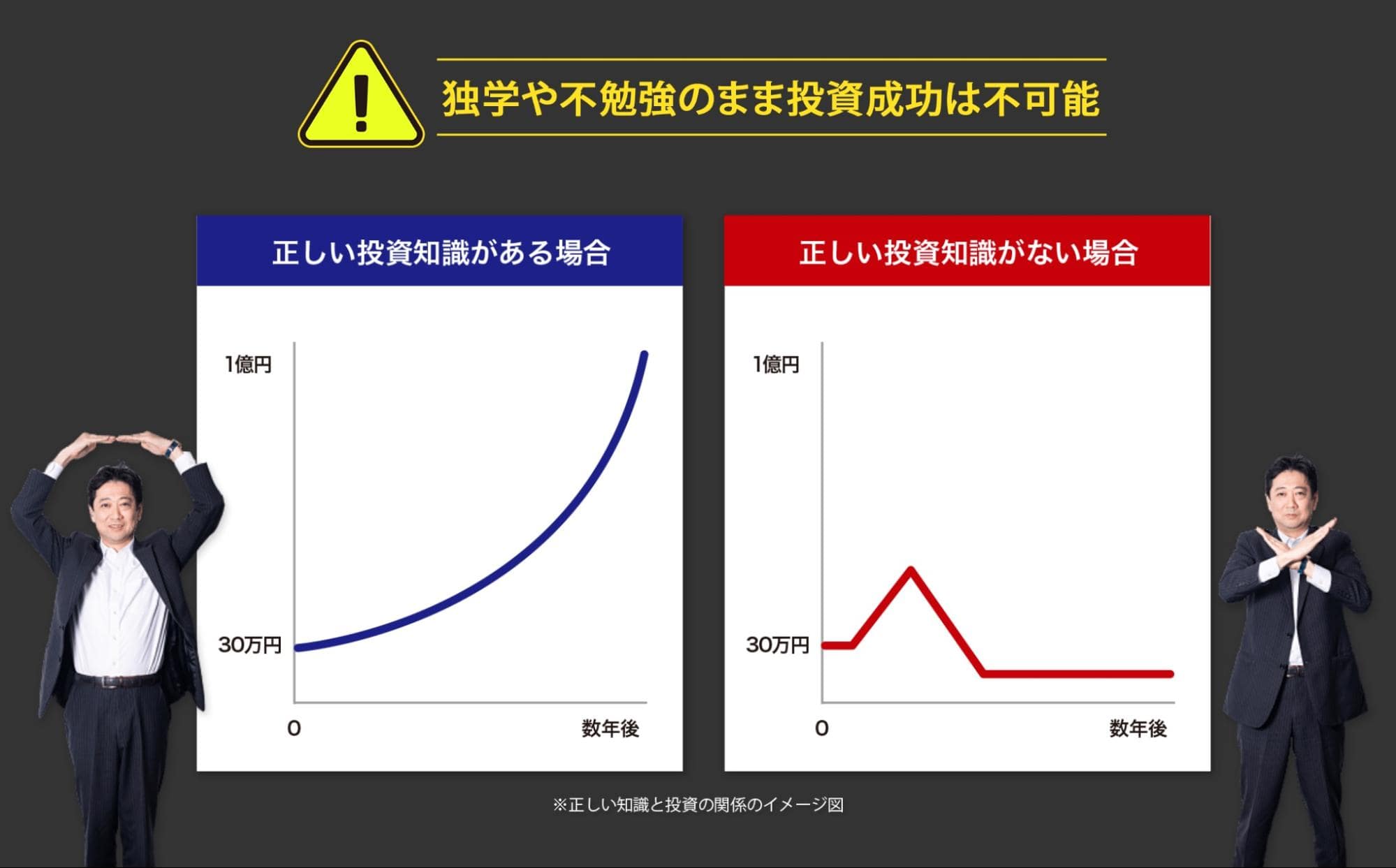

ただし、投資に確実性はないので、勉強せずに始めると失敗してしまうことが多々あります。

弊社が運営する投資スクールでは2万7千人の生徒さんが在校していますが、投資で失敗してきた人も数多くいらっしゃいます。そんな方からよくいただく言葉として

「今まではギャンブルのような投資をしていたけど、投資の本質を学べて利益が出た」

「10年以上丸裸で戦場(市場)にいましたが、スクールに通って完全フル装備で戦うことができています」

などありがたいご意見をいただいています。投資スクールに通う意味があるのかについて疑問がある方は下記の記事をお読みください。

投資スクールで学ぶ必要性ある?独学との違いを投資家目線で徹底比較

弊社のスクールでなくても良いです。ただし、投資は必ず投資で成功しているプロから学ぶようにしてください。

年代別 資産1億円を達成している人の推定割合

貯金1億円にまつわるとても関心の高いトピックの一つとして、「貯金1億円達成者の年代別の割合」があります。

ただ、これを対象にした調査データはありませんので、入手可能で信頼性の高い2つのデータを元に推定値を算出してみました。

その結果がこちらです。

年代別 資産1億円を達成者の推定割合

| 年代別 | 資産1億円を達成者の割合(推定) |

|---|---|

| 20歳代 | 0.01% |

| 30歳代 | 0.49% |

| 40歳代 | 0.74% |

| 50歳代 | 1.32% |

| 60歳代 | 2.35% |

| 70歳代 | 2.34% |

※計算に使用した調査データ

1.令和5年(2023年)家計の金融行動に関する世論調査[総世帯](金融広報中央委員会)

2.株式会社野村総合研究所「野村総合研究所、日本の富裕層は149万世帯、その純金融資産総額は364兆円と推計 | ニュースリリース | 野村総合研究所(NRI)」

※データの都合上、貯金含む金融資産の合計額となることをご了承ください。

まず、当サイトでもよく取り上げている「令和5年(2023年)家計の金融行動に関する世論調査」のデータでは、参考値として、年代別で3000万円以上の資産を持つ割合が示されています。

例えば、50歳代の資産3,000万円以上の割合は総世帯(単身世帯+ファミリー世帯)では10.7%という結果でした。

次に、野村総合研究所がリリースしている日本の富裕層の世帯数と保有資産規模、というデータがあります。

これによると、国内に1億円以上を保有している世帯数はおよそ149万世帯です。

金融資産3,000万円以上を保有している世帯数は、およそ1200万世帯ですので、このうち1億円以上保有している割合は、約12.4%程度となります。

つまり、50歳代のうち10.7%が資産3,000万円以上あり、さらにこのうち12.4%は1億円以上の資産を保有している可能性があるという仮説が成り立ちます。

よって、

10.7% × 12.4% = 1.32%

となり、50歳代での資産1億円達成者の割合は1.32%と推定できることになります。

続いて、各年代の数値についても見ていきましょう。

2-1. 20代で資産1億円の推定割合は0.1%

20代の若者たちの中で1億円以上の資産を持つ割合は、およそ1000人に一人と極めて低いです。

多くの場合、この年代ではまだキャリアを築き始めたばかりで、大学の学費の返済や生活費のために働いている人が多いでしょう。

しかし、起業家精神に溢れる人々やIT業界などの一部の成長産業で高収入を得ている人々の中には、例外的に大きな資産を築いているケースもあります。

ちなみに、余談ですが、年末ジャンボ宝くじの当選確率は2000万分の1(0.00001%)です。

これに比べると、0.1%はまだ全然可能性としては低くないとも捉えられますね。

モチベーションの高い人はあきらめずに20代で1億円を目指してもいいかもしれません。

2-2. 30代で資産1億円の推定割合は0.49%

30代になると、資産1億円以上を持つ人々の割合はおよそ200人に一人で、20代の5倍近く増加します。

といっても、まだまだかなり貴重な存在であることに変わりありません。

特に企業での昇進、独立開業、投資などを通じて、収入と資産を増やす機会が多くなります。

この年代で資産を築く人々は、若くして節約と投資に積極的で、金融知識も豊富な人が多いようです。

実際、弊社が運営するオンライン投資スクールGFS(グローバルファイナンシャルスクール)の講師や生徒さんの実績などからも、その傾向が見られます。

2-3. 40代で資産1億円の推定割合は0.74%

40代の資産1億円達成者は、およそ0.74%と、30代よりも少しだけ高い数値にとどまりました。

おそらく、この背景には40代の生活ステージの多様性があルでしょう。

40代は、多くの人がキャリアの中盤を迎え、家族を持ち、住宅ローンや子供の教育費といった大きな支出に直面している時期です。

そのため収入はあれども支出も多い傾向にあり、このことが30代とほとんど変わらない割合になっている要因と思われます。

2-4. 50代で資産1億円の推定割合は1.32%

50代と年齢を重ねるにつれて、資産1億円以上の人々の割合は40代以下の世代に比べて一気に増える傾向が見られます。

この年代ではキャリアのピークを迎え、収入の増加だけでなく、不動産投資や株式投資など、多角的な資産運用を行っている人が多くなることがその要因でしょう。

また、20代、30代の若い頃から積立投資など、長期的な資産形成をスタートした人にとって、ちょうど50代に差し掛かる頃はその成果が大きく表れやすい時期でもあります。

2-5. 60代で資産1億円の推定割合は2.35%

60代にもなると、資産1億円を持つ割合はおよそ50人に一人。

少ない割合ではありますが、この割合なら身の回りをくまなく探せば一人くらいは見つかる程度の確率にはなってきたのではないでしょうか。

この数字は、富裕層への道のりが決して容易ではないことを示していますが、同時に多くの人々が成功の頂点に達する可能性があることも示唆しています。

2-6. 70代で資産1億円の推定割合は2.34%

70代以上になると、資産1億円以上を持つ人々の割合は多様な要因により変動します。

退職後の生活や健康状態、さらには子どもへの支援など、資産を使う理由も増えるためです。

ただし、適切な資産管理と投資戦略を続けることで、この年代でも資産を維持、あるいは増やすことは十分に可能です。

あくまでも推定値ではありますが、貯金1億円のハードルが高いことを改めて認識いただけたと思います。

あとでも詳しくお話ししますが、特殊な事情でもない限りゼロから貯金1億円を達成するためには、長期的な計画と持続的な努力が必要です。

生活費の管理、節約、投資、そして何よりも、資産運用の知識が不可欠となってきます。

この後の章でご紹介する、年代別に具体的に1億円を貯めるまでのシュミレーションなども活用し、1億円までのロードマップを明確にしていきましょう。

資産運用で貯金1億円を達成するシミュレーション

ここでは、資産運用で貯金1億円を達成するシミュレーションを紹介します。

貯金1億円を達成するためには資産運用が必要です。なぜなら、単純に預貯金だけで貯金1億円を達成することは実質不可能だからです。

例えば、定年まで働いた場合の生涯年収は、大学・大学院卒の男性で2.7億円、大学・大学院卒女性で2.2億円(出典:独立行政法人労働政策研究・研修機構「ユースフル労働統計―労働統計加工指標集―2021」)です。

1億円を貯めるには単純に考えると給料の半分を貯めることになり、それはかなりハードルの高いことといえるでしょう。

また、メガバンクの定期預金利率が0.002%程度である現在、単純に1000万円を預貯金で貯めていても1年で利息は200円、20年でも4000円にしかなりません。貯金1億円を達成するためには、上手に貯金したお金を運用して増やすことが不可欠といえます。

以下では、年代別に、資産運用をしながら貯金1億円を達成するシミュレーションを紹介します。

今の自分に該当するものを参考にしてみてください。

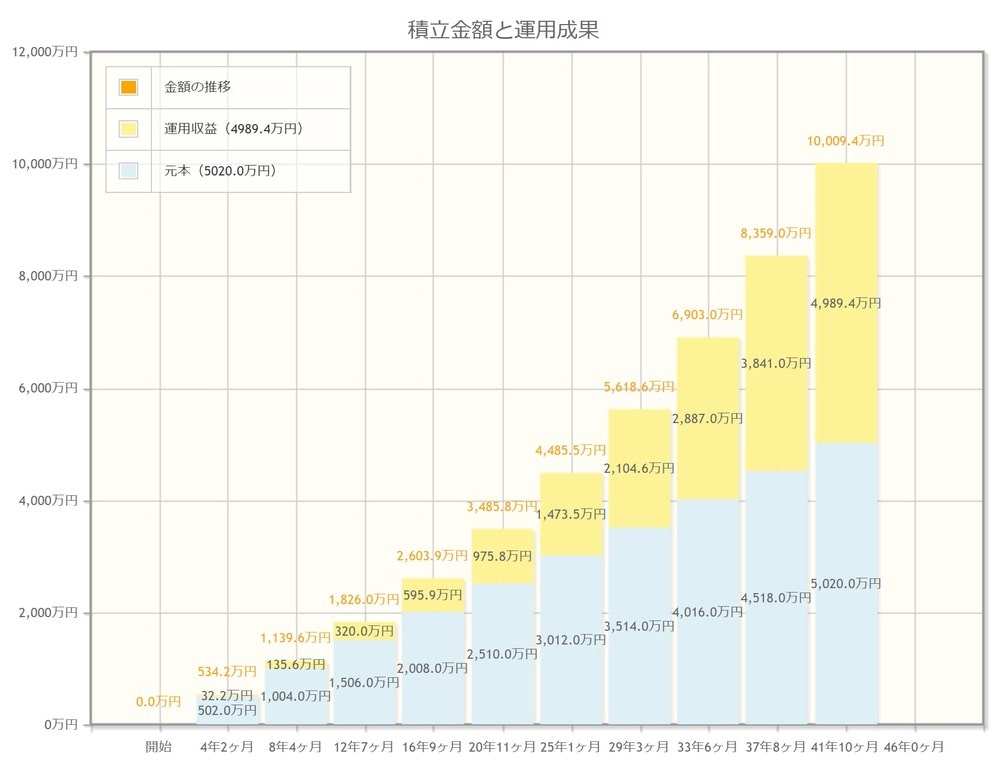

3-1. 20代から長期投資を行った場合のシュミレーション

20代から投資を始め、60~65歳の定年までに貯金1億円を達成したい場合のシミュレーションは次の通りです。

シミュレーションの利回りは長期投資の平均的な利回りの3%と仮定しています。シミュレーションは下記の通りです。

【20代から40年かけて貯金1億円にする場合のシミュレーション】

20代から貯金1億円を目指す場合は、

|

で達成可能です。

積立金額と運用成果のイメージは下記の通りです。

<20代から40年かけて運用する場合の積立金額と運用成果>

(出典:金融庁「資産運用シミュレーション」)

40年ほどかけて貯金を1億円にする場合は、40年間平均して毎月10万円ずつ運用に回し合計5000万円ほどを投資のために積み立てます。運用益も投資に回すことで、5000万円の積み立てを最終的に1億円にまで増やすことができます。

20代で毎月10万円も積み立てることはとてもハードルが高く思えますが、40年間の平均であるため、20代は多少低めの積み立てでもその後の年代でリカバリーしやすいといえます。とはいえ、とにかく早く長期投資を始めた方が、貯金1億円までに積み立てる金額は少なくてすみます。後に紹介する30代、40代から始めるケースに比べても900万円から2000万円ほど積立金額は少なくなります。

20代で投資を始めたい人に向けて、以下の記事でおすすめの投資手法を詳しく解説していますので、参考にしてみてください。

20代にオススメの投資手法3選|失敗のパターンと回避方法も解説します

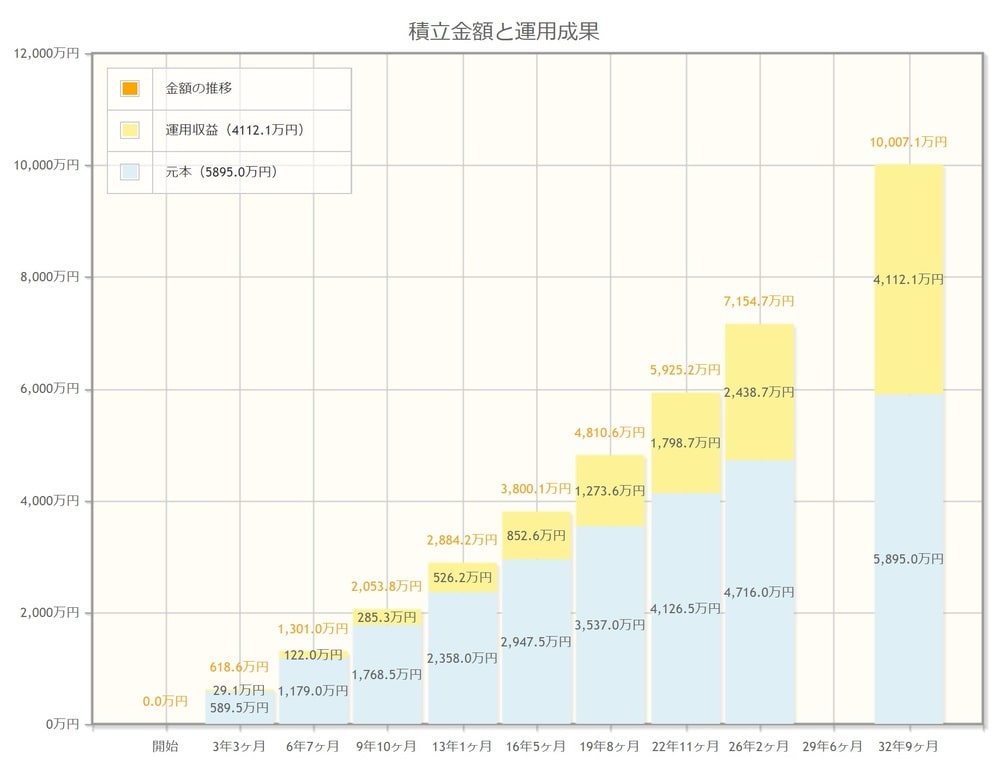

3-2. 30代から長期投資を行った場合のシュミレーション

30代から投資を始め、60歳までに貯金1億円を達成したい場合のシミュレーションは次の通りです

シミュレーションの利回りは長期投資の平均的な利回りの3%と仮定しています。シミュレーションは下記の通りです。

【30代から30年かけて貯金1億円にする場合のシミュレーション】

30代から貯金1億円を目指す場合は、

|

で達成可能です。

積立金額と運用成果のイメージは下記の通りです。

<30代から30年かけて運用する場合の積立金額と運用成果>

(出典:金融庁「資産運用シミュレーション」)

30代から30年ほどかけて貯金を1億円にする場合は、30年間平均して毎月15万円ずつ運用に回し合計約5900万円ほどを投資のために積み立てる必要があります。運用益も投資に回すことで、5900万円の積み立てを最終的に1億円にまで増やすことができます。

30代から本格的に長期投資を始める場合は、20代から始めるよりも合計で900万円ほど多く積み立てる必要があります。それでも40代から始めるよりは積み立てる金額が1200万円ほど少なくてすみます。

私たちの運営する投資スクールGFSの生徒さんでも、30代で投資未経験から資産運用を始めている方もたくさんいらっしゃいます。

以下の記事で生徒さんにインタビューしていますので、ご興味のある方はご覧ください。

次に不動産投資を勉強してスタートしました。次に個別株を買ってみて、現在はレバレッジ※を効かせて収益を上げています。

ハイリスクなので慎重に行うようにしています」

※レバレッジとは「てこの原理」のことです。少ない資金で大きなリターンを狙うことを指します

>> インタビュー全文はこちらで読めます

投資未経験からGFSで学び、700万円の利益をだした30代男性

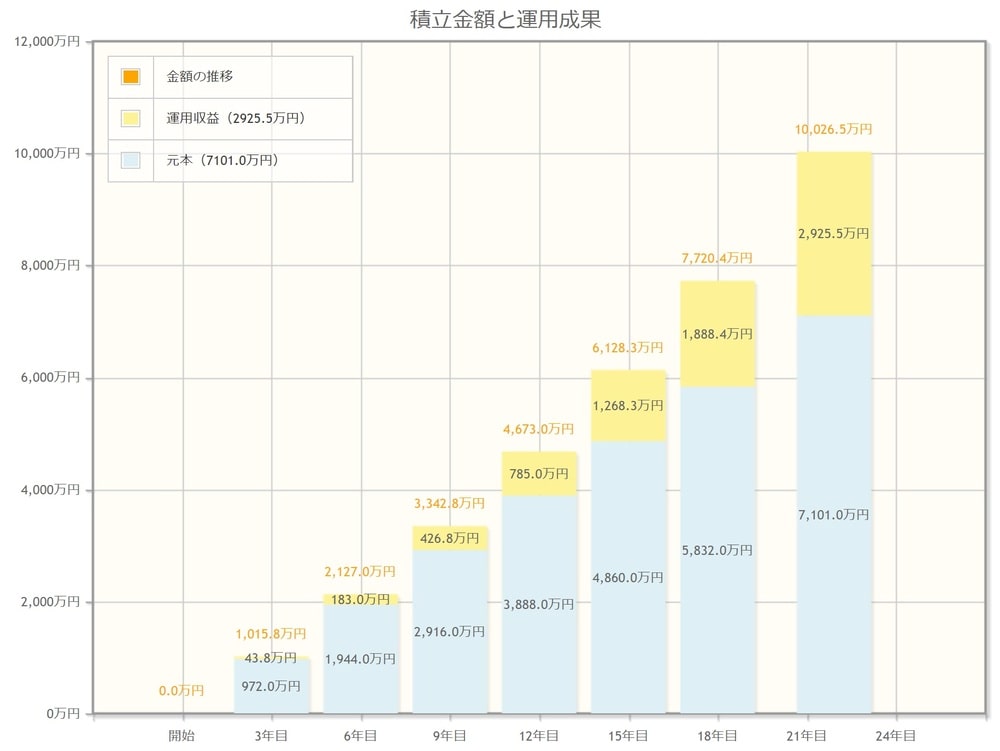

3-3. 40代から長期投資を行った場合のシュミレーション

40代から投資を始め、60歳までに貯金1億円を達成したい場合のシミュレーションは次の通りです

シミュレーションの利回りは長期投資の平均的な利回りの3%と仮定しています。シミュレーションは下記の通りです。

【40代から20年かけて貯金1億円にする場合のシミュレーション】

40代から貯金1億円を目指す場合は、

|

で達成可能です。

積立金額と運用成果のイメージは下記の通りです。

<40代から20年かけて運用する場合の積立金額と運用成果>

(出典:金融庁「資産運用シミュレーション」)

(出典:金融庁「資産運用シミュレーション」)

40代から20年ほどかけて貯金を1億円にする場合は、20年間平均して毎月27万円ずつ運用に回し合計約7100万円ほどを投資のために積み立てる必要があります。運用益も投資に回すことで、7100万円の積み立てを最終的に1億円にまで増やすことができます。

40代から1億円を目指して長期投資を始める場合は、毎月30万円近く積み立てに回す必要があります。少しでも積み立ての負担を減らすために早めに着手することがオススメです。

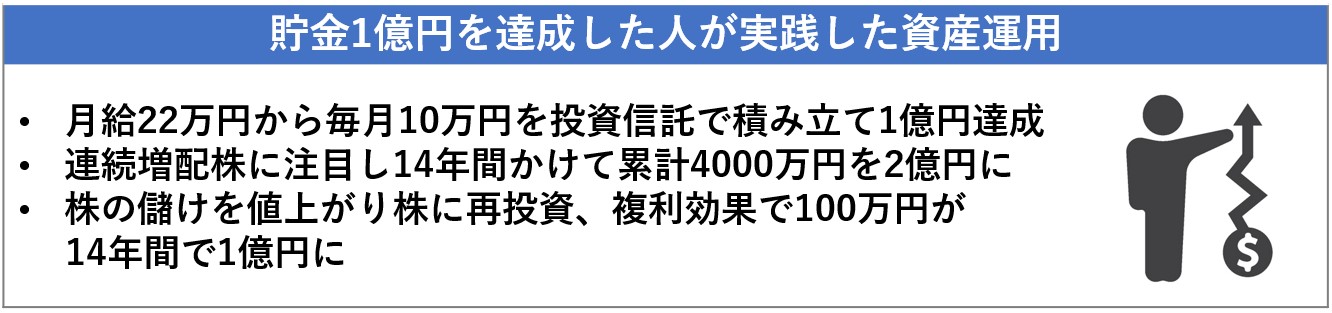

貯金1億円を貯めた人が実際に行った資産運用

ここでは、貯金1億円を貯めた会社員が実際に行った資産運用の方法を紹介します。

具体的には次のような事例があります。

投資方法は色々あるものの、共通しているのは、長期にわたって継続して投資に資金を回して運用している点です。以下で詳しく見てみましょう。

4-1. 月給22万円から毎月10万円を投資信託で積み立て1億円達成

会社員のIさんは、社会人1年目の月給22万円から毎月10万円ずつバランス型投資信託などに回し、14年後の2021年には資産1億円を達成しました。

<会社員Iさんのケース>

|

当初の投資先は、世界の株や債券が組み込まれた「バランス型の投資信託」1本。リーマンショックの影響もあり2009年に一度資産が半減、しかし2013年に世界経済の回復で投資評価額が倍増したため一旦投資信託を売却しました。

その後、「積立額(元本)から+20%の利益が出たら売却」というルールで、景気の循環にあわせて2~3年に一度利益を確定させながら運用するようになりました。また、投資信託を売却して再び投資信託に投資する際には、売却で増えた資産も上乗せするほか、毎月の積立金も、+26万円、+35万円と増額していきました。

利益確定、積立額の増額と、コツコツと投資を繰り返した結果、4000万円ほどの投資元本が2021年には1億円を突破しました。(参考:ダイヤモンド社「ダイヤモンドZAI(2022年1月号)」)

4-2. 連続増配株に注目し年収500万円以下から17年かけて資産3億円を達成

会社員のTさんは、年収500万円以下だった2004年から投資を始め、連続増配銘柄を中心に投資をし、2017年には1億5000万円、2018年には2億円、2021年には3億円を達成しました。

<会社員Tさんのケース>

|

投資方法としては、株式投資で、当初は割安株に投資をする「バリュー投資」を行っていました。しかし2008年のリーマンショックでポートフォリオの評価額が40%減るというダメージを受けた後は、将来的に成長が期待できる銘柄に投資する「グロース投資」に転向して投資を継続しました。

これは、Tさんが

- 成長力のある銘柄は市場全体が一時的に暴落しても、市場が回復すれば株価が戻りやすい

- 業績が上がれば株主に配当する文化のある会社は、業績のいいときはきちんと株主に還元する傾向にある

といった点に注目するようになったためです。

具体的には、割安株で業績の伸びている会社の銘柄、特に、業績が上がればきちんと配当する高配当銘柄を中心に投資を重ねました。具体的には高配当銘柄、連続増配銘柄、優待株などです。

結果として、年収500万円から13年後には資産1億円を突破し、17年目で3億円を達成、年間配当を毎年300万~400万円ほど得ることとなりました。(参考:ダイヤモンド社「ダイヤモンドZAI(2021年7月号)」)

4-3. 株の儲けを値上がり株に再投資、複利効果で100万円が14年間で1億円に

不動産会社社員のMさんは、2003年から100万円で投資をスタート。当初は値上がり株狙いで投資を行っていました。投資で得られた配当や株主優待で生活費を浮かせ、浮いた分をさらに投資に回し、複利効果で14年後の2017年には資産1億円を突破しました。

<会社員Mさんのケース>

|

値上がり株選びについては、Mさん独自の選択ルールがあります。具体的には下記の3点をクリアする銘柄を選んで投資を行っていました。

<Mさんの値上がり株選びの基準>

- 独自技術があって参入障壁が高い事業をしている

- 社長のインタビュー記事などを確認して株主を大事にしていることが確認できる

- 日経VI指数が高く相場が暴落しているものを選ぶ

日経VI指数とはボラティリティー・インデックスといい、株式市場が暴落したときなど投資家の不安が大きくなったときに上昇する指数をいいます。Mさんは長期にわたる試行錯誤から独自基準を生みだし、独自基準による銘柄選びと複利効果で、1億円突破を達成しています。(参考:ダイヤモンド社「ダイヤモンドZAI(2018年8月号)」)

どうやって資産形成を進めていけばよいのか疑問や不安がある方に向けて、大事なポイントをまるっとまとめてみました。

- 貯金1000万を超えたらやるべき4つの対策

「1000万円を貯金で持ち続けて大丈夫なのか?」答えはNOです。やるべき対策をお伝えします。 - “リスクの小さい資産形成”の始め方

「投資は怖い」「損したくない」と思いますよね?実体験をもとに失敗しないためのコツを教えます。 - 投資の種類は何がいい?自分に合った投資の選び方

「投資信託?株?自分に合うのがどれか知りたい」という方の疑問にお答えしました。 - 知識0から投資で成功するための勉強ロードマップ

学校で教えてくれなかったお金や投資の勉強の進め方がわかります。

貯金1億円でできること

「貯金1億円」が気になる人の中には、

「貯金1億円で何ができるの?」

「貯金1億円でFIREは可能なの?」

といった疑問を抱いている人も多いのではないでしょうか。

そこでここでは、貯金1億円があったらできることを紹介します。

貯金1億円でできること |

|---|

老後2000万円問題はもちろんクリア、運用益だけで暮らすこともできる |

年間支出が400万円以下の場合、FIREが可能 |

運用に自信のない場合、年間支出が400万円以上の場合でもセミリタイアが可能 |

詳しくは次の通りです。

5-1. 老後2000万円問題はもちろんクリア、運用益だけで暮らすこともできる

将来受け取る年金額が足りなくて定年後に必要な貯金が2,000万円といわれる中で、貯金1億円がある場合には、もちろんゆとりある生活を送ることができます。

例えば、貯金1億円の場合、月々20万円ずつ取り崩しても41年暮らせることもできます。65歳から受給できる国民年金(平均受給額5.6万円)や厚生年金(平均受給額14.4万円)と合わせて、月40万円ほどの収入が望めることになります。

また、貯金1億円を取り崩さないで運用益200万円(利回りを2%とした場合)を年間の生活費に回すことも可能です。60歳以上の場合は住宅ローンなども完済しており家賃がかからないケースも多いため、年間200万円ほどの運用益だけで十分に暮らせるケースもあります。

人生100年と考えても貯金1億円があれば十分に暮らせる水準といえます。

5-2. 年間支出が400万円以下の場合、FIREが可能

貯金1億円があれば、理論上、年間支出が400万円以下の人はFIREが可能です。

FIREとは、「Financial Independence Retire Early(経済的自立と早期リタイア)」のことです。若いうちに働いて投資元本を貯め、運用益で生活するメドが立ったところで仕事をリタイアすることを意味します。

FIREに必要な資金は、FIREの発祥地であるアメリカの論文では下記のように定義されています。

<FIREに必要な資金の目安>

|

原則として、このFIIREに必要な資金を「4%」の利率で運用し、リタイア後の年間の生活費とすることとなっています。(資金を4%で運用するこのルールは「4%ルール」と呼ばれています)

例えば、年間支出が400万円の人の場合は、

- FIREに必要な資金:400万円 × 25年分 = 1億円

となります。

理論上は1億円の金融資産があれば、4%ルールにのっとってその運用益の400万円で暮らせるため、リタイアが可能となります。

日本の場合、どの世代においても年間の平均支出額が400万円前後のため、どの年代でも貯金1億円があればFIREが可能となります。

<参考:年代別の年間支出額>

- 50代(世帯人数2人以上の勤労者世帯)の年間消費支出:417万円

- 40代(世帯人数2人以上の勤労者世帯)の年間消費支出:378万円

- 40代未満(世帯人数2人以上の勤労者世帯)の年間消費支出:313万円

(参考:総務省の「家計調査報告(2021年度)」)

5-3. 運用に自信がない場合や支出が多い場合でもセミリタイアが可能

貯金1億円があったとしても、運用に自信がない場合や年間支出が400万円より多い場合は、貯金1億円では足りないため、セミリタイアがオススメです。

上記のFIREに必要な資金は、4%ルールで運用することが前提です。しかし、日本の場合、アメリカと異なり、4%で資金を運用するということは誰でもできることではありません。日本株の平均利回りは2%です。理論通りに生活するためには、最低でも平均の倍以上の運用成果を出す必要があります。

このため、投資に自信のない人は

- 利回りが4%の半分程度であることを考慮して、倍の金額の必要資金を貯める

- 副業で足りない分を稼ぐ

というような工夫が必要となります。

年間支出が400万円よりも多い場合にも、同じように1億円では足りないため、

- 不足分を別途貯める

- 不足分を働いて賄う

などの対応が必要です。

運用スキルに自信がない場合や、支出が平均より多い場合は、完全なリタイアでなく、足りない部分を働いて賄うなどのセミリタイアが現実的といえます。

貯金1億円を達成するための実践ポイント

最後に貯金1億円を達成するための実践ポイントを紹介します。

実践ポイントは、実際に貯金1億円を達成している人に共通しているポイントでもあります。貯金1億円を達成するためにもぜひポイントを押さえておくようにしましょう。

貯金1億円を達成するための実践ポイント |

|---|

無駄な支出をしない |

月々積み立てる習慣をつける |

長期にわたるコツコツと堅実な資産運用が必要不可欠 |

無理な切り詰め方はしない |

詳しくは次の通りです。

6-1. 無駄な支出をしない

貯蓄1億円を達成するためには、無駄な支出をしないことが大切なポイントです。

「2. 資産運用で貯金1億円を達成するシミュレーション」で見た通り、貯金を1億円にするには、元手として月額10万~27万円は投資に回す必要があります。貯蓄1億円を達成できる人は、無駄使いをしないことでこれだけの金額を日ごろから投資に回しています。

例えば下記のようなことに気を付けて、無駄な支出を抑えるようにしましょう。

- 衝動買いをやめる

- 不要な保険に入らない

- 付き合いでなんとなく飲みに行くことをやめる

- 本当に必要と思えることだけにお金を払う

コツコツと投資に資金を回すためにも、コツコツと無駄を省いて出費を抑えることが大切です。

6-2. 月々積み立てる習慣をつける

貯金1億円を達成するためには、月々投資に回すお金を積み立てる習慣をつけることが大切です。実際に貯蓄1億円を達成している人は、若いうちから堅実にお金を貯蓄や投資に回しています

「お金があるとなんとなく使ってしまう」ことを避けるためにも、月々強制的に一定額を投資口座に振り込めるようにするなど、お金を積み立てる習慣をつけることが大切です。

積立投資や貯蓄型保険、積立貯金などを活用するなどして、月々積み立てるようにしましょう。

6-3. 長期にわたるコツコツと堅実な資産運用が必要不可欠

貯金1億円を達成するためには、堅実な資産運用が必要不可欠です。

生涯年収が2億2千~7千万円といわれる中で、単純に給料から天引きして、1億円を貯めるのは困難です。また、貯めたお金をただ銀行の定期預金に貯金していても決して増えることはありません。大手銀行の定期預金に1000万円預けていても1年間につく利息はたったの0.002%の200円です。

普通の会社員で、資産を1億円にまで増やすには投資などの資産運用が欠かせません。

実際のところ、貯金1億円を達成している人の投資方法は、リスクの大きい短期投資でなく、リスクが比較的低い長期投資でコツコツと運用しているケースが多く見られます。

貯金1億円を達成のためには着実に資産形成をしていくことが大切といえます。

6-4. 無理な切り詰め方はしない

貯金1億円を達成するためには、過度な節約をするなど無理な切り詰め方をしないことも大切です。

実際に貯金1億円を達成している人は無理をして節約をしているのではなく、自分の価値観にのっとって自然と無駄遣いを減らしています。節約はストレスというより自然な行動として実践しています。

資産形成は長期的に取り組んでいく必要があるため、無理をして疲弊したりストレスをためたりして続けられないといった事態を避けた方がよいでしょう。

貯金1億円を達成するためには、比較的ストレスを溜めずに楽しんで継続できる節約方法や投資方法をすることが大切です。

この記事では貯金1億までのシミュレーションをいくつか紹介してきましたが、投資を進めるために必要な知識は実はこれ以外にもたくさんあります。

投資戦略を上手く立てられるようになりたい方におすすめの勉強法をご紹介しましょう。

それは、闇雲に独学で情報を集めて勉強するのではなく、プロから投資の正しい知識と考え方をインプットする方法です。

生徒数日本一の投資スクールGFSが監修している無料特別講座では、投資で失敗しないために絶対覚えておくべき知識を集中的に紹介しています。

無駄なく効率的に投資の勉強を進めたい方は、ぜひお試しください。

貯金1億円に一発逆転はない!資産運用を身に着けるならプロに学ぶことがオススメ

貯金1億円を貯めている人に一発逆転的な短期投資で利益を上げている人はほとんどいません。どちらかというと、貯金1億円を貯められる人の多くは、長期的にコツコツと資産形成をして成果を出しています。

とはいえ、投資の勉強をすることなしに積立投資などで成果をあげることは難しいといえます。投資信託はプロが運用してくれるとはいえ、任せっきりでは投資信託を販売する会社にとって都合のいい商品を押し付けられることも少なくないからです。また、投資はむやみに投資をして儲かるというものでもありません。

貯金1億円を達成するためには、投資の勉強をし投資のスキルを身に着けることをオススメします。投資のスキルを身に着けることで効率的に成果を上げていくことができます。

投資のスキルを身に着けるためには、プロから学ぶことがオススメです。効率的に投資の知識やスキルを身に着けることができます。

例えば、弊社の運営するGlobal Financial School(グローバルファイナンシャルスクール)では、投資のプロによる「GFSの無料特別講座」を提供しています。「GFSの無料特別講座」には下記のような特徴があります。

「GFSの無料特別講座講座」はこれまで30万人以上が参加。

日本トレンドリサーチの調査で「2021年最も信頼されるオンライン投資セミナー」にも選ばれた実績と信頼の高い講座です。

投資の達人になる投資講座でマスターできること

- 投資の始め方がわかる

- NISA・iDeCoの活用方法がわかる

- 儲かる投資信託の見つけ方がわかる

- 株や不動産投資のお金の仕組みがわかる

- 投資で損をしなくなる

- 投資で利益を出せるようになる

- 怪しい投資話に騙されなくなる ……など

「投資の達人になる投資講座」は無料で、オンラインで場所と時間を問わずに学習することが可能です。

貯金1億円を達成する第一歩として、まずは投資のスキルを身に着けるための無料セミナーを体験してみてはいかがでしょうか。

→【無料】オンライン講座の視聴はこちら

まとめ

貯金1億円について解説しました。

貯金1億円は、ごく普通の会社員の人でも達成しています。ただし貯金1億円を達成している人は、次のような特徴があります。

(参考:「となりの億り人 サラリーマンでも「資産1億円」」(大江英樹著、朝日新書)、「となりの億万長者」(トマス・J・スタンリー、 ウィリアム・D・ダンコ著、早川書房))

貯金1億円は、無駄な出を減らして、着実に資金を積み立てて、資産運用することで達成は可能です。貯金1億円があればFIREも夢ではありません。

ただし、長期にわたる資産運用を成功させるためには、資産運用のスキルを磨くことが大切です。資産運用を効率的に学びながら、着実に貯金1億円を実現させるようにしましょう。

コメント