「将来のために資産形成をしたい」「資産形成をしたいが失敗は絶対に避けたい」「そもそも資産形成をどう始めたらいいのか分からない」「投資は副業にあたるのかが不安だ」

こう思い悩み、資産形成に踏みだせない方は多いものです。

特に公務員の場合、堅実な方が多いからこそ、いざ資産形成を始めようと思っても躊躇してしまうのではないでしょうか。さらに、副業が禁止されている公務員が、投資で副収入を得ることは「副業」にあたるのか気になっている方も多いと思います。結論をお伝えすると、ほとんどの投資は副業に該当しません。

そして、投資家として伝えたいのは公務員こそどの職業の人よりも資産形成に向いている!ということです。

現時点で※生徒数・講義数日本一の投資スクールGFS(グローバルファイナンシャルスクール)の投資家陣に同じ質問をしても同様の答えが返ってきます。※2021年トレンドリサーチ調べ

そこでこの記事では、資産形成に向いている職業「公務員」の方を対象に、下記の内容を盛り込みました。

- 公務員こそ資産形成に向いている理由

- 公務員が資産を増やすためにするべきこと

- 公務員にオススメな資産形成方法

- 公務員に向いていない資産形成方法

- 自分に合った投資方法の見つけ方

- 実例から学ぶ、公務員がハマった投資詐欺

この記事をお読みいただくことで、公務員の資産形成方法が分かるようになっています。ぜひこの記事を参考に、資産形成の一歩を踏み出してみてください。

監修者:市川雄一郎

監修者:市川雄一郎

グローバルファイナンシャルスクール校長。CFP®。1級ファイナンシャル・プランニング技能士(資産設計提案業務)。日本FP協会会員。日本FP学会会員。 グロービス経営大学院修了(MBA/経営学修士)。

日本のFPの先駆者として資産運用の啓蒙に従事。ソフトバンクグループが創設した私立サイバー大学で教鞭を執るほか、講演依頼、メディア出演も多数。著書に「投資で利益を出している人たちが大事にしている 45の教え」(日本経済新聞出版)

公式X アカウント 市川雄一郎@お金の学校 校長

目次

公務員こそ、資産形成に最強な職業といえる2つの理由

冒頭でもお伝えした通り、公務員こそ資産形成に適している職業といえます。そこで、この章ではなぜ公務員が資産形成に向いているのかをお伝えしようと思います。

“公務員が資産形成に向いている2つの理由”

- 安定した収入がある

- 手厚い保証がある

安定した収入がある

公務員の給与水準は、民間の給与実態に応じて決められています。ということは、常に社会の平均的な給与が公務員の給与に反映されていると言えます。

安定した収入があることは、資産形成を行っていくうえでとても重要な要素になります。なぜなら、投資の初心者が投資で成功するには、長期的にコツコツ資産形成を続けていくことが大切だからです。

その点、公務員は民間の平均的な給与水準が保障されていますので、資産形成を行う第一段階はクリアしているということになります。

「いやいや、手元に残るお金はほとんどないよ」

という方も中にはいるかもしれません。そんな方は、ぜひ支出の見直しを行ってみてください。支出の見直しに関しては次の章で詳しくお伝えします。

手厚い保障がある

公務員が資産形成に向いている理由の2つ目に、手厚い保証があることが挙げられます。

公務員は社会保険組合である、共済保険に加入しています。この共済保険は民間の保険に比べ手厚い保障になっています。

例えば、共済組合に加入していると、医療費の自己負担額が民間の会社員(協会けんぽ)より少なくてすみます。多くの共済組合では負担額の上限を月25,000円としています(標準報酬月額530,000円以上の組合員、及びその被扶養者にあっては月50,000円)。

100万円、500万円など高額な医療費がかかったとしても、自己負担額は25,000〜50,000円で済むということです。どれくらい手厚く保障されているかは、民間の会社員と比べると一目瞭然です。

例えば、年収370〜770万円の会社員の場合、100万円の医療費の自己負担額は87,430円、500万円の医療費の自己負担額は127,430円になります。

手厚い保障がなぜ資産形成に向いているかというと、毎月の支出額が削減できるからです。今回お伝えした内容の場合、毎月の保険料の削減につながります。手厚い保障があるため、民間の保険に過度に加入しなくてすみます。

保険の見直しに関しては、次の章で詳しくお伝えしますので、ご自身の場合に当てはめて見直しをしてみてください。

“公務員だからこそ資産形成に向いている理由”

- 安定した収入がある

→長く資産形成を続けられる - 保障が充実している

→毎月の支出額を削減することができる

公務員が資産を増やすためにやるべき2つのこと

この章では、公務員が資産を増やしていくためにするべきことをお伝えします。そのやるべきこととは、以下の2つのことです。

- 支出を見直す

- 投資をする

この方法は公務員だけでなく民間の会社員にもいえる事です。しかし1章でもお伝えした通り、公務員だからこそ毎月の支出額が減らせたり、安定して資産形成を続けていくことができます。資産を増やしていくためにも、この章で書いていることをぜひ実践してみてください。

支出を見直す

支出の見直しは資産形成をするうえでとても重要になってきます。なぜなら、お金を手元に残す方法は「①収入を増やす」「②支出を減らす」の2通りであり、支出を減らす方が圧倒的に簡単だからです。

特に公務員の場合、民間の給与実態に応じて変化します。ということは、自分で収入をあげようと努力しても給料を上げるのは難しいといえます。

そうなると、必然的に「②支出を減らす」ことをしない限り、手元に残るお金は増えません。

支出を見直す際のポイントは「固定費」

支出を改善する際のポイントは「固定費」から見直すことです。固定費とは毎月(毎年)定額でかかる費用のことです。固定費は一度見直すと年間で削減できる金額が大きくなります。固定費の項目は下記に挙げてみました。

“固定費の例”

- 家賃

- 水道光熱費

- 通信費(携帯代・WiFi代)

- 保険料

- 習い事費

- クレジットカードの年会費

- サブスクリプション(アマゾンプライムやdマガジンなど)

これらの固定費をいま一度見直してみましょう。

- 通信費は格安プランに切り替える

- 水道光熱費をより安い会社へ切り替える

- 通っていないジムを辞める

- ムダに入っている保険は解約する

- あまり使っていないサブスクリプションを解約する

など、見直す項目はあるはずです。

以前私は「保険料」「通信費」「サブスクリプション」を見直すことで毎月約3万円支出の改善を行うことができました。

公務員が必ず見直しするべき支出「保険」

特に公務員の場合、過度な保険に加入している場合が多いので、保険の見直しは必ず行うようにしましょう。特に「医療保険」と「貯蓄性のある積立型の保険」に加入している方は注意が必要です。

まずは「医療保険」から考えていきましょう。先ほどの章で公務員には「手厚い保障」があるとお伝えしました。もし仮に病気になり、医療費が多額になった場合でも、自己負担額は25,000円です。医療費が100万円でも1億円でも、自己負担額は25,000円です(標準報酬月額53万円以上の公務員は自己負担額が50,000円)。しかも、月の上限が1回なので、年に12回利用できることになります。

この25,000円をあなたは自己負担できますか?

もし自己負担できないのであれば保険に入る必要があると言えます。しかし、ほとんどの人の場合、自分で支払える金額だと思います。ということは、医療保険に入る必要はないということです。先ほどの章でもお伝えしましたが、保障の手厚さは民間の会社員に比べ充実しているといえます。

次に「貯蓄性のある積立型の保険」についてです。保障がついていて、なおかつ満期時には元本より多い金額が返ってくる、一見するとお得な保険です。

しかし最終的に戻ってくる金額は、元本よりほんの少ししか増えていないものがほとんどです。そのような保険に加入している人は、保険もついていて資産運用ができている、と思ってしまいがちです。しかし保険と投資は必ず別で考えるべきです。

そう主張する理由を、実際に私が解約した終身保険を例に見ていきたいと思います。

“加入していた終身保険の内容”

- 死亡(高度障害・特定疾病)保険金額500万円

(リビング・ニーズ特約付き) - 満期時(36年後)に約414万円返ってくる

(元本約396万円)

当時この保険に加入したときは、お金の知識が全くなかったため、元本より増えて返ってくるのであればかなりお得!という風に思っていました。

しかし、お金の勉強をするうちに、この保険はムダであると気付いたわけです。なぜなら、36年で約18万円しか増えていないからです。年率に換算すると0.27%です。

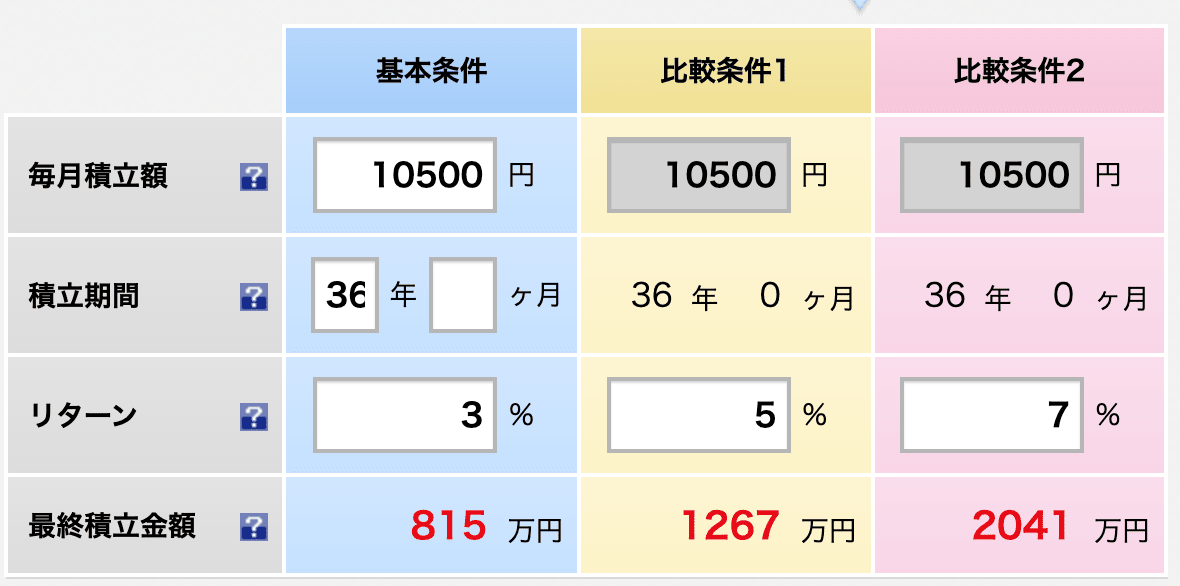

定期預金よりはマシかもしれません。しかし、同じ金額を自分で投資をしてみるとどうなるでしょうか。毎月保険に支払っている金額10,500円を投資に回したと仮定します。年率3%、5%、7%の3パターンでシミュレーションしてみましょう。下記画像結果は楽天証券で利用できる積立シミュレーションです。

結果をまとめるとこのようになりました。

“36年後の最終積立金額”

- 保険:414万円

- 年率3%:815万円

- 年率5%:1,267万円

- 年率7%:2,041万円

年率3%でさえも、保険で受け取る金額より2倍多くなりました。もちろん、投資に保証はないので、必ずこうなるとは言えませんが、年率3〜7%は積立投資で実現可能な数値になります。

実際に、私のつみたてNISAの運用成績は現時点で年率24%になっています。

このように、保険と投資は切り分けて考えるべきなのです。いま貯蓄型の積立保険に加入している方は、最終的な受け取り金額がどれくらいなのか確認をしてみましょう。

投資をする

支出を見直すことができたら、その浮いたお金で投資を始めるようにしましょう。なぜなら、労働による収入より資産運用によって受け取れる富の方が多いからです。これは、フランスの経済学者トマ・ピケティ氏が200年以上のデータから導き出した研究結果になります。

要は、労働だけをしている人の資産は増えず、資産を運用している人は益々豊かになる、ということです。

皆さんも実感しているはずです。給料は増えないのに、物価は上がる。しかし銀行にお金を預けているだけではお金は全く増えない、と。

それもそのはずです。大手銀行の定期預金金利は0.002%です。100万円を1年間預けてもらえる利息が20円です。しかし、投資ではお金を増やせる可能性があります。先ほどお見せした、つみたてNISAの運用実績は2年間で約22万円を増やすことができました(元本約93万円)。

投資は怖いと思う方も多いですが、正しい投資の知識を身につけ、しっかりと投資先選びをしたら資産が減る可能性はほとんどありません。

しかし投資の経験がない方だと、何から始めていいか、どんな投資が自分に向いているのか分からないと思います。そこで次の章では、公務員にオススメな資産形成方法を3つ紹介したいと思います。

公務員にオススメな資産形成方法3選

公務員にオススメできる資産形成方法は以下の3つになります。

- 投資信託

- 不動産投資

- 株式投資(長期保有)

それぞれ詳しく解説していきます。

投資の第一歩に最適な「投資信託」

まず、投資初心者の方にオススメなのが投資信託です。投資信託は「投資のプロに信じて託す」という意味があります。要は、投資のプロ(ファンドマネージャー)にお金を預けて運用してもらうことです。

なぜ投資信託が投資初心者にオススメなのかというと、投資初心者であっても利益が出しやすいからです。しかし、利益をだすためには気をつけるべきポイントがあります。

“投資初心者が投資信託で利益を出すためのポイント”

- インデックスファンドを選ぶ

- 購入方法は毎月積立で購入する

- 長期で運用をする

ひとつずつ見ていきましょう。

インデックスファンドを選ぶ

投資信託には主に2つの種類があります。

- インデックスファンド

- アクティブファンド

インデックスファンドとは、ある特定の指数を目標(ベンチマークと言います)とし、同じ値動きを目指す投資信託のことです。 市場には、様々な指数が存在します。皆さんの身近なもので言うと「日経平均株価」や「ダウ平均株価」がそれに該当します。

インデックスファンドは、投資家から集めた資金をベンチマークとほぼ同じ銘柄に分散して投資をしているので、少額でも分散投資が可能です。

アクティブファンドとは、先ほどお伝えした「指数(ベンチマーク )」を上回ることを目指す投資信託のことです。プロのファンドマネージャーと呼ばれる方達が、独自の投資判断に基づいて、銘柄選定をしています。指数を上回ることを目指しているので、言い換えればインデックスファンドより良い成果を出すことを目標としています。

一見、アクティブファンドを選んだ方が資産が増えるように思えますが、ほとんどのアクティブファンドはインデックスファンドに勝てないという結果もあります。もちろん中には優秀なアクティブファンドも存在しますが、投資初心者がそのようなファンドを選び抜くのは至難の業だと言えます。少額でも分散投資が可能なインデックスファンドを選ぶようにしましょう。

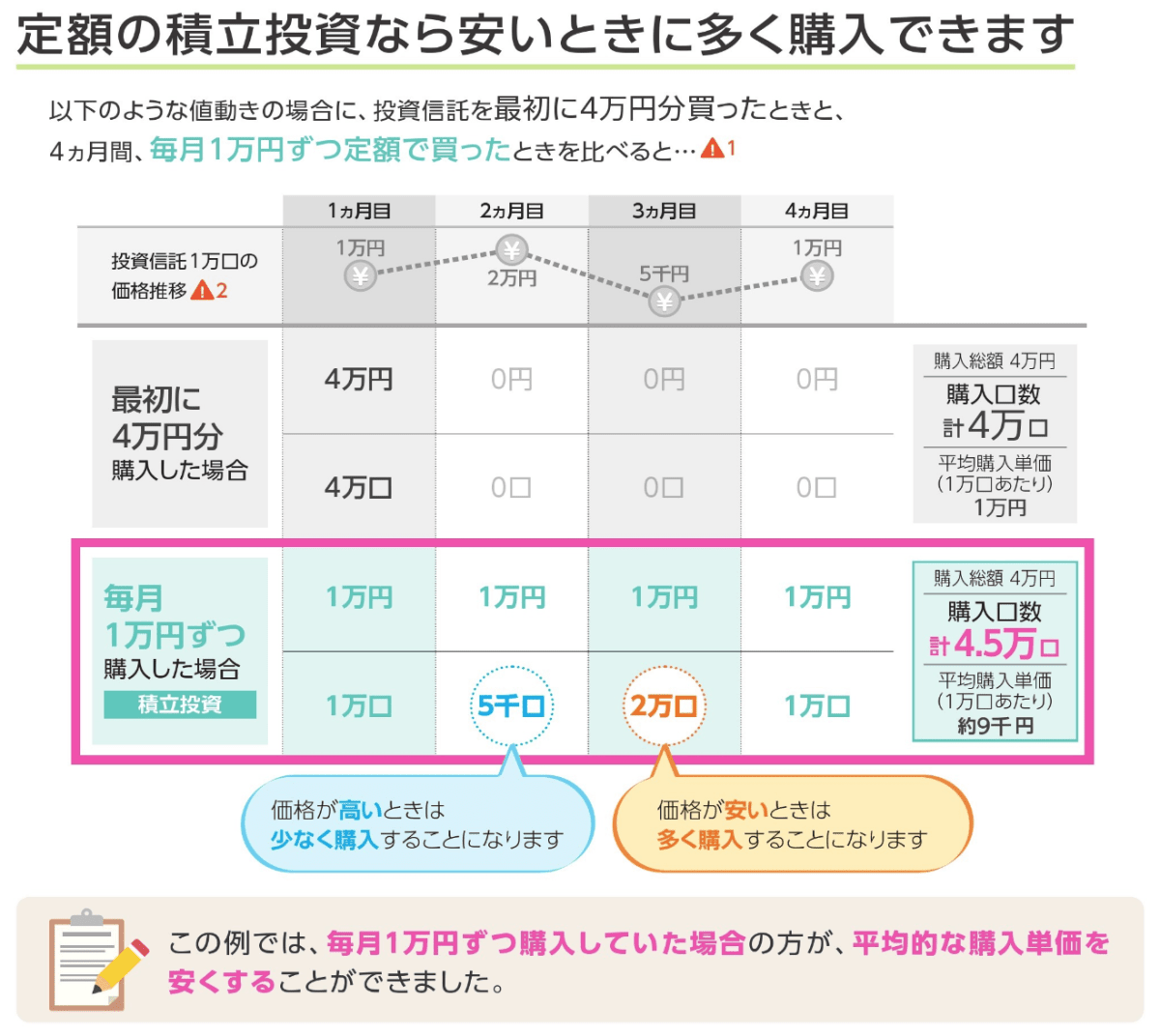

毎月積立で購入する

投資信託の購入方法は下記の2通りあります。

- 毎月(毎日)定額を購入する

- 一括で購入する

毎月(または毎日)定額で購入することのメリットは、価格が高い時は少なく購入し、安い時は多く購入することになるので、平均単価が下がる効果が期待できることです。下記の図は金融庁が出している資料になります。

図の例を見てもらってもわかる通り、平均的な購入単価が安くなっています。購入する時期を分散することも、資産運用をする上では大事なポイントになってきます。

長期で運用をする

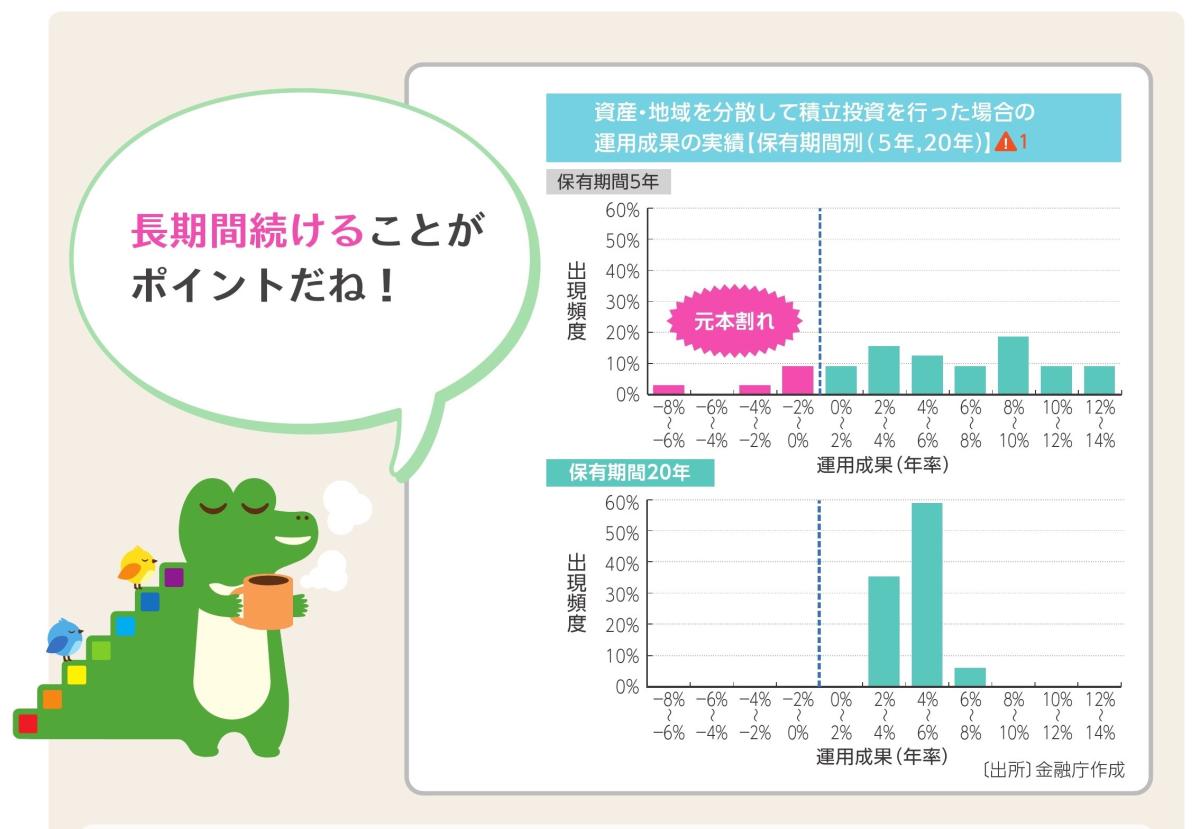

インデックスファンドを積立投資することの重要性をお伝えしましたが、最後に投資信託で成功するには、長期でコツコツ続けることが大事になってきます。なぜなら、長期で続けることで運用リターンが安定してくるからです。下記の金融庁の資料に、具体的なデータが記載されています。

保有期間5年の場合、元本割れの恐れがありますが、20年になると元本割れの確率がかなり抑えられます。この図からも分かる通り、長期で続けることが投資信託で利益を出すのには重要と言えます。

具体的な投資信託の選び方は、下記の記事を参考にしてみてください。

知識ゼロから分かる!あなたに合った投資信託の選び方と投資家オススメ銘柄

公務員だからこそやるべき「不動産投資」

公務員だからこそやるべき資産形成が不動産投資です。なぜなら、不動産投資は一般的に融資を受けて(お金を借りて)行いますが、誰でもお金を借りられるわけではありません。その点、公務員はローンが通りやすい傾向にあります。

なぜなら公務員は給料が安定していて、定年までしっかり働けば退職金がもらえます(民間企業では退職金がでない場合があります)。また、公務員の離職率は低く、業績に関わらずボーナスが支給されます。これらの理由より、公務員は融資が通りやすいのです。

不動産投資は誰でもできるわけではありませんが、公務員であればよっぽどの理由がない限り、融資を受け不動産投資にチャレンジすることが可能なのです。

ただし、不動産投資で確実に利益を出したいのであれば、物件選びが大事になってきます。どんな物件を購入したらいいわけではありません。融資を多く受ける(お金をたくさん借りる)からこそ、リスクもある程度許容しなければいけません。

不動産投資に興味のある方は、下記の記事も参考にしてみてください。

投資家直伝!不動産が資産形成に向いている5つの理由と失敗を回避する方法

不動産投資をする場合、条件によっては副業扱いになるので注意するようにしましょう。公務員が不動産投資をして副業扱いになるパターンは以下の3つです。不動産投資を行いたい公務員は、注意するようにしましょう。

“公務員が注意するべき副業扱いとなる不動産投資”

- 不動産投資の規模が5棟10室以上ある

- 家賃収入が500万円以上ある

→家賃収入だけで500万以上超えたら副業にあたります - 管理業務を自分で行っている

→本業に支障が出る業務行為は副業にあたります

公務員でも資産億超えを目指せる「株式投資」

難易度の高い株式投資ですが、公務員でも資産億越えを目指すことができるのが株への投資です。

億万長者番付上位の方のほとんどが、株で資産を築いています。実際に公務員をしながら株へ投資をし、億の資産を築いている公務員投資家も存在します(下記記事参照)。

割安成長株投資で成功 30歳で資産1億超えの公務員

3代続く投資のDNAで資産5億円・かんちさん後編

給料は安定しているけれど、億万長者になるのは難しいと諦めていた方も、資産を大きく増やすことのできる株式投資にチャレンジしてみてはどうでしょうか。

ただし、冒頭でもお伝えした通り、株式投資は難易度が高い投資手法になります。リターンが高い(利益が大きく出る)ということは、マイナスになるリスクも大きいということです。

勉強をせずに株を始めてしまうと、痛い目をみることになってしまいます。大事な資産を減らさないためにも、株式投資を始めるならしっかり学んでから行うようにしましょう。

しかし、株について学ぶと言っても、どのように学べばいいのか分からない方がほとんどだと思います。株式投資の勉強方法に関しては下記記事で詳しく書いています。気になる方は参考にしてみてください。

そのままやればOK!知識0から投資で成功するための勉強ロードマップ

初心者でもできる!株式投資で成果をだせるようになるための王道の方法

私たちの運営するGFS(グローバルファイナンシャルスクール)が完全監修している無料オンラインセミナーでは、投資未経験の方にもわかりやすく、資産形成の方法を解説しています。

公務員に向いていない資産形成方法

先ほどの章では、公務員に向いている投資手法を3つお伝えしましたが、この章では公務員に向いていない資産形成方法を2つお伝えします。

その2つの手法が下記です。

- FX

- 株式投資(短期トレードの場合)

この2つに共通している点が「投資」ではなく「投機」であることです。資産を着実に増やしていくためには、投資の本質を理解し、再現性のある手法を取り入れることが大切です。その投資の本質のひとつが「投機ではなく投資をすること」になります。

では「投資」と「投機」はどう違うのか、簡単に説明したいと思います。

「投資」とは、資産にお金を投げるという意味があります。資産は成長していくもののことを表します。

「投機」とはタイミングにお金を投じることです。タイミングを見計らって安く買い、高く売ることで利益を得ることを目指しています。

FXも株の短期トレードもタイミングを見計らう必要があります。

しかし公務員の場合、日中は本業の仕事をしている方がほとんどだと思います。そんな中、タイミングを見計って取引することはかなり困難だと言えます。

専業でFXや株の短期トレードをしている方は、パソコンの前で常に売買のタイミングを伺っているプロも多くいます。本業をこなしながら、プロに勝つ自信のある方以外は手をださないようにしましょう。

自分に合った投資方法の見つけ方

公務員に向いている投資手法、向いていない手法をお伝えしてきましたが、自分に合った投資手法はどれなのかいまいちピンときていない方がほとんどではないでしょうか。

そこで、この章では自分にあった投資手法の見つけ方をお伝えします。投資は長く続けることが大事です。資産形成を長く続けていくためにも、ムリのある投資をしてはいけません。この章でご自身にあった投資手法を見つけるようにしましょう。

自分にあった投資手法の見つけ方は下記の3ステップです。

“あなたにピッタリの投資手法の確認方法”

- 目標や目的をイメージする

- リスク許容度を把握する

- 目的やリスク許容度より投資手法を決める

それぞれ詳しく説明していきます。

目標や目的をイメージする

まずは投資をする目標や目的を決めましょう。目的や目標から、短期で叶えたいものなのか、長期的な目標なのかを把握するようにしましょう。

目標や目的を決めることと投資にはどんな関係があるの?

投資の目標や目的によって投資手法は変わってくるからです。例えば、老後資金のために資産形成をするのであれば、長期投資がベストな選択になります。5年で資産を2倍にしたいといった目標なら、株式投資(短期・中期投資)でリターンを狙うべきでしょう。

本題に戻りますが、まずはあなたがなぜ資産形成をしていきたいのか、はっきりさせることです。

- 老後豊かに過ごしたいから老後資金を貯めたい

- 将来の子供の進学費用を貯めたい

- 60歳までに資産1億円を目指したい

など、なんでも構いません。皆さんは、知らない目的地に向かうためカーナビを使う時、必ず目的地の設定をするはず。目的地を設定せずにたどり着くのは難しいですよね。投資においても、目的や目標を設定することがまずは大事といえます。

投資をする目標・目的は短期的なものか、長期的なものなのか把握できたでしょうか。確認できた方は次のステップへ移ってください。

リスク許容度を把握する

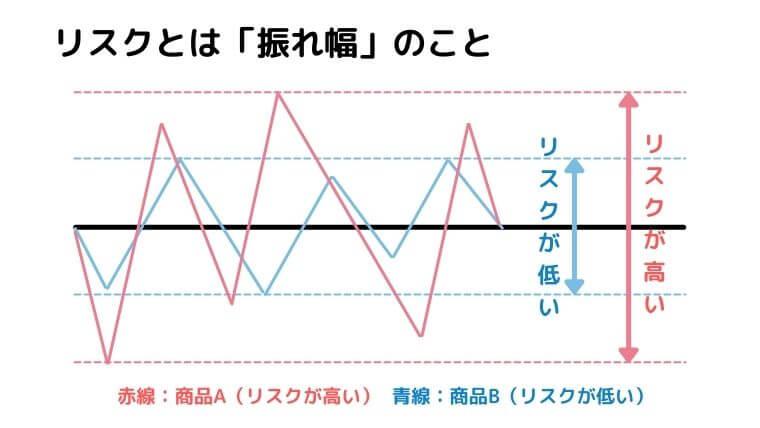

資産形成をする目標や目的が決まったら、次はご自身のリスク許容度を把握するようにしましょう。リスク許容度とは「どれくらいのリスクを受け入れることができるか」その度合いのことです。

リスク許容度を知ることで、自分にあった投資手法を見つける手掛かりになります。

投資におけるリスクとは、振れ幅のことです。リターンが高ければリスクも高くなり、リターンが低ければリスクも低くなります。

投資にはこのような法則がありますので、リターンが高くてリスクが低いという商品はほとんど存在しません。そのようなことを言ってくる人がいれば、投資詐欺を疑うようにしてください。

ご自身のリスク許容度を知ることは、資産形成をする上で大切な要素です。あなたはどれくらいリスクを許容できるでしょうか。

例えば、100万円投資をして、20万円減ってしまうことは耐えられますでしょうか。では100万円投資をして50万円減ってしまうリスクはどうでしょうか。

100万円投資をして20万円増減するリスク幅は40%です(プラス20%なる場合もあればマイナス20%なる場合もある)。100万円を投資して50万円増減するリスク幅は100%です。

もし仮に、あなたが資産を大きく増やしたいのであれば、必然的にリスクもとっていかないといけない、ということになります。

先ほどの資産形成をする目標や目的をいまいちど見返してみて、リスク許容度を照らし合わせてみてください。

投資のリスクやリスク許容度に関しては以下の記事に詳しく書いていますので、興味のある方は覗いてみてください。

投資のリスクと軽減方法!リスク許容度別にオススメの投資方法も紹介

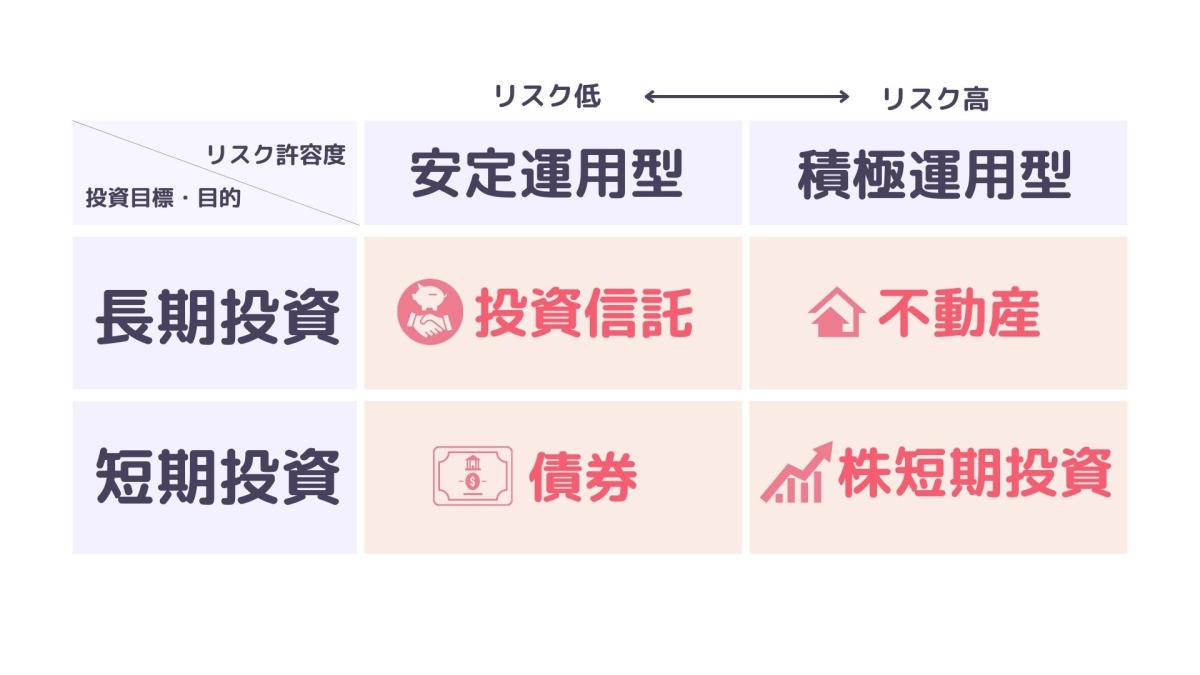

目標やリスク許容度別あなたに合った投資手法

ご自身の投資目標・リスク許容度を把握することができたら、あなたに合った投資手法を見つけてみましょう。ここでは、公務員にオススメできる投資手法を目的別、リスク許容度別に下記グラフで表してみました。

このグラフはオススメ例であり、必ずこの投資手法をするべきということではありません。グラフに当てはまらなくてもご自身が興味のある投資があれば積極的に学び実践してみてください。

長期投資×安定運用型=投資信託

投資をする目的が長期投資で、リスクをあまり取りたくない方であれば投資信託をオススメします。

投資信託で成功するためのポイント、なぜ投資信託がオススメなのかは、3章「公務員にオススメな資産形成方法」にてお伝えしましたので、割愛させていただきます。

投資信託は資産形成をする上での土台と考えることができます。まず投資を始めてみたいという方であれば、私たち投資のプロも投資信託での投資を推奨しています。

長期投資×積極運用型=不動産

ある程度リスクをとって、長期的に資産形成をしていきたいのであれば、不動産投資をオススメします。

不動産投資はある程度条件が揃っている人でなければできません(一般サラリーマンの場合年収ではじかれたりします)。その点、公務員は銀行からの融資が通りやすいため、積極的に資産運用をしていきたい、リスクの取れる公務員こそ不動産投資にチャレンジすることを推奨します。

短期投資×安定運用型=債券

債券は、投資家から資金を借り入れたい国や企業などにお金を貸し出すことで保有期間中に定期的に利子を受け取ることができ、満期時に元本(予め定められた金額)を受け取ることができます。

短期〜長期まで、希望に合わせて選ぶことができますし、満期時には元本が返ってくるため、リスクを抑えたい方にはオススメです。

ただし、リスクは低い分、リターンも低いため、資産の増えるスピードは遅いといえます。

短期投資×積極運用型=株の短期投資

リスクも取れて、短期間で資産を増やしたい方には株の短期・中期売買がオススメです。

株式投資は他の投資と違って、リターンを大きく狙える投資手法になります。資産が2倍、10倍と増やすことができるのが株式投資の魅力のひとつでもあります。

しかし前述したように、タイミングを見計って売買する投機的な株取引ではなく、株の価値を見極めて投資をする必要性があります。

株の価値を見極めることは容易ではありません。私たち投資のプロでさえも見極めを間違うことがあります。なので、必ず勉強は必要になってきます。下記の記事では株式投資初心者に向けて書いた記事になっていますので、興味のある方は参考にしてみてください。

株の短期売買は稼げるの?初心者がどうしてもやりたいならこの2つ!

初心者でもできる!株式投資で成果をだせるようになるための王道の方法

公務員がハマった投資詐欺から学ぶ「投資の心得」

これまで、公務員に向いている資産形成方法をお伝えしてきました。ここからは投資で失敗しないために心得ておくべきことについて、公務員が被害にあった投資詐欺を事例にお伝えしていこうと思います。

事例①暗号資産で500万円詐欺被害

滋賀県草津市内の地方公務員の男性(30)が、会員制交流サイト(SNS)で知り合った人物から計500万円分の仮想通貨「ビットコイン」をだまし取られたと発表した。

〜省略〜

会社のホームページのコメント欄に「送金した仮想通貨が2倍になって返ってくる」などと送金者の感想が記載されており、情報を信じた男性が翌3日に指定のアドレスへ仮想通貨を送り、だまし取られたという。

出典:京都新聞

この事例で問題となるのは「送金した仮想通貨が2倍になって返ってくる」という内容を信じてしまったこと。ひいては、投資の本質を理解していない点にあります。

投資の本質を理解していれば、2倍になって返ってくる保証はない、ということは容易にわかります。また、4章「公務員に向いていない資産形成方法」でお伝えした通り、暗号資産(仮想通貨)のようなタイミングをみて取引をするものは「投資」ではなく「投機」である、と理解することができます。

事例②「若い人応援」事業装い300万円詐取被害

兵庫県伊丹市の公務員男性(24)に「芸能界に進出しようと思っている若い人を応援するオンラインサロン事業をやるため、出資者を募っている。月10%の配当を支払い、元本分は自分が持つ」などとうそを言って、現金300万円をだまし取った疑い。

出典:京都新聞

この事例で問題となるのは、以上に高い配当利率と元本保証を謳っている点です。

投資の本質を理解している人であれば、月に10%の配当がありえない数字だということがわかります。月に10%だと、1年で120%になります。10ヶ月で元本と同じ金額が戻ってくることになります。

投資の神様と言われるウォーレン・バフェット氏でさえ、年間の平均リターンは約20%です。この事実を知っていれば、月に10%はおかしい数字だと理解することができます。

また、投資において元本保証を謳うことは法律上禁止されています。投資は不確実性のもので完全に自己責任です。「元本が保証されている」「月に10%のリターンがある」という甘い誘いには気をつけるようにしましょう。

これら、2つの事例に共通していることは、投資について学ぶことなく投資をしている点にあります。どちらも知っていると騙されることなかったであろう内容だと、皆さんも気付いたはずです。

投資において重要なことは、投資の本質を理解し、資産を増やせるところにお金を置くことです。皆さんの大事な資産を減らさないためにも、必ず基礎知識は学ぶようにしてください。

私たちが運営する投資スクールGFS(グローバルファイナンシャルスクール)では、無料の投資セミナーを開催しています。本質的な投資の話を初心者の方でも分かりやすく説明しています。延べ15万人が参加し、満足度の高いセミナーになっていますので、投資の本質を無料で学びたい!という方はぜひご参加ください。

まとめ

- 安定した収入がある

→給料は民間の給与水中の平均に調整されているため、安定した収入があり資産形成に向いています - 手厚い保障がある

→一般の会社員より社会保障が充実しているため、保険料等の削減を期待できます

- 支出を見直す

→固定費から見直す - 投資をする

→貯金だけではお金は増えないので、投資を併用する

- 投資信託

- 不動産投資

- 株式投資(長期保有)

- FX

- 株式投資(短期売買)

→これらは「投資」ではなく「投機」に該当する

- 目標や目的をイメージする

- リスク許容度を把握する

- 目的やリスク許容度より投資手法を決める

コメント