今日は債券と債券ファンド(投資信託)の勉強をしていくよ!

債券ってよくわかんないし、なんかもうからなそう~

債券は難しいし、もうからないからつまんない!

かぶよちゃんみたいに考える個人投資家は世の中にたくさんいるんではないでしょうか。

たしかに金利が低迷している日本で国債なんか買っても仕方ないし、米国債だって、利子が上がったと言ってもせいぜい年4%どまり。

資産を増やしたいと思っている人からは当然そっぽ向かれますよね。

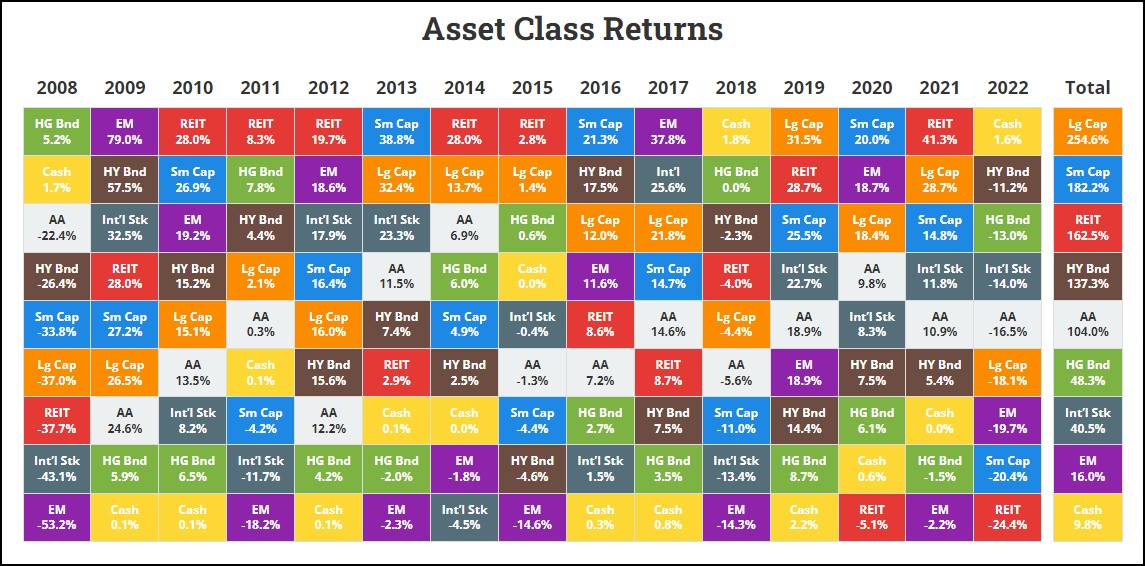

でもちょっと待って、下の表を見てください。

これは資産の種類(アセットクラス)別に毎年の騰落率の順位を出し、それを15年分並べたものです(Novel Invester HPより)。

オレンジが米国の大型株、水色が同小型株、グレーが米国以外の先進国株、赤が不動産、緑と茶色が債券、紫が新興国株、黄色が現金を示しています。

15年間のトータル(一番右)で見ると確かに債券は真ん中あたりでリターンは株式に比べて大きく見劣りします。

しかし年によっては株式を上回って上位のリターンを出しているのがおわかりいただけると思います。

直近だと2022年、2018年。その前は2008年。いずれも「債券+現金」が騰落率の上位でしを占めています。

勘のいい人ならもうお気づきと思います。そう、株式が暴落したり急落した年は、債券か現金がリターンの上位だったのです。2008年はリーマンショックのあった年ですね。

リターン上位と言っても数字は+1ケタ%かマイナスなんですが、債券多めだったら株式100%より資産が減らなかった、と言い換えた方がいいかもしれません。

投資の世界では伝統的に「株式60:債券40」の比率が、資産を守りながら増やせる最適な「アセットアロケーション」(資産配分、表中のAA)と言われます。

世界最大のヘッジファンドを運用するレイ・ダリオも資産の50%以上を債券に配分するポートフォリオをおすすめしています(くわしくは「データと原則から考える、投資先と年代別資産配分」記事参照)。

とはいっても、米国債や社債はなんだか難しいし、金額も大きくていきなり買うのに抵抗があるという人も多いと思います。

そんなときの代替策としてあるのが「債券ファンド」です。債券の投資信託のことですね。

国債や社債などいろんな債券を詰め合わせパックにしたファンド商品が数多くあり、株式投資などとうまく組み合わせることで、資産を安全に維持しつつ堅実に増やしていくという使い方が可能です。

そこでこの記事では、生徒数日本一の投資スクールの監修のもと、個人投資家としての経験も長い筆者が、

※2021年日本トレンドリサーチ調べ

- 債券と債券ファンドはいかなるものか

- 債券ファンドを購入するメリットは何か

- 債券と債券ファンドの価格はどう決まるか

- 債券ファンドはどこで探して買うのか

- タイプ別おすすめの債券ファンド3選

- 買ってはいけない債券ファンドとは

をテーマに、債券と債券ファンドの基本知識と購入ノウハウを書いていこうと思います。

債券ってちょっと苦手だなと思う人も、この記事の内容を読んで債券投資への苦手意識を克服してもらえたらうれしいです。

嫌いは克服しなきゃね!

そんじゃ読んどくか!

監修者:市川雄一郎

監修者:市川雄一郎

グローバルファイナンシャルスクール校長。CFP®。1級ファイナンシャル・プランニング技能士(資産設計提案業務)。日本FP協会会員。日本FP学会会員。 グロービス経営大学院修了(MBA/経営学修士)。

日本のFPの先駆者として資産運用の啓蒙に従事。ソフトバンクグループが創設した私立サイバー大学で教鞭を執るほか、講演依頼、メディア出演も多数。著書に「投資で利益を出している人たちが大事にしている 45の教え」(日本経済新聞出版)

公式X アカウント 市川雄一郎@お金の学校 校長

目次

債券は株と何がどう違う?

債券ファンド(投資信託)について知る前に、投資初心者の人にとっては、まず債券と株式との区別がついていない人もいるかもしれません。

そこで本章ではまずこの2つの違いを明確にしてもらうため、メリットとデメリットを含めて比較していきます。

株式と債券の違いがわかっている人もおさらいのために読んでみてください。

①「株式」と「債券」はともに投資家から資金を調達する手段

株式と債券は両方とも「有価証券」という同じカテゴリーに分類されます。

有価証券とは、購入者が資本(お金)を提供することでその分の権利を証明した証券のこと。資金を提供してもらったことを証明する証書のようなものです。

いずれも市場で売買され、取引価格がついているため、「有価(=価格がある)」証券と呼ばれるわけです。

有価証券は市場で売却して現金に換えることができるため、保有者にとっては財産となります。通常は安く買って高く売ることで、売却益(=キャピタルゲイン)で資産を増やすイメージですね。

また、購入者は資本提供した金額分の権利を保有していることになるため、株式なら企業の収益から配当金の支払いを、債券なら国や企業から利息をそれぞれ定期的に受け取ることができ(=インカムゲイン)、保有し続けるだけでも資産形成になります。

次にそれぞれの違いについてもう少しくわしく説明しましょう。

②株式は出資額に応じて会社の一部を保有する「投資証明書」

株式は企業が資金を調達するために発行する有価証券です。

投資家は投資金額に応じて一定の単位(日本なら100株単位)で株式を購入でき、その持ち株がいわば投資証明となります。

株式を保有している投資家は株主と呼ばれ、その持ち株数分の会社の一部を保有していることになり、配当や株主優待を受け取れるほか、株主総会では議決権が与えられます。

また株式市場で時価で売買することもでき、購入時より上昇したときに売却すると売却益が得られます。

株式は、債券に比べて価格の振れ幅(リスク)が大きいことが特徴として挙げられます。下落して大きく損失を伴うこともあります。

経営が順調であればどんどん株価が上がる一方、重大な事故を起こしたり、経営状態に問題が発覚すれば価格は大きく下落します。

さらに、当該企業が経営破綻して倒産する場合、上場廃止となり、当然株式は無価値になります。

③債券は国や企業にお金を貸したことを証明する「借用証書」

債券は国や地方公共団体、企業などが投資家から資金を借り入れるときに発行する有価証券です。

国(政府)が発行するものを「国債」、地方公共団体が発行するものを「地方債」、企業が発行するものを「社債」と呼び、これらを総合して「公社債」と呼ぶこともあります。

それぞれ1年債、5年債、10年債など期限が決められており、保有者は通常半年に一度(年に2回)、定期的に利子を受け取れるほか、満期まで保有すれば元本が償還されます。

株式にも利子に似た「配当」がありますが、債券の利子が確実に支払われるものであるのに対し、株式の配当は事業で利益剰余金が出て初めて支払い可能となるものなので、必ずしも支払いが保証されているものではありません。

購入した債券は満期を待たずに購入した金融機関などを通して売却することもできますが、その場合は流通市場での取引価格で売却する必要があり、購入価格で売れるわけではありません。金融機関への売買手数料も必要であり、購入時より価格が下がって損失が生じることももちろんあります。

また、発行体がなんらかの事情で期日までに利息が払えなかったり満期に償還できなくなることがあります。これを「債務不履行(デフォルト)」と言い、この場合債券は無価値となることもあります。

ただし債券は、第三者の格付機関によって細かく安全度が格付けされており、安全度の高い債券ならリスクは大きくなく、値動きもおおむね安定していると言えるでしょう。

株式と債券の比較は以下のとおりです。

| 株式 | 債券 | |

| 発行体 | 企業 | 国・地方公共団体・民間企業など |

| 保有者受益 | 配当、株主優待、株主総会議決権、売却益 | 利子、売却益(債券市場で買い値より高く売った場合) |

| 保有期間 | 無期限 | 債券の種類により1年~数十年の期限がある |

| 元本保証 | なし | あり(途中で売らずに満期まで保有した場合) |

| 売買市場 | 株式市場 | 債券市場(新発債市場と流通市場) |

| リスク(振れ幅) | 大 | 小 |

| メリット | 企業の成長度によってはリターンが大きい | (一般的に)リスクが小さく元本が保証されている |

| デメリット | 下落リスクが大きい、企業が倒産すると無価値になる | リターンが小さい、発行体が債務不履行(デフォルト)になると無価値になる |

まとめると、株式も債券も、発行者が資金を調達する目的で発行した有価証券であり、購入した投資家は出資額に応じて配当や利子などさまざまな権利を受け取れる証書になるもの、と考えればいいと思います。

★証券・証書といっても、現在は紙で株式や債券が発行されることはなく、購入した金融機関にデータとして記録されるだけですのでご注意ください。

2.月収を2倍にしたい

3.老後資金の2000万円をつくりたい

債券と債券ファンド(投資信託)は何が違う?

債券がどういうものか、株式との違いはなにかが大まかに理解できたところで、今度は債券ファンド(投資信託)について説明していきましょう。

まず「投資信託」とは、投資家から集めた資金をもとに株式や債券などを買い付け、それを投資家の代わりにプロが運用してくれる商品です。株式や債券などの有価証券をセットにした「詰め合わせパック」のようなものと考えればいいでしょう。

投資信託は略して「投信」、英語で「ファンド」と呼ばれます。また、これを運用する人を「ファンドマネジャー」といいます。

投資信託は商品ごとに運用方針が異なり、それによって買い付ける有価証券の種類や割合がまったく異なってくるため、実にさまざまな種類の商品が存在します。

例を挙げると、

- 電気自動車や半導体など、あるテーマに基づいた企業の株式だけを集めたテーマ型の株式投資信託

- ダウ平均や日経平均など、株価指数と同じ値動きになるよう構成もまったく同じにした「インデックスファンド(指数投信)」

- 先進国や新興国の国債だけ、あるいは利息の高い債券だけ、もしくはそれらをミックスした「債券ファンド」

- 株式、債券などを均等に配分した「バランスファンド」

などがあります。

いずれにしても、運営会社が投資家から集めた資金をもとに各種有価証券を購入し、ファンドマネジャーが運用するパック商品と覚えておけばいいでしょう。

本記事は「債券の投資信託」がテーマですので、ここでは債券ファンド以外の投資信託の説明を省きますが、興味ある方は以下の記事を参考にお読みください。

これらの投資信託のうち、いろいろな債券をまとめた詰め合わせパックを特に「債券ファンド(投資信託)」と呼びます。

債券ファンドにはどんな詰め合わせパックがあるかというと、

- 満期の異なる国債の詰め合わせ

- 先進国あるいは新興国の債券だけの詰め合わせ

- 利子の高い(=格付けの低い)債券の詰め合わせ

- さまざまな企業の社債の詰め合わせ

- これらのミックス

などが挙げられます。

投資家はこの債券詰め合わせパックを自己資金に合わせて購入することで、パックに含まれるさまざまな債券を間接的に保有することになります。

続いての章で、債券ファンドを購入するメリットを個別債券の購入と比較しながら見ていきましょう。

債券ファンド(投資信託)のメリット

個別の債券と債券ファンド(投資信託)はどちらを買うのがいいのでしょうか。

結論を言うと、投資初心者にオススメするのは「債券ファンド」のほうです。

以下にその理由(メリット)を述べていきましょう。

①債券ファンド(投資信託)のメリットその1ーー流動性が高く売買しやすい

債券ファンドは、投資信託という性質上、多くの人に開かれた商品となっており、その分、とても流動性が高いのが特徴です。

流動性が高いとは、買う人も売る人も多数存在していて、好きな時に希望する価格で取引が可能であるということ。

そのため、証券口座などを通して毎日好きな金額分の売買ができます。当然、手放したくなったとき、急にまとまったお金が必要なときにもすぐに売却しやすいというメリットがあります。

また流動性が高いため、好きなタイミングで購入でき、時間や金額を分けて積み立てていく「分散投資」もしやすくなります。

これに対し、個別の国債や社債などは募集時期や口数が限られており、好きなタイミングや希望価格で購入するのが難しい側面があります。

また、発行時に決まった金額・単位で購入しなければならないため、一回当たりの購入価格も大きくなり、分散投資もできません。

募集時に購入できない場合は債券市場で購入することになりますが、一般の人が債券市場で売買するのは難しく、しかも適切な価格で購入できなくなる可能性もあります。

仮に買えた場合でも、流動性の問題から今度は売るのが難しくなり、希望する価格で売れないばかりか、売却に伴う手数料コストがかかってしまいます。

②債券ファンド(投資信託)のメリットその2ーー購入時から分散効果がある

投資はリスク分散が非常に大切ですが、債券ファンドは債券の詰め合わせパックであるため、個別債券を1つ買うのと比べてはじめから分散がきいているというメリットがあります。

債券にはデフォルト(債務不履行)のリスクがあると前の章で説明しましたが、たとえば安全度の低い国の債券を1つだけ購入するのは危険でも、そうした国々の債券を集めて詰め合わせパックにしたファンドならリスクを分散させることができます。

企業の発行した「社債」を組み込んだファンドも同様で、数十社の社債を組み込んだファンドは個別企業の倒産リスクを分散することが可能です。

本来安全資産といわれる債券ですが、やはり単一の債券ではデフォルト(債務不履行)リスクがあるため、これに集中投資することは資産防衛とはなりません。

この点は、個別株と株式ファンドの関係に似ています。

③債券ファンド(投資信託)のメリットその3ーー少額から投資できる

債券ファンドのメリットの3つ目は、少額から投資を始められることです。

債券ファンドは多くの投資家から資金を集めていろいろな債券を詰め合わせパックにしているため、投資家ひとりひとりが個別債券をいくつも購入する必要はありません。

個別の債券への直接投資には1口100万円といった多額の資金が必要になりますが、投資信託はたったの100円から買い付けることが可能です。

そのため、資金の乏しい投資家でも少額から債券投資ができるというメリットがあります。

ただ、債券も債券ファンドも値動きがゆるやかで、安全な債券ほど利子も小さいため、資産を大きく成長させるのには向きません。

若い人が少額投資で増やしていくというより、すでにまとまった資産がある年配の人が安定的に資産を守り、維持していくのに有効な投資といえます。

1.年利3%でコツコツ長期運用したい

2.年利10%で30年かけて資金をつくりたい

3.年利25%で最短で利益を出したい

4.全力で投資を勉強して年利50%を目指したい

債券と債券ファンド(投資信託)の価格はどう決まる?

債券やそれを組み込んだ債券ファンドの価格はいったいどのように決まるのでしょうか。

それにはまず、債券がどのように発行体から投資家にわたるのか、投資家はどこで売買するのかを理解する必要があります。

この章では、債券と債券ファンドの価格がどのように形成され、その価格が何によって影響されるのかを簡単にまとめていきます。

①新しく発行される債券はオークションで価格が決まる

発行体が新たに出す(=起債)債券はまず、新発債市場で金融機関などによって購入されます。

この新発債の購入者は競争入札、すなわちオークション形式で決まります。

たとえば政府が発行する「国債」なら、10年債、30年債、5年債、短期国債(2か月~1年)など種類ごとに競争入札が行われ、金融機関が入札し合って落札価格が決まります。

この入札の状況に応じて新発債の最初の価格が形成されることになります。

銀行や証券会社などの金融機関が債券を落札すると、それを満期まで保持して安全資産とするか、手数料を乗せて直接販売したりファンドを組成して間接的に販売したりします。

また、民間企業が起債する「社債」は、初めから利率と価格を決めて発行され、引き受け手となる金融機関が買い取り、そこから一般の投資家に売られることになります。

いずれにしても入札に参加したり引き受け手となった金融機関が最初の価格を形成するわけです。

②流通価格は「残存期間」「金利動向」「発行体の信用力」で変わる

発行されたばかりの新発債が取引されるのが「新車」市場だとすれば、これを償還期限の途中で売買できる「中古車」市場もあります。それが債券の流通市場です。

ここでの債券価格に最も影響するのが、

- 満期償還までの残存期間

- 長短2つの金利動向

- 発行体の信用力

の主に3つの要素です。少し話が難しくなりますが、順番に説明していきましょう。

②-1 満期償還までの残存期間

償還までの残存期間は長ければ長いほど利子をもらえる回数が多くなり、短ければ利子(クーポン)をもらえる回数が少なくなります。

つまり債券の価格は市場の金利動向などを考えなければ「元本+(利子×回数)」が基本となっており、発行から時間がたつほど価格は下がることになります。

債券には残存期間とは別に、投資回収にかかる平均期間を示す「デュレーション」という重要な指標があります。

これは利子がもらえる期間と元本が償還されるまでの期間を加重平均して算出した数値で、利子が高いほど回収期間は短くなるため、数値は小さくなります。

このデュレーションは債券価格が金利動向にどれだけ強く結びつくかの指標ともなります。

また、債券を購入して満期償還まで保有したときに投資家が得られる1年あたりの収益の割合を「最終利益」と呼び、こちらも債券価格を決める重要な指標の1つです。

デュレーションも最終利益のいずれも債券の残存期間が算出要素になるため、これが価格形成にも影響を及ぼすことは容易に想像できるのではないでしょうか。

②-2 長短2つの金利動向

長短2つの金利とは、「長」は長期金利のことで、通常は「10年国債」の金利を指します。これは世の中の金利の基準ともいうべき指標です。

一方の「短」は1年未満の金利のこと。これは中央銀行が民間銀行に資金を貸し出す際の金利を指します。

中央銀行(日本の場合は日本銀行)はこの短期金利を上げたり下げたりすることで銀行の貸し出し金利を誘導し、市中に出回る資金量をコントロールしています。

景気減速で賃金や物価が低迷している場合は、政策金利を下げて市中に出回る資金量を増やし、景気浮揚に努めます。

また景気が過熱気味になって物価が上がってきた場合、中央銀行は政策金利を上げることで市中に出回る資金量を絞り、景気を落ち着かせて物価安定をはかります。

第二次安倍内閣が打ち出した「異次元の緩和政策」は前者にあたり、金利を極限まで下げることで景気浮揚と物価上昇を目指したものです。

2022年からエネルギー価格や原材料高で世界的に物価高(インフレ)が進行し、各国中央銀行が金利を引き上げて景気の引き締めをはかったのは後者にあたります。

債券価格はこの景気動向やそれを誘導する政策金利に敏感に反応します。

一般的には、政策金利が上がれば債券価格は下がり、政策金利が下がれば債券価格は上がります。

②-3 発行体の信用力

流通市場での債券価格に大きく影響を及ぼすものとして、発行体(国や企業など)の信用力も挙げられます。

債券は、発行体の問題で利息の支払いが滞ったり元本の償還ができなくなる「債務不履行(デフォルト)」のリスクがあることを先に触れました。

このデフォルトに陥る可能性の度合に応じて、債券の信用力が変わり、それがひいては市場での債券価格に影響を与えるのです。

たとえば、クーデターが起きて政情不安となった国が発行していた債券は当然価格が下落し

債券の信用力は第三者である格付け機関が発表しており、信用力が最も高い「AAA(トリプルエー)」から最も低い「D」までの段階があります。

このうち「BBB(トリプルビー)」以上を「投資適格債」と呼び、安全な投資先として認められています。

一方、「BB(ダブルビー)」以下は「投資不適格債」と呼ばれ、債務不履行に陥る可能性が高いと判断されています。

ただ、この投資不適格債は別名「ハイイールド債」と呼ばれ、デフォルトのリスクが高い一方で利率も高いため、投資妙味から実は債券市場で人気となっています。

市中金利・発行体の信用力と債券価格・利息の影響関係をまとめるとこうなります。

| 市中金利上昇 | 市中金利下落 | 発行体の信用力上昇 | 発行体の信用力低下 | |

| 債券価格 | 下落 | 上昇 | 上昇 | 下落 |

| 利息(クーポン) | 上昇 | 下落 | 下落 | 上昇 |

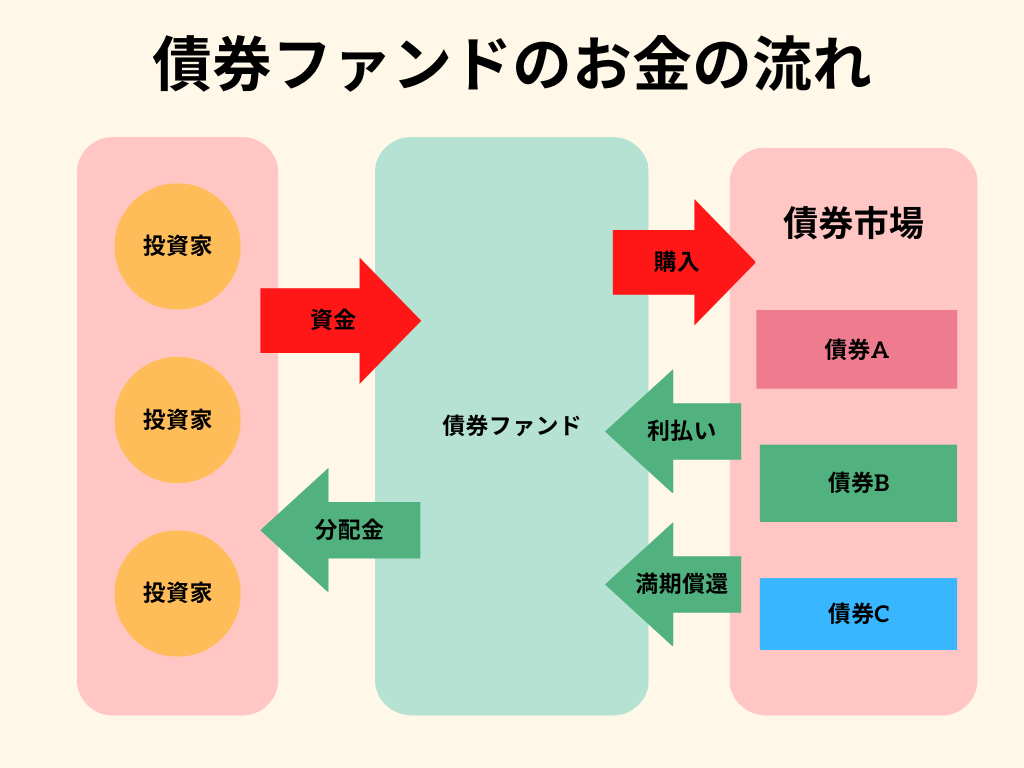

③債券ファンド(投資信託)の価格は「パックの中身」「人気」「利回り」で決まる

ではこうして価格変動する債券が組み込まれた債券ファンドの価格(基準価額)はどのように変動するのでしょうか。

これは株式ファンドと同様、まずパックに組み入れた個々の債券の流通市場での価格動向によって変わってきます。

債券ファンドが売買する債券の価格は、当然流通市場の取引き価格次第で変わってきますから、その詰め合わせパックであるファンド全体の価格も当然、中に組み込んだ個々の債券の市場価格によって変わってくるわけです(下はイメージ図)。

この個々の債券価格の動向に加えて、ファンドには「資産総額」「純資産」という全体の資産の大きさが価格に大きくかかわってきます。

ファンドが人気となって多くの人が買うようになれば資産は大きくなり、人気がなくなって資金が流出すると資産は小さくなり、これがファンドの基準価額を上下させることになります。

また、株式の配当にあたる「分配金」はこの資産額全体から支出するため、この分配金が収益以上に大きすぎれば元本を削って出すことになり、やはり基準価額の下落につながります。

買ってはいけない債券ファンドの章でくわしく説明しますが、高い分配金に目を奪われていると、知らないうちにファンドの基準価額が下落していて投資元本が回収できないような事態に陥ることにもなりかねません。

ファンド価格がどうなるかは個人で予想するのは大変難しいですが、さまざまな要因で変化することを頭に置いて商品選びをするようにしましょう。

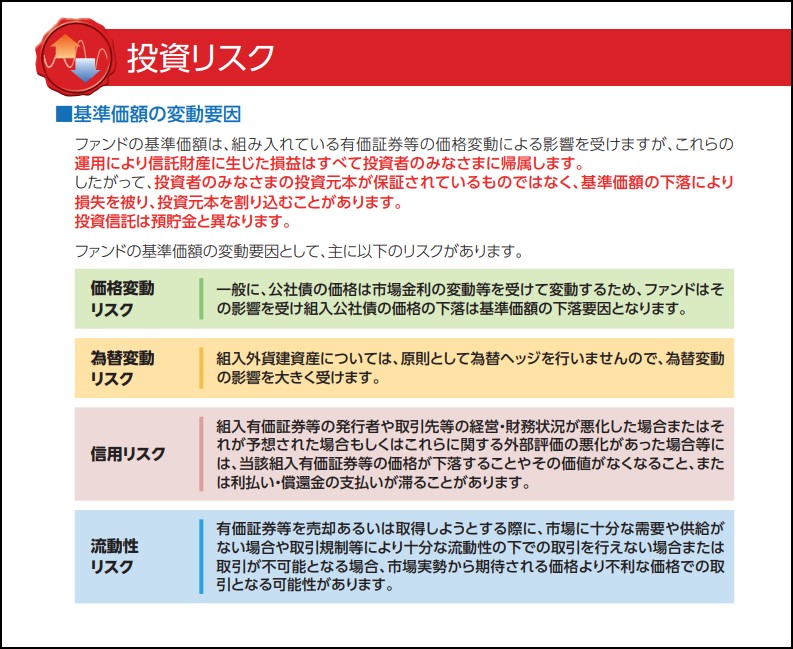

ちなみに債券ファンド(投資信託)の「目論見書」にも、ファンドの基準価額の変動を投資リスクとして挙げており、その要因も説明されています。

下は三菱UFJ国際投信の代表的な債券ファンドの説明ページです。

これまで記事で述べてきた内容が価格変動要因として挙げられていますね。

債券ファンド(投資信託)はどこで探して買うの?

結論から言うと、「債券ファンド」は銀行や信用金庫などの金融機関や株式口座のある証券会社から購入できます。

ただし、銀行系だと自社系の商品しか扱っていないことが多く、やはりありとあらゆるファンドを扱っているネット証券で探すのがいいでしょう。

ここでは日本で最も商品の取り扱い数が多いSBI証券を例に、探し方をご紹介します。

まず、ホームページ上部にある「投信」のタブをクリックします(①)。

ここで「債券」タブを選ぶと個別債券の販売ページになり、ファンドは見つけられませんので注意。

続いてその下の「銘柄検索・取扱一覧」をクリックします(②)。

ここで投信全体(約2,600商品!)が見られる下図のページが出てきます。

次に左横にある条件絞り込みで、ファンド分類の「国内債券」「国際債券」にチェックを入れます(③)。

この檀家で債券ファンドだけがスクリーニング(抽出)できた状態になります。

ちなみにここで「バランス」を選ぶと、株・債券・REIT(不動産投資信託)などを一定の比率で詰め合わせた「バランスファンド」が抽出できます。

債券ファンドだけで700商品近く、バランスファンドも合わせると1000を超える商品数になってしまうため、ここから自分好みの条件を入れて数を絞っていきます。

SBI証券では、モーニングスター社の格付けを星の数で表した「スターレーティング」、投資先の国や地域、買い付け手数料や信託報酬率、NISA・つみたてNISA対象かどうか、などの細かい条件設定が可能です。ぜひこのスクリーニング機能を利用して債券ファンドをいろいろ見てみてください。

筆者が探すときは、

- 買い付け手数料は「なし(ノーロード)」を選択

- 信託報酬は0.55%以下を選択(いいものがなければ「1.1%以下」に条件を広げる)

この条件をまずチェックします。債券ファンドのリターンは株式に比べてかなり小さいため、信託報酬含む手数料はできるだけ安いものを選ぶ必要があるからです(SBIはすべてのファンドの買い付け手数料は無料なので条件に入れる必要はありません)。

あとは

- 純資産額50億円以上(できたら100億円以上)

を選択します。純資産額は大きければ大きいほど安定感が増すためです。

ここまで絞ると10~20商品に絞り込めるため、あとはいろいろな内容を比べてみて好きなものを選ぶといいでしょう。

次の章では、実際にこうした条件を踏まえておすすめの債券ファンドを3商品ご紹介していきます。

タイプ別債券ファンド(投資信託)おすすめ3選

前の章では債券ファンドの購入やスクリーニング方法を説明しました。ご自分で試してお気に入りの債券ファンドを見つけられたでしょうか。

この章ではタイプの異なる3つの債券ファンドを独自の視点でクローズアップしてみました。

それぞれ同様のカテゴリー内でもできるだけ純資産額が大きく、信託報酬が安く、より安全性を重視したラインナップになっています。

それぞれ対象として想定したのは、

①→資産維持を目的に投資先を探している人向けの「安全性の高い債券100%ファンド」

②→債券に株式を組み合わせて資産を作っていきたい人向けの「成長型バランスファンド」

③→まとまった資産がすでにあり、元本をなるべく減らさず毎月分配金が欲しい人向けの「ハイイールド債混合ファンド」

です。

運用実績や安全性のほか、ご自身の資産状況やリスク耐性など、商品選びの参考にしていただければと思います。

注意

- 数字は2023年3月1日現在の実績です。

- 過去の実績を未来でも保証するわけではありません。商品を購入する場合はよく中身を見て、実際の投資は自己責任でお願いします。

- 各タイトルの商品名をクリックするとSBI証券の売買ページに、下のボタンをクリックすると公式ページに飛びます(目論見書・月次レポートなどはどちらのページからも閲覧できます)。

①三菱UFJ国際 eMAXIS SLIM 先進国債券インデックス

| ファンド商品名 | eMAXIS SLIM 先進国債券インデックス |

| 運用会社 | 三菱UFJ国際投信 |

| 純資産額債券 | 612億円 |

| 信託報酬率 | 0.154%以内 |

| 基準価額騰落率(5年) | +13.57% |

| トータルリターン(5年) | +1.7% |

| 概要・運用方針 | FTSE世界国債インデックスに連動(除く日本、円換算ベース) |

| 一口メモ | 先進国債の代表的なインデックス(指数)「FTSE世界国債インデックス」に連動する債券ファンドがいくつかある中で、最も信託報酬率が低く、純資産額が大きいのがこの商品です。三菱UFJ国際投信のeMAXIS(イ―マクシス)シリーズは株式ファンドでも手数料が安くて人気を集めています。分配金は出さずに再投資するので債券ファンド本来の目的である資産維持にも適した商品です。 |

②ニッセイ DCニッセイワールドセレクトファンド(標準型)

| ファンド商品名 | DCニッセイワールドセレクトファンド(標準型) |

| 運用会社 | ニッセイアセットマネジメント |

| 純資産額債券 | 577億円 |

| 信託報酬率 | 0.154% |

| 基準価額騰落率(5年) | +25.02% |

| トータルリターン(5年) | +3.59% |

| 概要・運用方針 | 内外の株式・債券を投資対象に伝統的な6:4の比率でバランス運用 |

| 一口メモ | 債券だけでなく株式も組み込んで少しリスクもとった資産形成をしたい人向き。つみたてNISA対応。内外の株式・債券に投資するバランス型で、同シリーズには株式と債券の比率をどちらかに振り向ける「株式重視型」「債券重視型」の商品もありますが、この「標準型」は株式6:債券4の伝統的な比率になっています。純資産額が大きくファンドの安定性もあり、成長性と安全性の両方を享受できる商品といえます。これも分配金再投資タイプ。 |

③三菱UFJ国際 ピムコ ハイ・インカム毎月分配型ファンド

| ファンド商品名 | ピムコ ハイ・インカム毎月分配型ファンド |

| 運用会社 | 三菱UFJ国際投信 |

| 純資産額債券 | 595億円 |

| 信託報酬率 | 1.43% |

| 基準価額騰落率(5年) | +4.83% |

| トータルリターン(5年) | +3.20% |

| 概要・運用方針 | 高利回りの社債を中心に安全性の高い投資適格債も組み合わせて運用 |

| 一口メモ | リスクをとってでも今あるまとまった資産から定期収入を得たいという人向き。ピムコ社が運営するハイイールド債+投資適格債の2つのファンドに投資。資産の6割近くを260銘柄以上の高利回り社債で構成しており、リスク分散をはかりつつ収益を上げる一方、高格付けの公社債と組み合わせることでハイリターンと安全性の両立をめざしています。分配金利回り3.29%(2022年実績、税引き前)は債券ファンドとしてはかなり高いですが、「タコ足配当」とならずに純資産額も基準価額も比較的安定しています。 |

絶対買ってはいけない債券ファンド(投資信託)は?ーー「タコ足配当」「高すぎる信託報酬」「仕組債」

前章ではおすすめの債券ファンドを3つ紹介しましたが、これに限らずいい商品、自分に合う商品はほかにいくらでもあるので、自分で考えて納得して選ぶことが大事です。

一方で、絶対に買ってはいけない、手を出してはいけないファンドもあります。

「タコ足配当」「高すぎる信託報酬」「仕組債・レバレッジ投信」の3つです。

これらの商品で失敗する人の共通項は、金融機関などの窓口で相談したり友人隣人から誘われたりして、ついつい乗せられるまま買ってしまうことです。

しかもだまされるのは、ある程度まとまったお金のある投資初心者や退職金を手にしたお年寄りと相場が決まっています。

高い配当(分配金)や安全安心の売り文句に誘惑されて契約すると、気づいた時には元本割れで資産をかなり減らしている、なんてことになりかねません。

債券ファンドの買ってはいけない重大ポイントを順番に説明していきましょう。

①元本を削って分配金を出す「タコ足配当」

投資信託では株式の配当にあたる利益を「分配金」といいます。

債券ファンドの場合、組み込まれた債券が満期になって「利息(クーポン)」を受け、それをプールしてファンド購入者に分配金として支払います。

このとき考えなければならないのが、債券のリターンです。

低金利下の現在、債券の利回りはリスクの高い不適格債を除けばせいぜい年利1~3%程度ということろ。2022年に金利上昇した米国債(10年物)でさえ、せいぜい年利4%どまりです。

そんな状況で7%だの8%だのと高い利回りをうたっているファンドがあったら、とてもまとまな商品とは言えません。

こうした高い利回りをうたうファンドは、債券の利息収入以外に分配金の原資を運用で稼ぐ必要がありますが、それができずに結局元本を切り崩して支払いにあてるようになります。

投資の世界ではこれを「タコ足配当」または「タコ配当」といいます。タコは空腹になると自分の足を食べて飢えをしのぐという俗説が名前の由来。

毎月振り込まれる高い分配金に喜んでいたら、あとになって本体価格が大きく落ち込んで、資産も大きく目減りしていることに気付く、なんてことになりかねません。

たとえば、かつて一世を風靡(ふうび)した「グローバル・ソブリン・オープン(毎月分配型)」という債券ファンド。

「ソブリン」とは先進国の国債や政府債など格付けの高い公社債のこと。投資先が安全な債券なのに毎月高い分配金がもらえると評判になり、投資を知らない田舎のおじいちゃんおばあちゃんまでこぞって買い、一時純資産が6兆円を超えるほど大ブームとなりました。

しかしその分配金は「タコ足」でした。為替が円高となり、円換算で資産や配当が目減りしていくとともに分配が限界に。配当金は徐々に減り、それに幻滅して解約する人が続出するとさらに純資産額も減り続け、基準価額(ファンドの価格のこと)はピークからほぼ半値にまで落ちてしまいました。

分配金が高かった時期に解約できた人はトータルリターンはプラスだったかもしれませんが、遅れて購入した人の中にはあてにしていた分配金が入らず、資産も大きく減らした人が大勢いたのです。

債券ファンドに限ったことではありませんが、高すぎる配当はこうした「タコ足」リスクととなり合わせですので注意しましょう。

②手数料負けしてしまう「高すぎる信託報酬」

「タコ足」商品ほど悪質ではないにしても、手数料(信託報酬など)が高すぎる債券ファンドは避けるべきです。

①でも指摘したように、債券の利子の利回りはきわめて小さいため、年間で取られる手数料が高いとそれだけで元本割れを起こしてしまいかねないからです。

投資信託は運用をプロに任せる分、「信託報酬」や「購入手数料」などを支払う必要があります。これは購入金額に比例して支払うもので、全部合わせて年率換算0.5~2.5%が目安とされます。

仮に全部合わせた手数料が「2%以内」と書かれていたら、100万円分購入で年間2万円が手数料の上限となります。

最近は年0.1%以下と極めて手数料が低いインデックスファンド(指数投信)が多数登場しています。これだと100万円買っても年間でわずか1,000円以下で済む計算です。

そんな中に、報酬手数料が年率4%だの5%だのとあったら、これはおかしいと判断しなくてはなりません。

こうした手数料の高い商品は、金融機関の窓口などが利益第一で投資初心者やお年寄りに売っている商品で、安全性や配当ばかり強調してトータルリターンや報酬率の説明がおろそかになって近年とても問題視されています。

投資初心者は4%や5%という数字がとても小さく思えるかもしれませんが、株式の投資信託でも年間4~5%のリターンを出すのは難しく、まして利子率の低い債券のファンドでそんな高いリターンなど望むべくもないため、報酬率が高い商品は最初から手数料負け確定になってしまいます。

信託報酬率などの手数料は商品の目論見書に必ず書かれていますので、きちんと確認して、手数料が高すぎるファンドは購入を避けましょう。

筆者の私見ですが、リターンの小さい債券ファンドは総手数料(購入手数料率+信託報酬率など)が1%以下の商品を探したいものです。

③債券と似て非なる「仕組債」

「仕組債(しくみさい)」という言葉、聞いたことがあるという人も多いと思います。

近年、悪質な仕組債で被害を受けた投資家が後を絶たず、社会問題化しているからです。

「債券ファンド(投資信託)」の一種であるかのような印象を持たれるかもしれませんが、似て非なる非常に危険な投資商品です。

仕組債を説明するのはとても難しいですが、ごくおおざっぱに言うと、「債券に先物オプションなどのデリバティブ(金融派生商品)を組み込んで投資家に仕組みをわかりにくくした商品」でしょうか。

このオプション取引での少額の利益確定でファンドを償還し、投資家に再び似たような商品を購入させ、これを繰り返すことで何度も手数料を取ることを目的にしています。

とりわけ悪質なのは、オプション取引の失敗リスクを投資家に負わせて運営会社はリスクをとらないところ。投資家はリスクに見合うリターンが得られない上に、失敗時は高い代償を払うことになり、「まったく割の合わない投資」となる可能性が高いのです。

運営会社は顧客の利益が出ても損失となっても、どちらに転んでも利ザヤを抜けるようになっています。

販売する側は商品説明で「これは仕組債だ」とも「危険な商品だ」とも言いません。

レバレッジをきかせた先物取引を組み込むことで大きく利益を出して安全に高利回りを実現する商品です

などと、メリットばかり強調して投資家に契約させます。

ふつうのファンドは株なり債券なりを詰め込んだパックであり、素人目で見ても決して難しい商品ではないですが、こうした先物取引だのレバレッジ取引だのとよくわからない説明が出てきたら「何かヤバい」と思ったほうがいいです。

投資初心者やお年寄りの被害があまりに多く、大きな社会問題となったため、金融庁の指導もあって金融機関は悪質な仕組債を自主規制するようになっていますが、投資家は自分の資産を守るためにもこうしたインチキ商品にだまされないように十分注意しましょう。

債券ファンド(投資信託)Q&A

最後に前章までで書ききれなかった疑問点などについて可能な限り答えていこうと思います。

まとめ 債券投資に追い風!でもよく考えてベストな投資を!

さて、債券と債券ファンドの記事、いかがだったでしょうか。苦手意識は少し薄らいだでしょうか。

筆者の私見もあって、債券投資に対してネガティブな印象を持った方もいるかもしれません。

株式投資と比べて相対的に資産成長はあまり望めず、どちらかというと「守りの投資」であることは否定できません。

ただ、1~2年くらいの短いスパンでみると、2023年は債券投資にとって追い風となる可能性も出てきています。

下のチャートをご覧ください。

これは米国ヴァンガード社の有名な債券ETFの価格(緑、配当込み)と米長期金利(オレンジ)の騰落率を過去10年にわたって比較したものです。

この記事を書いている2023年上半期は、世界的なインフレ対策でちょうど金利上昇がピークを迎える局面にあると思われ、金利と逆に動く債券価格が底を打って少し上がり始めていることがわかります。

債券は需要の悪化以上に供給が不足していくという指摘もあり、年内の金利低下があれば債券価格は上昇していくはずです。

また、長期金利より短期金利が高くなる「逆イールド」が長く続いており、これは近々景気が後退するサインと言われています。即効性のある短期金利を上げて景気を引き締めているわけですから、そうなっても不思議ではありません。

もし景気後退や金融不安で株式が急落したら、とたんに安全な債券市場に資金が流れていく事態も想定され、これも債券価格の上昇につながります。

といっても、これらはあくまで現状をもとにした想定にすぎません。

はたしてインフレが確実に落ち着いて各国中銀が政策金利を下げていくのか、あるいは景気が予想通り冷え込んでいくのか、景気後退(不況)がくるとしたらいつごろになるのか等々、先のことは経済の専門家にもだれにもわかりませけどね。

それではここで記事をおさらいしておきましょう(クリックすると当該箇所に戻ります)。

債券はたしかに儲からないけど、不安定な時期に投資家が求める安全資産となることは前文に書いた通りです。

株式にせよ債券にせよ、あなたの年齢や資産状況、リスクにどれくらい耐えられるかなども十分踏まえた上で投資していく必要があることは言うまでもありません。

一口に債券といっても、いろいろ考えることがあるんだね

むずかしいけど面白くなってきた!

わたしたちグローバルファイナンシャルスクール(GFS)では、債券や債券ファンドも含め、お金や投資についてのさまざまな知識を2,000本以上の講義動画で学ぶことができます。

GFS監修のオンラインセミナー「投資の達人になる投資講座」では、債券投資などの安全資産に移行するのに最適な資産額も教えています。無料ですのでぜひ学びにきてみてください!

コメント