生涯、お金の不安なく暮らせたら幸せですよね!

みなさんは

「年金はあてにならないとも言われているし、

貯金はどのくらいあればお金に困らないのだろう?」

「みんなもお金への不安があるのかな?」

「みんなはどんなお金の不安を持っているのだろう?」

そんな漠然とした「将来のお金の不安」を抱えてはいませんか?

第1章、第2章では調査データから実際にみんながどんな不安を抱えているのか、各ライフイベンドでいくらくらい必要になるのかを年代別に見ていきます。

第3章、第4章からは将来へのお金の不安をなくすための5つのステップ、私がお金の不安を解消した具体的な方法といった実践的な話をします。

記事の内容を実際に取り入れていくことで、将来のお金の不安や悩みは少しずつ消えていきますので、参考にしてみてください。

監修者:市川雄一郎

監修者:市川雄一郎

グローバルファイナンシャルスクール校長。CFP®。1級ファイナンシャル・プランニング技能士(資産設計提案業務)。日本FP協会会員。日本FP学会会員。 グロービス経営大学院修了(MBA/経営学修士)。

日本のFPの先駆者として資産運用の啓蒙に従事。ソフトバンクグループが創設した私立サイバー大学で教鞭を執るほか、講演依頼、メディア出演も多数。著書に「投資で利益を出している人たちが大事にしている 45の教え」(日本経済新聞出版)

公式X アカウント 市川雄一郎@お金の学校 校長

みんなが抱えているお金の不安

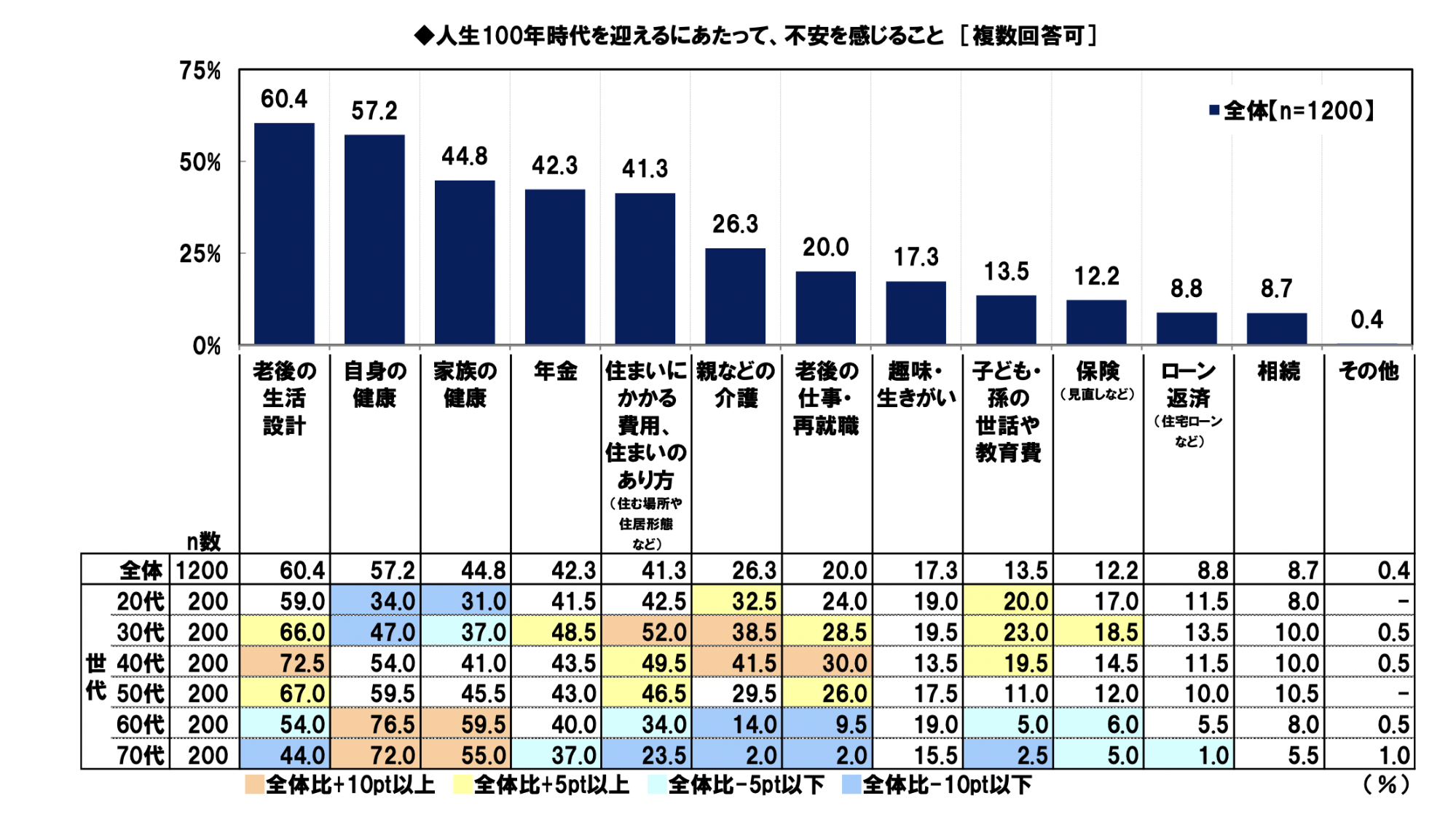

1-1. 人生100年時代を迎えるにあたってみんなが抱える不安とは? 〜年代別〜

お金への不安は多くの方が抱えている問題のひとつです。

2020年9月15日に発表された厚生労働省のデータでは100歳超えの人口が8万人を超え、順調に増加しています(※出典:厚生労働省 Press Release)。

人生100年時代を迎えるにあたって年代別にみんながどんな不安を抱えているのかを見ていきましょう。

※出典:日本FP協会 「世代別比較 くらしとお金に関する調査2018」

全体

1位 老後の生活設計(60.4%)

2位 自身の健康(57.2%)

3位 家族の健康(44.8%)

4位 年金(42.3%)

5位 住まいにかかる費用、住まいのあり方(41.3%)

20代

1位 老後の生活設計(59.0%)

2位 住まいにかかる費用、住まいのあり方(42.5%)

3位 年金(41.5%)

4位 自身の健康(34.0%)

5位 親などの介護(32.5%)

30代

1位 老後の生活設計(66.0%)

2位 住まいにかかる費用、住まいのあり方(52.0%)

3位 年金(48.5%)

4位 自身の健康(47.0%)

5位 親などの介護(37.0%)

40代

1位 老後の生活設計(72.5%)

2位 自身の健康(54.0%)

3位 住まいにかかる費用、住まいのあり方(49.5%)

4位 年金(43.5%)

5位 親などの介護(41.5%)

50代

1位 老後の生活設計(67.0%)

2位 自身の健康(59.5%)

3位 住まいにかかる費用、住まいのあり方(46.5%)

4位 家族の健康(45.5%)

5位 年金(43.0%)

60代

1位 自身の健康(76.5%)

2位 家族の健康(59.5%)

3位 老後の生活設計(54.0%)

4位 年金(40.0%)

5位 住まいにかかる費用、住まいのあり方(34.0%)

70代

1位 自身の健康(72.0%)

2位 家族の健康(55.0%)

3位 老後の生活設計(44.0%)

4位 年金(37.0%)

5位 住まいにかかる費用、住まいのあり方(23.5%)

どの世代においても、お金と健康についての不安が上位に来ています。人生100年とも120年とも言われる時代に入り、お金への不安はみんなが抱えている悩みなのだということがわかります。

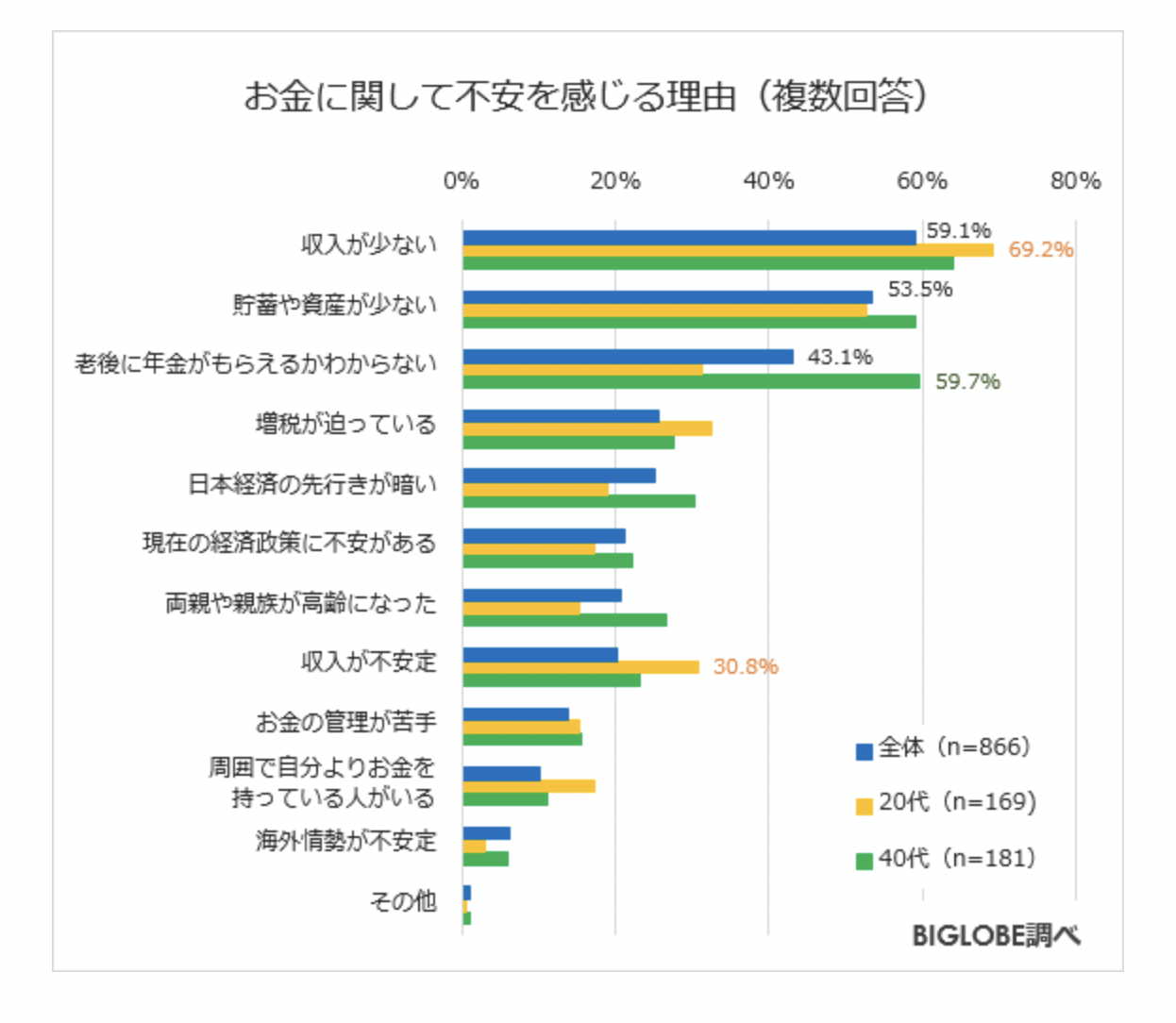

1-2. みんな、どういうお金の不安を抱えているの?

BIGLOBE株式会社が20代~60代の男女1,000人を対象にアンケート形式で行った「お金に関する意識調査」からも9割弱もの人がお金に不安を感じ、具体的には「収入」「貯蓄」「年金」といったお金の悩みが主な理由となっています(※出典:BIGLOBE株式会社)。

※出典:BIGLOBE株式会社

※出典:BIGLOBE株式会社

全体

1位 収入が少ない(59.1%)

2位 貯蓄や資産が少ない(53.5%)

3位 老後に年金がもらえるかわからない(43.1%)

20代

1位 収入が少ない

2位 貯蓄や資産が少ない

40代

1位 収入が少ない

2位 老後に年金がもらえるかわからない

日本の年収がなかなか上がらない中で貯蓄ができず、年金もどうなるかわからない。そうしたことが不安につながっているようです。

各ライフステージで必要な金額7つ

ライフステージごとにかかる平均的な費用をみていきましょう。社会人になるまではご両親に費用を払ってもらうことが多いと思いますので、ここでは実際に自分自身でお金を出す可能性のある「就職にかかる費用」以降に絞ると、7つの費用が挙げられます。

1.就職活動費 約10万円

2.結婚 約469万円

3.住宅購入費 約2500万円~4500万円

4.出産 約51万円

5.教育資金 約760万円〜4,100万円

6.老後の生活費 約27万円/月

7.介護費用 約17万円/月

それぞれ詳しくみていきましょう。

また、今20代で今後貯金がいくらあればよいのか知りたいという方は、別の記事で詳しく紹介しているので参考にしてみましょう。

2-1. 就職活動費 約10万円

株式会社ディスコによる2019年10月の調査では平均 136,867 円。総額が最も高いのは「北海道」(233,525 円)、最も低いのは「関東」(113,868 円)という結果でした(※出典:ディスコ)。2020年はコロナ禍で急速にオンライン化が進んだことにより、本調査依頼、初めて10万円を切りました(※出典:ディスコ)。

とはいえ、学生で10万円ものお金を捻出するのはなかなか大変なこと。あらかじめ、就職活動に必要なお金は準備をしておいた方がよさそうです。

2-2. 結婚費用 約469万円

ゼクシィによると結婚費用の平均は約469万円で、その内訳は以下のようになっています(※出典:ゼクシィ)。

結婚費用の内訳 = 婚約(平均6万5000円~22万7000円) + 結婚式(平均362万3000円) + ハネムーン(平均65万1000円+お土産代)

ご家庭によってはご両親や親戚からの援助やお祝儀でまかなえる部分もあるので、全額を結婚する当事者2人で用意する必要はないのかもしれませんが、これから新生活を始める前にかかる平均469万円という出費は、大きな負担になります。

2-3. 住宅購入費 約2500万円~4500万円

公益財団法人生命保険文化センターによると、住宅購入価格の全国平均は、

・土地付注文住宅 〜 4,256.8万円

・建売住宅 〜 3,494.3万円

・マンション 〜 4,521.0万円

・中古戸建 〜 2,574.0万円

・中古マンション 〜 3,109.6万円

となっています(※出典:交易財団法人生活保険文化センター)。

どういう住宅を選ぶかによって、平均金額でも2,000万円もの差が開くということがデータから分ります。

2-4. 出産費用 約51万円

全国平均は約51万円(※出典:公益社団法人 国民健康保険中央会2016年度)、都道府県別では約40万(鳥取県)〜約62万円(東京都)です(※出典:公益社団法人 国民健康保険中央会2016年度)。

東京都の出産費用は鳥取県の1.5倍ほど。こちらは一人あたりの出産費用なので、二人だと単純に2倍の費用がかかります。ただし、会社の出産祝金や健康保険組合の出産育児一時金などの補助を上手に利用することで、負担は軽くなります。

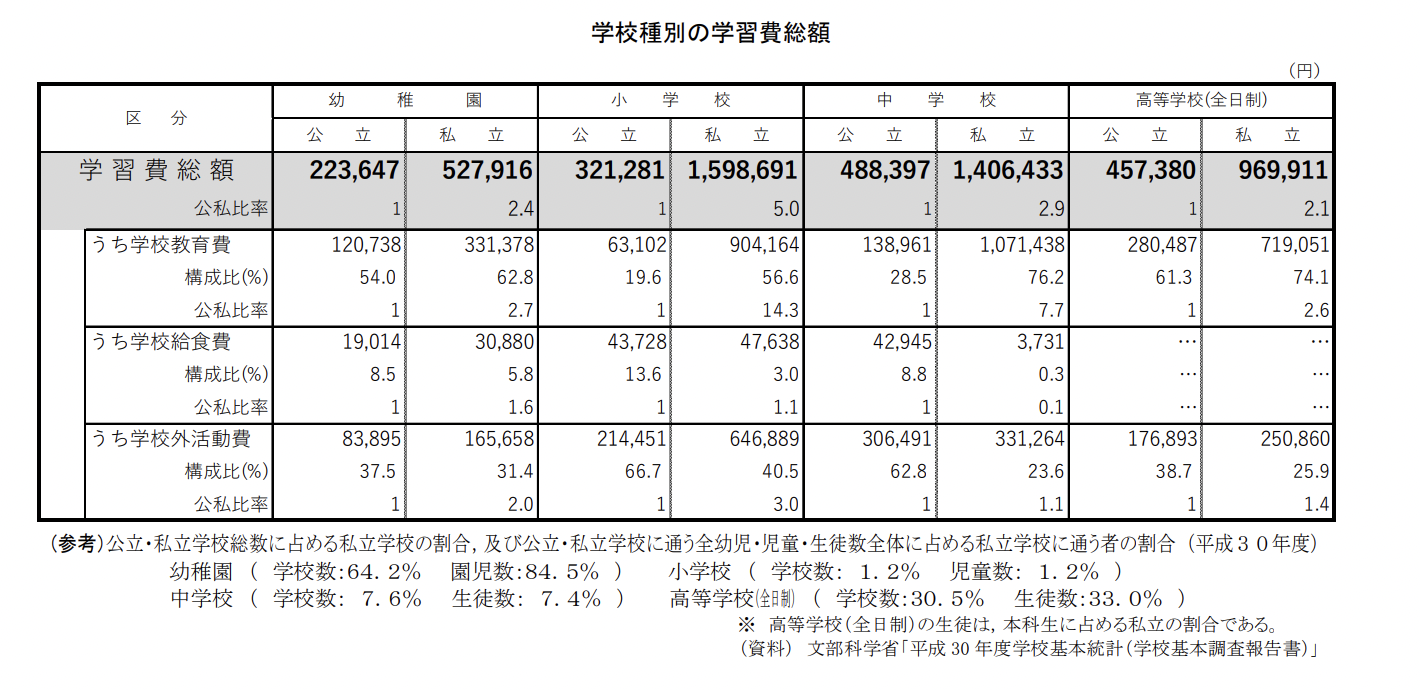

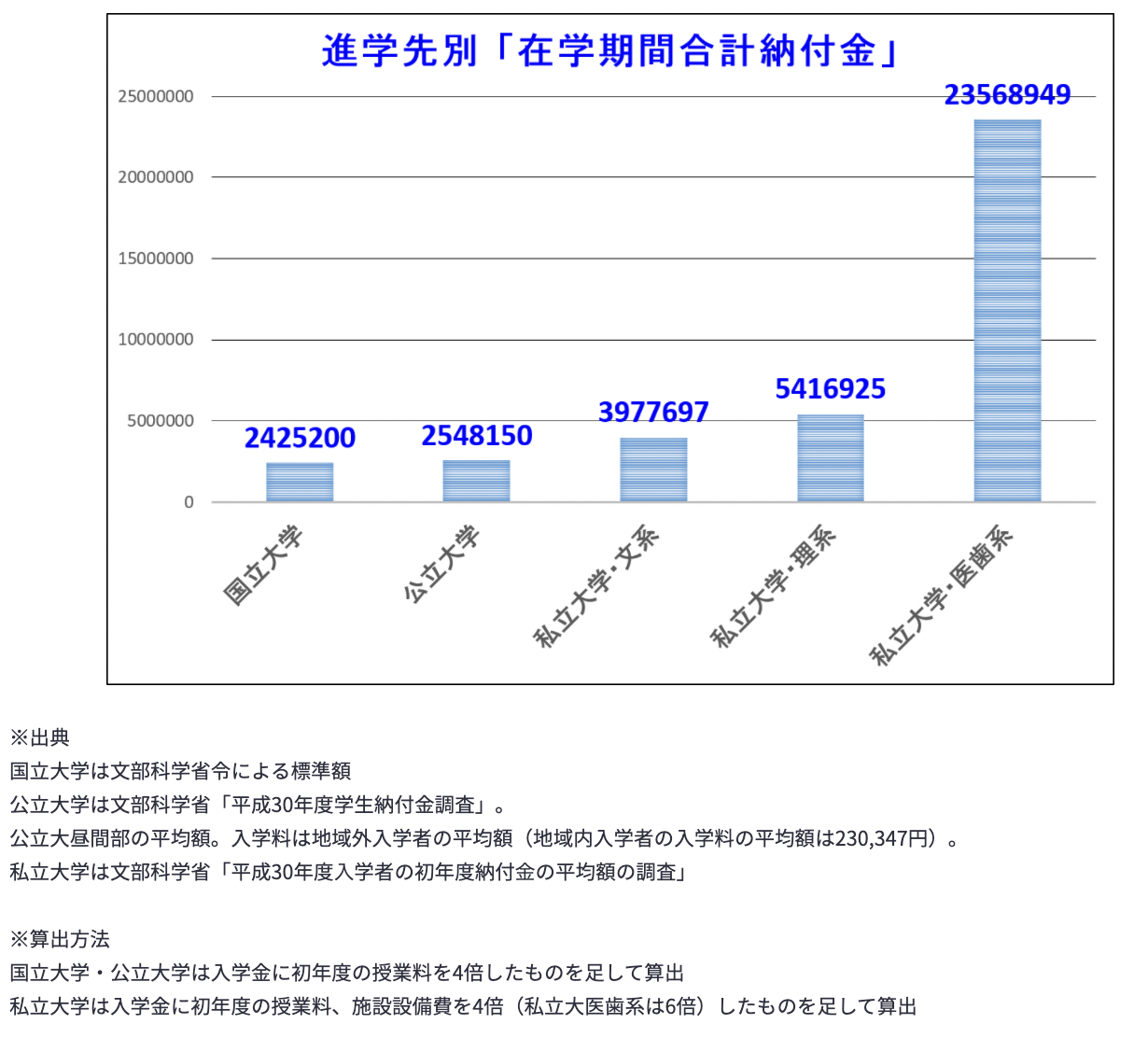

2-5. 教育資金 約760万円〜4,100万円

幼稚園から高校までを保護者が支出した1年間・子供一人当たりの学習費総額は下表の通りです。

また、大学費用は以下の図のようになっています。

※出典:スタディサプリ

幼稚園(2年間)から高校まで公立に通うと平均総額約520万円で、この後、国立大学に通うと幼稚園から大学までにかかる教育資金は約763万円です。

幼稚園から高校まで私立に通った場合の教育資金は平均総額約1778万円で、この後、私立医歯系に通うとすると約4135万円にもなります。

教育資金もどういう選択をするかで、何千万円という差が出るのが実情です。

2-6. 老後の生活費 約27万円/月

高齢夫婦無職世帯(夫 65 歳以上,妻 60 歳以上の夫婦のみの無職世帯)における毎月の支出は、食費、住居費、光熱費など生活を維持するために必要な支出(消費支出)が23万9,947円、税金・社会保険料など非消費支出を加えて27万929円です(※出典:総務省「家系調査年表(家計収支編)」2019年版家計の概要)。

一方、同世帯の収入は?というと平均の実収入は237,659円。自営業など、年金が少ない世帯の実収入はもっと少なくなります。

では、ここで実際に老後資金としていくらの貯金があれば安心なのかを考えてみます。

全国平均の実収入と支出を差し引くと

27万929円-23万7,659円=33,270円

つまり、無職の高齢夫婦世帯では全国平均で33,270円不足していることを意味します。

仮に65歳から90歳まで25年間で考えると998万円、65歳から100歳までの35年間で1,400万円ほど不足する計算になります。

・【老後貯金攻略法】あなたが必要な老後資金の目安額30パターンとおススメの貯め方

2-7. 介護費用 一時費用69万円+約7.8万円/月

生命保険センターの調査によると、介護にかかった費用(公的介護保険サービスの自己負担費用を含む)のうち、住宅改造や介護用ベッドの購入など、一時的にかかった費用のこれまでにかかった金額は約69万円となっています。次に、月々かかった介護費用は平均で7.8万円です。(※出典:平成30年度 生命保険に関する全国実態調査)。

介護費用もどこまでサービスを受けるかによっても変わってきます。

さて、ここまでのライフステージごとの費用を見てみました。

どのステージにおいても、みなさんがどういう選択をするかによって、必要なお金の金額は大きく変わるので、まずは「自分がどうしたいのか」を改めて考えてみる必要がありそうですね。

将来のお金の不安を軽減するための5つのステップ

5つのステップ

Step2. 家計を把握する

Step3. 無駄な固定費を削減する

Step4. 貯蓄する

Step5. 資産形成をする

3-1. Step1.お金の知識を身につける

将来のお金の不安を軽減するには、お金の知識を身につけることが不可欠です。

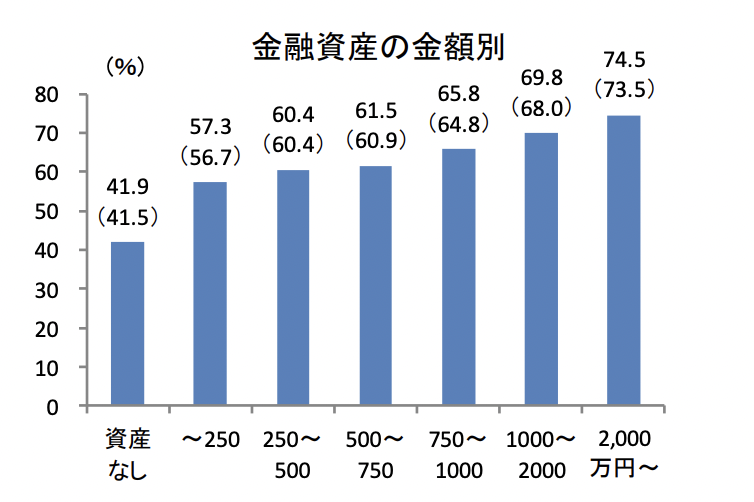

実際に、金融資産の額が高い人ほど金融についての知識を持っていることがわかっています。

以下は「金融資産の保有額」と「金融知識を問うアンケートの正誤率」の相関を表した図です。

※出典:金融広報中央委員会・知るぽると 金融リテラシー調査2019年調査結果

※出典:金融広報中央委員会・知るぽると 金融リテラシー調査2019年調査結果

「金融知識」があるほど「金融資産」が高いという結果は、必ずしも「金融知識」を身につければ「金融資産」が高くなるとは言えないかもしれません。ですが、両者には何らかの関係性があることがわかります。

3-1-1.お金の知識とは?

必要なお金の知識として

1.家計管理(収支の把握)

2.社会保障制度

3.資産運用について

といったものが挙げられます。

1.家計管理

家計管理がわかっていないと、具体的に毎月いくら使っているのか、そしてどこか削れないのかということもわからず、今後の具体的な数値目標が立てられません。

これだとどこに向かったら良いのかがわからずに迷路に入り込んでしまいます。

逆に、具体的な数値目標があると、結果を実感しやすくなるので、やる気にもつながります。

実際の方法については、3-2.で解説します。

2.社会保障制度

社会保障制度は申請しないともらえないお金もたくさんあり、知らないと損をします。

例えば、子供が生まれた時にもらえる出産育児一時金は申請をしないともらえません(※出典:全国健康保険協会)。

その他、マイホームを建てた時、失業した時、何かを身につけるためにスクールに通った時などにも、申請することで、給付金や税金還付を受けられる場合があります。

申請しないということは、せっかく税金や保険料を支払って、こうした社会保障制度を利用できる権利を得ているのに、それを放棄していることになります。

ご自身の身を守るためにも、一度、どのような制度があるのかをひととおり調べてみてください。

3.資産運用

資産運用は資産を減らさないようにするためには、現代の日本では必須です。

資産運用をする・しないで格段に貧富の差が生まれます。この記事を読んだ皆様は、自身が貧乏な層に入らないよう、是非、資産運用を勉強して実際に行動に移してください。

2013年1月、日本銀行は「物価安定の目標」として消費者物価の前年比上昇率を2%と決めて以来、実際に物価上昇が始まった日本では資産運用せずに現金で保有したままにすると価値が減り、資産が目減りする時代に突入しています。これは現代の日本では資産運用が必要なのだということを意味します。

下図は物価上昇の推移と、実際に物価上昇をし続けた時の現金の価値を表した図です。

※ 図:物価上昇率の推移

※ 図:物価上昇率の推移

※出典:IMF – World Economic Outlook Databases (2021年4月版)

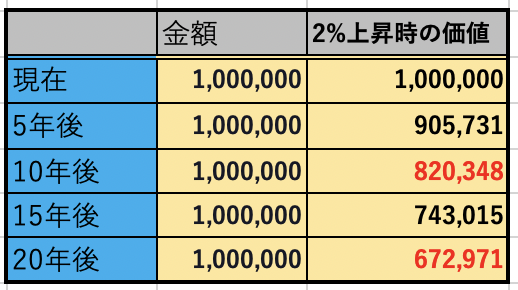

下表は2%ずつ物価が上昇し続けた時に100万円がどのくらいの価値になるのかを表しています。

上図より、2%ずつ物価が上昇すると100万円は

10年後〜約82万円(約18%減)

20年後〜約67万円(約33%減)

にまで目減りしてしまうことになります。

資産を減らさないためにも資産運用は必要なのです。

お金の不安をなくすためは、最低限の

1.家計管理

2.社会保障制度

3.資産運用

の知識を身に付けておくのは必須なことなのです。

・貯金1000万超えたら、知らないと損する!リスク回避のための5つの対策

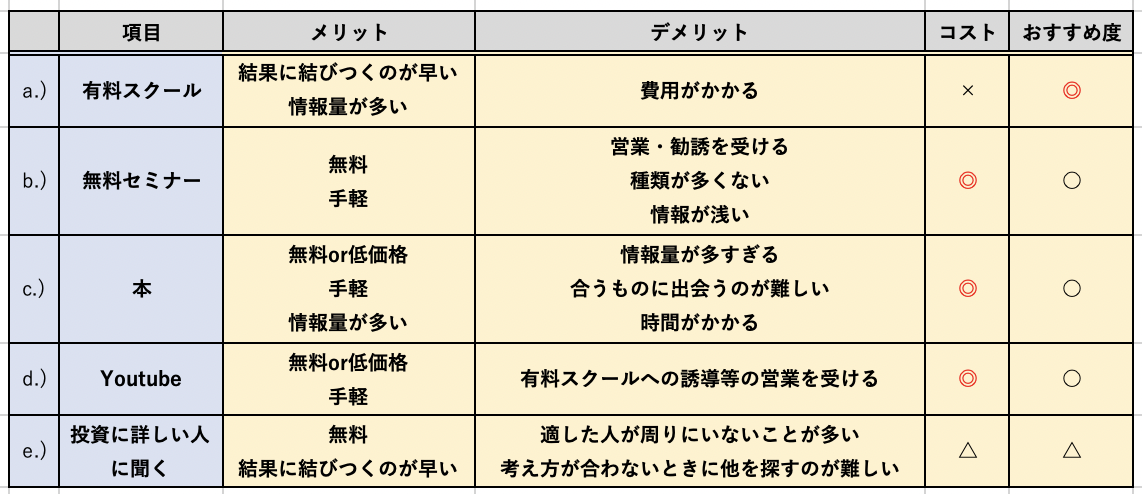

3-1-2.お金の知識を身につける具体的な方法

3-1-1.で紹介した家計管理・社会保障制度・資産運用といったお金の知識を得る方法やそれぞれのメリット・デメリットは以下の通りです。

おススメはダントツ、有料スクール!

本やYoutubeだと、どこから勉強したら良いのかがわからなくなり、挫折することも少なくありません。

一方、有料スクールはコストがかかるので踏み出すのに勇気が必要かもしれませんが、努力の成果が得られるのが早く、効率よく学べるのでおススメです。

また、自己投資としてかかったスクール費用の元を取ろうと、勉強を続ける原動力にもなります。

そして、数ある有料スクールの中で、おススメはGlobal Financial School(GFS)。

スクールで学ぶのが好きな私は、いくつかの有料スクールに入りました。その中でも弊社のGlobal Financial School(GFS)は圧倒的に一番、お金の知識が身についたと実感しています。

実際に、私自身も入社する前から生徒だったのですが、いろいろなスクールを見比べ体験してみた結果、自信を持っておススメします!

おススメの理由13選

理由2. 豊富なライブ講義

理由4. 生徒数日本一

理由5. 講師数日本一

理由6. 講義時間数日本一

理由7. 業界最安値

理由8. 質問チケット

理由9. 担任制

理由10. 掲示板機能

理由12. スクリーニング機能

理由1.動画による基礎講義

基本講義は動画形式なので、

いつでも

どこでも

受講できます。

わからないところは何度でも視聴できます。

また、0.5~3倍速まで0.1単位での速度変更も可能なので、時間短縮のために1.7倍速、じっくり聴きたい時は0.6倍速と選んで聴くこともできます。

理由2.豊富なライブ講義

ライブ講義のオンライン配信もしています。生の講義で旬の情報を入手することができますし、その場で講師に質問もできます。タイミングを逃した場合にも、後日、アップされる動画での受講が可能です。

理由3.講義数日本一

(2021年日本トレンドリサーチ調べ)

2023年06月08日現在、2,137講義アップされています。

株と不動産、どちらの勉強をしたい、

お金の全体的な勉強がしたい、

税金の話も・・・

「ひとつに決めきれない!」

という方も安心。

Global Financial School(GFS)は、金融、経済、投資に関するあらゆるリクエストに応えてくれます。

また、いろいろなレベルの講義があるので、自分の知識に見合った講義を受講できます。

理由4.生徒数日本一

(2021年日本トレンドリサーチ調べ)

2023年06月08日現在、生徒数27,761名と圧倒的な生徒数です。仲間が多いと情報交換もできるので、より理解が深まります。

理由5.講師数日本一

(2021年日本トレンドリサーチ調べ)

豊富な講師陣をほこる学校なので、自分に合う先生がきっと見つかります。

また、さまざまな意見や見解を聞くこともできます。

理由6.講義時間数日本一

(2021年日本トレンドリサーチ調べ)

勉強に時間を作れる人にはたくさん学べて嬉しい、豊富な講義時間数です。勉強に割く時間がそこまで取れない方も全てを受講する必要はありませんし、これだけの講義時間数があれば、きっとみなさんが勉強したい講義がみつかります。

理由7.業界最安値

時間あたり、講義あたりの金額は業界最安値です。

理由8.質問チケット

講義でわからないところは質問チケットを使って質問ができるので、すぐに疑問が解消できて安心です。

理由9.担任制

勉強意欲を継続できるように、担任がみなさまの勉強をサポートしてれるので、途中で挫折することが少なくなります。

また、チャットを通して、クラスで仲間との交流もできるので、勉強意欲も高まります。

理由10.掲示板機能

掲示板を使って、いつでも講師や他の生徒の方とコミュニケーションが取れます。有名な投資家とも直接やりとりができるのは掲示板の強みです。

理由11.ランキング表示

ランキングで人気の講義がすぐにわかるので、講義選びのヒントになります。

また、勉強に費やした時間がどのくらいなのかを他の生徒さんと比較ができるので、遅れを取っていないかの確認にもなります。

理由11.スクリーニング機能

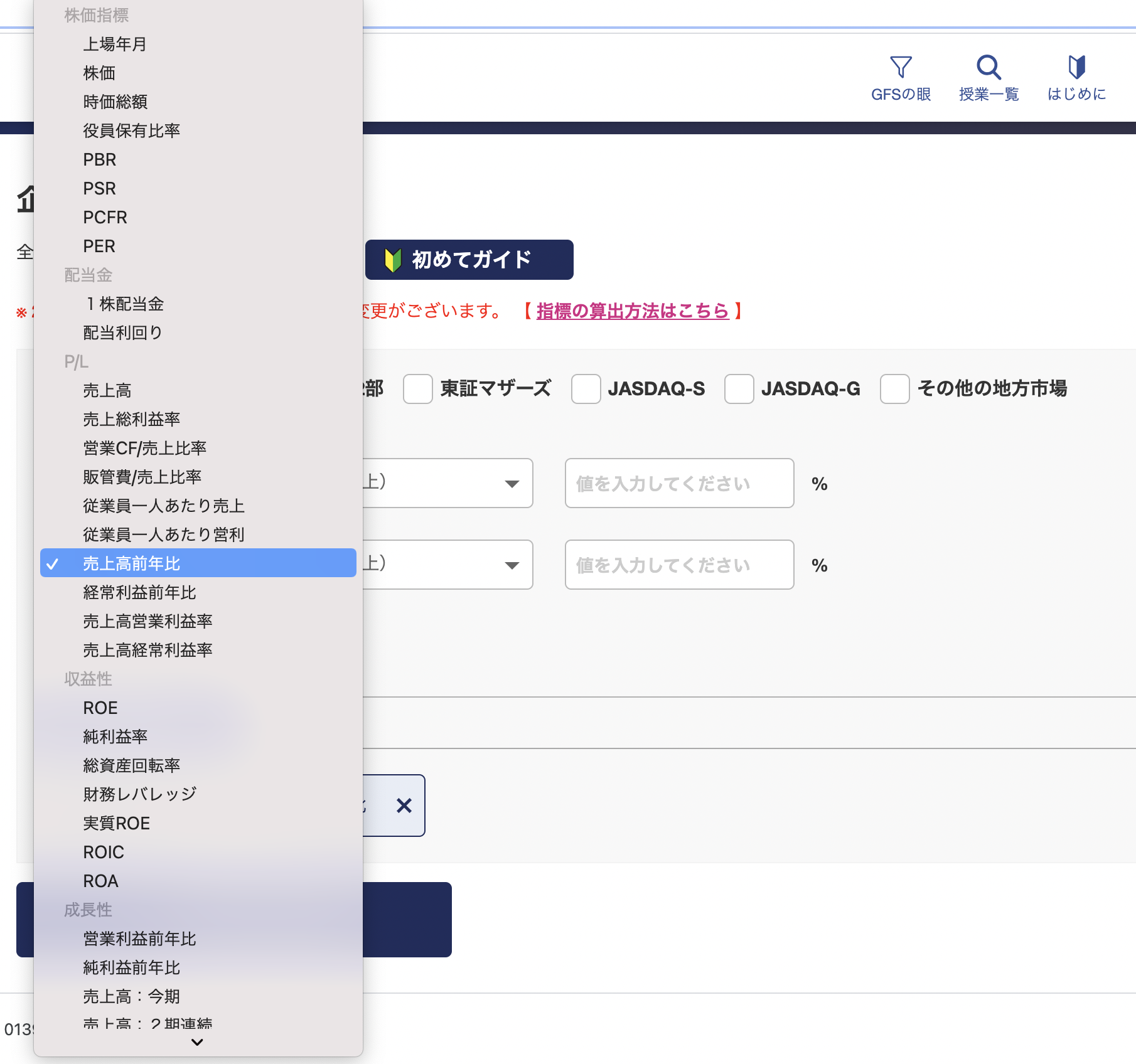

Global Financial School(GFS)オリジナルのスクリーニング機能搭載。

上場したての若い会社や、売上が継続的に上昇している会社を抽出するというのも簡単にできますので、株式投資をする場合の株選びに役立ちます。

理由13.圧倒的な満足度

生徒の皆様にアンケートを取ったところ、90%以上の生徒さんが「大変満足している」もしくは「満足している」と回答しました。

スクールは実際に入校してみないとわからないことが多い中、生徒さんからの満足度が高いというのは安心です。

その他、新機能・新サービスが続々登場!

掲示板やランキング、担任制など、Global Financial School(GFS)は実際に生徒のみなさまからのリクエストにお応えして機能が盛りだくさん。

生徒のみなさまと一緒に作っていく学校なのです。

勉強を続けるのは楽しむことが一番です。

・機能やサービスが充実

・仲間がたくさんいる

・充実した講義や手厚いサポートで効果が出やすい

そういった特徴を持つGlobal Fiancial School(GFS)でしたら、皆様も楽しんでお金の勉強を続けられるのでおススメです。

まずはどのような学校なのか、勉強方法が自分に合っているのかを確かめるためにも無料の「投資の達人になる投資講座(無料)」を体験してみることをおススメします!

→ 無料オンラインセミナーの視聴はこちら

3-2. Step2. 家計を把握する

家計の収支や何にいくら使っているのかを知ることは、お金の不安を解決する第一歩です。

3-1-1.でも少し触れたように、これがわからないと、どのくらいお金があれば不安が消えるのかという目標額を算出することができません。

仮に40歳、二人暮らしで月額20万円、年240万円ほど使っているということがわかったとしましょう。60歳まで働いて100歳まで生きると仮定すると40年分の貯蓄が必要になります。となると、

240万円✖️60年=1億4400万円

貯めないといけないという計算になります。

そこから年金等を引いたら貯蓄すべき金額は・・・?

この金額を貯蓄するのは難しいからあと5年働いたら・・・?

というように、家計の収支を把握することで、必要な貯蓄額が算出できます。

必要な貯蓄額がわかれば目標額を設定できます。あとはその目標額をどう作り出すかを考えていけば良いのです。目標額が設定できないとなると、何を目指して、何をしたら良いのかがわからなくなります。それだけ、家計を把握することは重要なのです。

家計の収支を把握するためには、まずは簡易的でもよいので家計簿をつけえるところから初めてみてください。

3-3. Step3. 無駄な支出を削減する

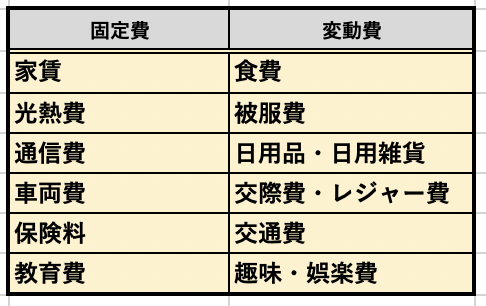

無駄な出費を減らすことも忘れてはなりません。その際、一番、無理なく安定的に効果が望めるのは、毎月支出金額が変わる変動費よりも、毎月必要な固定費を見直すことです。

下図は固定費・変動費の例です。

家賃、光熱費、通信費、車両費、保険料などが固定費に当たります。

3-3-1.家賃

家賃はお給料に見合った金額にしましょう。

以前は収入の1/3程度の家賃が適正と言われていましたが、現在は年収の20〜25%程度が目安だと言われています。

年収500万円の方であれば適正な家賃は8.3〜10.4万円となります。東京都内だと少し厳しい条件かもしれませんが、このくらいに抑えないと家計を圧迫してくる可能性が高くなります。

3-3-2.光熱費 ・通信費

電気やガス会社の乗り換え、携帯電話を格安SIM化は面倒でも、一度、頑張って費用を削減できればずっと続きます。電気やガスの乗り換えはインターネットでの比較サイトも充実していますので、一度、調べてみることをおススメします。

3-3-3.車両費

車を持っている場合には車両代・ローン返済・保険料・税金、燃料代・修理代・有料駐車場代と何かと維持費がかかりますが、あまり乗らないのであれば思い切って処分し、必要なときにはカーシェアリングを利用すれば十分かもしれません。

3-3-4.保険料

日本人は保険好き。

勧誘されるがまま、あるいはお付き合いで、過剰に保険に加入している方にもよく出会います。この機会に無駄な保険を見直すのも、無理なく固定費を削減するのに有効な手段です。

こうやって、固定費の保険を見直して無駄な保険料を月1万円分削減できたとします。そのあとは無理なく1年で12万円、20年で240万円もの節約につながるのです。

一方で、食費を頑張ってその月に1万円削減したとします。毎月、同じ物を同じだけ購入しているわけではないので、同じく翌月1万円削減しようとすると、前の月と同じことなどできませんよね。食費を毎月1万円削減しようとするとためにずっと気にし続けねばならず、たまに気が緩んだりして、安定的ではないは明白です。

もちろん、変動費の見直しも大切ですが、まずは固定費を早めに見直すべきなのです。

3-3-5.その他

固定費ではありませんが、節税も無理なく、無駄な支出を抑える効果を期待できる方法のひとつです。

「iDeCo」、「ふるさと納税」は節税対策としてよく知られています。ただし、iDeCoは一度始めたらやめられないので注意が必要です。

ふるさと納税は一時的に手出しの資金が必要になりますが、日本各地の名産品ももらえて節税になるので、楽しみながら節税ができます。

他にも不動産投資も節税につながる場合があります。私の知人は1部屋を投資用に購入しただけで、初年度に80万円ほどの節税につながりました。誰もができること投資方法ではありませんが、人によっては効果が絶大なので、検討の余地はあると思います。

固定費や節税対策は無理がないので、一度、削減できれば効果が続きますので、まずはそこから無駄な支出を抑え、可能であれば変動費も見直すと良いでしょう。

・確実にお金を増やす方法21選|オススメの節約・投資方法を解説

3-4. Step.4 貯蓄する

貯金がなく、ぎりぎりの生活をしているとお金への不安は大きくなります。その方のご状況にもよりますが、目安としては生活費の6ヶ月〜1年分くらいは現預金があると安心です。もし、あると全部使ってしまうという場合には、お給料が入ったら、先に天引き預金して、残ったお金を使うようにすることをおススメします。

3-5. Step.5 資産形成をする

収入アップが見込めないのであれば、資産運用をするのも有効です。有効どころか、3-1-1.でも触れたように今の時代には必須と言っても過言ではありません。

現在の大手銀行の普通預金はわずか0.001%。少し金利の高い定期預金でも0.2%くらいが関の山。金利0.2%の定期預金に100万円を1年間預けると、2000円の利息がつくということになります。一見、嬉しいことのように錯覚するかもしれません。

2013年1月以降、日本でも2%の物価の安定上昇を目指しています(※出典:日本銀行 金融政策)。物価が上がるということはお金の価値が下がることを意味します。この状態をインフレーション(インフレ)と言います。つまり、1年間でせっかく0.2%の利息をもらっても、2%お金の価値が下がるようなインフレの政策がとられているので、定期預金していても資産価値は減ってしまうことになります。

さて、3-3.で「天引き預金しましょう」というお話をしましたが、必要な現預金を確保した後は、天引きでインフレに負けない金利がつくようなところにお金の置き場所を変えてあげないと、せっかくの保有資産が目減りすることになってしまいます。

この「お金の置き場所を変える」ということが資産運用なのです。

そんなに難しいことではないので、他の記事をご参考の上、是非、あせらずにまっとうな資産運用をしてください。

【事例】私がお金の不安を解消した方法

“気づかないうちに減っていた、手取り額”

数年前のことです。お金にあまり興味がわかなかった私は、給与明細をしっかりと見たことがありませんでした。

そんなある日のこと。ふと手取り金額がほとんど上がっていないことに気づき、給与明細を見なおしてみました。すると、手取り金額は上がっていなくても額面金額は年々上がっていたことがわかりました。

実際に、増税や社会保険料負担の影響が上がっていることで、2009年から2019年までの11年間で年収手取り額は年収500万円だと115,096円、年収800万円では189,500円も手取りが減っているのです。

※出典:酒井会計事務所

※出典:酒井会計事務所

このことに気づいたときに初めて、漠然とした不安お金の不安を覚えました。

“漠然としたお金の不安の正体”

漠然とした不安を感じるのは「わからない」ことが原因です。

手取り額の減少に気づき、何か手を打たないといけない状況なのだと感じた私は、これを機にお金の勉強や投資にはまっていきました。

積立投資や株式投資、不動産投資等、「資産」に投資をしていくうちに、お金への不安は徐々に消えていき、いつの間にか不安よりも自信に・・・いえ、むしろ、この先、お金に困ることはないという確信に変わっていきました。

不安に思うその対象と向き合い、しっかりとその対策をすることで不安は消えていくものなのです。

“お金の不安を解消した実践的な方法”

お金の不安をなくすには、「勉強をして、行動に移す」こと、これに尽きます。

初めは当然、ずぶの素人。お金や投資について学ぼうと思っても、どのように勉強したら良いのかがわからずにいました。手当たり次第に色々なセミナーに参加し、詐欺的な商品にもいくつも手を出しました。そんな中、ある会社のお金の勉強会に出会ったおかげで人生が変わりました。それが、今、所属している会社のセミナーです。

その後、弊社の金融スクールで学びつつ、「金融の知識を得るには金融の仕事をするのが一番手っ取り早い」と考え、転職。まっとうな資産運用とはこういうことなのだと分かってからは、お金への不安は徐々に消えていきました。

具体的には3つのことを学び、意識しています。

- 年金は当てにしすぎず、資産運用で老後の備えをする

どのくらいもらえるかがわからない年金を当てにして資産形成を考えると不安でしかありません。年金はお小遣いと捉え、資産運用で資産を作ることにしました。 - 目標額の設定をする

ざっくりとした家計簿をつけることで、自分が毎月いくらあれば我慢せずに生活できるのかが見えてきます。そこから目標額が決めることができました。

目的によって、投資方法を分ける

老後のための資産作りは比較的安定的な運用を、さらに余剰金でゆとりある生活を送るための運用をしています。

積立投資や区分の不動産投資は一気に増えるということはあまり望めないものの、時間を味方につけることで、比較的安定的に運用ができます。

株式は大きく増えることもありますが、大きく減りもします。無くなっても生活に困らないお金で株式投資をすることで、一時的に減ったとしてもあまり気にしすぎる必要はなくなります。その結果、精神的にも安定し利益を得やすくなりました。

比較的安定的な積立投資と不動産投資を軸に老後の資産の土台を作り、さらに余剰資金は株式投資に投じて資産を増やすといったように、目的別に投資方法や投資先を分けることが必要です。

私はまだまだ資産を育成している時期ですが、お金の知識と目標、手段がわかると不安はなくなるものです。みなさんも是非、しっかりと対策をしてお金の不安を解消しましょう。

まずは3-1-2でご紹介した弊社の無料セミナー、投資の達人になる投資講座(無料)で不安を解消するきっかけをつかんでいただければ幸いです。

・99%のサラリーマンが一瞬で実践できるおすすめの投資手法3選

まとめ

多くの方が、

「貯蓄ができない」

「収入が少ない」

「老後の資金が作れない」

といったお金の不安を抱えています。

各ライフステージで必要な金額には何を選ぶかでだいぶ幅があります。ですが、平均的な金額がわかれば、そこに自分がどういう生活を送るのかを加味すれば、将来のためにどれくらいのお金を用意すれば良いのかが決まります。

お金の知識を身につけ、

家計管理

固定費削減

資産運用

といった対策をすることで、お金の不安は解消します。

これからもお金の不安をなくして活き活きと幸せな人生を過ごしていきたいですね!

コメント