2024年からのNISA制度が拡充し、非課税枠が大幅に拡大しました。これに伴い、新たにNISA口座を開設し、非課税制度と相性のよい高配当株投資を始めた人も多いと思います。

でも、どの銘柄がいいのか自分で判断できす、高配当銘柄ランキングなどを見て株を買っている人をちょくちょくお見受けします。

しかしそれはちょっと待って!

配当利回りの高い順に並べただけのような人気銘柄ランキングを鵜呑(うの)みにするのは感心しません。

たとえば、次のことを考えてみてください。

- 今期末の配当が魅力的でも来期以降その配当が続く保証はありますか?

- つみたてNISAの購入対象に高配当株の投資信託が1つも入っていないのはなぜかわかりますか?

- 高配当投資よりインデックス投資の方が長期のパフォーマンスがいいのは知っていますか?

- 高配当銘柄の株価が権利落ち日にどれくらい値崩れするか想像できていますか?

- そもそも高配当株の中には業績が落ち込んで株価が下がったせいで見かけの利回りが高くなっただけの銘柄もあるって知ってましたか?

このように高配当株投資には投資初心者が陥りがちな落とし穴がいっぱいあるのです。

そうした知識なしに高配当ランキング銘柄に投資して、トータルで資産を減らしていくのでは本末転倒でしょう。

そこで本記事では、生徒数・講義数が日本一の投資スクール※「グローバルファイナンシャルスクール(GFS)」監修のもと、配当投資の経験も長い筆者が、

※2021年日本トレンドリサーチ調べ

- 高配当投資の落とし穴はこんなところに潜んでいる!

- 高配当投資のパフォーマンスを高める5つの重要ポイント

- つみたて枠で買える「配当」投信はこれしかない

- 高配当ETFは米国の4銘柄だけ中身を比較して購入

- 新NISAを高配当投資に活かす組み合わせ3ケース

というテーマで高配当投資の注意点やデメリット、重要なポイント、高配当投資商品の解説などをデータを示しながら徹底解説してまいります。

この記事の知識を頭に入れて正しく配当投資をしていけば長期の資産形成に大きな差が生まれるだろう内容です。

ちょっと長めですが、どうかじっくりお読みいただき、あなたの投資生活を豊かにする一助にしていただけたら幸いです。

監修者:市川雄一郎

監修者:市川雄一郎

グローバルファイナンシャルスクール校長。CFP®。1級ファイナンシャル・プランニング技能士(資産設計提案業務)。日本FP協会会員。日本FP学会会員。 グロービス経営大学院修了(MBA/経営学修士)。

日本のFPの先駆者として資産運用の啓蒙に従事。ソフトバンクグループが創設した私立サイバー大学で教鞭を執るほか、講演依頼、メディア出演も多数。著書に「投資で利益を出している人たちが大事にしている 45の教え」(日本経済新聞出版)

公式X アカウント 市川雄一郎@お金の学校 校長

目次

高配当投資の落とし穴はこんなところに潜んでいる!

ここでは投資初心者が知らずに陥りやすい「高配当投資の落とし穴」を以下の6項目に分けて書いていきます。

決して高配当投資を全否定するわけではないですが、これを知っておくのと知らないのとでは投資成績に大きな差が出るという内容になっています。

①高配当の理由は千差万別ーー悪い高配当銘柄を選ぶとかなり危険な可能性も

株式でリターンを得るには、配当収入(インカムゲイン)と株式売却益(キャピタルゲイン)の2種類の方法があります。

株式投資で資産を増やすには、この2つをトータルして考えないといけません。

ではインカムゲインを目的とする場合、以下の1~4の高配当企業ならどの銘柄に投資したいですか?

- 業績好調でキャッシュフローが潤沢な企業

- 業績はそこそこだけど、株主還元に積極的な企業

- 今期はたまたま利益が増えて増配できた企業

- 業績は悪化しているがまだ配当する余地がある企業

一口に高配当銘柄といってもこれだけの幅があるのです。

1の場合はともかく2以下はどうでしょう。3や4だと知ったらはたして投資しますか?

たとえば3の企業は、為替が円安になって円換算の外貨収入が想定より増えただけ、なんてことがあるかもしれません。

世界的なインフレでエネルギーや原材料価格が高騰し、それを扱う企業は一時的な収入増になっているはずです。今期収益が大きい総合商社や、間接的に海運株なども恩恵をこうむりました。

そうした企業が来期も同じ好業績が出せるわけではありません。利益が減れば当然配当も減り(=減配)、高配当狙いの投資家が離れていきます。

4の業績が悪化している企業はすぐに高配当に黄信号が点滅するかもしれません。減配・無配となれば株価も急降下。投資家にとっては配当減&株価下落のダブルパンチをくらうことになります。これが最初からわかっていればこの銘柄への投資はだれでも避けますよね。

②高配当狙いは資産増大が望みにくいーーインデックス投資に運用成績で負ける

さて、前項の2「業績はそこそこだけど、株主還元に積極的な企業」はどうでしょう。

高配当目的ならこういう企業は許容できるかもしれません。

でもそもそもこうした企業がなぜ高い配当を出せるかというと、もう儲けを成長のために再投資しなくてもいいからです。

まったく成長しないとは言いませんが、どちらかというと成長期は終わり、成熟期に入った企業がメインでしょう。これは前項の1「業績好調でキャッシュフローが潤沢な企業」にもあてはまるかもしれません。

つまり高いインカムゲイン(配当収入)を狙うなら、株価上昇によるキャピタルゲイン(株式売却益)はそれほど望めないということです。

高配当狙いの投資初心者はこのあたりがよくわかっていない人が多いため、あえて釘をさしておきます。

企業がなぜ株式を発行するのかという基本を考えてみましょう。

企業は株式市場で調達した資金を資本として事業にあて、それで稼いで事業を成長させるのが本来の目的であったはずです。

経済情勢の悪化で設備投資や社員の募集を控えている企業ももちろんありますが、潤沢なキャッシュフローがあれば、成長中の企業ならまず次の成長のために資金を再投資するはずです。再投資とは、たとえば製造拠点や店舗の増強、研究開発費の増額、新規事業の開拓、広告・販促の強化、優秀な人材の獲得などです。

高配当を出す企業は、すでに十分な設備や人材が確保できていて、これ以上の成長の余地が限られるということなのです。

安定した企業からの高い配当は確かに魅力ですが、本来の株式投資とは、企業の事業拡大と成長により企業価値が大きく上昇し、その余得として株価上昇と配当増加を喜ぶべきものではないでしょうか。

次のチャート図を見てください。

これは日本を代表する企業225社の株価指数である「日経平均株価」(白)と東証の高配当企業だけを100社集めた「上場インデックスファンド日本高配当」(赤)の過去10年間の騰落率を示しています。いずれも配当調整済み(配当を再投資した場合)。

高配当銘柄だけを集めたETF(上場投信)が単なる平均株価指数を下回っているのがおわかりいただけると思います。後で説明しますが、配当には税金がかかりますので、それを加味するとこの赤線のパフォーマンスはさらに下がります。

言い換えれば、代表的な日経225インデックスファンド(指数に連動する投資信託)をただ何も考えずに積み立てていったほうが、最終的には資産が増えるということです。

もちろん、赤の線は配当再投資でETFを持ち続けたときの成績ですから、ただ一時の高配当を狙って売買を繰り返す人は資産も作れないことになります。

高配当投資を最初から否定しているように聞こえるかもしれませんが、それらを覚悟の上で高配当投資をメインにするのかどうか考えてほしいと思います。

1.株は短期売買で儲けるのが効率がよい

2.テクニックさえ覚えれば株に知識は不要

3.投資のプロでなくても年利50%は可能

③高配当は見掛け倒しの可能性もーー配当性向高すぎは減配リスクあり

さて、上記①の1~4に入っていない高配当企業の特徴がもう1つあります。それは、

- 業績不振で株価が下がり続け、見かけの配当利回りが大きくなっただけの企業

です。

「配当利回り」とは株価に対する1株配当の比率のこと。計算式は「1株配当÷株価×100」で求められます。

たとえば株価が2,000円、配当が100円なら、「100÷2,000×100」で配当利回りは5%ということになります。

この100円配当が変わらず、株価だけ半値の1,000円に下がったとしたら、配当利回りはどうなるでしょうか。

答えは、「配当利回りは5%から10%に倍増する」です。

前項①の3の企業ように、一時的な増益で配当を倍にした企業も配当利回りは2倍になりますが、それとはまったく事情が異なります。

また、高配当企業の中には無理して高配当を出しているものもあります。

配当利回りとともに重要な指標として「配当性向」があります。これは、最終利益のうちどれくらいの割合を配当に振り向けたかを示す数字です。

計算式は「一株配当÷一株あたり利益×100」で求められます。

ひと株あたりの利益は決算短信の下の方に必ず出ていますので確認してみてください。会社四季報や株探などのデータにももちろん出ています。

この配当性向が極端に高すぎる場合、本当にこの高配当を続けられるの?と疑問に思ったほうがいいでしょう。

水準としては、配当性向が50%以上(利益の半分以上)だとわりと高め、80%オーバーだとありえない水準といえます。中には配当性向が100%を超える企業もありますが、これは儲け以上に無理して配当を絞り出している状態で、かなり危険と言わざるを得ません。

このように業績が悪化しているのに配当利回り・配当性向が高い企業は、見掛け倒しの高配当企業です。減配・無配に転落するのは時間の問題で、そうなった瞬間、配当目的の投資家がいっぺんに売りまくりますから、株価も一気に急落し、ホルダーはダブルパンチをくらうことになります。

④配当受け取りにはそもそも税金がかかるーー複利効果が得られず資産形成に不利

配当(投資信託の分配金含む)収入を得るインカムゲインは、配当金が出るたびにそれに応じた税金が課せられます。

これは資産形成をする上で極めて大事なことですが、資産を増やすには「複利」の効果を最大限に活かすことが求められます。

複利とは、元本に利益が上乗せされ、その「元本と利益」の両方にふたたび利益が乗ること。これを繰り返すことで資産は大きく成長していくのです。

その点、高配当株はこの複利効果を放棄しているも同然と言えます。配当金を受け取った時点で税金が引かれる上に、本来なら原資に上乗せされるべき利益が吐き出されることになり、複利効果による成長が期待できなくなります。

項目①でもチャートで示しましたが、「配当を出す」=「配当原資が削られ、税金も引かれる」こと。それだけ複利効果の資産成長が弱まることになります。

この解決策は後の章で書きますが、ポイントは「NISA+再投資」です。

⑤決算期直前の株価は割高になる傾向ーー権利落ち日の株価下落に注意

日本の上場企業は3月本決算が多く、ここで会計を締めて5月の株主総会で配当金額が決まり6月に配当が支払われる、というスケジュールが一般的です。

このため3月中の権利付き最終日までに高配当銘柄を買い、配当権利を得たいと思う人が多くなります。

でもそうなると、月末に向かって高配当銘柄に資金が集中し、直前では株価がすでに割高になっていることもよくあります。

短期で高配当を狙う投資家はいったん権利を得た後、権利落ち日に一斉に売ることになります。

このとき株価は、理論値で「1株あたりの配当」の額だけ下落すると言われます。株価はほかの要因でも動くので、必ずしもその通りに下落するとは限りませんが、来期が減配予想の企業はそれ以上に売りこまれる可能性もあります。

割高になって買った株は、せっかく高配当をもらうことができても、それ以上の株価下落で配当以上の含み損を抱えることになりかねません。

配当株は権利日が近づくにつれて株価が上がる傾向があるので、想定される配当より含み益の方が多いなら、むしろ権利日前に売却して利確した方がお得ということもあります。

もちろん長期で持つ覚悟なら割高で買っても別にかまいませんが、それでも権利落ち日に何が起きるかは知っておいたほうがいいでしょう。

では、株価が下がる傾向にある権利落ち日を我々はどう迎えればよいのでしょうか?

ポイントの1つは、後に配当を受け取れるので、それも含めて考えるということです。

そしてもう1つのポイントは、高ければ売り安ければ持ち続ける、ということ。

権利落ち日の時点で株を持っていれば、後に配当を受け取ることができるのは確定しています。したがって、その日にそれ相当分株価が下落しても、プラスマイナスはゼロと考えてもよいでしょう。つまり、「株価が下がるのは当然」と思っておけばよいのです。

そして、権利落ち後の値下がり幅が小さかったり(配当相当分は下がらなかった)、それ以前の株価が非常に高かったりしたため、「下落しても権利落ち後の株価が高い」と判断できるならば、今後の株価は逆に下がる確率が高いと思われますので、売ってもよいでしょう。

逆に、権利落ち後の値下がり幅が大きかったり(配当相当分以上に下がった)、それ以前の株価が低かったりしたため、「権利落ち後の株価が(相応以上に)安い」と判断できるならば、今後の株価は上がる確率が高いと思われますので、保持し続けて上がるのを待つのがよいのではないでしょうか。

⑥「クロス取引」は配当株には通用しないーー労多くして損多しの取引

権利付き最終日に現物買いと信用取引で空売りをする、いわゆる「クロス取引」をやればいいだろうと思っている人がいたら、ちょっと待ってください。

信用で空売りした投資家は、同銘柄の配当と同じ額だけ「配当落(はいとうおち)調整金」を支払わなくてはならないため、現物で持っている配当金が相殺されてなくなるに等しいからです。いや、配当に税金がかかる分、差し引きではマイナスになります。

最近では、優待狙いのクロス取引が人気になりすぎて、信用売りで高額の「逆日歩(ぎゃくひぶ)」がつく事例も報告されています。逆日歩とは借り方(空売りする人)に課せられる利払いのようなもので、信用取引のための貸株が極端に不足すると生じます。

とにかく、配当狙いのクロス取引は「労多くして功少なし」、どころか、実質的に配当はもらえず損しかしないので、やらないようにしましょう。

このように投資では知識を身に付けることで損をする可能性を減らすことができます。

筆者は日頃から投資本や投資スクールで投資の本質的な知識や生きた情報を積極的に得るようにしています。特に弊社で運営している投資スクールで学び始めてからは、堅実な投資ができるようになりました。

長年独学で投資をしてきた筆者だからこそ語れる、投資スクールで学ぶ必要性について下記にまとめました。

投資スクールで学ぶ必要性ある?独学との違いを投資家目線で徹底比較

投資で失敗したくない人にこそ読んでいただきたいです。

高配当投資のパフォーマンスを高める5つの重要ポイント

高配当投資の注意点・デメリットを前章で触れてきました。しかし、高配当投資にはメリットもあります。

- 暴落・急落時や景気後退局面など投資家のマインドがリスクオフ(危険回避)のときでも売られにくい(=株価が相対的に下がりにくい)

- インフレなどで中央銀行が金利を引き上げる局面では配当のない株より選好されやすい(=国債の金利に負けないリターンがある)

- しっかり銘柄分析して投資すれば景気循環の波に乗り、成長と配当の両面の恩恵にあずかれる可能性がある

- 定期的な配当収入があることで投資先に愛着が持て、投資に対する意欲も増す

- ある程度の資産がある場合、資産(持ち株数)を減らさずに配当収入を生活にあてられる

などが考えられます。

そこで本章では、大きな資産形成には本来不向きな高配当投資のパフォーマンスを少しでも高めるための重要ポイントを考えていきたいと思います。

順番に説明していきます。

高配当投資ポイント①銘柄選びでは配当利回りより業績や稼ぐ力の確認を

前章で説明した通り、高配当にはさまざまなケースがあり、下手な銘柄をつかんでしまうと高い配当に見合わないしっぺ返しをくらうことになります。

ここはしっかり銘柄分析をしましょう。

といっても、決算短信や有価証券報告書(有報)を隅から隅まで読めとは言いません。

せめてその企業がどんな業種で、どんな商品やサービスで稼いでいるのかを最低限調べましょう。

商品力とブランド力、ビジネスモデルはとても重要です。同業他社に負けない強みがあるのかどうか。

その強さは業績の数字に必ず表れます。

売上高、営業利益(本業の儲け)、税引き後の最終利益は毎年着実に伸びているかどうか。

収入から支出を差し引いて残る財務キャッシュフロー(現金の流れ)はどうでしょう。配当はここから支出しますので、これが伸びていないと先々の高配当を続けられません。

近年は株主から集めたお金を使ってどれだけ効率的に稼げているかを計る「ROE(自己資本利益率)」も指標として注目されています。

ビジネスモデルも魅力的で、稼ぐ力も高く、業績も伸びていたら、初めてそこを購入候補にします。でもまだ買ってはダメ(笑)。

そうした企業はだれもが魅力的と感じ、株価は予想以上に上がっている可能性があります。

最終的には今の株価が割安なのかどうかを見極めて、なるべく安い時に買わないといけません。

ここではくわしく説明しませんが、割安度を測る代表的な指標として、PER(株価収益率)とPBR(株価純資産倍率)などがあります。

こうした数字は会社四季報や株探、Yahoo!ファイナンス、お持ちの証券会社のアプリなどで銘柄検索するとすぐにわかります。

株式投資は投資した金額だけ、会社の一部を手に入れることにほかなりません。

自分の大切なお金を託すのにふさわしい会社か、本当にその会社(の一部)がほしいのか。配当利回りからは見えてこない真の数字を確認してから買うことが大切です。

高配当投資ポイント②「累進配当」「連続増配」銘柄を探すべし

配当利回りの高低を見る前に、毎年の実際の配当金の推移も見る必要があります。

配当がある年は高くある年は低いという不安定な銘柄ではなく、業績が良くても悪くても一定の金額、一定の上昇率を保ち続けている企業を選びましょう。

こうした、配当の金額を維持し、あるいは少しずつ増額していくことを「累進配当」といい、そうした銘柄を「連続増配株」といいます。

高配当銘柄は急成長が見込めない分、一定の利益を稼ぎ続け、そこから一定の配当を出していく安定感が非常に大事ですので、できれば累進配当・連続増配の株を選ぶのがいいでしょう。

高配当で人気の資源エネルギー株や海運株などは、年によって利益がまちまちなため、配当の金額が毎年一定しません。そのかわりに利益に対する配当の割合(=配当性向)を一定にしている企業が目立ちます。どうしても買いたい場合は、こうした事情を知った上で投資する必要があります。

もし安定的に成長も狙うなら、毎年配当を増やし続ける「連続増配株」を狙うという手もあります。

連続増配銘柄の配当は配当利回りはそれほど高くないものの、先々の成長がある程度見込める企業と考えることが可能であり、配当+株価の両面の成長が期待できます。

米国には連続増配50年以上なんて企業がゴロゴロあり、その中でも25年以上連続増配の記録がある銘柄は「配当貴族」と呼ばれます。現在60社以上が名を連ねています。

日本では連続増配25年以上の銘柄は日用品大手の花王、そして自動車用補修・車検部品の卸会社であるSPKが仲間入り。リース大手の三菱HCキャピタルは来年仲間入りという感じです。

衛生用品などで知られる小林製薬もあと1年で25年連続増配ですが、2024年に発生した紅麴による健康被害が社会問題化しており、連続増配はあやういかもしれません。

| 連続増配順位 | 銘柄(証券コード) | 連続増配期間 | 配当率 |

| 1位 | 花王(4452) | 34年 | 2.63% |

| 2位 | SPK(7466) | 25年 | 2.43% |

| 3位 | 三菱HCキャピタル(8593) | 24年 | 3.60% |

| 4位 | 小林製薬(4967) | 24年 | 2.07% |

| 5位 | ユー・エス・エス(4732) | 23年 | 2.85% |

| 5位 | リコーリース(8566) | 23年 | 2.85% |

(ZAi Online「増配株ランキングベスト20【2024年版】」を元に作成。配当利回りは2024年4月現在)

こうした連続増配銘柄をまとめた指数(インデックス)もあり、それに連動する投資信託やETF商品もありますので後ほどご紹介します。

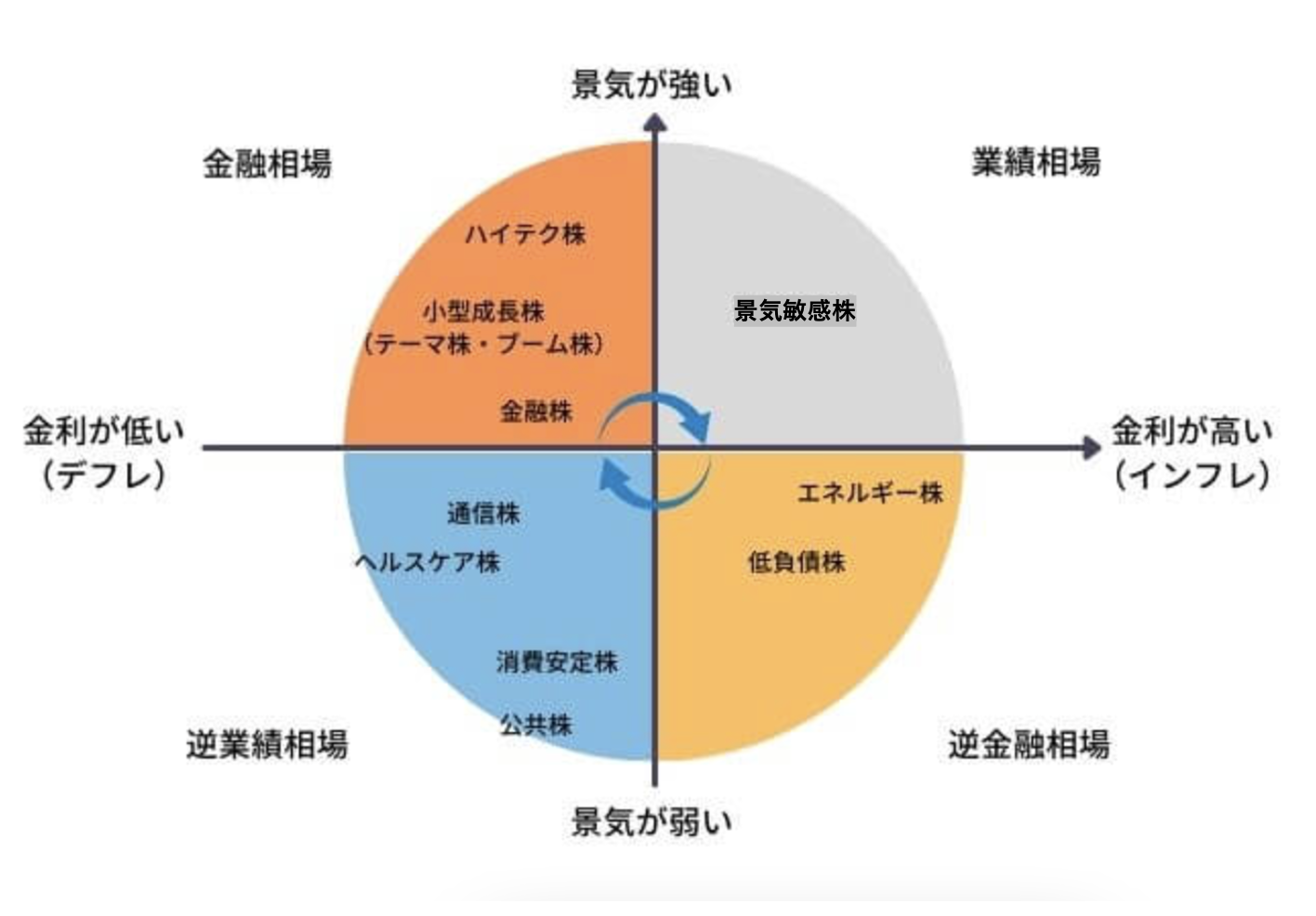

高配当投資ポイント③銘柄分散と業種分散を忘れずに

株式投資で心掛けなくてはならないのは分散ですが、高配当投資でもそれはあてはまります。特に大事なのは、銘柄分散だけでなく業種の分散も図ること。

景気循環や金融政策などによって、株式はそのときどきで強くなる業種、弱くなる業種が変わってきます。

たとえばロシアのウクライナ侵攻で燃料や資源エネルギーが世界的に高騰したことで多くの企業が原材料や輸送コスト増に苦しみましたが、一方で石油元売りや資源開発会社、これらを扱う商社などが恩恵を受けました。燃料費や輸送費を価格転嫁できた海運会社も大きく利益を増やし、期末には高い配当を出しましたが、その反動で翌年には配当が一気に減っています。

またコロナ禍の長期化で飲食・旅行業は厳しい状況が続きましたが、コロナが明けてからは旺盛なインバウンド需要の回復で活況を呈するなど、業界の置かれた環境や相場状況が配当にも大いに影響を与えます。

相場の循環と業種の良しあしは循環することもわかっています。下は相場の変化によってどの業種が強くなるかを示したグラフです。

配当狙いの投資はできるだけ安定的な配当収入を得ることが大事なため、あまり1つの業種に集中させず、業種を分散して銘柄を選んでいくことが大切です。

また、分散する際はできるだけ業界全体の長期成長が見込める銘柄を選ぶ方がいいでしょう。

たとえば我が国では日本たばこ産業(JT)が高配当株として人気を博していますが、たばこ業界は世界的に市場が先細っており、決して先行きが明るいとは言えません。

下はJTと日経平均、TOPIX、米国のS&P500指数を比較した5年チャートです。

近年、事業の多角化を進めて売り上げが回復傾向にあるJTですが、本業のタバコ市場の先細りに苦しみ、減配や優待廃止を相次ぎ発表しました。その都度株価を大きく下げています。

国策企業でもあり、一定の利益があれば高配当は維持できるかもしれませんが、総合リターンがインデックス投資を下回る現状では、投資先としてはやや疑問符がつきます。

高配当投資ポイント④暴落・急落するまで買うのを待つのも手

高配当の恩恵を享受するには、株価がなるべく安いときに仕入れることが肝心です。

株価が安いときに購入すれば、のちのち株価が上昇して配当利回りが低下しても、配当水準が維持され続ければ投資効率は同じまま。むしろ株価上昇してから売却すればキャピタルゲイン(株式売却譲渡益)もふくらむので一挙両得と言えます。

そうであれば、高配当株をわざわざ高値で買うより、安くなるのを待って購入するのも手ではないでしょうか。

日本企業の配当支払いはだいたい半年に一度なので、その間に急落することもあります。また株式市場は10年に1度くらいの頻度で何かしらの暴落にも見舞われます。そうして安値になったときに買うようにするのです。

そのためにはある程度の資金を温存しておき、「これくらいまで下がったら買う」という銘柄をしっかり研究して決めておくことが大事です。

自分なりに割安度を考えておけば、株価が急落して多くの投資家があわてふためく中でも冷静に買いを入れることができるでしょう。

1.年利3%でコツコツ長期運用したい

2.年利10%で30年かけて資金をつくりたい

3.年利25%で最短で利益を出したい

4.全力で投資を勉強して年利50%を目指したい

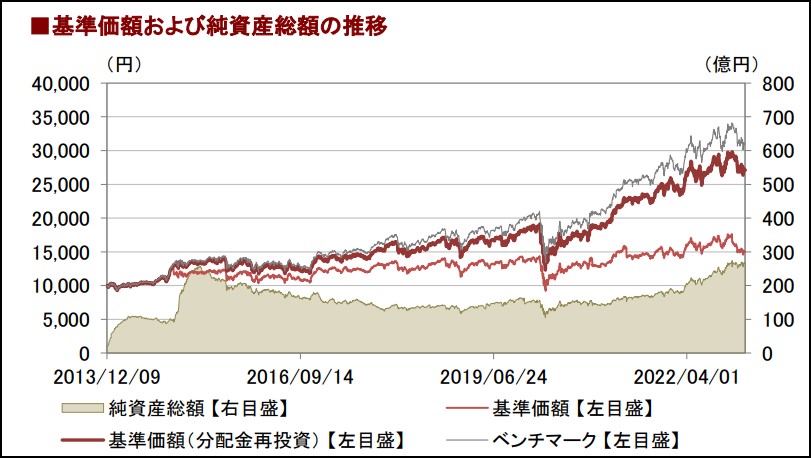

高配当投資ポイント⑤配当は「即再投資」で複利効果を高める

ここまで何度か指摘してきましたが、そもそもが市場平均よりパフォーマンスが悪い高配当投資で資産を増やそうと思う場合、配当金は1円たりとも使わずに全部再投資に回すことが求められます。

下は、ある高配当投資信託の価格(基準価額)が配当(分配金)の有無でどう変わってくるのかを示したチャートです。

下の細い赤線が実際の商品の基準価額で、上の太い赤線が分配金を再投資した場合の価格推移です。

分配金は資産を削って出しているわけですから、それが出るたびに使ってしまうと、実際の価格である下の細い赤線同様に資産は横ばいのまま、分配金再投資の太い赤線とどんどん格差が広がることになります。

ちなみに上の太い赤線も、分配金を再投資する前に税金が引かれているので、実際にはもう少し価格推移は下のはずです。

上のグレーの線はこのファンドがベンチマーク(目標)にしている高配当インデックス(指数)です。この指数とまったく同じ銘柄構成・比率の投資信託の価格が価格でずっと下回っているのは、投資信託の運用コストである信託報酬分が引かれているせいだと考えられます。

投資ではこのわずか数%のリターンの差が長い期間で大きな差となって表れます。まして資産を崩して出す配当への20%の税金は相当に大きいと考えなくてはなりません。

わずか数%の差が長期で大きな開きを生むのは、「複利」効果によるものです。

複利とは「利息にさらに利息が上乗せされること」。資産形成の大きなパワーの源となる要素です。

仮にここに、年10%の株価成長が見込める銘柄(グロース株)と「株価成長5%+配当リターン5%」の計10%増が見込める銘柄(高配当株)があるとします。

- Aさんは全資金をグロース株に投資します

- Bさんは全資金を高配当株に投資し、配当は全部使ってしまいます

- Cさんは高配当株に投資しますが、配当を全額再投資に回します。

この3人がそれぞれが月に5万円ずつ積み立て投資をしていった場合、10年後の資産はどうなっているでしょう。

それをシミュレーションしたのが下の表です(楽天証券「積立かんたんシミュレーション」より)。

持ち株の株価のみが成長するAさん(青、基本条件)と、配当を全部使ってしまうBさん(黄色、比較条件1)の差は歴然でしょう。約250万円もの差がついています。

「でもBさんは差額分の250万円を使えたのだからいいんじゃないの?」と思う人もいるかもしれません。

答えはNO!配当は税金が引かれますからそのぶん資産は減ってしまうのです。

ためしに11年目のリターンを比較してみましょう。Aさんは1,024万円の10%で102.4万円の資産増があるのに対し、Bさんは5%の株価成長分38・8万円と配当約31万円(税引き後)の計70万円弱のリターンだけしかありません。

配当金を全部再投資に回したCさんでさえ、Aさんとの間に税金20%分の差が生じています。

投資総額は全員同じ600万円ですが、10年の間にずいぶんと資産に差がつくと思いませんか?

この差はさらに長期になるほど、資産が大きくなればなるほど、加速度的に開いていきます。利息が利息を生む「複利」効果がプラスにもマイナスにも顕著に表れるからです。

でも免税枠が拡大する新NISAを使うと、この長期格差はある程度ちぢまっていきます。

次の章からこの新NISA枠をどう生かすかを考えていきましょう。

新NISAの2つの枠で何が買える?ーー高配当の投資信託・米国ETFを紹介

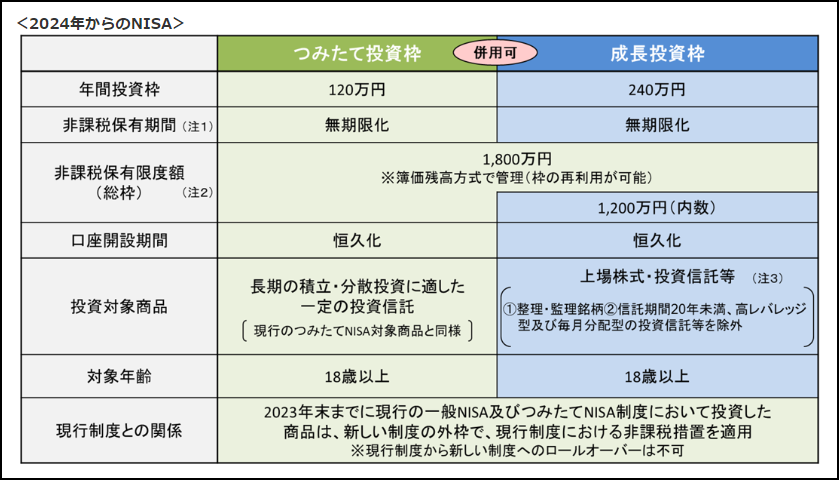

少額投資非課税制度のNISAが、2024年から大幅に拡大され「新NISA」として生まれ変わりました。

それまで一般NISA(非課税枠の上限は年120万円)かつみたてNISA(同40万円)どちらかしか選べませんでしたが、新NISAではこの2つが一本化され、成長投資枠は最大で年240万円、つみたて投資枠は同120万円、あわせて計360万円の非課税枠が使えるようになりました。生涯で使える枠は最大で1,800万円(うち成長枠は1,200万円まで)。非課税期間も無期限となっています(下表は金融庁ホームページ「NISAとは」より)。

そこで高配当投資の出番です。

これまで説明してきた通り、高配当は配当金に対する税負担が大きく、結局パフォーマンスが悪くなってしまうデメリットがありました。

でもこの新NISAを活用することにより、その大きな弱点を補強することが可能となります。

先々安定成長の望める配当銘柄を安く買い付け、あとは新NISAに寝かせ、配当が出るたびに再投資していくのです。

複利効果も大いに高められるこのNISAのメリットを高配当投資家が使わない手はありません。

そこで本章では、新NISAの2つの枠、「つみたて投資枠」と「成長投資枠」でそれぞれどんな高配当投資が可能なのかを考察しました。

①新NISAのつみたて枠(旧つみたてNISA枠)で買える配当関連投信は?

つみたて投資の免税枠は年120万円あり、購入できるのは従来のつみたてNISA同様、金融庁が定めた投資信託約200商品ほどの中から選びます。

分散・つみたてに適した投資信託が対象で、株価指数に連動する「インデックスファンド」(複数の指数に分散するバランス型含む)が9割で、残りの1割が成長株などに投資する「アクティブファンド」という感じ。商品一覧は金融庁の「つみたてNISA対象商品」のPDFなどを参照ください。

このうち新NISAでつみたて投資枠に採用された高配当関連の投資信託は、

①三菱UFJアセットマネジメントの「日経平均高配当利回りファンド」(←クリックすると当該商品の説明ページに飛びます)

がありました。また、連続増配にフォーカスした投資信託は

②野村アセットマネジメントの「野村インデックスファンド・米国株式配当貴族」

があります。配当フォーカスの投信はこの2商品だけでした。②の為替ヘッジ型を入れても3商品です。

①は日経平均株価採用の225銘柄のうち配当上位の30銘柄で構成された投信です。

また②の米国株の「配当貴族」は前章でも説明しが25年以上連続増配企業のこと。配当貴族だけを集めた株価指数(インデックス)に連動する商品です。

高配当投資は人気のはずなに、つみたて枠で買える200投信のうちこれしか選ばれていないのは、高配当投資は長期つみたてでの資産形成には向かないと金融庁が判断しているからと推測できます。

理由は前章までで説明してきた通り。いくら非課税枠で買ったとしても、「高配当」というだけでは安定性や成長性が担保できず、資産が増えるかどうかあやういからでしょう。

そして、実は全体の配当利回りが低いはずの連続増配株ファンドの方が高配当ファンドよりトータルのパフォーマンスがいいという過去の結果もあります。高配当投資家には不都合な真実ですね(笑)。

②新NISAの成長投資枠で買える高配当資産は?

新NISAのつみたて投資枠では「高配当」投信が1つしか買えないことがわかりましたが、成長投資枠ならさまざまな高配当投資が可能です。

購入できるものは、

- 日本や海外の個別の高配当株式

- 日本や海外の高配当株を買い付ける投資信託

- 高配当ETF(上場投信)

があります。

②-1 高配当の個別株式

個別株式に関しては、ここでは具体的な銘柄には触れません。

ここで言えるのは、決して配当利回りランキングの上位から順番に買おうなんて思わないこと。配当は高ければいいというわけではないことは1章で触れました。

私見ですが、高配当といっても配当利回りはだいたい3%以上あればよく、高くとも4%台であれば十分と考えましょう。

優待おじさんでおなじみの桐谷広人さんは配当+優待の価値が合わせて4%以上の銘柄を選んで投資しているそうです。

もちろんなんらかの形で株価が下がって割安になっている場合はこの限りではありません。割安度もしっかりチェックして選ぶことが肝心です。

②ー2 高配当の投資信託

高配当の投資信託は本当に玉石混交です。

SBI証券で販売している2,600件超の投資信託のうち、「配当」を商品名に冠した投資信託は現時点で100件超見つかりました(高配当・好配当・配当貴族含む)。

その中で、積み立てに適した高配当投信を以下の条件でスクリーニングしました。

- NISA成長枠買い付け可能

- 資産総額が100億円以上

- 買い付け手数料無料

- 手数料率年1.5%以下

- 償還期限10年以上

その結果が以下の15商品です(商品名をクリックするとSBI証券の当該ページに飛びます)。

下に比較のためつみたてで人気の「S&P500インデックスファンド(SBI)」「全米株式ファンド(楽天VT)」「全世界株式ファンド(楽天VTI)」を掲載しています。

スクロールしてご覧ください▶️

| 商品名 | 運営会社 | 純資産額(億円) | 手数料率 | 5年トータルリターン(%) | 決算 | 分配金利回り(%) | シャープレシオ | 投資先 | ベンチマーク | 組み込み銘柄数 | 平均配当利回り |

| 米国株式配当貴族 (年4回決算型) | 野村アセットマネジメント | 793 | 0.65 | – | 四半期 | 1.63 | 1.12 | 北米 | S&P 500 配当貴族指数(配当込み・円換算ベース) | 65 | 2.5 |

| SBI-SBI・V・ 米国高配当株式インデックス・ファンド | SBIアセットマネジメント | 207 | 0.1238 | – | 年1回 | – | 0.95 | 北米 | FTSEハイディビデンド・イールド・インデックス(円換算ベース) | 442 | 3.06 |

| 野村インデックスファンド・ 米国株式配当貴族 | 野村アセットマネジメント | 397 | 0.65 | 14.51 | 年1回 | – | 0.84 | 北米 | S&P 500 配当貴族指数(配当込み・円換算ベース) | 65 | 2.5 |

| グローバル好配当株オープン | 三井住友DSアセットマネジメント | 569 | 1.188 | 13.1 | 毎月 | 1.33 | 0.81 | グローバル・含む日本 | なし | 57 | 3.2 |

| 三菱UFJ 米国配当成長株ファンド <為替ヘッジなし> | 三菱UFJ国際投信 | 280 | 1.375 | 13.01 | 年2回 | – | 0.76 | 北米 | S&P500 配当貴族指数(配当込み、円換算ベース) | 64 | 2.3 |

| フランクリン・テンプルトン・ アメリカ高配当株ファンド(年2回決算) | フランクリン・テンプルトン・ジャパン | 119 | 1.914 | 12.84 | 年2回 | – | 0.69 | 北米 | なし | 68 | 4.2 |

| フランクリン・テンプルトン・アメリカ 高配当株ファンド(毎月分配型) | フランクリン・テンプルトン・ジャパン | 202 | 1.914 | 12.73 | 毎月 | 4.66 | 0.69 | 北米 | なし | 68 | 4.2 |

| ニッセイアメリカ高配当株ファンド (毎月決算型) | ニッセイアセットマネジメント | 591 | 1.914 | 12.6 | 毎月 | 9.39 | 0.7 | 北米 | なし | 69 | 4.1 |

| ニッセイアメリカ高配当株ファンド (年2回決算型) | ニッセイアセットマネジメント | 147 | 1.914 | 12.56 | 年2回 | – | 0.69 | 北米 | なし | 69 | 4.1 |

| 楽天・米国高配当株式 インデックス・ファンド(楽天VYM) | 楽天投信投資顧問 | 121 | 0.192 | 12.51 | 年1回 | – | 0.93 | 北米 | FTSEハイディビデンド・イールド・インデックス(円換算ベース) | 442 | 3.06 |

| ブラックロック世界好配当 株式オープン | ブラックロック・ジャパン | 130 | 1.298 | 8.53 | 毎月 | 5.05 | 0.64 | グローバル・含む日本 | 合成指数 | 49 | 2.7 |

| 日興・CS世界高配当株式ファンド (毎月分配型) | 日興アセットマネジメント | 185 | 1.21 | 7.5 | 毎月 | 3.85 | 0.45 | グローバル・含む日本 | なし | 70 | 4.08 |

| DIAM世界好配当株オープン (毎月決算コース) | アセットマネジメントOne | 127 | 1.51 | 6.99 | 毎月 | 2.74 | 0.43 | グローバル・除く日本 | なし | 74 | 3.71 |

| 日本好配当株オープン | 三井住友DSアセットマネジメント | 128 | 1.188 | 5.3 | 四半期 | 0.53 | 0.36 | 国内大型バリュー | なし | 80 | 3.5 |

| フィデリティ・日本配当成長株・ファンド (分配重視型) | フィデリティ投信 | 311 | 1.488 | 1.77 | 毎月 | 3.05 | 0.12 | 国内大型バリュー | なし | 68 | 3.6 |

| 比較 | |||||||||||

| SBI・V・S&P500 インデックス・ファンド | SBIアセットマネジメント | 7965 | 0.0938 | 14.47 | 年1回 | – | 1.08 | 北米 | S&P500指数 | 500 | 1.68 |

| 楽天・全米株式 インデックス・ファンド | 楽天投信投資顧問 | 8076 | 0.162 | 14.05 | 年1回 | – | 0.75 | 北米 | CRSP USトータル・マーケット・インデックス(円換算ベース) | 3960 | – |

| 楽天・全世界株式 インデックス・ファンド | 楽天投信投資顧問 | 2528 | 0.199 | 10.48 | 年1回 | – | 0.61 | グローバル・含む日本 | FTSEグローバル・オールキャップ・インデックス(円換算ベース) | 8000 | – |

表はシャープレシオの高い順になっています。

「シャープレシオ」とは投資信託の運用成績を示す指標の1つで、数値が大きいほどリスクに対する運用効率が高いことを示します。異なる投資対象を比較する際に、同じリスクならどちらのリターンが高いかを考えるときに役立ちます。

また、分配金の高さを単純に比べるのではなく、「分配金+基準価額の騰落」を合わせたトータルリターン(5年)を抜き出しています。数値のないものはまだ5年未満の新しい商品か数値を発表していない商品です。

単純には比較できませんが、この2つの指標(シャープレシオ+トータルリターン)を見る限り、高配当を標榜しているファンドよりS&P500の配当貴族(25年超増配株)連動の投信や人気のS&P500、全米株式、全世界株式の各インデックスファンドの方が相対的にいい成績を上げているのがわかります。

②ー3 高配当の米国ETF(上場投信)

ETFとは投資信託を実際の株式のように市場で売買できるようにした商品のこと。上場投信といいます。

投資信託が買い付けと売却に日数がかかるのに対し、ETFは株式市場が開いている時間にリアルタイムで取引できるのがメリットです。

ただ、日本の高配当ETFはまだ規模が小さく、流動性(1日の売買高)が小さいため、資産形成にはあまりおすすめできません。

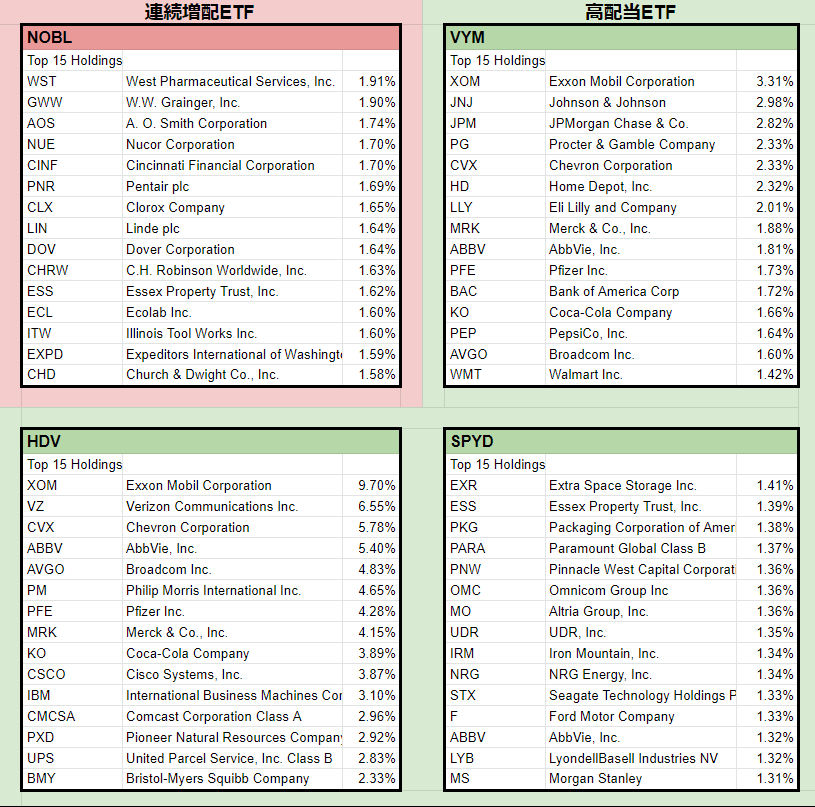

NISA枠で購入するなら以下の4つの米国高配当株ETFがいいでしょう。米国株投資をされている方ならおなじみの超大型ETFです(VettaFi Databaseを元に筆者作成)。

スクロールしてご覧ください▶️

| ETF名 | 運営会社 | 純資産額(百万ドル) | 手数料率 | トータルR | 決算 | 分配金利回り | ベンチマーク | 組み込み銘柄数 | 参考価格(2023/03/12) | |

| VYM (Vanguard High Dividend Yield Index ETF) | Vanguard | 49,050 | 0.06 | 43.11 | 四半期 | 2.69 | FTSE Custom High Dividend Yield | 442 | $104.37 | |

| HDV (iShares Core High Dividend ETF) | Blackrock Financial Management | 11,321 | 0.08 | 37.44 | 四半期 | 3.41 | Morningstar Dividend Yield Focus Index | 76 | $99.38 | |

| NOBL (ProShares S&P 500 Dividend Aristocrats ETF) | ProShares | 11,111 | 0.35 | 55.5 | 四半期 | 1.84 | S&P 500 Dividend Aristocrats | 67 | $89.10 | |

| SPYD (SPDR Portfolio S&P 500 High Dividend ETF) | State Street | 6,923 | 0.07 | 34.5 | 四半期 | 4.88 | S&P 500 High Dividend Index | 82 | $38.58 | |

資産額の大きい順に並べていますが、VYMの490億ドル(6兆3700億円)からSPYDの69億ドル(8970億円)までかなりの大きさです(1ドル130円で計算)。

これらは日本の高配当投資信託の「マザーファンド(母体)」になっているものもあります。たとえば楽天の高配当ファンドはVYM、野村の配当貴族ファンドはNOBLを母体とし、これを日本円換算して切り売りしているわけです。

表の一番右に参考価格を載せていますが、1株あたり日本円で5,000円から14,000円ほどで購入できるので、毎月積立するのにもちょうどいい価格でしょう。

何より手数料(信託報酬など)が超安い。たとえばVYMの手数料率0.06%は、仮に100万円買っても年間の手数料は600円で済むということです。

4つのETFがどのような銘柄を買い付けているか、上位15銘柄と比率を抜き出したのが下表です。データは少し古いですが、それほど大きな変動はないと思います。興味があればティッカーシンボル(日本の証券コードに相当)をもとに調べてみてください。VYMの組み込み銘柄は、エクソン、ジョンソン&ジョンソン、P&G、コカ・コーラなど日本人にもなじみのある会社が上位に来ています。

意外にも、4つのETFはそれほど組み込み銘柄がかぶっていません。分散の観点から、1つに絞らないで複数購入していくのもありでしょう。

NISAの成長投資枠ではこれだけ高配当関連の投資信託やETFが購入できることがおわかりいただけたでしょうか。

投資信託ももう少し基準を甘くすればたくさんユニークな高配当・好配当商品が出てきます。

次の章では新NISAの成長投資枠とつみたて投資枠でどのように高配当商品・証券を買っていくか、年齢や資産状況などを考慮して3つのケースで組み合わせを考えてみます。

新NISAの2つの枠で高配当証券・高配当商品をどう組み合わせる?

高配当を得るとそのつど税金がかかり、長期の資産成長には向かない。でも配当を得ることで少しずつでも資産が大きくなっていることを実感でき、投資を続ける意欲がわくというメリットもある。そんな話を先の章で書きました。

もちろん、ある程度の資産ができ、これをなるべく維持しながら定期的な配当収入を得たいという人もいるでしょう。

そこでこの章では、「配当を手にする」ことは肯定しつつ、どんな高配当投資をしたらいいか、3つのケースに分けて新NISAでの組み合わせ方を考えてみました。

あくまで参考例ですので、投資先や配分などの判断は自己責任で決めてください。

①高配当を受け取りつつ資産を成長させたいならーーインデックス投信つみたて+高配当個別株・ETF

これは現在、つみたてNISAでS&P500や全世界株などのインデックス投資をしている、少し経験のある人向きの買い方になるでしょうか。

配当再投資型のインデックス投信のつみたては資産形成にとても適していて、ぜひこれは継続するべきでしょう。今のつみたてNISA枠は年40万円なので、現在33,333円ずつ購入している人が多いだろうと想像します。これを月10万円(年間120万円)まで増やせます。

なるべくこのインデックス投資の比率は落とさず、それ以外に配当もほしい場合、余裕資金を使って成長枠(旧一般NISA)で個別株を買っていくといいでしょう。

まとまった資金があるなら日本株を数銘柄、あまり資金がないなら単元未満株(S株)を少しずつ購入していきます。

また米国の個別株や高配当ETFも1株から買えるため、資金が潤沢でない人には投資しやすいと思います。

個別株を買う際には配当銘柄ランキングに頼らず、業績などのファンダメンタルズ分析をして真剣に考えると投資の知識が飛躍的に増えますよ。

車を買うときはデザインや燃費を、冷蔵庫を買うときには機能や容量をいろいろ比較して買うように、個別株もきちんと比較して、自分がオーナーになるならどの会社がほしいかを考えて買わないといけません。

まずは高配当株や増配株の投資信託がどんな銘柄を組み入れているのか、高配当ランキングなどと比較研究してみることをおすすめします。

ランキングに入っているのに投信で買われていないのはなぜか、ランキングにはないけど複数の投信で買われているのはなぜか、といろいろ疑問点が浮かぶかもしれません。

②資産成長重視だけど将来に向けて高配当資産をつみあげたいならーーインデックス投信つみたて+配当再投資型の高配当投信

これは現在つみたてNISAでインデックス投資をしている人、あるいはこれから資産形成をしていこうという人におすすめしたい組み合わせです。

資産を増やしていくには複利の力を使って雪だるま式に利を伸ばしていく必要があり、資産の一部を減らす配当はとにかく資産形成には不利。

大事なのは「配当は出たら再投資」の習慣です。できれば配当は受け取らずに自動で再投資に回してくれる投資信託がいいでしょう。

なるべくパフォーマンスの良い高配当投資で、分配金を再投資してくれる商品を追加でつみたてていくのがいいかもしれません。

今つみたてているのがS&P500や全世界株のインデックス投信なら、これは継続しつつ、本来はつみたて枠で買う配当貴族投信を成長投資枠で買うとか。

イメージとしては、インデックスで米国の大型株を広く浅く持ちながら、配当貴族投信で増配株を少し厚めにするという感じ。

分配金再投資の投信かどうかは詳細ページで分配金実績を確認すればわかります。だいたい決算は年1回で、それも何年も分配金ゼロが続いているのが再投資型です。

その逆に毎月・隔月・四半期ごとなどひんぱんに決算を儲けている投信は分配金を吐き出すタイプなのでここでは避けましょう。

資産形成をこれから始めるという人は、ここまで名前を挙げた有名なインデックス投信を1~2商品、つみたて枠が全部うまるまで全力で買っていき、資金に余力が生まれたら個別株に挑戦することをおすすめします。

とはいえ、米国系のインデックス投信をただつみたてていくだけでは投資知識が身に着きませんので、時間をつくって日本の個別株を勉強していきたいところです。配当がまるで出ない小型成長株を物色してみるのも勉強になります。うまく銘柄選択すれば高配当株より資産が早く増えるので投資が面白くなるかもしれません。

③とにかく配当を増やしたいならーーインデックス投信(継続)+配当貴族投信つみたて+高・増配個別株・ETF

配当重視の投資は、ある程度の資産があり、これを維持しながら定期収入も得たいという、どちらかというと中高年向きの投資です。

若い人がこれから資産を増やしていくのにはまったく向かないのでご注意ください。

すでにインデックス投信がかなり積みあがっている人はできるだけこれを取り崩さずに持ち続け、別の資金でNISA枠を埋めていくようにしましょう。

つみたて枠ではこれとは別のインデックス投信(または配当貴族投信)を購入し、成長投資枠で分配金を出す投信を買い付けていきます。

最初から分散がきいた投資信託がベストですが、業績安定かつ累進配当の高配当株を探していくつかに分散投資していくのもありかなと思います。

新NISAの生涯非課税枠は1800万円(うち成長投資枠は1200万円)ですので、ここを新しく埋めていく気持ちで。

肝心なのはこれまでつみあげてきたインデックス投信をいきなり売却しないこと。これは維持しつつ、別の余裕資金で少しリスクの高い個別株や投信を増やしていくイメージです。

十分な資産形成が進んだら国債などの安全な資産に乗り換えて資産保全・維持に努めるのが鉄則なので、逆にリスクが高まる個別株投資は本来よくないのですが、比較的安定しているインデックス投信を持ち続けながらであればいいでしょう。売却益も配当も出さないのではせっかくのNISAの非課税枠が無駄になりますしね。

ご自身の年齢や家計の収支、資産状況を考えながら無理せず買っていくようにしましょう。

まとめ★新NISAと高配当投資は相性バツグン、でもうまくやるには努力も必要

高配当投資の注意点と新NISAとの関係を書いてきましたがいかがだったでしょうか。

ここで中身をもう一度おさらいしておきましょう(クリックすると当該箇所に戻ります)。

- 高配当の理由は千差万別ーー悪い高配当銘柄を選ぶとかなり危険な可能性も

- 高配当狙いは資産増大が望みにくいーーインデックス投資に運用成績で負ける

- 高配当は見掛け倒しの可能性もーー配当性向高すぎは減配リスクあり

- 配当受け取りにはそもそも税金がかかるーー複利効果が得られず資産形成に不利

- 決算期直前の株価は割高になる傾向ーー権利落ち日の株価下落に注意

- 「クロス取引」は配当株には通用しないーー労多くして損多しの取引

第2章 高配当投資のパフォーマンスを高める5つの重要ポイント

- 高配当投資ポイント①銘柄選びでは配当利回りより業績や稼ぐ力の確認を

- 高配当投資ポイント②「累進配当」「連続増配」銘柄を探すべし

- 高配当投資ポイント③銘柄分散と業種分散を忘れずに

- 高配当投資ポイント④暴落・急落するまで買うのを待つのも手

- 高配当投資ポイント⑤配当は「即再投資」で複利効果を高める

投資した企業が事業で稼ぎ、その利益から配当を得るのは至極投資家として当たり前のことではありますが、配当は高けりゃいいってものではないということがわかっていただけたでしょうか。でも少なすぎても投資のし甲斐がないので、そこは考えどころです。

実は上場企業の配当は今後増えていくことが考えられます。

日本企業のPBR(株価純資産倍率)が世界的に低く、東証が2023年1月に上場企業に対してこれを改善するよう通達したからです。

PBRとは今の会社の時価総額が株主から集めた資本の何倍になっているかをはかる指標です。これが低いと企業は投資家が出資したお金を経営に生かしていないということになりますが、日本の上場企業はおよそ4割がPBR1倍割れという悲惨な状況になっているのです。

ここではこれ以上くわしく述べませんが、PBRを改善するには使われずにいる資本(内部留保)を減らすか、効率的に利益を高めるしかありません。

内部留保を小さくするには配当を出すか自社株を買って株主還元する必要があります。しかしこれには限界があり、結局企業は一段と利益を高める努力をしなければならず、利益が伸びれば当然配当に回さなくてはなりません。

また、日本企業に多い株主優待は株主平等の原理に反することが多く(100株以上900株未満の優待が1つとか)、これを廃止してその分を配当に上乗せして株主還元する企業が増えてきています。

こうした流れはしばらく続きそうで、配当目当てに投資をするのも実は理にかなっているのかもしれません。

ただ、いずれにしてもそうした利益を先々まで生み出して株主還元し続ける価値や能力があるのかどうか、投資家は企業を冷静に見極めなくてはなりません。

高配当株買って今すぐ配当生活!はちょっと非現実的ですが、入金力と投資力を高めて優良な配当株を増やしていく努力を続けていきましょう。

コメント