20代で貯金はいくらあれば安心できるのだろう?と考えたことはありませんか。

結論から言うと、この金額があれば絶対に安心という金額はありません。なぜなら人それぞれ安心できる貯金額は異なるからです。一番大事なことは、自分が安心できる貯金額はいくらなのかを知ることです。

筆者は20代の時に貯金もできなくて、キャッシングをして借金を作ってしまった経験があります。今思えば20代の時に、しっかり勉強してお金を備えておくべきだったと感じています。そんな貯金ができなかった私でも、少しのコツさえ分かれば貯金ができるようになり、今では順調に資産が増えていっています。

この記事を読んでいる人には、筆者みたいな失敗はしないようにしていただけたらと思います。

本記事では、20代が貯めるべき貯金額と貯金のテクニックについて解説していきます。20代のうちから安心できる金額を知り、今からしっかりと備えておけば、将来のお金の不安が軽減されます。

記事を最後まで読んでもらうと、自分が貯めるべき金額がわかり、いくら貯めればいいのか悩むことがなくなります。

≫ 簡単30秒 LINEで診断!「お金の健康診断」はこちら

≫ 無料:FP1級の資産運用のプロから学べるオンラインセミナー

監修者:市川雄一郎

監修者:市川雄一郎

グローバルファイナンシャルスクール校長。CFP®。1級ファイナンシャル・プランニング技能士(資産設計提案業務)。日本FP協会会員。日本FP学会会員。 グロービス経営大学院修了(MBA/経営学修士)。

日本のFPの先駆者として資産運用の啓蒙に従事。ソフトバンクグループが創設した私立サイバー大学で教鞭を執るほか、講演依頼、メディア出演も多数。著書に「投資で利益を出している人たちが大事にしている 45の教え」(日本経済新聞出版)

公式X アカウント 市川雄一郎@お金の学校 校長

目次

20代の貯金額は平均85万円〜103万円

世間一般的の20代はどのくらい貯金をしているのか、下記へ表としてまとめました。

表は金融資産を保有している世帯と保有していない世帯を含んだ統計です。単身世帯(未婚)と二人世帯(既婚)それぞれの表をまとめているので、ご自身の状況に合わせて確認してみてください。

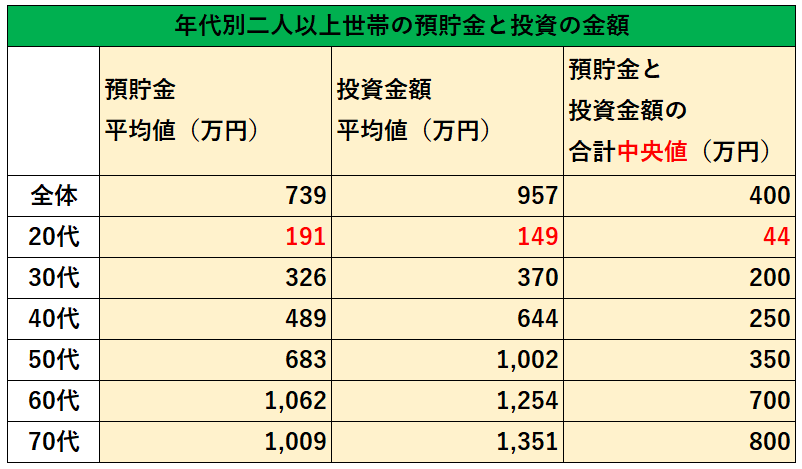

二人世帯(既婚者)

20代で二人世帯の場合、平均の貯金額は191万円です。預貯金と投資金額の合計の中央値は44万円です。平均値と中央値がありますが、中央値のほうがより実態に近い数字となります。平均値は資産を多く持っている一部の人の影響が大きくなるためです。平均値と中央値を比べてみると、差が大きい事がわかると思います。

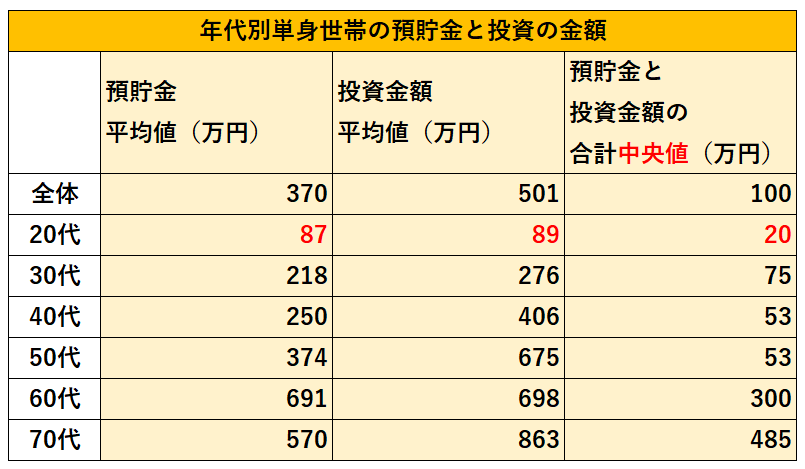

単身世帯

単身世帯の場合、平均貯金額は87万円です。預貯金と投資金額の合計の中央値は20万円です。二人世帯に比べると、収入の柱は一本なので、預貯金や投資額はどうしても少なくなってしまうのだと考えられます。

20代の年収

参考までに20代の年収の平均値が下記です。

| 年代 | 男性 | 女性 |

| 20歳〜24歳 | 291万円 | 253万円 |

| 25歳〜29歳 | 420万円 | 349万円 |

20代は年収自体も低いため、貯蓄をしていく事が難しいかもしれません。預貯金額の国の統計は、あくまでも目安でしかありません。この統計に左右されずに、自分が安心できる金額を知り、しっかりと備えていきましょう。次の章では、20代が貯めるべき貯金額について解説していきます。

・貯金をコツコツ頑張れば確実に資産が築ける

・投資は努力よりも運がすべて

・投資に失敗すると全財産を失ってしまう

20代のうちに、300万円貯金できると安心

20代の人が安心できる貯金額の目安として、30歳までに300万円貯金しましょう。

年収がまだ多くない20代の方にとっては、いきなり300万円というのはハードルが高いかもしれません。

これは生活防衛資金などを含む金額と言われれば、まだ納得できるでしょうか。

それでは、300万円貯めておくべき理由を詳しく解説していきます。

生活防衛資金

300万円のうちに必要な資金の一つが生活防衛資金です。生活防衛資金とは失業、急なケガや病気、災害に合うなど、不足の事態や万が一の時に備えておくお金のことです。このお金を備えておくことで、安心感は増すと筆者は思います。

本当は生活費の6ヶ月分を目安として貯金してほしいですが、20代でしたらまだ若いので、3ヶ月分を目安に貯金しましょう。生活防衛資金は、不足の事態や万が一の時が来た時に使うものなので、その時が来るまでは一切手を付けず使わない貯金として考えておいてください。

例えば政府統計のポータルサイト【家計調査 家計収支編 単身世帯 】によると、

・一人暮らしの場合:約48万円

・夫婦(子供なし):約87万円

・夫婦(子供あり):約174万円(子供がいるため約6ヶ月分の生活費)

を貯めておくことをオススメします。

自分は生活費が更に少ないよという方は、3ヶ月分の生活防衛費をもっと減らすことができます。

生活防衛資金については、貯金1000万超えたら、知らないと損する!リスク回避のための5つの対策の1章でさらに詳しく説明しています。

近い将来で使う資金

300万円のうちにもう一つ必要な資金が、近い将来で使う資金です。近い将来に使う資金は生活防衛資金とはさらに別で分けておきましょう。

近い将来に使う資金とは、例えば趣味や娯楽、数年以内に起こりうる、家電の買い替え、出産費用、車の買い替え、結婚資金、教育資金のことです。それぞれ確保しておいたほうがよい金額は、家族構成や持ち物、状況で人それぞれ異なるので、自分はどのくらい必要なのか算出しておきましょう。

20代の場合は、一人暮らし経験が短い、もしくはまだないのであれば、家電の買い替え費用の準備は、まだ必要がないかなと思いますし、車も所有していないならばその資金も準備の必要がありません。

筆者が思う目安としては、20代は、50万円〜多くて100万円くらいで考えておけばいいのかなと思います。

近い将来に使う資金についても、先程と同じく貯金1000万超えたら、知らないと損する!リスク回避のための5つの対策の1章でさらに詳しく説明しています。

余裕資金

最後に300万円のうち必要な資金が、余裕資金です。余裕資金とは生活防衛資金と近い将来に使う資金を確保したあとに残るお金のことです。そのお金は何に使っても良いのですが、例えば投資を始めると、さらにお金の安心が確保できる可能性が高いです。

先程説明した生活防衛資金を一人暮らしの人で仮定して47万円、近い将来に使う資金を50万円とします。合計約100万円として、残り200万円を準備できれば、30歳までに貯金しておいた方が良い300万円が達成できます。この残りの200万円を使って投資を始めれば、さらにお金の備えをすることができます。

どうやって投資をしたらいいか、投資をはじめたくなった方でなおかつ投資初心者の人には、初心者でも少額で始めやすい投資で確実に資産を築いていける3つのルールの記事を一度読まれると、投資とはどんなものなのかがわかってきます。

最低限目安にしたい貯金額

冒頭では20代の人が安心できる貯金額は、30歳までに300万円を目安として貯金することをオススメしましたが、ハードルが高ければ、合計200万円を目安に貯金を頑張ってみましょう。先程説明したように、生活防衛金と近い将来に使う資金の合計約100万円を貯めることができれば、一度100万円を貯めきっているので、あと100万円を貯金するハードルは多少低くなると思います。

20代が安心できる貯金額は、300万円または200万円を目安に貯められると、心の余裕や安心感が違います。

貯金したほうが良い金額はわかったけれど、具体的にどのように貯金をしていけば、300万円または200万円貯められるようになるか気になる人もいると思います。そこで次の章ではオススメの貯金のコツについて解説してきます。

・リスクはできるだけ抑えたい YES or NO

・資産管理は苦手だ YES or NO

・情報収集が苦ではない YES or NO

・決断力がある YES or NO

20代の具体的な貯金の3つのコツ

20代の具体的な貯金のコツは下記の3つです。

- 格安SIMに切り替える

- 電力・ガス会社を選ぶ

- 家賃交渉をする

これら3つのコツに共通するのは、固定費であることです。毎月必ず支出する固定費は、年間で計算してみると、支出割合が多い可能性が高いです。ですから一度見直し減らすと、毎月毎月支出が減るので、貯金への効果が高くなります。

それぞれ解説してきます。

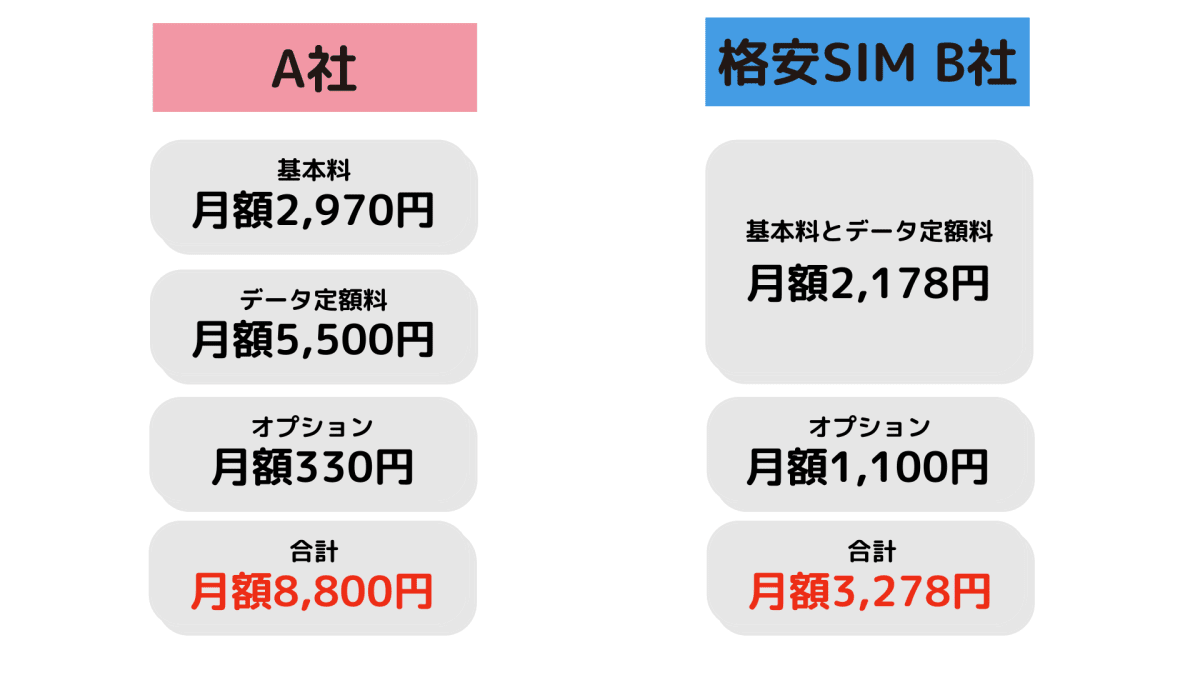

格安SIMに切り替える

今使っているスマートフォンを格安SIMに切り替えましょう。

例えば下図は、ある大手キャリアの会社と格安SIMの会社のスマートフォンの利用料です。(2022年4月現在)

格安SIMに変更するだけで、毎月約5,000円も減らすことができます。筆者はA社から格安SIMのM社に切り替えた時、毎月約7,000円の金額が毎月約4,000円になり、月々3,000円も減らすことができました。

電力・ガス会社を選ぶ

電力やガスの自由化が始まったことにより、私達は契約会社を自由に選ぶことができるようになりました。電気とガスの会社を別々にしてもいいし、まとめることで割引になる会社もあります。電力とガスの支出の見直しについては、実家を出ている人に限る話であるので、実家に住んでいるままの人は、ここの支出の見直しは必要ありません。

家賃の値下げ交渉をするか家賃の安い家に引っ越す

こちらも実家を出て、部屋を借りて暮らしている人に当てはまる事になりますが、固定費で一番多い割合を占めるのが住居費です。あまりこだわりがなかったら、家賃が安い所に引っ越しましょう。今住んでいるところに住み続けたいのであれば、部屋を更新するときに、大家さんに家賃の値下げ交渉をしてみましょう。

筆者は、過去に引っ越して、家賃を69,000円から47,000円に減らしたことがあります。差額は22,000円で、年間で計算してみると264,000円もの節約になりました!固定費の中でも住居費の削減は、貯金を加速させるのに最適です。

実家で暮らしている人の場合は、家賃と電気ガス代の負担がとても少ないと思いますので、その分貯金に回せる金額も多くすることができると思います。

今回解説した具体的な貯金の3つのコツ以外にもさらに39個のコツが、お金を増やす43個のコツ | 大きな資産を作る方法も紹介の記事で詳しく説明しているので、こちらもぜひ一緒にお読みください。

次に貯金の基本的な考え方について解説してきます。

貯金体質になれる!貯金をするための具体的な基本のステップ

20代の貯金の基本について解説していきます。貯金の基本として大事なことは下記の5つです。

- 貯金する目的を決める

- 目標金額を決める

- 毎月の収支を把握する

- 先取り貯蓄をする

- 増える金額=収入-支出

それぞれ解説していきます。

貯金する目的を決める

貯金をしていきたい場合、目的を決めておくと、気持ちがブレずに貯金を継続することができます。今回の場合であれば、自分が安心できる金額を貯めることが目的になってくると思います。そこを忘れないようにしましょう。

目標金額を決める

貯金の目標金額を決めることは大切です。今回は20代で30歳までに、300万円または200万円を貯めることを目標に設定しましょう。

毎月の収支を把握する

毎月自分はいくら収入があって、いくら支出していくのか把握しておきましょう。把握していないと、いくら自分が貯金に回せるかがわからないからです。また収支を見直すことにより、無駄な支出が見つかったりします。

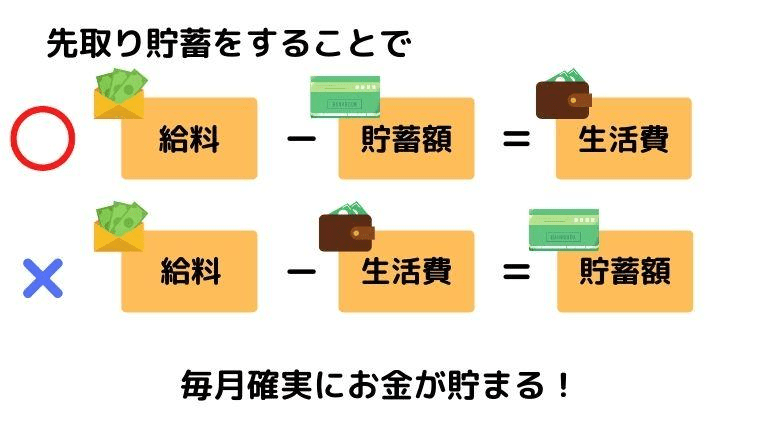

先取り貯蓄をする

先取り貯蓄とは、毎月の収入から貯蓄分を引いて貯金に回すことです。筆者はこれを徹底していなかったために20代で貯金ができなかったと言っても過言ではないです。

確実にお金が貯まるけど、簡単にできる先取り貯蓄を意識しましょう!

増える金額=収入ー支出

収入が増えれば、貯金できる金額を増やしていけます。収入を増やし、支出を減らすことが目標金額を早く貯める基本中の基本となります。

まずは、支出を見直し減らしていくほうが、収入を増やすよりは、ハードルが低いことなので、支出を減らすほうを先に意識しましょう。

今回ご紹介した貯金の基本は、前章と同じくお金を増やす43個のコツ | 大きな資産を作る方法も紹介の記事でもっと詳しく説明をしています。

そして貯金が中々増えないと悩んでいる場合は、貯金が増えない人が今すぐやるべき、誰でも簡単にお金を貯める方法の記事も読まれることをオススメします。

「20代の貯金」についてのQ&A

最後に「20代の貯金」にまつわるよくある疑問について、Q&A形式でお答えします。

今回ご紹介するのは、以下の3つです。

- Q1.20代で貯金100万円しかないのはまずいですか?

- Q2.20代は毎月いくら貯金すべきですか?

- Q3.20代で貯金しすぎると後悔しませんか?

順番に見ていきましょう。

Q1. 20代で貯金100万円しかないのはまずいですか?

20代で100万円の貯金は、おそらく必要最低限の金額には達している、と言えるのではないでしょうか。

100万円あれば、仮に事故や急病、失業など、不測の事態に見舞われたとしても3ヶ月程度の生活費は確保できている状態、と言えます。

また、前述のとおり20代の貯金額の平均はおよそ100万円前後という調査結果もありますので、「100万円しかないからまずい」どころか、平均はクリアしているのでまずは自信にしましょう。

ただ、100万円の貯金が安心できる金額かどうかはあなたのライフスタイルによっても変わってきます。

例えば、毎月50万円近く生活費がかかるような人だと、100万円は万が一の備えとしては十分とは言えないですよね。

そのため、一般的な意味で貯金100万円は全然まずくないですが、結局のところはご本人のライフスタイルによるもの、としかお伝えできないのが実情です。

Q2. 20代は毎月いくら貯金すべきですか?

理想としては毎月のお給料の25%。

最低でも10%は貯金することをおすすめします。

※収入の25%を貯金するのは、「最も日本の富裕層に影響を与えた1冊」として知られる本多静六さんの『私の財産告白』の中でも強く推奨されています。

もちろん、実際にやってみるとわかりますが、25%の貯蓄は人によってはきついと感じると思います。

というも、手取りのお給料が25万円の25%といえばおよそ6万円ほど。

その1ヶ月の支出を19万円以内に抑える必要があるため、色々お金を使って遊びたい世代でもある20代の頃は、正直しんどいと思います。

(筆者も20代の頃は25%貯金なんて夢のまた夢でした)

なので、毎月の貯金額についてハードルを高く設定するのももちろんありですが、まずは最低でも10%貯金できればOKです。

仮に手取りのお給料が25万円なら、毎月2万5千円、年間で30万円は確実にお金を残せる計算です。

これなら、なんとか続けられる気がしてくると思います。

なお、毎月の貯金については、前章でもお伝えしたとおり、先取り貯蓄することを強くおすすめします。

収入を使った後に残ったお金を貯金するのは、結局全部使い切ってしまうリスクが高いので避けましょう。

貯金に限らず、物事は継続できる仕組みを取り入れることが続けるコツです。

焦らずに、着実に貯金を続けていきましょう。

Q3. 20代で貯金しすぎると後悔しませんか?

最終的には個人の価値観によると思いますが、筆者の考えとしては貯金しすぎて後悔するどころか、むしろ貯金して良かったと思うことの方が多いのでは、と思います。

ひょっとすると、貯金を若い年代から始めることのメリットは、学校の勉強に専念することのメリットに似ているのかもしれません。

どちらも効果がすぐには実感できませんが、早く始めた人は遅く始めた人に比べて「より多くの選択肢」を手にすることができるという強烈なメリットがあります。

もちろん、学校の勉強も貯金もやらなかったからといって、ペナルティがあるわけではありません。

学校の勉強を大してがんばってこなかった人でも立派な社会人はたくさんいますし、貯金をしなくても人生を楽しんでいる人もたくさんいます。

ただ、学校の勉強をした人はしなかった人に比べ、より幅広い人生の選択肢があることは紛れもない事実です。

結果として、収入が高い仕事につける確率も上がります。

そして、貯金をした人も、しなかった人に比べ、より幅広い選択肢の中から自分の好きなものを選ぶ権利を手にできます。

なお、勉強も貯金も他の何かに使えたはずの時間やお金を犠牲にする、という側面もあることは理解しておくべきでしょう。

よって、20代から貯金をしすぎて後悔することは、おそらくゼロにはできません。

しかし、将来的にはそれを上回るメリットが用意されている、と考えれば後悔することよりも良かったと思うことの方が多いと筆者個人は思っています。

(これまでの人生を振り返りながら、しみじみと。)

まとめ

20代の貯金額

- 二人世帯の場合は中央値が63万円

- 単身世帯の場合は中央値が20万円

20代が安心できる貯金額は、30歳までに目安として300万円貯金すること

- 一人暮らしの場合、生活防衛資金は約47万円

- 近い将来で使う資金は50万円から100万円

- 余裕資金は生活防衛資金と近い将来で使う資金を確保したあとに200万円貯金

- 300万円が難しければ200万円を目安に貯金

20代の具体的な貯金の3つのコツ

- 格安SIMに切り替える

- 電力・ガス会社を選ぶ

- 家賃の値下げ交渉をするか家賃の安い家に引っ越す

20代の貯金の基本

- 貯金する目的を決める

- 目標金額を決める

- 毎月の収支を把握する

- 先取り貯蓄をする

- 増える金額=収入ー支出

どうやって資産形成を進めていけばよいのか疑問や不安がある方に向けて、大事なポイントをまるっとまとめてみました。

- 貯金1000万を貯める手順

貯金1000万は実現可能!貯める手順や年収別のシミュレーションを紹介しています。 - 貯金1000万を超えたらやるべき5つの対策

「1000万円を貯金で持ち続けて大丈夫なのか?」答えはNOです。やるべき対策をお伝えします。 - “リスクの小さい資産形成”の始め方

「投資は怖い」「損したくない」と思いますよね?実体験をもとに失敗しないためのコツを教えます。 - 投資するなら何がいい?自分に合った投資の選び方

「投資信託?株?自分に合うのがどれか知りたい」という方の疑問にお答えしました。 - 初心者はこれだけでOK!何からどんな方法でするべきかを完全理解

学校で教えてくれなかったお金や投資の勉強の進め方がわかります。

コメント