お金を使っているわけではないのに、なぜか貯金が増えない。同年代の貯金額を知って焦っている。そう悩んでいる方は多いのではないでしょうか。

各年代の平均貯蓄額は以下のとおりです。

| 二人以上世帯平均貯蓄額 | 単身世帯平均貯蓄額 | |

| 全体 | 1,436万円 | 645万円 |

| 20代 | 292万円 | 106万円 |

| 30代 | 591万円 | 359万円 |

| 40代 | 1,021万円 | 564万円 |

| 50代 | 1,684万円 | 926万円 |

| 60代 | 1,745万円 | 1,335万円 |

この事実を見て、自分の貯金額が平均より少なくて焦ってしまった人もいるかと思います。なぜ自分は貯金ができないんだろう。そう思ってしまいますよね。

社会人になったばかりの20代で、どうやって貯金をしているんだろう。と不思議に思ってしまう方も多いかもしれません。20代の貯金額や貯めるコツについては、別の記事で詳しく紹介しているので、気になる方は参考にしてください。

しかし、貯金ができないのは珍しいことではありません。仕組み化ができていないだけです。実際に私も20代の頃は貯金がほぼゼロに近い状態でしたが、仕組み化することにより年間で約100万円貯めることができました。

お金を使うことが趣味と言えるほど浪費家だった私ですが、我慢することなくお金を貯められました。

そこでこの記事では実際に私が行った貯蓄方法や、お金が貯まらない人の共通点とその解決策をお伝えしていきます。この記事を読むことで、いま貯金ができなくて悩んでいる方も貯金ができるようになります。ぜひ参考にしてみてください。

≫ 簡単30秒 LINEで診断!「お金の健康診断」はこちら

≫ 無料:FP1級の資産運用のプロから学べるオンラインセミナー

監修者:市川雄一郎

監修者:市川雄一郎

グローバルファイナンシャルスクール校長。CFP®。1級ファイナンシャル・プランニング技能士(資産設計提案業務)。日本FP協会会員。日本FP学会会員。 グロービス経営大学院修了(MBA/経営学修士)。

日本のFPの先駆者として資産運用の啓蒙に従事。ソフトバンクグループが創設した私立サイバー大学で教鞭を執るほか、講演依頼、メディア出演も多数。著書に「投資で利益を出している人たちが大事にしている 45の教え」(日本経済新聞出版)

公式X アカウント 市川雄一郎@お金の学校 校長

目次

貯金が増えない人の共通点と解決策

お金が増えない人には共通点があります。この章ではお金が増えない人の共通点と解決策についてお伝えしていきます。

貯金を増やしていくには、現状を把握することが大切です。ご自身に当てはまる項目がないか、確認してみてください。

- 余ったら貯めようと考えている

- 何に使ったか把握していない

- 固定費の見直しをしていない

- ムダな買い物が多い

- 片付けが苦手

- いきなり高い目標をたてる

それぞれ詳しくみていきます。

余ったら貯めようと考えている

お金が貯まらない人の多くは、余ったら貯めようと考えています。

収入が入ったら使うだけ使って、余った分を貯金へ回そうと考えている傾向にあります。それではお金が貯まるはずありません。なぜならお金はあるだけ使ってしまうからです。

余ったら貯めるのではなく、収入が入ったらまずは貯金へ回す。そうすることで貯金ができるようになります。その具体的な方法は2章でお伝えします。

- 余ったら貯めるのではなく、収入が入った時点で決まった金額を貯金する

何に使ったか把握していない

毎月の支出がいくらなのか、何にいくら使っているのか、把握できていますか。

貯金ができない人の特徴として、何にお金を使ったか把握できていない傾向にあります。そうなると、いざ節約しようとしても、どの項目をいくら削ればいいのか判断がつきません。

ムリなく貯金を続けるためにも、まずは何にいくら使っているのか把握するようにしましょう。

- 家計簿をつける

→オススメは携帯のアプリ家計簿。簡単に収支を集計してくれます

固定費の見直しをしていない

家計の見直しにおいて、固定費の見直しはとても重要になってきます。固定費とは、家賃や通信費、サブスクなど、毎月固定でかかる費用のことです。

家計の見直しにおいて、まずは固定費から見直しましょうとお伝えすることが多いです。なぜなら固定費を見直すことで毎月の支出が減り、削減効果が高いからです。

特に見直すべき固定費を下記で挙げておきます。固定費削減の参考にしてみてください。

- 保険料

→ムダな保険料を払っているケースがほとんどです - 携帯代

→格安SIMや格安プランに変えるだけで毎月の削減額が大きくなります - サブスク代

→通っていないジムの会費や、あまり見ない映像サービスなど。利用頻度の少ない会員制のサービスはやめるようにしましょう

- 固定費を見直しましょう

→固定費の見直しで月に数万円削減することも可能です

ムダな買い物が多い

貯められない人の特徴のひとつに、ムダな買い物が多いことが挙げられます。

例えば、仕事帰りにコンビニに寄るクセはありませんか。その際、買わなくていいものまでつい買ってしまうことがあると思います。毎回の支出は小さな金額ですが、トータルすると多くの金額を消費しています。

買い物はスーパーで買う、仕事帰りにコンビニに寄らないなど、自分ルールを決めることで月に数千円〜数万円節約することができます。

また、自分へのご褒美が多い方も注意が必要です。仕事を頑張ったご褒美に自分へのプレゼントを買うのは構いません。しかし、金額が見合っているのか、本当に必要なものなのか、じっくり考えてから購入するようにしましょう。

- ムダな買い物がないか日々の生活を見直す

- 節約のためのマイルールを決める

- 自分へのご褒美を見直す

片付けが苦手

片付けが苦手な人も、貯金が増えない傾向にあります。なぜなら、自分のもっているものを把握できていないことが多いからです。

同じような洋服を何枚ももっている、お家にハサミが数本ある、といったようにどこに何があるか分からない状態だと、同じようなものを購入してしまいがちです。

それらは明らかにムダな買い物になってしまいます。そうならない為にも、日頃から片付けするクセをつけ、どこに何があるのか把握するようにしましょう。

- 持ち物の把握をする

- どこに何があるか把握する

いきなり高い目標をたてる

毎月10万円貯金するぞ!

などいきなり高い目標を掲げる人がいます。高い目標を持つことは素晴らしいことですが、挫折しやすいので注意するようにしましょう。

貯金ができる人は、ムリのない範囲でコツコツと資産形成をしています。目標をたてる際は、続けられる金額設定にするようにしましょう。

- 初めから高い目標を立てない

- 続けられる金額設定を目標にする

貯金が増えない人でも簡単にお金が貯まるたった1つの方法と具体的ステップ

お金がたまらない人の特徴を解説しましたが、いくつか当てはまる、自分には貯金は向いていないんだ。と思っている方も安心してください。

これからお伝えする方法を実践することで、必ず貯金ができるようになります。元浪費家の私もこの方法で貯金を確実に増やすことができました。

ここでは、その方法と、実践するための具体的ステップをお伝えしていきます。

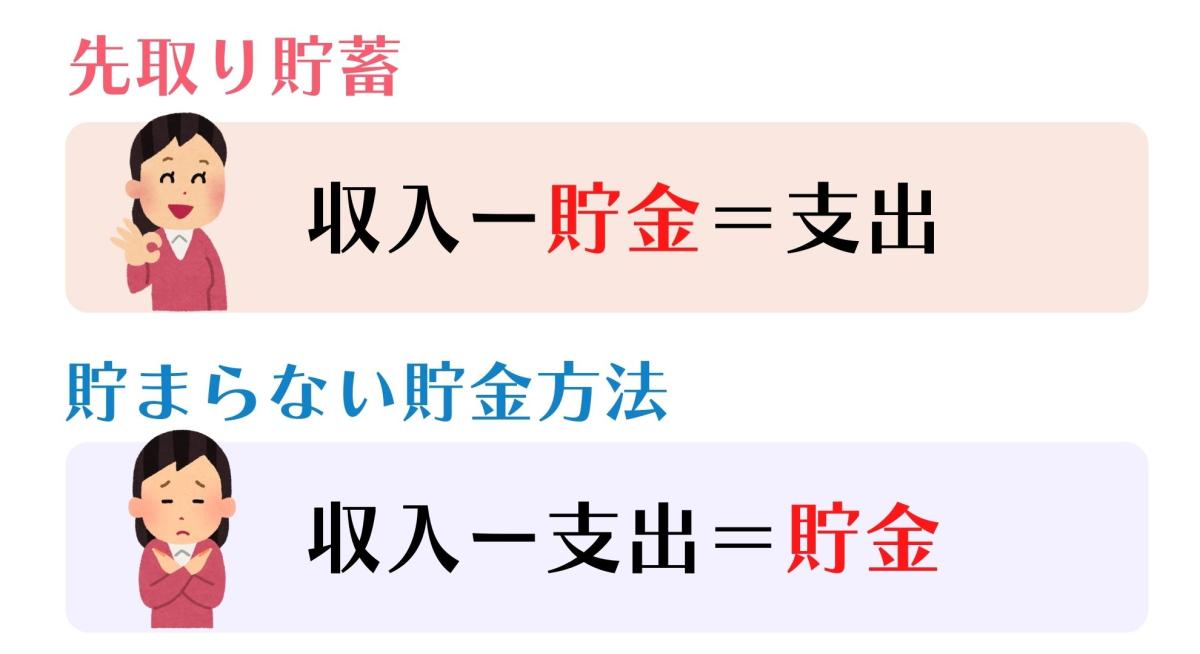

お金が貯まるたった1つの方法は「先取り貯蓄」をすること

お金が必ず貯まるたった1つの方法とは「先取り貯蓄」をすることです。

先取り貯蓄とは、収入が入ってきた時点で貯金をする方法です。一般的に、毎月の残った金額を貯金へ回す人が多いと思います。しかし、先取り貯蓄をすると、貯金分を差し引いた残った金額で生活しなければいけません。そのため、この仕組みを使えば半強制的に貯金をすることができます。

次に、どうやって先取り貯蓄を仕組み化したらいいのか、具体的ステップをお伝えします。

「先取り貯蓄」を利用してお金を貯める具体的ステップ

先取り貯蓄を利用してお金を貯める具体的なステップは以下の通りです。

- 銀行口座を使い分ける

- 貯蓄用口座に自動振込設定をする

それぞれ詳しく解説していきます。

銀行口座を使い分ける

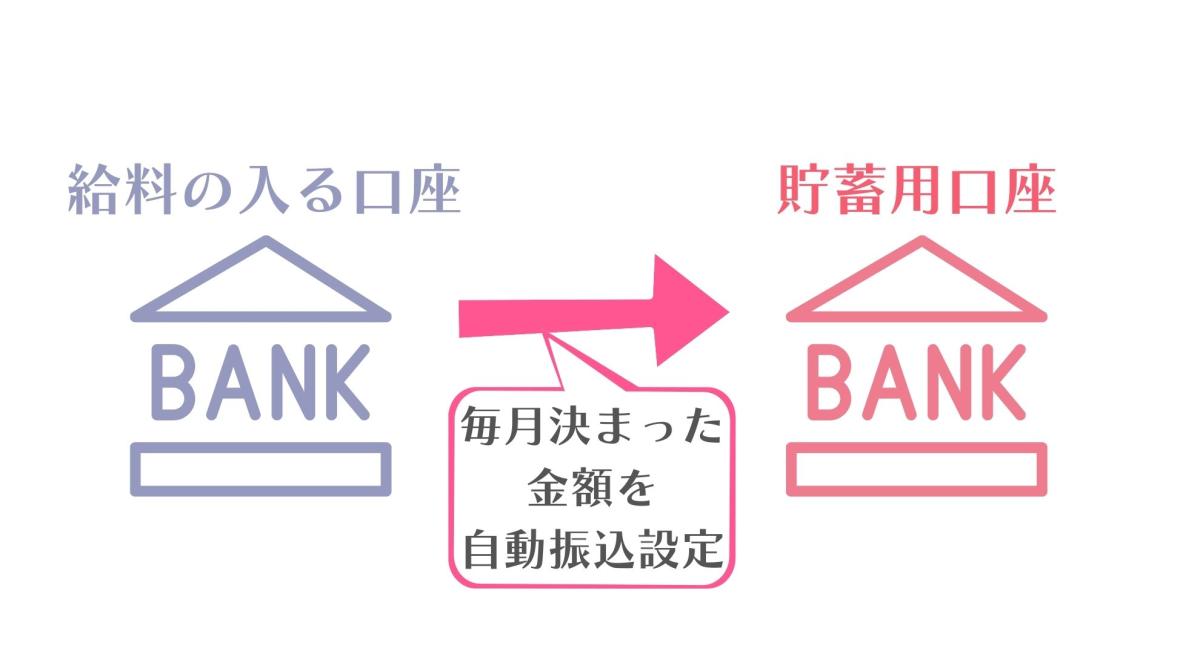

まず、第一のステップとして「貯蓄用の銀行口座」を作りましょう。

銀行口座を分ける理由は、貯蓄用として認識することで、そのお金に手を付けるリスクを減らすことができるからです。もし、普段使うお金と貯金用のお金をひとつの口座で管理していたらどうでしょう。お金が足りなくなってきたら貯蓄用の分も使ってしまいたくなるはずです。

今使っていない銀行口座があるのであれば、その口座を貯蓄用にしてもらっても構いません。とにかく普段使い用の口座と貯蓄用の口座を使い分けるためにも、貯蓄用の口座を用意するようにしましょう。

貯蓄用の口座に自動振込設定をする

貯蓄用の口座が用意できたら、自動振込設定をしましょう。

自動振込設定とは、設定した金額や日付にもとづいて、銀行が自動で振込をしてくれるシステムです。設定変更がいつでもネットでするこが可能です(銀行によります)。

自動振込設定をして、貯金を増やすためのポイントは2つあります。

- ムリのない金額設定をすること

- 給料日の当日、もしくは翌日に振込設定をすること

まずはムリのない金額設定をすることが大切です。なぜならコツコツ続けることが大切だからです。ムリのない金額設定のコツは、手取り給料から予想支出を差し引いた金額を設定することです。この金額だったら生活していける、という金額を算出してみましょう。

例えば、手取り25万円だと仮定します。家賃や食費などもろもろの費用で22万円で生活できる。と算出したとすれば、毎月3万円は貯金に回すことができます。

この3万円を毎月自動的に貯蓄用の口座へ移動するのです。そうすると、1年で36万円貯金することができます。

そしてもうひとつ大切なポイントが、自動振込設定は給料日の当日、もしくは翌日に設定することです。なぜなら、早めに移動することで、貯金用のお金を使わずにすみます。

毎月3万円を給料日に貯蓄用口座へ移動することで、22万円で生活せざるおえなくなります。お金を貯めることが苦手な人は、半強制的に貯蓄する仕組みを作ることで、確実に貯金することが可能になります。

貯金スピードを上げる2つの方法

仕組み化することで、自動的にお金を貯める方法を分かってもらえたと思います。少ない金額でも毎月コツコツ続けることが大事ですが、貯金スピードをもっと上げたい!と思う方もいるのではないでしょうか。

そこで、この章では貯金スピードを上げる2つの方法について解説していきます。

その方法が以下の2つです。

- 副業や転職をして収入を増やす

- 投資を併用する

副業や転職をして収入を増やす

手元に残るお金を多くすることができれば、貯金に回す金額も増えます。手元に残るお金を増やす方法は2通りしかありません。「収入を増やす」か「支出を減らす」か。

支出を減らすことも大切ですが、私がオススメしたいのは収入を増やすことです。今の時代、副業は当たり前になりつつあります。得意なこと、好きなことで副業を始め、本業より稼いでいる方も多くいます。

また、転職をすることで収入を上げることも可能です。ある程度の社会経験やスキルが身についているなら、今の会社の給料より高い企業へ転職するチャンスはあります。実際に私は、転職をすることで年収を上げることができ、貯蓄へ回すお金を増やすことができました。

投資を併用する

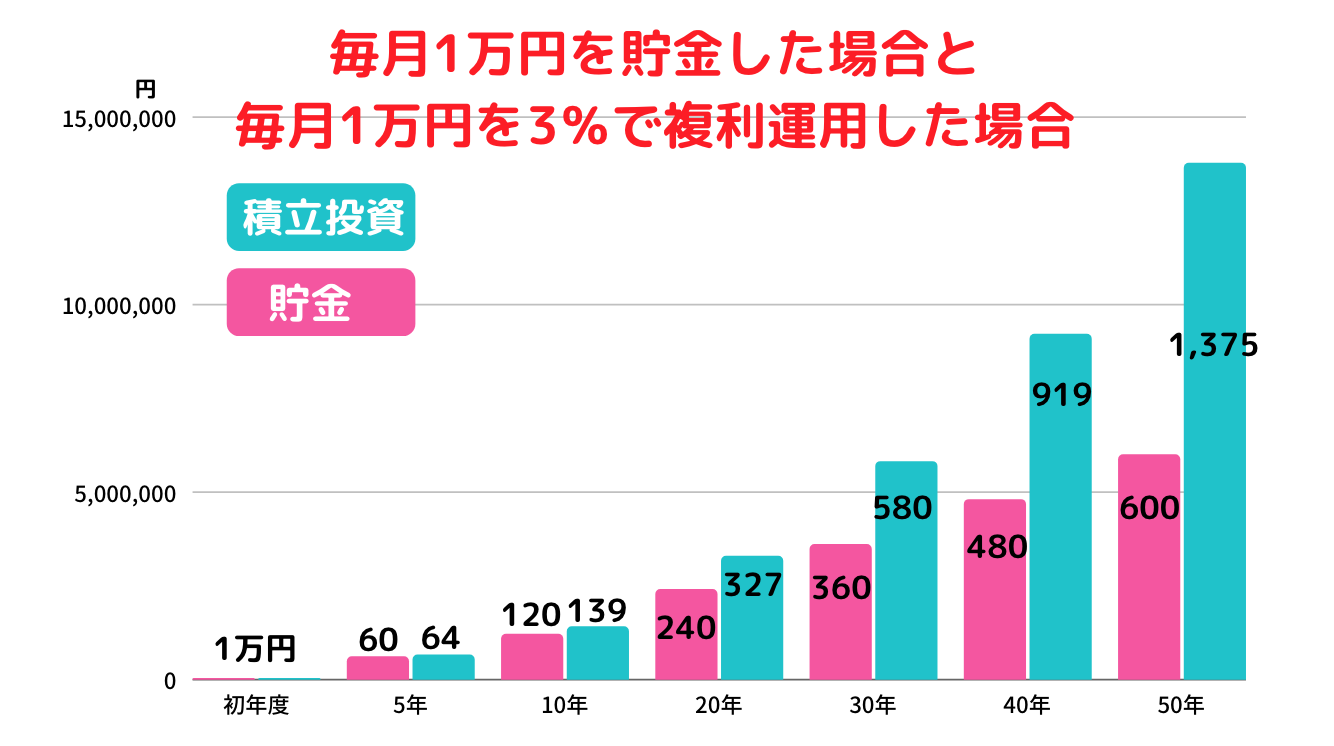

投資を併用することも、貯金スピードを上げるためにオススメです。

なぜなら、銀行にお金を預けているだけでは全く増えないからです。その反面、投資ではお金を増やすことが可能です(お金が減るリスクもあります)。

下記画像は、毎月1万円を貯金した場合と、毎月1万円を投資に回した場合の合計資産の差を表したグラフです。複利運用とは、投資で出た利益を再投資する投資手法です。

このように投資を行うことで、積極的にお金を増やすことが可能になります。

そうは言っても「投資は難しそう」「何から始めていいかわからない」という方は下記の記事を参考にしてみてください。

投資初心者でも大丈夫!なにから始めるべきかステップ形式でお伝えします

また、私たちが運営する投資スクールGFS(グローバルファイナンシャルスクール)では、無料の投資セミナーを開催しています。累計18万人が参加したセミナーでは、ここでしか聞けない投資の情報を発信していますので、興味のある方はぜひ参加してみてください。

実際に私も貯蓄と投資を併用することで、1年間に約100万円を貯めることができました。その詳しい方法は次の章でお伝えしていきます。

【実録】元浪費家の私が1年で約100万円貯めた方法

私は元々お金を使うことが好きで、全く貯金のできない人間でした。今でもお金を使うことは好きですし、ムリに貯金をしている感覚はありませんが、仕組み化をすることで資産を増やすことができています。

実際に私が行った方法は、今回の記事でお伝えした以下の2つの方法です。

- 先取り貯蓄をする

- 先取り投資をする(投資を併用する)

まず、2章のステップ1でお伝えした「先取り貯蓄」を実践しています。毎月給料日に決まった額を貯蓄用口座へ自動で移動するように設定しています。

そして毎月決まった金額を投資に回しています。こちらも、貯蓄同様に、先取りで行なっています。なので、給料が入ってきたら貯金用と投資用のお金が差し引かれるようになっています。

(投資は投資信託を利用していて、毎月自動で買付してくれます)

具体的な金額は

- 貯蓄用口座に毎月3万円

- 投資に毎月5万円

を当てていました。

そうすると合計で96万円になりますが、投資信託での利益が約20%ほどでていたので、約108万円の資産を1年間で作ることができました。

もちろん、投資にはリスクがつきものなので、利益が出る保証はありません。しかし長期的に運用することで、リターンが安定しやすいことを理解しているので、心配なく投資に資金を回すことができています。

このように貯金だけでなく、投資を組み合わせることで資産の増加スピードを上げることが可能です。

今回お伝えした内容が資産形成のお役に立てれば幸いです。

まとめ

- 余ったら貯めようと考えている

▶︎解決策:余ったら貯めるのではなく、収入が入った時点で決まった金額を貯金する - 何に使ったか把握していない

▶︎解決策:家計簿をつける

→オススメは携帯のアプリ家計簿。簡単に収支を集計してくれます - 固定費の見直しをしていない

▶︎解決策:固定費を見直しましょう

→固定費の見直しで月に数万円削減することも可能です - ムダな買い物が多い

▶︎解決策:ムダな買い物がないか日々の生活を見直す

節約のためのマイルールを決める

自分へのご褒美を見直す - 片付けが苦手

▶︎解決策:持ち物の把握をする

どこに何があるか把握する - いきなり高い目標をたてる

▶︎解決策:初めから高い目標を立てない

続けられる金額設定を目標にする

- お金が貯まるたった1つの方法は「先取り貯蓄」をすること

- 「先取り貯蓄」の方法

①銀行口座を使い分ける

②貯蓄用口座に自動振込設定をする

- 副業や転職をして収入を増やす

- 投資を併用する

コメント