※この記事はプロモーションを含みます

「NISAを始めたいが、どうしたらいいか分からない…」

「NISAの始め方が分からない…」

と、悩んでいませんか?

NISAを始めるには、次のような手順で進めていきます。

NISAを始める手順

- NISAの種類を選ぶ

- 金融機関を選ぶ

- 口座開設の申込をする

- 口座に入金する

- NISA銘柄を選ぶ

- 設定/注文する

この手順を間違えると、後でとても苦労してしまうからです。

たとえば、適当な金融機関を選んで口座開設をしてしまったら、金融機関を変更したくなった場合、1か月以上の時間がかかってしまうこともあります。

そんな後悔をしないように、この記事ではオススメの金融機関や、口座開設の申し込み方法、NISA銘柄の選び方など、NISAの始め方に関するすべてを分かりやすくていねいに説明します。

ぜひ最後まで読んで、NISAの始め方をマスターしてくださいね。

なお、なお、下記の記事ではこれからNISAを始める初心者の方に必要な投資の基本知識から、利益を出すために知っておくべき知識を全てまとめて解説しています。NISAを始める前に今一度、投資の勉強としてお読みください。

【投資の勉強】初心者はこれだけでOK!何からどんな方法でするべきかを完全理解

監修者:市川雄一郎

監修者:市川雄一郎

グローバルファイナンシャルスクール校長。CFP®。1級ファイナンシャル・プランニング技能士(資産設計提案業務)。日本FP協会会員。日本FP学会会員。 グロービス経営大学院修了(MBA/経営学修士)。

日本のFPの先駆者として資産運用の啓蒙に従事。ソフトバンクグループが創設した私立サイバー大学で教鞭を執るほか、講演依頼、メディア出演も多数。著書に「投資で利益を出している人たちが大事にしている 45の教え」(日本経済新聞出版)

公式X アカウント 市川雄一郎@お金の学校 校長

目次

1. NISAの始め方

それではさっそく、NISAの始め方を説明していきます。

冒頭で述べた通り、NISAを始める時は、次のような6ステップで進めます。

- NISAの種類を選ぶ

- 金融機関を選ぶ

- 口座開設の申込をする

- 口座に入金する

- NISA銘柄を選ぶ

- 設定/注文する

それぞれの段階では具体的にどんなことをするのか、細かく見ていきましょう。

1-1. NISAの種類を選ぶ

まずはNISAの種類を選びます。

NISAには「つみたて投資枠」「成長投資枠」の2種類があります。

スマホの方は横スクロールしてください▶️

NISAの種類 | ||

つみたて投資枠 | 成長投資枠 | |

定期的に同じ金額ずつ積立購入 | 買い方 | 好きな時に好きな分だけ購入 |

無期限 | 非課税保有期間 | 無期限 |

120万円 | 年間非課税枠 | 240万円 |

一定の基準をクリアした投資信託 | 対象商品 | 株 |

計画的に投資できる | メリット | 自由に投資できる |

高いタイミングで買うこともある | デメリット | 売り時・買い時を逃すことがある |

初心者 | オススメな人 | 一定以上の投資経験がある人 |

金融機関でNISA口座を開設したあとに、このどちらの枠で投資を始めるかを選ぶことになります。

旧NISAではどちらか一方しか選ぶことができませんでしたが、2024年からの新NISAでは併用することができるようになりました。

初心者の方は、まずはつみたて投資枠を、投資経験があり資金に余裕のある方は成長投資枠にも挑戦してみるのがオススメです。

2024年からの新NISAのポイント

これまで紹介したつみたてNISA・一般NISAの制度は、2023年末で終了することになっています。かわりに、2024年から始まる新しいNISA制度は「新NISA」と呼ばれています。

これまでのNISA制度と大きく違うのは、「つみたて枠」「成長投資枠」を、両方とも使うことができるという点です。年間の非課税枠、非課税保有期間も大きく拡大されました。

これまでのNISA(現行NISA)と、2024年からの新NISAは完全に別枠の制度とされています。新NISAの非課税保有限度額1,800万円に、これまでのNISAへ投資した分が合算されることはありません

1-2. 金融機関を選ぶ

続いて、金融機関を選びます。オススメはSBI証券か楽天証券です。

この2社は口座管理手数料や入出金手数料が基本的にかからず、NISAの対象商品となる投資信託も多く取り扱っているからです。さらに、SBI証券や楽天証券では、NISAを始めると各種ポイントをもらえます。

スマホの方は横スクロールしてください▶️

金融機関比較 | |||

口座管理手数料 | なし | なし | なし |

入出金手数料 | 基本的になし | 銀行13社は無料 | ゆうちょ銀行からは無料 |

NISA対象投信取り扱い数 | 192本 | 190本 | 12本 |

ポイント | Tポイント | 楽天ポイント | なし |

ポイント率 | 口座開設で100pt | 口座開設で200pt | なし |

NISAを始めるなら、SBI証券か楽天証券で始めるのがオトクということが分かると思います。金融機関を選ぶときは、NISAをしながらポイントを貯め、よりオトクになる金融機関を選んでくださいね。

1-3. 口座開設の申込をする

次に、口座開設の申込をします。多くの金融機関では、公式ホームページから口座開設の申し込みが可能です。

SBI証券の場合

出典:SBI証券 |

楽天証券の場合

出典:楽天証券 |

申込の際は、氏名、住所、メールアドレスなどの必要事項を入力するとともに、本人確認書類とマイナンバーが必要です。(マイナンバーカードがなくても、個人番号通知書があってマイナンバーが分かるなら、口座開設の申込ができます。)

※本人確認書類の例

運転免許証

マイナンバーカード

住民票の写し

印鑑登録証明書

パスポート

健康保険証

在留カード・特別永住者証明書

住民基本台帳カード

SBI証券や楽天証券は、マイナンバーカードを持っていればスマホで口座開設の申込ができ、早ければ翌日には口座開設が完了します。

PCやスマホでの口座開設が不安な方は、郵送で書類を送付する方法でも、口座開設が可能です。ただし書類に不備があったら、返送された書類を訂正して再度送付…というように、日数がかかることを理解しておきましょう。

1-4. 口座に入金する

口座開設が完了したら、入金しましょう。

NISAを設定/注文する場合は、基本的に後払いができません。前もって入金しておく必要があります。

SBI証券や楽天証券などの証券会社でNISA口座を開設した人は、別の銀行などから入金します。

SBI証券の場合

出典:SBI証券 |

ゆうちょ銀行やみずほ銀行など、銀行でNISA口座を開設した人は、投資商品(NISA銘柄)の代金がそれぞれの銀行残高から引き落とされます。

銀行口座に入金しておけばOKです。例外として、以下の場合は入金が不要になります。

・銀行からの自動出金設定をしている(楽天証券の「自動スイープ」など) |

これ以外の人は、各金融機関の口座に入金をしておきましょう。

1-5. NISA銘柄を選ぶ

NISA銘柄を選ぶときは、リスクとリターンのバランスを見ましょう。バランスが悪いと、想定通りの利益や節税効果を得られなくなるからです。

スマホの方は横スクロールしてください▶️

リスクとリターンの関係 | |||

ローリスクローリターン | ミドルリスクミドルリターン | ハイリスクハイリターン | |

特 徴 | 元本割れリスク低いが、 | 元本割れリスクもあるが、 | 元本割れリスクは高いが、 |

銘柄の例 | ・国債 | ・投資信託 | ・外国株 |

利回りの例 | 年間0.05%~3%程度 (100万円を利回り2%で20年間運用した場合、利益は49万円程度) | 年間3~5%程度 (100万円を利回り4%で20年間運用した場合、利益は122万円程度) | 年間5%以上 (100万円を利回り6%で20年間運用した場合、利益は231万円程度) |

投資方法の例 | 半年~10年以内の中長期保有 | ・短期~中長期保有して値上がり利益を得る | ・短期~中期保有して値上がり利益を得る |

オススメな人 | ・出来る限り元本割れは避けたい人 | ・リスクとリターンをバランスよく得たい人 | ・とにかく利益がたくさん欲しい人 |

たとえば、とにかく利益が欲しいと思って後進国の債券に全額投資したとしましょう。しかし、その国が債務破綻を起こし、何十万円という投資金額がゼロになってしまう可能性もあります。

銘柄は、どれかひとつに絞る必要はありません。いくつかに分けて投資することで、リスクを分散させることもできます。

自分が求める利回りはどれくらいか、何年かけたいか、どんな風に投資をしたいか、という方針を考えながら、銘柄を選んでみましょう。

1-5-1. 銘柄を検索する

どんな銘柄にしたいか大体の方針が定まったら、銘柄を検索してみましょう。ここでは、楽天証券でNISAつみたて投資枠の銘柄を探すケースを例にします。

楽天証券の「投信スーパーサーチ」を使うと、左メニューの「取引種別」から、NISAつみたて投資枠の対象銘柄を絞り込むことができます。

(出典:楽天証券「投信スーパーサーチ」)

日本の株だけを扱う投資信託や、後進国の株と先進国の株を混ぜた投資信託など、希望の銘柄をチェックするだけで絞り込むことができ、合わせて人気ランキングや値上がりランキングも表示されるようになっています。

(出典:楽天証券「投信スーパーサーチ」)

気になる銘柄を選ぶと、より詳しい内容が閲覧できるようになっています。こうした機能は、どの金融機関でも準備されているものです。投信検索機能を利用し、自分が考える最高の銘柄を選んでください。

投資信託の選び方に関しては、下記の記事も参考にしてみてください。

1-6. NISAつみたて投資枠設定/NISA成長投資枠を注文する

いよいよ、NISAの設定/注文をします。

つみたて投資枠を設定、もしくは、成長投資枠を注文する方法をお伝えしていきましょう。こちらでは、SBI証券のNISA口座を例にします。

1-6-1. つみたて投資枠の設定をする

まず、積立したいNISA銘柄を表示させ、「つみたてNISA買付」を選択します。画面が切り替わったら、積立購入のペースや、金額、ボーナス月の設定などをします。※つみたてNISAは2023年で終了し、2024年からはNISAつみたて投資枠に変更しています。

出典:SBI証券「つみたてNISA操作方法」

これで設定は完了です。

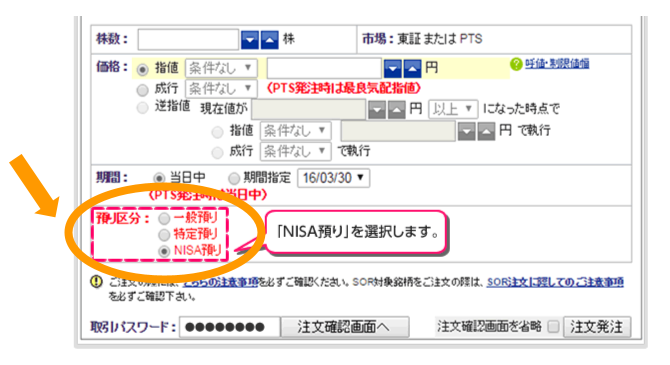

1-6-2. 成長投資枠で注文する

まず、注文したい銘柄を表示させます。「NISA」と表示されていることを確認しましょう。(※NISAの対象商品でない場合は、NISAの文字が表示されません。)※一般NISAは2023年で終了し、2024年からはNISA成長投資枠に変更しています。

出典:SBI証券

上のように「現物買」を選びます。続いて、画面が切り替わったら、「NISA預り」にチェックを入れ、注文します。

(出典:SBI証券「NISA口座でのご注文方法(株式)」)

これで注文ができました。後は、利益が出るのを待ちましょう。

2. NISAの始め方Q&A

NISAの始め方については、よく理解していただけたと思います。最後に、NISAの始め方について、よくあるQ&Aをまとめました。参考にしてくださいね。

Q1. いつ売ればいい?

売り時を見極めるために、目標の利益を考えておくと良いでしょう。

「いくら上がったら売る」「何%上がったら売る」「何年保有したら売る」という方針があれば、売り時の目安がつきやすいです。

為替リスクのある商品は、円安の時に売ることを意識すると、より利益が大きくなります。

Q2. 下がったときはどうするべき?

保有している銘柄が下がったときは、その理由を考えてみてください。

基本的には、気長に待つのがオススメです。株や投資信託は、5年、10年持っていれば、2倍、3倍になる、というものです。

ただし、気長に待ちすぎて、非課税保有期間を過ぎてしまわないように注意しましょう。もし以下のようなケースでは、すぐに売却してください。

- 不祥事が出て上場廃止が決まった企業の株

- 経営難に陥った倒産寸前の企業の株

こうしたケースだと、利益が出ていなくても売り払ってください。モタモタしていると、価値がゼロになってしまいます。

Q3. NISAの枠を超えた分はどうなる?

NISAの非課税保有枠を超えた分は、通常の課税口座での取り扱いになります。

NISA口座とは別の扱いになり、利益に20.315%の税金がかかります。

Q4. NISAをするのに年齢制限はある?

あります。2024年からの新NISAは、18歳以上が対象です。

未成年を対象にしていたジュニアNISAは2023年12月をもって終了しています。

Q5. 損益通算できる?

できません。

NISAを始めて損失が出たとしても、確定申告で損益通算することはできません。

3. 初めてのNISAで迷ったら少額投資から始めてみよう

ここまでで、NISAの始め方はよく理解できたと思います。それでも、投資をしたことがない方、初めてNISAをする方は、NISAを始めるべきかどうか、迷っているかもしれません。

そんな方は、まず少額投資から始めてみるのがオススメです。とにかく始めてみないと分からないことがたくさんあるからです。

まずは、元本が割れたとしても、ゼロになってしまったとしても、問題ない、と考えられる金額だけ投資してみてください。NISAは100円から始めることができるので、最初は100円でも構いません。

(弊社の運営する投資スクールでは、100円投資の方法をお伝えする講義があります)

とにかく始めてみたら、

「もっとリスクを取ってもいいから、もっと大きなリターンが欲しい」

「毎月○○円までなら投資に回せそうだ」

…というように、自分がどこまでのリスクを許容できるか、どれだけの利益が欲しいか、資金配分をどうしたいか、など、投資に対する考えが自然と出て来るでしょう。

考えがまとまれば、NISAの方針もおのずと決まるはずです。初めてのNISAで迷っている方は、まずは少額投資から始めてみましょう。

4.投資の勉強をするなら「投資の達人になる投資講座」を受講してみましょう

実際にNISAを始めたら、

「もっと投資のことを知りたい」

「投資に興味が沸いて勉強したい」

と感じる人も多いと思います。

そんな人にオススメなのが【投資の達人になる投資講座】です。

もちろん、投資の初心者向けに

・100円から株を始める方法

・投資で数千万円を作る方法

・60万円を3億円にする方法

などの、今すぐ使える投資講座も豊富です。

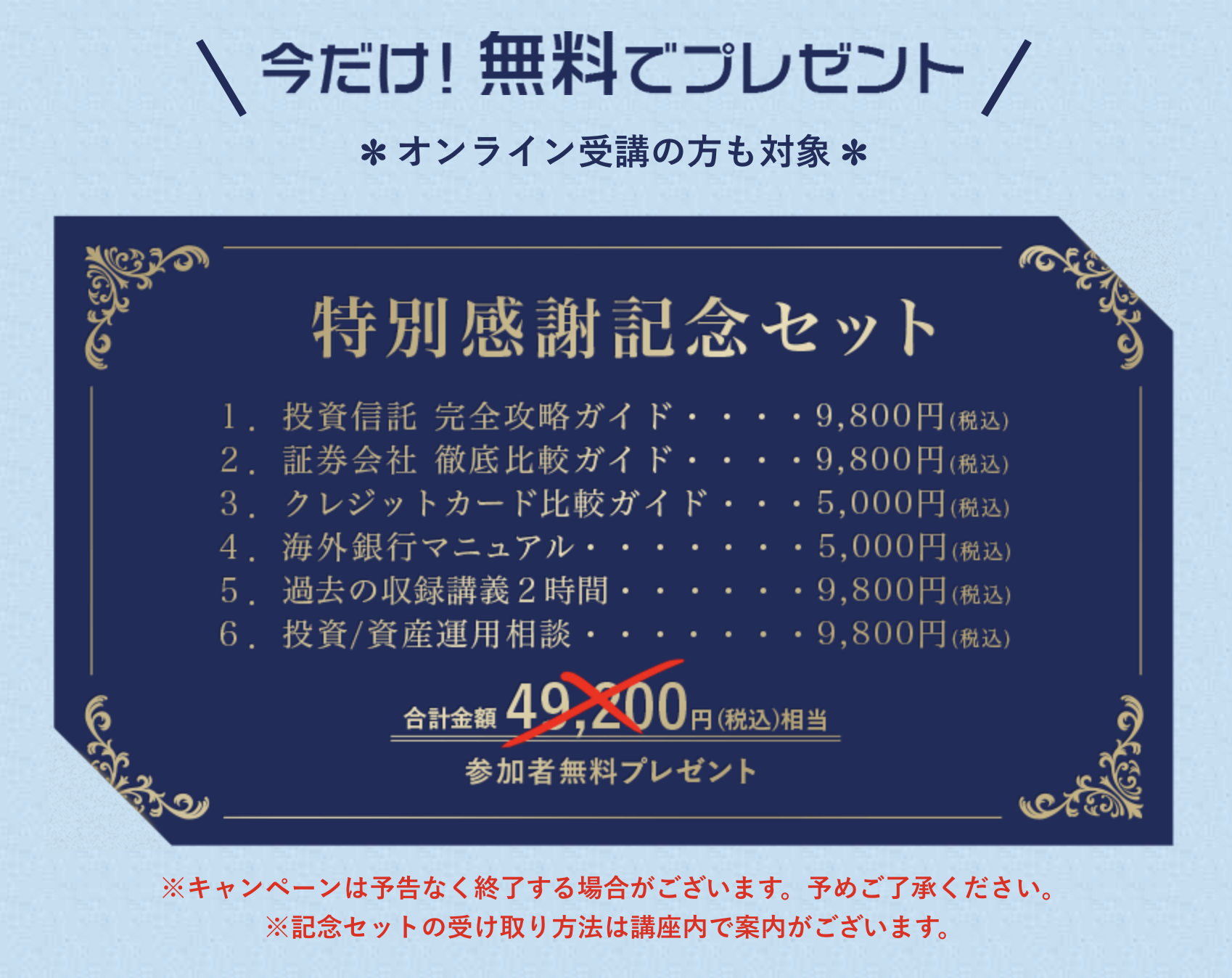

【投資の達人になる投資講座】では、通常だと約5万円分の特典を、今だけ無料でプレゼントしています。

NISAを始め、投資の勉強をしたいと考えている方は、ぜひ早めに【投資の達人になる投資講座】を試してみてくださいね。

まとめ

この記事ではNISAの始め方について解説しました。

最後に記事の内容をおさらいしましょう。NISAを始めるときは、6ステップの流れで進めます。

NISAの始め方 6ステップ | |

①NISAの種類を選ぶ | NISA口座は1人1つしか選べない。 |

②金融機関を選ぶ | 銀行はNISA対象商品の取扱数が少ないので、証券会社がオススメ。 |

③口座開設の申込をする | 公式HPから口座開設の申込をする。マイナンバーカードを持っていると、最短で翌日から取引を始められる。 |

④口座に入金する | 基本的にあらかじめ入金をしないと、設定/注文ができない。 |

⑤NISA銘柄を選ぶ | リスクとリターンのバランスを見ながら銘柄を選ぶ。 |

⑥つみたてNISA設定/一般NISA注文する | 積立購入のペース・金額などを決め、つみたてNISAを設定する。 |

続いて、NISAを始めるときのよくあるQ&Aをまとめました。

NISAの始め方 よくあるQ&A | |

いつ売ればいい? | 「いくら上がったら売る」「いつ売る」というように、あらかじめ利益目標を定めておく。 |

下がったらどうする? | 基本的には保有し続けるのがオススメ。 倒産寸前の企業株などはすぐに売る。 |

NISAの枠を超えた分はどうなる? | 通常は特定口座に分類され、利益に20.315%の税金がかかる。 |

NISAができる年齢は? | 20歳以上。(20歳未満はジュニアNISAができる) |

NISAは損益通算できる? | できない。 |

最後に、初めてのNISAで迷っている方のために、少額投資から始めるのが良いとお伝えしました。

その理由は以下の通りです。

まずは少額からでも始めることが大事な理由 |

・ゼロになっても問題ない金額から始めてみる |

この記事を読んでくださった方は、NISAの始め方や順序が分かり、オトクな金融機関や銘柄の選び方・探し方が分かったと思います。

ぜひ、少額からでもNISAを始めてみて頂きたいと思います。この記事があなたの投資ライフに役立つことを祈っています。

コメント