「iDeCoとNISAってよく聞くけど、違いがあまり分からない」

「iDeCoとNISAの違いを、わかりやすく教えてほしい」

「iDeCoとNISAの違いを理解してどちらを始めるか決めたい」

「iDeCoとNISAどちらを始めるべきかプロの意見がほしい」

このように考えていませんか?

筆者自身、資産形成を始めようとしていた時に、iDeCoとNISAで迷った経験があります。結果、NISAで資産形成を始めました。

なぜならNISAが向いている人の特徴である

・長期的な視点で資産形成をしたい

・まとまった資金がない

・万が一の時に解約・換金したい

に当てはまっていたからです。(3章で詳しく解説しています)

この記事ではiDeCoとNISAの違いについて深掘っていきますが、違いを知る上で、まずはiDeCoとNISAがどのような制度なのかを確認しておきましょう。制度の内容は以下をご覧ください。

iDeCo(個人型確定拠出年金)とは「自分で将来の年金を積み立てる制度」

NISA(少額投資非課税制度)とは「国民の資産形成を助けるための制度」

iDeCoとNISAはどちらも日本国民のために作られた「将来必要になるお金の準備を助けるための制度」です。また税金を少なくするなどの優遇措置があります。ただし上記のiDeCoとNISAの説明にあるように制度の内容が少し違います。

iDeCoとNISAの違いについては1章で詳しく解説していきますが、違いを以下の比較表にわかりやすくまとめたので先にご覧ください。比較表の比較項目にある★マークのついた部分が、iDeCoとNISAの大きな違いになります。

▼iDeCoとNISAの比較表▼

スマホの方はスクロールできます▶️

| iDeCo | NISA | |||

| 一般NISA | つみたてNISA | |||

| ★利用条件 | ① | 20歳以上65歳未満 | 18歳以上 | |

| ② | 国民年金被保険者 | ー | ||

| 運用期間 | 最長70歳まで | 最長5年間 | 最長20年間 | |

| ★運用できる上限金額 | 年 | 14.4万円〜81.6万円 └会社員:14.4〜27.6万円 └公務員:14.4万円 └個人事業主・学生:81.6万円 └専業主婦(夫):27.6万円 | 120万円 | 40万円 |

| 月 | 1.2万円〜6.8万円 (最低5,000円から可) | 10万円 | 3.3万円 | |

| 投資対象 | 定期預金・投資信託・保険 | 上場株式・投資信託・ ETF・REIT など | 投資信託※1 | |

| 買付方法※2 | 積立 | 一括・積立 | 積立 | |

| 制度の併用 | ○ 一般NISA・つみたてNISAと 併用可能 | △ iDeCoと併用可能 つみたてNISAと併用不可 | △ iDeCoと併用可能 一般NISAと併用不可 | |

| ★税金の優遇措置 | ・運用益が非課税 ・掛金が全額所得控除 ・受け取る資産が退職所得控除または公的年金控除 | 運用益が非課税 | ||

| ★お金を引き出せる タイミング | 原則60歳以降 | いつでも | ||

| 口座に関する手数料 | あり ※金融機関によって異なる | |||

※1 長期・積立・分散投資に適した一定のもの。金融庁への届出が必要。

※2 買付方法:積立「決まったタイミング・金額で積立購入すること」、一括「自分の好きなタイミング・金額で一括購入すること」

2024年から始まる新NISAでは「運用期間は無期限」「非課税保有限度額(非課税で投資できる限度額)は1,800万円まで」などNISAの制度内容が大きく変わります。

詳しくは『新NISAとは?プロの投資家がNISAでの資産形成術を徹底解説』の記事に書いていますので、合わせてご覧ください。

上の比較表を見ていただくと、iDeCoとNISAの違いをおおよそお分かりいただけたのではないしょうか。ただ違いが分かったところで、結局どちらの制度を始めればいいのか迷いますよね。

弊社に所属するプロの投資家陣の意見としては「NISA」をオススメします。オススメする理由は4章で詳しく解説しています。

そこで今回はNISAをオススメする理由を含めて、以下の内容について解説していきます。

- 【比較表】iDeCoとNISAの違い

- iDeCoとNISAのメリット・デメリット

- iDeCoまたはNISAが向いている人の特徴

- プロの投資家がオススメするのは「NISA」

この記事を読み進めていただくことで、iDeCoとNISAの違いが分かります。

そして4章では、iDeCoとNISAどちらの制度を利用するのが良いか、弊社が運営する投資スクールGFS(グローバルファイナンシャルスクール)の投資家陣の意見をまとめていますので、プロの意見をもとにiDeCeとNISAどちらの制度を利用するのが良いかを判断することができるでしょう。

iDeCoまたはNISAでの資産形成をお考えの方は、ぜひ記事内容をお役立てください。

なお、下記の記事では今NISAやiDeCoを検討中の初心者の方に必要な投資の基本知識から、利益を出すために知っておくべき内容を全てまとめて解説しています。今一度、投資の勉強としてお読みください。

【投資の勉強】初心者はこれだけでOK!何からどんな方法でするべきかを完全理解

≫ 簡単30秒 LINEで診断!「お金の健康診断」はこちら

≫ 無料:FP1級の資産運用のプロから学べるオンラインセミナー

監修者:市川雄一郎

監修者:市川雄一郎

グローバルファイナンシャルスクール校長。CFP®。1級ファイナンシャル・プランニング技能士(資産設計提案業務)。日本FP協会会員。日本FP学会会員。 グロービス経営大学院修了(MBA/経営学修士)。

日本のFPの先駆者として資産運用の啓蒙に従事。ソフトバンクグループが創設した私立サイバー大学で教鞭を執るほか、講演依頼、メディア出演も多数。著書に「投資で利益を出している人たちが大事にしている 45の教え」(日本経済新聞出版)

公式X アカウント 市川雄一郎@お金の学校 校長

目次

【表でわかりやすく比較】iDeCo(イデコ)とNISA(ニーサ)の違い

冒頭でもお伝えしましたが、iDeCoとNISAはどちらも日本国民のために作られた「将来必要になるお金の準備を助けるための制度」です。またiDeCoもNISAも税金を少なくするなどの優遇措置があります。ただし制度の内容が少し違います。

そこでこの章では、iDeCoとNISAの違いについて詳しく解説していきます。

まずは下記iDeCoとNISAの比較表をご覧ください。iDeCoとNISAの違いについては詳しく解説しますが、先に比較表でイメージを掴んでみてください。比較表の比較項目にある★マークのついた部分が、iDeCoとNISAの大きな違いになります。

▼iDeCoとNISAの比較表▼

スマホの方はスクロールできます▶️

| iDeCo | NISA | |||

| 一般NISA | つみたてNISA | |||

| ★利用条件 | ① | 20歳以上65歳未満 | 18歳以上 | |

| ② | 国民年金被保険者 | ー | ||

| 運用期間 | 最長70歳まで | 最長5年間 | 最長20年間 | |

| ★運用できる上限金額 | 年 | 14.4万円〜81.6万円 └会社員:14.4〜27.6万円 └公務員:14.4万円 └個人事業主・学生:81.6万円 └専業主婦(夫):27.6万円 | 120万円 | 40万円 |

| 月 | 1.2万円〜6.8万円 (最低5,000円から可) | 10万円 | 3.3万円 | |

| 投資対象 | 定期預金・投資信託・保険 | 上場株式・投資信託・ ETF・REIT など | 投資信託※1 | |

| 買付方法※2 | 積立 | 一括・積立 | 積立 | |

| 制度の併用 | ○ 一般NISA・つみたてNISAと 併用可能 | △ iDeCoと併用可能 つみたてNISAと併用不可 | △ iDeCoと併用可能 一般NISAと併用不可 | |

| ★税金の優遇措置 | ・運用益が非課税 ・掛金が全額所得控除 ・受け取る資産が退職所得控除または公的年金控除 | 運用益が非課税 | ||

| ★お金を引き出せる タイミング | 原則60歳以降 | いつでも | ||

| 口座に関する手数料 | あり ※金融機関によって異なる | |||

※1 長期・積立・分散投資に適した一定のもの。金融庁への届出が必要。

※2 買付方法:積立「決まったタイミング・金額で積立購入すること」、一括「自分の好きなタイミング・金額で一括購入すること」

比較表の★マークにある、iDeCoとNISAの4つの違いを下記にまとめました。

iDeCoとNISAの違い4つ

- 利用条件

- 運用できる上限金額

- 税金の優遇措置

- お金を引き出せるタイミング

iDeCoとNISAの違いについて、それぞれ詳しく見ていきましょう。

制度を利用できる条件

iDeCoとNISAでは、制度を利用できる条件が以下のように違います。

- 年齢

- 国民年金の被保険者であるかどうか

条件について詳しく見てみましょう。

| iDeCo | NISA | |

| 条件① | 20歳以上65歳未満 | 18歳以上 |

| 条件② | 国民年金被保険者 | ー |

条件①は制度を利用できる年齢について「iDeCoは20歳から64歳まで」「NISAは18歳から」という決まりがあります。そしてiDeCoは条件②「国民年金被保険者である」ということも満たしている必要があります。

制度を利用できる条件という点からみると、iDeCoよりNISAの方が制限が厳しくなく、幅広い人が利用できる制度と言えます。

運用できる上限金額

iDeCoとNISAでは、運用できる上限金額が違います。

iDeCoとNISAの年間上限金額は以下のとおりです。

- iDeCo:14.4万円〜81.6万円/年

- 一般NISA:120万円/年

- つみたてNISA:40万円/年

- 新NISA:360万円/年(つみたて投資枠120万円・成長投資枠240万円)

※2024年からは現行のNISA制度は廃止され、新NISAへ移行します。

iDeCoの上限金額については、職業や加入している年金制度といった属性によって異なります。属性と上限金額については以下をご覧ください。

- 会社員:14.4〜27.6万円(月1.2〜2.3万円)

- 公務員:14.4万円(月1.2万円)

- 個人事業主・学生:81.6万円(月6.8万円)

- 専業主婦(夫):27.6万円(月2.3万円)

会社員の場合は、企業型確定拠出年金(企業型DC)や確定給付企業年金(DB)に加入しているかどうかによって運用できる上限金額が異なります。

税金の優遇措置

iDeCoとNISAでは、税金を少なくするなどの優遇措置が違います。

iDeCoとNISAそれぞれの税金の優遇措置については以下のとおりです。

- 掛金が全額所得控除

- 運用益が非課税

- 受け取る資産が退職所得控除または公的年金控除

- 運用益が非課税

iDeCoとNISAは共通して運用で得た利益(運用益)が非課税になります。しかしiDeCoの方が税金の優遇措置は多く、「金融商品を買うときに支払うお金(掛金)が全額所得控除」「資産を受け取るときに受け取るお金が退職所得控除または公的年金控除」というさらなる税金の優遇措置を受けることができます。

お金を引き出せるタイミング

iDeCoとNISAでは、お金を引き出せるタイミングが違います。

iDeCoは原則60歳まで引き出せませんが、NISAはいつでも引き出すことが可能です。

ただしNISAはいつでも引き出すことができるものの、運用途中に引き出すことで「非課税枠を使い切ってしまう(復活はしない)」「元本割れの可能性がある」「将来見込める利益が減る可能性がある」というリスクを背負うことになるので注意が必要です。

iDeCoとNISAのメリット・デメリット

前章ではiDeCoとNISAの違いについて解説しましたが、違いはお分かりいただけたでしょうか?この章では、iDeCoとNISAそれぞれのメリット・デメリットについて解説していきます。

メリット・デメリットはプロの投資家視点でまとめたものになりますが、ご自身でも「非課税で運用したい」「お金を引き出せないように強制的にロックしてほしい」など制度に対して自分は何を重要視するのかということも考えながら読み進めてみてください。

iDeCoのメリット・デメリット

・メリット

-税制メリットが複数ある

・デメリット

-60歳まで引き出せない

-凍結されている特別法人税がある

-非課税制度ではない

NISAのメリット・デメリット

・メリット

-非課税制度なので運用による利益は非課税になる

・デメリット

-NISA口座内で生じた損失は損益通算できない

-保有期間中は自由に資産をスイッチングすることが難しい

詳しく見ていきましょう。

\これから資産形成を始めたい方必見/

オンライン動画で視聴できるので、空き時間に気軽に見ることができます。

→ 無料オンライン講座のお申込みはこちら

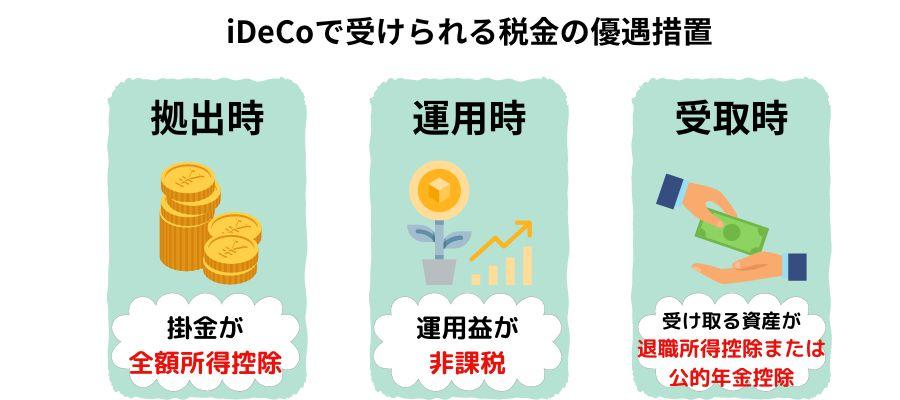

iDeCoのメリット

税金の優遇措置が複数ある

iDeCoのメリットは、税金の優遇措置が複数あることです。税金の優遇措置が複数あるというのは、iDeCoは「拠出時」「運用時」「受取時」3つのタイミングで税金の優遇措置があります。

3つのタイミングと税金の優遇措置について、以下をご覧ください。

・拠出時:掛金が全額所得控除

掛け金として支払ったお金全額が所得控除の対象になります。総所得金額が減ることで、所得税と住民税が減額されます。

・運用時:運用益が非課税

iDeCoで運用して利益が発生した場合、課税されずに非課税で再投資されます。通常は運用益に20.315%が課税されます。

・受取時:受け取る資産が退職所得控除または公的年金等控除

運用して受け取る資産が退職所得控除または公的年金等控除になります。受取方法は「年金」もしくは「一時金」から選ぶことができます。

NISAは税金の優遇措置が「運用益が非課税」のみであることから、優遇措置が複数あることはiDeCoのメリットと言えます。

iDeCoのデメリット

iDeCoのデメリットは以下3つがあります。

- 60歳まで引き出せない

- 凍結されている特別法人税がある

- 非課税制度ではない

デメリットをそれぞれ見てみましょう。

60歳までお金を引き出せない

iDeCoのデメリットは、運用したお金を60歳まで引き出せないことです。将来的に結婚資金やお子様の教育資金などお金が必要になった場合でも引き出すことはできません。しかし掛金を途中で止めることは可能です。

NISAでは長期投資を見据えて、運用途中に引き出さず投資することが前提として大切ですが、万が一があった時にはいつでも引き出すことが可能です。また20年ほど経てば投資したお金は元本割れのリスクが小さくなり、ある程度の金額になっている可能性が高いことから、iDeCoはお金を引き出せるまでの期間が長すぎるためデメリットと言えます。

凍結されている特別法人税がある

iDeCoのデメリットは、凍結されている「特別法人税」という税金があることです。

特別法人税とは「企業年金の資産に対してかかる税金のこと」

企業年金には、個人年金制度や厚生年金、確定給付企業年金や確定拠出年金などがあります。iDeCoは確定拠出年金にあたります。

iDeCoの特別法人税は2023年3月末まで凍結予定でしたが、与党が公表した令和5年度税制改正大綱において、3年の延長が決定しました。ただし、いつ凍結が解除されるか分からない状況です。解除されると通常の運用手数料に加えて特別法人税が年1.173%かかります。

銀行預金の手数料がおよそ0.001%の時代に約1%の手数料はとても大きいです。凍結が解除されて、急に約1%の手数料がプラスでかかるという事態になりかねないためデメリットと言えます。

すでにiDeCoに加入されている方にとっては、特別法人税の復活は逃れられない問題になります。しかし加入前であれば、特別法人税が復活する可能性があることを理解した上で、iDeCoへの加入を検討する必要があります。

非課税制度ではない

iDeCoのデメリットは、非課税制度ではないことです。NISAのような非課税制度ではなく、資産を受け取るときに税金が発生する可能性があります。

受取額が退職所得控除の枠内であればあまり税金はかかりませんが、控除の枠内に収まらない場合があります。例えば会社員の方で退職金をもらい、退職金で退職所得控除を使い、iDeCoの資産を受け取るときに使う控除枠がなくなるというケースです。うまくいけば回避できることもありますが、退職の時期によっては、退職金とiDeCoの受取額が重なり控除枠内に収まらず、資産を受け取るときに税金が発生する可能性があるためデメリットと言えます。

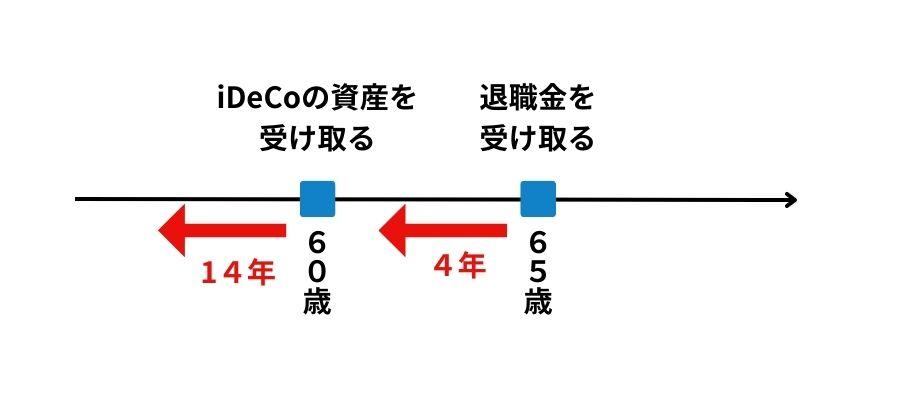

iDeCoと退職金の受取り時期を計画的にずらぜば、退職所得控除の枠内に収まる可能性あり

iDeCoと退職金の受取り時期を計画的にずらぜば、それぞれ受け取ったお金を退職所得控除の枠内に収めることができる可能性があります。

「受取り時期を計画的にずらせば」いうのは、iDeCoと退職金は以下の期間をもとに退職所得控除枠を合算するからです。

・iDeCoは、前年より14年さかのぼって退職所得控除を合算する

・退職金は、前年より4年さかのぼって退職所得控除を合算する

そのため下記の画像のように、先にiDeCoの資産を一時金で受取り、5年以上の期間をあけて退職金を一括で受け取れば、退職所得控除を2度利用してiDeCoの資産と退職金を受け取ることができる可能性があります。

ただし、会社によっては退職金の受取り時期が決まっていて、自分で受取り時期を選択できない場合があるので確認が必要です。

NISAのメリット

運用による利益(運用益)が全額非課税

NISAのメリットは、運用による利益が全額非課税になることです。運用による利益には「譲渡益(売却益)」「分配金」「配当金」があります。

本来投資の運用益には、20.315%の税金が発生します。例えば投資信託を20万円で購入して30万円で売却すると、実際に受け取る額は7万9,685円です。譲渡益10万円の20.315%にあたる2万315円は税金として回収されてしまいます。少しイメージしづらいと思うので以下の画像も合わせてご覧ください。

運用益に対して20.315%の税金がかかることで、受け取る金額に大きく影響することをお分かりいただけるかと思います。

しかしNISAを活用すれば、運用益に20,315%の税金はかからず、まるまる利益を受け取ることができます。また非課税なので確定申告の手間もかからないためメリットと言えます。

NISAのデメリット

NISAのデメリットは以下2つがあります。

- NISA口座内で生じた損失は損益通算できない

- 保有期間中は自由に資産をスイッチングすることが難しい

デメリットについてそれぞれ見てみましょう。

NISA口座内で生じた損失は損益通算できない

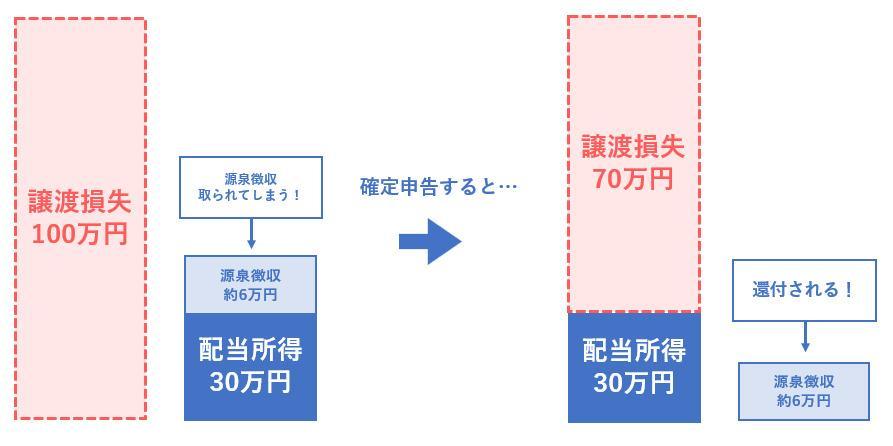

NISAのデメリットは、NISA口座内で生じた損失は損益通算できないことです。損益通算とは「赤字の所得を黒字の所得から差し引いて相殺すること」です。

例えば100万円の譲渡損失(赤字)があり30万円の配当所得(黒字)があった場合、以下の図のように損益通算することができます。

譲渡損失100万円(赤字)− 配当所得30万円(黒字)= 譲渡損失70万円

しかし、NISA口座内で生じた損失は損益通算することができません。損失は相殺することができず、そのまま損失として確定するためデメリットと言えます。

損益通算するためには確定申告が必要です。詳しくは『投資で確定申告が不要な3つのパターン|初心者向けに簡単解説(3章1節)』で解説しているので、合わせて読んでみてください。

保有期間中は自由に資産をスイッチングすることが難しい

NISAのデメリットは、保有期間中は自由に資産をスイッチングすることが難しいことです。スイッチングとは「今持っている資産を売ってその分で新しい資産を買い直すこと」を表します。

スイッチング自体はできないわけではなく、NISA口座内でいつでも自由に資産を売ることはできます。しかし資産を買い直すことになるので、新たに非課税枠が必要になります。非課税枠の上限を超えている場合はスイッチングすることはできず、資産を一斉にスイッチングするというのも難しくなります。

iDeCoの場合は自由に資産をスイッチングできます。資産を売って損益を確定させた後も、現金化した資金で新しい資産を買い直して非課税で運用することができるためデメリットと言えます。

iDeCoまたはNISAが向いている人の特徴

iDeCoとNISAには、それぞれ向いている人の特徴があります。向いている人の特徴は一例にはなりますが、ご自身の考えや状況に合った制度を選ぶことで、無理なく資産形成ができますのでご確認ください。

iDeCoが向いている人

- 老後のためにしっかり資産形成をしたい

- 収入が多い

- 勤めている会社に退職金がない

NISAが向いている人

- 長期的な目線で資産形成をしたい

- まとまった資金がない

- 万が一の時に解約・引き出したい

iDeCoとNISAを併用した方が良い人

- お金に余裕がある

- 20年以上お金を引き出す予定がない

- 投資について考える時間がない

それぞれ説明していきます。

iDeCoが向いている人

iDeCoが向いている人には以下3つの特徴があります。

- 老後のためにしっかり資産形成をしたい

- 収入が多い

- 勤めている会社に退職金がない

それぞれ見ていきましょう。

老後のためにしっかり資産形成をしたい

iDeCoは、老後のためにしっかり資産形成をしたい人に向いています。iDeCoはスイッチング※ができ、相場環境やご自身の考えの変化などに対応することができるからです。

※スイッチング:今持っている資産を売ってその分で新しい資産を買い直すこと

またiDeCoのデメリットとしてあげた「60歳までお金を引き出せない」という点は、強制的に60歳になるまでお金がロックされるため、老後のためにしっかり資産形成をしたいという場合はメリットとして使えるでしょう。

NISAはスイッチングができないため、資産を一度売却すると損失と利益が決まり非課税枠も使い切ってしまうので、相場環境やご自身の考えの変化などに応じて資産形成をすることができません。

新NISAではスイッチングできるが、積極的にしなくてもいい

新NISAでは持っている資産を売却することで非課税保有限度額が復活するため、スイッチングか可能です。

しかし弊社GFS市川校長としては「新NISAで積極的にスイッチングしなくてもいい」と考えています。なぜなら、老後資金のためにはつみたて投資枠をメインに長期でコツコツ投資するのがおすすめだからです。

つみたて投資枠の対象商品は、つみたてNISAと同様に「長期の積立・分散投資に適した一定の投資信託」が扱われる予定です。

また、新NISAでは制度が恒久化されることで、一般NISAで選んでいた商品も5年でのロールオーバーを意識せず、成長投資枠で運用することができます。特に長期運用を意識した個別株の運用が可能になることはメリットと言えます。

収入が多い

iDeCoは、収入の多い人に向いています。iDeCoの掛金は全額所得控除になり、課税される所得が減額されるので、収入が多い人ほど課税される所得が減額されて節税メリットを受けることができるからです。減額される税金は、その年分の所得税と翌年分の住民税です。

勤めている会社に退職金がない

iDeCoは、勤めている会社に退職金がない人に向いています。iDeCoで退職金がない分を補うことができ、退職所得控除の控除枠を使うことで運用したお金の受取時に税金を抑えられるからです。

iDeCoで強制的にお金を運用することで退職金代わりにすることができますし、退職金がないことで退職所得控除の控除枠を目一杯使うことができます。控除枠を目一杯使うことで、iDeCoでの運用益を全額非課税にできる可能性もあります。

続いてはNISAが向いている人の特徴を見てみましょう。

NISAが向いている人

NISAが向いている人には以下3つの特徴があります。

- 長期的な視点で資産形成をしたい

- まとまった資金がない

- 万が一の時に解約・引き出したい

それぞれ見ていきましょう。

長期的な視点で資産形成をしたい

NISAは、長期的な視点で資産形成をしたい人に向いています。特につみたてNISAは長期的な視点で資産形成するための制度です。そのためつみたてNISAの対象商品は、長期的な視点での資産形成に適しており以下の条件を満たすものになっています。

- 分散されている

- コストが低い

- 運用が安定している

ただしつみたてNISAの全ての商品が長期的な視点での資産形成に適しているから、どれを買っても安全というわけではないので注意が必要です。

個人的には、全世界の株式を対象とした「インデックスファンド」がおすすめです。

インデックスファンドは期待リターンの高い株式に分散して投資されているので、非課税メリットを最大限に活かすことができ、運用の手数料も低く抑えることができるからです。

まとまった資金がない

NISAは、まとまった資金がない人に向いています。まとまった資金ではなく、少額資金だったとしても長期運用で時間を味方につけることで投資成果を出せる可能性があるからです。

長期運用することで、投資成果につながる複利効果やドル・コスト平均法を使うことができます。

複利効果とは

運用で得た利益を再投資することで、利益が利益を生んで雪だるま式にお金が膨らんでいく効果のこと。

ドル・コスト平均法とは

日々変動する金融商品を購入する場合、時間を分散して定期的に一定の金額ずつ分けて購入する方法のこと。

実際に金融庁の資産運用シミュレーションを使って、どれくらいの投資成果を出せるのか、以下の条件で試算しました。

- 積立金額:毎月1万円

- 想定利回り:5% ※世界株式の平均的な成長率がおよそ8%

- 運用期間:20年

20年後の運用成果

- 元本 240万円

- 利益 171万円

- 元本+利益 411万円(+171万円)

シミュレーションはあくまで一例ですが、毎月1万円を20年運用すると、元本240万円に対して171万円の利益を出すことができています。毎月1万円という少額でも長期運用することで投資成果を出せる可能性があることをお分かりいただけるかと思います。

万が一の時に解約・換金したい

NISAは、万が一の時に解約・換金したい人に向いています。NISAではいつでもお金を引き出すことができますが、iDeCoでは特別な場合を除いて60歳までお金を引き出すことができないからです(掛金を止めることは可能)。

20代の方の場合、iDeCoだと40年近くお金を引き出すことができないので、最低限生活に必要なお金や近い将来必要になるお金を確保しておく必要があります。

万が一の時にお金を引き出したいという方はNISAが向いています。

iDeCoとNISAを併用した方が良い人

iDeCoとNISAを併用した方が良い人は、以下の条件3つに当てはまる方です。またそれぞれの制度に不満がない上で併用するのが良いでしょう。

iDeCoとNISAを併用した方が良い人

- お金に余裕がある

- 20年以上お金を引き出す予定がない

- 投資について考える時間がない

それぞれ見ていきましょう。

余剰資金に余裕がある

余剰資金※に余裕がある方は、iDeCoとNISAを併用するのが良いです。なぜならiDeCoとNISAをそれぞれ満額で併用する場合、月々約4.5万円〜約10万円、年間では約54万円〜約122万円が積立金額になるため、最低でも月々の収支が5〜10万円のプラスでなければいけないからです。

※余剰資金:貯金から生活防衛資金と近い将来に使う資金を引いたお金のこと

貯金など投資以外のことも考えると、月々の収支は積立金額のおよそ2倍以上プラスになっていることが理想です。

余剰資金に余裕がない状態でiDeCoとNISAを併用した場合、普段の生活で万が一があったときに対策ができませんし、相場が不安定な時に精神的に不安を感じやすくなってしまうため併用には向いていません。

20年以上お金を引き出す予定がない

20年以上お金を引き出す予定がない方は、iDeCoとNISAを併用するのが良いです。iDeCoとNISAはどちらも長期的な視点で資産形成をする制度だからです。

そもそもiDeCoは最短60歳まで引き出すことができませんし、NISAは長期運用を前提とした制度なので、すぐに引き出してしまうと元本割れや利益を得ることができない可能性が高くなってしまいます。

また長期的な視点で運用することで「元本割れする可能性が低くなる傾向がある」ということも、以下金融庁のデータから分かっています。運用期間5年と20年での元本割れする可能性を比較しており、運用期間20年で長期運用した方が元本割れの可能性が低いことが分かります。

投資について考える時間がない

投資について考える時間がない方は、iDeCoとNISAを併用するのが良いです。大量の時間を勉強に費やしたりこまめに相場の動きを確認しなくても、ある程度の利益を見込んで運用することができるインデックスファンドであれば、iDeCoとNISAで十分に資産形成ができるからです。(投資対象によります)

アクティブファンドの場合は、勉強して知識を身につけたり時事的なニュースの確認も必要になってきます。

インデックスファンドは「ベンチマークに連動することを目標にして運用される」

アクティブファンドは「ベンチマークを上回ることを目標にして運用される」

iDeCo・NISAが向いている人の特徴については【プロ直伝】つみたてNISAとiDeCoを賢く併用するための3つのポイントの記事にもっと詳しく書いているからチェックしてよね!

プロの投資家がオススメするのは「NISA」

ここまでiDeCoとNISAがどのような制度なのかを解説してきました。

自分がiDeCoとNISAどちらの制度に向いているのかイメージできた方もいらっしゃるかと思いますが、冒頭でお伝えしたように、弊社に所属するプロの投資家陣がオススメするのは「NISA」です。正直、弊社の投資家陣でiDeCoをしている人はほとんどいません。

NISAをオススメする理由としては、大きく以下3つがあります。

- いつでもお金を引き出すことができる

- 新NISAで非課税枠が拡充して税金の優遇措置が手厚くなる

- iDeCoより手数料を抑えることができる

それぞれ詳しく見てみましょう。

理由①いつでもお金を引き出すことができる

NISAをオススメする理由は、いつでもお金を引き出すことができるからです。iDeCoは最短60歳までお金を引き出すことができませんが、NISAはいつでも引き出すことができます(長期投資が前提であることはお忘れなく)。

弊社投資家陣の多くは、iDeCoで最短60歳までお金が引き出せないというような資金の流動性がないことをリスクと捉えています。より良い投資先に資産を移したいと思っても、iDeCoだと資金を引き出すことができないからです。

2章iDeCoのデメリット「60歳までお金を引き出せない」でも解説しましたが、20年ほど経てば投資したお金は元本割れリスクが小さくなり、ある程度の金額になっている可能性が高いです。そのためiDeCoは引き出せるまでの期間が長すぎることがデメリットと言えるため、長期投資の上でいつでもお金を引き出すことができるNISAをオススメします。

理由②新NISAで非課税枠が拡充して税金の優遇措置が手厚くなる

NISAをオススメする理由は、新NISAで非課税枠が拡充して税制優遇が手厚くなるからです。iDeCoも税金の優遇措置が複数あることがメリットと言えますが、NISAは2024年から新NISAになり非課税枠が拡充するため、iDeCoに負けず税金メリットが大きくなります。

新NISAで拡充する非課税枠は以下2つです。

・年間非課税枠が最大360万円

年間非課税枠は「つみたて投資枠120万円(月10万円)」「成長投資枠240万円(月20万円)」で、併用すると合計360万円まで非課税で運用できます。現行NISAの年間非課税枠は「つみたてNISA40万円」「一般NISA120万円」でした。

・非課税保有限度額1,800万円

非課税保有限度額が1,800万円になったことで、現行NISAより長期的に金融商品を非課税で運用することが可能になりました。現行NISAの非課税保有限度額は「つみたてNISA800万円」「一般NISA600万円」でした。

新NISAでは現行のNISAに続きいつでもお金を引き出せる上に、拡充された非課税枠でより多くの金額を投資することができます。

新NISAについては「新NISAとは?始める前に知っておきたいNISA活用の基本的な考え方が勉強になる」の記事で詳しく解説しているよ!

理由③iDeCoより手数料を抑えることができる

NISAをオススメする理由は、iDeCoより手数料を抑えることができるからです。

iDeCoとNISAの手数料について下記の表にまとめたので、「どのような手数料があるのか」「それぞれ手数料はいくらするのか」「NISAはiDeCoより手数料をどれくらい抑えることができるのか」を比較してみてください。

※iDeCoの手数料の支払い先は「国民年金基金連合会(iDeCoの実施主体)」「事務委託先金融機関(資産を預ける信託銀行)」「運営管理機関(証券会社)」の3つがあります。

| iDeCo | ||

| 加入手数料 iDeCoに加入するとき | 初回のみ2,829円を国民年金基金連合会に支払う | |

| 口座管理手数料 iDeCoで資産を持っているとき | 毎月171円を国民年金基金連合会と事務委託先金融機関に支払う ただし別途、運営管理機関への手数料が発生する場合もある(毎月0〜458円) | |

| その他 | 給付手数料 拠出した掛金を受け取るとき | 1回あたり440円を事務委託先金融機関に支払う |

| 還付手数料 法で定められた限度額を超えて拠出された掛金、あるいは加入資格のない月に拠出された掛金などが、加入者に払い戻されるとき | 1回あたり1,488円を事務委託先金融機関に支払う ただし別途、運営管理機関への手数料が発生する場合もある。 | |

| 移換時手数料 別の運営管理機関または企業型確定拠出年金へ移換するとき | 運営管理機関によるが、移換時におよそ4,400円を事務委託先金融機関に支払う | |

毎月必ず口座管理手数料の171円がかかります。給付手数料は、拠出した掛金を1回受け取るごとにかかるので注意が必要です。

| NISA | |

| 販売手数料 NISAで金融商品を買うとき | 無料(ノーロード)のものがあり、販売会社に支払う。無料の商品もある。 |

| 信託報酬(運用管理費) NISAで資産を持っているとき | 目安として年0.5〜2.5%を販売会社・運用会社・信託銀行に支払う。無料の商品はない。 持っている商品の金額に応じて継続的に支払うことになるので、安い商品を選んだ方が良い。 |

| 信託財産留保額 資産を売る/解約するとき | 無料のものが多く、投資家が運用会社などに支払う。 手数料は販売会社や運用会社に支払うのではなく、換金する資金から差し引かれて、投資信託の財産として残される。 |

NISAは信託報酬(運用管理費)がずっとかかります。それ以外の手数料は無料のものを選ぶとお得です!

iDeCoは「加入するとき」「資産を持っているとき」「資産を受け取るとき」などに手数料が発生します。しかし、NISAは商品選びによっては「資産を持っているとき」のみの手数料になります。

また、資産を持っているときに発生する信託報酬(運用管理費)が安い商品を選ぶことで、iDeCoに比べて制度を利用するための手数料を抑えることができます。

上記3つの理由から、まずはNISAから始めて、NISAの非課税枠を使い切った後にiDeCoを検討してみてはいかがでしょうか。

まとめ

| 比較項目 | iDeCo (個人型確定拠出年金) | NISA(少額投資非課税制度) | ||

| 一般NISA | つみたてNISA | |||

| ★利用条件 | ① | 20歳以上65歳未満 | 18歳以上 | |

| ② | 国民年金被保険者 | ー | ||

| 運用期間 | 最長70歳まで | 最長5年間 | 最長20年間 | |

| ★運用できる上限金額 | 年 | 14.4万円〜81.6万円 └会社員:14.4〜27.6万円 └公務員:14.4万円 └個人事業主・学生:81.6万円 └専業主婦(夫):27.6万円 | 120万円 | 40万円 |

| 月 | ー 属性による | 10万円 | 3.3万円 | |

| 投資対象 | 定期預金・投資信託・保険 | 上場株式・投資信託・ ETF・REIT など | 投資信託※1 | |

| 買付方法※2 | 積立 | 一括・積立 | 積立 | |

| 制度の併用 | ○ 一般NISA・つみたてNISAと 併用可能 | × | × | |

| ★税金の優遇措置 | ・運用益が非課税 ・掛金が全額所得控除 ・受取時に税制優遇 (退職所得控除または公的年金控除) | 運用益が非課税 | ||

| ★お金を引き出せる タイミング | 原則60歳以降 | いつでも | ||

| 口座に関する手数料 | あり ※金融機関によって異なる | なし | ||

※1 長期・積立・分散投資に適した一定のもの。金融庁への届出が必要。

※2 買付方法:積立「決まったタイミング・金額で積立購入すること」、一括「自分の好きなタイミング・金額で一括購入すること」

iDeCoとNISAのメリット・デメリット

・iDeCoのメリット

-税金の優遇措置が複数ある

・iDeCoのデメリット

-60歳までお金を引き出せない

-凍結されている特別法人税がある

-非課税制度ではない

・NISAのメリット

-運用による利益(運用益)が全額非課税

・NISAのデメリット

-NISA口座内で生じた損失は損益通算できない

-保有期間中は自由に資産をスイッチングすることが難しい

iDeCoまたはNISAが向いている人の特徴

・iDeCoが向いている人

-老後のためにしっかり資産形成をしたい

-収入が多い

-勤めている会社に退職金がない

・NISAが向いている人

-長期的な視点で資産形成をしたい

-まとまった資金がない

-万が一の時に解約・換金したい

・iDeCoとNISAを併用した方が良い人

-お金に余裕がある

-20年以上お金を引き出す予定がない

-投資について考える時間がない

プロの投資家がオススメするのは「NISA」

弊社GFS(グローバルファイナンシャルスクール)の投資家陣がNISAをオススメする理由は以下3つ

1.いつでもお金を引き出すことができる

2.新NISAで非課税枠が拡充して税制優遇が手厚くなる

3.iDeCoより手数料を抑えることができる

コメント