投資には興味があるけれどお金を減らしてしまうのが怖い。

実際に投資をするとしても、リスクが低く安心して行える投資をしたい。

そんな風に思っていませんか?

実際、投資を行うことで手持ちの資金を減らしてしまう可能性はありますし、投資方法によっては手持ち資金以上のマイナスを出してしまうこともあります。

ただ、投資はギャンブルではないため、それぞれの投資について理解をし、ルールを決めて取り組むことで期待リターンをプラスにすることができます。

こちらの記事ではオンライン投資スクールで2万人以上の生徒に対して、資産運用の講義をしている弊社グローバルファイナンシャルスクールの知見と監修をもって、投資のリスクについて解説してきます。

本記事を読み終わった頃には、あなたが投資のリスクを理解し、ご自身で判断できるように導きます。また、自分が許容できるリスクに合った投資商品の選び方も知ることができるでしょう。

投資のリスクに関して知りたい方は、ぜひ最後まで読み進めてください。

なお、下記の記事では、株式投資や投資信託の運用に必要な知識をステップ形式で解説しています。投資のリスクを理解した後に知ってほしい「投資の出口戦略」もわかりやすく紹介しているので、参考にしてみてください。

【投資の勉強】初心者はこれだけでOK!何からどんな方法でするべきかを完全理解

監修者:市川雄一郎

監修者:市川雄一郎

グローバルファイナンシャルスクール校長。CFP®。1級ファイナンシャル・プランニング技能士(資産設計提案業務)。日本FP協会会員。日本FP学会会員。 グロービス経営大学院修了(MBA/経営学修士)。

日本のFPの先駆者として資産運用の啓蒙に従事。ソフトバンクグループが創設した私立サイバー大学で教鞭を執るほか、講演依頼、メディア出演も多数。著書に「投資で利益を出している人たちが大事にしている 45の教え」(日本経済新聞出版)

公式X アカウント 市川雄一郎@お金の学校 校長

目次

投資におけるリスクとリターン

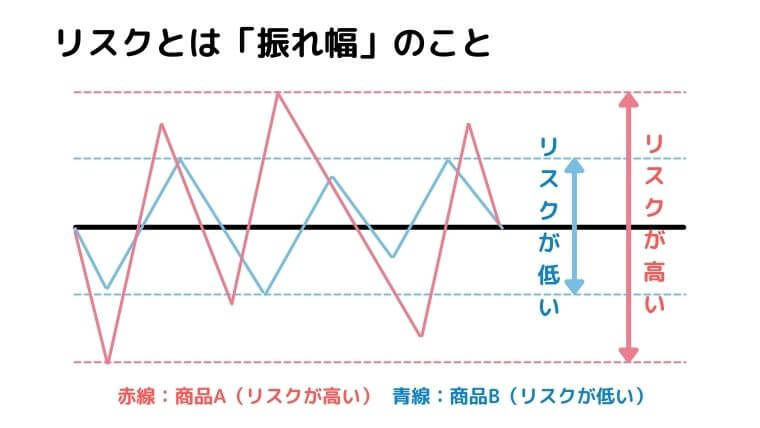

投資におけるリスクとは何か?

「リスク」と聞くと「危険」と思う人が多いかと思いますが、投資におけるリスクとは、「不確実性」を表しており、その投資商品がもつ振れ幅のことをいいます。

振れ幅は、損失もありますが、利益幅のことも含まれます。

リスクとリターンの関係

金融商品のリスクとリターンは、基本的には比例する関係にあります。

つまり、リスクが大きいほどリターンも大きく、逆にリスクが小さいほどリターンも小さくなるということですね。

一般には、株式などが「ハイリスク・ハイリターン」、預貯金や債券は「ローリスク・ローリターン」と位置づけられています。

残念ながら「ローリスク・ハイリターン」といった、投資家にとって都合の良い商品は存在しません。

そのため、自分が取ることのできるリスクやそこから得られる期待リターンを把握し、リスクにリターンが見合わない場合は勇気を持って投資をしないという選択をすることが重要です。

投資のリスクより先に知っておくべき!投資と投機とギャンブルの違い

しっかりと自分で許容できるリスクを加味した上で投資を選ぶために、「投資、投機、ギャンブル」の違いは知っておきましょう。

中には投資と投機の違いを理解しておらず、投機を投資と思って行っている方がいます。

投資と違い、投機やギャンブルはリスクが大き過ぎることに加え、再現性が低いため、特に初心者にはオススメできません。

ここでは「投資、投機、ギャンブル」のそれぞれの違いが理解できるように簡潔に説明しておきます。

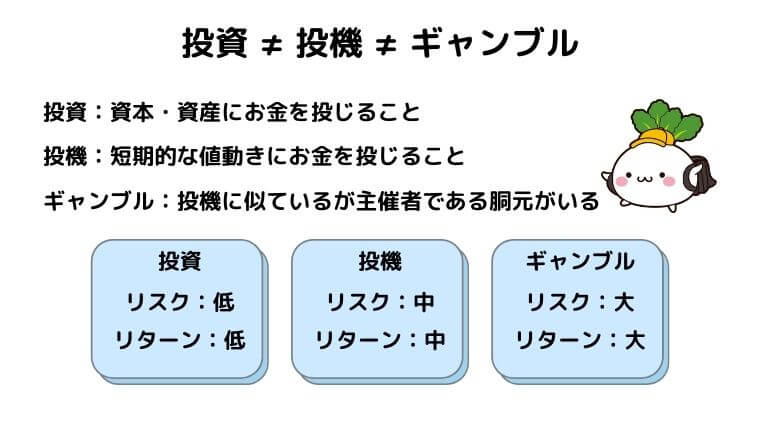

投資とは?

投資とは、資本・資産に対してお金を投じることです。

資本・資産とは、将来的にお金を生み出すものを言います。

具体的には株式・不動産・債券が「将来的にお金を生み出すもの」ですね。

例えば、株式投資は企業にお金を投じることです。

企業は、投資家からの資金を元に事業を行なって利益を生み出し、その利益の一部を投資家に還元していきます。企業は事業活動によって、成長していくので企業価値も高まっていきますね。

不動産投資は、資金を不動産に投じることです。

不動産を貸し出すことによって、家賃を生み出します。経済成長によって不動産価値が上がって売却益が得られる場合もあります。

この様に、投資とは、その物自体が利益を生み出したり価値を高めていくものに、お金を投じることを言います。

【無料】投資のリスクや本質を理解したい方におススメ

私たちGFS(グローバルファイナンシャルスクール)では、現在「投資の達人になる投資講座」を無料で公開しています。約2時間の動画ですが、これを見るだけでも投資全体を本質から理解するのにおすすめな内容になっています。

→ 無料セミナーの視聴はこちら

投機とは?

投機とは、短期的な相場の値動きに注目して利益を得る方法です。

具体的にはFX(為替)や仮想通貨、季節や景気に相場が激しく左右される農作物や貴金属などが挙げられます。

投機は短期間で利益を狙うハイリスク・ハイリターンな手法に分類されます。そのため、運の要素が強く、「マネーゲーム」と言われることもあります。

先に述べた株式投資でも、企業の成長にお金を投じるのではなく、短期的な株価も値動きだけに注目して売買される短期売買は「投機的な投資」と言われることが多いです。

誰かが得をする裏で誰かが損をする、ゼロ・サムゲームであることが投機の特徴です。

ギャンブルとは?

ギャンブルは投機と同じく、短期間で大きな利益を狙うものです。

ただ、主催者である胴元がいる点が投機との違いと言えるでしょう。いずれの場合も胴元となる運営母体に収益が残るように、参加者のリターンが計算されています。

ギャンブルに分類される具体例としては、宝くじや競馬、パチンコ、カジノなどがありますね。

ギャンブルは、運営団体が利益を得るために手数料などを取る分、参加者の損益をすべて足してもマイナスになります。つまり支払った金額が手数料などで少なくなった状態から勝負(ゼロサムゲーム)を行っているということです。

投機やギャンブルでも戦略や研究手法があり、やり続けたら必ずしも損をするというわけではありません。しかし、運の要素も大きく、初心者で勝ち続けることはほぼ不可能なので、極力避けるのが賢明でしょう。

投資をする上での5種類のリスク

前述している通り、投資におけるリスクの大きさとは、投資の不確実性から発生する、価格の振れ幅(不確実性)を指します。

リスクはさまざまで、代表的なリスクとして、価格変動リスク、信用リスク、為替リスク、金利リスク、カントリーリスクがあります。

これらのリスクは様々な原因によるものですが、何がリスクなのかを把握し対策を立てましょう。

発生し得るリスクの種類を把握しておき、適切なリスク管理(マネジメント)が行えるようになると、今後の資産運用・資産形成において必ずプラスになります。

それでは、以下5つのリスクについて順に解説をしていきます。

- 価格変動リスク

- 信用リスク

- 為替リスク

- 金利リスク

- カントリーリスク

価格変動リスク

価格変動リスクとは、価格が変動することによって投資した資産の価値が変動するリスクのことです。

前述しましたが「下落するリスク」だけを示すのではなく、上昇したり、下落したりする場合の「値動きの振れ幅」 のことを意味しています。

皆さんが投資をする上で最もイメージしやすいリスクが、こちらの価格変動リスクかもしれません。

一般的に、大きいリターンが期待できる金融商品は価格変動リスクも大きく、小さいリターンしか期待できない金融商品は価格変動リスクも小さい傾向がありますね。

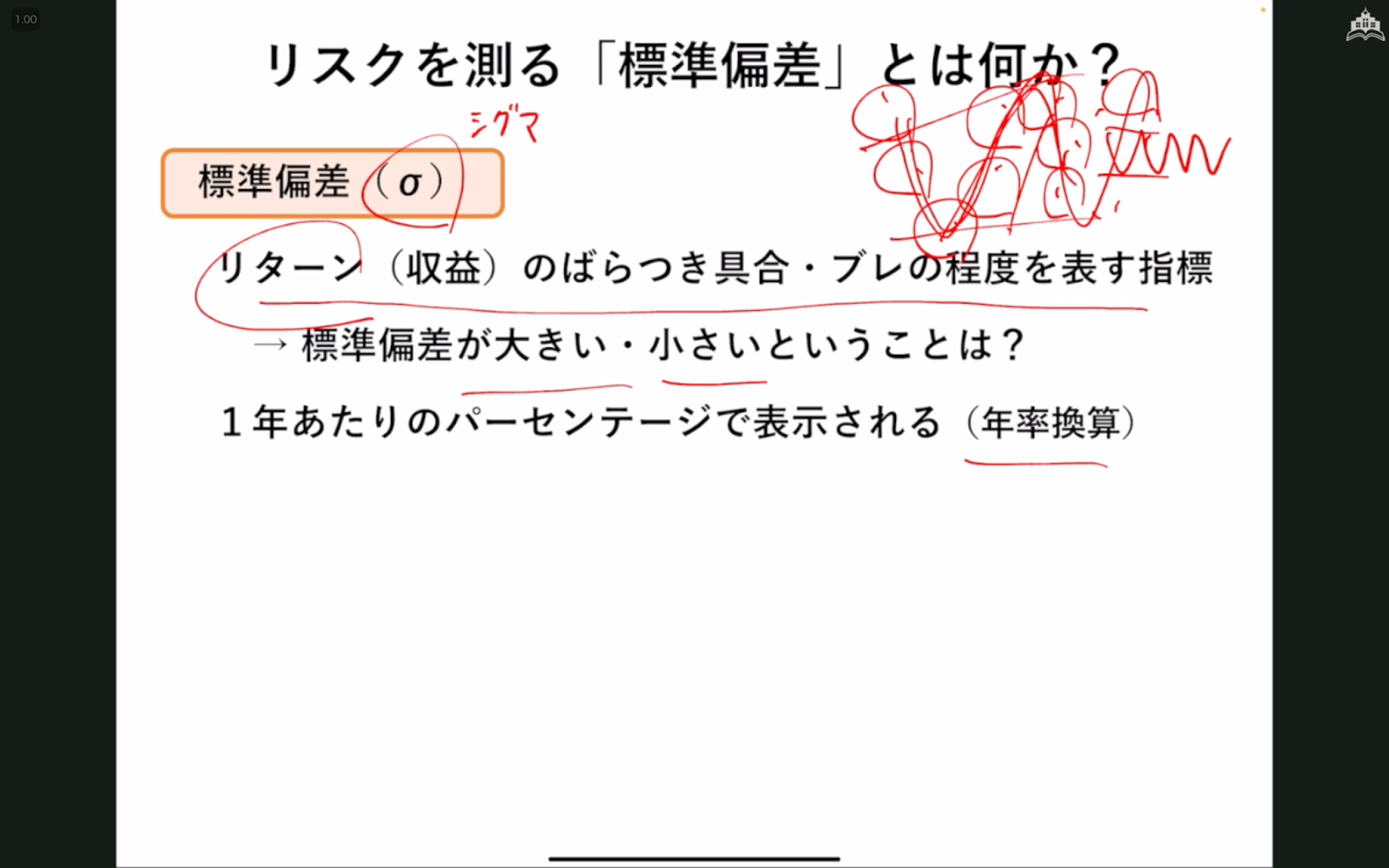

客観的に分析したい場合は、統計指標の「標準偏差」を使って評価することが多いです。

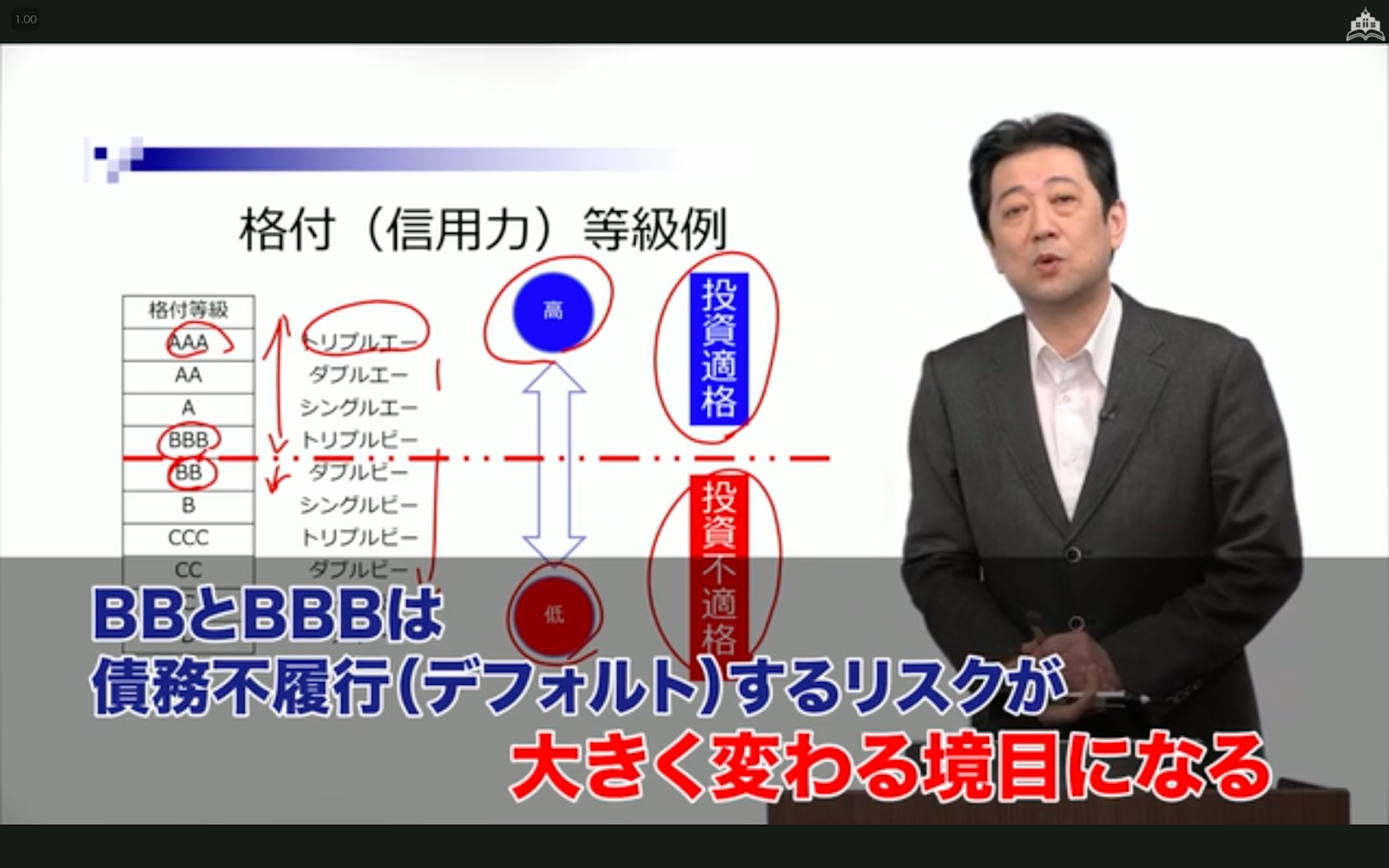

信用リスク

信用リスクとは、株式や債券などの有価証券の発行体である国や企業が財政難や経営不振などの理由によって債務不履行が起こる可能性をいいます。

債務不履行とは、利息や元本などをあらかじめ決められた条件で支払うことができなくなることです。

そういう事態が起こった場合やそれが予想される場合には、発行体の有価証券の価格は下落します。

万が一、倒産した場合、投資元本が返ってこない恐れも出てきます。

発行元の信用を評価する第三者機関として格付け会社があります。代表的な会社としてS&P(スタンダード・アンド・プアーズ)や、Moody’s(ムーディーズ) などがありますね。

格付会社からの格付け評価が信用リスクを測る指標の1つとして使われています。

為替リスク

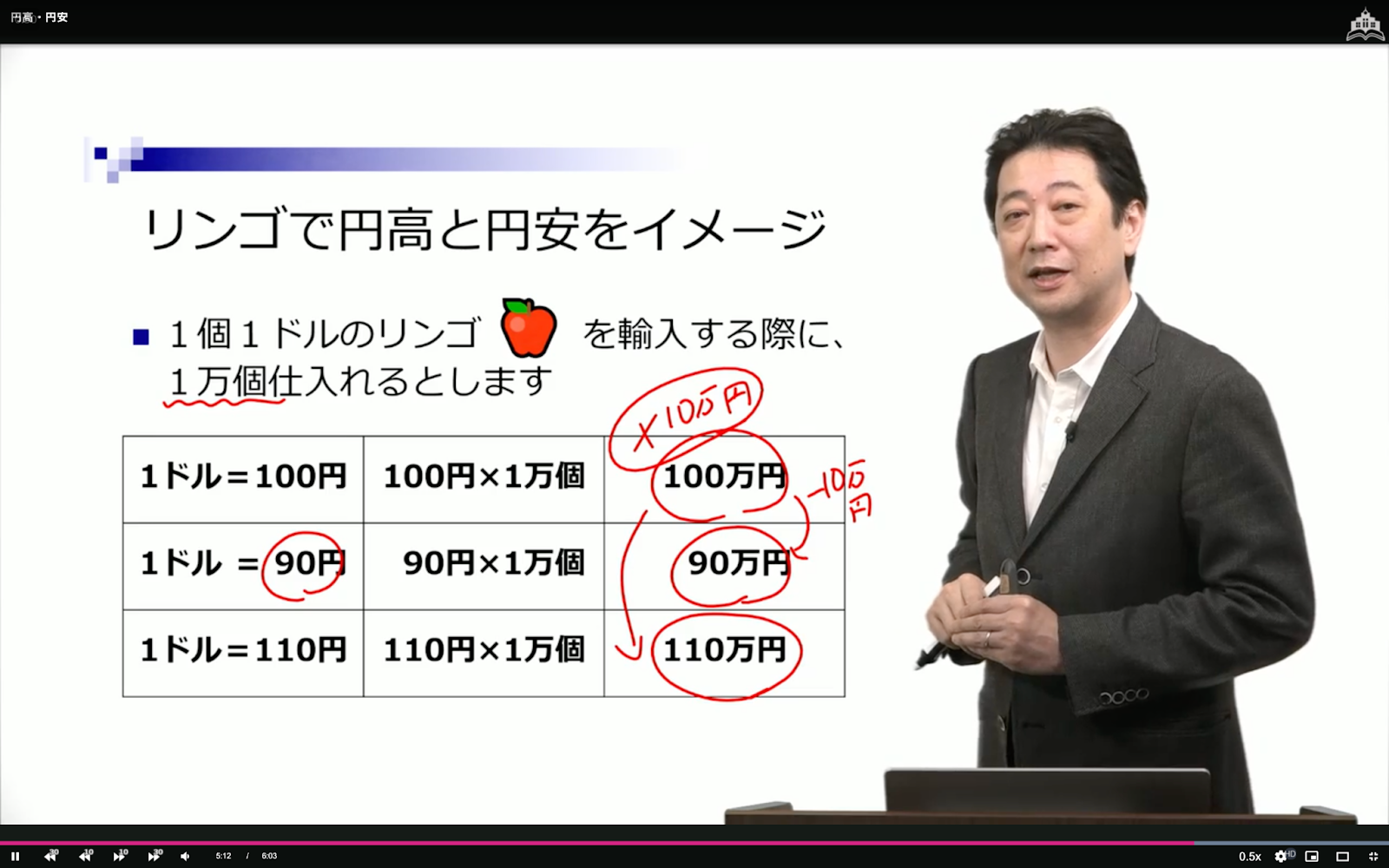

為替リスクとは、為替相場の変動によるリスクのことをいいます。

日本の通貨である「円」と外国の通貨の「外貨」の交換相場である為替相場は、様々な要因で変動するため、海外の資産を保有していると、為替変動により損益が発生します。

例えば1個1ドルのリンゴを100円輸入する際、1万個仕入れるとします。

1ドル=110円の円安(円の価値が下がる)になると、110円×1万ドル=110万円となり為替利益がでます。

しかし、1ドル=90円の円高(円の価値が上がる)になると、90円×1万ドル=90万円となり為替差損が発生します。

金利リスク

金利リスクとは、金利の変動により資産の価値が変動する可能性のことをいいます。

皆さんの生活の中で金利変動によって影響を受けるものとしては、預貯金の金利や住宅ローン金利などが挙げられるかと思います。

株式なども金利変動の影響を受けますが、金融商品で金利変動の影響を最も大きく受けるのは債券です。

金利変動は、債券の価格変動の最大の要因となるからです。

債券の金利はあらかじめ決まっているのですが、満期前でも市場において時価で売買することが可能です。

その際に、市場の金利が上がっていると債券価格は下がり、市場の金利が下がれば債券価格は上がることになります。

なぜならば市場金利が高くなると低い金利の債券を売って、もっと有利な投資をしようという人が多くなるからです。

カントリーリスク

カントリーリスクの代表例として、以下のものが挙げられます。

カントリーリスクの代表例

- 経済情勢の変化

- 政治情勢の変化

- 当該国の政策変更

- 社会的要因

- 自然災害など

具体的にお話しすると、カントリーリスクとは投資対象国や地域において、政治・経済の状況の変化によって証券市場や為替市場に混乱が生じた場合、そこに投資した資産の価値が変動する可能性のことをいいます。

特に国債など、その国の発行する債券に投資している場合は、発行元の国の政治・経済状態は非常に重要です。国はつぶれないという思い込みは危険で、世界では経済危機に陥っている国もあるので注意しましょう。

高い経済成長率が期待される新興国市場ですが、新興国は基本的にはカントリーリスクが高い傾向にあり、アフリカ諸国、中南米諸国などは特にカントリーリスクの高い国・地域として認識されています。

カントリーリスクは国ごとに異なりますが、海外に投資をする際は投資対象のカントリーリスクを事前に把握しておきましょう。

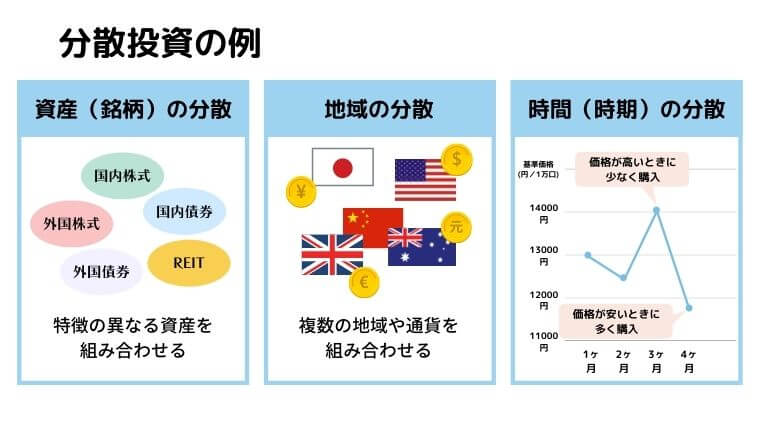

投資のリスクを軽減する3つの分散

次に投資のリスクを軽減するための3つの分散についてお話していきます。

投資をする上でリスクを少しでも少なくしたいという方は次の3つの分散は絶対に知っておくようにしましょう。

それぞれ説明していきます。

資産の分散

最も基本的な分散投資の1つが、株式や債券、不動産などの資産(アセットクラス)の分散です。

株式や債券、不動産などの資産は、一般的には異なる値動きをします。投資をする際に、これらの値動きの異なる複数の資産に投資をすることが資産(アセットクラス)の分散です。

例えば、株式のみに投資をしていると、株式が大きく下落した時に大きな損失が発生してしまう可能性がありますが、株式とは値動きが異なる債券やREITなどにも投資をすることで、資産全体としての損失をおさえることができます。

※REIT(不動産投資信託)は、投資家から調達した資金を不動産へ投資する金融商品の一種です。

地域の分散

分散投資の2つ目は地域の分散です。

例えば、特定の地域だけに投資をしてしまうと、災害や紛争、政治的要因などによりその地域の金融市場が大きく変動した場合に、大きな損失が発生する可能性が高まります。

例えば、バブル崩壊後に日本の株式市場は大きく下落し20年以上低迷しましたが、この間も米国をはじめとした世界の株式市場は上昇しました。

投資をする際は、複数の地域や通貨も組み合わせることで、その地域の状況などによる値動きのリスクを軽減することができます。

時間の分散

最後の分散投資は時間の分散です。

株式などの市場は常に動いており、時には急騰や暴落により大きく値動きすることがあります。しかし、投資のタイミングを複数回に分けることで、その影響を和らげることができます。

例えば、1980年代後半の日本で発生したバブル景気のピークにつけた日経平均株価の市場最高値は3万8915円ですが、30年近く経過しても当時の株価を回復できていません。

極端な例ですが、もしバブルがピークの頃に資金の全てを一括で投資していた場合、30年以上経過した現在でも損失を抱えたままということになります。

購入タイミングを分散させるよりも一括で投資をする方が利益を最大化できる可能性は高いですが、その分高値掴みをしてしまうリスクも当然高くなるでしょう。

価格の動きを先読みすることはプロでも難しいですし、再現性もあまり高いとは言えません。

投資タイミングを分散させて、高値掴みのリスクを軽減しましょう。

投資商品ごとのリスクと、そのリスクの軽減方法

それでは、ここからは投資商品ごとのリスクやそのリスクの軽減方法について解説していきます。

株式投資

株式投資の主なリスクとして、以下の2つがあります。

- 価格変動リスク

- 信用リスク

外国株式の場合にはさらに2つのリスクがあります。

- 為替変動リスク

- カントリーリスク

- 投資タイミングと投資対象である企業を分散してバランスよく投資する

不動産投資

不動産投資の主なリスクとして、以下の6つがあります。

- 価格変動リスク

- 金利リスク

- 空室リスク

- 家賃下落リスク

- 家賃滞納リスク

- 修繕リスク

- 物件を見極めるスキルを上げて、できるだけ安く不動産を購入する

- 不動産の所有者や金融機関の担当者との交渉スキルを高め、有利な条件で不動産投資をスタートさせる

債券投資

債券投資の主なリスクとして、以下の3つがあります。

- 価格変動リスク

- 信用リスク

- 金利リスク

外国債券の場合にはさらに2つのリスクがあります。

- 為替変動リスク

- カントリーリスク

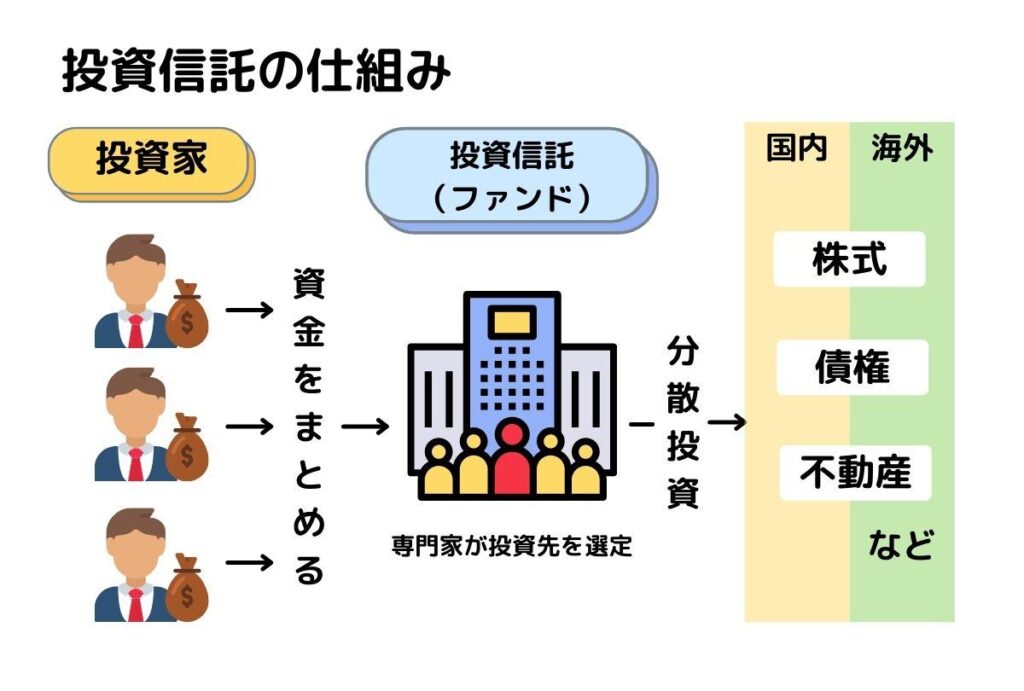

投資信託

投資信託とは、簡単に言うと投資家の皆さんから集めたお金を一つの大きな資金としてまとめ、運用の専門家が株式や債券、不動産などに投資をして運用する金融商品です。

そのため、投資信託ごとに、リスクの種類や大きさは異なります。

例えば、株式、不動産、債券に投資をしている投資信託の場合、それぞれのメリットを享受できる反面、抱えるリスクの種類も多くなります。

これらのリスクに対応するためには、目論見書などでリスクを説明している項目にも目を通し、ご自身が投資をする投資信託が抱えているリスクを把握しておくことが重要です。

また、これまで金融商品ごとのリスクを説明してきましたが、外国の金融商品に投資をしている場合、為替変動リスクやカントリーリスクも発生します。

特に新興国へ投資をする場合は、この影響を受けやすくなるため、新興国に投資をする際は注意が必要です。

リスク許容度別!オススメの投資方法

どういった金融商品に投資をするかは、投資する方の年齢や性格、年収・資産状況などによって異なります。

そのため、本章では3つの運用方針ごとに参考例をお話ししていきます。

安定成長型(リスク中、リターン中)

投資経験のあまりない方やリスクを抑えつつ安定的に資産を増やしたい方には投資信託での運用がオススメです。

投資信託とは、5章でもお話しした通り、投資家である皆さんから集めたお金を運用の専門家であるファンドマネージャーが代わりに運用をしてくれる金融商品です。

ただ、一言で投資信託と言っても種類も多いですし、リスク性の高い資産や地域に投資をしている場合は、当然リスクも高くなるでしょう。

結論から言ってしまうと、日経平均やS&P500などの指数に連動するように運用されているインデックスファンドに投資をするのがオススメです。

インデックスファンドは、日経平均株価やS&P500などの指数の動きに連動するように運用されているため値動きがわかりやすいことに加え、運用コスト(信託報酬など)が低い傾向にあるため長期間の運用にも適しています。

また、インデックスファンドに投資をするということは、指数(インデックス)を構成する銘柄群に分散投資することになり、リスクを低く抑える効果が期待できます。

例えば、日経225であれば、ファーストリテイリング(UNIQLO)やトヨタ自動車、ソフトバンクグループをはじめとした225の企業に分散投資ができるということですね。

ただ、一つの国の指数にのみ投資をしていると、その国の経済不安などにより資産を大きく減らしてしまう可能性があるため、私個人としては分散効果をより高めるために全世界に投資をしているインデックスファンドでの運用がオススメです。

インデックスファンドがオススメな理由のまとめ

- 資産状況の把握が容易にできる

- 手数料が低い傾向にある

- 幅広い銘柄に分散投資が可能

積極運用型(リスク大、リターン大)

投資の知識がありリスクを許容できる方で、運用で高いリターンを狙いたい場合は、以下の3つが投資対象としてオススメです。

- 株式

- 不動産

- 債券(低格付けのもの)

それぞれ順に説明していきます。

1.株式

企業は投資家からの資金を元に事業を行なって利益を生み、その利益の一部を投資家に還元していきます。

そして、企業は事業活動によって成長していくので、経営が順調であれば企業価値も高まっていきます。

つまり、株式に投資をする場合、経済や企業の成長によって株価の値上がり益(キャピタルゲイン)や配当益(インカムゲイン)が期待できます。

企業業績や景気に左右されるため、値動き(リスク)は大きくなりますが、その分高いリターンを期待できるのが魅力です。

また、海外の株式に投資をする場合、考慮しなければならないリスクの種類は増えますが、直近の成長率などを見ると海外の株式の方が相対的に期待リターンは高くなっています。

2.不動産

不動産を貸し出すことによって家賃収入を得ることができますし、経済成長によって不動産価値が上がれば売却益を得ることもできます。

また、相続税対策やインフレ対策、生命保険の代わりとして活用することもできます。

不動産の価格変動を受けるため、値動き(リスク)は大きくなりますが、不動産の賃料収入は債券投資などと比較すると相対的に高く安定した利回りが期待できます。

ただ、実際に不動産を購入するためには多額の資金や社会的な信用力が必要になることが多いため、誰でも簡単に購入することはできません。

現物の不動産を購入することができない場合は、不動産投資信託(REIT)に投資をすることで、間接的に不動産のオーナーになることができます。

株式と同様に海外の不動産に投資をする場合も、考慮しなければならないリスクの種類は増えますが、将来的に人口の増加の見込める地域などへ投資をする場合、国内の不動産に投資をするよりも大きなリターンを狙うことができるでしょう。

3.債券(低格付けのもの)

債券投資をすることで、投資家から資金を借り入れたい国や企業など(発行体)にお金を貸し出すことで保有期間中に定期的に利子を受け取ることができますし、満期時に元本(予め定められた金額)を受け取ることができます。

そのため、満期までに発行体が債務不履行(デフォルト)を起こさなければ、必ず投資した以上の金額を受け取ることができます。

※為替リスクのある商品に投資をしていた場合、 為替変動により損益がマイナスになることがあります。

ただ、債券投資は株式投資や不動産と比較するとリスクが低い傾向にある反面、期待リターンも低い傾向にあります。

そのため、債券投資で高いリターンを狙うためには、低格付け債券(ハイイールド債券)に投資することになります。

格付け(信用力)の低い国ほど未成熟であったり経済的に不安要素を抱えていることが多く、値動き(リスク)は大きくなりますが、格付け(信用力)が高い国と比較すると相対的に高い利回りが期待できます。

安全重視型(リスク小、リターン小)

セカンドライフに向けた資産維持期などに、資産を守るためにリスクを抑えて運用したい場合、以下の3つが投資対象としてオススメです。

- 投資信託(インデックスファンド)

- バランスファンド

- 債券(高格付けのもの)

それぞれ順に説明していきます。

1.投資信託(インデックスファンド)

投資初心者の方にもオススメしていたインデックスファンドですが、リスクを抑えて運用したい場合にもオススメです。

前述した通りインデックスファンドは対象とする指数の株式などに投資をしているため、分散効果を得ることができ、投資リスクを抑えることができます。

それに加えて、世界経済は平均すると年間6〜8%成長しているため、短期的には資産が目減りしたとしても長期的には大きな利益を狙うことも十分に可能です。

2.投資信託(バランスファンド)

バランスファンドとは、国内外の株式、債券、不動産等に分散して投資する投資信託のことで、ひとつのファンドで投資対象と地域の分散効果が期待できます。

インデックスファンドと比較すると運用コスト(信託報酬)はやや高めですが、複数の投資先に分散して投資しているため、インデックスファンドよりも安定した値動きが期待できます。

※必ずしもインデックスファンドよりも、安定した値動きになるとは限りません。

3.債券(高格付けのもの)

債券は前述したとおり、投資家から資金を借り入れたい国や企業など(発行体)にお金を貸し出すことで保有期間中に定期的に利子を受け取ることができ、満期時に元本(予め定められた金額)を受け取ることができます。

経済的に不安要素を抱えている低格付けの国ではリスクは高めですが、高格付けの国(アメリカ、スイス、日本)の債券の場合はリスクは低くなります。

現在はコロナウイルスなどの影響によって世界中が低金利ですが、それでも米国の金利などは1〜2%近いためリスクを抑えて投資をしたい方には人気が高いです。

日本の金利は世界的に見てもとても低いですが、国内にお住まいの方であれば為替リスクもないため、最もリスクが低い投資先となっています。

これまで紹介した商品の中では高格付けの債券が最も下落のリスクが小さくなっているため、資産を極力減らしたくない方には高格付の債券がオススメです。

まとめ

いかがでしたでしょうか?

投資には様々なリスクの種類があり、高いリターンを狙える投資ほどリスクが高い傾向にあります。

投資をする上でリスクは避けては通れませんが、今では100円から投資ができますし、NISAなどの非課税制度もあります。

社会や経済の発展に貢献できるのも投資の魅力の一つですので、まずは少額から気軽に投資をスタートしてみましょう。

主なリスクの種類

- 価格変動リスク

- 信用リスク

- 為替リスク

- 金利リスク

- カントリーリスク

投資商品ごとのリスク度合い

- 株式:低〜高

- 債券:低〜中

- 不動産:中〜高

リスクを軽減する3つの分散方法

- 資産の分散

- 地域の分散

- 時間の分散

投資商品ごとのリスクと、そのリスク軽減方法

株式投資

- 価格変動リスク

- 信用リスク

- 為替変動リスク(外国株式の場合)

- カントリーリスク(外国株式の場合)

リスク軽減方法

1.投資タイミングと投資対象である企業を分散してバランスよく投資する

不動産投資

- 価格変動リスク

- 金利リスク

- 空室リスク

- 家賃下落リスク

- 家賃滞納リスク

- 修繕リスク

リスク軽減方法

1.物件を見極めるスキルを上げて、できるだけ安く不動産を購入する

2.不動産の所有者や金融機関の担当者との交渉スキルを高め、有利な条件で不動産投資をスタートさせる

債券投資

- 価格変動リスク

- 信用リスク

- 金利リスク

- 為替変動リスク(外国債券の場合)

- カントリーリスク(外国債券の場合)

リスク軽減方法

1.世の中の金利の動き債券の格付けを確認する

投資信託

投資信託ごとにリスクの種類や大きさが異なる

リスク軽減方法

1.目論見書などに目を通し、自分が投資する投資信託のリスクを把握する

リスク許容度別のオススメ投資方法

安定成長型(リスク中、リターン中)

- 投資信託(インデックスファンド)

積極運用型(リスク大、リターン大)

- 株式

- 不動産

- 債券(低格付けのもの)

安全重視型(リスク小、リターン小)

- 投資信託(インデックスファンド)

- 投資信託(バランスファンド)

- 債券(高格付けのもの)

コメント