投資信託を保有していることで定期的に受け取れる分配金は、多ければ多い方が良いと思っていませんか?

たしかに投資家からすると、定期的に分配金を受け取れる投資信託は魅力的に感じますし、一昔前までは分配金を出しているものの方が圧倒的に人気が高かったです。

しかし、パフォーマンスに見合っていない分配金を出していることで、運用成績に悪影響を及ぼしてしまうファンドも少なくありません。

こちらの記事ではオンライン投資スクールで1万人以上の生徒に対して、資産運用の講義をしている弊社GFS(グローバルファイナンシャルスクール)の監修のもとで、分配金ありの投資信託の仕組みやポイントについて解説していきます。

本記事で解説するいくつかのポイントを抑えておくことで、過剰に分配金を出している投資信託を見極め、適切な範囲内で分配金を出している投資信託を購入できるようになります。

投資信託の分配金の仕組みや、分配金を出している投資信託を購入するポイントについて知りたい方は、ぜひ最後まで読み進めてください。

監修者:市川雄一郎

監修者:市川雄一郎

グローバルファイナンシャルスクール校長。CFP®。1級ファイナンシャル・プランニング技能士(資産設計提案業務)。日本FP協会会員。日本FP学会会員。 グロービス経営大学院修了(MBA/経営学修士)。

日本のFPの先駆者として資産運用の啓蒙に従事。ソフトバンクグループが創設した私立サイバー大学で教鞭を執るほか、講演依頼、メディア出演も多数。著書に「投資で利益を出している人たちが大事にしている 45の教え」(日本経済新聞出版)

公式X アカウント 市川雄一郎@お金の学校 校長

目次

1.投資信託の分配金とは?

投資信託の場合、株式投資における配当金とは異なり、受け取りの有無や頻度などをご自身で選ぶことが可能です。

しかし、場合によっては受け取り頻度なども、運用パフォーマンスに大きな影響を及ぼすこともあるため、基本的な仕組みについてしっかりと理解しておきましょう。

1-1 投資信託の分配金の仕組み

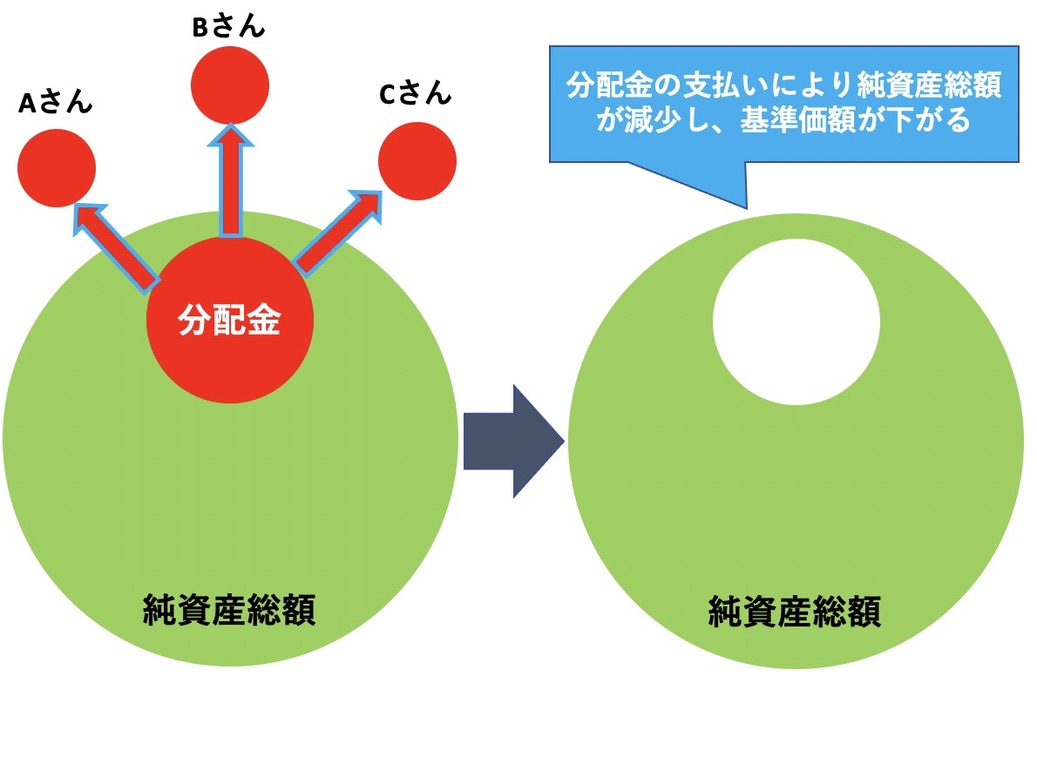

投資信託の分配金とは、ファンドが株式や債券、不動産などの運用で得た利益の一部が、決算日に投資家に支払われるものです。

銀行預金や債券の利息と同じように考えると、イメージしやすいかもしれませんね。

ただ、資産を保有中に得られる利益であるインカムゲインということは共通しているものの、投資信託の分配金の仕組みとは異なっています。

例えば、銀行預金や債券であれば、投資資金とは別に配当金や利息が支払われます。

投資信託の場合は分配金が支払われると、投資信託の純資産総額は支払われる分配金の分だけ減少してしまいます。

つまり、保有している投資信託の基準価額も、支払われた分配金の金額の分、下落するということになりますね。

1-2 分配金は1種類だけではない

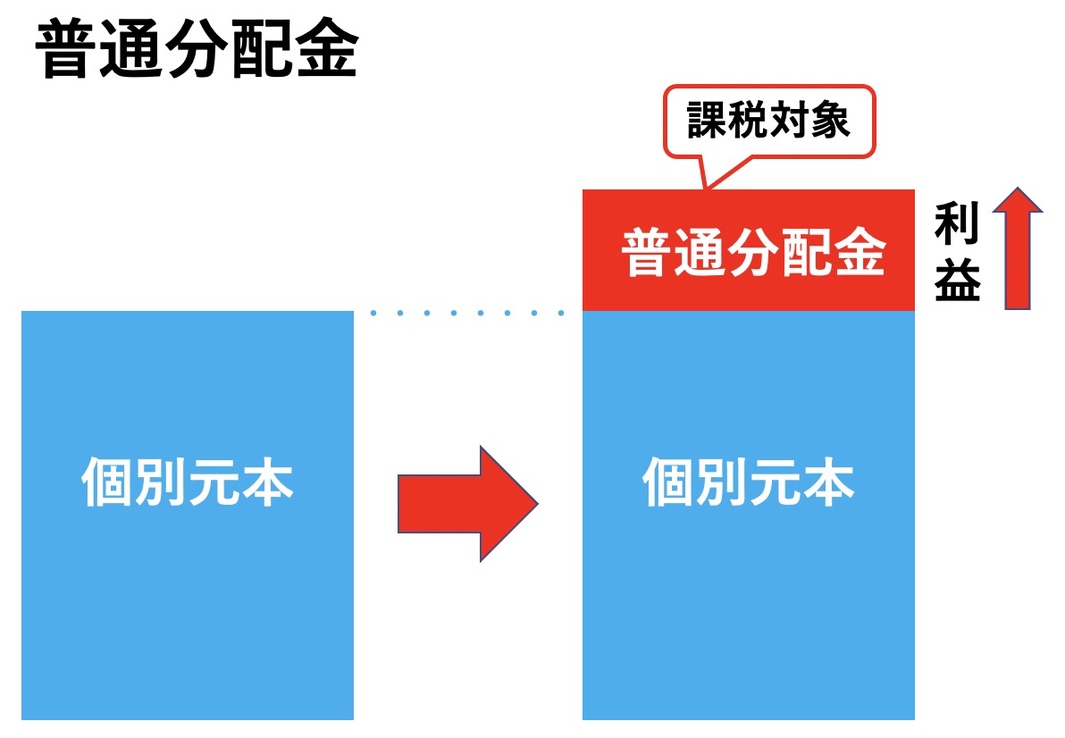

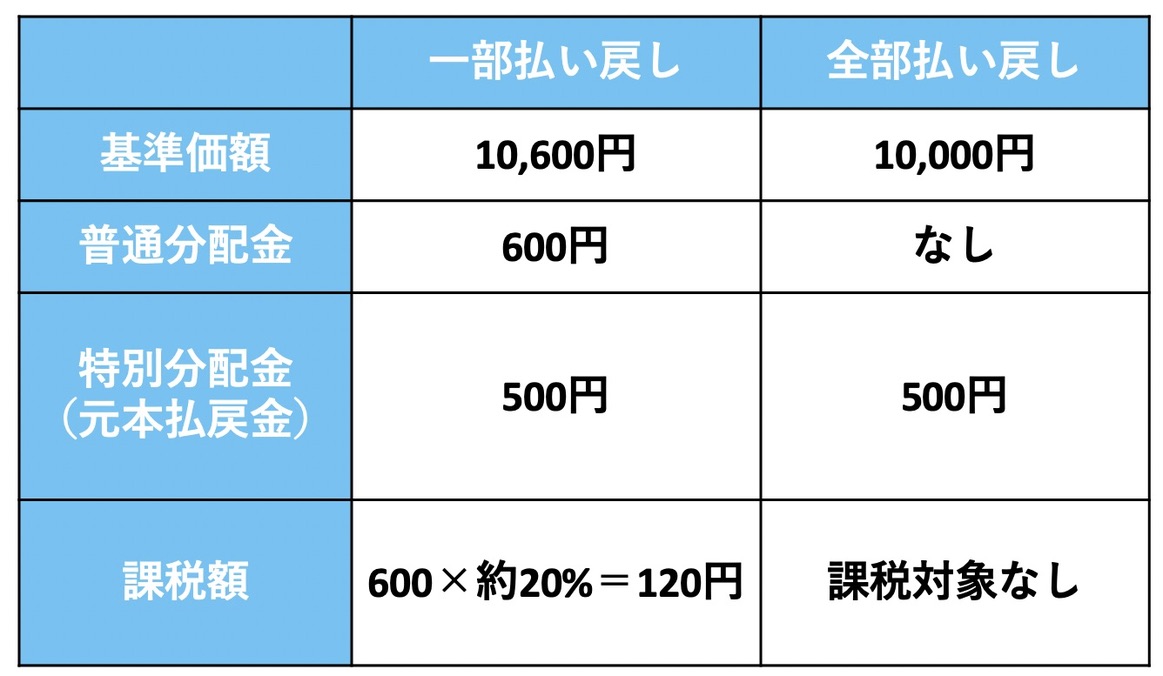

投資信託の分配金には、普通分配金と特別分配金(元本払戻金)の2種類があり、分配される仕組みや課税関係についても違いがあります。

例えば、普通分配金の場合、投資家である皆さんが購入してからの値上がり益(キャピタルゲイン)の中から支払われます。

つまり、普通分配金は投資家である皆さんの利益というわけですから、通常通り課税対象となりますね。

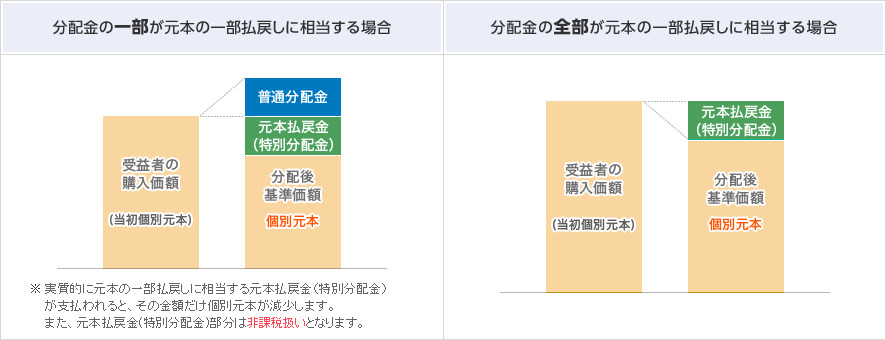

一方で、特別分配金(元本払戻金)は、利益が上がっていないにも関わらず支払われた分配金で、ただ手元に戻ってきたお金ということになります。

そのため、分配金における特別分配金の部分に関しては、課税対象ではありません。

出典:東京東海証券

ちなみに、以下の表は支払われた分配金のうち、特別分配金が一部と全部、それぞれの場合を表しています。

少し余談ですが、利益が出ていないにも関わらず、分配金が出ている状態をタコ足配当と呼びます。

タコ足配当とは、タコが空腹の場合に自分の足を食べてしまう習性を、ファンドが利益以上の分配金を支払うために資産を切り崩している、自らの資産を食べてしまうことの例えというわけですね。

2. タコ足配当になってしまった場合のデメリット

前章の最後に、ご自身の運用で利益が出ていないにも関わらず、支払われる分配金である特別分配金についても説明しました。

ここまでの話を聞いただけだと、特別分配金を受け取ったとしても、投資資金が手元に戻ってきただけだから、投資家個人として大きな問題はないのでは?と思ってしまう方もいるかもしれません。

ただ、それは大きな間違いです。

たまたま購入タイミングが悪くて特別分配金を受け取ってしまうことになったのであれば、問題ではありませんが、そうではない場合は気をつける必要があります。

理由には大きく分けて、以下の二つがあります。

2-1 投資家の解約が増加する可能性がある

ファンドが特別分配金を慢性的に出している、つまり運用成績が悪化している場合、投資家の解約件数が増加する可能性があります。

運用成績が悪化して解約件数が増加した場合、運用をしているファンドマネージャーは、解約による資金を確保するために、売却したくない銘柄を売却したり、買付したい銘柄を購入せずに資金を現金のまま保有することになります。

そのため、解約が増えれば増えるほどファンドマネージャーからすると運用の難易度が上がり、更に運用成績が悪化しやすくなるという悪循環につながります。

それに加えて、純資産総額が減少すると、ファンドの経費率が上昇する傾向にあると言われており、こちらもファンドの運用成績を悪化させる要因につながります。

特別分配金を支払うことだけでなく、投資家が解約することも純資産総額が減少する要因になることも抑えておきましょう。

2-2 購入手数料の分、実質的に損をしてしまう可能性がある

二つ目についてですが、購入時に手数料がかかる投資信託を購入していた場合であれば、手数料分は損をしてしまう可能性があります。※最近では、ノーロード(購入時の手数料が無料)の投資信託も多くあります。

例えば特別分配金を利用して、再度同じ購入時の手数料が3%の投資信託を購入しようと思った場合、手数料(3%)が差し引かれた97%が残高に追加される形になります。

(例)

・投資信託 (購入時手数料率3%)

・元本払戻金 10,000円

・反映残高 10,000円 −(10,000円×0.03)=9,700円

ご自身の投資タイミングがよくなかった場合などであれば問題は少ないかもしれませんが、特別分配金を慢性的に出している投資信託は、可能な限り選択肢から外すのが無難でしょう。

3 決算頻度による分配金や投資方針の違い

投資信託も一般の企業と同様に、一定期間の収支を計算し、損益を算出することで資産状況などを明らかにする決算があります。

上場している企業の場合は、年4回の開示が義務付けられていますが、投資信託の場合はファンドごとに異なり、年に1〜12回など様々です。(毎月・隔月・四半期・半年・年一)

そして、この決算の頻度には、投資方針の違いも反映されています。

これまでは、お金に余裕のある高齢者が投資家層のメインでプラスαの収入が欲しかったことから、決算頻度の多い投資信託が人気だったんだね。

それ以外に、販売側が売りやすかったことも理由の一つだよ。

以下は、決算頻度別の投資信託の本数ですが、これまではお金に余裕のある高齢者が投資家層のメインで定期的なプラスαの収入が欲しかった事や、販売側が売りやすかったこともあり、決算頻度が多い(分配金の支払われる頻度が多い)ものが人気が高い傾向にありました。

3-1 決算頻度が年に6・12回

決算が毎月・隔月のファンドの場合、長期にわたって安定的に分配金を支払うことを目的としているため、国内や先進国の大型株や高配当株、債券や不動産などを中心に投資をしているものが多いです。

そのため、世界情勢の影響を受けやすく、値動きが荒くなりやすい株式や新興国の資産の組み入れ比率が低い傾向にあります。

ただし、長期にわたって安定的に分配金を支払うことを目的としていたとしても、投資方針が安定型とは限りません。

それに加えて、分配金を支払うことの優先順位が上がりすぎて、運用成績が良くないにも関わらず分配金を支払っている状態が慢性化してしまっているものもあるので、注意しましょう。

3-2 決算頻度が年に2・4回

決算が四半期に一度、または半年に一度のファンドの場合、投資対象はファンドによって多種多様で、運用の成績に応じて分配金が支払われるものが多い印象があります。

分配金の実績などを調べるとおおよその傾向を掴むことができますが、運用成績によって分配金の金額が大きく変わり、場合によっては支払われないこともあります。

過剰に分配金を支払っているファンドの場合、ファンド全体の純資産総額(運用資金)が徐々に減少してしまう恐れがあるので、状況に応じて分配金の額を減らしてくれるのは、見方によってはメリットとも言えますね。

3-3 決算頻度が年に1回

決算が年に一度のファンドの場合、ファンド側からすると、本来支払うはずだった分配金を1年間にわたって投資資金にまわすことができます。

その結果、複利の恩恵を受けることができるため、投資効率が良いとされています。

ここまでお話しした中でお気づきの方もいるかもしれませんが、分配金が支払われる頻度が低いほど投資効率が上がりやすいということですね。

一方で長期的な目線での成長を重視している傾向が強いことから、利益が十分に出ているにも関わらず、分配金が支払わないファンドも珍しくありません。

そのため、分配金を受け取りたいという希望が強い方は、事前に傾向など調べておくか、選択肢からは外しておくのが良いでしょう。

4.「分配金あり」と「分配金なし」結局どちらがいいの?

前の章で分配金が支払われる5つの頻度の違いなどについてお話ししてきましたが、それに加えて、決算の際に分配金を受け取らず、受け取るはずの分配金で自動で同ファンドを買い付ける再投資型というものがあります。

どちらにもメリット・デメリットがあるので、ご自身のライフスタイルなども加味した上で分配金の頻度などは判断しましょう。

4-1 定期的な収入が欲しい場合は分配金ありを選ぼう

あくまで一例ですが、主な収入が公的年金だけの退職世代にとっては分配金ありの投資信託も一つの選択肢となります。

特に最近では、上記のような退職世代をターゲットとするために、公的年金が支給される偶数の月ではなく、奇数の月に分配されるように設定された年6回分配金が支給されるもの(隔月の決算型)も増えてきていますね。

ただし、分配金を受け取るということはファンドの純資産総額の減少にもつながるので、投資効率の低下にもつながってしまう恐れがあります。

そのため、定期的にインカムゲインを受け取りたいという希望はあるものの、ある程度手元資金に余裕があり、正直使い道がないという方は分配頻度の低い投資信託を選択するのも良いでしょう。

また、全ての投資信託が該当するわけではありませんが、運用内容が同じ商品でも「AA投資信託 毎月分配型」、「AA投資信託 年二回決算」のように決算頻度が異なるものもあるため、購入の前に確認してみるのも良いでしょう。

4-2 長期での運用・資産形成を目指す場合は再投資型(分配金なし)を選択

こちらの見出しにもなってますが、以下の3つのうち当てはまるものが多ければ多い人ほど、再投資型を選択するのがオススメです。

- 長期的な視野で運用を考えている

- 投資資金が少ない

- 分配金を受け取っても使い道がない

なぜなら、分配金を受け取らない方が投資効率は良くなるため長期視点では有利になりますし、分配金を定期的に受け取りたいという希望があったとしても、投資資金が少なければ恐らく期待するようなインカムゲインを受け取ることは難しいからです。

そのため、上記に当てはまる方は、複利効果の恩恵を受けられる強みを活かせる再投資型を選択するのがオススメです。

ただ、再投資型の投資信託は、複利効果の恩恵を受けることができる一方で、マイナスの要因も受けてしまうというデメリットもあります。

例えば、基準価額が上昇しているのであれば通常よりも高いリターンを狙うことができますが、反対に下落している場合、本来は分配金として受け取って利益が確定した分も投資に回しているため、分配金を受け取った場合よりもマイナスの金額は大きくなります。

長期的な視点で見たときには、決算頻度や分配金の少ないファンドを選ぶ方が投資効率は上がりやすいですが、そのようなデメリットがあることは頭に入れておきましょう。

5.特別分配金(元本払戻金)を出しにくい投資信託の4つの見極めポイント

この章では分配金ありの投資信託を購入する際に、特別分配金(元本払戻金)を出しにくい投資信託の見極める3つのポイントについて解説します。

4つ全て満たしていなかったとしても、最低2つでも満たしていれば無難と言えるでしょう。

また、分配金の頻度が少ないものを選ぶのもポイントになりますが、これまでに再三お話ししてきたため、今回は割愛します。

5-1 純資産総額の推移

健全に運用ができている投資信託の見極めポイントとして、純資産総額の推移を見ておくことは非常に重要です。

そして、純資産総額の推移と表現しているように、単純に純資産総額の金額だけを見ればいいわけではありません。

あくまで目安ですが、純資産総額が500億円以上で、直近3〜5年程度で見たときに増加傾向か、もしくは減少傾向であるかを見ておくと良いでしょう。

純資産総額が減少している投資信託に投資をしたいと思った場合は、そのディスアドバンテージを覆せるくらいの投資理由が、自分の中にあるときだけにする必要があります。

決して、「雑誌で見たから」、「お世話になっている〇〇さんに勧めれらたから」などの理由で購入しないようにしましょう。

5-2 分配金利回りが適切な範囲内か

特別分配金は利益が出ていないにも関わらず、支払われる分配金ということをお話ししてきました。

そのため、しっかり利益を上げられているファンドを選ぶことが重要だということは、この記事をここまで読まれた方はなんとなく想像がつくかと思います。

ただ、利益を上げていることと同じくらい、分配金をどれほど出しているかも重要で、皆さんの生活に置き換えていただけると分かりやすいと思います。

例えば、高収入な方であったとしても、支出が多ければ手元にお金は残りませんし、場合によっては借金をしてしまうかもしれません。

反対に、収入が少ない方の場合でも、支出が適切な範囲内であれば手元にお金は残ります。

少し話がそれましたが、投資信託に置き換えた場合、リターンと分配金利回りを比較した際に、分配金利回りがリターンを上回っている、もしくはほとんど差がないという場合は注意が必要です。

※分配金利回り=分配金÷投資金額

何度も言っているように、単年であれば問題はないかもしれませんが、慢性的にそのような状態であれば投資候補からは外すのが無難でしょう。

5-3 インベスターリターンが分類平均以上

分配金を老後の生活資金の足しにしたいなど、長期的に投資信託を保有していきたいという場合は、インベスターリターンが同様のファンドと比較した際に平均以上のものを選ぶのが良いでしょう。

期間としては5〜10年以上の期間で平均を上回っているものを選ぶと、今後も安心して保有しやすいかと思います。

ちなみに、リターンを図る指標としては、トータルリターンの方が一般的に用いられることが多いです。

しかし、投資信託は購入するタイミングによってもリターンは大きく異なるため、より厳しく絞り込むために、インベスターリターン(投資家が得られた平均的なリターン)で判断するのが個人的にはオススメです。

ウエルスアドバイザーなどの金融情報サイトで、上記のような絞り込みなどは無料で簡単に行うことができます。

5-4 信託報酬が分類平均以下

投資信託には、購入時・保有時(信託報酬)・売却時(信託財産留保額)の3つのタイミングで手数料がかかります。

購入時や売却時の手数料にも注意して欲しいのですが、それ以上に気をつけて見たいただきたいポイントは、保有時にかかる信託報酬という手数料です。

なぜなら、購入時や売却時にかかる手数料はそれぞれ支払うのは一度だけですが、信託報酬は毎年保有資産から差し引かれます。

分配金ありの投資信託を選ぶ時だけでなく、再投資型の投資信託を選ぶ際のポイントにもなりますが、長期的に保有するのであればこちらも意識しておいた方が良いでしょう。

あくまで目安ですが、リスク資産の比率が高いものであれば1.5%前後、債券などのリスク資産の比率が高いものや、様々な資産を組み合わせたバランス型のファンドであれば0.7〜1%前後の範囲内で選ぶのがおすすめです。

6.分配金ありの投資信託オススメベスト3

この章では、筆者がオススメの分配金ありの投資信託を3つ紹介します。

この章で紹介する投資信託は、前章で紹介したポイントを複数満たしていますが、皆様に推奨するわけではありません。

そのため、仮に皆さんが興味を持った場合でも、必ずご自身で内容を精査した上で購入するようにしてください。

また、分配金の支払い頻度が多い投資信託は、分配金の支払い頻度が少ないものや再投資型と比較すると、長期間での資産形成にはあまり適していません。

そのため、長期的な運用で資産形成を考えている方は、可能な限り分配頻度が少ない投資信託を選ぶのがオススメです。

6-1 AB(アライアンス・バーンスタイン)・米国成長株投信Bコース(H無) 分配金( 年2回)

こちらのファンドは、A〜Dまでの4つのコースがあり、為替ヘッジの有無や分配金の頻度が異なっており、年2回の他に毎月分配型のものもあります。

主な投資対象は米国株ですので、米国経済に大きく影響されてしまうというデメリットはありますが、米国経済は高い成長率を誇っており、今後も期待が持てます。

米国一国にリスクが固まってしまうというリスクも当然ありますが、長期的に見ればそのデメリットを十分に補えるほどの成長性があるでしょう。

また、為替ヘッジの有無についてですが、費用を支払って為替ヘッジをしても完全に為替リスクを抑えることはできませんし、為替差益を得るチャンスを失ってしまう可能性があるので、個人的には為替ヘッジなしを選択することが多いです。

ただし、為替ヘッジありを選択する場合は為替リスクがあることを考慮して現金比率を高めるなど、万が一のリスクなどに備えましょう。

そして、分配金の頻度に関しては、毎月分配型などの多分配型のファンドは分配金の支払いが運用成績の悪化につながる恐れもあるため、分配金なしのこちらのコースを選択しています。

ちなみに、分配利回りはそれほど高くはないため、どちらかというと長期的な値上がり目的で投資をするのが良いでしょう。

コースの選択については、ご自身のライフスタイルやリスク許容度に応じて、検討してみてください。

6-2 グローバル・バリュー・オープン 分配金( 年2回)

こちらのファンドは、主に日本・アメリカ・イギリスなどの国内外の中・大型株を中心に分散投資をしています。

運用スタイルは、成長性の高い銘柄に投資をするグロース投資ではなく、企業の投資価値と比較した際に株価が割安と判断される銘柄に投資をするバリュー投資を基本としています。

先ほど紹介したものと比較すると成長率は劣りますが、より多くの地域の株式に分散投資をしていることに加え、為替ヘッジも状況に応じて柔軟に行っているため、比較的安心して保有することができるでしょう。

6-3 三井住友・配当フォーカスオープン 分配金( 年1回)

こちらのファンドは国内の株式に投資をし、中長期的な株価の成長と配当収入によるリターンを狙っており、組み入れ銘柄には、KDDIやトヨタ自動車、伊藤忠商事などがあります。

組み入れ銘柄の約70%は、企業が発表している配当関連の指標などを重視しており、組入比率上位の企業の配当利回りを見ると平均3%前後となっています。

投資対象が国内の株式のみという点や、運用スタイルがバリュー投資ということから、信託報酬は分類平均よりも低めになっているのも魅力的です。

国内の株式のみで運用しているため、為替リスクはありませんし、日本にお住まいの方であれば情報を得やすいため、海外の株式と比べると心理的な安心を得やすいのも特徴ですね。

今回紹介した3つのファンドは平均以上にリターンが出ている反面、債券などを組み入れたファンドなどと比較すると値下がりリスクが高めになっています。

そのため、ご自身のリスク許容度などに応じて運用リスクと分配金のバランスを考えた上で、投資先を決定するようにしましょう。

これから投資信託を始めようと考えている方は、ぜひご覧ください。

→ 無料オンラインセミナーの視聴はこちら

7.まとめ

投資信託の分配金の2つの種類

- 普通分配金( 課税対象)

- 特別分配金(非課税)

分配金あり・なしを選択する際のポイント

- 定期的な収入(インカムゲイン)を得たい場合は分配金あり

- 資産形成を目指す場合は再投資型(分配金なし)

特別分配金が支払われにくい投資信託を見極める4つのポイント

- 純資産総額の推移が一定以上かつ、増加傾向にある

- 分配金利回りが適切な範囲内にある

- インベスターリターンが分類平均以上

- 信託報酬が分類平均以下

コメント