・増税

・老後2,000万円問題

・年金の減少

・社会保険料負担の増加

このような話しばかり聞いて自分の将来に不安が募りませんか。その対策として国は投資を推奨しているけれど、投資をする必要性は本当にあるのか、貯金で十分ではないのか、と思う人もいるかもしれません。結論を申し上げると投資をする必要性はあります。

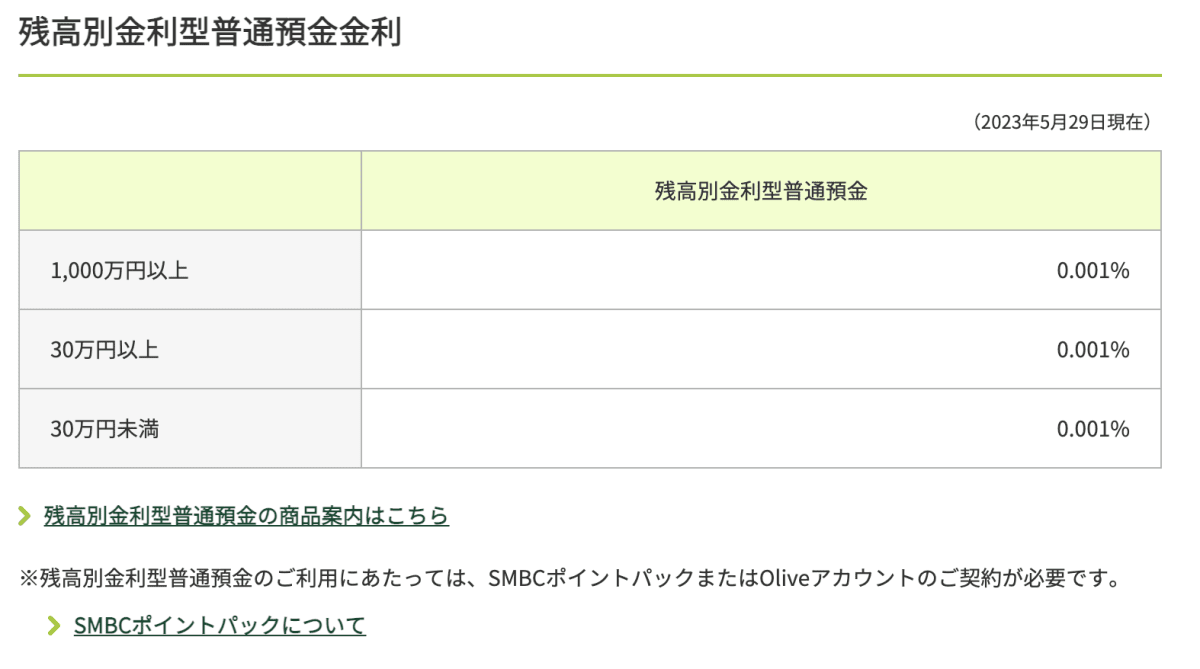

なぜなら預金は増えるスピードも遅く、老後を迎えるまでに、お金の準備が間に合わない可能性もあるからです。現在の普通預金の金利は0.001%で例えば100万円を預けたとしても1年で10円しか増えません。

出典:三井住友銀行

出典:三井住友銀行

これらのことから投資を行う方がお金が増えていく可能性が高いということがわかっていただけると思います。

さらに最近はiDeCoやNISAを国が推奨していますよね。NISAに関しては制度の見直しがされて、2024年から新NISAへと非課税枠を増やすことにしました。これは老後の資金は年金でまかなえないから、自分たちで準備してほしいと言っているように筆者は聞こえます。

老後の資金だけでなくとも、お金を増やしたいということであれば、国が言うように投資を併用すれば、それは可能です。

例えば

・金利が7%の投資商品を毎月1万円分ずつ10年買う

・普通貯金(預金)で毎月1万円ずつ10年貯める

上記の場合の条件でシミュレーションをしたとします。

・10年後投資をした場合:173万円

・10年後普通預金をした場合:120万円

となります。なぜこうなるのかこちらは1章で詳しく説明しますが、投資をした方が預金または貯金をするより増えているということは明らかですね。

この記事では

・投資をする必要がある9の理由

・実際に投資に取り組んだ人の経験談

・投資に関するよくある質問

について解説していきます。投資の必要性について少しでも感じていただけたら幸いです。

監修者:市川雄一郎

監修者:市川雄一郎

グローバルファイナンシャルスクール校長。CFP®。1級ファイナンシャル・プランニング技能士(資産設計提案業務)。日本FP協会会員。日本FP学会会員。 グロービス経営大学院修了(MBA/経営学修士)。

日本のFPの先駆者として資産運用の啓蒙に従事。ソフトバンクグループが創設した私立サイバー大学で教鞭を執るほか、講演依頼、メディア出演も多数。著書に「投資で利益を出している人たちが大事にしている 45の教え」(日本経済新聞出版)

公式X アカウント 市川雄一郎@お金の学校 校長

投資をする必要性がある9の理由

冒頭では預金ではお金が増えにくい、投資の方が早くお金が増えるということを少し説明させていただきました。この章では冒頭の説明をもう少し詳しくするのと下記の投資をする必要性がある9の理由についてもお話させていただきます。

- 預金や貯金だけではお金が増えない

- インフレリスクにより現金が目減りする

- 年金だけで生活できることが保証されていないし退職金は減っているので国も投資を推奨している

- 税金と社会保険料負担は年々増えて給料の手取りが減っている

- 賃金はほとんど上がらない

- 長寿化により生きていくお金が必要

- 投資人口は年々増加・投資をしない人との差が広がる

- 給料より投資のほうがお金が早く増える

- 株式投資が過去約200年間でリターンが一番高いと証明されている

それぞれ解説していきます。

9つも理由があるなんてとにかく投資をしないとヤバいってことだね

預金や貯金だけではお金が増えない

残念なことに今の日本では貯金だけでは資産を作ることはできません。なぜなら普通預金の金利は現在たった0.001%だからです。0.001%の場合、100万円を預けても1年間で10円しか増えません。 更にATMで一回お金を引き出すと、時間帯によっては110円〜220円の手数料が取られます。これにより、1年間預けてようやく得た10円が引き出し一回の手数料で赤字になってしまうのです。

ではなぜ金利が下がっているのに貯金だけをしている人が多いのでしょうか。大して増えない金利と手数料で赤字になってしまうのに、どうして日本人が投資に中々手を出さないのでしょうか。

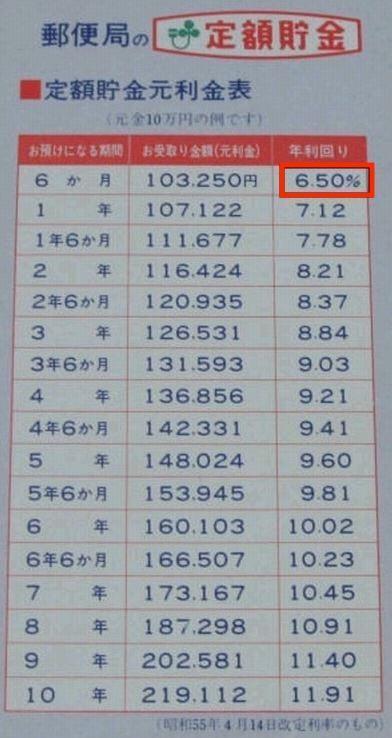

それには理由があります。例えば1990年代までは郵便局の定期貯金を利用すると最低でも金利が6.5%もつきました。100万円を預けると、下記の表によれば6ヶ月で32,500円増えます。つまり昔は投資をしていなくても貯金さえしていればお金が増えていたのです。

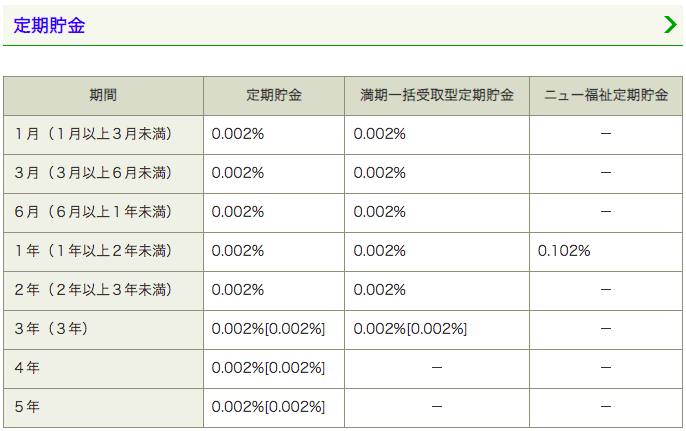

そして現在は郵便局の定期貯金の金利は0.002%にまで下がっています。

出典:ゆうちょ銀行

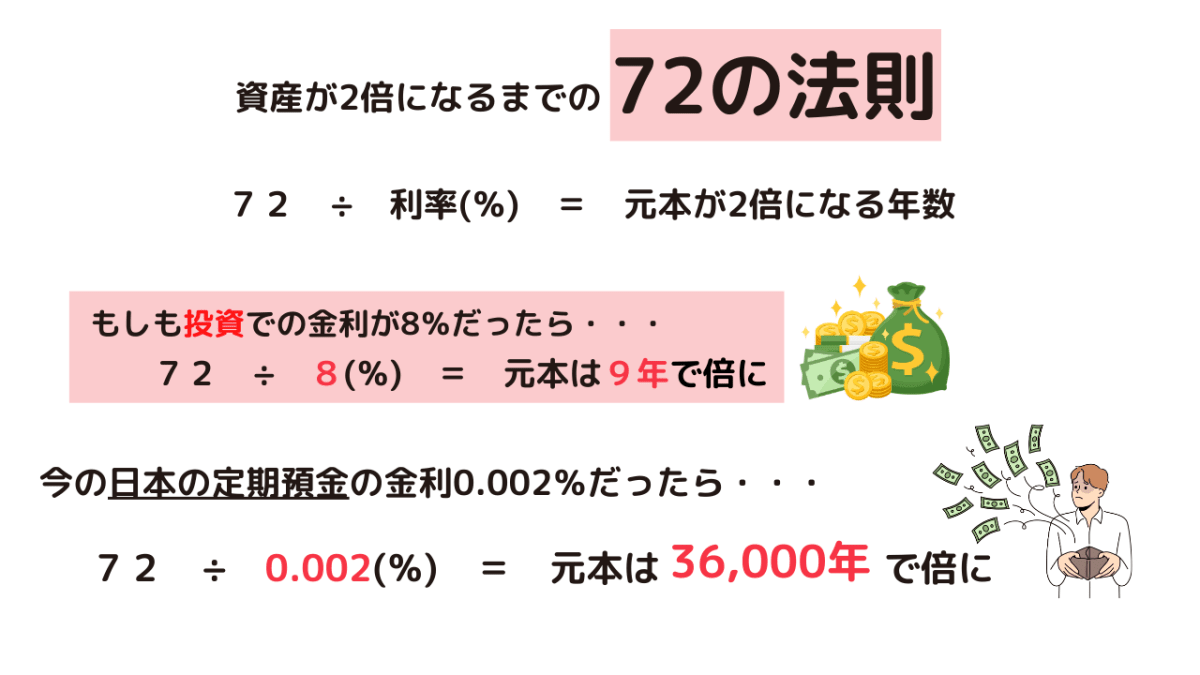

ここで、お金が2倍に増えるまでにかかる期間を計算する公式【72の法則】というものがあって、その公式が下記です。

72の法則とは?

72÷金利≒お金が2倍になる期間

出典:知るぽると

定期貯金の金利0.002%を、72の法則の公式に当てはめて計算してみると、資産が2倍になるまでには

なんと3万6千年という時間がかかります。

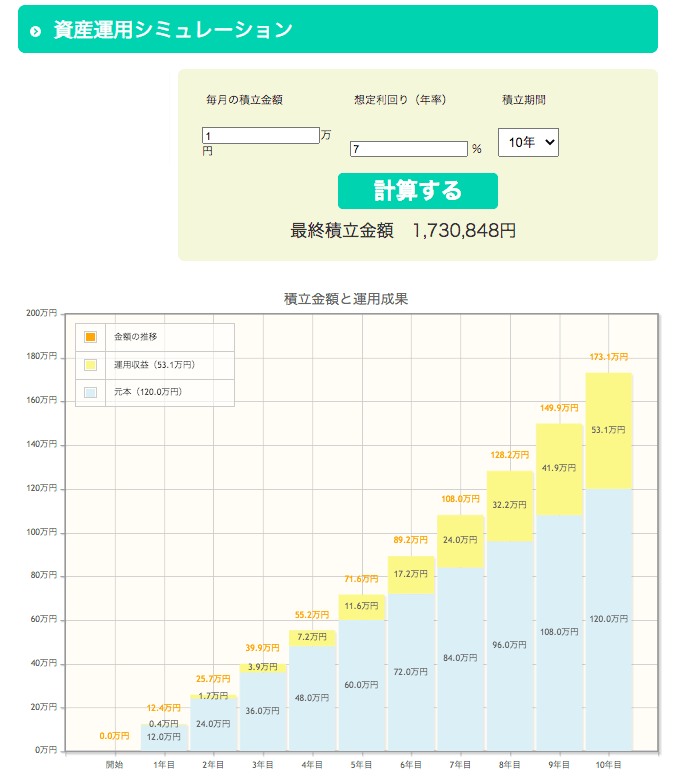

更に下記3パターンの場合のシミュレーションをしてみました。

・金利が7%の投資商品を毎月1万円分ずつ10年買う

・普通貯金(預金)で毎月1万円ずつ10年貯める

・定期貯金(預金)の金利0.002%で毎月1万円ずつ10年貯める

そして結果は

・投資をした場合:173万円

・普通預金をした場合:120万円

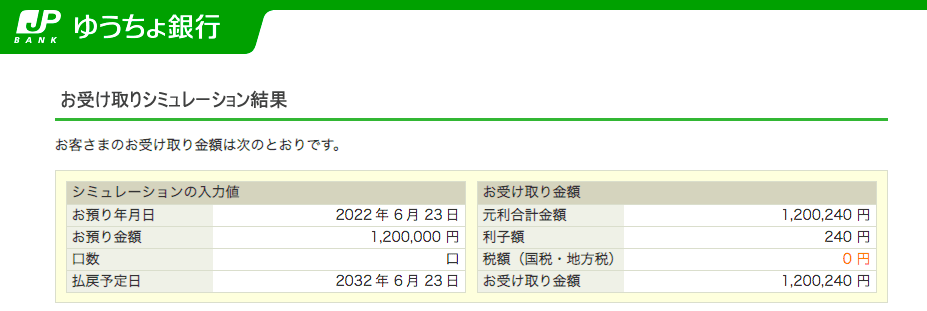

・定期貯金をした場合:120万240円

となりました。シミュレーションの結果の画像が下記です。

【金利7%の投資商品を毎月1万円を10年買った場合】と

【普通貯金(預金)で毎月1万円ずつ10年貯めた場合】

【定期貯金(預金)の金利0.002%で毎月1万円ずつ10年貯めた場合】

貯金だけした場合は10年で120万円、定期貯金をした場合は120万240円、投資商品を買った場合は、約173万円となる結果になりました。10年で53万円の差がでました。この結果を保証することはできませんが、投資のほうがお金が増えやすいことはわかっていただけたと思います。

これらのことから貯金だけではいつまで経ってもお金が増えていかないことがわかっていただけると思います。

インフレリスクにより現金が目減りする

インフレリスクによって将来の現金の価値が減る可能性があります。インフレとは、物の値段が高くなり、お金の価値が下がる事です。例えば2022年4月からは、1本10円の『うまい棒』が12円へと20%の値上げとなりました。今まで10円で買えていたものが12円のお金を出さないと買えないという状態の事です。

うまい棒イラスト出典:イラスト素材365日

うまい棒イラスト出典:イラスト素材365日

そして2023年6月から東京電力は電気代を平均15.9%の値上げをすると発表しました。こうしたこともインフレといえます。ではなぜインフレするのかというと日本銀行がインフレ率を毎年2%上げることを目指しているからです。つまり毎年2%お金の価値を減らすのが目標であるともいえます。

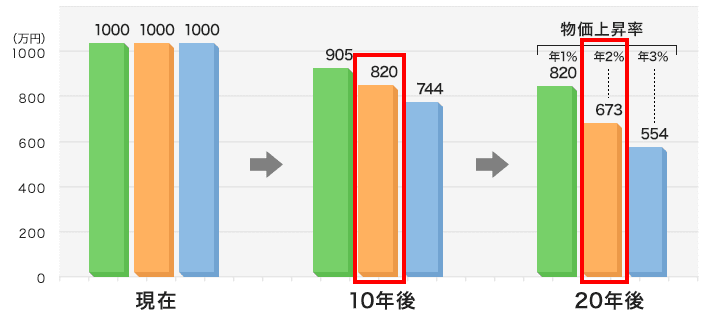

そしてこのインフレ時代に一番弱い資産が【現金】ということになります。例えば1000万円を貯金したままでいる場合、インフレ率2%で計算すると10年後は820万円に、20年後は673万円になってしまい現金の価値がどんどん減っていってしまいます。

出典:北國銀行

インフレ対策をするためにも投資が必要です。そして物の値上がり以上のリターンを得られる可能性が高いのも投資なのです。

年金だけで生活できることが保証されていないし退職金は減っているので国も投資を推奨している

政府はiDeCo(イデコ)やNISAといった税制優遇を行ってでも国民に投資をさせたい=自分で老後資金を用意してほしいと考えています。今や人生100年時代と言われ、長生きをするのがリスクと言われることもあります。長生きリスクの根源は、老後の資金不足にあります。

働き世代の私たちは、自分たちで老後の資金を用意しなければいけません。

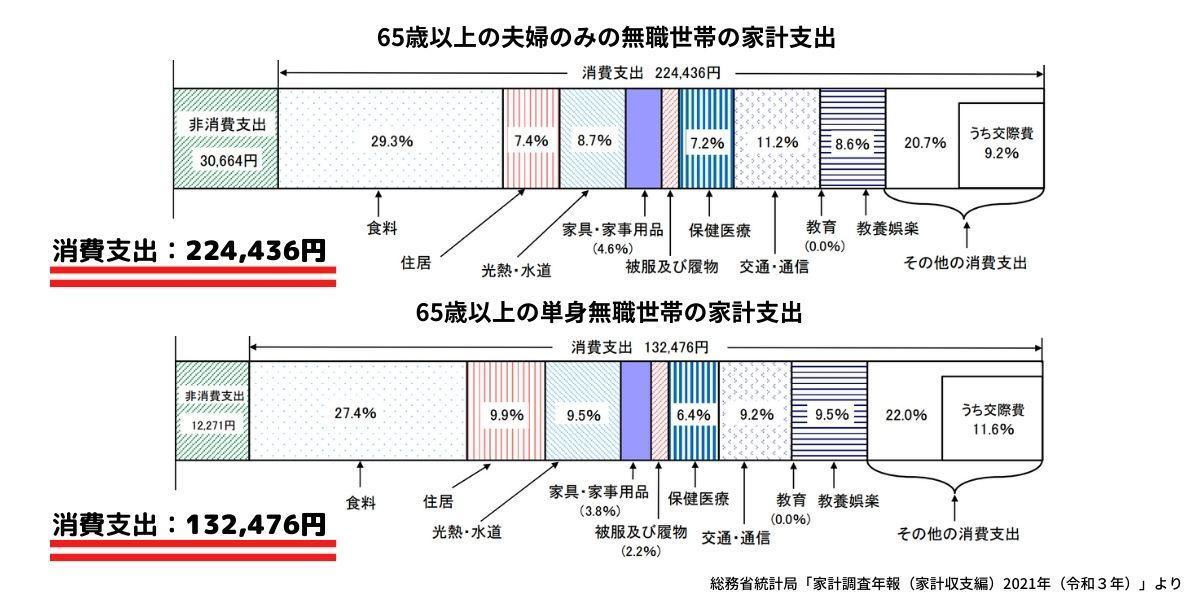

総務省統計局のデータ(下記参照)によると、老後資金として必要な生活費の月平均額は「65歳以上の夫婦のみ無職世帯は224,436円」、「65歳以上の単身無職世帯は132,476円」となっています。これらの月平均額が老後に生きる年数分必要であると想定できます。

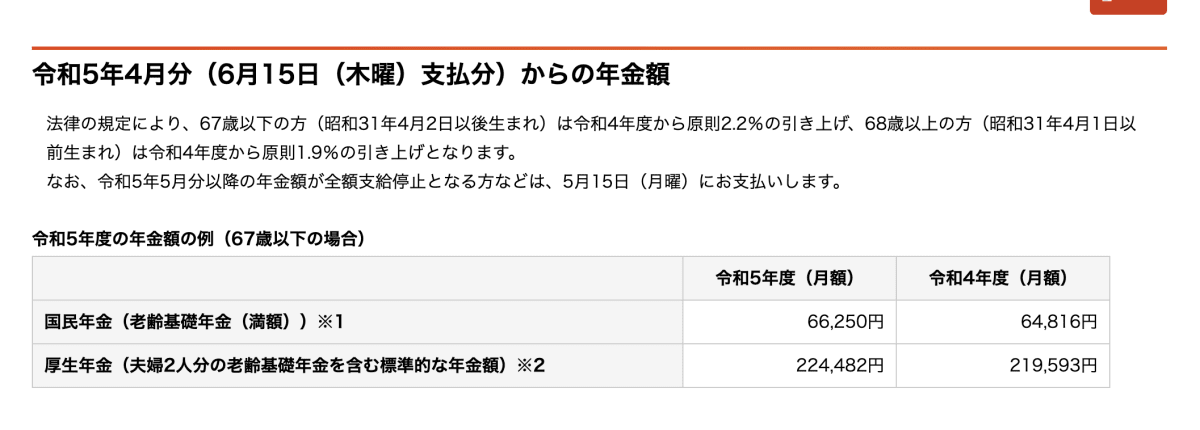

下記は令和5年4月分からの67歳以下の方の場合の年金支給額の例です。国民年金の場合66,250円、厚生年金の場合は夫婦2人分で224,482円となっています。

出典:国民年金基金

総務省統計局のデータ(下記参照)の、老後資金として必要な生活費の月平均額の「65歳以上の夫婦のみ無職世帯の224,436円」、は令和5年4月分からの67歳以下の厚生年金夫婦2人分224,482円で、ギリギリまかなえる計算になります。しかし夫婦二人国民年金しかもらえない場合は生活費をまかなえません。

さらに退職金に期待するとしても、退職金も年々減っているし、もらえる人も少なくなっています。

厚生労働省の調査によると、2003年の平均退職給付額は2,499万円でしたが、

2018年には1,788万円にまで減っています(就労条件総合調査より)。

老後資金を自分で準備をするとして、現在銀行にお金を預けても定期預金の場合、先程も申し上げましたが、金利は0.002%です。100万円を1年定期預金にした場合、たった20円しか増えません。これでは現金を貯金するだけで老後資金を用意するには限界があります。だから投資で増やす必要があります。

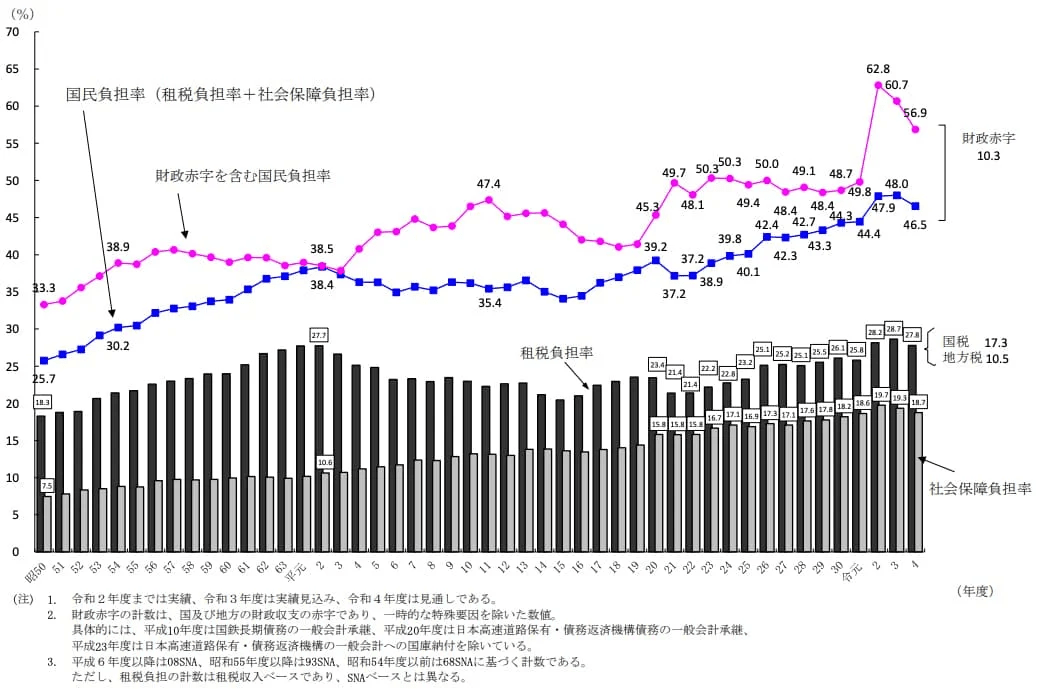

税金と社会保険料負担は年々増えて給料の手取りが減っている

私たち国民の税金と社会保険料負担は年々増えています。それは下記の財務省「負担率に関する資料」のグラフをみていただけるとおわかりいただけると思います。

下記に主な年度の負担率を取り上げてみます。

・1999年度(平成11年度) 35.4%

・2009年度(平成21年度) 37.4%

・2019年度(令和元年度) 44.4%

・2020年度(令和2年度) 47.9%

・2021年度(令和3年度) 48.1%

・2022年度(令和4年度) 47.5%(実績見込み)

・2023年度(令和5年度) 46.8%(見通し)

1999年から2023年の24年の間に国民負担率が下がることは全く無く、毎年増加していることがわかります。例えば年収が400万円の場合、2023年度の見通し負担率が46.8%で計算しますと、1,872,000円が税金と社会保険料で天引きされて2,128,000円しか自分に使えるお金が残らないということです。

約半分も税金と社会保険料で引かれてしまいますと、貯金に回せるお金もあるかどうかという人も出てくると思います。ですから節税をしたり、投資でお金を増やしていかなければ手取りは減らされる一方なのです。

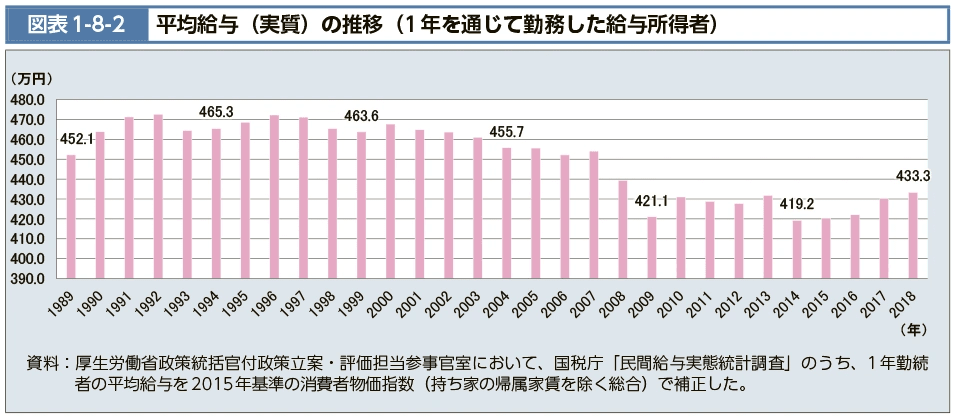

賃金はほとんど上がらない

働いている皆さんは毎年お給料が上昇していますか。上昇される人もいるかと思いますが、急にたくさん上がるという人は少ないと思います。下記は約30年の平均給与の推移です。

出典:平均給与(実質)の推移(1年を通じて勤務した給与所得者)|令和2年版厚生労働白書-令和時代の社会保障と働き方を考える-|厚生労働省

これをみてみますと分かる通り、右肩上がりに給与は上がっていないのが見て取れます。毎年給与が昇給する会社に勤めていない限り、スキルアップをして転職するなどでしか給与があがる見込みは少ないと見てよいでしょう。

誰もが転職して給与が上がるとは限りませんから、今手元にあるお金から投資をして増やしていく選択肢もとることができます。

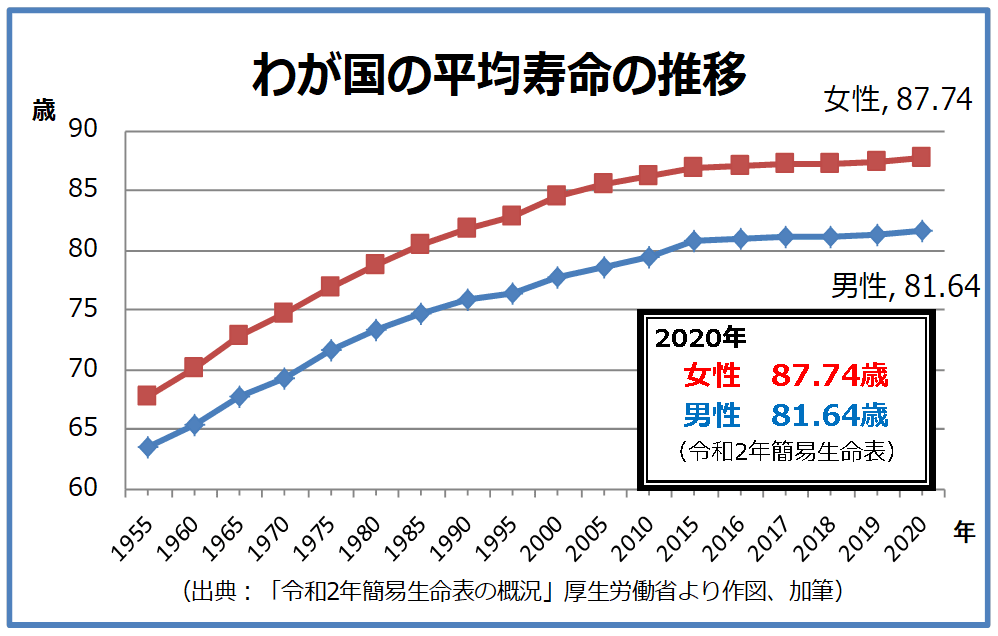

長寿化により生きていくお金が必要

私たち日本人は平均寿命が伸びています。それにより生活の支出や医療費、介護費などが増える可能性が考えられます。その分も加味して老後資金を作っておくと安心です。下記の平均寿命の推移をみていただきますと寿命が伸びているのは一目瞭然ですね。

現時点で貯金で十分な備えができていないのであれば、投資も併用して長生きリスクを生き抜く資金を作っていくことは可能ですので、ぜひ考えてみてほしいです。

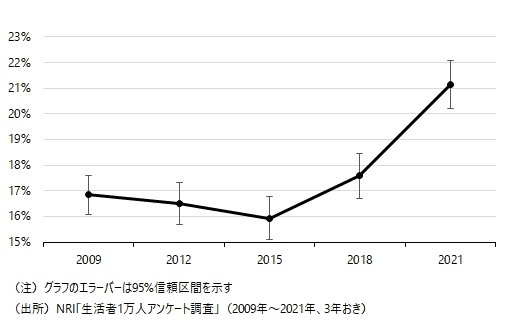

投資人口は年々増加・投資をしない人との差が広がる

2015年ごろから投資をしている人口は実は増えています。さらに新型コロナウイルスの影響で投資をしている人が増え続けています。今後、数年間の間に投資をしている人と、していない人の資産の差は増えていくと考えられます。具体的な内容は次の項目で話しますが、給料が増える速度よりも、投資のほうが収入が増えるペースが早いといわれています。

下記は投資を行っている人の割合のグラフです。

出典:高まる投資熱-投資している人と投資に興味を持つ人の割合が大きく上昇-

出典:高まる投資熱-投資している人と投資に興味を持つ人の割合が大きく上昇-

そして若年層の投資人口が得に増えているのが下記のグラフからわかります。

投資をする人がどうして増えたのか、気になりますよね。そこで2022年の日本証券業界の個人投資家の証券投資に関する意識調査についての5,000人へのアンケートをみてみましょう。それによると20代〜70代以上が投資をするきっかけになった理由の上位は以下です。※5,000人へのアンケートのうち20代〜30代875人、40代940人、50代780人、60〜64歳665人、65〜69歳505人、70代以上1,235人の内訳となっています。

- 「投資に関する税制優遇制度(NISA・つみたてNISA・確定拠出年金制度)があることを知った」が40.1%

- 「今の収入を増やしたいと思った」が32.6%

- 「株主優待があることを知った」が32.3%

「投資に関する税制優遇措置制度(NISA・つみたてNISA・確定拠出年金制度)」をきっかけに興味・関心をもった人は、2020年調査の37.6%から40.1%に増加しているそうです。

20代~30代は下記の理由の割合が他の年代と比べると極めて高くなっていました。

- 「投資に関する税制優遇制度があることを知った」64.3%

- 「少額(例えば1,000円)からでも投資を始められることを知った」48.7%

20代〜70代以上の一般NISAまたはつみたてNISAの利用目的のアンケートの上位の回答は下記です。

- 「老後の資金づくり」が56.8%

- 「生活費の足し」が23.4%

20代〜30代は、下記の目的が他の年代と比べて高い結果となりました。

- 「住宅購入のための資金づくり」が52.4%

- 「子や孫の教育資金づくり」が20.9%

これらのアンケートの結果から、若年層でも知っている人は、投資の必要性を感じて将来のためにすでに投資をはじめているということです。あなたがまだ投資をはじめていない場合、これらのデータの結果をどうみますか。

給料より投資のほうがお金が早く増える

投資を併用して株などの資産を持っている人はお金が貯まりやすいといえます。フランス経済学者であるトマ・ピケティさんは18世紀までデータをさかのぼり、分析した結果、給料が増える速度よりも、株などの資産を持っている人のほうが収入が増えるペースが早いと証明しました。

そのことを「r>g:アール大なりジー」と言います。

r=資本収益率※1

g=経済成長率※2

※1資本収益率とは株など資産からもたらされる利益のこと

※2経済成長率とは給料のことです。

例えば現代の初任給と50年前の初任給は異なります。それは経済成長をしたからです。

でも経済成長率が2%に対して、資本収益率は4〜5%だったという事をトマ・ピケティさんは証明しています。つまり、株で増えるお金の方が給料が増える速度より速いので、投資を併用して増やしていくほうがお金が貯まるのが早いのです。

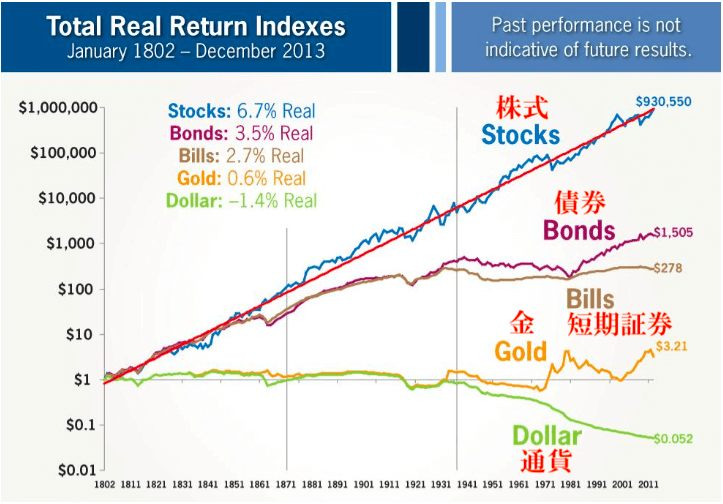

株式投資が過去約200年間でリターンが一番高いと証明されている

次の画像は株式投資が始まってから200年以上の歴史の中で、一体どの資産が一番増えたのかを示すデータです。結論から言うと、約200年間の平均年利回りが6.7%と株式投資のリターンが一番という事を示しています。

※少し古いデータなので現在の平均利回りとは差があります。

特に選択肢の多い金融商品の中で、過去の統計から株式投資が最善の方法であると判断できます。自分の資産を株式投資に紐付けることで長期的に資産を大きく増やしていけるのです。

実際に投資に取り組んだ人の経験談

1章で投資をする必要性がある理由はわかっていただけたと思います。しかし自分が投資を行うとしても不安がまだある方もいるはずです。2章では実際に投資に取り組んだ、GFSの生徒さん達の経験談をご紹介します。下記のような人がいらっしゃいます。こんな人もいるということを知っていただけたらと思います。

1章で投資をする必要性がある理由はわかっていただけたと思います。しかし自分が投資を行うとしても不安がまだある方もいるはずです。2章では実際に投資に取り組んだ、GFSの生徒さん達の経験談をご紹介します。下記のような人がいらっしゃいます。こんな人もいるということを知っていただけたらと思います。

- 家計の見直しをして投資資金を捻出した40代女性

- 投資は勉強したらギャンブルではないと知り株式投資の勉強をはじめた30代女性

- 自己流から勉強しなおし100万円以上の利益を出した50代男性

それぞれの人を詳しくみてみましょう。

家計の見直しをして投資資金を捻出した40代女性

GFSの生徒さんであるG.RさんはGFSに入校後、まずは投資にいくらお金を回すことができるのか家計の見直しからはじめました。そうして捻出できた投資資金で投資をして、数ヶ月で投資信託で3%の利益が出ているそうです。

投資をするお金がそもそも無いという方でも、家計の見直しをすると投資資金を捻出できる場合があります。投資は証券会社にもよりますが、100円からはじめられますので、まとまった資金がないから不可能というわけではありません。

G.Rさんの経験談は更に詳しく担任制度を活用し、浪費家から投資家体質に変わった40代女性の記事にまとまっていますので、ぜひ読んでみてください。

投資は勉強したらギャンブルではないと知り株式投資の勉強をはじめた30代女性

お子さんが生まれてからお金の勉強を独学ではじめたSさん。投資信託をはじめる所まではご自身でできたようで、株式投資にもチャレンジしてみたいと思いGFSに入学されました。

仕事と育児で忙しく株式投資での成果はまだ思うように出ていないとのことです。しかし隙間時間を活用して勉強を毎日2時間ほど続けているので今後利益を出せるのではないかと考えています。と話してくださいました。

Sさんは最初、株式投資は怖いと思って避けていたそうで、当時LINE証券のキャンペーンをきっかけに、株式投資をはじめてみたそうです。『やるからには株式投資についてしっかりと学びたいため、勉強方法について調べていた所GFSに出会いました』無料のセミナーを受講し投資は勉強したらギャンブルではないと知り入学して勉強することを決めたと語ってくれました。

投資をただ単に損をしそうで怖いからやらないのではなく、勉強すれば怖くない、損をするリスクを低く抑えることが可能であるということを知れば投資はギャンブルにはならないといえます。

Sさんの経験談をさらに知りたい人は出産をキッカケに株式投資を始めた30代女性のGFS活用術の記事をお読みください。

自己流から勉強しなおし100万円以上の利益を出した50代男性

GFSへ入校前からもともと投資の経験があったH.Mさん。しかし自己流で行っていた株式投資がうまくいかずGFSで勉強をしなおした所、約230万円投資した結果、170万円ほどの利益が出たそうです。

GFSで正しい投資の知識を学び、投資をロジカルに捉えて、理由を明確にしての投資ができるようになってからは成果が出るようになったと話してくれました。

H.Mさんの更に詳しい体験談は自己流投資で失敗し、GFSで学び始めて100万円以上の利益をだした50代男性の記事にまとまっていますのでよろしければお読みください。

お金に関する正しい知識は無いといつの間にか損をすることもあります。例えば会社員でも行える節税方法があるなど。投資をすることはお金の知識を蓄えることにもなるので、勉強しておけばプラスになるといえます。

無知は損をするから勉強は大事(筆者の経験より)

筆者は31歳までお金の知識がほとんどなかったので、20代の時にリボ払いをして無駄な利息を払ってしまいました。そして一向に残高が減りませんでした。ただ単に分割できることをプラスにしか捉えていなく、マイナス面を知ろうともしませんでした。今だったらお金の知識があるのでリボ払いを絶対に選択しません。

しかしこのような判断ができるようになったのは勉強したからです。経験談の紹介をさせていただいた方々も、勉強をしてお金や投資の知識を身に着けて利益を出していっています。最初の基礎的な知識は無料で勉強が可能です。

私たちの投資講座も無料でありますので、投資やお金の勉強をする最初の一歩目としてよかったら受けてみてください。以下のリンクより申し込むとすぐに動画が視聴できますので、ぜひ申し込んでみてくださいね。

→「投資の達人になる投資講座」を見てみる

無料オンライン講座で投資の勉強をした方々の感想

先ほど紹介した「投資の達人になる投資講座」で投資を勉強した方々に、無料講座を見た正直な感想をお聞きしました。

どんな方が講座を受けているのか、どんな学びがあったのか、こちらをご覧いただくとイメージしやすくなると思います。

投資始めたいけど躊躇している人が知っておくべきQ&A

最後に投資に関してよくいただく質問についてQ&A方式でお答えしていきます。

最後に投資に関してよくいただく質問についてQ&A方式でお答えしていきます。

Q.手元にまとまったお金がありませんが投資はできますか?

A.できます。2章でお伝えしましたが、投資は証券会社によりますが、100円からでも可能だからです。さらに2章の経験談にもあったように、家計状況を見直すことによって投資資金を捻出できる人もいます。

Q.損はしたくありませんが投資はできますか?

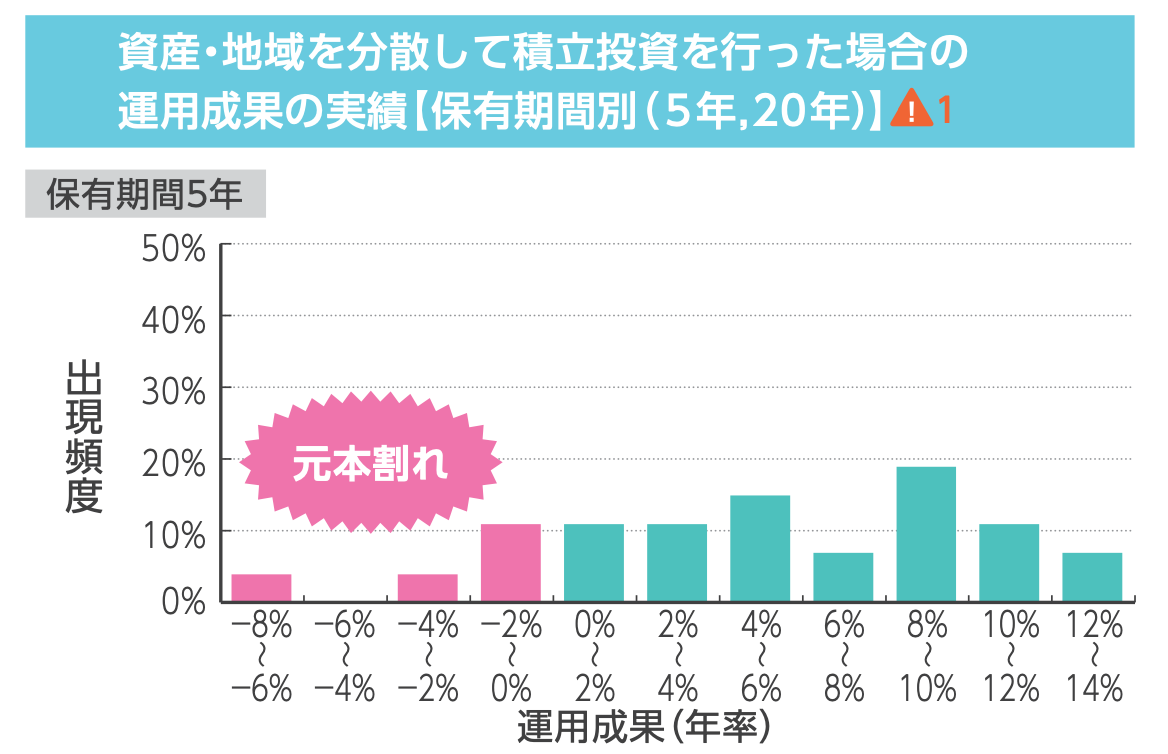

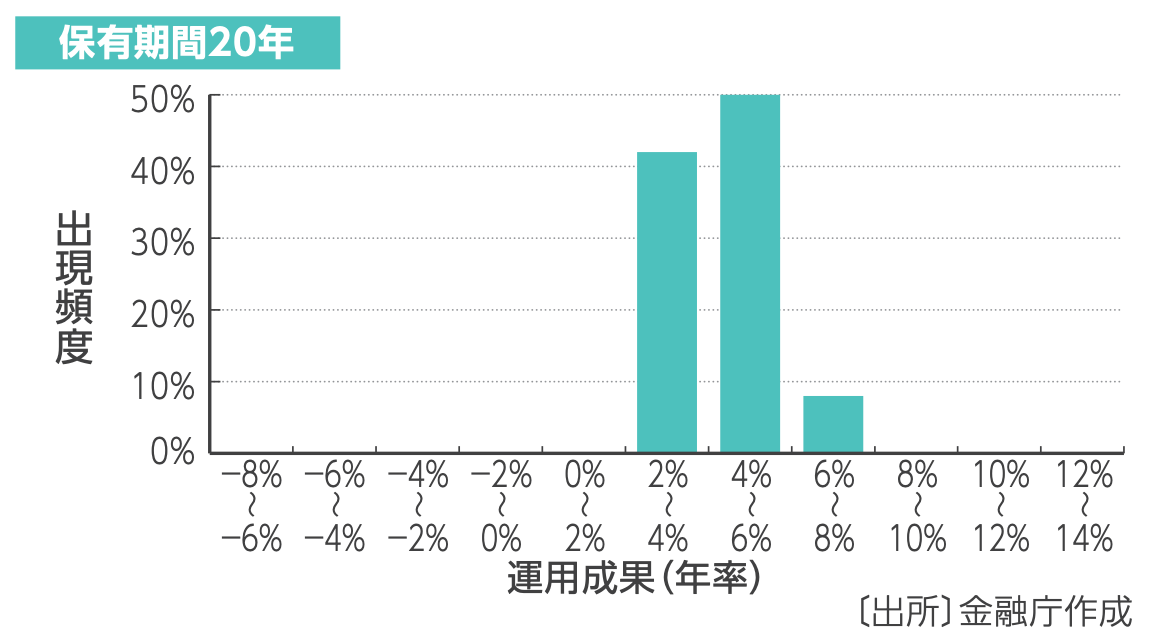

A.投資は確実性がないので、損をする可能性はゼロとは言えません。ただし、運用次第では損をする確率をなるべくゼロに近づけることは可能です。

下記の図は1985年から35年間、各年に資産、地域を分散して積み立てを行い、積立後の保有期間を

(1)5年

(2)20年

2つの場合で元本割れをする確率を表したグラフです。

(1)保有期間5年間

保有期間5年の場合、約18%の確率で元本割れしてしまう結果になりました。

(2)保有期間:20年

保有期間20年の場合、元本割れの確率が0になっています。

過去の実績から、長期で保有することにより、元本割れのリスクを非常に低くすることができる、ということが分かると思います。

投資期間は短くなればなるほど、リスクが大きくなり、投資期間が長くなるほどに、リスクは小さくなります。

Q.知識はありませんが投資はできますか?

A.できる投資もあります。少なくとも10年以上の長期積立投資であれば、一度積立設定さえしてしまえばあとはほったらかしで自動積立と運用を行ってくれるからです。銘柄選定のときのみほんの少しだけリサーチする程度ですみます。

しかし投資で確実に利益を出していきたいなら、勉強することをオススメします。

弊社の運営する無料のオンラインセミナーでは、投資の基礎から応用まで2時間でマルっと学べる内容がつまっています。少しでも投資に興味のある方は受けて損はないセミナーになっていますので、気になる方は詳細をご確認ください。

Q.投資ですぐに利益を出せますか?

A.可能な投資もあります。株式投資であれば短期で高リターンを狙うことも可能だからです。しかし投資の勉強は必須で損も覚悟する必要があります。

年収を2倍にする投資手法についても無料セミナーでお伝えしています。投資で利益を出していきたい方はぜひご参加ください。

コメント