「2024年1月から始まった新NISAって何?」

「新NISAは旧NISA(つみたて・一般)とどう違うの?」

「どうやったらNISAを効果的に使えるの?」

「旧NISAの運用は今後どうすればいいの?資産は売却?それとも運用を続ける?」

など、NISAに関するこのようなお悩みはありませんか?

NISAとは少額投資非課税制度のことで、投資で得た利益がまるまる非課税になる国の制度です(通常、投資で得た利益には20.315%の税金がかかります)。

旧NISAにはつみたてNISAと一般NISAがありました。

そして、新NISAとは「2024年1月から始まった、旧NISAが生まれ変わった新しいNISA制度」になります。

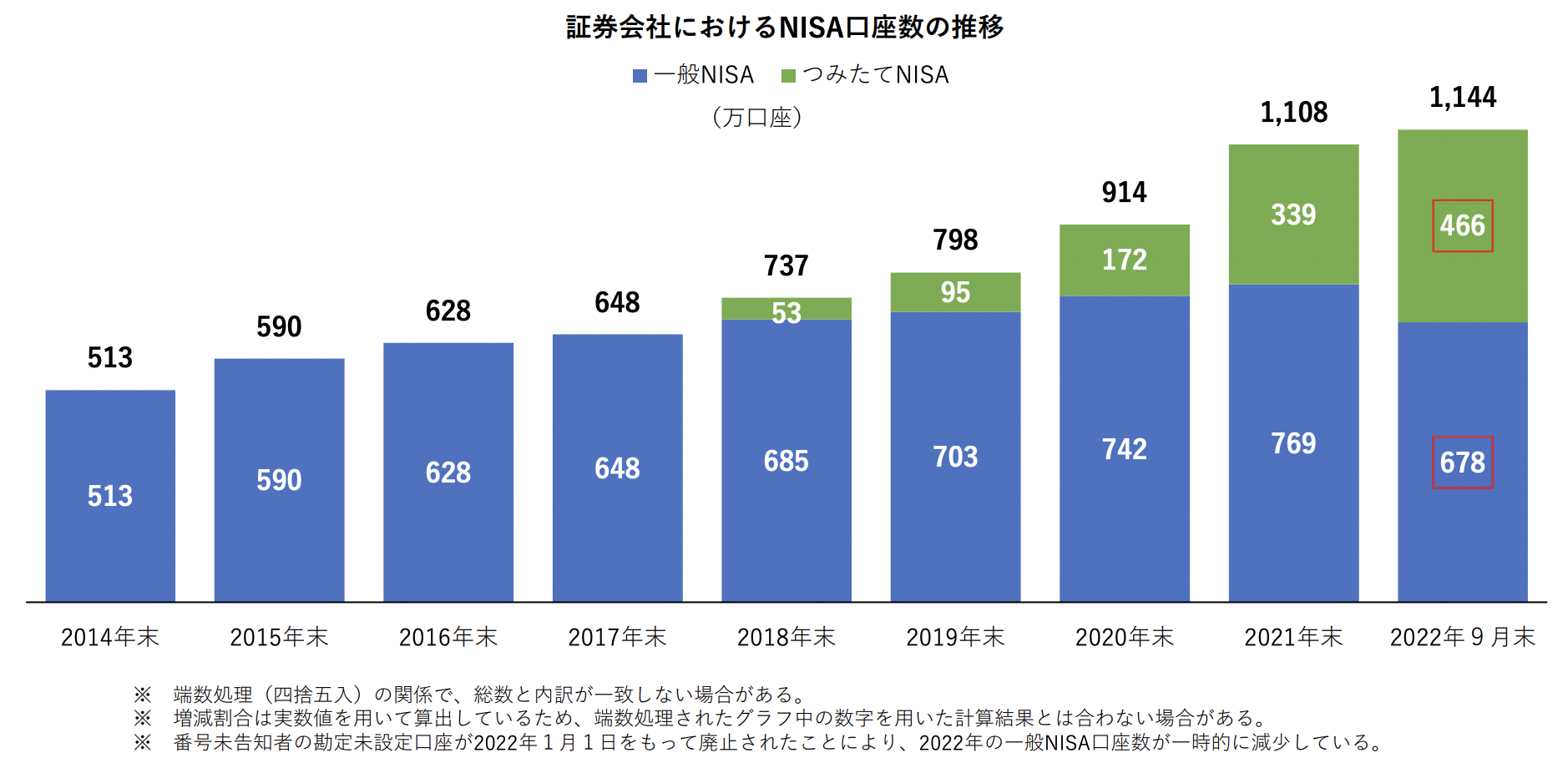

NISAは投資初心者が始めやすい制度のため、利用者数は年々増加傾向にあります。

画像出典:日本証券業協会

しかし、投資未経験の方の多くはNISA制度の仕組みや、活かし方がわからず

・本当にNISAで投資していいのか

・今自分がしている投資先はこれでいいのか

と不安になってしまうと思います。

そこで今回は、弊社が運営する投資の学校グローバルファイナンシャルスクール(GFS)の市川校長に、新NISA制度を効果的に活用する方法についてお聞きしました。

監修者:市川雄一郎

監修者:市川雄一郎

グローバルファイナンシャルスクール校長。CFP®。1級ファイナンシャル・プランニング技能士(資産設計提案業務)。日本FP協会会員。日本FP学会会員。 グロービス経営大学院修了(MBA/経営学修士)。

日本のFPの先駆者として資産運用の啓蒙に従事。ソフトバンクグループが創設した私立サイバー大学で教鞭を執るほか、講演依頼、メディア出演も多数。著書に「投資で利益を出している人たちが大事にしている 45の教え」(日本経済新聞出版)

公式X アカウント 市川雄一郎@お金の学校 校長

また4章ではよくある質問もまとめましたので、この記事ひとつで新NISAの理解を深められるような内容になっています。ぜひ保存して、今後の投資判断に活かしてください。

早速ですが、新旧NISAの運用については以下が良いでしょう。

・旧NISA(つみたて・一般)

→非課税枠での運用を続ける

旧NISAは2024年から新規買付ができなくなりますが、新NISAとは別の非課税枠で今までのように運用が可能です。

・新NISA

→投資枠など気にせず余剰資金※で出来るだけ早く始める

※余剰資金 貯金から不測の事態や万が一の時に備えておく資金・近い将来に使う資金を引いた金額

上記結論の根拠はプロの意見をもとに本文で詳しくお話しています。

また、この記事では以下の内容を取り上げています。

- 新NISA(NISA新制度)とは?旧NISAとの違い

- 新NISAのメリット・デメリット

- 【プロの投資家が解説】新NISAを最大限に活用して資産を増やす方法

- 新NISAのよくあるQ&A

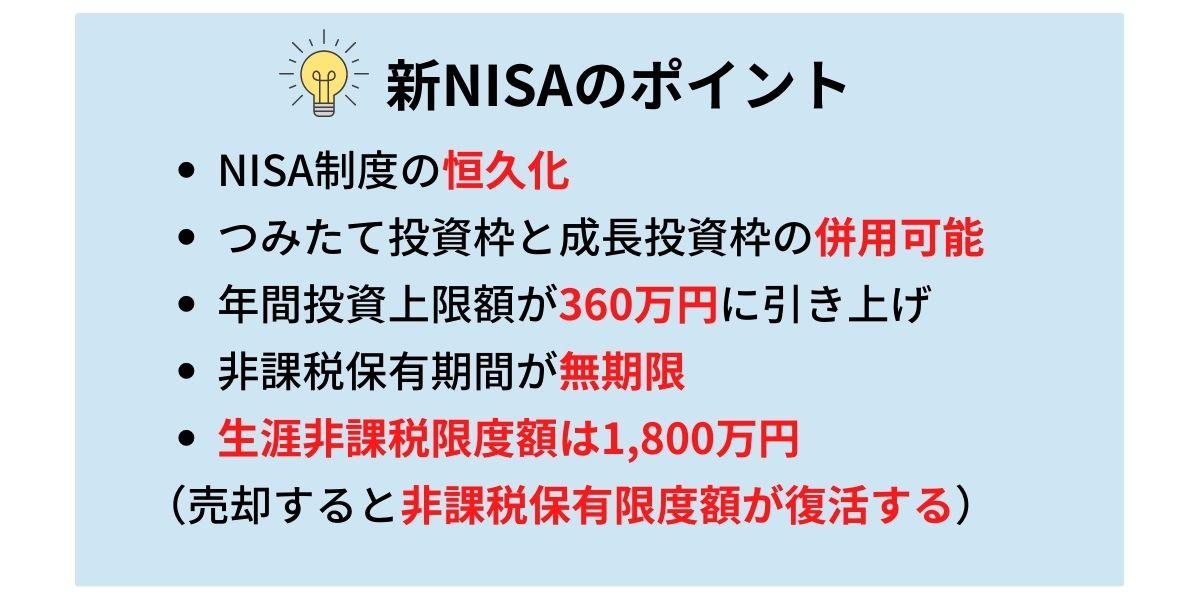

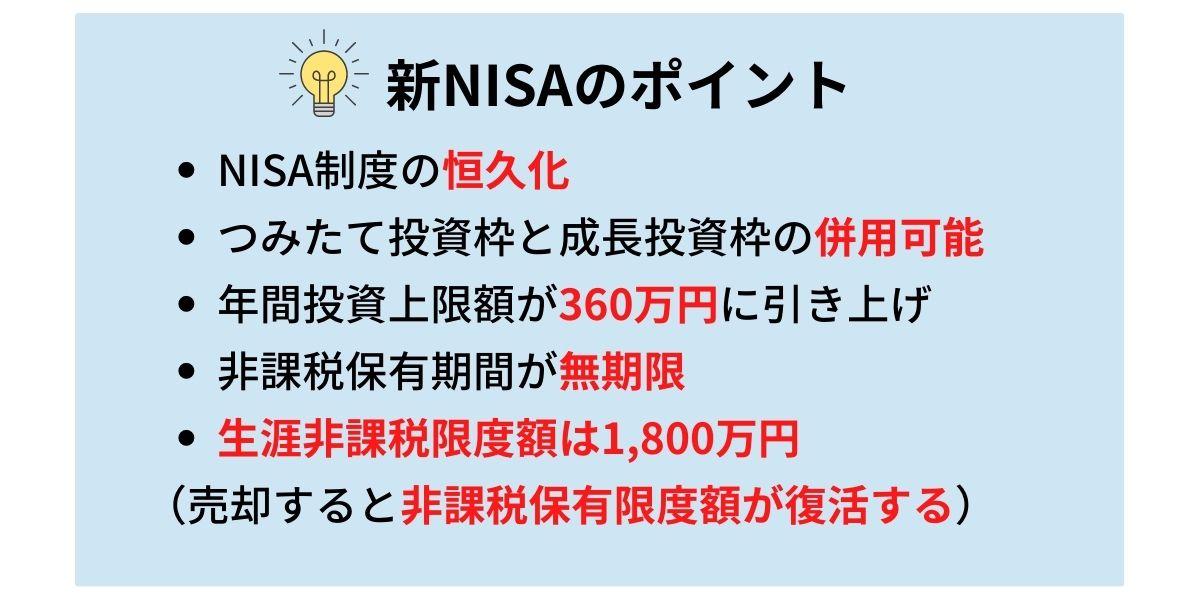

新NISAのポイントについては先にまとめておきます。以下の通りです。(詳細は1章本文をご覧ください)

新NISA(NISA新制度)を活用すれば、お子様の教育資金やご自身の老後資金など、今後必要になるお金に余裕を持てる可能性が高まるでしょう。新NISAでの資産形成を検討されている方はぜひお役立てください。

【投資の勉強】初心者はこれだけでOK!何からどんな方法でするべきかを完全理解の記事では、今年から新NISAを始めたい人がおさえておくべき「投資の基本知識」から「利益を出すために必要な知識」までをまとめて解説しています。

NISAを始める前に今一度、投資の勉強として読んでみてください。

目次

新NISA(NISA新制度)とは?旧NISAとの違い

まず、新NISAとはどのような制度なのかを解説していきます。NISA制度の改正があって間もないため、制度について理解しきれていない方もいらっしゃるかと思います。

以下にまとめた「新NISAのポイント」と「新NISAと旧NISAの比較表」をお読みいただくと、新NISAへの理解がぐっと深まるでしょう。

※スマホの方は横にスクロールできます▶️▶️

| 新旧NISA比較表 | |||||

| 旧NISA | 新NISA(NISA新制度) | ||||

| つみたてNISA | 一般NISA | つみたて 投資枠 | 成長投資枠 | ||

| 対象年齢 | 18歳以上 | 18歳以上 | |||

| 制度の実施期間 | 2042年まで ※新規買付は2023年まで | 2023年まで | 2024年から恒久化(しばらく続く) | ||

| 制度の併用 | 不可(どちらかを選択) | 可能 | |||

| 年間非課税枠 | 合計枠 | ー | 360万円 | ||

| 各枠 | 40万円 | 120万円 | 120万円 | 240万円 | |

| 非課税保有限度額 | 800万円 | 600万円 | 1,800万円 └うち成長投資枠1,200万円 | ||

| 売却した場合の 非課税保有限度額 | ー | 買付額分の非課税保有限度額が 復活する | |||

| 非課税保有期間 | 20年間 | 5年間 | 無期限 | ||

| 買付方法 | 積立 | 積立・一括※1 | 積立 | 積立・一括 | |

| 投資対象商品 | 長期・積立・分散投資に適した 一定の 投資信託 | 上場株式・ 株式投資信託・ ETF・REIT | 積立・分散投資に適した一定の 投資信託 (つみたてNISAの商品と 同様) | 上場株式・ 投資信託など※2 | |

| ロールオーバー (移管) | ー | 可能 | 不要 | ||

| →2023年末までに旧NISA(つみたて・一般)で投資した商品は、 新NISAの外枠で今までのようにNISA非課税措置が適用される。 | |||||

※1 積立「定期的に一定金額で購入する方法」、一括「一度のタイミング・まとまった金額で購入する方法」

※2 ①整理・監理銘柄②信託期間20年未満、高レバレッジ型及び毎月分配型の投資信託等を除外

新NISAのポイントについて、詳しく見てみましょう。

NISA制度の恒久化

新NISAは実施期間に制限がなく恒久化となりました。新NISAの開始・終了時期に決まりがないので、いつでも始めることができて終了時期も気にせず、長期的な視点でNISAでの資産形成をすることができます。

しかし「自分がいつまでにいくら欲しいか」という期限によって始める時期を考えることも大切です。なんとなく新NISAで資産形成するのではなく、「子供の教育資金が必要だから5年後までにいくら欲しい」「自分の老後資金が必要だから60歳までにいくら欲しい」というようにご自身の資金計画に合わせて新NISAを始めることで、より効果的な制度になります。

旧NISAは実施期間に制限があり「一般NISAは2023年まで」「つみたてNISAは2042年まで」とされていました。

つみたて投資枠と成長投資枠の併用が可能

新NISAでは「つみたて投資枠」と「成長投資枠」が併用可能です。(新NISAは旧NISAから名称が変わり「つみたて投資枠」と「成長投資枠」の2つの投資枠から成り立っています)

つみたて投資枠と成長投資枠の2つの投資枠を併用することで、非課税枠を拡大して投資することができます。旧NISAでは、つみたてNISAと一般NISAを併用することはできませんでした。

| つみたて投資枠 | 成長投資枠 | ||

| 対象年齢 | 18歳以上 | ||

| 制度の併用 | 可能 | ||

| 年間非課税枠 | 合計枠 | 360万円 | |

| 各枠 | 120万円 | 240万円 | |

| 非課税保有限度額 | 1,800万円 └うち成長投資枠が1,200万円 | ||

| 売却した場合の 非課税保有限度額 | 買付額分の非課税保有限度額が 復活する | ||

| 非課税保有期間 | 無期限 | ||

| 投資対象商品 | 積立・分散 投資に適した一定の 投資信託 (つみたてNISAの商品と同様) | 上場株式・ 投資信託など ※①整理・監理銘柄②信託期間20年未満、 高レバレッジ型および毎月分配型の投資信託等を除外 | |

| 買付方法 | 積立 | 積立・一括 | |

| ロールオーバー (移管) | 不要 | ||

つみたて投資枠と成長投資枠を併用する際は、年間非課税枠や投資対象商品・買付方法といった投資条件が異なるので確認が必要です。

年間非課税枠が360万円に引き上げ

新NISAの年間非課税枠は360万円であり、旧NISAと比べて大きく引き上げられました。前文にある投資枠の併用と同様に、非課税枠を拡大して投資することができます。

ただし「360万円」は新NISAのつみたて投資枠と成長投資枠の合計枠で、つみたて投資枠と成長投資枠でそれぞれ非課税枠が決まっています。

以下、年間の新NISA非課税枠の内訳と新旧NISA非課税額の変動です。

新NISA

| 年間非課税枠 | つみたて投資枠 | 成長投資枠 | |

| 合計枠 | 360万円(制度の併用可能) | ||

| 各枠 | 120万円 | 240万円 | |

旧NISA(つみたて・一般)

| 年間非課税枠 | つみたてNISA | 一般NISA | |

| 合計枠 | ー(制度の併用不可) | ||

| 各枠 | 40万円 | 120万円 | |

新NISAの年間非課税枠「360万円」の内訳

- つみたて投資枠:120万円

- 成長投資枠:240万円

月々にすると「つみたて投資枠は最大10万円」、「成長投資枠は最大20万円」です。

非課税保有期間が無期限

新NISAは非課税保有期間が無期限です。非課税枠に制限があるものの、枠内で買付した金融商品は無期限で非課税のまま保有し続けることができます。

また非課税保有期間が無期限になることで、一般NISAやジュニアNISAで必要だったロールオーバーの手続きが不要になります。NISAにおけるロールオーバーとは「非課税期間が終了した際に、保有している金融商品を、翌年の新たな非課税枠に移管(移行)すること」です。

非課税保有期間に決まりがあることで、期間終了時に保有している金融商品をロールオーバーするか課税口座へ移行するかといった対応を検討しなければいけませんでしたが、新NISAでは非課税保有期間に制限がないので必要ありません。

非課税保有限度額は1,800万円(売却すると非課税保有限度額が復活する)

新NISAの非課税保有限度額は1,800万円です。生涯を通して1,800万円までは、NISAを利用して非課税で金融商品を保有することが可能なのです。

ただし1,800万円は新NISAのつみたて投資枠と成長投資枠の合計限度額であり、1,800万円のうち1,200万円は成長投資枠の非課税保有限度額になります。

| 非課税保有限度額(つみたて投資枠・成長投資枠):1,800万円 |

| └成長投資枠:1,200万円 |

成長投資枠1,200万円は「あくまで成長投資枠の非課税保有限度額」なので使い切る必要はなく、つみたて投資枠で1,800万円を使い切ることも可能です。

また買付した金融商品を売却すると、取得価額(買付にかかった金額)分の非課税保有限度額が復活します。例えば100万円分の商品を買付して非課税保有限度額が1,700万円だとすると、商品を売却することで、非課税保有限度額が取得価額分の100万復活して1,800万円に戻ります。

ただし、非課税保有限度額の復活において以下2点を把握しておきましょう。

- 非課税保有限度額が復活するのは「売却した翌年」になる

- 年間非課税枠は変わらない(つみたて投資枠120万円、成長投資枠240万円)

→年内に非課税保有限度額を復活させて、短期売買をするようなことはできません。

非課税になるのは旧NISAと同様に、株式や投資信託などへの投資から得られる「売却益」「収益分配金(投資信託の場合)」「配当金(株式の場合)」です。

※新NISAの投資対象商品「上場株式・投資信託」は、①整理・監理銘柄②信託期間20年未満、高レバレッジ型および毎月分配型の投資信託などは除外されます。

新NISA(NISA新制度)のメリット・デメリット

1章でお話したように、新NISAは非課税で金融商品を保有できる魅力的な制度のように思えますが、実際デメリットもあるのではと考える方もいらっしゃるかと思います。

そこで、この章では新NISAのメリット・デメリットをまとめました。

新NISAのメリット

- 非課税枠の拡大(非課税枠の併用・年間非課税枠・非課税保有限度額)

- 非課税保有期間の無期限化

新NISAのデメリット

- 非課税保有限度額以上の投資ができない

- 非課税枠を使い切るのが難しい人もいる

- 投資なので元本割れのリスクがある

新NISAのメリット

1章にある新NISAのポイントと重なる部分もありますが、以下2点が新NISAの大きなメリットと言えます。

- 非課税枠の拡充(年間非課税枠・非課税保有限度額)

- 非課税保有期間の無期限化

非課税枠の拡充(年間非課税枠・非課税保有限度額)

新NISAでは限度額や期間など非課税枠が拡充されました。非課税枠が拡充されたことにより、より多額のお金を非課税というメリットを受けながら長期で運用することができます。

本来であれば株式や投資信託での投資は利益(分配金・売却益・配当金)に対して約20%の税金が発生しますが、NISA制度では投資利益への税金はかかりません。

拡充された非課税枠の内容としては「年間非課税枠が最大360万円」「非課税保有限度額1,800万円」があります。(詳しくは以下をご覧ください)

非課税枠の拡充

・年間非課税枠が最大360万円

年間非課税枠は「つみたて投資枠120万円」「成長投資枠240万円」で、併用すると合計360万円まで非課税で運用できます。旧NISAの年間非課税枠は「つみたてNISA40万円」「一般NISA120万円」でした。

・非課税保有限度額1,800万円

非課税保有限度額が1,800万円になったことで、旧NISAより長期的に金融商品を非課税で運用することが可能になりました。旧NISAの非課税保有限度額は「つみたてNISA800万円」「一般NISA600万円」でした。

非課税保有期間の無期限化

新NISAでは非課税保有期間が無期限化されたことにより、金融商品を期限なく非課税で保有することが可能です。

旧NISA(つみたて・一般)では非課税保有期間に制限がありました。また非課税期間終了に伴って金融商品の移管(ロールオーバー)が必要でしたが、新NISAでは非課税保有期限がないので必要ありません。

新NISAのデメリット

新NISAは前文でお話したようにメリットが多い制度ですが、以下の点はデメリットと言えます。

- 非課税限度額以上の投資ができない

- 非課税限度額を使い切るのが難しい人もいる

- 投資なので元本割れのリスクがある

非課税限度額以上の投資ができない

新NISAは非課税限度額が決まっているので、限度額以上の投資ができません。限度額は「年間360万円」「生涯1,800万円」なので、これらの金額以上の投資をしたい人にとっては、投資ができないのでデメリットと言えるでしょう。

非課税限度額以上の金額を投資をしたい場合、NISA口座は使えず利益発生時に20.315%の税金がかかります。

非課税限度額を使い切るのが難しい人もいる

前文に反して、非課税限度額を使い切るのが難しい人もいるというのもデメリットと言えるでしょう。新NISAは非課税で運用できる金額が大きく引き上げられたが故に、そもそも限度額を使い切れない場合もあります。

非課税限度額を使い切れないというのはデメリットと言えますが、NISAに限らず投資は余剰資金※ですることが大切です。生活費を投資に回して生活に支障が出ることを防ぐことができます。

※余剰資金 貯金から不測の事態や万が一の時に備えておく資金・近い将来に使う資金を引いた金額

投資なので元本割れのリスクがある

投資なので元本保証がないため、元本割れのリスクがあります。元本割れのリスクがあるのはNISAに限ったことではなく、投資商品全般において言えます。

しかし、投資方法や商品選びを気をつけることで元本割れのリスクを小さくすることが可能です。

【プロの投資家が解説】新NISA(NISA新制度)を最大限に活用して資産を増やす方法

この章では、NISAに詳しいプロの投資家であるGFS市川校長の意見をもとに新NISAについて解説していきます。

旧NISAについては、新NISAが開始しても新NISAとは別の非課税枠で今までのように運用できるので、続けていくのが良いでしょう。

そして新NISAを最大限に活用して資産を増やすためにはどうすれば良いのか。プロの投資家が考える新NISAを活用して資産を増やす方法を以下の内容でご紹介します。

- 「つみたて投資枠」「成長投資枠」どちらにいくら投資すべきなのか

- どれくらいの期間でNISAを利用すべきなのか

- 新NISAで非課税保有限度額1,800万円を投資した後は、どのような投資を続ければ良いのか

「つみたて投資枠」「成長投資枠」どちらにいくら投資するべきなのか

「つみたて投資枠」をベースに投資するのが良いでしょう。投資する金額はご自身の余剰資金の範囲内にしてください。余剰資金で投資をしないと生活に支障が出る可能性があるからです。

成長投資枠では、ご自身の興味のある投資先(株式、好きな銘柄など)を購入するのが良いです。

そして「つみたて投資枠」「成長投資枠」ともに長期投資することで、複利の効果(利益を再投資することで雪だるま式に資産が増えること)により資産を増やせる可能性が高まります。

新NISAはどのくらいの期間で投資するべきなのか(最短5年で生涯非課税限度額1,800万円になる)

新NISAは10〜20年を目安に投資していくのが良いでしょう。

米国株式(インデックス)の場合、10年運用をするとマイナスにならないという過去の実績があります※。また積立投資(国内外の株式・債券)の場合、20年の運用で元本割れの確率0%という金融庁のデータもあります。

※米国を代表する株価指数S&P500の過去10年平均リターンは14.7%(2012年〜2021年)

データ出典:バークシャー・ハサウェイ[Berkshire Hathaway]

新NISAで非課税保有限度額1,800万円を投資した後は、どのような投資を続ければ良いのか

投資をする目的(ゴール)やリスク許容度によって投資先は異なります。

積極的に資産を増やしていきたいのであれば「株式投資」が良いでしょう。株式投資で一定の金額を預けることができるのであれば「連続増配銘柄(配当が上がり続ける銘柄)」がオススメです。日本株では「花王」「ユニ・チャーム」「KDDI」などがあります。

新NISA(NISA新制度)のよくあるQ&A

ここまで新NISAについて解説してきましたが、まだ新制度についての疑問点はあるかと思います。そんな新NISAについてよくある疑問を以下にまとめました。

こちらもNISAに詳しいプロの投資家の意見を交えて回答しています。

旧NISA(つみたて・一般)の資産は売却するべき?保有し続けるべき?

旧NISA(つみたて・一般)の資産は保有し続けるのが良いでしょう。新NISAが開始しても、旧NISAの資産は新NISAとは別の非課税枠で運用を続けることができます。

またNISAの仕組みとして長期運用することでリターンを見込める金融商品のため、売却せず保有し続けるのが良いです。

今持っている株式を特定口座(一般口座)からNISA口座に移すことはできますか?

今持っている金融商品(株式)を特定口座(一般口座)からNISA口座に移すことはできません。あくまでNISA口座は、NISA口座内で買い付けた上場株式や株式投資信託等の金融商品を保有できる口座だからです。

特定口座で保有している金融商品を売却して、売却した資金を使ってNISA口座での取引をすることは可能です。

新NISAとiDeCoはどちらをするべきですか?

可能であれば、新NISAとiDeCoを併用するのがオススメです。

ここまでお読みいただくと新NISAのメリットはお分かりいただけたかと思いますが、iDeCoも掛金が全額所得控除になるというNISAにはないメリットがあり資産形成に活用できる制度です。そのため余剰資金に余裕のある方は併用することをオススメします。

ただしiDeCoは途中解約ができないので、急な資金が必要な時にお金を引き出せないというデメリットもあります。その点を把握した上で新NISAとiDeCoを併用するかどうか判断してください。

新NISAを始める場合、オススメの証券会社はどこですか?

「楽天証券」または「SBI証券」がオススメです。

上記2つの証券会社は、投資信託の取扱本数が多いため選択できる商品が増えます。またSBI証券については、ポイント還元率が高いというメリットもあります。

そして「楽天証券」「SBI証券」ともにネット証券なので、金融機関の担当者に商品の営業をかけられることがないというメリットもあります。

新NISA以外で投資初心者にオススメできる投資方法はありますか?

株式累積投資(毎月定額で株式を購入する投資方法)がオススメです。GFS市川校長が初めて経験した投資方法です。

株式累積投資では、通常の株式取引で多額の資金が必要になる銘柄でも少額で購入することが可能です。また毎月定額で金融商品を購入すること(積立投資)で一括投資をするより結果的に購入単価を安くすることができ、効率的に資産を増やせる可能性があるからです。

ただし、株式累積投資をできる証券会社は限られているため確認が必要です。大手では「SMBC日興証券」「野村證券」などがあります。

まとめ

※スマホの方は横にスクロールできます▶️▶️

| 新旧NISA比較表 | |||||

| 旧NISA | 新NISA(NISA新制度) | ||||

| つみたてNISA | 一般NISA | つみたて 投資枠 | 成長投資枠 | ||

| 対象年齢 | 18歳以上 | 18歳以上 | |||

| 制度の実施期間 | 2042年まで ※新規買付は2023年まで | 2023年まで | 2024年から恒久化(しばらく続く) | ||

| 制度の併用 | 不可(どちらかを選択) | 可能 | |||

| 年間非課税枠 | 合計枠 | ー | 360万円 | ||

| 各枠 | 40万円 | 120万円 | 120万円 | 240万円 | |

| 非課税保有限度額 | 800万円 | 600万円 | 1,800万円 └うち成長投資枠1,200万円 | ||

| 売却した場合の 非課税保有限度額 | ー | 買付額分の非課税保有限度額が 復活する | |||

| 非課税保有期間 | 20年間 | 5年間 | 無期限 | ||

| 買付方法 | 積立 | 積立・一括※1 | 積立 | 積立・一括 | |

| 投資対象商品 | 長期・積立・分散投資に適した一定の 株式投資信託 | 上場株式・ 株式投資信託・ ETF・REIT | 積立・分散 投資に適した一定の 投資信託 (つみたてNISAの 商品と同様) | 上場株式・ 投資信託など※2 | |

| ロールオーバー (移管) | ー | 可能 | 不要 | ||

| →2023年末までに旧NISA(つみたて・一般)で投資した商品は、 新NISAの外枠で今までのようにNISA非課税措置が適用される。 | |||||

新NISAのメリット・デメリット

■メリット

・非課税枠の拡充(年間非課税枠・非課税保有限度額)

・非課税保有期間の無期限化

■デメリット

・非課税保有限度額以上の投資ができない

・非課税枠を使い切るのが難しい人もいる

・投資なので元本割れのリスクがある

【プロの投資家が解説】新NISAを最大限に活用して資産を増やす方法

・「つみたて投資枠」「成長投資枠」どちらにいくら投資するべきなのか

→「つみたて投資枠」をベースに投資するのが良いです。投資する金額は「ご自身の余剰資金の範囲内」にしてください。「つみたて投資枠」「成長投資枠」ともに長期投資することで資産を増やせる可能性が高まります。

・どれくらいの期間でNISAを利用するべきなのか(最短5年で生涯非課税限度額1,800万円になる)

→10〜20年を目安に投資をしていくのが良いです。10〜20年であれば元本割れしないという過去の実績やデータがあります。

・新NISAで非課税保有限度額1,800万円投資した後は、どのような投資を続ければ良いのか

→積極的に資産を増やしていきたいのであれば株式投資が良いです。株式投資で一定の金額を預けることができるのであれば「連続増配銘柄(配当が上がり続ける銘柄)」が良いでしょう。ただし、投資をする目的(ゴール)やリスク許容度によって投資先は異なります。

新NISAのよくあるQ&A

Q.旧NISA(つみたて・一般)の資産は売却するべき?保有し続けるべき?

A.資産は保有し続けるのが良いでしょう。新NISAが開始しても、旧NISAの資産は新NISAとは別の非課税枠で運用を続けることができます。

Q.今持っている株式を特定口座(一般口座)からNISA口座に移すことはできますか?

A.今持っている金融商品(株式)を特定口座(一般口座)からNISA口座に移すことはできません。特定口座で保有している金融商品を売却して、売却した資金を使ってNISA口座での取引をすることは可能です。

Q.新NISAとiDeCoはどちらをするべきですか?

A.余剰資金があり可能であれば、新NISAとiDeCoを併用するのが良いです。ただしiDeCoには、メリット(掛金が全額所得控除になる)とデメリット(途中解約できない)があるので、その点を理解した上で新NISAとiDeCoを併用するかどうか判断してください。

Q.新NISAを始める場合、オススメの証券会社はどこですか?

A.「楽天証券」または「SBI証券」がオススメです。これら2つの証券会社は投資信託の取扱本数が多く、SBI証券についてはポイント還元率が高いというメリットもあります。また「楽天証券」「SBI証券」ともにネット証券なので、金融機関の担当者に商品の営業をかけられることがありません。

Q.新NISA以外で投資初心者にオススメできる投資方法はありますか?

A.株式累積投資(毎月定額で株式を購入する投資方法)がオススメです。通常の株式取引より少額で購入することができて、ドルコスト平均法により効率的に資産を増やせる可能性があるからです。

コメント