将来のお金について考えたとき、貯金をしていく上で一つの目安となる金額が、1,000万円という方もいるのではないでしょうか。

- 1000万円を貯めたらお金の心配がなくなる

- 1000万円を貯めたら安心

と考える人もいると思います。

貯金1000万円は時間をかければ誰でも貯めることは可能です。でもできるだけ早く貯めたいと思う人もいるでしょう。結論を先に申し上げると、早く1000万円を貯める方法は、貯金と投資を併用することです。

3章では現金のみでの貯金と、積立投資※を利用した場合、1000万円までどのくらいの時間がかかるのか、年収別にシミュレーションをしてみました。その結果が下記です。※積立投資とは金融商品である投資信託を定期定額で毎月コツコツ買っていく投資のこと

3章を読んでいただきますと、おおよその手取り年収から毎月の貯金額の算出など、より詳しく解説しています。

この記事では1,000万円を貯めるために知っておくべき以下3点について解説していきます。

・1,000万円貯めている人の割合

・1,000万円貯める具体的なコツ

・1,000万円貯まる人の特徴

本記事を読み終わる頃には1000万円の貯め方がわかるのでしょう。明日から何か一つでもいいので、ぜひ行動にうつしてみてください。

≫ 簡単30秒 LINEで診断!「お金の健康診断」はこちら

≫ 無料:FP1級の資産運用のプロから学べるオンラインセミナー

監修者:市川雄一郎

監修者:市川雄一郎

グローバルファイナンシャルスクール校長。CFP®。1級ファイナンシャル・プランニング技能士(資産設計提案業務)。日本FP協会会員。日本FP学会会員。 グロービス経営大学院修了(MBA/経営学修士)。

日本のFPの先駆者として資産運用の啓蒙に従事。ソフトバンクグループが創設した私立サイバー大学で教鞭を執るほか、講演依頼、メディア出演も多数。著書に「投資で利益を出している人たちが大事にしている 45の教え」(日本経済新聞出版)

公式X アカウント 市川雄一郎@お金の学校 校長

目次

1000万円貯めている人は60代以上

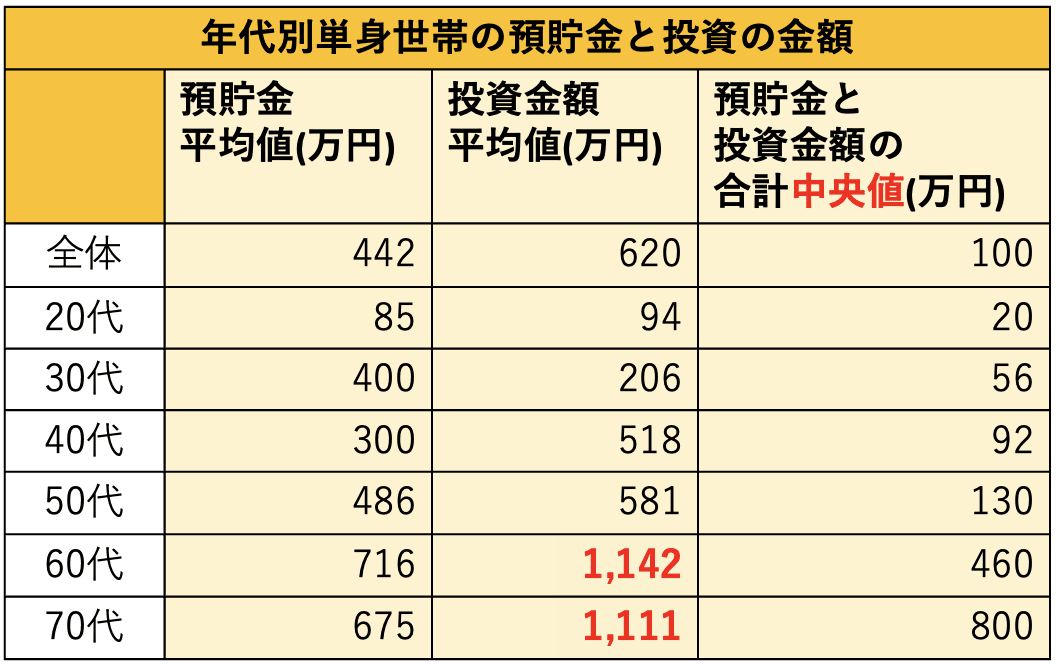

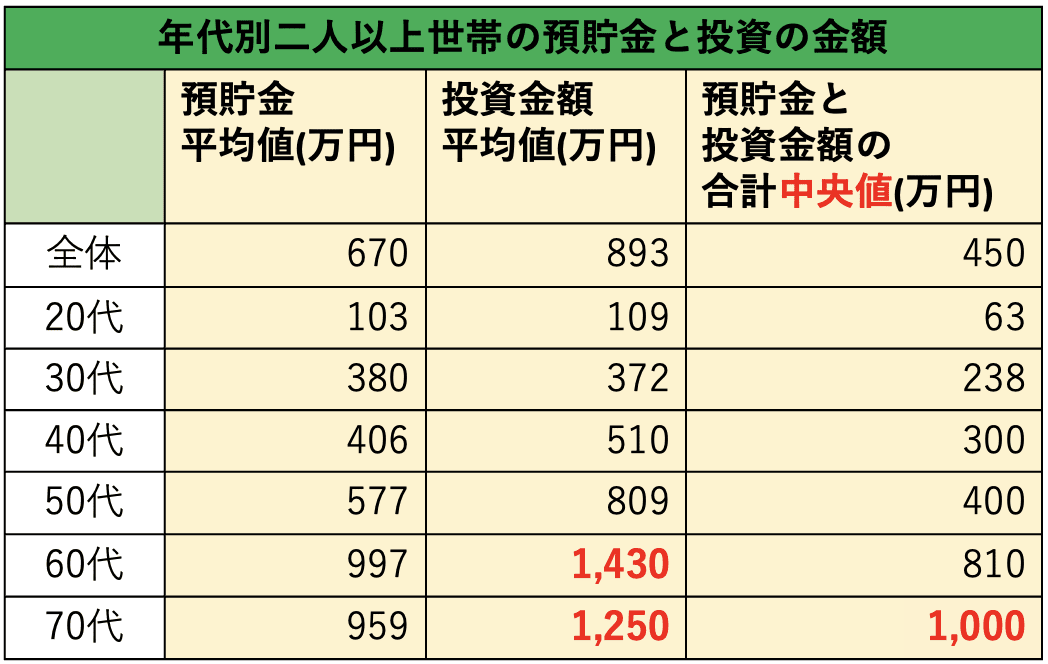

世間的に1,000万円貯めている人がどのくらいいるのか気になる人もいると思います。そこで家計の金融行動に関する世論調査(令和3年)から、年代別と年収別でデータを抽出してみました。こちらのデータは金融資産(預貯金や株式、債券、投資信託などの資産)を保有していない世帯も含む統計になります。

出典:

出典:単身世帯と二人以上世帯の両方とも60代以降に1,000万円を貯金できている状態になります。ただし、注意してほしいのは、単身世帯も二人以上世帯も「投資」をしている世帯のみが貯金1,000万円を達成しています。投資をしていない世帯では、貯金1,000万円を貯めることが厳しいといった現実があります。

上記でお伝えした内容は、平均値での結果になります。しかし中央値をみてみると、1,000万円の貯金ができているのは70代のみとなります。中央値の数字が極端に小さいと思う人もいるでしょう。なぜなら平均値は、大きい数字に影響される統計になるので、このような極端な差がでてしまいます。実態に近い数字を確認したい場合は中央値に注目しましょう。

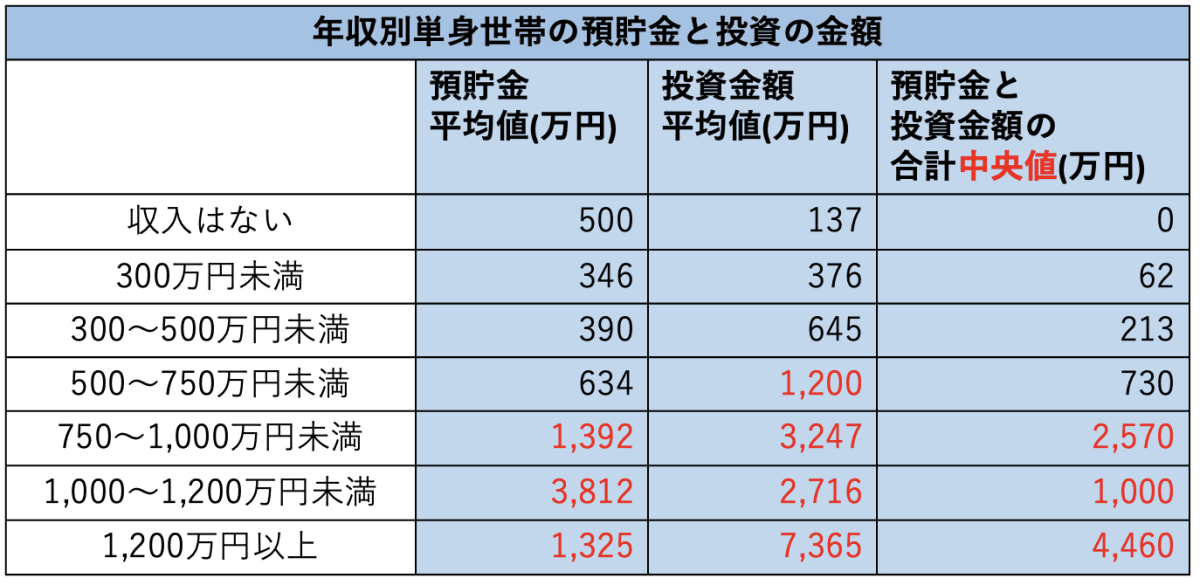

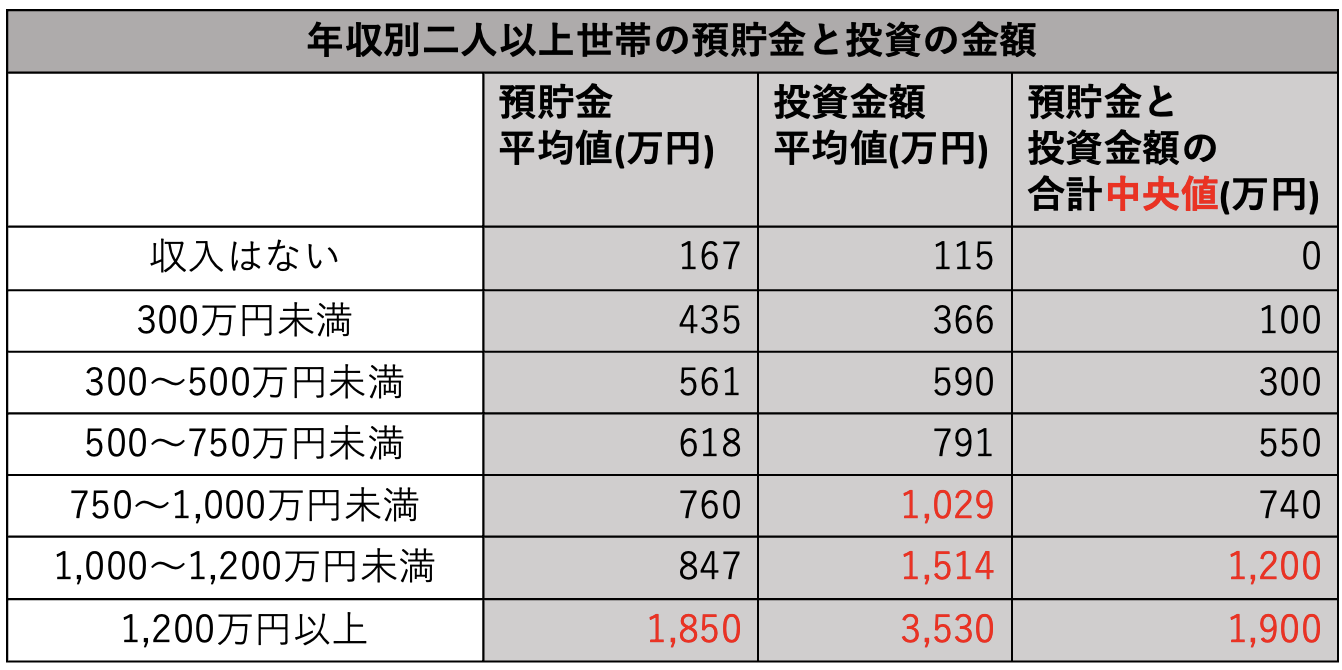

次に年収別の預貯金額を見てみましょう。ご自身の年収と照らし合わせてみてください。

出典:

出典:

年収別の世帯貯金額を中央値でみてみますと、貯金1,000万円以上は単身世帯で年収750万円以上、二人以上世帯で年収1,000万円以上です。

年代ですと60代以上、年収ですと750万円以上ないと、貯金1,000万円は難しいのかと思われるかもしれませんが、こちらはあくまで統計の結果にすぎません。工夫次第で、60代以下でも、年収750万円以下でも貯金1,000万円ができる可能性はあります。

3章では1,000万円を貯めるまでのシミュレーションを行っていますので、ご自身の年収と年齢で可能かどうか確かめてみましょう。

1,000万円の貯め方5つのステップ

前章では1,000万円の貯金がある人が60代以上だったり、年収が500万円以上でないと1,000万円の貯金は難しいと思われたかもしれません。しかし工夫次第で誰でも1,000万円を貯金できる可能性があるとお伝えしました。

2章では誰でもできて1,000万円貯められる可能性がある、貯め方のステップを5つお伝えします。5つのステップは下記です。

ステップ②家計管理をする

ステップ③支出を減らす

ステップ④先取り貯金をする

ステップ⑤積立投資をする

それぞれ解説します。

ステップ①目標を決める

いつまでにいくら貯金をするか決めましょう。この記事を読んでいる方は、金額は貯金1,000万円が目標でしょう。あとはいつまでに1,000万円を貯金するか、期間を決めましょう。期間を決めるとそこから逆算して、毎年毎月いくら貯金をしていけばいいのかおのずと見えてきます。

ステップ②家計の管理をする

目標を決めたら現在の家計がどのような状況か確認しましょう。家計の管理をすることでお金の流れを把握でき、無駄を省ける可能性や使いすぎを防げるからです。家計の管理は、直近の2ヶ月〜3ヶ月分は一度収支を分かる範囲で洗い出しましょう。そうするとだいたいのお金の流れがわかります。

そのあとは細かく家計簿をつける必要はありません。管理方法は例えば下記のようなものがあります。

・エクセルを使う人

・レシートを貼るだけの人

・メモをしておくだけの人

・アプリで管理する人

できるだけ自分が続けやすい方法で行うのをオススメします。家計管理をすることで、今月どのくらい使っているのかわかりますし、カードの使いすぎなどを防げます。

ステップ③支出を減らす

家計の把握ができたら、支出を減らせないか確認しましょう。なぜなら現在の家計の支出を先に減らす方が、収入を増やすより貯金できる金額が増えるのが早いからです。

特に固定費に注目してみてください。固定費とは毎月固定で支出していくもののことで、例えば、家賃、スマホ代、保険代、光熱費などです。特にスマホ代は、支出を減らすのに先に手を付けやすい項目になります。もしもスマホの大手キャリアを使っている場合、格安SIMにすることで、年間約数万円減らすことも可能です。

スマホ代や保険代の支出を減らす詳しい解説は貯金がいくらあれば30代は安心か-お金を上手に貯める3つのコツという記事の4章でしていますので、そちらもご覧ください。

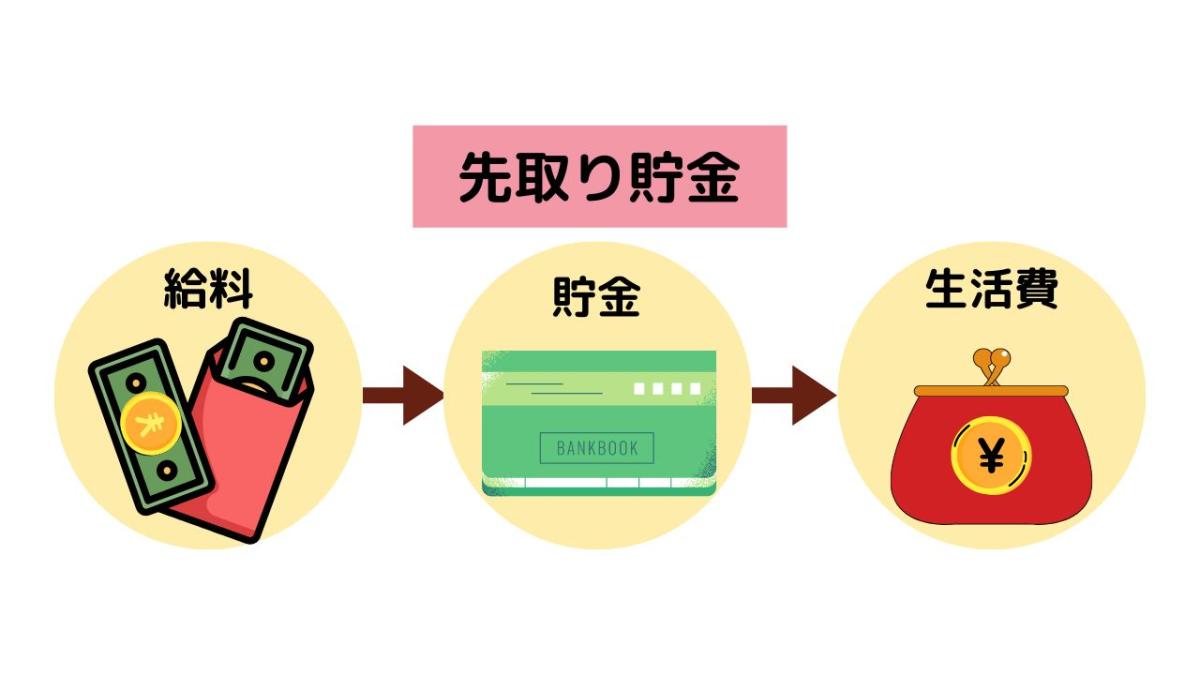

ステップ④先取り貯金をする

先取り貯金とは、お給料が入ったら、貯金する分を先に貯金用口座に移動させて、残ったお金で生活をしていくことです。給料日に貯金するお金を抜くのでで、確実に貯金分を確保できます。逆に毎月生活費のあまったお金を貯金していく方法は、お金がなかなか貯まりません。なぜなら貯金額が明確に決まっていないので、残るお金の金額がバラバラだからです。

ステップ⑤積立投資をする

先取り貯金ができるようになって、生活防衛費※1も確保できている人は、積立投資※2を検討しましょう。現金の貯金も大事ですが、現金はインフレ※3の影響によって、将来目減りする可能性があるからです。

※1生活防衛費とは予期せぬ事態の時のために生活費の3ヶ月〜1年分の費用のこと

※2積立投資とは金融商品である投資信託を定期定額で毎月コツコツ買っていく投資のこと

※3インフレとは物価が上がり、お金の価値が下がること

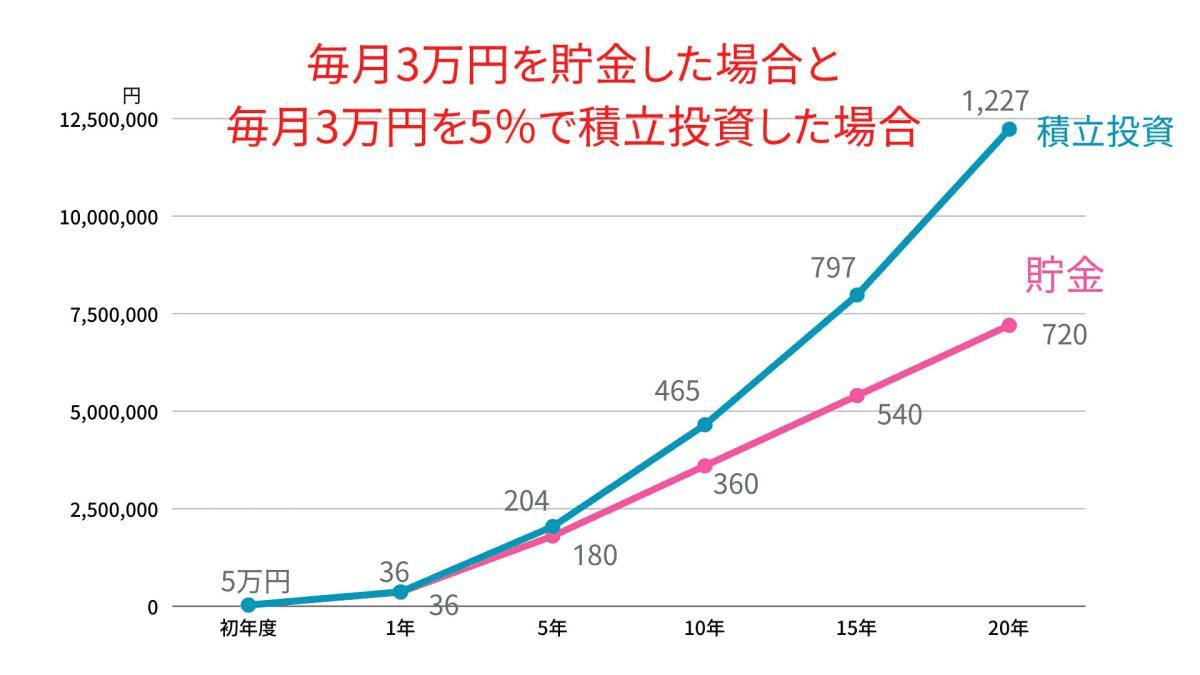

例えば下記は、貯金をした場合と積立投資を20年間した場合のシミュレーションです。

現金で毎月3万円を貯金し続けた場合、20年後720万円になりますが、年率5%で投資を行った場合は20年後1,227万円になります。

この結果から投資を行う方が、1,000万円までの道に希望があると思えませんか。

しかし積立投資といえど投資に変わりはないので、余剰資金で行うことをオススメします。万が一投資で株価下落をした場合、余剰資金で行っていれば、生活に影響がないからです。

1000万円貯めるまでのシミュレーション

2章で1,000万円の貯め方のコツがわかった所で、3章では現金で貯金した場合と積立投資を利用した場合に1,000万円貯まるまでどのくらいの時間がかかるのか、年収別でシミュレーションをしてみました。その結果が下記です。現金での貯金より積立投資を行うほうが、1,000万円までの道が早いことはひと目でわかりますね。

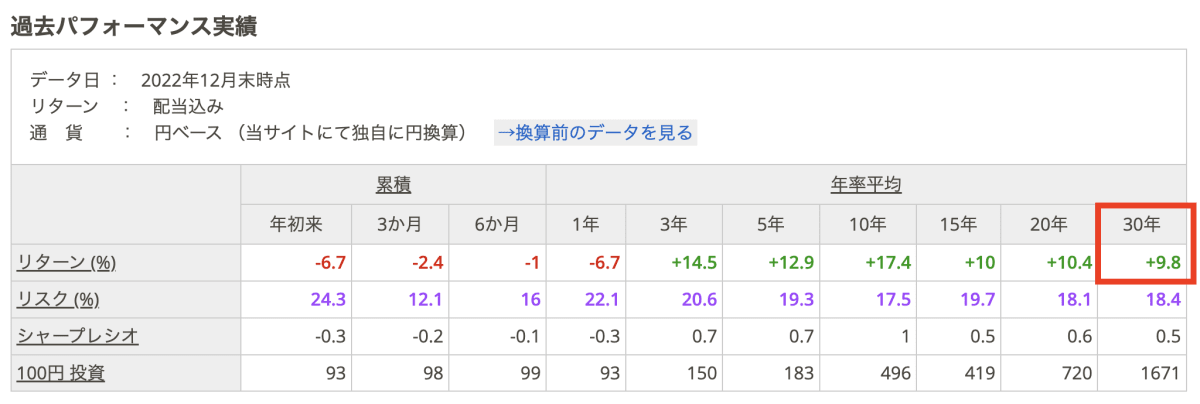

積立投資の利回り※は年率5%でシミュレーションを行っています。年率5%は実現可能な数値です。なぜならアメリカの代表的な500社を集めたS&P500指数の過去の30年の平均利回りは、約10%だからです(下記画像参照)。※利回りとは投資金額に対する利益の割合のこと

画像出展:マイインデックス(S&P500)

画像出展:マイインデックス(S&P500)

銘柄選びにより年率は変わってきますが、今回は5%でシミュレーションしています。

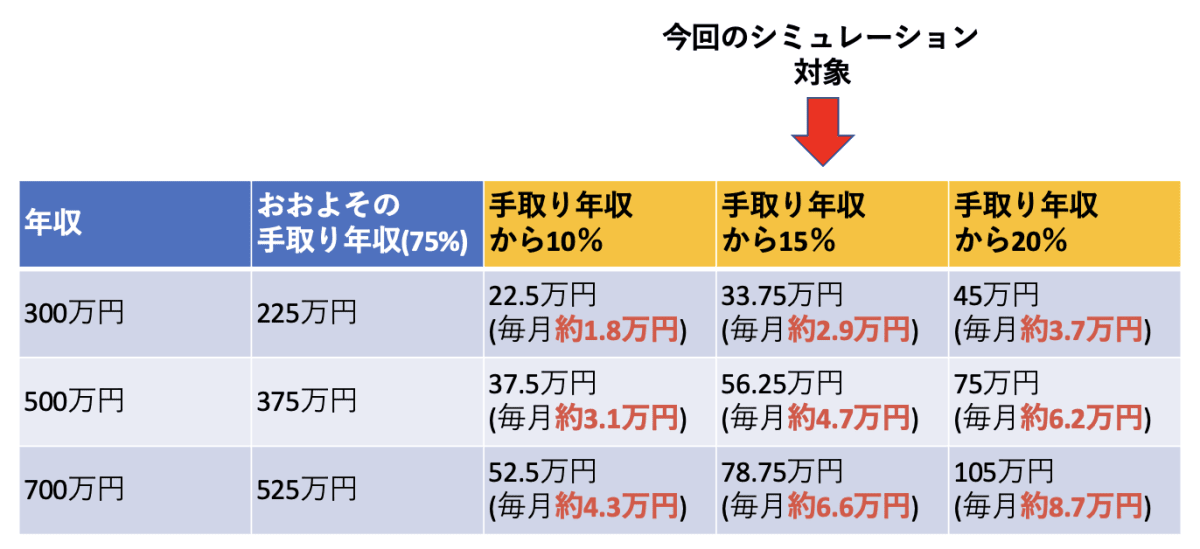

そして今回のシミュレーションを行うにあたり、それぞれの年収からおおよその手取り年収を75%で計算し、各手取り年収から15%を貯金と積立投資にまわした場合のシミュレーションです。手取り年収の一覧は下記です。

各年収ごとに解説していきます。

年収300万円の場合

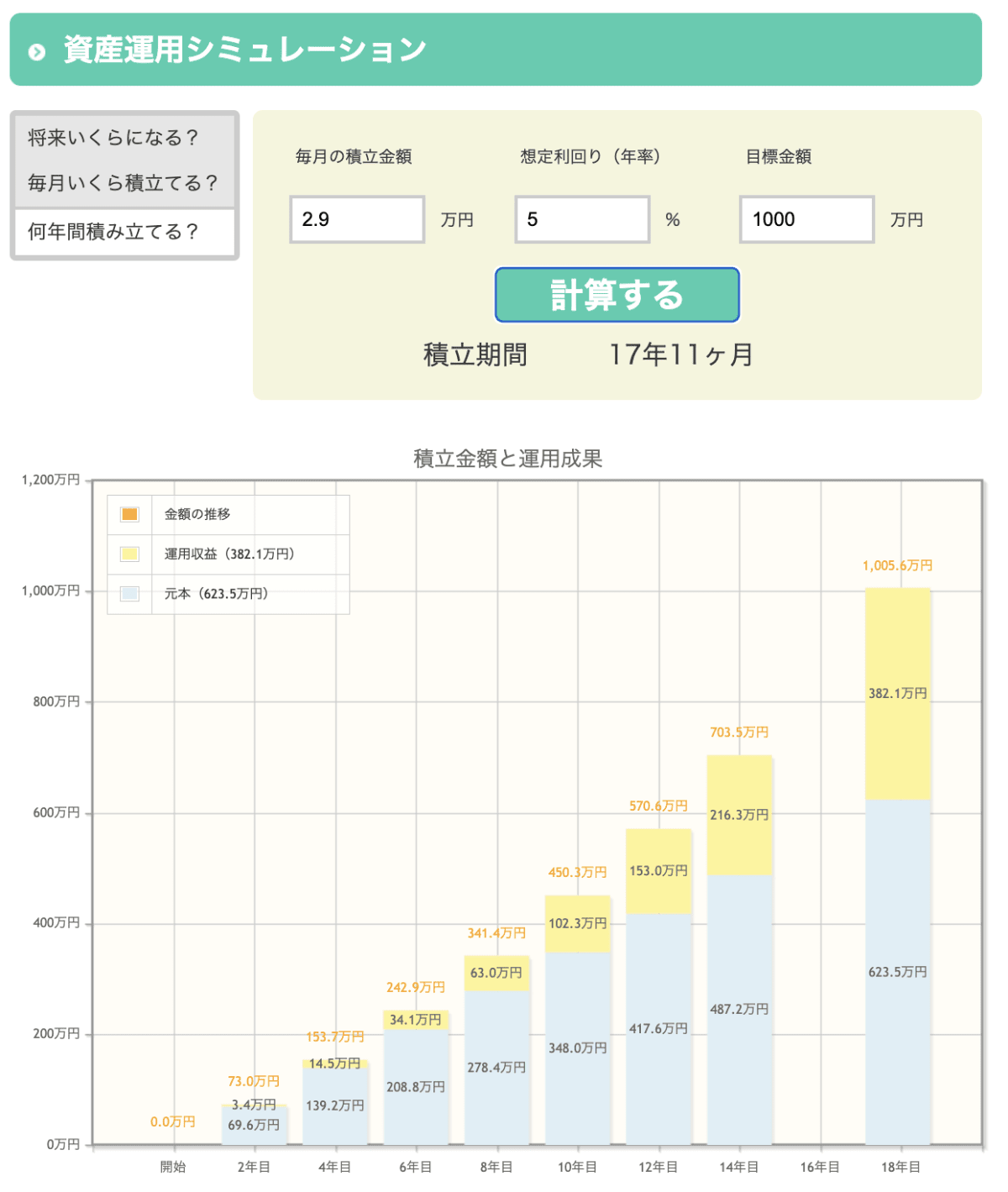

年収300万円の人の場合、1,000万円まで毎月2.9万円の現金貯金ですと、29年7ヶ月、積立投資ですと17年11ヶ月かかります。積立投資を行うと期間が約12年短縮されます。

積立投資は金融庁のシミュレーションを使っています。積立投資のシミュレーション結果は下記です。

画像出典:金融庁 資産運用シミュレーション

毎月の貯金額が2.9万円ですと、1,000万円まで29年ほどの時間が必要になります。年齢が高くなると、29年という時間は長く感じる人もいるのではないでしょうか。仮に20歳から毎月2.9万円を貯金していくとしても、1,000万円になるときの年齢は約50歳です。

そこまで時間をかけたくない場合は、毎月の貯金額を増やすまたは投資を併用する方法を検討するのがオススメです。

年収500万円の場合

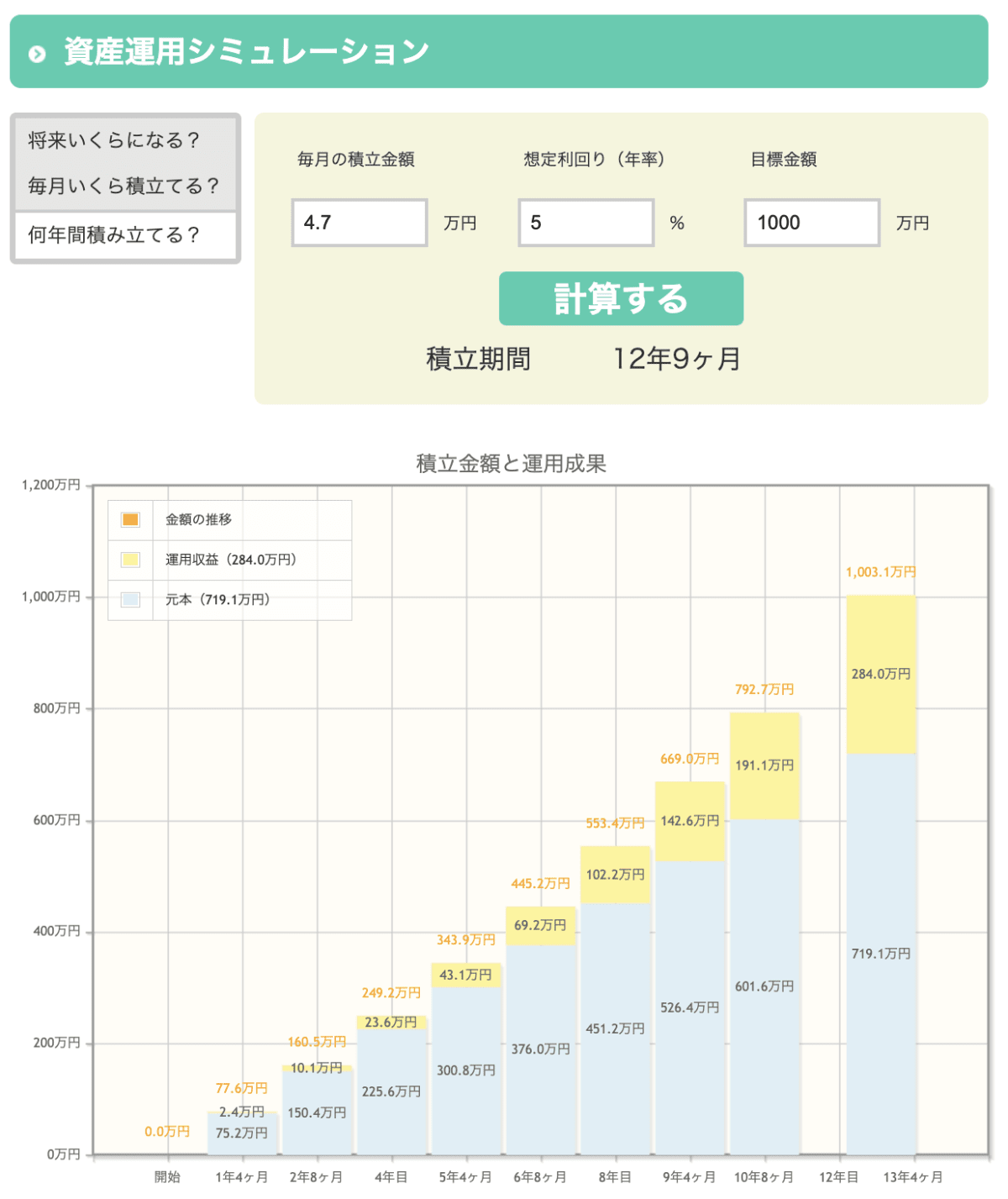

年収500万円の人の場合は、1,000万円まで現金で毎月4.7万円貯金すると17年8ヶ月、積立投資ですと約5年期間が短縮されて12年9ヶ月かかります。

画像出典:金融庁 資産運用シミュレーション

毎月の貯金または投資できる金額が、年収300万円の場合の約1.6倍に増やせれば、1,000万円までの期間が大幅に短縮されることは上図を見ていただければわかるかと思います。そして積立投資の場合は1,000万円まで12年9ヶ月です。このくらいの期間ですと、実現可能な気がしてこないでしょうか。

年収700万円の場合

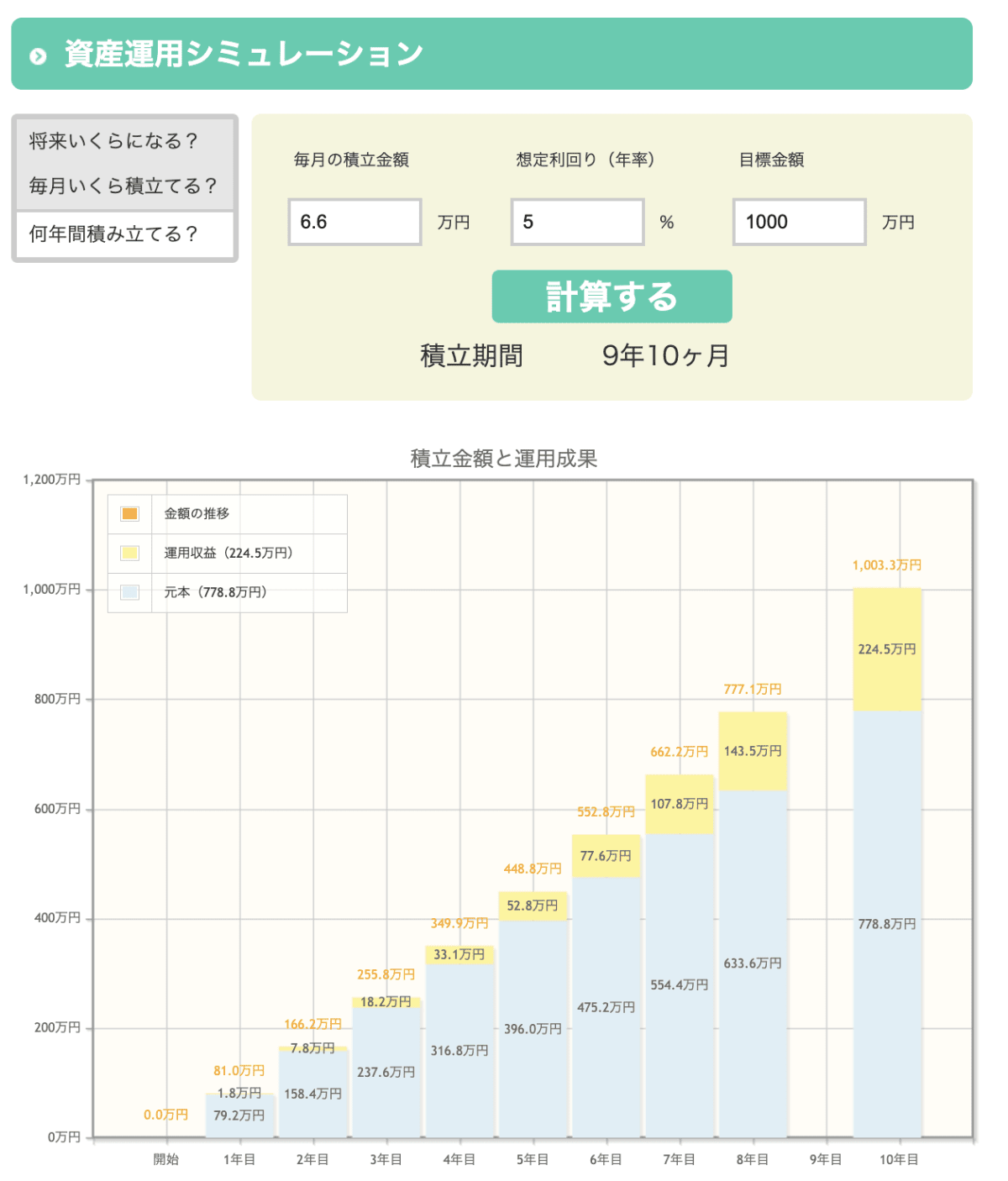

年収700万円の人の場合は、1,000万円まで現金で毎月6.6万円貯金すると12年7ヶ月、積立投資ですと期間が約3年短縮されて9年10ヶ月です。

ここでは年収700万円の場合の割合で、毎月の貯金額を算出しています。しかし年収に限らず毎月6.6万円を貯金か投資することができれば投資の場合は、1,000万円まで10年を切りますからますます早く到達することができるわけです。

最初の1年〜2年くらいは少額からハードルを低くして貯金や投資をはじめて、徐々に金額を増やしていくのが個人的にはやりやすいやり方かなと考えます。最終的には1,000万円までの近道は、入金力を高められるかどうかがポイントになります。

1000万円が貯まりやすい人の7つの特徴

1,000万円貯まる人の7つの特徴について解説していきます。下記が7つの特徴になります。

1,000万円貯まる人の7つの特徴について解説していきます。下記が7つの特徴になります。

・節約の習慣が身についている

・お金を使わない日がある(ノーマネーデー)

・支出を浪費・投資・消費に分けられる

・先取り貯金ができている

・お金の勉強をしている

・株などの資産を持っている

逆に貯まらない人は、上記の特徴の反対のことをしている人ということです。それぞれ解説していきます。

家計の管理ができている

家計の管理ができている人は1,000万円が貯まりやすいといえます。なぜなら収支を把握できているので、お金をコントロールし、計画的のお金を使うことができているからです。特にクレジットカードは、しっかり管理をしておかないと、いくら使ったのかわからなくなることが多いです。

かぶよは家計管理をしていなかった頃は、クレジットカードでいくら使ったのかわからなくなり、支払日にお金が足りなくて、せっかく貯めていた貯金から補填していたこともあったわよ。

節約の習慣が身についている

節約の習慣が身についている人は1,000万円が貯まりやすいです。なぜならお金を使う時に、自分にとって必要なものなのか、欲しいものなのかを判断できる基準を持っているということだからです。この基準を持っていると、人や世間の意見に振り回されることがなく無理なく節約と貯金が行えるでしょう。

節約の習慣は、今までやってきていない人は、習慣化するまで少し時間がかかります。きっと節約できない日もあるでしょう。しかし一回失敗しただけで諦めないでください。失敗してもまた明日から始めることで、ちょっとずつ節約できる日が積み重なっていき、いつの間にか節約の習慣が身についています。

お金を使わない日がある(ノーマネーデー NMD)

お金を使わない日がある人は1,000万円が貯まりやすいといえます。なぜならちょっとしたコンビニでの買い物や無駄遣いを減らし節約できる可能性があるからです。

お金は使わなければ貯まる。というのは正論です。しかし苦しい節約は長続きしませんし、家計のリバウンドの原因にもなります。そこで節約のモチベーションを保つ1つの方法として、ノーマネーデーというお金を1円も使わない日があったら記録しておくというのがあります。

これを記録していくことにより、使わない日が多いほど節約ができている一つの基準としてみることもできます。意識してみると、お金を使っている日の方が意外とあるのがわかりますよ。

かぶよは、スマホのカレンダーまたは手帳にお金を使わなかった日は、スタンプをつけたり、【NMD(No Money Dayの頭文字)】と書いたりしているわよ

支出を消費・浪費・投資に分けられる

支出を消費・浪費・投資に分けられている人は1,000万円が貯まりやすいといえます。なぜなら家計を可視化してお金の流れがわかるので、削るべき所を削れるからです。消費、浪費、投資はどのような費用なのかは下記をご覧ください。

・消費:生活で必要な費用

・浪費:生活に必要のない費用

・投資:将来の自分に返ってくる費用

一般的には消費、浪費、投資の割合が7:1:2というのが推奨されています。こちらの割合を元に家計の振り分けを行ってみましょう。

浪費に関しては、人それぞれの価値観がありますので、浪費に当たるものが自分にとっては投資になることもあります。そして無理に我慢して極端に浪費を減らそうとするのはオススメできません。なぜなら家計のリバウンドが起こる可能性が高くなるからです。見直して減らすとしても、段階的に少しずつ減らして様子をみてみましょう。

また定期的に消費、浪費、投資全体の振り分け具合を確認しましょう。今月からこの費用は必要がなくなった。などということもあるからです。家計管理をしていればこの割合も一緒に管理することに繋がりますから、それほど大きな手間はかからないと思います。

継続して先取り貯金ができている

継続して先取り貯金ができている人は1,000万円が貯まりやすいといえます。なぜなら貯金を引いて残ったお金で生活することが習慣化されているからです。そして先取り貯金が継続できているということは、お金のコントロールもできているということになります。

お金の勉強をしている

お金の勉強をしている人は、1,000万円が貯まりやすいといえます。お金の勉強をしていると国のお得な制度がわかったり、制度を利用して手元に残せるお金を増やすことができたり、投資を始めることもできるからです。

例えば医療費控除、ふるさと納税、その他所得控除がありますが、こちらは自分で調べたり勉強していないと、誰かが教えてくれることはありません。投資のことも自分で勉強しないと誰かが教えてくれることはありません。

私達が運営しているグローバルファイナンシャルスクール(GFS)は、投資の学校でもありますが、お金の勉強ができる講義もございます。

例えば下記は医療費控除の講義になります。講義動画の内容は生徒さんでないとご覧になれませんが、概要や仕様はこちらから見られます。→GFS【第3編 資産運用17-35】医療費控除

グローバルファイナンシャルスクール(GFS)についてどんな学校なのか気になる方は、投資で利益を出す人を養成する!2万人以上が学ぶ投資スクールGFSの紹介の記事で詳しく解説がありますので、ぜひお読みください。

また学校のことより先にお手軽にお金の勉強をしてみたいという方は、オンラインでどこでも受講が可能な、GFSが監修する「投資の達人になる投資講座」という無料のセミナーがございます。

学べる内容は投資寄りになりますが、投資に必要な基礎知識を学べます。知っておいて損はしないはずですし、これもお金の勉強と言えます。学べる内容は下記の通りです。

以下のリンクより申し込むとすぐに動画が視聴できますので、お気軽に申し込んでみてくださいね。

株などの資産を持っている

投資を併用して株などの資産を持っている人は1,000万円が貯まりやすいといえます。フランス経済学者であるトマ・ピケティさんは18世紀までデータをさかのぼり、分析した結果、給料が増える速度よりも、株などの資産を持っている人のほうが収入が増えるペースが早いと証明しました。

そのことを「r>g:アール大なりジー」と言います。

r=資本収益率※1

g=経済成長率※2

※1資本収益率とは株など資産からもたらされる利益のこと

※2経済成長率とは給料のことです。

例えば現代の初任給と50年前の初任給は異なります。それは経済成長をしたからです。

でも経済成長率が2%に対して、資本収益率は4〜5%だったという事をトマ・ピケティさんは証明しています。つまり、株で増えるお金の方が給料が増える速度より速いので、投資を併用して増やしていくほうが1,000万円まで貯まるのが早いのです。

2章や3章でもすでに説明している通り、投資の方が増える速度が早いことはわかっていただけたかと思います。積立投資のやり方を知りたい場合は、国の制度であるつみたてNISAの口座を使って投資をしましょう。つみたてNISAを簡単に説明しますと、国が与えてくれた投資の利益に対する非課税口座のことです。

詳しくは知らないと損!!投資初心者におすすめのNISA制度を徹底解説の6章でつみたてNISAの口座開設から積立設定まで説明していますのでぜひ読んでみてください。

まとめ

貯金1,000万円貯めるためのコツや、シミュレーション、貯まりやすい人の特徴についてお話しました。明日から自分が実行できそうなことはありましたか?最後に今回のポイントは下記です。

・お金の使い方をしっかりコントロールすること

・入金力を高めていくこと

・投資の併用をすること

以下にこの記事を簡潔にまとましたので、ぜひ復習にお役立てください。

1,000万円の貯め方5つのコツ

- 目標を決める

- 家計の管理をする

- 支出を減らす

- 先取り貯金をする

- 積立投資をする

1,000万円貯めるまでの年収別シミュレーション

1,000万円が貯まりやすい人の7つの特徴

- 家計の管理ができている

- 節約の習慣が身についている

- お金を使わない日がある(NMD)

- 支出を浪費・投資・消費に分けられる

- 継続して先取り貯金ができている

- お金の勉強をしている

- 投資を併用している

コメント