2019年にテレビで話題になった、老後2000万円問題を耳にして、老後の生活や将来のお金に不安をもった方も多いのではないでしょうか?

- 老後の貯金額2000万円を準備できるか不安

- そもそも貯金がほとんどない

という方もいるかもしれません。

2,000万円という金額は、あくまでデータから導き出された数字に過ぎません。元のデータが変われば老後に必要な資金額は変わってきます。

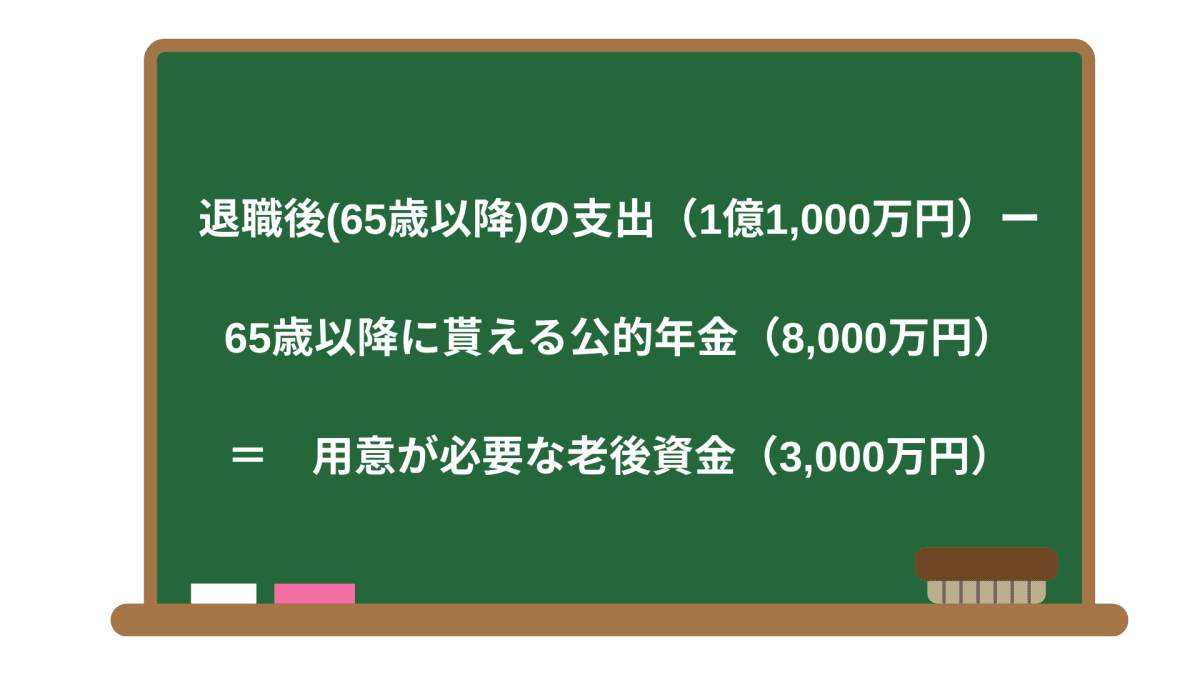

例えば、金融庁が発行している金融審議会の資料によると、老後の必要資金は夫婦で約3,000万円とされています。この場合、1人あたり1,500万円用意したらいいことになります。

金融審議会市場ワーキング・グループの事務局資料(2019年4月12日)より

少し話を戻し、2019年に話題になった老後2,000万円問題。2,000万円不足するというデータの根拠は、65歳以上の収支をもとに算出されています(夫婦高齢者無職世帯対象)。毎月の赤字額54,519円を95歳まで生きたと仮定して計算すると約2,000万円足りないことが判明しました。

※出典:総務省「世帯属性別の家計収支(二人以上の世帯)」2017年~「高齢夫婦無職世帯の家計収支」より

しかし、同じデータの2020年版をみてみるとどうでしょう。毎月の収支は1,111円黒字に転換しています。このデータをもとにすると老後2,000万円問題は無くなったということになります。

※出典:総務省「世帯属性別の家計収支(二人以上の世帯)」2020年~「高齢夫婦無職世帯の家計収支」より

要は、データや平均はあまり参考にならない、ということです。

そしたら老後資金のことは考えなくていっか!

いえいえ。そんなことはありません。

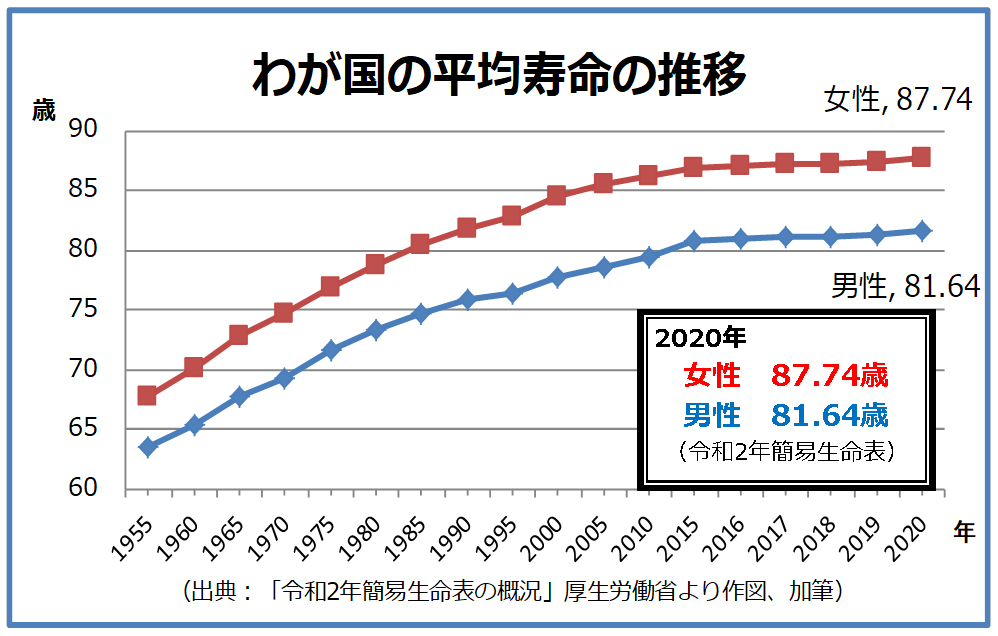

日本人の寿命は右肩上がりに伸びており、現代では「長生きリスク」という言葉まで生み出されてしまいました。長生きリスクとは、長生きすることで老後のために蓄えていた資金が枯渇し、老後の生活が困窮してしまうリスクのことを指しています。

画像出典:健康ひょうご21県民運動ポータルサイト

画像出典:健康ひょうご21県民運動ポータルサイト

老後に貧しい生活なんてイヤ。

老後貧乏にならないためにも、老後資金はしっかり準備しておく必要があります。

しかし老後資金と言っても

- 自分はいくら必要なのか

- どうやって貯めるのか

ということを知らない方がほとんどだと思います。

そこでこの記事では、あなたが必要な老後貯金額や老後資金の貯め方を分かりやすくお伝えしていきます。様々なデータを用いて必要資金を算出していますので、一人ひとりに合った老後貯金額を知ることができるでしょう。

→未婚/既婚、持ち家/賃貸、退職金あり/なし、など様々なパターンで算出しています

▶︎老後資金の効果的な貯め方が分かる

→より効率良く資金を貯める方法をお伝えします

▶︎年代別の老後貯金シミュレーションが見れる

老後のお金について漠然とした不安を持つ原因は知らないからと言えます。

老後にいくら必要で、どのように準備していけばいいのかが分かれば、その不安は解消されるはずです。いくら必要なのか明確に分からなくても、今すぐにでも老後資金の準備を始めれば不安は軽減されるでしょう。

この記事は、現時点で生徒数・講義数日本一の投資スクール※グローバルファイナンシャルスクール(GFS)監修の元、皆さまの老後資金問題を解決に繋がる記事になっています。ぜひ最後までお読みいただき、今後の資産形成にお役立てください。

※2021年日本トレンドリサーチ調べ

監修者:市川雄一郎

監修者:市川雄一郎

グローバルファイナンシャルスクール校長。CFP®。1級ファイナンシャル・プランニング技能士(資産設計提案業務)。日本FP協会会員。日本FP学会会員。 グロービス経営大学院修了(MBA/経営学修士)。

日本のFPの先駆者として資産運用の啓蒙に従事。ソフトバンクグループが創設した私立サイバー大学で教鞭を執るほか、講演依頼、メディア出演も多数。著書に「投資で利益を出している人たちが大事にしている 45の教え」(日本経済新聞出版)

公式X アカウント 市川雄一郎@お金の学校 校長

目次

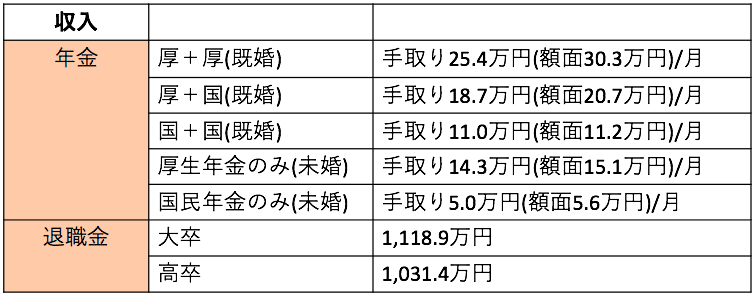

あなたが用意した方がいい老後の貯金額

冒頭でもお伝えした通り、老後に必要な貯金額は人によって全く異なってきます。この章では、さまざまパターンを想定して必要老後資金額を算出してみました。

一覧を表にまとめましたので、ご自身に合うパターンを探してみてください。

※国民年金の場合、退職金はありませんので「ー」で表しています。

ただし、この資金額はあくまで目安になります!様々なデータを元に算出していますが、冒頭でもお伝えした通り、データは集計した際の平均値であり、必ずしもあなたに合っているわけではありません。

それでも目安となる数値が分かることで、漠然とした不安はひとつ解消されるかと思います。より正しい、あなたに合った資金額を知るためには、ご自身で計算していただく必要があります。

この章のこれより下は、上記の表の計算方法をお伝えしていきます。あなたに合ったより正確な老後資金額を知りたい方は、計算方法を元にご自身の場合に照らし合わせて計算してみてください。

計算方法は必要ない、という方は「2章:老後の貯金は投資で増やしたほうがいい2つの理由」にお進みください。

オンライン動画で視聴できるので、空き時間に気軽に見ることができます。

→ 無料オンライン講座のお申込みはこちら

老後資金の計算方法:基礎編(収支)

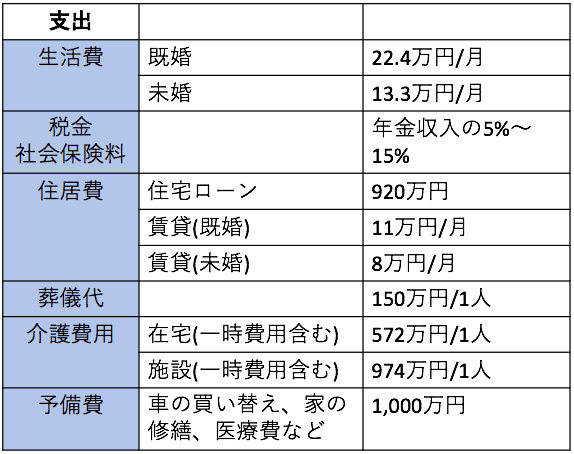

章の冒頭で紹介した表の計算には、下記項目のデータを利用しています。

【老後の支出項目】

・生活費

・税金、社会保険料

・住居費(住宅ローンと賃貸)

・葬儀費用

・介護費用

・その他予備費

【老後の収入項目】

・厚生年金と国民年金

・退職金

老後の支出、収入に分けて詳しくみていきましょう。

老後の支出

老後に必要な支出項目の一覧が下記です。

【老後の支出項目】

・生活費

・税金、社会保険料

・住居費(住宅ローンと賃貸)

・葬儀費用

・介護費用

・その他予備費

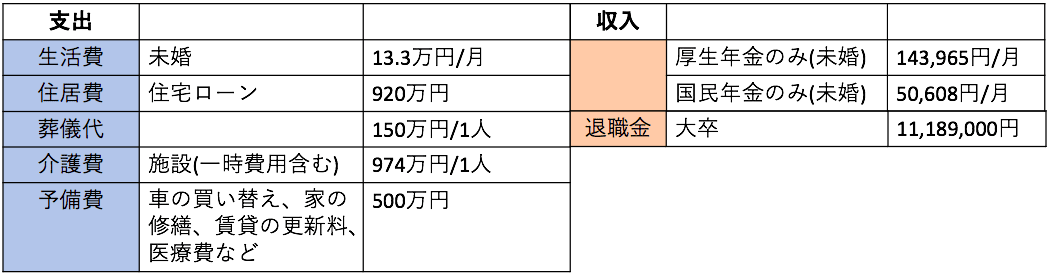

データを用いて概算した金額をまとめました。

それぞれなぜこの金額になっているのか解説していきます。ご自身の場合と照らし合わせながらご参照ください。

生活費

既婚:224,390万円/月

未婚:133,146万円/月

家計調査報告(家計収支編)平均結果の概要によると、既婚65歳以上の無職夫婦の場合、一ヶ月の支出は

224,390円で、内訳は以下です。

| 既婚世帯の支出内訳 | |

| 支出項目 | 支出額 |

| 食料 | 65,804円 |

| 住居 | 14,518円 |

| 光熱費(水道含む) | 19,845円 |

| 家具・家事用品 | 10,258円 |

| 被覆及び履物 | 4,699円 |

| 保健医療 | 16,057円 |

| 交通・通信 | 26,795円 |

| 教育 | 3円 |

| 教養娯楽 | 19,658円 |

| その他消費支出(交際費含む) | 46,753円 |

| 支出合計 | 224,390円 |

同じく家計調査報告(家計収支編)平均結果の概要によると、未婚65歳以上の無職の場合は一ヶ月の支出が133,146円で、内訳が以下です。

| 未婚世帯の支出内訳 | |

| 支出項目 | 支出額 |

| 食料 | 36,581円 |

| 住居 | 12,392円 |

| 光熱費(水道含む) | 12,957円 |

| 家具・家事用品 | 5,328円 |

| 被覆及び履物 | 3,181円 |

| 保健医療 | 8,246円 |

| 交通・通信 | 12,002円 |

| 教育 | 0円 |

| 教養娯楽 | 12,910円 |

| その他消費支出(交際費含む) | 29,549円 |

| 支出合計 | 133,146円 |

出典:2020年(令和2年)の家計調査報告(家計収支編)平均結果の概要

両方の支出をみると住居費が極端に少ないことがわかります。こちらは持ち家があると仮定して算出されていますので、住宅ローンや、賃貸住まいの人は追加費用が必要です。

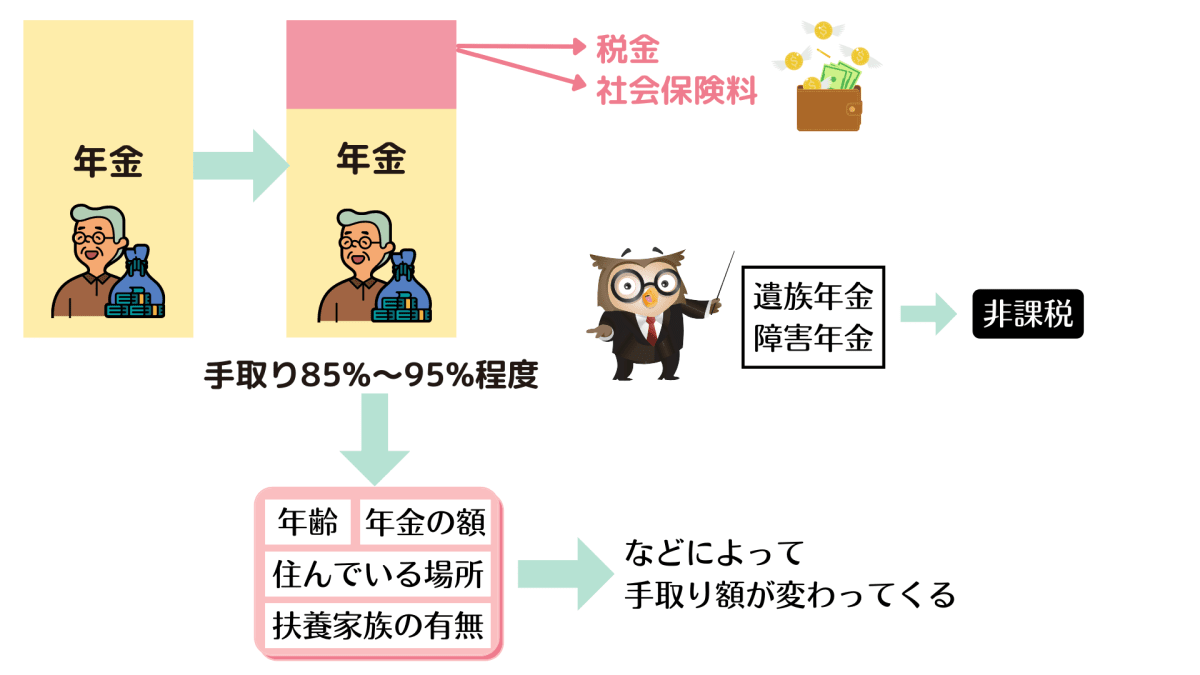

税金・社会保障料

老後の年金からも税金や社会保険料が差し引かれます。

税金は

・所得税

・住民税

社会保険料は

・国民健康保険料(75歳から後期高齢者医療保険料)

・介護保険料

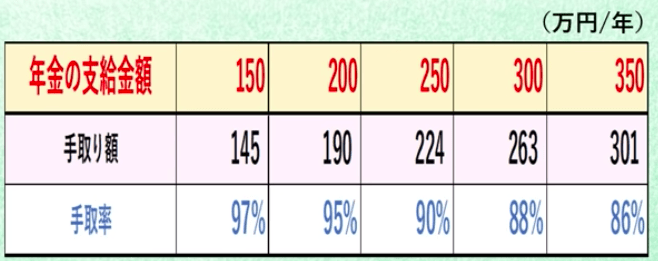

を年金から支払うことになります。手取り額は年齢、年金額、住んでいる場所、扶養家族の有無により変わってきます。だいたい支給額の85%〜95%になる人が多いようです。遺族年金や障害年金は非課税です。

今回は上記を参考に手取り金額を、このあとに書かれている2節の老後の収入で概算します。

より自分に近い状況で税金や社会保険料を詳しく知りたい場合は、下記の外部サイトが参考になりますので、ご活用くださいませ。

↓↓

老後の年金の手取り額を計算したら額面の88%くらいでした

住居費(住宅ローンと賃貸)

賃貸平均家賃(都内):既婚者11万円、未婚者8万円

金融広報中央委員会「家計の金融行動に関する世論調査(2019年)」資料によると、住宅ローン残高の平均は60代時点で920万円(2人以上世帯/世帯主の年代別)となっています。今回は調査上の金額で計算していますが、ローン返済表で返済額の残りを確認しましょう。

賃貸の場合は場所によって、家賃相場が変わるので、全国の家賃相場・賃料相場情報から老後にご自分が住んでいるかもしれない地域と部屋の広さで、家賃がいくらになるか探してみてください。

今回は都内の平均家賃で既婚者は11万円、未婚者は8万円と仮定して計算します。

葬儀費用

ご自身、またはパートナーの葬儀代を用意する必要がある場合、葬儀代も老後貯金額に入れておきましょう。

第4回お葬式に関する全国調査(2020年)によると、葬儀代は1人約150万円です。

介護費用

施設利用の場合:974万円/人

将来介護が必要になるかどうかは誰にも予測ができません。介護費用も必要老後資金に組み入れて考えておくといざという時安心でしょう。

介護費用は下記の表から計算すると、在宅の場合は1人572万円、

施設を利用すると974万円です。

| 介護費用 | |

| 住宅改造や介護用ベッドの購入費など一時的な費用 | 平均740,000円 |

| 月々の費用(在宅の場合) | 平均83,000円 |

| 月々の費用(介護施設の場合) | 平均150,000円 |

| 介護期間 | 平均5年 |

出典:生命保険文化センター「生命保険に関する全国実態調査」/2021(令和3)年度

その他予備費

家の修繕費、賃貸なら更新料、車の買い替え、医療費等の予備で夫婦なら約1,000万円準備しておくと安心でしょう。予備費に関してはライフスタイルによっても変わってくると思いますので、ご自身の場合を想定して組み入れてみてください。

老後の収入

続いて、老後の収入です。老後、いくら入ってくるのか分からない方がほとんどだと思います。こちらも下記の表にまとめましたので参考にしてみてください(厚=厚生年金、国=国民年金という意味です。)。それぞれ解説していきます。

厚生年金と国民年金

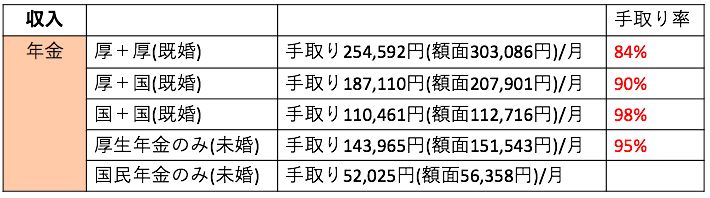

令和2年度厚生年金保険・国民年金事業の概況によると厚生年金と国民年金の支給額は以下です。

| 厚生年金 | 151,543円 |

| 国民年金 | 56,358円 |

単身の場合は、上記の金額です。

既婚の場合は各年金を組み合わせると以下の金額です。

| 厚生年金+厚生年金 | 303,086円 |

| 厚生年金+国民年金 | 207,901円 |

| 国民年金+国民年金 | 112,716円 |

上記表は額面記載です。

年金にも税金や社会保険料が課されることを忘れてはいけません。重要なのはいくら手元に入ってくるかですよね。老後の支出の節で引かれる税金と社会保険料について大まかな説明をさせていただきました。こちらでは冒頭の収入の表に記載されている手取り金額の概算の求め方を解説します。※概算ですので、実際の手取り金額とは異なることを予めご了承ください。

未婚の国民年金のみの支給のパターン以外は、下記の表を参考に税金と社会保険料を含めて計算しました。

手取り率は下記の表の通りです。

単身の国民年金の場合は、年額が676,296円で税金は非課税です。社会保険料は発生するので、新宿区の令和3年度 国民健康保険料 概算早見表(給与・年金)に記載がある年金収入が60万円の人むけの、社会保険料4,333円/1ヶ月分のみ引いて計算しています。

退職金

東京都産業労働局の中小企業の賃金・退職金事情(令和2年版)によると、中小企業の退職金の平均は大学卒は1,118万9,000円、高校卒は1,031万4,000円と算出されています。※卒業後すぐに入社し、普通の能力と成績で勤務した場合の退職金水準。

今回の老後貯金の計算では大卒の退職金で計算します。

表に記載の退職金は税金が発生しませんが、退職金の税金の計算は退職金の税金 – 高精度計算サイト使っていただくと、すぐに計算ができます。

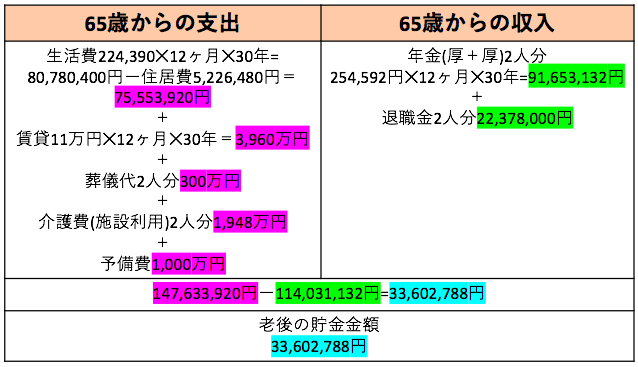

老後資金の計算方法:既婚の場合

老後の支出と収入の概算金額がわかった所で、実際老後の貯金はいくらあればいいのか、こちらも概算しました。各年金の組み合わせや、住宅ローンの有無により、それぞれ老後に必要な貯金額が異なります。表中の一例を取り上げて内訳を解説していきます。

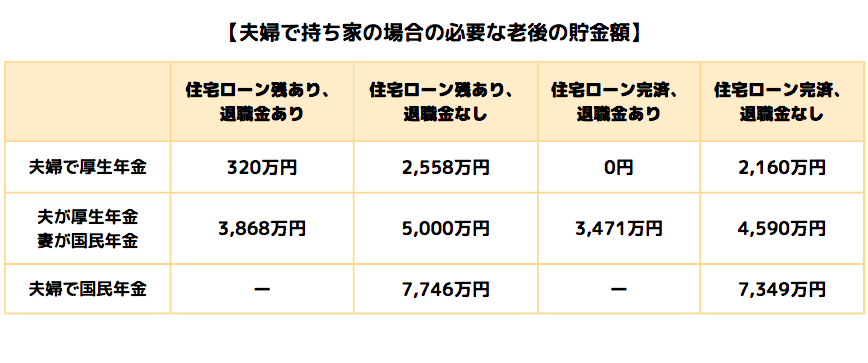

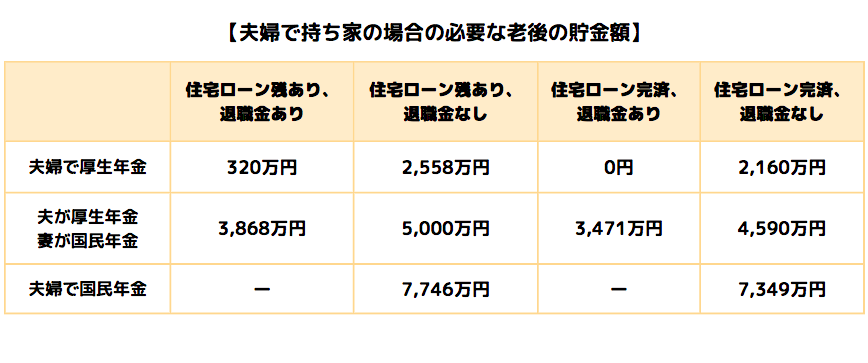

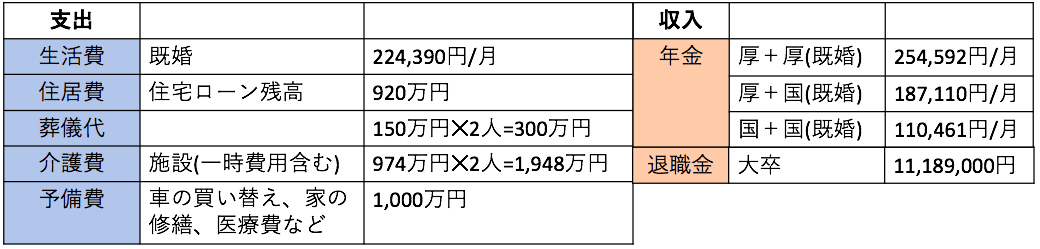

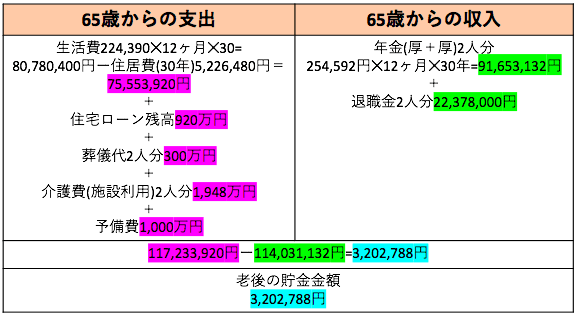

家を所有している場合

この章の最初に表示した【夫婦で持ち家の場合の必要な老後の貯金額】の表が下記です。家の住宅ローンが支払い途中か、支払いが終わっているかの状態かつ、退職金がある場合とない場合で算出しています。細かい内訳を解説していきます。

※夫婦で国民年金の場合、退職金はありませんので「ー」と表現しています。

既婚・持ち家の方の支出と収入はこちらです。

住宅ローンの残高と退職金があり、厚生年金がもらえる夫婦の場合の貯金額の計算が下記です。

その他のパターンも支出と収入の表から計算することができます。

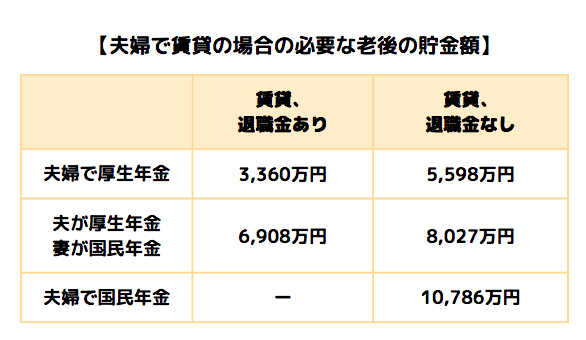

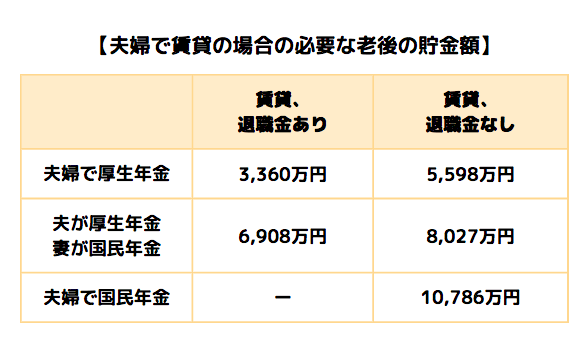

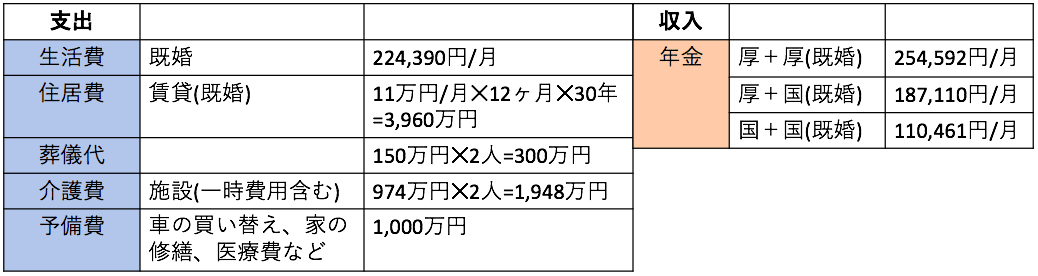

賃貸の場合

次は【夫婦で賃貸の場合の必要な老後の貯金額】をまとめた表が下記です。こちらも内訳を解説します。

※夫婦で国民年金の場合、退職金はありませんので「ー」と表現しています。

支出と収入の表は下記です。

夫婦で厚生年金を貰えて、賃貸で家を老後も借り続けて、退職金がある場合の老後貯金の計算は下記です。

次は未婚の場合の老後貯金について解説します。

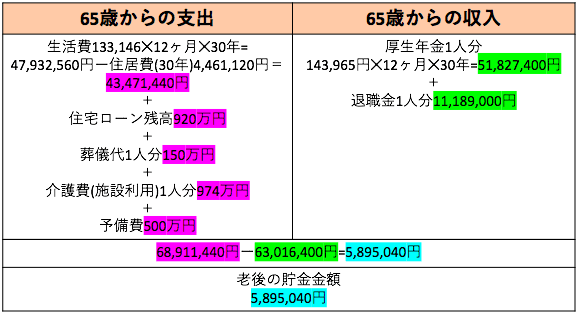

老後資金の計算方法:単身者の場合

こちらは単身者の方向けの老後に準備したほうがよい貯金額の内訳を解説していきます。

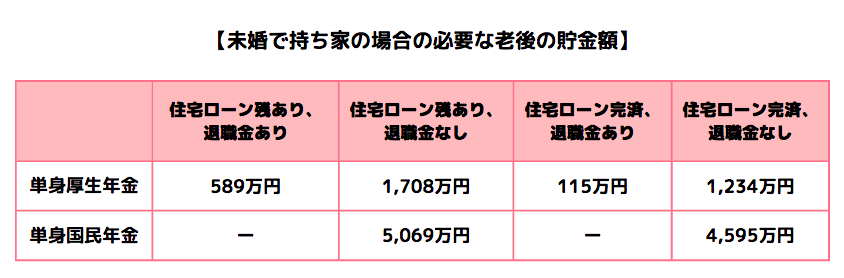

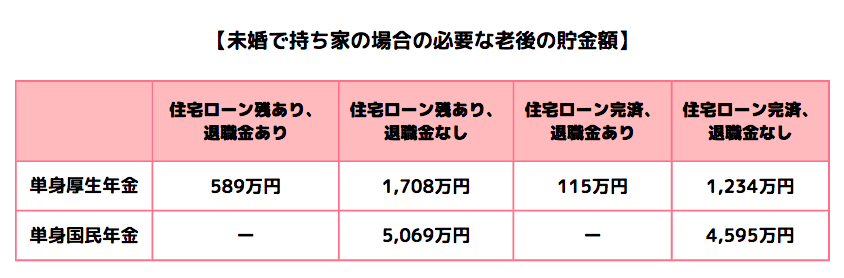

持ち家の場合

未婚で持ち家、退職金の有無、厚生年金か国民年金どちらかをもらう場合で計算した老後の貯金額をまとめ表が下記です。

※国民年金の場合、退職金はありませんので「ー」と表現しています。

支出と収入の内訳は下記です。

未婚で厚生年金、住宅ローン残高と退職金がある人の詳細な計算は以下にまとめてあります。

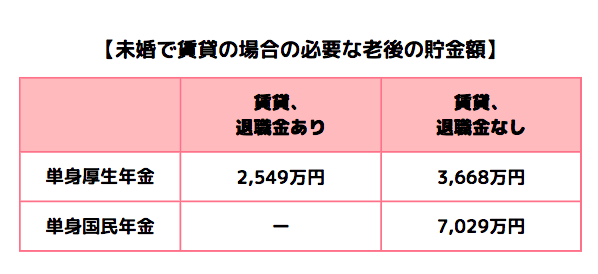

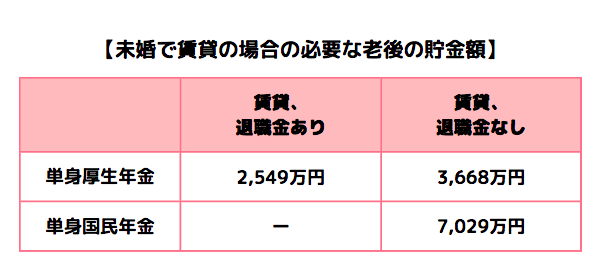

賃貸の場合

未婚で住居が賃貸で厚生年金の人の場合と、国民年金の人の場合で計算した、必要貯金額は下記です。

※国民年金の場合、退職金はありませんので「ー」と表現しています。

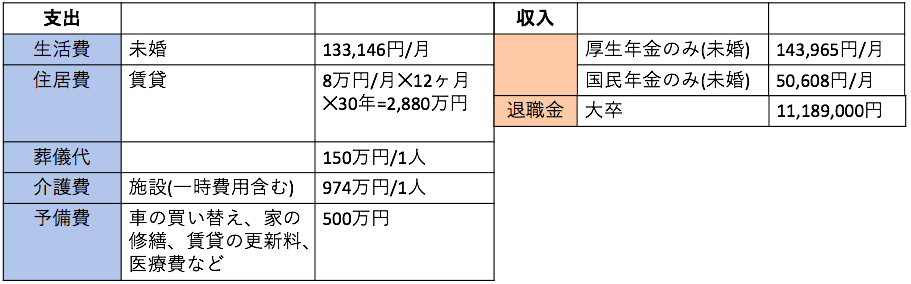

支出と収入の内訳です。

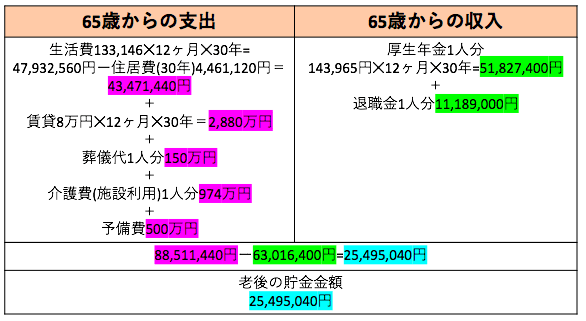

賃貸住宅に住んで、厚生年金と退職金が貰える人の場合の計算は以下です。

自分に近いタイプで用意しておきたい老後貯金額は、みつかりましたか。

今回予想される色々なタイプの用意しておきたい老後貯金額を概算してみました。準備しないといけない金額が多い人、少ない人それぞれいるかもしれません。介護費や家賃や予備費は今回予め金額を決めてしまっていますが、人によっては金額が異なるので、より自分仕様にまだまだ調整ができる部分です。

やはり厚生年金をもらっている人の方が収入も多いので、なるべくなら厚生年金に入り、働き続ける方が老後の資金に困りにくいというのがわかると思います。

この章で、貯めれば良い金額はだいたい理解してもらえたと思いますが、実際老後の貯金をどのように貯めていくか気になるかと思います。そこで次の章では老後貯金を効率的に作る方法をご紹介します。

2時間で「資産運用の必要性」や「投資の本質」の考え方を学ぶことができるので、将来のお金に不安がある方はぜひご覧になってみてください。

老後の貯金は投資で増やしたほうがいい2つの理由

前章では、ご自身が用意した方がいい老後資金の金額を知ることができたと思います。金額によっては、より不安になってしまった人もいるかもしれません。

そこでこの章では、老後資金を効率的に増やしていける可能性のある方法とその理由をお伝えします。その方法が「投資」を活用することです。老後の貯金は投資で増やした方がいい理由を2つお伝えします。

・投資は現金貯金よりお金が増えるペースが早いといえる

・投資はインフレリスクを回避可能といえる

それぞれ詳しく解説していきます。

投資は現金貯金よりお金が増えるペースが早い

何もしない貯金・預金より投資のほうがお金が増えるペースが早いことを、フランスの経済学者であるトマ・ピケティ氏はr>g:アール大なりジーという公式で証明しています。

r=資本収益率

g=経済成長率

簡単に言うと、資本収益率とは株など資産からもたらされる利益、経済成長率とは給料のことを指します。

トマ・ピケティ氏は、18世紀まで遡ってデータを分析しています。その結果「r」の資本収益率が年に5%程度であるにもかかわらず、「g」は1~2%程度しかなかったそうです。ですから労働でお金を稼ぐよりも、投資によってお金が増える成長速度のほうが早いということなのです。

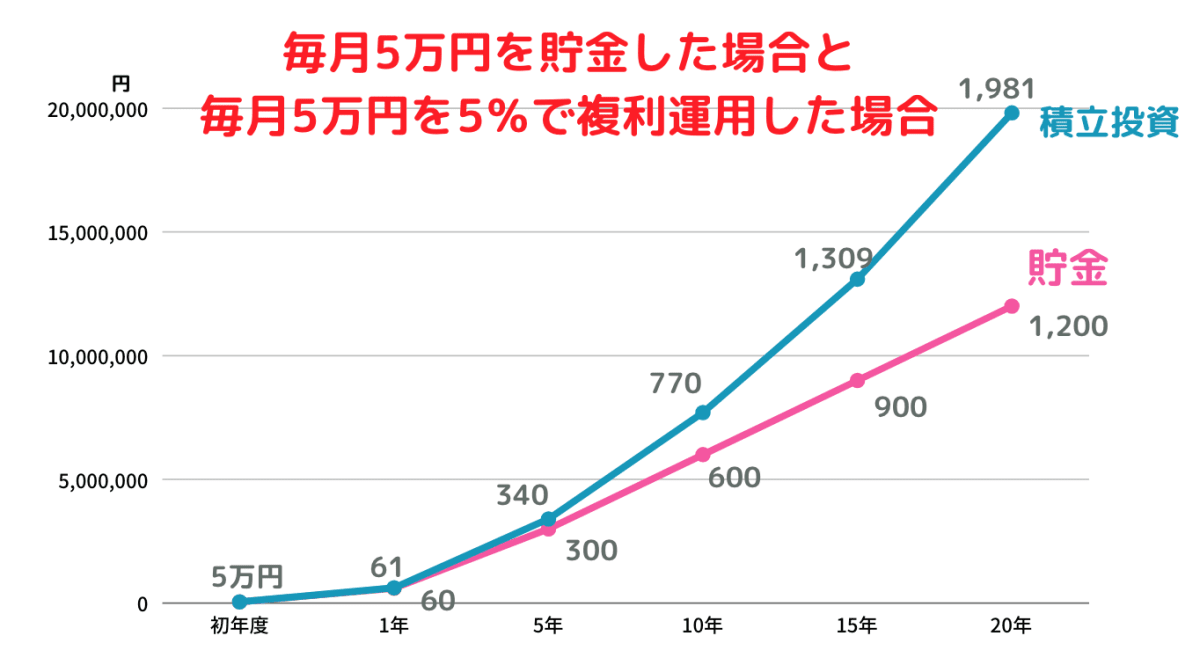

では貯金と投資、同じ金額を同じ年数寝かせた結果を比較してみましょう。

毎月5万円を貯金した場合と、毎月5万円を投資(今回は積立投資、年利5%と仮定)した場合でシミュレーションしてみました。

どうでしょう。20年後には約780万円も差がついてしまいました。上記でシュミレーションした積立投資は、長期で運用することで利益を出しやすい投資方法になります。年数を重ねるごとに差が大きくなっているのがわかります。これを「複利の効果」と呼んだりします。老後資金のような長期目線での投資では複利を利用し、雪だるま式に資産を増やしていくことをおススメします。

※複利の詳しい説明は『図でわかる複利の凄さ!複利効果を発揮するために必要な2つのこと』をお読みください。

投資で資産を増やした方がいいのは分かったけど、年利5%って現実的に可能なの?

投資信託の平均利回りの相場は3~11%なので、5%はかなり現実的な数字と言えます。

※上記平均利回りの根拠は『投資信託の平均利回りとは?|基礎知識から商品まで徹底解説』に詳しく記載しています。

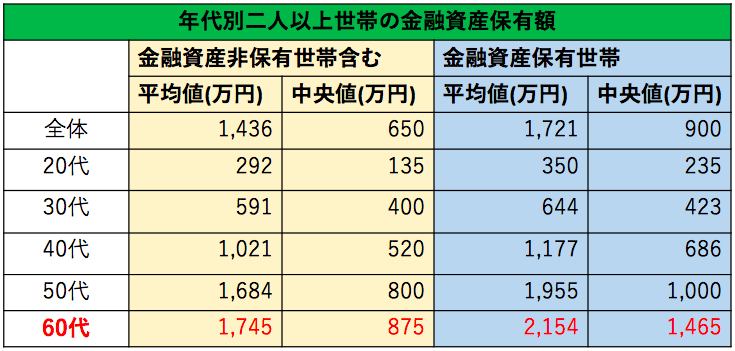

下記データからも、投資をしている人はしていない人に比べて、より多くの金額を保有していることが証明されています。

出典:家計の金融行動に関する世論調査[二人以上世帯調査](令和2年)

金融資産非保有(預貯金のみ)二人世帯の60代の平均貯金額は1,745万円、中央値が875万円。金融資産保有世帯(簡単にいうと投資を行なっている世帯)では平均貯金額は2,154万円、中央値が1,465万円となっています。

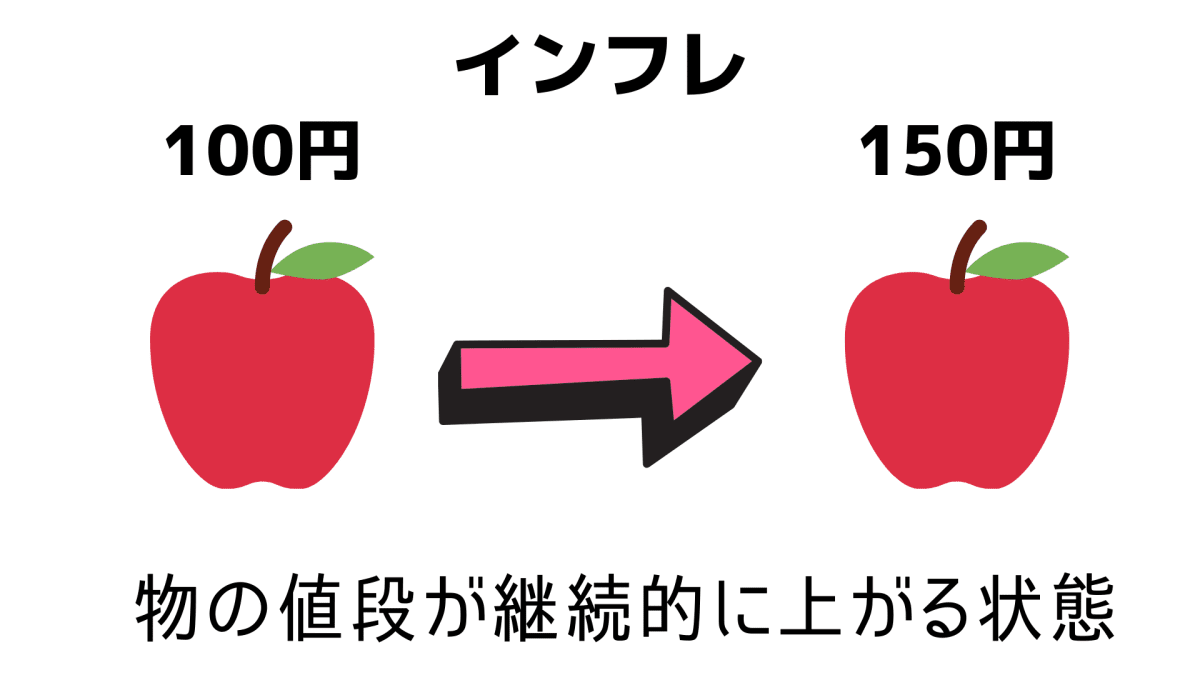

投資はインフレリスクの回避に繋がる

インフレとはインフレーションの略語になります。物価が上がり、お金の価値が下がることを表します。例えば今年100円で買えたリンゴが、来年は150円を出さないと買えない状態になってしまうことです。皆さんも最近物の値段が上がっているな、と感じたことがあるのではないでしょうか。

インフレに一番弱いのが現金になります。日本政府は毎年2%の物価上昇率を目指しているので、毎年2%現金の価値が減っていくことにもなります。

ということは、今ある100万円が数年後・数十年後も同じ価値であると言えないのです。仮に毎年2%インフレが進んでいったとします。現金の価値は下がっていく一方ですから、今ある100万円は36年後に半分の50万の価値になってしまうということなんです。

そう考えると積極的にお金を増やしていかなければ!と思はずです。しかし、現在の預金金利をみてください。大手メガバンクの定期預金は0.002%です。これではいつまでたってもお金は増えません。

逆に株式は、「インフレに強い資産」です。企業の収益が増えると、その企業の株価は上がります。企業からみると、モノの値段が下がるデフレよりも、値段が上がるインフレのほうが利益は大きくなりやすいため、株価も上がりやすいのです。

以上の理由からインフレに強い投資先に投資をすることはインフレの回避に繋がる手段になります。

より効率的に老後貯金を作る3つの投資手法

先ほどの章でお伝えしたように、老後資金はよりお金が増える可能性のある「投資」で作っていくことをおススメします。しかし、投資をしたことのない人にとっては「投資って難しそう」「投資といってもどこに投資をしていいか分からない」といった方も多いと思われます。

そこで今回は、老後貯金に向いている投資手法を3つ紹介していきます。

・投資信託での積立投資

・株式投資

・不動産投資

この中でも老後貯金を作っていくのにおススメなのは、投資信託での積立投資です。先ほどの章でも軽く触れましたが、理由と共にそれぞれ解説していきます。

投資信託での積立投資

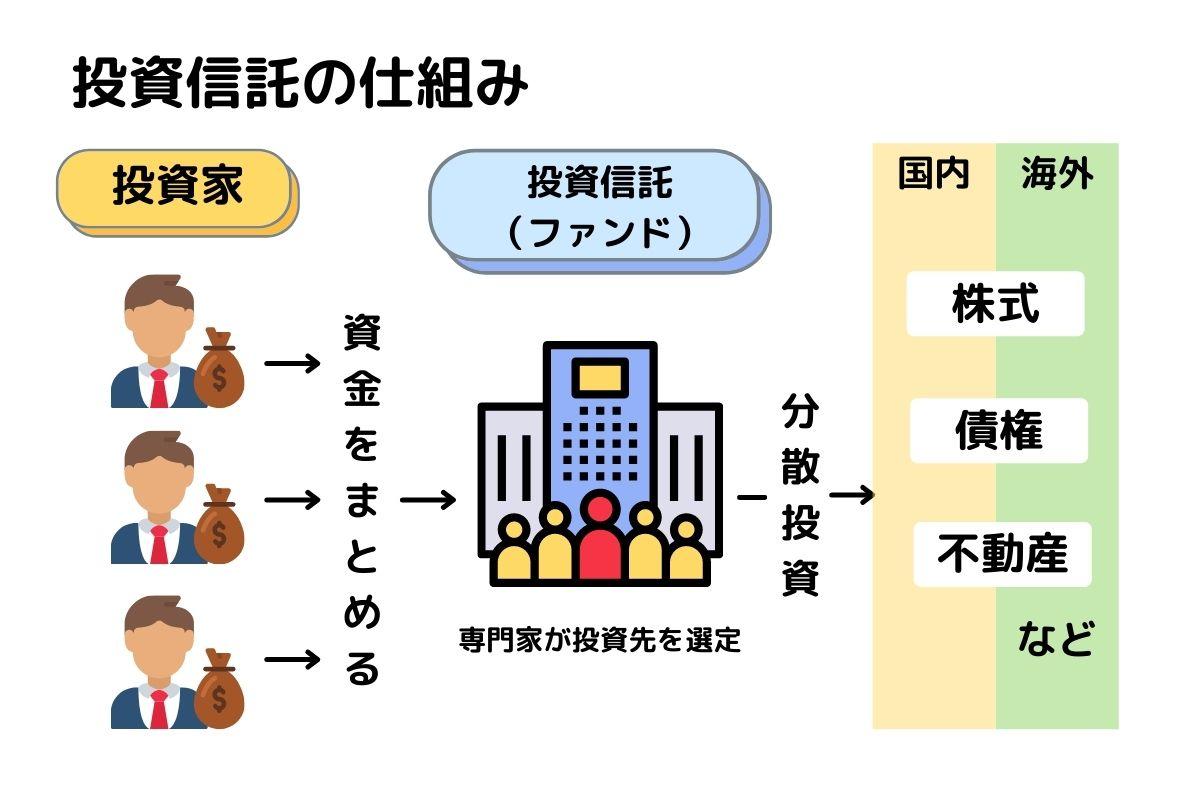

積立投資とは投資信託と呼ばれる金融商品を毎月決まった金額で長期間買って積立てていく事をいいます。

投資信託とは『投資のプロに信じて託す』金融商品の事を言います。

まず投資家の皆さんからお金を集めます。そのお金を投資のプロが預かって、株や債券、不動産に投資をし、投資家であるみんなの代わりに運用をしてくれるのです。

老後の貯金に投資信託での積立投資がおススメできる理由は以下の通りです。

・投資時期(タイミング)を分散できるからリスクが低い

・長期間運用することで利益がでやすい

・少額(100円〜)から投資が可能

「投資は損をしそうで怖い」という方にとってもおススメの投資手法になります。

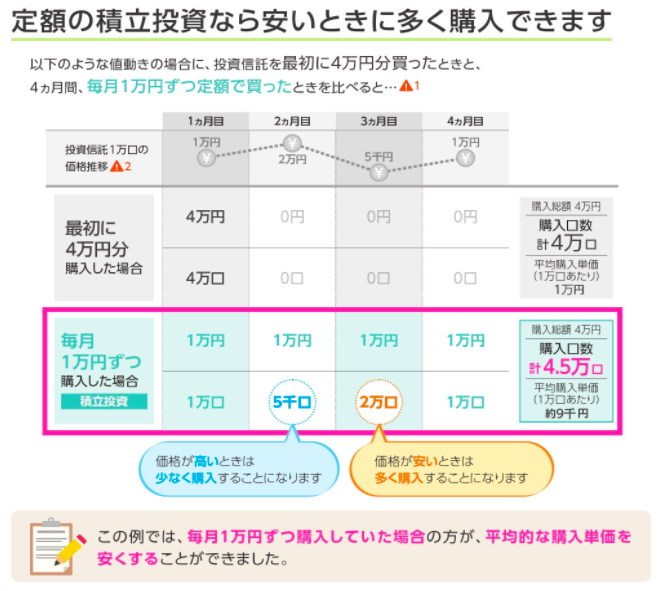

毎月決まった金額で、決まった日に金融商品を買っていく手法をドルコスト平均法と言います。ドルコスト平均法を活用することで長期的に大きな資産を目指すことが可能です。なぜなら時期をずらして購入することで、安い時には多く購入し、高い時には少なく購入することで平均単価が下がるからです(下記図参照)。ということは、リスク分散にもなります。

また、老後貯金は長いスパンで資金作りを考えている人がほとんどだと思いますが、積立投資の強みは長期でその力を存分に発揮できる点にあります。

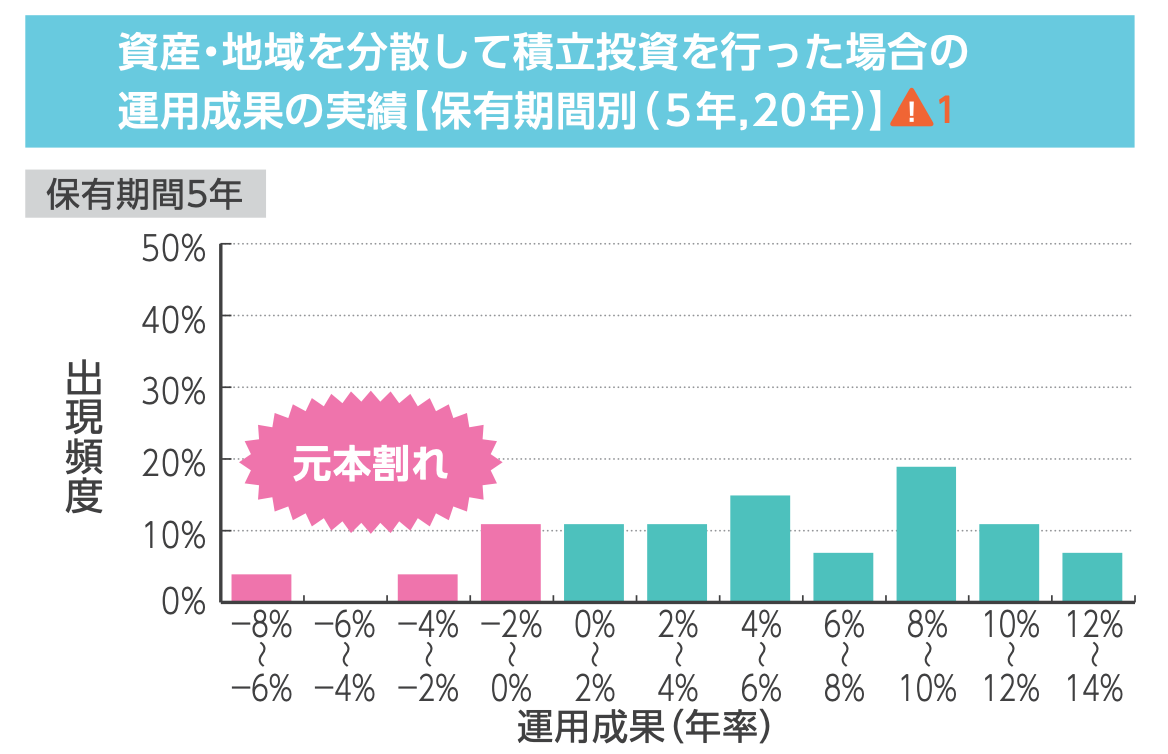

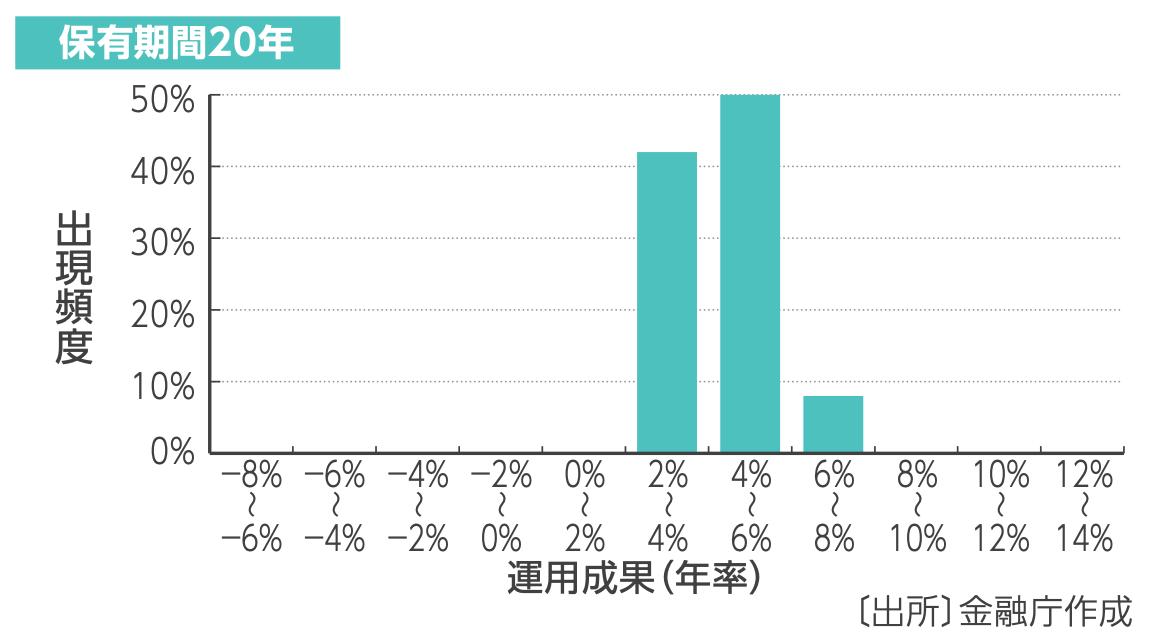

下記の図は1985年から35年間、各年に資産、地域を分散して積立投資を行い、積立後の保有期間を

(1)5年

(2)20年

2つの場合で元本割れをする確率を表したグラフです。

(1)保有期間5年間

保有期間5年の場合、約18%の確率で元本割れしてしまう結果になりました。

(2)保有期間:20年

保有期間20年の場合、元本割れの確率が0になっています。このように、積立投資は長期間運用することでリターンが安定することをデータが示してくれています。

また、証券会社によりますが積立投資は100円からはじめることが可能です。少ない資金が始められるのも積立投資のメリットのひとつになります。

さらに投資信託で積立投資をする場合は、つみたてNISAやiDeCoという制度を使うと利益が非課税になるのでお得です。

つみたてNISAについてさらに詳しく知りたい場合は、知らないと損!!投資初心者におすすめのNISA制度を徹底解説、iDeCoについて詳しく知りたい場合は、初心者でも少額で始めやすい投資で確実に資産を築いていける3つのルールの記事の3章で取り上げているので、ぜひお読みください。

以上のことから、投資の初心者が、老後貯金という長期で資金を作る方法としてオススメなのは、投資信託での積立投資です。

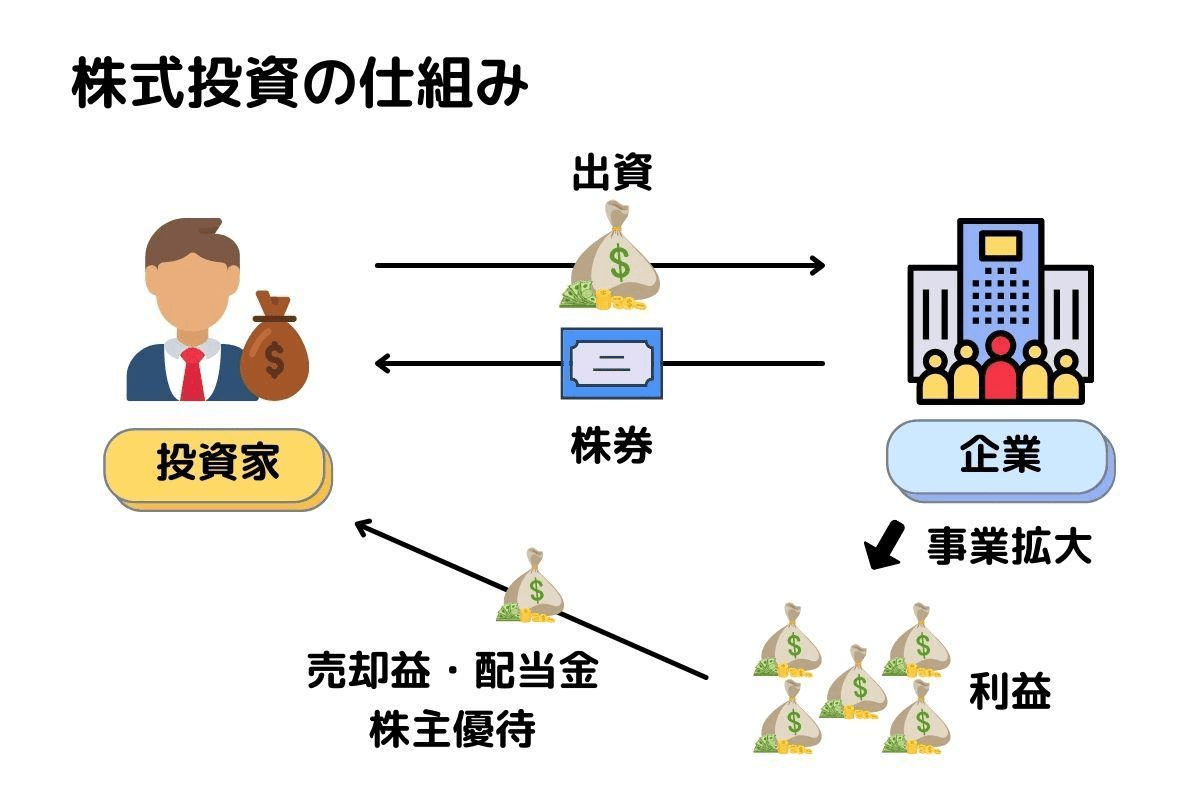

株式投資

老後貯金を作っていく手段として、株式投資もあります。投資といえば株式投資のほうが思い浮かぶ人が多いのではないでしょうか?

実は、200年以上の歴史の中で株への投資が利益の出しやすい方法だと証明されています。そちらの詳しい内容は、インフレの話と共に貯金1000万超えたらすぐ確認!損しないための4つの対策法の2章と3章に書かれておりますので、合わせてお読みください。

株式投資は買った時の金額から、値上がりしたタイミングで売って、その差額の利益を得る売却益、

株を一定数一定期間保有することで、持っている株式数分の利益を、分配してくれる配当金、

同じく株を一定数一定期間保有することで、商品などがもらえる株主優待を受け取ることができます。

株式投資も100円からはじめられます。投資する金額が小さいとリターンも少額にはなりますが、投資資金を抑えて株式投資ができます。100円から購入可能な株取引については投資はいくらからできるの?明日から即実行できる投資の3ステップという記事の3章のステップ2に詳しく記載があります。興味がある方はぜひお読みくださいませ。

ですが株式投資は買う銘柄の選定や損切りと利益確定のタイミングを自分で決めなければなりません。知識が必要ですし、勉強が必須ですから、積立投資をはじめたあとに勉強する時間と資金の余裕を確保できたら、老後貯金を作る手段に加えましょう。

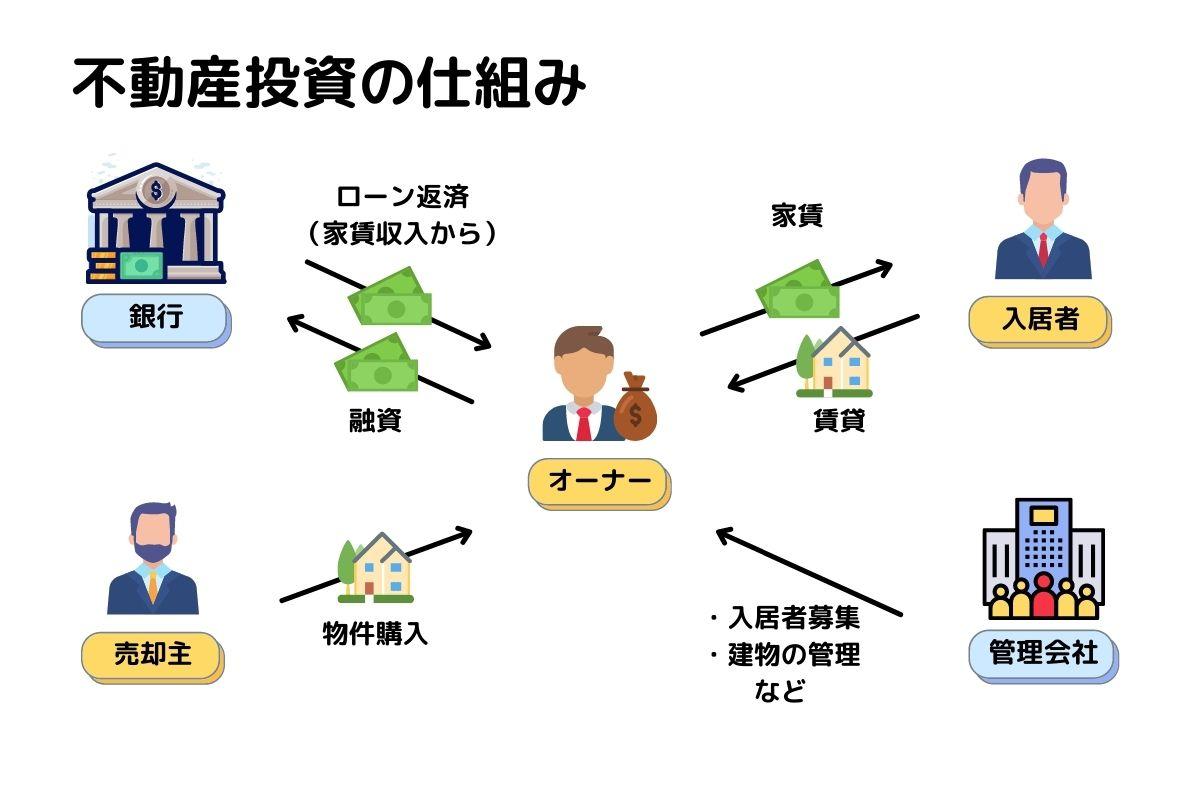

不動産投資

最後は不動産投資です。不動産投資は、自身の社会的信用を利用することにより、資産価値が高い投資用の不動産を購入し貸し出して、家賃収入を得られます。さらにローンの支払いが終わったあとは売却することにより売却益を出せますし、ローンの支払いが終わらなくても、購入した時の値段よりも高く売れたりもします。

誰でもローンが組めるわけではなく、ローンを組める条件があります。金融機関によっても審査基準は変わってきますが、下記に例を挙げてみました。

・会社員、士業、公務員

・年収500万円以上(400万円台も可能性あり)

・勤続年数3年以上

・借り入れなし(ある場合ローン額が減る)

・自己資金数十万円

ローンを組むことができれば、不動産投資も老後の貯金を作る方法のひとつです。

ただし不動産投資も株式投資同様、勉強が必要になります。特に最近では資産価値の低い不動産を購入してしまうケースが多くあります。そうなると、逆に「負債」を抱えてしまう場合もありますので、物件選びには注意をする必要があります。

先ほどもお伝えした通り、まずは積立投資で老後貯金の土台を作ることを優先してください。

“番外編:個人年金保険”

個人年金保険で老後の貯金を作る方法もありますが、オススメはできません。なぜなら自分で

投資を行って、老後の貯金が準備できるなら個人年金保険には、入る必要がないからです。

個人年金保険とは契約時に定めた年齢から年金を受け取る保険です。

種類は下記3つです。

・終身保険、

・有期年金

・確定年金

年金の受け取り方は7通りほどあります。

保険は、契約者が毎月支払っている金額の全部が、運用に回っているわけではありません。支払額の一部は人件費や死亡保障費の経費として保険会社のコストとして引かれています。そして残りの金額が運用に回っています。

ですから個人年金をはじめる場合、年金がもらえる時にどのれぐらい増えているのかは重要です。契約する前に保険と投資商品を年率でよく見比べてください。保険の年率が低いのなら、自分で投資をして保険の年率を上回る運用をしましょう。

老後資金作りの方法をは理解していただけたでしょうか。次の章では、老後の資産形成にオススメの積立投資を使って、年代別に老後資金を作っていくシミュレーションをしていきます。

年齢別老後貯金シミュレーション

この章ではより具体的に、毎月いくら老後資金を用意しなければいけないのか、年代別にシミュレーションしていきたいと思います。

1章で計算した老後の貯金額の全種類の中央値を出した所、約4,000万円だったので、

老後の貯金は4,000万円としてシミュレーションしていきます。想定利回りは7%、年代別に計算してみました。

ちなみに、想定利回り7%は現実可能な数字です。

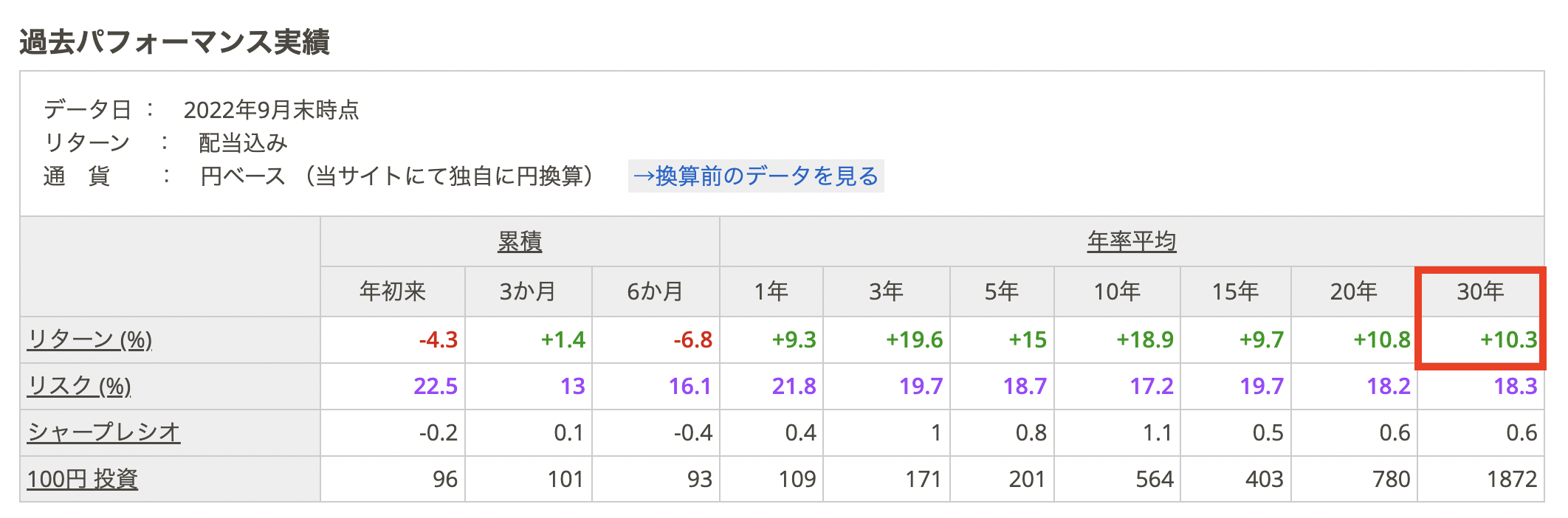

なぜなら、アメリカの代表的な500社を集めたS&P500指数の過去の30年の平均利回りは、約10%だからです(下記画像参照)。

画像出展:マイインデックス(S&P500)

画像出展:マイインデックス(S&P500)

銘柄選びによって利回りはもちろん変わってきますが、今回は7%でシミュレーションしてみます。

さらに積立投資は複利を利用してお金を増やしていきます。複利とは投資で出た利益を投資元本(初期の投資額)にプラスして再投資することです。この効果のおかげで積立投資は雪だるま式にお金が増えていきます。

複利について詳しく知りたい場合は図でわかる複利の凄さ!複利効果を発揮するために必要な2つのことをお読みくださいませ。

それでは4章で紹介した積立投資を利用して、老後の貯金をシミュレーションしていきます。

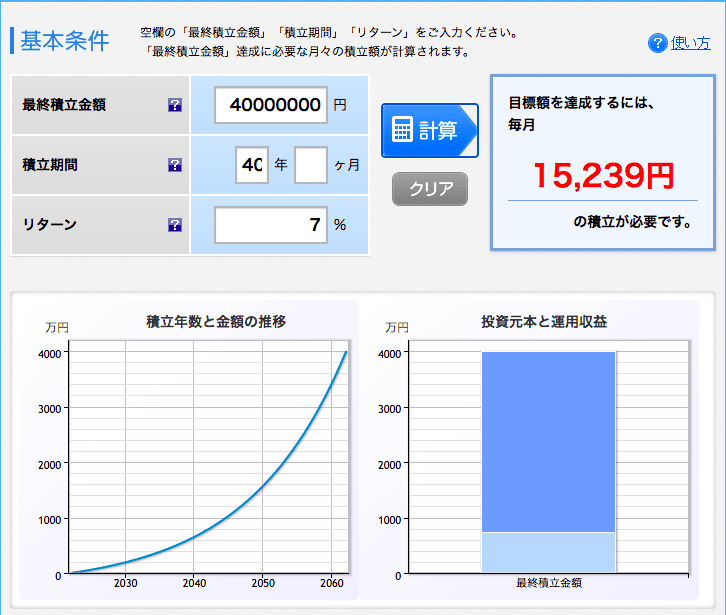

25歳から老後貯金を準備する場合

25歳から4,000万円の老後貯金を準備する場合、毎月の必要金額の目安は15,239円です。学生の時間と新社会人になるタイミングがあるので、計算がしやすい25歳から老後貯金を始める前提とします。25歳からですと、65歳まで40年間あります。老後貯金を貯めている間、生きていく上で必要な資金もありますので、

・生活防衛資金と近い将来に使う予定の資金は現金で貯める

・老後の貯金は積立投資で貯める

ことをオススメします。生活防衛資金とは、いざという時に必要となるお金のことです。

今回は楽天証券の積立かんたんシミュレーションを使っていきます。無料で利用することができますので、ぜひご活用ください。

下記画像は積立投資のシミュレーション画像になります。積立金額は月に15,239円です。

出典:楽天証券シミュレーター 積立かんたんシミュレーション

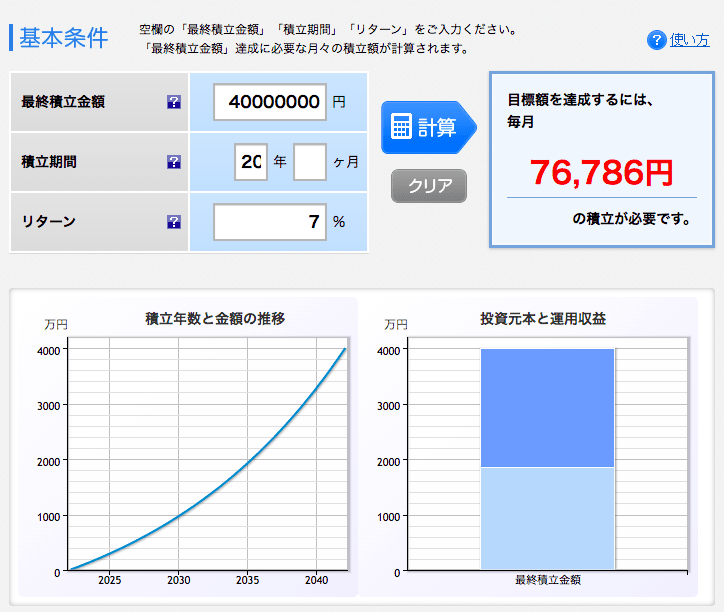

40年は長くて続けられる気がしないという方は、毎月の積立金額を上げると、年数を短くすることができます。例えば20年で4,000万円という金額を積み立てたい場合は、25歳から毎月76,786円積み立てることができれば、20年後の45歳にはFIRE(経済的自立と早期リタイア)も可能かもしれません。

出典:楽天証券シミュレーター 積立かんたんシミュレーション

生活防衛資金や将来に使う予定の金額を現金で貯めておく場合は、一人暮らしでしたら、生活防衛資金は、目安として3ヶ月分で約45万円必要です。近い将来に使う予定の出費に関しては、項目としては例えば下記が考えられます。

・家電の買い替え(数十万円)

・趣味、娯楽(数十万円〜数百万円)

・出産費用(約52万円)※第136回社会保障審議会医療保険部会の資料より出産費用の状況「令和元年度(速報値)」

・車の買い替え(数十万円〜数百万円)

・結婚資金(約462万円)※ゼクシィ 結婚トレンド調査2020 調べ

・教育資金

必要金額がそれぞればらばらになりますので、自分は何にいくら必要であるか、計算しておきましょう。

25歳から積立投資をはじめて、そのまま継続が可能であるならば、あなたが会社員だったら勤続年数が3年に達した時点で不動産投資も検討できます(ローンを組むには条件があります)。老後までの時間が長いので、積立投資をやりつつ他の投資にもチャレンジすることができます。

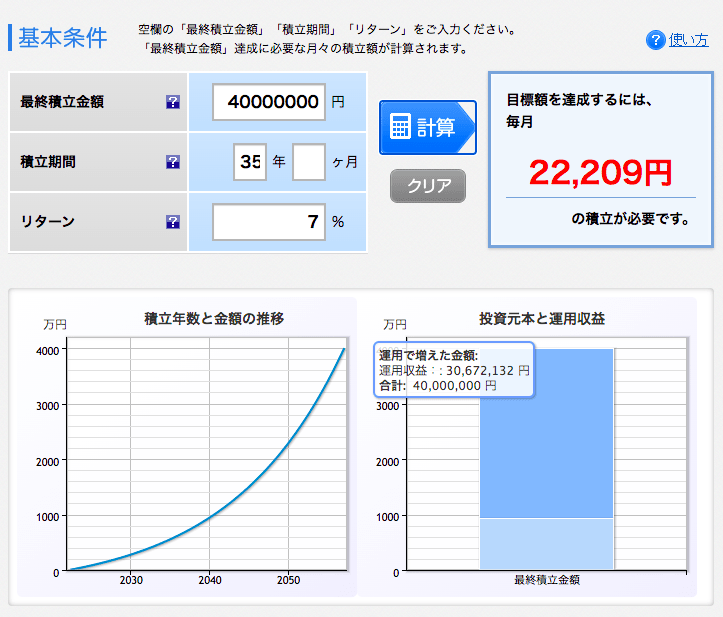

30歳から老後貯金を準備する場合

30歳から4,000万円の老後貯金を準備する場合、毎月の積立必要金額の目安は22,209円です。65歳までに4,000万円の老後貯金をする場合、35年間の時間があります。30歳からはじめられる場合も25歳からはじめる場合と同様に

・生活防衛資金と近い将来に使う予定の出費は現金で貯めておく

・老後の貯金は積立投資で貯める

ことをオススメします。シミュレーションをしてみた所、下記の結果となっています。

出典:楽天証券シミュレーター 積立かんたんシミュレーション

25歳の人と同じく積み立てる年数を短縮したい場合は、月々の積立金額を増やしましょう。30歳以降は結婚などのライフイベントも発生する可能性があるので、近い将来に使う予定の出費は意識をして確保しておきましょう。

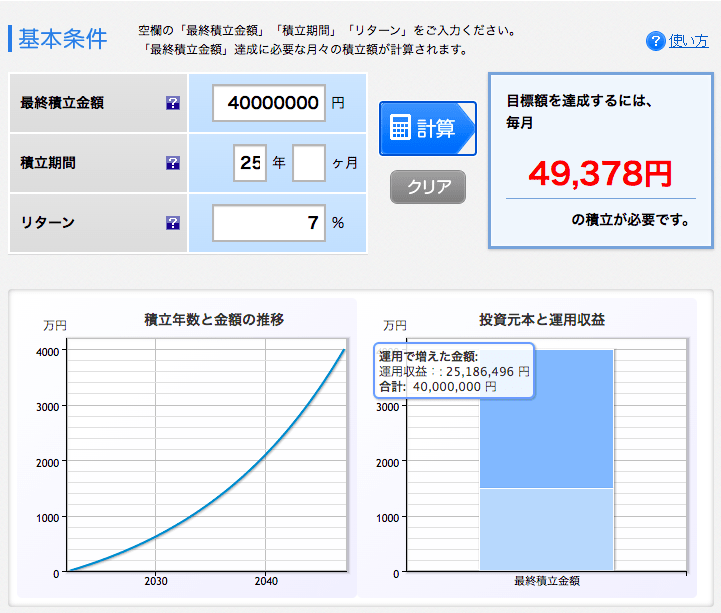

40歳から老後貯金を準備する場合

40歳4,000万円の老後貯金を準備する場合、毎月の積立必要金額の目安は49,378円です。65歳までに4,000万円の老後貯金をする場合、25年間の時間があります。40歳で未婚の方は、これまでの25歳、30歳の方と同様に生活防衛資金と近い将来に使う予定の出費を確保しつつ、積立投資をはじめて継続しましょう。

出典:楽天証券シミュレーター 積立かんたんシミュレーション

既婚者で子供がいる場合は、教育資金の確保も必要です。未婚の場合と違い、生活防衛資金には教育費や育成費用も含めて考えておかなければなりません。

下記は小学校~大学でかかる「教育費」です。

| 国公立 | 私立 | |

|---|---|---|

| 小学校 | 約193万円 | 約959万円 |

| 中学校 | 約146万円 | 約422万円 |

| 高校 | 約137万円 | 約290万円 |

| 大学 | 約298万円 | 文系 約458万円 理系 約602万円 |

参考1:文部科学省「子供の学習費調査」(平成30年度) (小~高校)

参考2:国立大学等の授業料その他の費用に関する省令(国立大学)

参考3:「文部科学省 私立大学等の平成30年度入学者に係る学生納付金等調査結果」(私立大学)

一般的に一番お金がかかるのは大学入学1年目と言われていますので、子供が大学生になるのを目安に教育費を貯めていく人が多いです。大学費用には他にも

・大学の受験費用

・入学金

・住居費(敷金・礼金など)

・引越し費用

・準備費用

上記の費用がまとめて必要です。

子供が大学生になる年齢を逆算して学費とその他の費用を計画的に準備していきましょう。また子供に関わる補助金や制度、児童手当もあるので確認しましょう。さらに詳しくはお金の勉強法はこの記事だけ見ればOK!目的別にステップを紹介の3章に記載があるのでご確認くださいませ。

生活防衛資金は家計調査報告(家計収支編)2020年(令和2年)平均結果の概要によると、教育費や育成費用も含めて二人世帯以上の消費支出額の月平均が約28万円となるので、最低6ヶ月分の約170万円を目安に生活防衛費として分けておきましょう。

生活防衛資金の確保をせずに、積立投資をはじめると、いざという時に取り崩すことになる可能性もあるので、まずは生活防衛資金の確保を優先しましょう。その目処が立ったら、夫婦で、学費と老後貯金を月々にどのくらい捻出できるのか考えてから積立投資をはじめましょう。

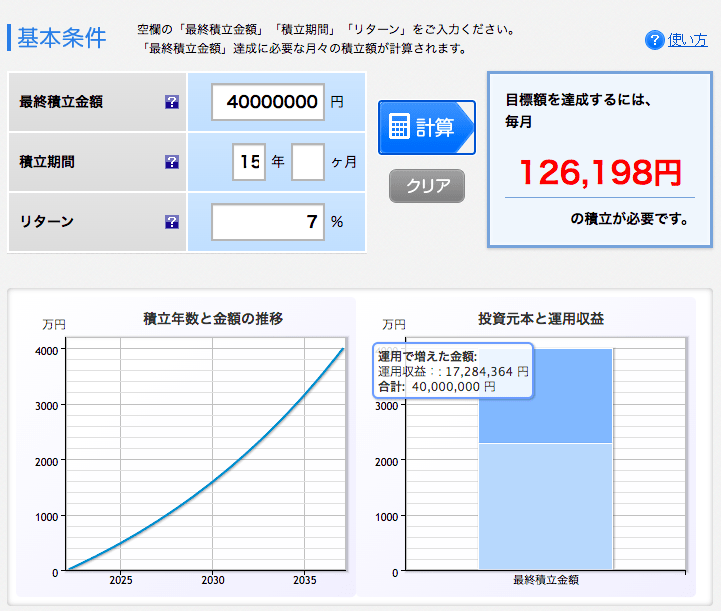

50歳から老後貯金を準備する場合

50歳から4,000万円の老後貯金を準備する場合、毎月の積立必要金額の目安は126,198円です。65歳までに4,000万円の老後貯金をする場合残された時間は、15年間です。40歳の人の貯め方と同じく未婚の方は、これまでの方と同様に生活防衛資金と近い将来に使う予定の出費を確保しつつ、積立投資をはじめ、継続しましょう。

出典:楽天証券シミュレーター 積立かんたんシミュレーション

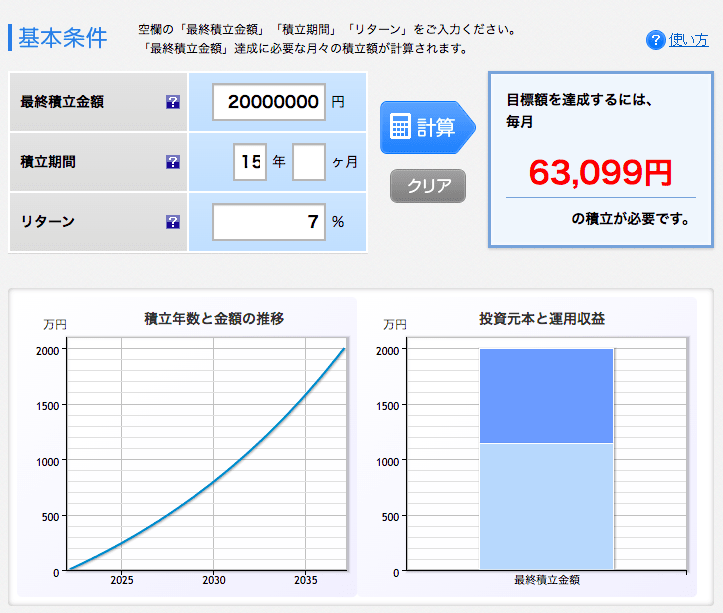

しかし毎月約12万円の積立はできる人もいるかもしれませんが、捻出するのが厳しい方も多くいらっしゃると思います。その場合は最終的に貯めたい金額を4,000万円から減らしましょう。

例えば65歳で2,000万円を準備するという設定にすると、月々の積立金額は63,099円です。

出典:楽天証券シミュレーター 積立かんたんシミュレーション

40歳からの場合と同じように、既婚で子供がいる場合は、生活防衛資金を約170万円準備しつつ、65歳までの時間が長くはないので、子供の学費と老後の貯金もできれば同時進行で準備することをオススメします。

60歳から老後貯金を準備する場合

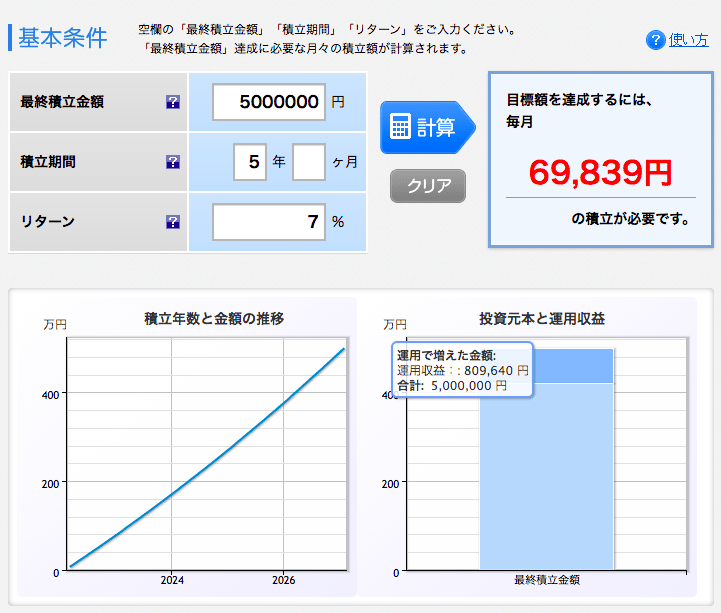

60歳から4,000万円の貯金を目指す場合、月々約55万円必要です。この金額は現実的ではありませんので、最終積立金額を4,000万円から減らします。

例えば5年で500万円を積立投資をする場合は、月々の金額は69,839円です。

出典:楽天証券シミュレーター 積立かんたんシミュレーション

ですが積立投資ができるのは、生活防衛資金の確保がきちんとできている場合です。そして60歳の方は、老後資金の準備として積立投資ができる金額も年数も限られているので、例えば70歳までできるだけ長く働いて、収入を得られるようにします。

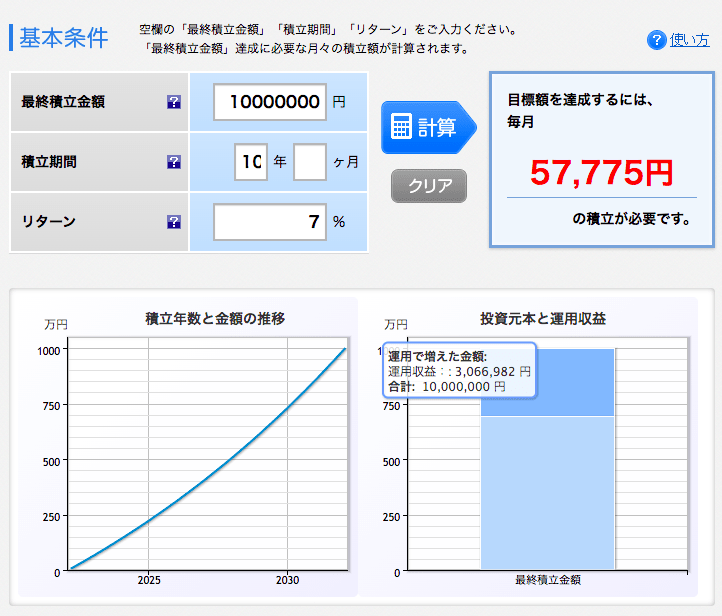

そして1,000万円を積立投資をするとするなら60歳から月々57,775円を捻出できれば70歳で1,000万円積立ることができます。

出典:楽天証券シミュレーター 積立かんたんシミュレーション

年代別に老後貯金のシミュレーションをしましたが、老後資金の準備は早く始めたほうがいいとわかってもらえたと思います。世帯の人数や収入状況、年齢で毎月積み立てられる金額は変わってきます。共通して言えるのは、生活防衛資金を貯めてから投資をはじめてほしいという事です。

まとめ

老後の必要な貯金額や貯金の作り方についてお話させていただきました。下記にポイントをまとめましたので、復習にお使いくださいませ。

“あなたが用意した方がいい老後の貯金額(目安)”

- 老後の支出と収入がいくらか知るのが大切

- 介護費、家賃、予備費は人によって調整が可能

※国民年金の場合、退職金がありませんので「ー」と表現しています。

“老後の貯金は投資で増やしたほうがいい2つの理由”

投資は現金貯金よりお金が増えるペースが早い

- 投資はインフレリスクの回避に繋がる

“より効率的に老後貯金を作る3つの投資手法”

- 投資信託での積立投資

- 株式投資

- 不動産投資

“年齢別老後貯金シミュレーション”

- 25歳から4,000万円積み立てる場合、毎月15,239円必要、45歳でFIRE(経済的自立と早期リタイア)したい場合は、月々76,786円積み立てる

- 30歳から4,000万円積み立てる場合、毎月22,209円必要

- 40歳から4,000万円積み立てる場合、毎月49,378円必要

- 50歳から4,000万円積み立てる場合、毎月125,198円必要だが、難しい場合は2,000万円に減らして月々63,099円にするなど調整する

- 60歳から4,000万円積み立てる場合、毎月約55万円必要だが、

現実的ではないので、5年で500万円の積立、月々69,839円などに調整する - 生活防衛資金を貯めてから積立投資を始める

- 老後までの時間がない人はできるだけ長く働く

コメント