最近「戸建て投資」がいいと聞くのだけど、それは本当かい?!

うーん、戸建てはメリットも多いけど、デメリットもある。なにも考えずに手を出すのは止めた方が良いよ!

お、じゃあ今日はそれを教えてちょ!

今回の記事では戸建ての不動産投資に注目をしていきます。

ちなみに著者は2022年から戸建てのDIYにハマり、今年、2軒の築古戸建てを購入しDIYしました。ひとえに不動産投資と言っても、

・戸建て

・ワンルーム

・一棟アパート

・リート

など、不動産には様々なスタイルが存在します。

戸建て投資は、その名の通り「戸建て」の家に投資をする不動産投資です。

不動産投資には、戸建ての他にも、マンション、アパートなどがありますが、正直なところ、戸建てはそこまで投資家から注目されてこなかったように思います。

なぜ、今になり多くの投資家が戸建てに目を向け始めているのでしょうか?

この記事を読めば、

・戸建てのメリット

・戸建てのデメリット

・初期費用はこれだけかかる(筆者が買った家の場合)

・失敗しないためにすべきこと・避けること

が分かるようになります。戸建て投資を考えている方はぜひ最後まで読んでみてください。

それでは早速、1章から始めていきましょう!

監修者:市川雄一郎

監修者:市川雄一郎

グローバルファイナンシャルスクール校長。CFP®。1級ファイナンシャル・プランニング技能士(資産設計提案業務)。日本FP協会会員。日本FP学会会員。 グロービス経営大学院修了(MBA/経営学修士)。

日本のFPの先駆者として資産運用の啓蒙に従事。ソフトバンクグループが創設した私立サイバー大学で教鞭を執るほか、講演依頼、メディア出演も多数。著書に「投資で利益を出している人たちが大事にしている 45の教え」(日本経済新聞出版)

公式X アカウント 市川雄一郎@お金の学校 校長

目次

戸建て不動産投資のメリット

まずは、ズバリ戸建てのどこがそんなに良いのかを教えてよ!

誤解を恐れずに言えば、戸建ては、マンションやアパートにないメリットがある投資だと言えるんだ。ではその理由を見ていこう!

戸建てには、主に以下のメリットがあるという点で、一線を画すと考えています。

【戸建て不動産投資のメリット】

・コストが低い

・利回りが高い

・安定収入が得やすい

それではひとつずつ見ていきます。

コストが低い

戸建てに投資する最大のメリットはなんといってもコストが低い(=安い)ことです!

例えば、首都圏でも100万円ほどの価格帯で戸建てが売りに出ることさえあります。

ここ数年、人気エリアでは値段がやや上昇傾向ですが、それでも空き家が増加する日本では常に安い戸建てがたくさん出てきます。

おお〜、たださすがに100万円なんて戸建てはなにかありそうで怖いなぁ…

確かに安すぎる家には、雨漏りや家の傾きなど、住む上で何かしら問題のある家が多いよ。

うへぇ〜、そんな家買ってどうするの!?

DIYが得意な人なら自分で直したり、工務店に安く修理をしてもらったりして、人に貸して収入を得るんだよ

例えば、300万円でボロ家を買って、100万円ぐらいのコストをかけてリノベーションすれば、計400万円で家が手に入ることになります。

新築のマンションなら3000万円ぐらい平気ですることを考えると、戸建ての安さは際立っています。

「そんな安い家が本当にあるの?」と思う方は試しに、「楽待」等の投資家向けポータルサイトで300万円以下の戸建てを検索してみましょう。かなりの数がヒットするはずです。

現金買いなら、いま話題の「ローン金利の上昇」に怯えることもないね!

もうひとつ、戸建てが安い理由があって、それは「耐用年数」の短さなんだ

耐用年数って「減価償却」のときに使うアレ?

そうそう、日本では木造の家の耐用年数は「22年」と決まっている。実際には22年以上家は使えるのだけど。

てことは、22年経つと、実質、建物の価値はゼロということになるんだね?

見方によってはね!投資家としては安く買えてラッキーだけどね

日本の家の耐用年数はかなり短めに設定されているため、不動産、とりわけ木造の価格は異様に安くなるのです。

「建物価値ゼロ」でも投資家には価値がある

会計上の建物価値はゼロでも、投資家にとっては価値がある家はたくさんあります。

なぜなら投資家から見れば、入居者が毎月家賃(インカム)を払ってくれる家なら資産としての価値があるからです。例えば「毎月5万円の収入を生む家」なら多くの人にとって資産的価値があると考えられるでしょう。

こう考えると「ボロ家」と言ってもバカにはできません。複数の家を運用することで、サラリーマン以上の収入を得ている戸建て大家はたくさんいます。

コストの低さは、戸建ての最大のメリットだと言えるでしょう。

次に、戸建てでどれくらいの利回りを得られるのかを見ていきましょう。

利回りが高い

戸建ては利回りが高いと言うけど、実際はどれぐらい出るの?

戸建てによっては、利回り20%以上のものもあるよ!

かぶよの言う通り、楽待(※国内最大の不動産サイト)を見れば利回り20%以上の戸建てもたくさん出てきます。これは他のあらゆる投資と比較しても、良い利回りだと言えるのではないでしょうか?

ただし「無事に賃貸付けまでできれば」の話ですが。その辺りは「デメリット」の部分でお話します。

20%を超える利回りの物件は立地や建物に難があることが多いよ。初心者には大都市の近郊で利回り10%〜14%ぐらいがオススメだと言える

筆者の肌感では、戸建て投資を始めたての方なら、10%〜14%ぐらいの利回りが一番ちょうどいい利回り感だと感じています。

首都圏なら、千葉、埼玉、神奈川、東京の西側で、都心まで1時間前後で通勤できるあたりにこれぐらいの物件が出てきます。

築年数は、20年〜30年以内だと初心者にも取り組みやすいでしょう。

安定的に利回り10〜14%ぐらいがでれば、投資としては上出来だと言えるのではないでしょうか?

安定収入が得やすい

戸建てのメリットとして、入居者が長期で住んでくれるというのがあるよ

ほう、それはなぜだい?

かぶよが言う通り、戸建ての方が入居者の長期定着率が高いと言われています。

マンションやアパートに住むのは学生や単身者が多いです。学生や単身者は、学校・仕事の変化が早いため、数年で引っ越してしまうことが多いのです。

対して戸建てはファミリー層に人気なため、一度住んだら長期に渡って住んでくれる可能性が高いのです。

その他にも、

・収納スペースが多い

・庭でペットを飼ったりや菜園ができる

・騒音を気にせず楽器などが楽しめる

といった特徴はファミリー受けしやすいのです。

やはりマンションやアパートに比べ、空間を確保しやすい戸建てには大きなメリットがあると言えます!

では次の章で、戸建てのデメリットを見ていきましょう。

戸建て不動産投資のデメリット

残念ながら戸建てならではのデメリットもあります。そんな戸建てのデメリットを見ていきましょう。

【戸建てのデメリット】

・修繕や管理の手間がかかる

・貸すまでに手間がかかる

・ローンが下りにくい

パッと見、大変そうなのね…

要するに、戸建て運営にはマンションに比べて努力と手間がかかると言えるよ。

それでは、ひとつずつ見ていきましょう。

修繕や管理の手間がかかる

戸建てはマンションよりも修繕や管理の手間がかかる場合が多いです。これは主に、

・木造の建物は雨風に弱い

・管理組合がない

・共有設備がない

などが理由です。

共有設備とは、例えば給排水やガス管、電気系統など、基本インフラのことです。これらにトラブルが起きても、マンションならば管理会社が対応するので、大家に手間はかかりません。

もちろん、その分マンションの方が毎月の維持コストは掛かりますが、それでも忙しい投資家には、管理会社に任せられるマンションの方が向いているでしょう。

貸すまでに手間がかかる

戸建ては、ターゲット層がファミリーや高齢者などに絞られてくるため、どうしても貸せる対象が少なくなります。これは学生や単身世帯がターゲット層となるアパートやワンルーム等と大きく違う点です。

借り手が現れなければ、募集をしたまま時間だけが経過してしまうことも有り得ます。ただし、裏を返せば、一度契約したら長期で住んでくれる可能性が高いということでもありますが。

長期空室を避けるには、

・家賃や契約内容の定期的な見直し

・物件の修繕や見直し

・賃貸業者との密な連携

などが求められます。つまり大家としての力量が現れやすいのが戸建て投資です。

これはポジティブに言えば、低コストで大家業に必要なエッセンスが学べる教材だとも言えます。

ローンが下りにくい

戸建てのデメリットのラストは、銀行からの融資(ローン)が下りにくいことです。

RC造や鉄骨造の方が融資は下りやすく、しかも35年など長期ローンが引けることが多いです。逆に戸建ては、融資が出ても、

・頭金の割合が高い

・融資年数が短い

などの厳しい条件になります。融資条件が上記のようになると、運用中のキャッシュフロー(インカム)があまり出なくなるので注意が必要です。

この原因は木造の耐用年数が短いことです。

基本的に金融機関はこの耐用年数以内までしかローンを出さないことが多いのです。

このローン審査の難しさが戸建て投資最大のデメリットかもしれません。

解決策としては、

・安い戸建てを現金で買ってリノベーションする

・ノンバンクや金融公庫にローンを頼む(融資が出る場合がある)

・「劣化対策等級」の住宅を購入する(融資が出やすくなる場合がある)

などが考えられます。

難易度は高いかもしれませんが、知恵を絞ればきっとチャレンジすることはできます!

戸建て投資の初期費用はこれだけかかる(筆者の物件の場合)

※写真はイメージです

条件にもよりますが、戸建て投資の初期費用は、だいたい購入価格の15%程度だと言われています。この章ではこれが本当なのかどうかを検証します。

この「初期費用 15%」の内訳はというと:

・登録免許税

・不動産取得税

・印紙税

・司法書士報酬

・仲介手数料

・清算金(固定資産税・都市計画税、管理費・修繕積立金など)

・ローン手数料(ローンを使う場合)

・ローン保証料(ローンを使う場合)

・火災保険料(任意だが、ほぼ必須)

です。

かなりたくさんの種類があることに驚かれたかもしれません。

初期費用は「不動産大家への参加費」と捉えて、飲み込むしかないね(泣)

税金など、避けられないものもありますが、一部やり方次第で節約できるものもあります。

では、今回は著者が2022年10月に、埼玉県某所で購入した「230万円の戸建て」の購入にかかった初期費用を公開します!

【筆者が購入した230万円の戸建ての初期費用(高い順)】

売買代金: 230万円

登録免許税: 5万7588円

司法書士報酬: 5万5千円

火災保険料: 4万5390円

固定資産税日割り: 5884円

収入印紙+通信費: 4800円

交通費: 3000円

ーーーーーーーーーーーーーー

合計: 247万1662円 (初期費用の割合:7.5%)

このような感じです。

実はこの物件は売主が不動産業者でしたので、仲介手数料は掛かりませんでした(通常は約3%が掛かります)

またローンは使っておらず、全てキャッシュで購入しました。

比較的安く済んだ方だと思いますが、それでも230万円の購入費用に対して7.5%の初期費用です。不動産取得税はこれから請求が来ます(約3〜4%)ので、合計すれば、10〜11%です。

もし仲介手数料が掛かっていれば、やはり15%に近い数字になるということになります。

結論、初期費用は通常ならば15%程度、安く済ませようとしても、10%程度は掛かってしまうということになるでしょう。

2022年10月から、火災保険料が値上がりしたのも地味に痛いね!

このような不動産投資に関するリアルな話は、大家コミュニティでも聞くことができます。

- 不動産投資をやりたいけど一歩踏み出せない

- 現役大家のリアルな話を聞いてみたい

- 不動産投資の流れを知りたい

など、まずは不動産投資についての情報を得たい方に大家の会はオススメの勉強場所となっています。

大家業を始めている方、始めようと情報収集を開始されている方、

初心者の方、どなたでもご入会いただける大家の会です。

現役大家の失敗談も聞けるので、どうしても失敗を避けたい!という方はぜひ参加してみてください。

次の章では、不動産投資で失敗しないためにするべきことを紹介していきます。

戸建て投資で失敗しないためにすべきこと・避けること

最後の章では失敗を避けるためのオススメをお伝えするよ

【失敗しないためにすべきこと・避けること】

・古すぎる物件は避ける

・旧耐震の物件は避ける

・賃貸需要を調べる

・住みやすい間取りの物件に投資する

・出口の取れる物件に投資する

メリットの多い戸建て投資ですが、もちろん失敗も起こりえます。

この章では、失敗をなるべく避けるために筆者が心がけていることを余すことなくご紹介します。

古すぎる物件は避ける

古すぎる物件は、初心者は避けたほうが無難です。初心者には手に負えないほどヒドイ不具合の可能性もあるからです。

特に建物の柱や地中管など、根幹に関わる不具合は注意が必要です。壁や床などの表層リフォームだけならば、比較的に安価なのですが、根幹の修理となると金額が一気に高額になるからです。

とはいえ、そのようないわゆる隠れた不具合は、内見で初心者が見ただけでは気づけないでしょう。

解決策としては、リノベーションに詳しい職人さんに現地に同行してもらうか、または、最悪それができないときは、写真や動画でとっておくだけでも何かしらのアドバイスや見積もりがもらえるはずです。

筆者の場合、以下の不具合が判明した場合は買わないようにしています。

【筆者なら避ける物件】

・白アリの痕跡がある

・下水・排水に問題がある

・擁壁にヒビなどがある

・ひどい雨漏りがある

・ひどい傾きがある

これらの不具合「イコール即ダメ」ということではありません。しかし、素人目には分からない重大な不具合の可能性もあります。余程リノベーションに詳しい人でない限り、これらは避けたほうが無難でしょう。

旧耐震の物件は避ける

旧耐震の物件も避けておくほうが無難です。

そもそも「旧耐震」とは1981年6月以前の建築確認により建てられた物件のことです。旧耐震と新耐震(1981年6月以降〜)では、地震に耐えられる基準が変わっています。

簡単にいえば、旧耐震は地震に弱いということだよね?

実はそう単純な話でも無いんだ。旧耐震・新耐震とは「耐震の最低基準」のことだから、建物の強度やメンテナンス次第では震度7に耐えられる物件もたくさんある。耐震レベルを工事で強化することもできるしね。つまり、結局は物件しだいということだよ。

なるほどね、じゃあ旧耐震だから必ずしもダメではないんだね

そうだね。とはいえ、旧耐震は以下の点でやはり懸念が多いから気をつけよう。

・建物が傷んでいる可能性がある(そもそも古い)

・銀行からの融資が出づらい

・売りたくても売りにくい

このように旧耐震の物件は安いものの、扱いは玄人向きになります。やはり初心者ならば旧耐震は避けたほうが無難だと思います。

賃貸需要を調べる

物件のある地域にどれぐらい賃貸の需要があるかを把握しておくことも重要です。

賃貸需要を調べる方法としては:

1.ポータルサイトで賃料を把握する

2.ヒートマップで賃貸需要を把握する

3.将来人口を予想する

が挙げられます。

ではひとつずつ解説します。

1.ポータルサイトで賃料を把握する

この方法ですが、皆さんがよく使う、スーモ、ホームズ、アットホームなどの賃貸ポータルサイトから、似た条件(ロケーション、広さ、設備など)の物件を探すことから始めます。出てきた賃料が、おおよそあなたが期待できる賃料だと考えられるからです。

上記の複数のサイトを見比べて、おおよその賃料を割り出しておきましょう。

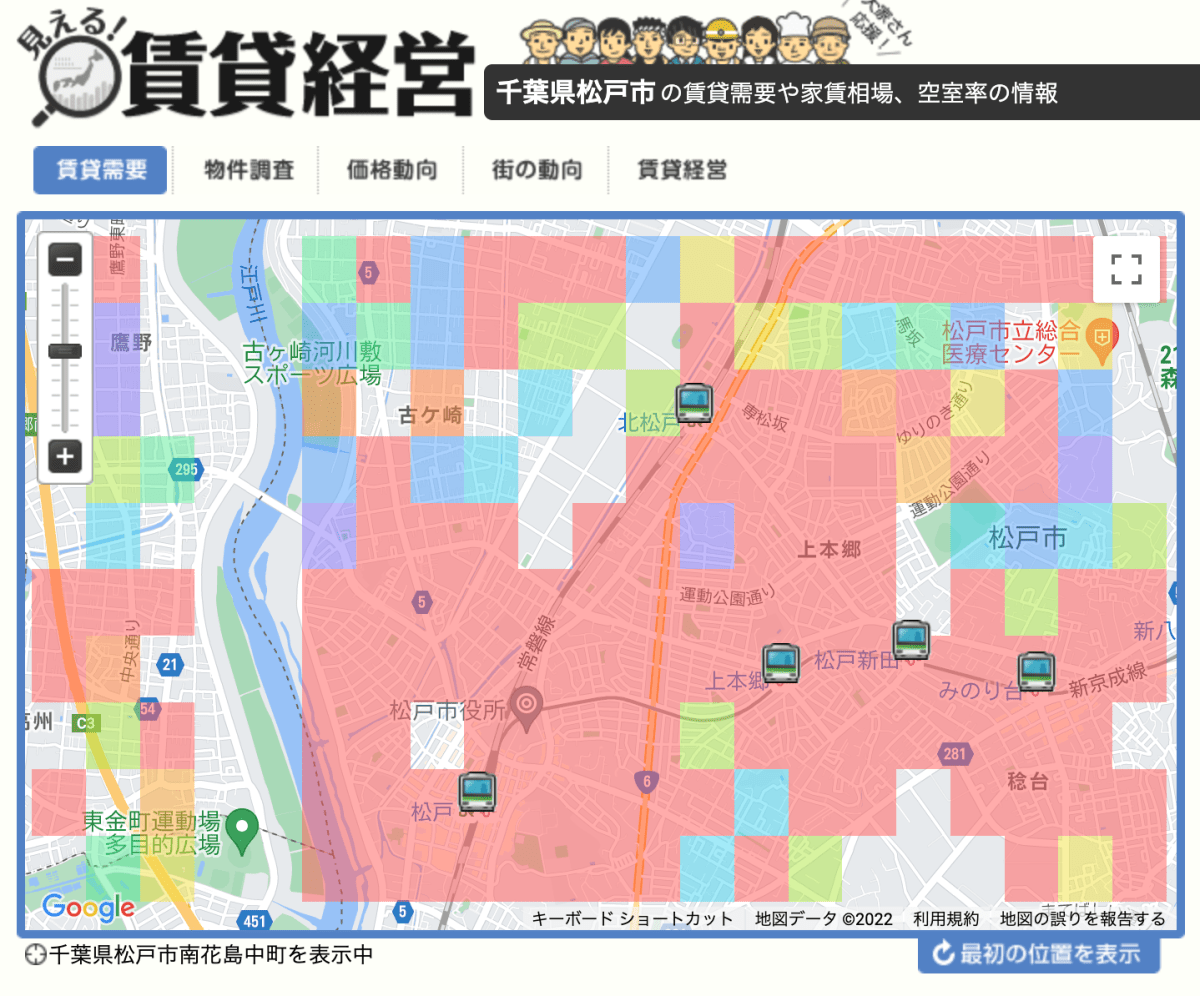

2.ヒートマップで賃貸需要を把握する

次に、ヒートマップで賃貸需要を把握しましょう。

ホームズの「見える!賃貸経営」というサイトがとても便利です。

これは、物件の検索が多い地域と少ない地域を、ヒートマップと呼ばれる色分けした地図にしたものです。下図のように、ひと目で需要の多い場所、少ない場所が分かるようになります。

※出典: 見える!賃貸経営

ただし、ヒートマップの赤=必ずしも入居が決まりやすいとは言えないことには注意が必要です。

というのもヒートマップはあくまで「検索されている数」が多い順に色分けされています。駅から近い市街地であれば赤くなるのは当然です。

しかし、市街地だとライバル物件も多いので競争に巻き込まれる恐れもあります。逆に駅から離れたエリアで「オンリーワン」になれる可能性もあるのです。

この辺りの感覚は、やはり土地勘がない人には限界があるでしょう。したがって、ヒートマップは非常に便利ではありますが、あくまでひとつの指標だと捉えておきましょう。

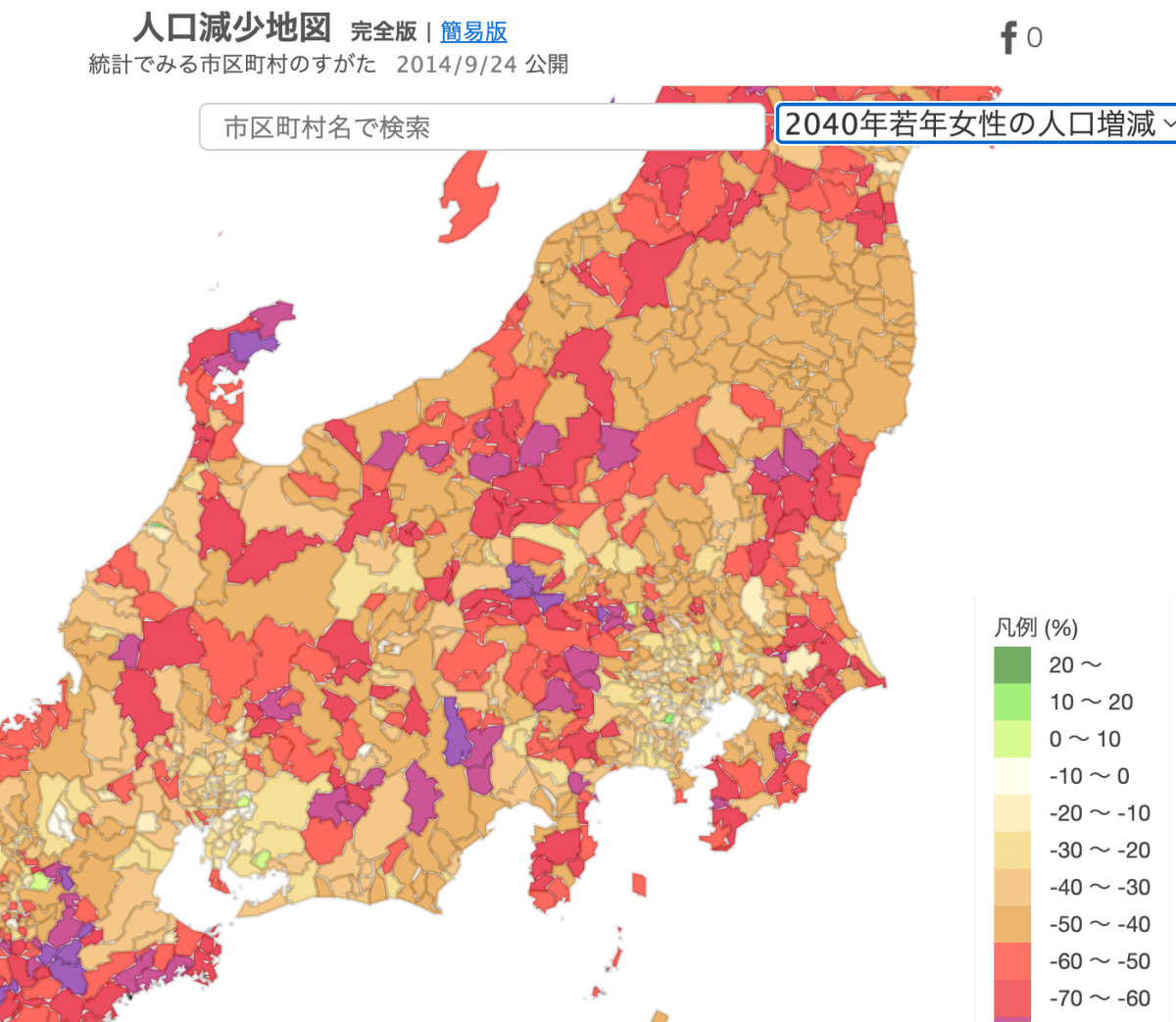

3.将来人口を予想する

3番目は「将来人口を予測する」です。この方法としては、

・市町村のホームページで人口動態のデータを調べる

・日経新聞社が公開している「人口減少地図」を調べる・Wikipediaで物件の最寄り駅の乗降客数を調べる

などの方法があります。

人口減少社会の日本では、否が応でも不動産の需要は減退します。残念ながらこれは事実ですから、こういった情報収集も抜かりなくやっておきましょう。

参考までに人口減少地図を載せておきます。

↓

※出典: 日本経済新聞

住みやすい間取りの物件に投資する

物件が住みやすい間取りとなっているかも、投資の成否に関わる重要なファクターです。

筆者が考える住みやすい間取りの例としては:

【住みやすい間取りの例】

・単身用なら1DK以上、ファミリー用なら2LDK以上、または十分な広さがある

・キッチンに冷蔵庫、テーブル、棚などが置ける広さがある(ファミリー用)

・浴室前に着替えをするスペースがある(ファミリー用)

・洗濯機置き場が室内にある

・日当たりが良い場所にある

などがあります。

上記を全て満たしている必要はありませんが、その物件に「自分が住んでも良いと思えるか」をひとつの基準にしておくと良いと思います。

出口の取れる物件に投資する

最後の失敗しないコツは、出口の取れる物件を選ぶことです。

出口が取れるとは、簡単にいえば「次の人に売りやすい」ことを意味します。

ポイントとしては、ここまでの「すべき・避けるべきこと」にプラスして:

・三重苦(再建築不可・借地権・連棟式)ではない物件

・擁壁ではない物件

・綺麗に手入れ・リフォームがされている物件

・金融機関からの評価が出そうな物件

となります。

条件や見た目が良いのはなおのこと、金融機関からのローンが出る条件が揃っていれば、断然出口は取りやすくなります。

基本的には、あなたが「買いたい」(または「買える」)物件であれば、他の人も買いたいと思うはずです。

三重苦(再建築不可・借地権・連棟式)や擁壁が必ずしもダメというわけではない

上記で、再建築不可・借地権・連棟式や擁壁の物件は「出口が取りにくい」としました。

この理由は、再建築・増築がしにくい(=次の人に売りにくい)からです。ただし、これらの物件は信じられないような安値で売られていることがよくあります。

そのため、ハイリスクにはなりますが、高い利回りを実現できる可能性が大いにあります。

また、ひとえに「再建築不可」と言っても、行政や隣家との交渉しだいでは再建築できることもあるので、高利回りで投資額を回収しつつ、将来はより高い価格で売る、というウルトラCの可能性も秘めているのです。

そのような物件の見極めはなかなか大変ですが「実はおいしい物件かもしれない」ということは覚えておいて損ではないと思います。

まとめ

ここまでお読み頂きありがとうございました。

この記事が、皆さんがこれから戸建て投資にチャレンジするための第一歩になれれば幸いです。

最後に重要なポイントをまとめておきます。

・コストが低い

・利回りが高い

・安定収入が得やすい

・修繕や管理の手間がかかる

・貸すまでに手間がかかる

・ローンが下りにくい

【戸建て投資の初期費用一覧】

・登録免許税

・不動産取得税

・印紙税

・司法書士報酬

・仲介手数料

・清算金(固定資産税・都市計画税、管理費・修繕積立金など)

・ローン手数料(ローンを使う場合)

・ローン保証料(ローンを使う場合)

・火災保険料(任意だが、ほぼ必須)

・古すぎる物件は避ける

・旧耐震の物件は避ける

・賃貸需要を調べる

・住みやすい間取りの物件に投資する

・出口の取れる物件に投資する

創業30年以上の日商エステムグループのイー・トラストでは、一人ひとりにそったライフシミュレーションを提案していただけます。

10万円から始められ、会社員におすすめ!

あなただけのライフシミュレーションをご提案。今なら初回面談でアマゾンギフトプレゼント!

コメント