※この記事は一部プロモーションを含みます

投資に詳しくない方でも「投資信託」という言葉を一度は聞いたことあるのではないでしょうか。

それもそのはずです。いざ投資を始めようと調べてみると、一番最初の投資先としてお勧めされるのが「投資信託」の場合がほとんどだからです。

しかし、中には投資信託はやめたほうがいいという意見も見受けられます。

果たして投資信託はやめたほうがいいという意見は本当なんでしょうか。

今回、本当に投資信託はやめた方がいいのかを本気で検証すべく、まずは投資で結果を出し続けている現役投資家10名にインタビューを実施しました。

『投資信託は本当にやめたほうがいいのか』聞いたところ、結果は10人中10人全員が投資信託はやったほうがいいという意見で一致しました。

これは決してやらせで作為的な質問を実施し、操作しているわけではなく、本当にやった方がいいと皆口を揃えて言うのです。

なぜでしょうか?詳細は記事で解き明かしていきますが、結論としては投資信託はやったほうがいいと筆者は考えます。

今や人生100年時代と言われ、長生きをするのがリスクと言われることもあります。長生きリスクの根源は、老後の資金不足にあると言えるでしょう。

働き世代の私たちは、自分たちで老後の資金を用意しなければならない可能性が高いです。金融庁がNISA特設サイトを開設していたり、厚生労働省がiDeCo(イデコ)普及推進キャラクターを作るなどして、政府も認知拡大をはかっています。

しかし老後資金を自分で準備をするとして、現在銀行にお金を預けても定期預金の場合、金利は0.002%です。例えば100万円を1年定期預金にした場合、たった20円しか増えません。これでは現金を貯金するだけで老後資金を用意するには限界があります。

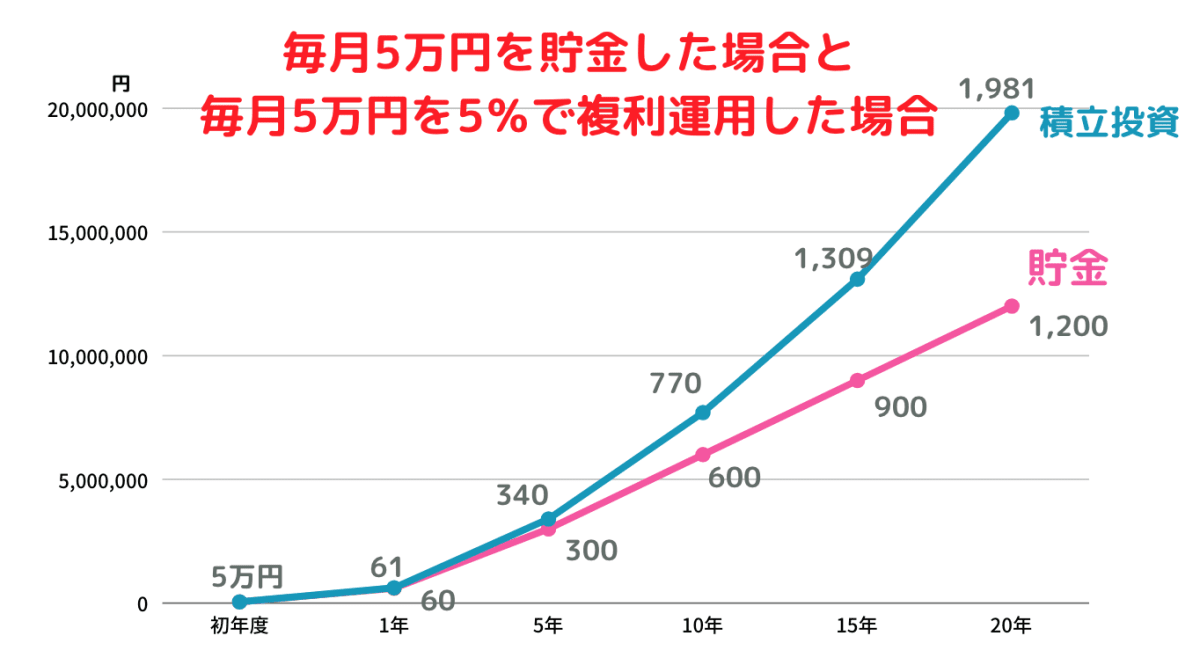

下記は毎月5万円を20年、貯金した場合と投資信託をした場合のお金の増え方を表したグラフです。

20年後投資信託を利用した場合は、貯金をしただけの場合と比べて、約780万円も多くお金を増やせました。投資信託は貯金と何が違うのかも、後の記事で詳細を明らかにしますが、これが投資信託をやったほうがいい理由の一つでもあります。

本日は投資信託をやめたほうがいいと言われる意見も出ている中で、実際結果を出している投資家が、一般的になぜやめたほうがいいと言われているのか、その理由と投資家が投資信託をオススメする理由もプロの視点から検証していきます。

この記事では

- 投資信託はやめたほうがいいと言われる理由

- 投資家が投資信託をオススメする理由

- 投資信託はやめたほうがいい人の特徴

- 投資信託をはじめる時のポイント

について取り上げていきます。投資信託をやめたほうがいいのか気になる方は、ぜひ最後まで読んでみてください。

インタビューは投資家10人に実施しましたが、この記事の監修は下記の3人の皆様にご協力いただきました。

監修者:市川雄一郎

監修者:市川雄一郎

グローバルファイナンシャルスクール校長。CFP®。1級ファイナンシャル・プランニング技能士(資産設計提案業務)。日本FP協会会員。日本FP学会会員。 グロービス経営大学院修了(MBA/経営学修士)。

日本のFPの先駆者として資産運用の啓蒙に従事。ソフトバンクグループが創設した私立サイバー大学で教鞭を執るほか、講演依頼、メディア出演も多数。著書に「投資で利益を出している人たちが大事にしている 45の教え」(日本経済新聞出版)

公式X アカウント 市川雄一郎@お金の学校 校長

監修者:遠藤博文

監修者:遠藤博文

証券会社に20年勤務(営業5年、証券ディーラー15年)。その後、個人投資家(中長期投資家)に転身。

現在は株式会社Free Life Consultingにて、自身の投資経験を生かして投資で悩んでいる人に向けた情報発信を心がけている。

監修者:寺井友基

監修者:寺井友基

グローバルファイナンシャルスクール専任講師。

2級ファイナンシャル・プランニング技能士(FP)、日本証券業協会一種外務員。前職の金融機関(証券会社)での経験を活かして、金融や資産運用の講義を担当。オンライン形式ではあるが、生徒様に寄り添ったスタイルで講義を提供している。

目次

投資信託(ファンド)は金融商品である

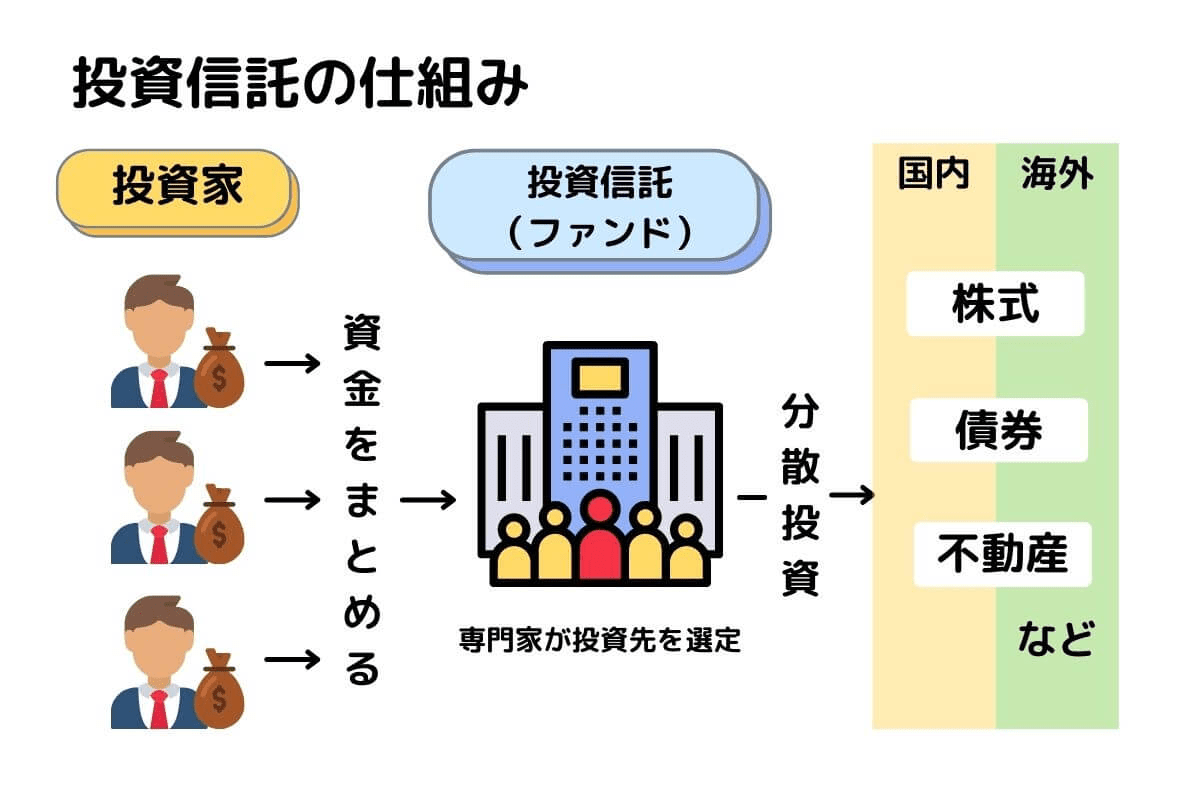

投資信託とは『投資をプロに信じて託す』金融商品の事を言います。

まず投資家の皆さんからお金を集めます。そのお金を投資のプロが預かって、株や債券、不動産に投資をして、さらに投資家であるみんなの代理でプロが運用をしてくれます。それが投資信託という金融商品です。

投資信託は毎月決まった金額で、積み立てていく積立投資が基本形態です。

次の章では投資信託はやめたほうがいいと言われる5つの理由について解説していきます。

投資信託はやめたほうがいいと言われる5つの理由

投資信託で利益を出している人がいる一方で、投資信託はやめたほうがいいと言われるのはなぜなのか。実は、金融庁の調査では2020年3月末時点のデータによると投資信託は約7割の人が失敗している(参照元:金融庁『投資信託の共通KPIに関する分析について』)というデータがあります。失敗している人からすると、当然「投資信託はやめたほうがいい」という意見になってしまうのも無理はありません。

投資信託はやめたほうがいいと言われる理由について、私たち投資家は下記の5つが要因だと考えます。投資信託で失敗している人の多くは下記の理由に該当すると思われます。

- 保有している間はコストがかかり続ける

- 元本保証がない

- 短期間では儲からない

- 商品選びが難しい

- リアルタイムで売買ができない

それぞれ解説していきます。

保有している間はコストがかかり続ける

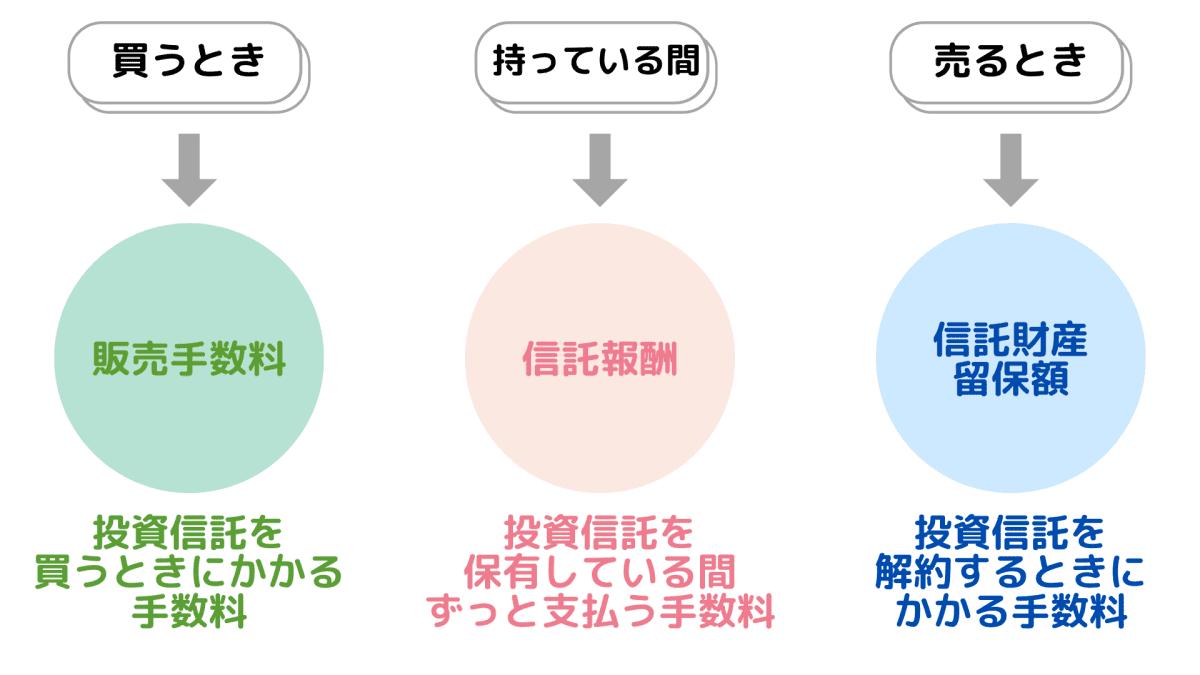

投資信託でかかる手数料は3つあります。それは買う時、持っている間、売る時です。

特に持っている(保有している)間は、売るまで毎日コストが差し引かれます。

かかるコストは商品によって違いますが、これらの手数料はそれぞれの商品の目論見書(説明書のようなもの)ですべて確認ができます。

投資信託を持っている間、毎日支払う手数料が信託報酬です。運用管理費用とも呼ばれます。投資信託の運用・管理の報酬として投資信託を保有している間、毎日信託財産(投資家から集めたお金をまとめたもの)から差し引かれています。

信託報酬は、投資信託の運営に関わる会社である、下記3箇所に配分されます。

- 委託会社:運用・調査、受託会社への運用指図、基準価額の算出、目論見書や法定資料作成費用など

- 販売会社:交付運用報告書等各種書の送付、顧客口座の管理、購入後の情報提供費用など

- 受託会社:投資信託の財産の保管・管理、委託会社からの運用指図の実行費用など

信託報酬の目安としては、年に0.5%〜2.5%くらいですが、中には0.1%を切る投資信託もあります。

投資信託はその他に下記2つの手数料があります。

- 投資信託を買う時に発生する販売手数料

- 投資信託を売る時(解約する時)に発生する信託財産留保額

販売手数料は無料のノーロードと呼ばれる投資信託があります。信託財産留保額も無料のものが多いので、なるべく無料の投資信託を選ぶと信託報酬以外のコストが削減できます。

元本保証がない

投資信託は投資ですので、元本の保証がありません。株式や債権などを組み込んだ投資信託は価格が日々変わります。この価格の変動が投資のリスクであり、投資したお金は増えたり減ったりします。そのため金融ショックなどが起こり、購入した時より、価格が低くなってしまいますと、元本割れが生じる場合があります。

短期間では儲からない

投資信託は短期では儲かりません。なぜなら投資信託は商品そのものが、そもそも分散されており、リスクを低減させる効果が高いので、急に値段が跳ね上がって大きく儲ける仕組みにはなっていないからです。投資信託は長期間コツコツと積立投資をすることで利益を出していくのに向いている商品です。

そのため、始めてすぐの時はマイナスになる可能性もあります。投資信託で失敗している人の中には、短期間でマイナスになり怖くなってやめてしまった、という人も多くいます。しかし、投資信託の特性を理解していれば、短期間でのマイナスは特に問題ないでしょう(もちろん商品選びがしっかりできていればですが)。

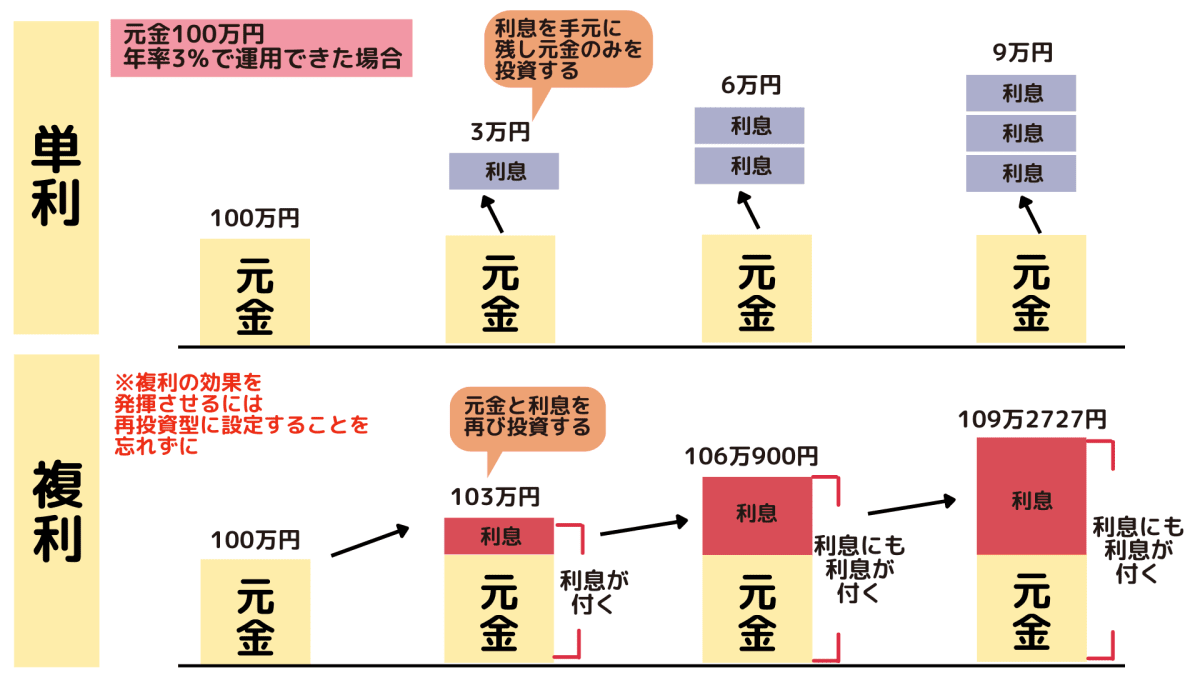

※複利とは投資で出た利益を投資元本(初期の投資額)にプラスして再投資することです。複利については次の章で詳しく説明しています。

よい投資信託選びが難しい

投資信託の商品選びが難しいと言われている理由は下記です。

- 約6,000本ある中から選ばないといけない

- 証券会社や銀行が選定したランキングに選ばれているものが、いい投資先とは限らない

約6,000本の投資信託(公募投信)の中から良質な投資信託を選ぶのは、誰であっても至難の技といえます。(引用元:投資信託協会『投資信託の全体像(純資産総額・ファンド本数)直近データのバックナンバー』)

そして証券会社や銀行がランキングに選定した上位の投資信託は、必ずしも良い投資信託とは限りません。なぜなら手数料が高い商品を売りたいがためにランキングの上位にしている可能性もあるからです。こういった理由からよい商品選びが難しいといわれています。

投資信託で失敗している人のほとんどが、商品選びに失敗しているとも言えるかもしれません。しかし、自分に合ったよりよい投資先を選ぶ方法もあります。

下記は投資信託を選ぶ際の7つの手順になります。

- 資産の種類を選ぶ(大まかな投資先を選ぶ)

- 複数の証券会社で投資先を探す

- 投資先と投資対象を決める

- 投資先の資産規模を確認する

- コストのかかる投資先を除外する

- 信託期間が無期限の投資先を選ぶ

- 運用実績をみて将来性を見極める

この7つ手順をさらに詳しく知りたい場合は、知識ゼロから分かる!あなたに合った投資信託の選び方と投資家オススメ銘柄の記事を読んでみてください。

つみたてNISAについては第5章で詳しく説明しています。

リアルタイムで売買ができない

投資信託は、リアルタイムで売買することはできません。なぜなら投資信託の値段は1日1回の更新だからです。

例えば個別株の株価は証券取引所が開いている間、1分1秒ごとに変化していて、リアルタイムで申し込めます。

しかし投資信託の値段は1日1回のみ公表され日々変動しているものです。ですから自分が買いたい金額や売りたい金額を指定して売買はできませんし、申し込み時点では適用される基準価額は決定しておらず、申込み受付の締め切り後に、算出される基準価額で、売買価格が決定します。

トレーダーのように、常に値動きを気にして取引をするわけではないので、投資をしているという感覚もあまり得られないかもしれません。

投資信託はやめたほうがいいと一般的に言われている理由がどういったものなのか、わかっていただけたでしょうか。

次は、投資信託をやめたほうがいいと考えている人には、ぜひ読んでほしい、私たち投資家が、投資信託をオススメする理由を解説します。

投資信託を始めるか悩んでいる人必見。投資のプロが投資信託をオススメするワケ

投資信託はやらないと逆に損をする可能性もあります。

一体なぜなのか?私たち投資家が投資信託をオススメする理由は、以下の5つです。

「投資信託はやめたほうがいい」と思っている人に知ってほしい5つの真実

- 投資信託なら手堅く、貯金よりもお金が増やせる可能性がある

- 基本的にほったらかしで良い

- 知識がそれほどなくでも始められる

- 途中の引き出しはいつでも可能

- 複利の効果で雪だるま式に増えていく

詳しい解説に入る前に、2020年から2年3ヶ月の間、毎月約33,000円をつみたてNISAで、実際に積立投資をしている、筆者の現時点(2022年6月2日現在)での結果をお見せします。

商品をしっかり選び、コツコツ毎月自動で積み立てる設定をし、ほったらかしていたおかげで、現在利益は2年3ヶ月で26万円以上も増えています。筆者が積立投資で利益がプラスになっている理由は、これから解説する投資信託をオススメする5つの理由にも含まれるので、ぜひ続きを読んでみてください。

投資信託なら手堅く、貯金よりもお金が増やせる可能性がある

投資信託は現金で貯金するよりも、手堅くお金が増やせる可能性があります。

その理由として2つあります。

- 投資信託は商品選びによっては、平均利回り7%も可能な数字であるから、貯金よりもお金が増える可能性がある

- 現在の定期貯金(預金)の金利は0.002%であるから貯金より投資信託のほうがお金が増える可能性がある

解説していきます。

商品選びによって平均利回りが7%も可能な数字であるから、貯金よりもお金が増える可能性がある

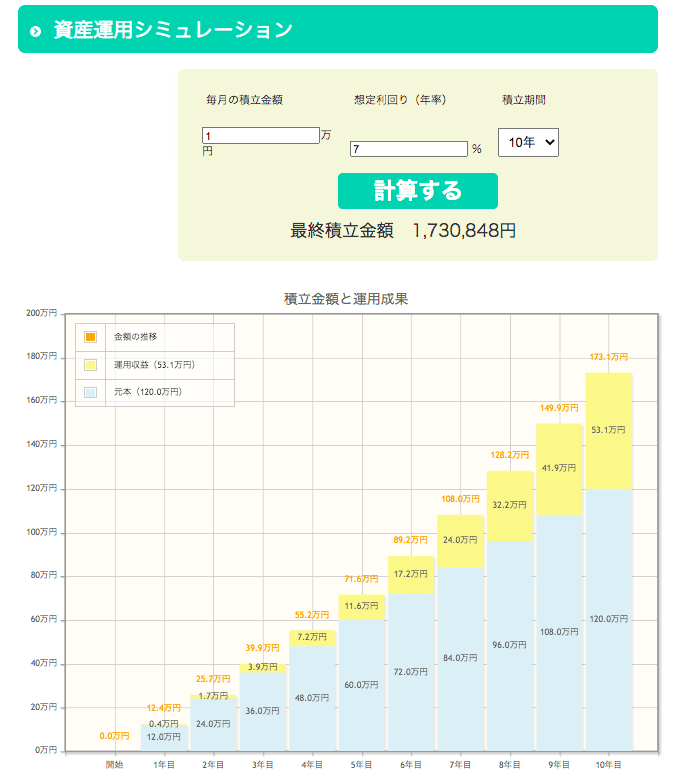

例えば利回りが7%の投資信託を、毎月1万円分買っていった場合のシミュレーションをしてみました。10年後、貯金だけした場合は120万円、投資信託を買った場合は、約173万円となる結果になりました。10年で53万円の差がでました。それが下記の画像です。

ちなみに、想定平均利回り7%は現実可能な数字といえます。なぜなら、アメリカの代表的な500社を集めたS&P500指数の過去の30年の平均利回り(引用元:S&P500は世界最強の株価指数!業績相場に挑む米国株式)は、約9%だからです。銘柄選びによって利回りはもちろん変わってきますが、今回は7%でシミュレーションしてみました。

現在の定期貯金(預金)の金利は0.002%であるから貯金より投資信託のほうがお金が増える可能性がある

現在の定期貯金(預金)の金利は0.002%であるから貯金より投資信託のほうがお金が増える可能性があります。なぜなら冒頭でもはなしましたが、金利が0.002%の場合、100万円を預けても1年間でたった20円しか増えません。 先ほどの利回り7%と比べても一目瞭然の結果でしょう。

更にATMで一回お金を引き出すと、時間帯によっては110円〜220円の手数料が取られます。これにより、1年間預けてようやく得た20円が引き出し一回の手数料で赤字になってしまうのです。

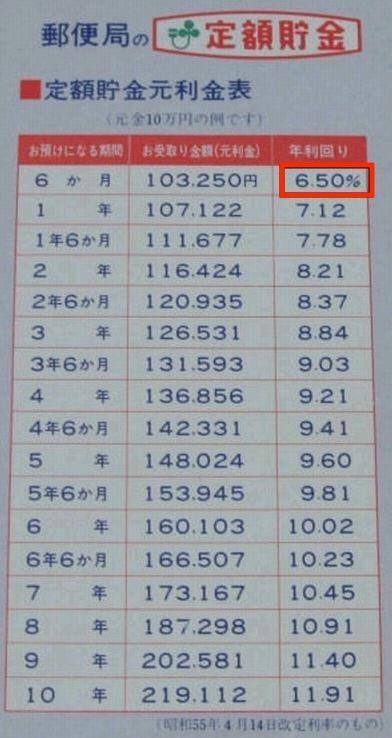

こうして大して増えない金利と手数料で赤字になってしまうのに、どうして日本人が投資に中々手を出さないのでしょうか。それには理由があります。例えば1990年代までは郵便局の定期貯金を利用すると最低でも金利が6.5%もつきました。100万円を預けると、下記の表によれば6ヶ月で32,500円増えます。つまり昔は投資をしていなくても貯金さえしていればお金が増えていたのです。

そして現在は郵便局の定期貯金の金利は0.002%にまで下がっています。

出典:ゆうちょ銀行

ここで、お金が2倍に増えるまでにかかる期間を計算する公式【72の法則】というものがあって、その公式が下記です。

72の法則とは?

72÷金利≒お金が2倍になる期間

出典:知るぽると

定期貯金の金利0.002%を、72の法則の公式に当てはめて計算してみると、資産が2倍になるまでには

なんと3万6千年という時間がかかります。これらのことから貯金よりも、投資信託のほうがお金が増える可能性があると言えるのです。

2.株価は誰にも予測できない

3.株価の変動を見て売買を検討すべき

基本的にほったらかしで良い

投資信託は基本的にほったらかしておいて良い投資です。その理由として以下2つがあります。

- 積立設定を自動にできる

- 定額で毎月決まった日に買う(ドルコスト平均法)ので、買うタイミングを気にしなくて良い

それぞれ解説していきます。

積立設定を自動にできる

一度、積立設定を行なってしまえば、自動で毎月積み立ててくれるので、手間が減ります。

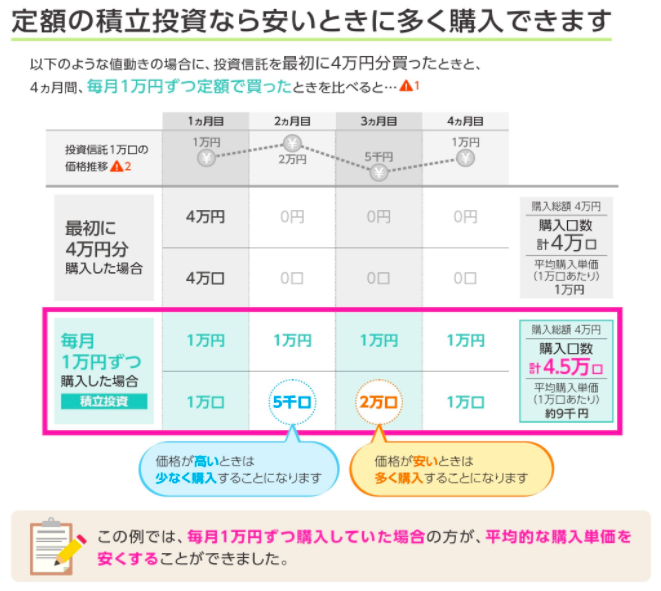

定額で毎月決まった日に買う(ドルコスト平均法)ので、買うタイミングを気にしなくて良い

ドルコスト平均法とは毎月決まった金額(定額)で、決まった日(定期的)に投資信託を買っていく方法のことで、買うタイミングを気にしなくてよくなります。

安いときには投資信託が多く買えて、高い時には少なく買うことで、平均購入単価を下げることができるのが、ドルコスト平均法です。定期定額で買うことで買うタイミングを気にしなくていいし、買うタイミングを分散することで、価格の上昇時・下落時のリスクを抑えることができます。

それほど知識がなくても始められる

投資信託は、前章で述べたように、基本的にほったらかしで良く、運用はプロに任せておけるので、比較的知識がなくても始められます。ただし商品選びが重要ですから選ぶ商品をしっかり自分で見極めましょう。人から聞いたり、自分では全く考えず、銀行や証券会社の窓口で勧められるままに商品を購入することは、避けてください。

自分で投資信託を選ぶために【投資初心者必見】知識ゼロからでも始められる投資信託の始め方の記事がお役にたちますので、お読みください。

途中の引き出しはいつでも可能

投資信託はいつでも途中引き出しが可能です。万が一現金が必要なときには引き出せるので安心感があります。このように、投資をする際はお金の流動性(換金のしやすさ)も意識したほうがよいと言えます。

※同じく投資信託で積み立てるiDeCoという制度は、年金を準備するための制度として作られているので、原則60歳になるまで、途中引き出しができませんのでご注意ください。

複利の効果で雪だるま式に増えていく

投資信託は複利を利用してお金を増やしていきます。複利とは投資で出た利益を投資元本(初期の投資額)にプラスして再投資することです。しかし一つ注意していただきたいのが、複利を利用するためには、配当金の受け取り方を再投資型にしないと、複利を活用できません。受取型にすると複利の効果が得られないのでご注意ください。

この効果のおかげで積立投資は雪だるま式にお金が増えていきます。

複利についてさらに詳しく知りたい場合は図でわかる複利の凄さ!複利効果を発揮するために必要な2つのことをお読みくださいませ。

ここまで読んで投資信託をはじめてみようかなと思われましたか。次の章では、投資信託をやめたほうがいい人の特徴をお伝えします。ご自身に当てはまる項目がないかぜひチェックしてみてください。

投資信託をやめたほうがいい人の3つの特徴

私たち投資家の中にも、「投資信託という投資法が合わない」と投資信託をしていない人もいます。投資信託が自分の投資法と合わない場合はやめたほうがいいかもしれません。

下記の3つの特徴に当てはまる人は投資信託は合わない可能性が高いです。

- すぐに利益を出したい人

- 絶対に損をしたくない人

- 高リスク高リターンを追求したい人

すぐに利益を出したい人

すぐに利益を出したい人は、投資信託はやめたほうがいいでしょう。なぜなら2章で述べたように、投資信託は短期間で儲かる仕組みにはなっていないからです。

長期間続けることにより、複利の効果が発揮され、資産を大きく増やせる可能性があるのが投資信託なのです。

短期で大きな利益を得たい場合は、投資信託よりリスクが高い個別株投資が合うでしょう。

絶対に損をしたくない人

絶対に1円も損をしたくないと思っている人は投資信託はやめたほうがいいです。投資信託は、あくまでも投資なので、元本の保証がありません。

投資信託は

- 良い商品選び

- 長期積立

- 複利の効果

によって、大きく損をする確率を減らすことはできますが、投資ですから損をしない確率を0にすることはできません。

絶対に資産を減らしたくない人は、貯金を頑張るの賢明でしょう。ただし、冒頭でもお伝えした通り、貯金だけしていても資産はなかなか増えません。

高リスク高リターンを追求したい人

積極的に高いリスクをとって高い利益を追求したい人は投資信託をやめたほうがいいです。投資信託の中でもブル型、ベア型と言われる高リスクのものが存在するのですが、こちらは堅実な投資信託と比べて何倍も大きな値動きをする仕組みになっています。

高いリターンが出ている時にリアルタイムに取引ができないのが、投資信託のデメリットなので、他のリアルタイムに取引ができる投資先より難易度は高くなります。

投資信託をやめたほうがいい人の3つの特徴について解説してきましたが、投資信託をぜひトライしてみてほしい人についてもまとめておきます。どれか一つにでもあてはまる人は投資信託の購入を検討してみてください。

投資信託をトライしてみてほしい人

- 生活防衛資金以上のお金を銀行に預けている人

- 将来の資金に不安がある人

- 投資の勉強に時間をかけられない人

- 使う予定がない資金を銀行に預けている人

投資信託をはじめる時の3つのポイント

もしこの記事を読んで投資信託を始めてみたい。と思ったのであれば、この章を参考にしてみてください。投資信託を始める時の3つのポイントをお伝えします。抑えておいたほうがいいポイントは下記の3つです。

- 今日からすぐに始めましょう

- ネット証券で始めましょう

- つみたてNISAを利用しましょう

についてそれぞれ解説します。

今日からすぐに始めましょう

投資信託を始めたい場合、今日からすぐに始めましょう。すぐに始めたほうがいい理由は以下の2つです。

- 早く始めることにより、長期で時間をかけられて、リスクを小さくすることが可能だから

- 安い時のベストタイミングは狙えないから

詳しく解説していきます。

早く始めることにより、長期で時間をかけられて、リスクを小さくすることが可能だから

投資信託は早く始めて長期で時間をかけることにより、リスクを小さくすることが可能です。

時間を有効活用した長期で投資を続けることで、プラスに転じやすくなります。

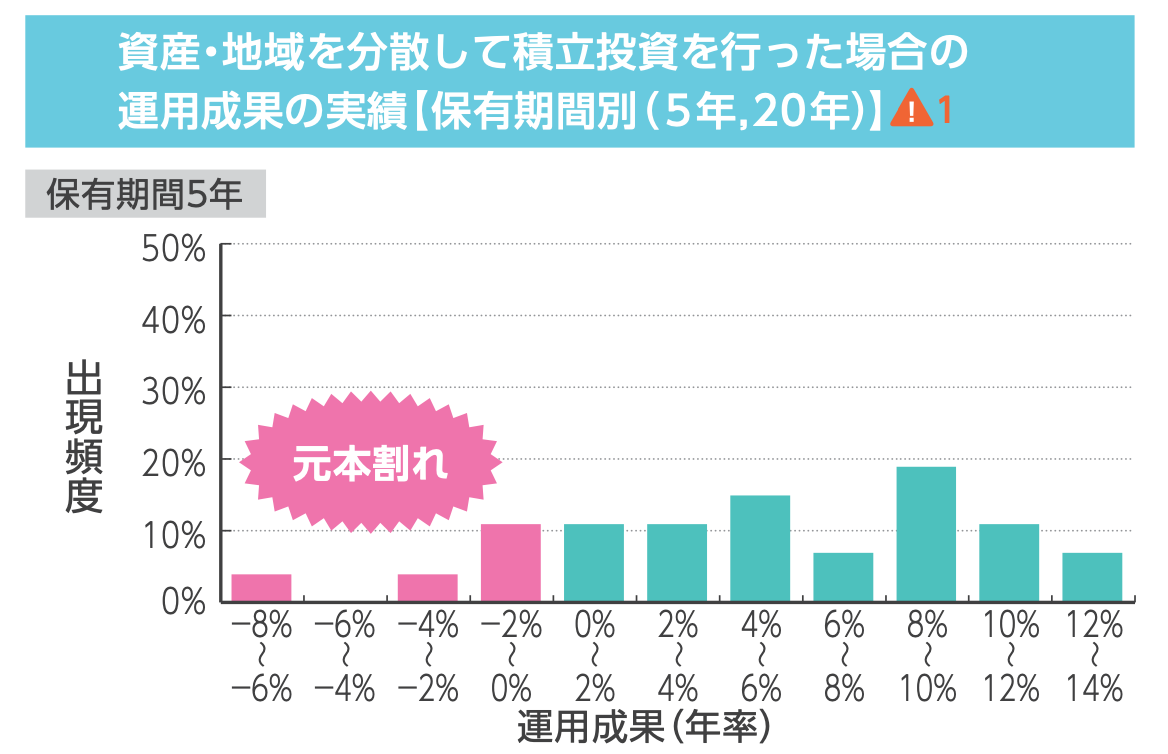

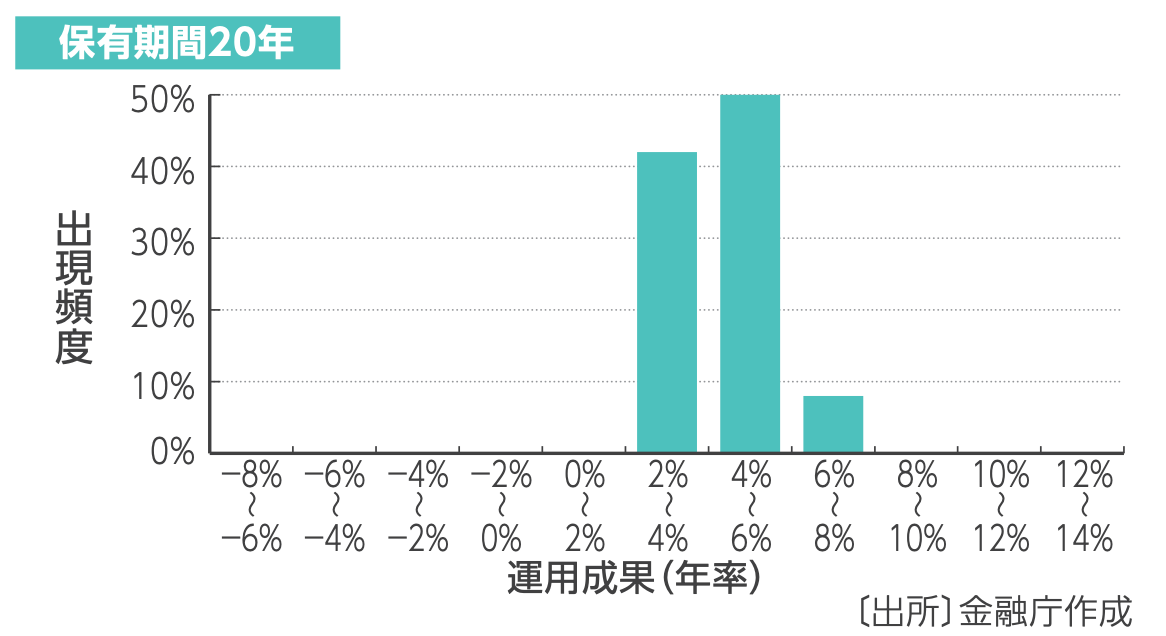

下記の図は1985年から35年間、各年に資産、地域を分散して積み立てを行い、積立後の保有期間を

(1)5年

(2)20年

2つの場合で元本割れをする確率を表したグラフです。

(1)保有期間5年間

保有期間5年の場合、約18%の確率で元本割れしてしまう結果になりました。

(2)保有期間:20年

保有期間20年の場合、元本割れの確率が0になっています。

以上の過去の実績から、長期で保有することにより、元本割れのリスクを非常に低くすることができる、ということが分かると思います。

投資期間は短くなればなるほど、リスクが大きくなり、投資期間が長くなるほどに、リスクは小さくなります。

安い時のベストタイミングは狙えないから

今すぐ始めることをオススメするもう一つの理由は、投資信託を購入する際の安い時のベストタイミングは狙えないからです。

誰しも、安い時があれば、安いタイミングで買いたいものです。しかし安いタイミングを狙って予想することは誰もできません。相場は誰にも読めないのです。

安いタイミングを狙っている間に、時間はどんどん過ぎて行き、リスクを小さくできる可能性がある、長期間という時間をかけられなくなってしまいます。

ですから3章でも説明した、毎月決まった金額で、決まった日に定期的に購入する「ドルコスト平均法」を活用することにより、高い時は少なく、低い時は多く買うことで、平均取得単価をおさえることができます。そして「購入するタイミング」を分散させることにより、価格の上昇時・下落時のリスクを抑えることが可能です。

ですから、ドルコスト平均法であれば、買うタイミングをそこまで気にする必要がないのです。

以上の理由から、投資信託を始めたい人は、今日からすぐに始めるのがオススメです。

ネット証券で始めましょう

投資信託はネット証券で始めましょう。ネット証券をおすすめする理由は下記の2つです。

- 商品が豊富なこと

- 手数料が安いこと

それぞれ説明します。

商品が豊富なこと

ネット証券は投資信託の取扱本数が多いです。取扱本数のランキングは以下です。

1位 SBI証券 2,652本

2位 楽天証券 2,645本

3位 松井証券 1,254本

4位 auカブコム証券 1,197本

5位 マネックス証券 1,172本

(参照:投資信託の取扱本数が多いネット証券会社5社ランキング)

商品数が豊富だと、自分の運用方法に合った投資信託を見つけやすいでしょう。

投資信託を始めてみたい方は、上記のランキングが掲載されている【投資初心者必見】知識ゼロからでも始められる投資信託の始め方を読んでいただくと、商品の選び方から投資信託の購入まで、細かく書いてあるので、初心者でもスムーズに投資信託を始められると思います。

手数料が安い

手数料については、2章でもお話しましたが、ネット証券は、販売手数料が無料(ノーロード)の投資信託がたくさんあります。持っている間にかかる手数料の信託報酬は、ネット証券の方が比較的安いです。

しかし対面で対応してくれる営業員がいる証券会社や銀行の場合、窓口業務における人件費や、店舗の家賃などのコストがあるため、手数料が高くなりやすいと考えられます。そして営業員が自分に合った商品をオススメしてくれるとは限りません。

私の知人は、窓口で、ある投資信託を勧められるがまま買ったのですが、現在結果はマイナスになったまま4年間持ち続けています。

もちろん、中にはあなたに合った優良な投資信託をオススメしてくれる営業員も存在します。しかしネット証券だと選べる商品数が多いので、同じ内容の商品でも手数料が安い場合があるのです。

以上の理由から、投資信託を購入するときには、商品数も多く、手数料が安い、ネット証券がオススメです。

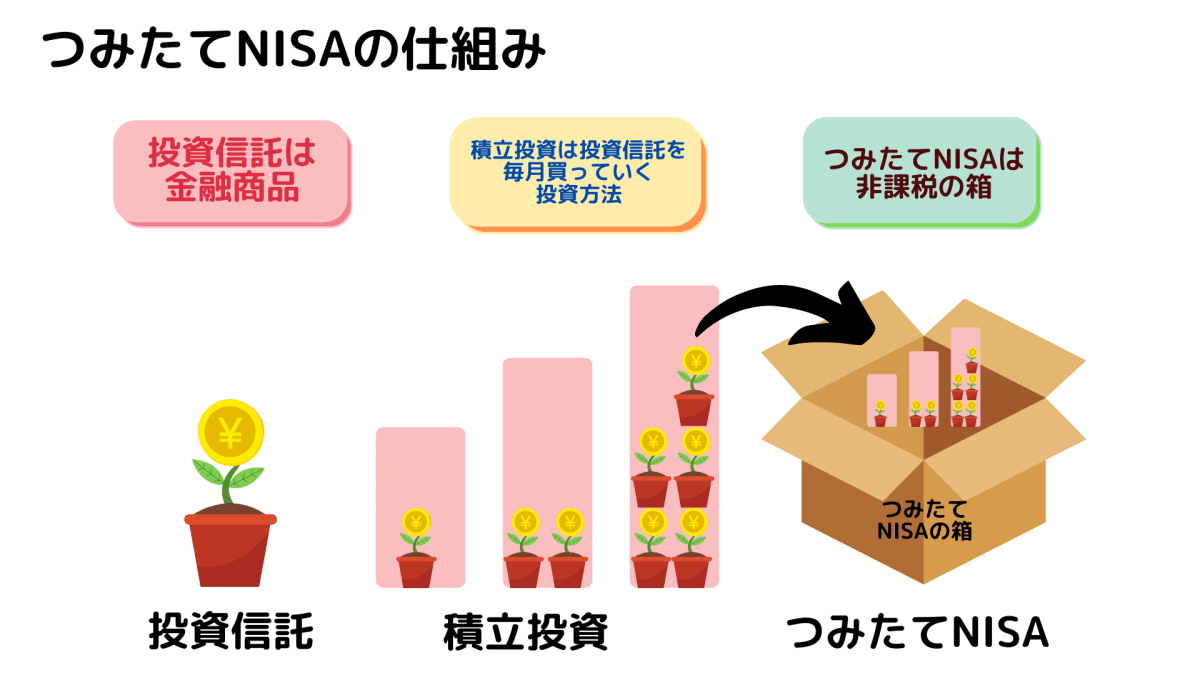

つみたてNISAを利用しましょう

投資信託をはじめるなら、つみたてNISAを使って投資信託を買うのがオススメです。つみたてNISAは、投資信託を毎年40万円分買える、非課税の箱のようなものと思ってください。

つみたてNISAの箱の中で投資信託を買えば、税金が非課税になる仕組みになっています。証券会社によりますが、つみたてNISAの枠を使って最低100円から積立投資を始めることもできます。

そして投資信託を買うのにつみたてNISAが、特にオススメな理由が下記の2つです。

- 20年間利益が非課税

- 金融庁が投資信託を213本まで絞り込んでくれている

20年間利益が非課税

つみたてNISAで出た利益は20年間非課税です。つみたてNISAの箱を使わずに投資信託を買う場合は、売るときに発生する、利益に20.315%の税金がかかってしまいます(2037年以降は復興特別税分の0.315%はかからないので源泉税は20%)。

それがつみたてNISAの箱の中では20年間税金が0%になります。投資信託で積立投資を始めるなら利用しない手はありません。

現状は、つみたてNISAで新しく買付できるのが、2042年までと決まっているので、1年ごとに非課税の枠が減っていきます。臨時設定で、年間40万円分を年の途中から積み立てることも可能ですので、もしも2022年から始める場合、最大840万円の非課税枠がもらえます。

金融庁がつみたてNISAで買える投資信託を213本まで絞り込んでくれている

つみたてNISAは約6,000本あるうちの投資信託の中から、金融庁が厳しい審査をして、

213本(2022年4月26日現在)にまですでに絞り込んでくれています。つみたてNISAで買える投資信託は、金融庁のHPでつみたてNISA対象商品届出一覧(運用会社別)にまとめて公開されています。

2章でも申し上げているように、初心者が6,000本の中から選ぶのは大変だと思うので、213本まで絞り込んでくれていると、初めての人は特に始める時のハードルが下がります。

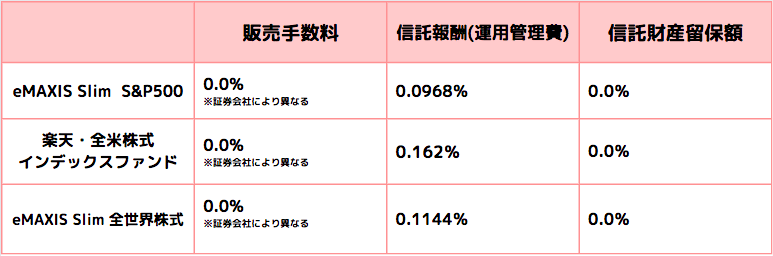

■eMAXIS Slim 米国株式(S&P500) おすすめ度:★★★★★

米国で有名な株式指標です。米国企業の中でも選ばれた500社に分散投資ができる投資信託です。

■楽天・全米株式インデックスファンド おすすめ度:★★★★★

(SBI・V・全米株式インデックスファンド)

米国の上場企業約4000社に分散投資する投信信託です。こちらはS&P500と比較して大型企業から中・小型企業まで網羅されておりバランスが取れています。

■eMAXIS Slim 全世界株式(オール・カントリー) おすすめ度:★★★★☆

安定成長している先進国と発展力のある新興国50カ国の中から選ばれた約3000社に分散投資する投資信託です。米国だけでなく投資地域も分散したい人におすすめです。

上記3つの銘柄の手数料は下記にまとめています。(引用元:楽天証券HP:eMAXIS Slim 米国株式(S&P500)、楽天証券HP:楽天・全米株式インデックスファンド、楽天証券HP:eMAXIS Slim 全世界株式(オール・カントリー))

3つの中では、持っている間に毎日弾かれる信託報酬のみ気にすればよいのですが、一番手数料が安いのは、eMAXIS Slim 米国株式(S&P500)です。あなたが投資信託を買う時にぜひ参考にしてくださいませ。

その他、投資信託にまつわるQ&A

最後に投資信託にまつわるQ&Aを3つ取り上げたいと思います。

- 「投資信託は大損するからやめた方がいい」と言われたのですが…

- 投資信託の運用会社が破綻したら大損する?

- 投資信託ってやはり難しいですか?

順番に見ていきましょう。

Q.「投資信託は大損するからやめた方がいい」と言われたのですが…

まず、そもそも投資信託は初心者でも手軽に分散投資が実現できる金融商品です。

通常、分散投資はリターンを減らしてでもリスクをヘッジ(回避)するために行います。

つまり、投資信託で大損するということは、その投資信託が対象とする複数の銘柄が大きく値をを下げる状況を意味するわけです。

そんな状況は、絶対にあり得ないとまでは言えませんが、確率的にかなり低い状況と言えるでしょう。

もちろん、前述の通り投資信託には元本保証はありません。

投資信託に大金を投資したとしても、元本割れするリスクは常につきまといます。

しかし、それはどの金融商品でも同じこと。

なぜなら、投資とはリスクをとってリターンを取りにいくものだからです。

何をもって「大損する」と主張しているのかにもよりますが、この意見には投資信託のメリットについての視点がごっそり抜け落ちているように思います。

Q.投資信託の運用会社が破綻したら大損する?

投資信託における運用会社は、私たちが投資するお金を直接預かっているわけではありません。

投資家のお金を預かっているのは信託銀行ですので、仮に運用会社が破綻しても他の運用会社に引き継がれるか、その時点での時価で決済され返還される仕組みとなっています。

よって運用会社が破綻=投資信託で大損する、という図式にはならないので安心してくださいね。

Q.投資信託ってやはり難しいですか?

というのも、投資信託は基本的に運用自体はプロにおまかせなので、一度買ったらあとはほったらかしにすることも可能だからです。

これほど初心者にとって楽な投資は無いでしょう。

ただ、仮に投資信託の難しい点をあげるとするならば、やはりそれは「どの投資信託を選んだらいいのか?」という点かもしれません。

前章でも解説したとおり、投資信託の種類は国内だけでも6,000種類存在します。

そのうち、自分に合った最適な投資信託を選ぶだけでも一苦労、という人も少なく無いはずです。

もし、今の話を聞いて「投資信託を選ぶのって難しそう」と感じられた方は、前章の「プロがオススメする投資信託」の内容も参考にしてください。

また、投資信託の選び方について「もっと詳しい情報が欲しい!」という方は、以下の記事で詳しく取り上げています。

興味がある方はぜひチェックしてみてください。

まとめ

投資信託はやめたほうがいいと言われる5つの理由

- 保有している間はコストがかかり続ける

- 元本保証がない

- 短期間では儲からない

- よい投資信託選びが難しい

- リアルタイムで取引ができない

投資信託はやめたほうがいいと思っている人必見!投資家が投資信託をオススメする5つの理由

- 100円からはじめられる

- 個人では投資がしにくい国や資産に投資ができる

- 基本的にほったらかしでいい

- 貯金するよりもお金が増える可能性がある

投資信託はやめたほうがいい人の3つの特徴

- すぐに利益を出したい人

- 絶対に損をしたくない人

- 高リスク高リターンを追求したい人

投資信託をはじめる時の3つのポイント

- ネット証券で始めましょう

- つみたてNISAを利用しましょう

- 今日からすぐに始めましょう

コメント