移管先の金融機関へ確認証券口座を複数持っていて、

・iDeCoやNISAを別の証券口座に移したい

・いくつかの証券口座に投資信託があるから1つの証券口座にまとめたい

・他の証券会社のサービスが魅力的だから他の証券口座を作ってまとめたい

と考えている人もいるのではないでしょうか。1つにまとめると管理がしやすくなるのが一つの利点ではありますよね。結論から申し上げると投資信託の移管は基本的には可能です。

しかし移管先に同じ銘柄の取り扱いがないと、移管はできません。そしてNISAは残念ながら、そもそも移管はできません。詳しくは後の章でお伝えしますが、移管にも条件やメリット・デメリットがあります。

筆者はつみたてNISAを移管したかったのですが、できなかったので、結局2つの証券口座を管理することにしました。こちらは1章7節で詳しく説明しています。

この記事ではNISAやiDeCoを含めた投資信託の移管について以下の点を解説していきます。

- 投資信託の移管方法

- そもそも投資信託は移管すべきなのか

- 移管できない場合の対処法

- 移管のメリット、デメリット

- 移管手数料や税金

- 移管についての投資家の意見

移管のメリットやデメリット、移管をする方法がわかるので、移管を迷われている方は、自分はどうするべきか決めることができます。ぜひ最後までお読みくださいませ。

監修者:市川雄一郎

監修者:市川雄一郎

グローバルファイナンシャルスクール校長。CFP®。1級ファイナンシャル・プランニング技能士(資産設計提案業務)。日本FP協会会員。日本FP学会会員。 グロービス経営大学院修了(MBA/経営学修士)。

日本のFPの先駆者として資産運用の啓蒙に従事。ソフトバンクグループが創設した私立サイバー大学で教鞭を執るほか、講演依頼、メディア出演も多数。著書に「投資で利益を出している人たちが大事にしている 45の教え」(日本経済新聞出版)

公式X アカウント 市川雄一郎@お金の学校 校長

投資信託は移管できる。ただしNISAとiDeCoは不可

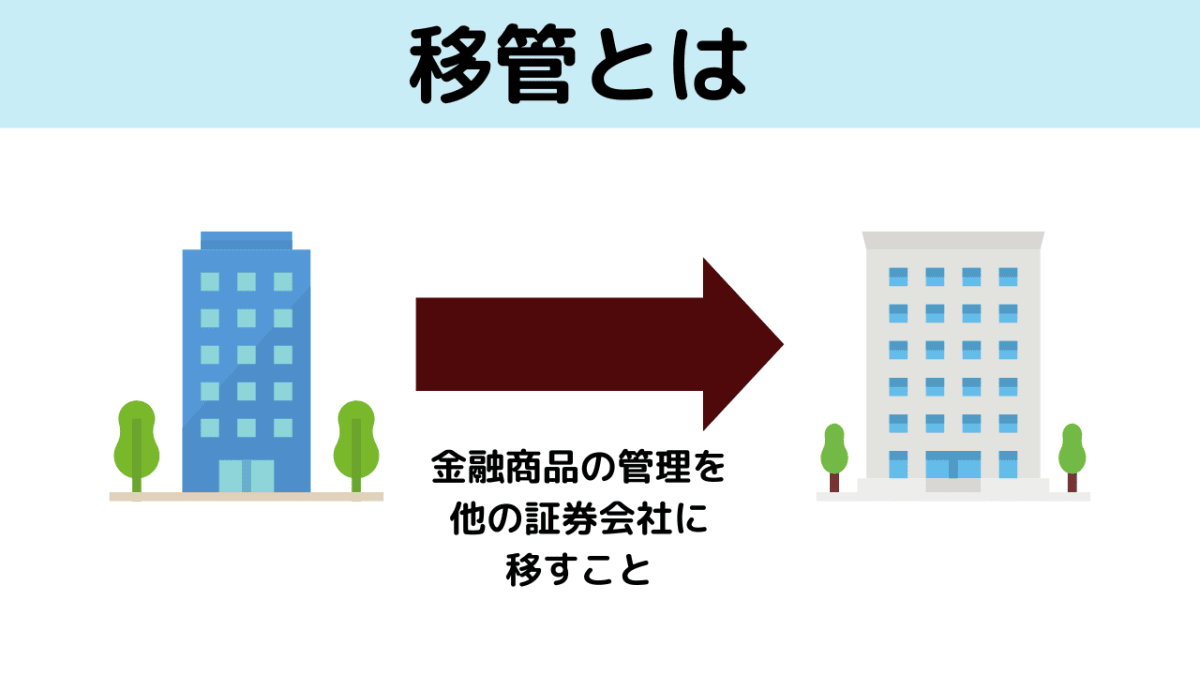

冒頭でも話しましたが、投資信託の移管はできます。そもそも移管とは何かというと、金融商品の管理を他の証券会社に移すことを指します。

移管はできますが、手数料が発生したり、iDeCoやNISAは移管できなかったりなど、条件がいくつかあります。そこで1章では移管について下記を解説します。

移管はできますが、手数料が発生したり、iDeCoやNISAは移管できなかったりなど、条件がいくつかあります。そこで1章では移管について下記を解説します。

- 投資信託の移管条件・時間・手数料

- NISAやiDeCoの移管は不可能

- 移管できないNISAやiDeCoは一旦売却後、買い直す

- 企業型DCはiDeCoへ移管可能

- 移管したいけどできない時の対策

それぞれ解説していきます。

移管に必要な2つの必須条件

移管には2つの必須条件があり、それを満たしていないと移管はできません。その条件とは下記です。

- 移管先の金融機関に自分が保有しているのと同じ銘柄があること

- 口座区分が同じであること

それぞれ解説していきます。

移管先の金融機関に自分が保有しているのと同じ銘柄があること

投資信託は移管が基本的には可能である、とすでにお伝えしましたが、移管先の金融機関にもともと自分が保有している銘柄と同じ銘柄があれば移管はできます。移管を検討している場合は、移管を考えている証券会社に、銘柄があるかどうか確認しておく必要があります。

下図は2023年2月10日現在のSBI証券と楽天証券に両方に『eMAXIS Slim 米国株式(S&P500)』があることが確認できる画像です。同じ銘柄があるということは、SBI証券⇄楽天証券への移管は可能ということになります。

【SBI証券】

【楽天証券】

SBI証券の方に三菱UFJ国際との記載がありますが、その他の名称や基準価額等一致していますので、同じ投資信託ということになります。

口座区分が同じであること

そして投資信託の移管は、同じ口座区分同士でしか移管ができません。例えば、特定口座で保有している投資信託は、移管先も特定口座への移管です。特定口座から一般口座への移管ができません。一般口座も同様に移管先は一般口座です。

| 移管元 | 移管先 | 移管の可不可 | |

| A社の特定口座 | → | B社の特定口座 | ○ |

| → | B社の一般口座 | ✕ | |

| B社の一般口座 | → | B社の特定口座 | ✕ |

| → | B社の一般口座 | ○ |

まずはこの2点の条件をクリアできれば、移管手続きを進めることが可能です。

投資信託の移管に手数料が発生する

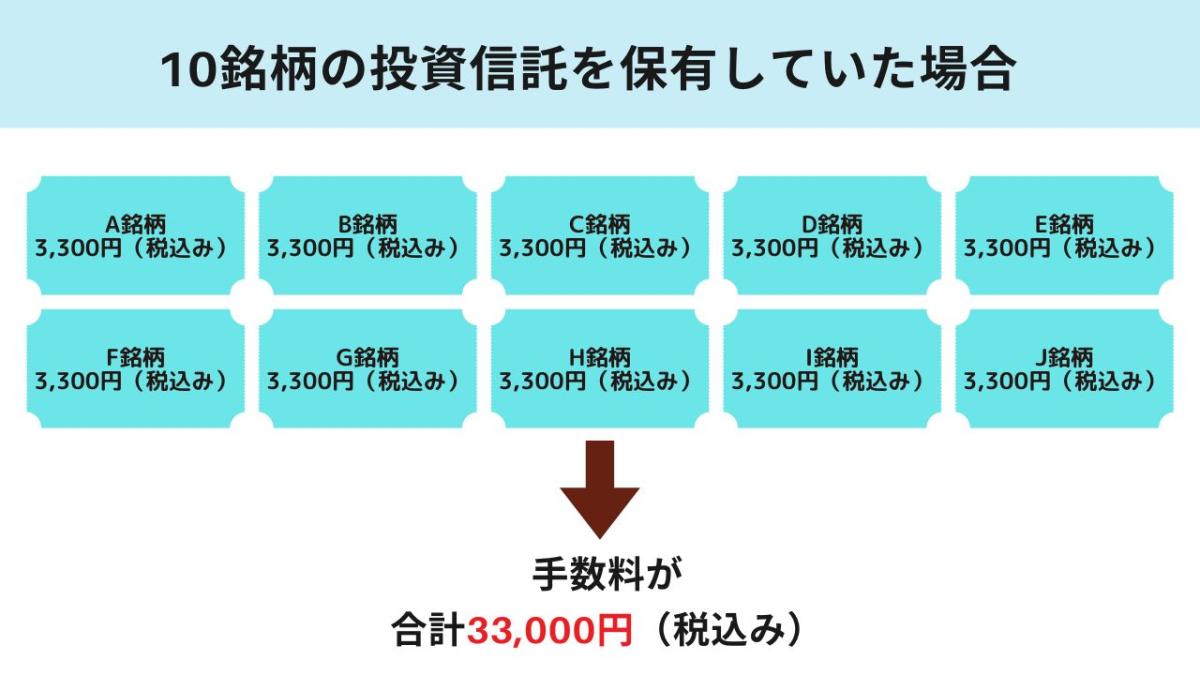

元の証券会社から投資信託を移管させる場合手数料がかかります。例えばSBI証券だと、1銘柄につき3,300円(税込み)の手数料が発生します。出庫一回につきではなく銘柄ごとなので、もしも10銘柄保有している場合は、33,000円(税込み)の手数料が必要です。

移管手続き時間は基本的に約2週間

投資信託の移管手続きにかかる時間は、基本的に入出庫の手続きに約2週間の時間がかかります。しかし決算日などを挟んだり、移管先の金融機関の事情で最長1ヶ月かかる可能性もあります。

出庫と入庫手続きにかかる時間は、証券会社によって異なるので、移管を考えている人は事前に確認しておきましょう。

NISAの移管は不可能

NISA口座にある金融商品は別の証券会社へ移管することはできません。NISAの場合はつみたてNISAも含め変更前の証券会社で引き続き運用をします。売却する場合も変更前の証券会社で行います。

NISAは証券会社の変更は可能ですが、元のNISA口座で保有していた金融商品は、変更後の証券会社に移管することはできません。

例えば2023年1月1日をすぎて、まだ枠を利用していない場合は、2023年9月30日までが証券会社の変更手続きが可能な期限です。2023年の枠をすでに1円でも利用している場合は、翌年2024年のNISA枠の分から証券会社の変更になります。こちらは2023年10月1日から変更手続きが可能です。手続きは毎年10月〜12月の間に行う必要があります。

証券会社を変えることはできるけど、持っているNISA口座の残高を移管することはできないということだね!

実は、低リスクな積立投資やNISAでも失敗してしまう可能性があるのをご存知ですか?

iDeCoは一旦売却後に買い直すことが条件で移管が可能

iDeCoもNISAと同じく移管は不可能です、なぜなら証券会社を変更はできますが、保有している金融商品をそのまま移管はできず、一度売却したあとに、変更後の証券会社にて移管した時点での時価で買い直す手順が定められているからです。

その場合iDeCoの移管に伴う売却益は非課税です。

しかし変更先の口座が開けるまで、iDeCoの買い直しはできません。iDeCoは長期投資を目的としたものなので、買い直しになると、購入単価が平均化されるまで、時間がかかります。

企業型DCはiDeCoへ移管

企業型DC(企業型確定拠出年金)の場合は、企業型DCのない会社に転職した場合、退職後の6ヶ月以内にiDeCoへの移管手続きを行うことをオススメします。なぜなら放置をしていると、一度現金化されて国民年金基金連合会に自動的に移管されてしまうからです。そうすると手数料等が引かれて、運用指図もできず資産が増やせなくなります。

企業型DCを行っていた場合の転職後の選択肢は下記です。

| 転職先で企業型DCを導入している | 転職先で企業型DCを導入していない場合 | |

| DC加入者 | 転職した会社のDCに移管・加入する | iDeCoへ資産を移管し、拠出・運用をする |

移管したいけどできない時の対策

投資信託を移管したけどできない場合の対策を、下記2つのパターン別に解説します。

・移管先に同じ投資信託がないため移管ができない

・NISAのようにそもそも移管ができない

移管先に同じ投資信託がないため移管ができない

移管先に同じ投資信託がないため移管ができない場合の対策としては2パターンあります。

・引き続き元の証券会社で運用を続ける

・同じ投資信託がある証券会社を見つかるまで探す

のパターンになります。

NISAのようにそもそも移管ができない

冒頭でお伝えしているようにNISAは移管できません。そのまま元の証券口座で運用を続けます。

どうしても移管したいという場合には、新しい証券口座が完成したあとに、iDeCoと同じく、売却してその日のうちに時価で買い直しという手段を取る形になります。しかしその年のNISAの枠の利用が0円の場合のみ可能です。

私は2018年にSBI証券でつみたてNISAをはじめました。その後楽天証券に切り替えたかったため、管理をまとめたく、移管できるものだと思っていましたができないことが発覚。当時は楽天証券の積立条件のポイント還元率等がよかったので、2020年分から楽天証券でつみたてNISAを開始して、2018年〜2019年分のつみてNISAはSBI証券でそのまま運用する形をとりました。

投資信託を移管するメリットとデメリット

投資信託の移管ができる場合とできない場合の条件がわかったところで、移管をするメリットとデメリットについて解説していきます。移管するか迷っている方は参考にしてみてください。

投資信託の移管ができる場合とできない場合の条件がわかったところで、移管をするメリットとデメリットについて解説していきます。移管するか迷っている方は参考にしてみてください。

下記にメリットとデメリットを一覧でまとめています。

メリット

- 一つの金融機関にまとめられる

- 移管手数料のキャッシュバックにより手数料負担が減る

- 購入時手数料と信託報酬を減らせる可能性がある

デメリット

- 移管手数料が発生する

- 移管手続きが終わるまで売買取引ができない

メリット①一つの金融機関にまとめられる

投資信託を移管することのメリット1つ目は、1つの金融機関にまとめられて管理に手間がかからなくなることです。口座が別々のままだと、その分確認する回数も増えて、時間も取られます。

※NISA口座を利用している場合、NISAは移管できません。

メリット②移管手数料のキャッシュバックにより手数料負担が減る

投資信託の移管をすることのメリット2つ目は、移管手数料のキャッシュバックがある証券会社もある所です。移管手数料は証券会社によって異なりますが、例えばSBI証券は1銘柄3,300円(税込み)です。10銘柄もっている場合、33,000円(税込み)の手数料が発生するので、キャッシュバックがあると手数料負担がなくなります。

2023年2月10日現在のSBI証券の移管キャッシュバックキャンペーンです。

※キャッシュバックキャンペーンは時期や証券会社によっても内容が変わりますので、希望移管先の証券会社情報を確認してみてください。

メリット③購入時手数料と信託報酬を減らせる可能性がある

移管をすると購入時手数料と信託報酬を減らせる可能性があります。なぜなら移管先で手数料が無料だったり、移管前より安ければ、今まで負担していた手数料分が浮いて、さらに投資に回すことも可能だからです。移管先の投資信託の購入時手数料と信託報酬がどのくらいなるのか確認しておきましょう。

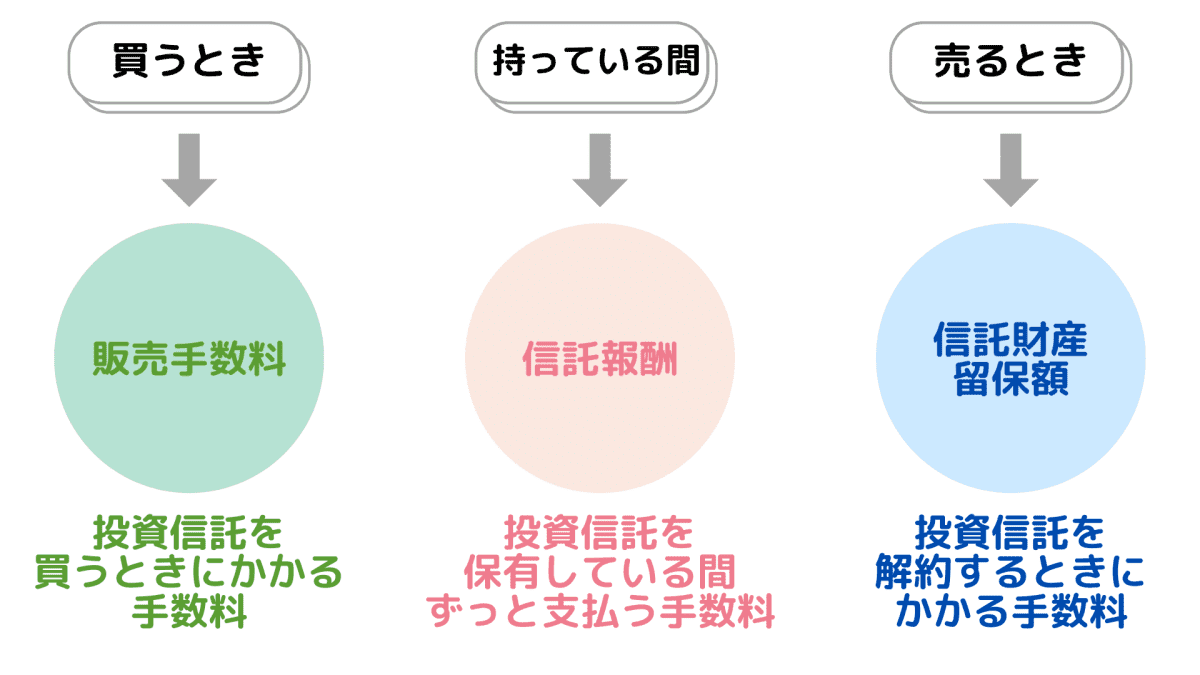

投資信託には以下の3つの手数料が基本的には発生します。

販売手数料はノーロードと呼ばれる、無料の投資信託も最近多くなっています。販売手数料が移管前に無料だったのなら、移管後も無料が良いでしょう。信託財産留保額も無料の投資信託がありますので、移管後に手数料が発生しないか注意しましょう。移管前に手数料が発生していた場合は、移管先が無料だと手数料の負担を減らせます。

販売手数料はノーロードと呼ばれる、無料の投資信託も最近多くなっています。販売手数料が移管前に無料だったのなら、移管後も無料が良いでしょう。信託財産留保額も無料の投資信託がありますので、移管後に手数料が発生しないか注意しましょう。移管前に手数料が発生していた場合は、移管先が無料だと手数料の負担を減らせます。

例えば毎月1万円を30年間3%を複利※運用したとします。※複利とは投資で出た利益を投資元本(初期の投資額)にプラスして、再投資すること

手数料がゼロと1%の場合を比較すると、58,274円の差になります。たった1%の手数料ですが、ゼロ%と1%を選べるならゼロ%の方がいいと思いませんか。

■手数料ゼロの場合

毎月1万円、30年間、3%複利運用で5,827,369円に

■購入時手数料1%の場合

毎月の投資金額は9,900円(手数料が毎月100円(1%)かかるので)

30年間、3%複利運用で5,769,095円

そして信託報酬は、保有している間はずっと発生する手数料です。残念ながら信託報酬が無料の投資信託はありません。信託報酬の目安としては、年に0.5%〜2.5%くらいですが、中には0.1%を切る投資信託もあります。継続的に発生する費用はなるべく抑えられるように移管先を確認しておきましょう。

デメリット①移管手数料が発生す

移管をするデメリットの1つ目は移管手数料が発生することです。金融機関によりますが、例えばSBI証券は1銘柄ごとに3,300円(税込み)発生します。移管の場合は税金が発生しません。そしてメリット②で話しているように、手数料はキャッシュバックがある証券会社への移管であれば、手数料の負担は減ります。

デメリット②移管手続きが終わるまで取引ができない

移管のデメリット2つ目は、移管手続きが終わるまで取引ができないことです。移管手続きは完了するまで、証券会社によって異なりますが、早くて2週間、遅くて1ヶ月の時間がかかると考えておきましょう。この間は、売買取引ができません。積立投資をしている場合は、積立が停止する可能性があることも考慮しておきましょう。

2.月収を2倍にしたい

3.老後資金の2000万円をつくりたい

移管を考えてもいい3つのパターン

1章と2章で移管の条件や、メリット・デメリットについてお伝えしてきました。それらを踏まえて3章では移管を考えてもいい3つのパターンを解説します。しかし移管を考える上で最低条件である下記の2つを満たした上です。

1章と2章で移管の条件や、メリット・デメリットについてお伝えしてきました。それらを踏まえて3章では移管を考えてもいい3つのパターンを解説します。しかし移管を考える上で最低条件である下記の2つを満たした上です。

・移管先の金融機関に保有しているものと同じ銘柄があること

・口座区分が同じこと

移管を考えてもいい3つのパターンは下記にまとめています。

- 今の金融機関で購入時手数料などが高い

- 移管手数料のキャッシュバックを行っている金融機関へ移管が可能

- 投資信託を別々の金融機関に何個か銘柄を持っていて1つの金融機関にまとめたい(NISA以外)

今の金融機関で購入時手数料などが高い

今運用している金融機関で購入時手数料を支払っている人や信託報酬が高い人は移管を考えてみても良いでしょう。なぜなら購入時手数料はノーロード(無料)、信託報酬は年に0.5%〜2.5%くらいですが、中には0.1%を切る投資信託もあるからです。

まずはご自身が運用している投資先の手数料を確認してみるようにしましょう。

移管手数料のキャッシュバックを行っている金融機関へ移管が可能

移管手数料のキャッシュバックを行っている金融機関へ移管が可能な人は移管を考えてみても良いでしょう。例えばSBI証券ですと、1銘柄につき3,300円(税込み)の手数料が発生するからです。多種類の投資信託をお持ちの場合、持っている銘柄数分の手数料を支払うことになります。

それがキャッシュバックを行っている金融機関であれば、手数料が0円になりますから、負担が減るので移管を検討する材料になります。

投資信託を別々の金融機関に何個か銘柄を持っていて1つの金融機関にまとめたい(NISA以外)

数カ所の金融機関で投資信託を保有している人は、1つの金融機関にまとめるために移管を考えてみてもよいでしょう。なぜならまとめることで確認すれば良い金融機関は1つになり管理の手間減るからです。しかし移管手数料や購入時、信託報酬などの各種手数料の比較は必ず行ってください。

そして何度もお伝えしてる通り、NISAは移管できませんので、ご注意ください。

投資信託の移管方法

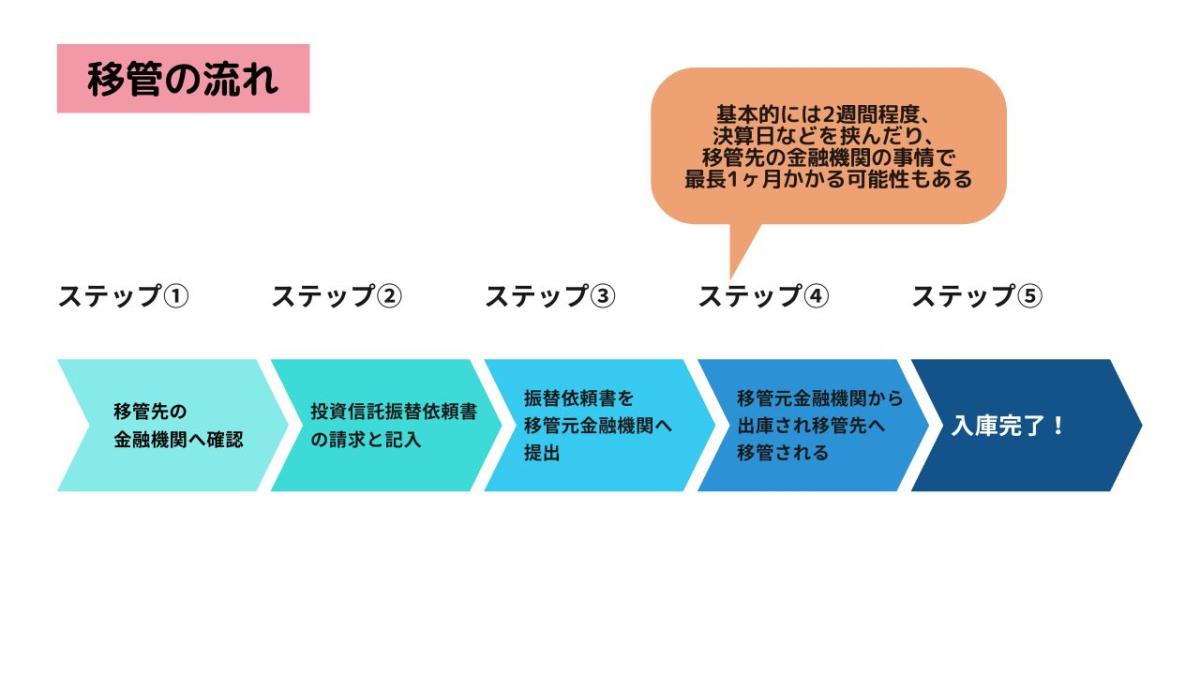

最後に投資信託の移管方法についてお伝えします。下記に全体的な移管の流れを記載しています。今回は、SBI証券への移管の流れをステップ形式で解説します。

- ステップ①:移管先の金融機関へ確認

- ステップ②:投資信託振替依頼書の請求と記入

- ステップ③:振替依頼書を移管元金融機関へ提出

- ステップ④:移管元金融機関から出庫され移管先へ移管される

- ステップ⑤:入庫完了!

ステップ①:移管先の金融機関へ確認

移管をする場合、移管先の金融機関へ自分が保有している投資信託の取り扱いがあるかどうか確認をします。取り扱いがない場合は移管ができないので、注意してください。

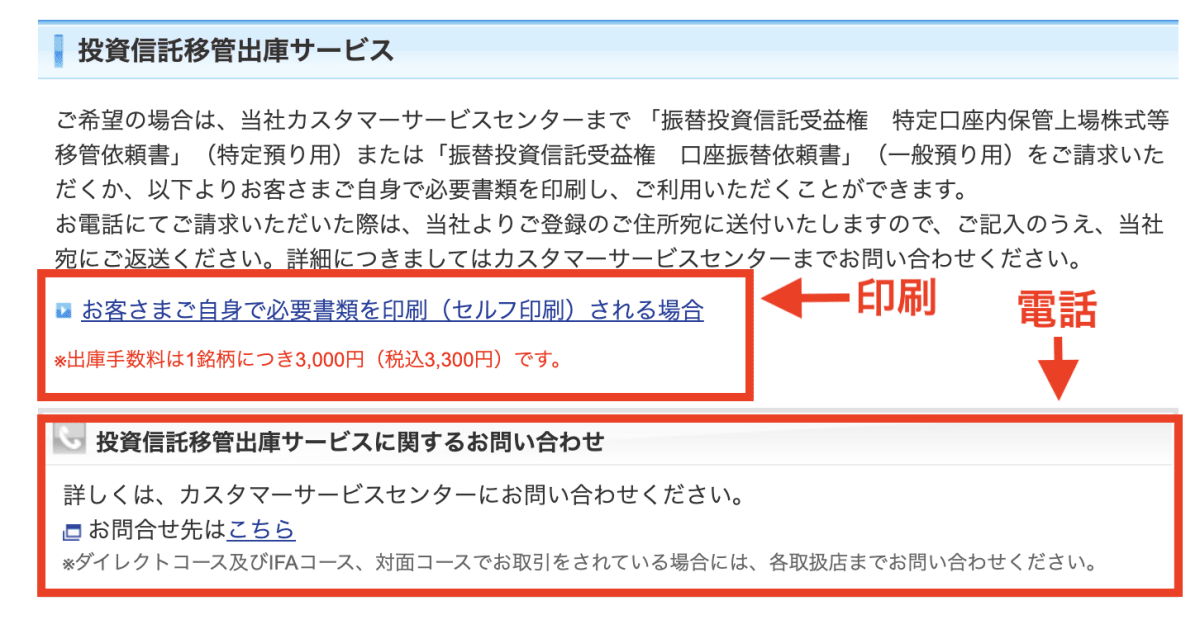

ステップ②と③:投資信託振替依頼書の請求と記入と提出

投資信託がある元の証券会社から取り寄せた投資信託振替依頼書を記入します。

依頼書は下記2通りの方法で提出が可能です。

・自分でデータを印刷して、記入後、元の証券会社へ郵送する

・カスタマーへ電話をして、自宅宛てに郵送してもらい、記入後、返送する

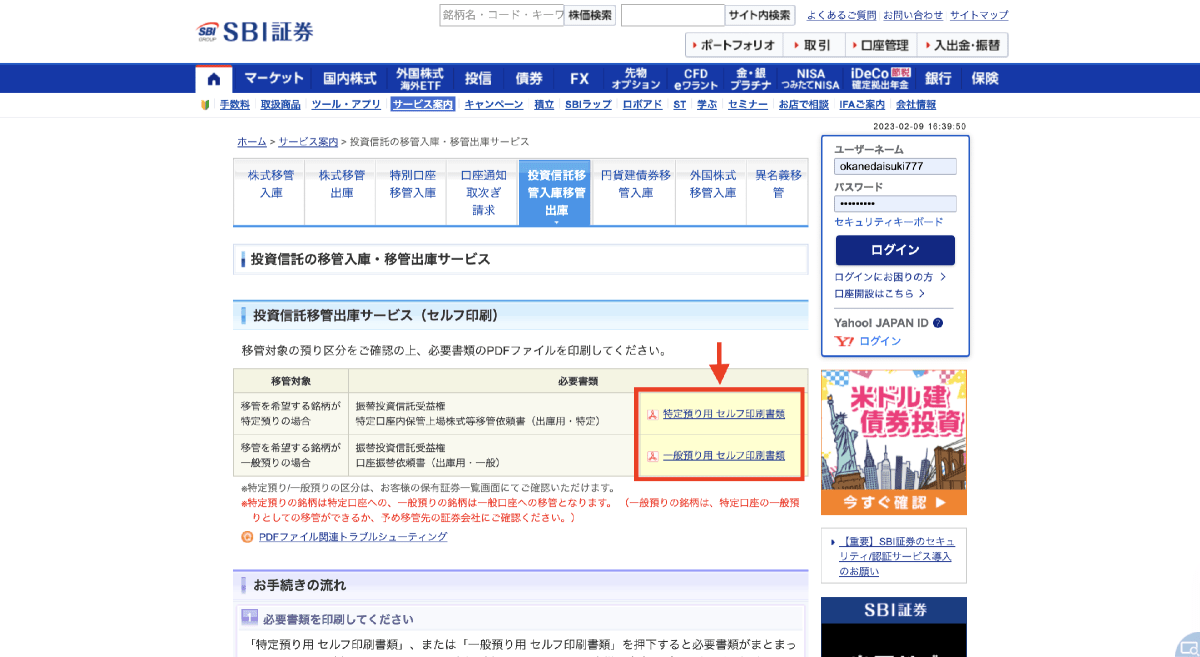

例えばSBI証券から他の証券会社へ移管を希望して、出庫手続きをする場合、下記の入出庫画面から行います。

ページをスクロールすると振替依頼書のダウンロード画面が表示されます。

電話の場合は『お問い合わせ先はこちらから』をクリックして電話をしてください。自分で印刷する場合は画面上の『お客様ご自身で必要書類を印刷(セルフ印刷)される場合』をクリックすると、下記のダウンロード画面が表示されます。

依頼書が手に入ったら記入をして、移管元の証券会社へ送りましょう。

ステップ④:移管元の金融機関から、新しい金融機関へ投資信託が移管される

投資信託振替依頼書を移管元へ提出後は、新しい金融機関へ投資信託の移管が開始されます。基本的には2週間程度で移管が完了されますが、決算日などを挟んだり、移管先の金融機関の事情で最長1ヶ月かかる可能性もあります。

ステップ⑤:新しい金融機関へ移管(入庫)が完了

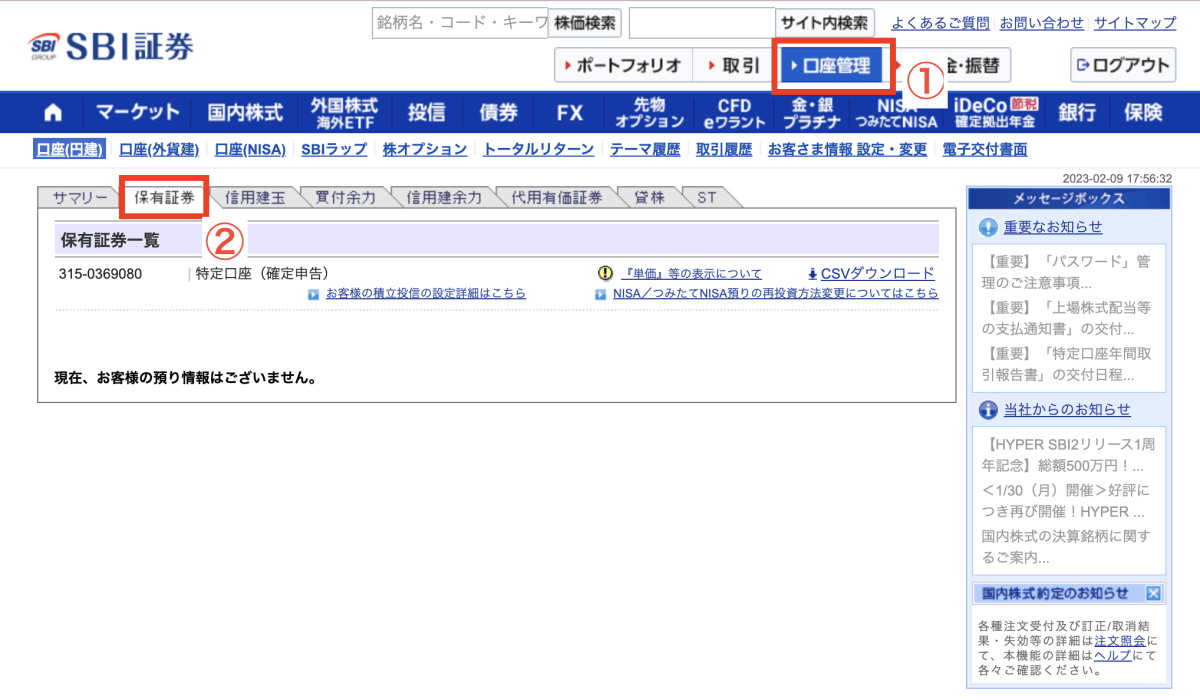

SBI証券では、SBI証券へ投資信託の移管(入庫)が完了されますと、SBI証券のWEBサイトにログイン後、投資信託の預かり状況が反映される仕組みになっています。

こちらに反映がされたら移管が完了したということになります。SBI証券の場合、特にメッセージなどで、移管完了のお知らせはしていないそうですので、度々自ら確認する必要があります。

本日は投資信託の移管について条件やメリットやデメリット、移管方法まで解説してきました。ここまで読まれた方は、移管するかどうかの判断ができるようになったのではないでしょうか。

移管を行う予定の方は、特に手数料の面で損はしないように注意しながら手続きを進めていきましょう。

まとめ

最後の章はこの記事のまとめです。復習に役立ててくださいませ。

投資信託は移管できる。ただしNISAとiDeCoは不可

- 移管に必要な2つの必須条件は口座区分が同じこと、移管先に同じ銘柄があること

- 投資信託の移管には手数料が発生する

- 移管手続き時間は基本的に約2週間

- NISAの移管は不可能

- iDeCoは一旦売却後に書い直すことが条件で移管が可能

- 企業型DCはiDeCoへ移管

移管したい金融機関に同じ投資信託の取り扱いがない場合

- 引き続き元の証券会社で運用を続ける

- 同じ投資信託がある証券会社を引き続き探す

NISAのようにそもそも移管できない場合

- そのまま元の証券口座で運用を続ける

どうしても移管したいという場合には、新しい証券口座が完成したあとに、iDeCoと同じく、売却してその日のうちに時価で買い直しという手段を取る形になる。しかしその年のNISAの枠の利用が0円の場合のみ可能

移管するメリット

- 一つの金融機関にまとめられる

- 移管手数料のキャッシュバックがあることにより、手数料負担が減る

- 購入時手数料と信託報酬を減らせる可能性がある

移管するデメリット

- 移管手数料が発生する

- 移管手続きが終わるまで取引ができない

こんな人は移管を考えても良い3つの理由

- 今の金融機関で購入時手数料などが高い人

- 移管手数料のキャッシュバックを行っている金融機関へ移管が可能な人

- 投資信託を別々の金融機関に何個か銘柄を持っていて1つの金融機関にまとめたい人(NISA以外)

投資信託の移管方法

- ステップ①:移管先の金融機関へ確認

- ステップ②と③:投資信託振替依頼書の請求と記入と提出

- ステップ④:移管元の金融機関から、新しい金融機関へ投資信託が移管される

- ステップ⑤:新しい金融機関へ移管(入庫)が完了

コメント