投資の種類は何がいいんだろう?

世の中には投資に関する様々な意見が飛び交っているため、何に投資するべきかなかなか選ぶでことができない方も多いのではないでしょうか?これから投資を始める初心者の方は特にそうでしょう。

ネットで検索をすると、投資に関する様々な情報が出てきますが、信頼性に欠けるサイトも多いです。

例えば、「絶対に投資するなら不動産!」というように、一方的に一つの投資商品を勧めてくるサイト。逆にあいまいな根拠で「○○投資は絶対にダメ!」と書いているようなサイトも見受けられます。

それだけでなく、投資商品も数多くあります。

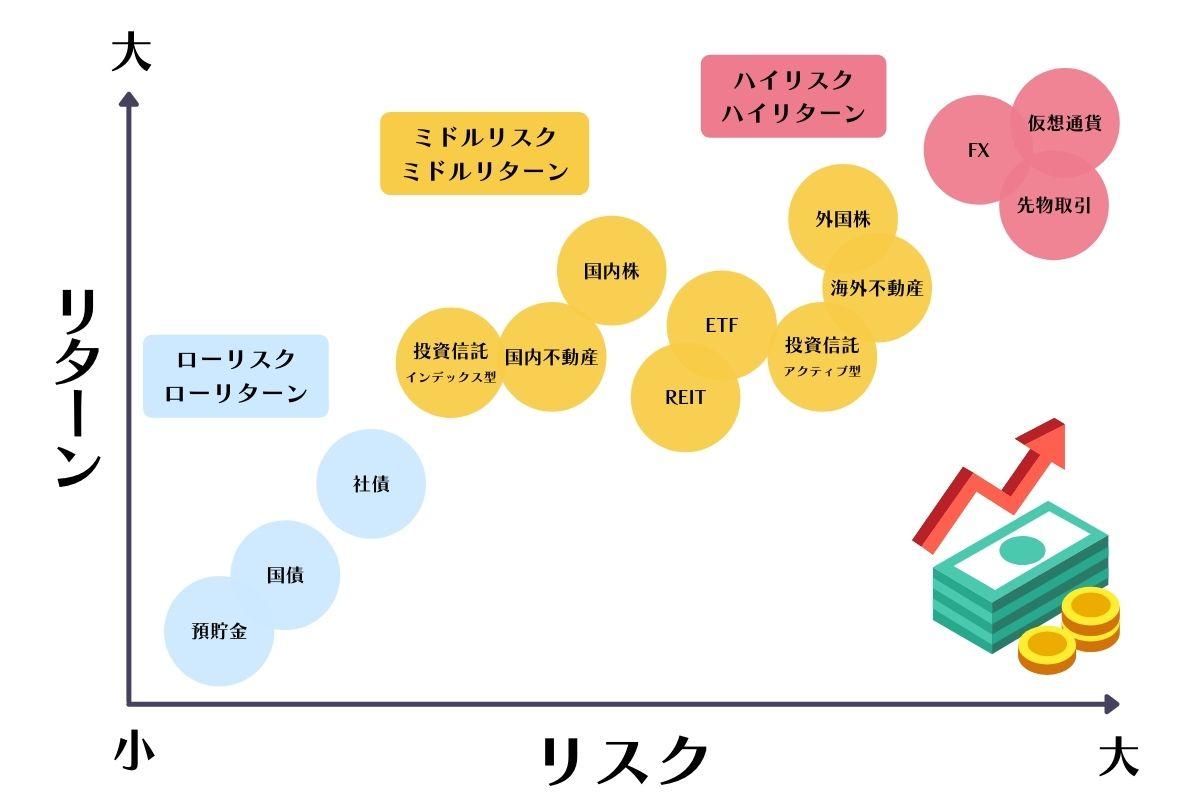

下の図は14種類の投資商品(※)をまとめたものです。

※上記の図には投資ではなく投機が一部混ざっております。投機は投資に比べてギャンブル性が高くリスクが大きくなります。資産形成を目的とするのであれば、初心者には投機は難しくオススメできません。

これだけ多くの投資商品があると、「結局自分は何をしたらいいの?」と迷ってしまうことでしょう。

こちらの記事では「投資をしたいけど、何がいいか分からない」、そんな悩みをお持ちの方に投資商品を選ぶための基準と、14種類の投資商品に関してそれぞれの特徴を説明いたします。

その上で、生徒数2万人を越える日本一のオンライン投資スクール※を運営する私たちの知見を総動員し 公平な評価をお伝えしていきます。

※2021年日本トレンドリサーチ調べ

記事を読み進めていただければ、もし初心者で投資に関して何も知識がなかったとしても、リスクとリターンを把握した上で自分が何に投資をするべきなのかを選ぶことができるようになります。

後半では目的に合わせたオススメの投資について紹介していますので、ぜひそちらもチェックしてみてください。

先に目的に合わせたオススメの投資をご覧になりたい方はこちら

→3章「あなたに合った投資は?目的別オススメ投資と具体例」に飛ぶ

「株式投資」「投資信託」を勉強したほうがいい理由や勉強方法を解説している記事もあります。

【投資の勉強】初心者はこれだけでOK!何からどんな方法でするべきかを完全理解

監修者:市川雄一郎

監修者:市川雄一郎

グローバルファイナンシャルスクール校長。CFP®。1級ファイナンシャル・プランニング技能士(資産設計提案業務)。日本FP協会会員。日本FP学会会員。 グロービス経営大学院修了(MBA/経営学修士)。

日本のFPの先駆者として資産運用の啓蒙に従事。ソフトバンクグループが創設した私立サイバー大学で教鞭を執るほか、講演依頼、メディア出演も多数。著書に「投資で利益を出している人たちが大事にしている 45の教え」(日本経済新聞出版)

公式X アカウント 市川雄一郎@お金の学校 校長

目次

投資の種類は何がいい?あなたに合った投資商品を選ぶための6つのポイント

すでに前述しましたが、自分に合った投資が何がいいかを判断するために、下記の6つのポイントは絶対に把握しておきましょう。

あなたに合った投資商品を選ぶための6つのポイント

- リスク

- リターン

- 必要資金

- コスト

- 手軽さ

- 期間

6つのポイントそれぞれについて説明します。

リスク

投資におけるリスクとは、「危険なもの」という意味ではなく、元本割れをしてしまう可能性があるという意味合いです。

【投資の代表的なリスクの例】

|

出典:金融庁「投資の基本」

投資商品によって、リスクの大きさは異なります。

自分が許容できるリスクを考えた上で、適切な投資を選びましょう。

リスクが大きいものほどリターンも大きくなる場合が多いですが、許容できないリスクのある投資を選んでしまうと、失敗した場合に普段の生活に支障をきたす可能性があります。

投資はギャンブルではないので、許容できるリスクを計算した上で投資商品を選択するようにしてください。

リターン

投資商品によって、期待できるリターンも異なります。

あなたが投資で「どのぐらいお金を増やしたいか」、「どのぐらいの資金が必要か」、その目的を叶えるために必要なリターンが期待できる投資商品を選ぶべきです。

あなたが投資を始めようと思った理由を考えてみてください。

- 結婚や子供ができることによってかかる資金の足しにしたい

- 子供が大きくなったときの学費を今のうちから貯めておきたい

- 老後の不安をなくすために資産を作りたい

- お金持ちになって裕福な生活がしたい

人によって様々な理由があるでしょう。

その目的を叶えるために、どのぐらいのリターンが必要か、それによって選ぶべき投資商品も変わってきます。

必要資金

投資商品を選ぶにあたって、どのぐらいの必要資金が必要かも確認するようにしましょう。自分が投資に使える資金によって選ぶべき投資は変わってきます。

資金が少ないにも関わらず大きな資金が必要な投資商品を選んでしまうのはリスクが大きくなります。

投資商品ごとの必要資金を確認し、あなたが使える資金に合った投資を選ぶようにしましょう。

コスト

投資商品によって、かかるコストが違います。取り組む投資を選ぶときにかかるコストに関しては理解しておきましょう。

投資にかかるコスト

- 売買手数料

- 入出金手数料

- 信託報酬 …など

短期的にみれば手数料は大した金額ではないように感じますが、長期的にみるとこの手数料の違いによって大きく損をする場合もあります。

投資商品だけでなく、選ぶ証券会社によって手数料が変わってくる場合もあります。無駄なコストをかけずに済むように、どのようなコストがかかるかは把握しておきましょう。

手軽さ

投資に使える時間というのも人それぞれでしょう。

選ぶ投資によって、時間をかけなければならないもの、基本的にほったらかしにできるものなど、違いがあります。

現状のライフスタイルや、目指すライフスタイルによって投資にどのぐらいの手間をかけられるかを考えたうえで投資商品を選ぶようにしましょう。

期間

前提として投資は基本的に長期的な目線で取引をした方がいいです。理由としては、長期的な運用の方がリスクを少なく資産を増やすことが可能だからです。

ただ、投資の手法によっては短期的な利益が期待できるものもあります。

選んだ投資商品が向いている期間は確認しておくようにしましょう。

【一覧表】これで違いが分かる!14種類の投資と投機を徹底分析!

次にそれぞれの投資商品に関して、前の章でお伝えした6つのポイントを元に細かく見ていきます。

それぞれで「その投資がオススメな方」も紹介しているので、自分に合った投資が何かを選ぶための参考にしてみてください。

まず、投資商品を選ぶための6つのポイントに「初心者オススメ度」を加えて、それぞれを下記の表にまとめました。

| 投資商品 | 初心者オススメ度 | リスク | リターン | 必要資金の少なさ | 手軽さ (手間のかからなさ) | コスト | 期間 | |

|---|---|---|---|---|---|---|---|---|

| 株式投資 | 国内株 | 8 | 5 | 7 | 5 | 7 | 取引手数料 | 中~長期 |

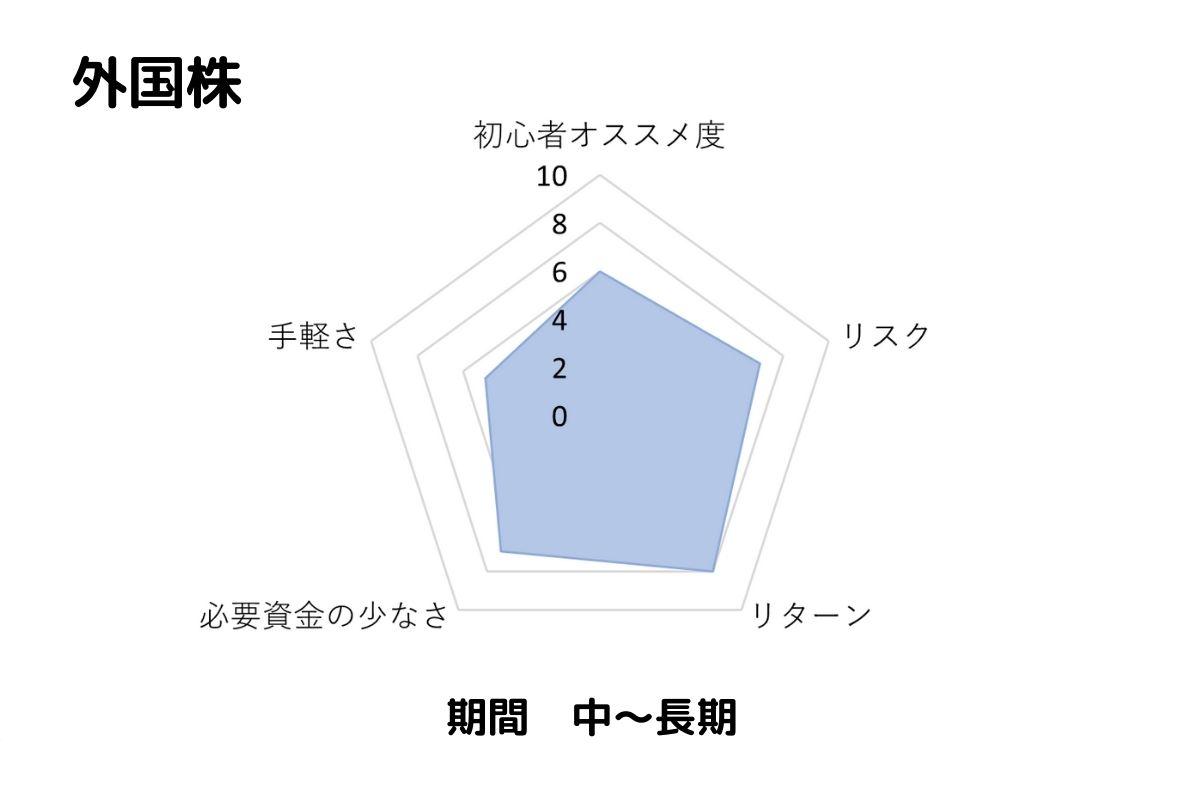

| 外国株 | 6 | 7 | 8 | 7 | 5 | 取引手数料 | 中~長期 | |

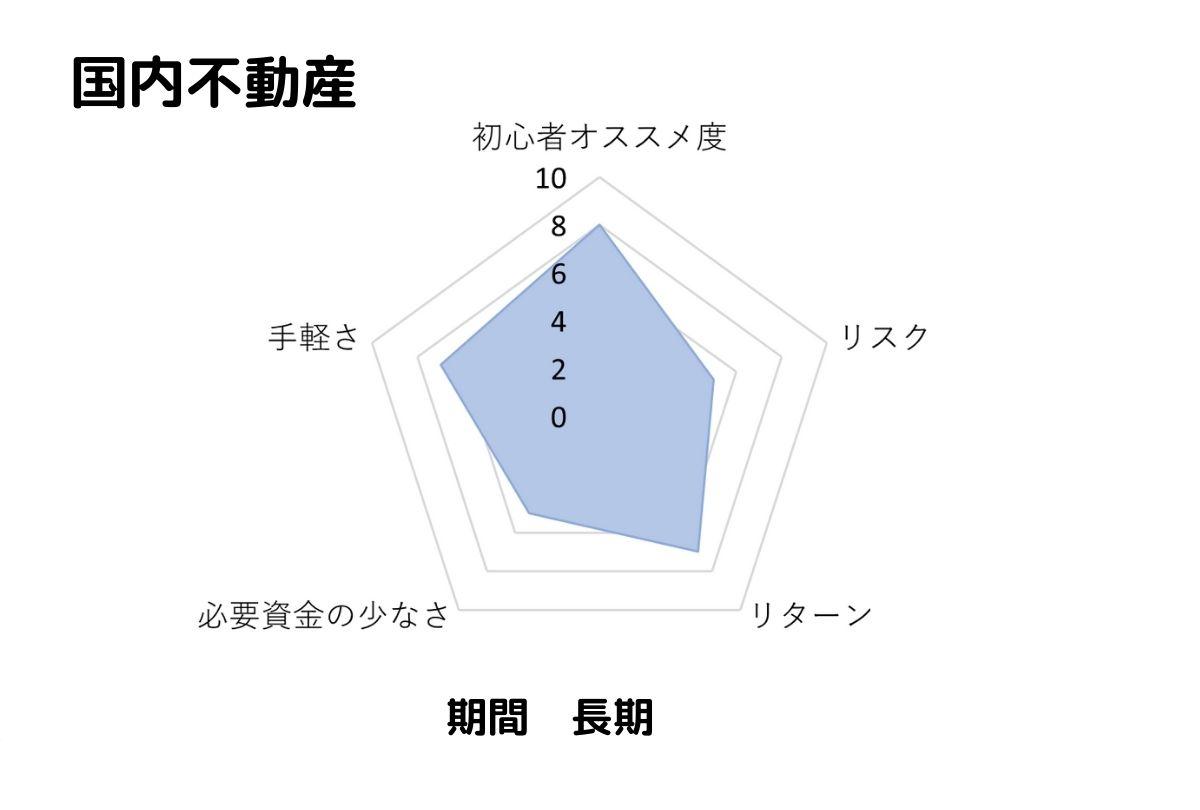

| 不動産 | 国内不動産 | 8 | 4 | 6 | 1 | 3 | 登記費用 各種手数料 保証料 など | 長期 |

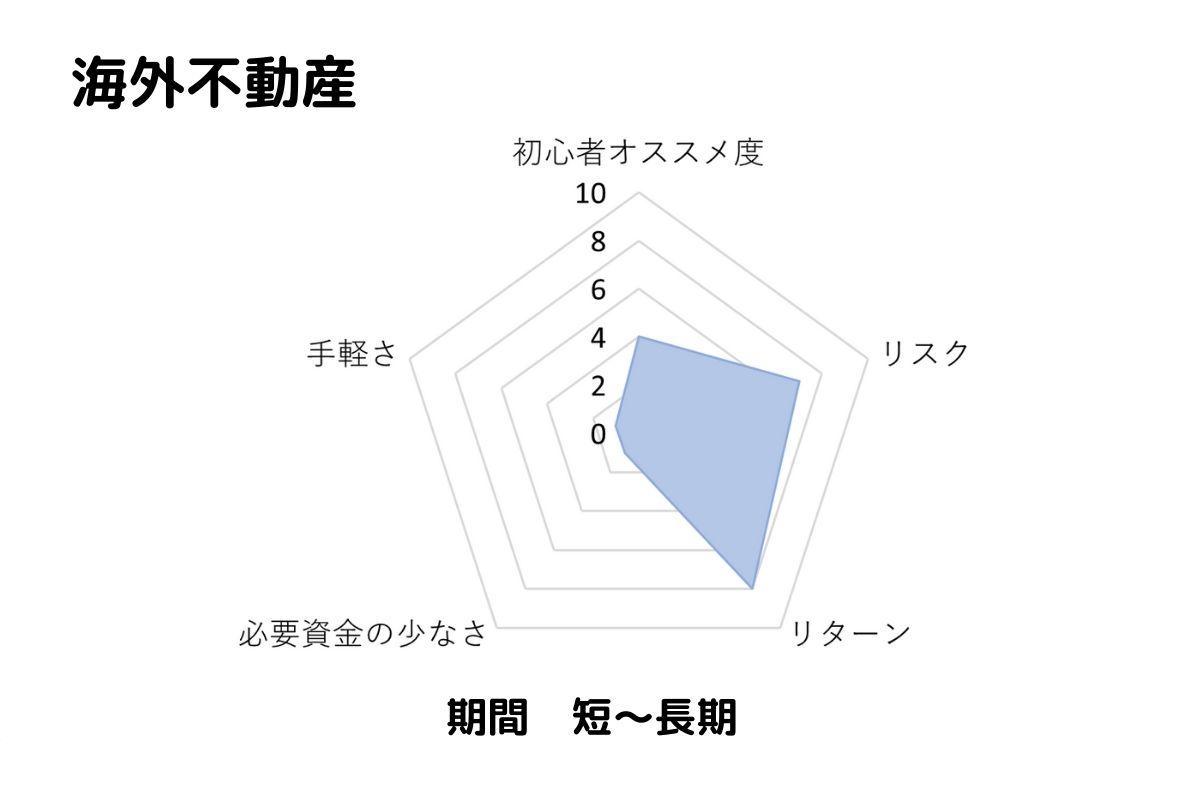

| 海外不動産 | 4 | 7 | 8 | 1 | 1 | 短~長期 | ||

| 債券 | 国債 | 8 | 1 | 1 | 5 | 10 | なし | 長期 |

| 社債 | 8 | 3 | 3 | 4 | 10 | なし | 長期 | |

| 投資信託 | インデックス型 | 10 | 3 | 6 | 8 | 10 | ・購入時手数料 ・信託報酬 ・信託財産留保額 | 長期 |

| アクティブ型 | 6 | 7 | 7 | 8 | 10 | 中期~長期 | ||

| ETF | 6 | 6 | 6 | 6 | 7 | 売買手数料 など | 中期~長期 | |

| REIT | 6 | 6 | 6 | 6 | 6 | 売買手数料 | 長期 | |

| 預貯金 | 6 | 0 | 0 | 10 | 10 | 各種手数料 | ||

| 投機 | FX | 0 | 10 | 10 | 10 | 5 | ・取引手数料 ・スプレッド | 短~中期 |

| 仮想通貨 | 0 | 10 | 10 | 6 | 5 | ・取引手数料 ・スプレッド ・入出金手数料 ・送金手数料 | 短~中期 | |

| 先物取引 | 0 | 10 | 10 | 4 | 4 | 取引手数料 | 短期 | |

それでは一つずつ細かく見ていきます。あなたが興味のあるところから見ていただいてもOKです。

上記の表の投資商品をクリックするとその場所に飛ぶことができます。

株式投資(国内株、外国株)

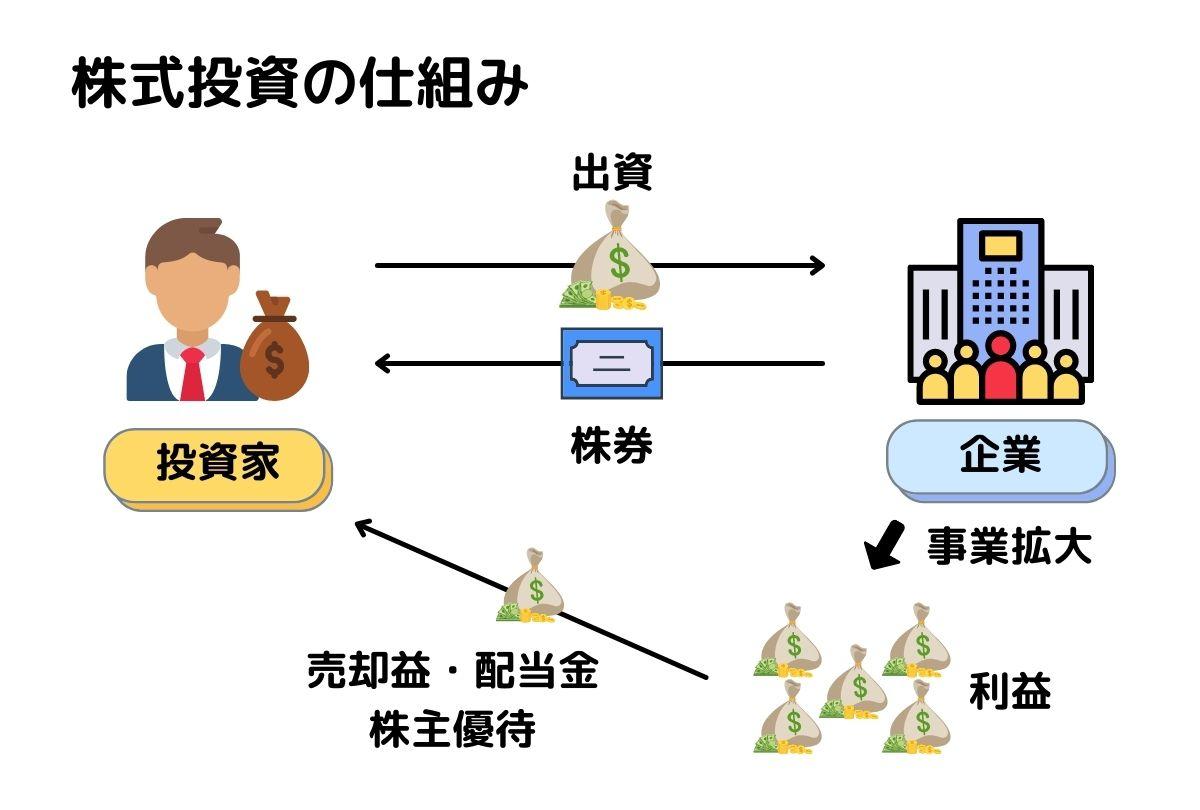

「投資」と聞いて真っ先に思い浮かべるのが「株式投資」だと思います。

株式投資では、株式会社が発行する「株式」を購入し、価値が上がったタイミングで売却することで、利益を狙います。また、株式を購入した対価として、配当金や株主優待を受け取ることができます。

株式投資で狙える利益

- 値上がり益・・・購入したときよりも高いときに売ることで得られる利益

- 配当金・・・株を所有していることで企業から得られる利益

- (株主優待)・・・株を所有していることでもらえる特典

株式投資は、自分で銘柄を選んで投資ができるので、自由度が高い投資方法です。中には株価が10倍、100倍になるような株もあるので、大きな値上がり益を期待できます。

また、企業の「株式」を購入することはその企業を応援することになります。自分が好きな企業、気になる企業を間接的に応援できるので、その点も株式投資の魅力です。

株式投資のメリットデメリットは下記。

| メリット | デメリット |

|---|---|

|

|

- 取引手数料

取引が成立した金額に応じてかかる手数料のこと。各証券会社により手数料が違う

また、株式投資の中でも国内の企業の株を扱う「国内株」と海外の企業の株を扱う「外国株」で特徴が違うので、その2つに関して1章で説明したポイントをふまえて説明いたします。

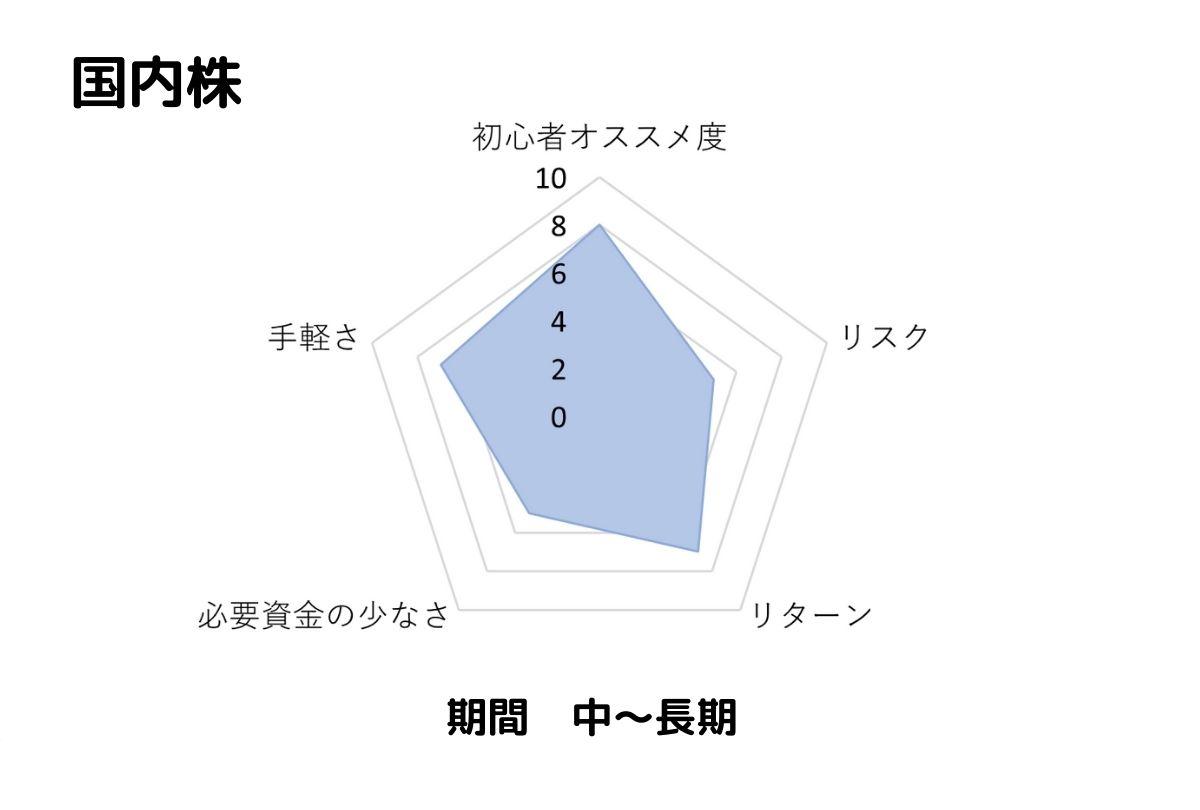

国内株

国内株はその名前の通り、国内の企業の株式のことです。国内の企業の株を取引して利益を狙います。

国内株はその名前の通り、国内の企業の株式のことです。国内の企業の株を取引して利益を狙います。

国内株のメリット、デメリットは下記。

| メリット | デメリット |

|---|---|

|

国内株の株式投資では、よく耳にする企業の株を購入することができます。

また、日本の企業であれば情報が勝手に入ってくることもありますし、容易に情報を集めることも可能です。

自分が利用していて便利に思うサービスなどがあれば、そのサービスの運営元の企業を分析し、実際に投資してみるなんてこともできます。

国内株がオススメな方

- 国内に応援したい企業がある

- 初心者だけど株式投資がしてみたい

- 身近なサービスや流行りから企業に投資してみたい

外国株

外国株もその名の通り、外国の企業が発行している株式のことです。

| メリット | デメリット |

|---|---|

|

|

外国株では、今後経済成長が期待できる国の株を買うことができるので、大きな利益を狙える株の選択肢が増えます。しかも1株単位で購入できる株が多いので、資金が少なくても投資が可能です。

また、株主優待がないことが多いですが、その分配当金が高いことが多いです。

外国株がオススメな方

- 1株から気軽に株式投資がしたい

- 世界的に有名な企業の株を購入したい

- すでに国内株を保有していてリスク分散がしたい

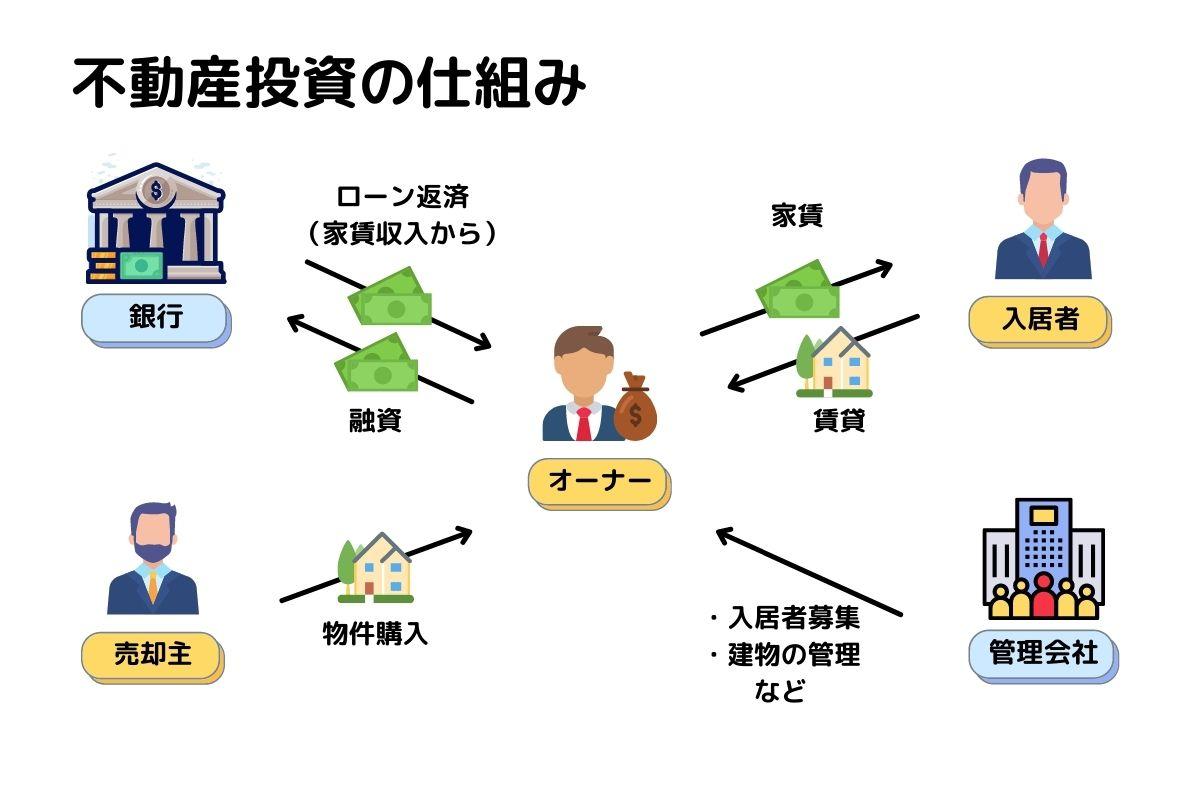

不動産投資(国内不動産、海外不動産)

不動産投資では、マンションやアパートなどの不動産を購入し、それを貸すことによって発生する家賃収入(インカムゲイン)と不動産の価値が上がったタイミングで売却することで利益を出す(キャピタルゲイン)の2つで利益を出していきます。

| メリット | デメリット |

|---|---|

|

|

- 不動産登記費用(登録免許税、司法書士報酬)

- 各種税金(不動産取得税、印紙税)

- ローン事務取扱手数料

- ローン保証料

- 火災保険料(地震保険料)

- 仲介手数料

- 清算金(固定資産税・都市計画税、管理費・修繕積立金)

また、最近は国内の不動産だけでなく、海外不動産に投資する方が多くなってきました。

国内不動産と海外不動産では、メリットデメリットが大きく違いますので、そちらも確認してみてください。

国内不動産

国内不動産は国内の不動産を対象とした不動産投資です。

| メリット | デメリット |

|---|---|

|

|

国内不動産は安定的な収入を得られる投資として初心者の方にも人気があります。

また、不動産投資は初期費用が多くかかるイメージがあると思いますが、工夫次第でかなり初期費用をおさえることも可能です。

例えば初期費用の分も含めてローンを組んだり、頭金なしで始めたりすることもできます。

国内不動産がオススメな方

- 老後の年金代わりに不動産収入がほしい方

- 節税したい方

少額から不動産を始める方法については、下記の記事で詳しく紹介しています。

1万円からできる!少額不動産投資が初心者にオススメな理由と注意点

海外不動産

海外不動産は海外の不動産を対象とした不動産投資です。

| メリット | デメリット |

|---|---|

|

|

海外不動産ではさまざまな国の不動産を扱うことができます。

後進国であれば、物価が安いので安く物件を手に入れることができ、経済が成長や人工の増加によって不動産の価値が上がるのを期待できます。

海外不動産に投資をする場合、国内不動産のようにフルローンを組むことが難しいため、初期費用が必要になります。

また、頭金として必要な額も国内不動産であれば20%程度が一般的ですが、海外不動産だと40%~50%程度は必要になることもあります。

海外不動産がオススメな方

- いざというときに現地に行くことができる方

- 初期費用でまとまった金額を準備できる方

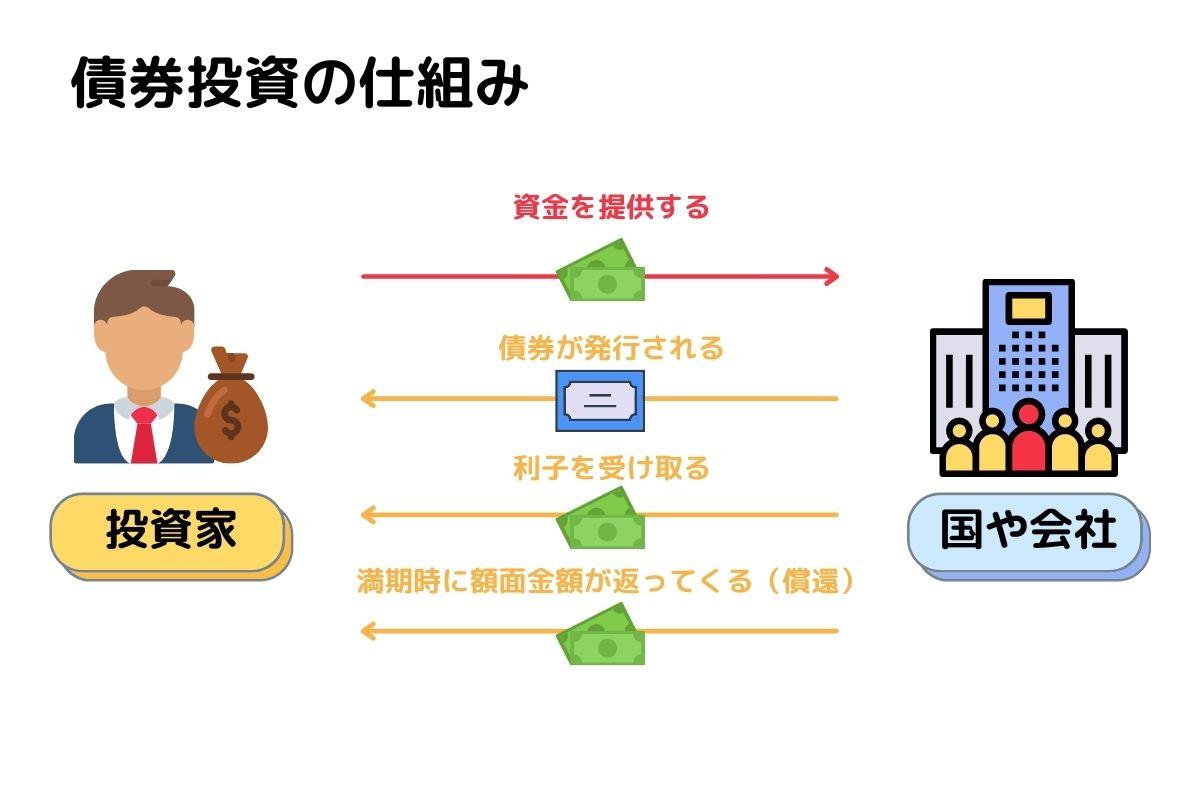

債券投資(国債、社債)

債券の「債」の字は借金という意味です。

債券を簡単に説明すると、「借金をしたので、満期がきたら利子を付けて返します」という約束をしたものになります。

債券には主に国が発行する「国債」と、会社が発行する「社債」があります。

つまり「国債」であれば国にお金を貸す。「社債」であれば会社に対してお金を貸すということになります。

| メリット | デメリット |

|---|---|

|

|

- 基本的に無し

※外貨建ての債券を円で購入する場合は通貨ごとに為替手数料がかかります。

国債と社債にもそれぞれの特徴や違いがあるので、見ていきましょう。

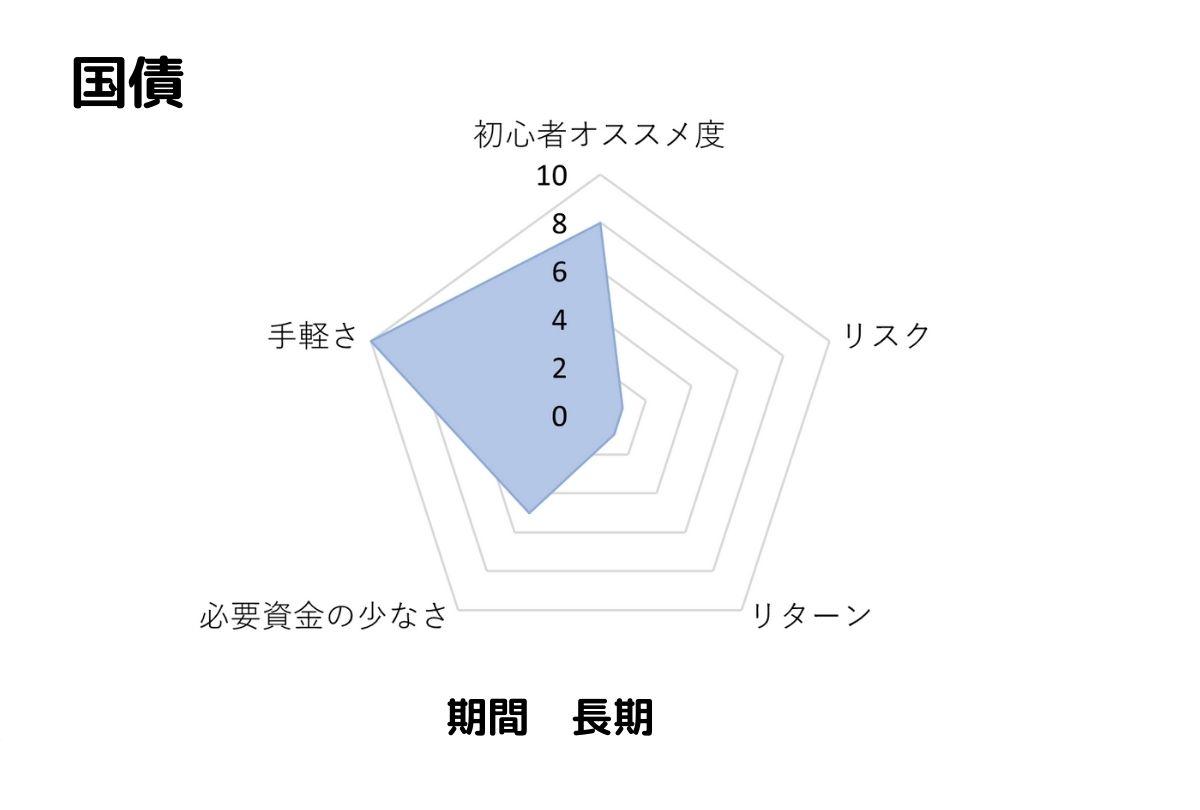

国債

国債は国が発行する債券です。国債には機関投資家が売買する国債(一般国債)と個人向け国債の2種類があります。

| メリット | デメリット |

|---|---|

|

|

国債は国が元利金(元金と利息)を保証してくれるため、国が破綻しない限りは元本割れの心配がありません。しかし、リスクが少ない代わりにリターンの利率も低いです。

財務省のサイトで受取利子のシミュレーションも可能なので、国債に興味のある方は使ってみてください。

国債がオススメな方

- 元本割れのリスクを極限まで減らしたい

- 大きな資産があって元本を減らしたくない方

こちらの記事では、株式と債券がどちらが向いているかを知ることができますので、興味のある方は参考にしてみましょう。

株式と債券のどちらに投資をするべきか解説

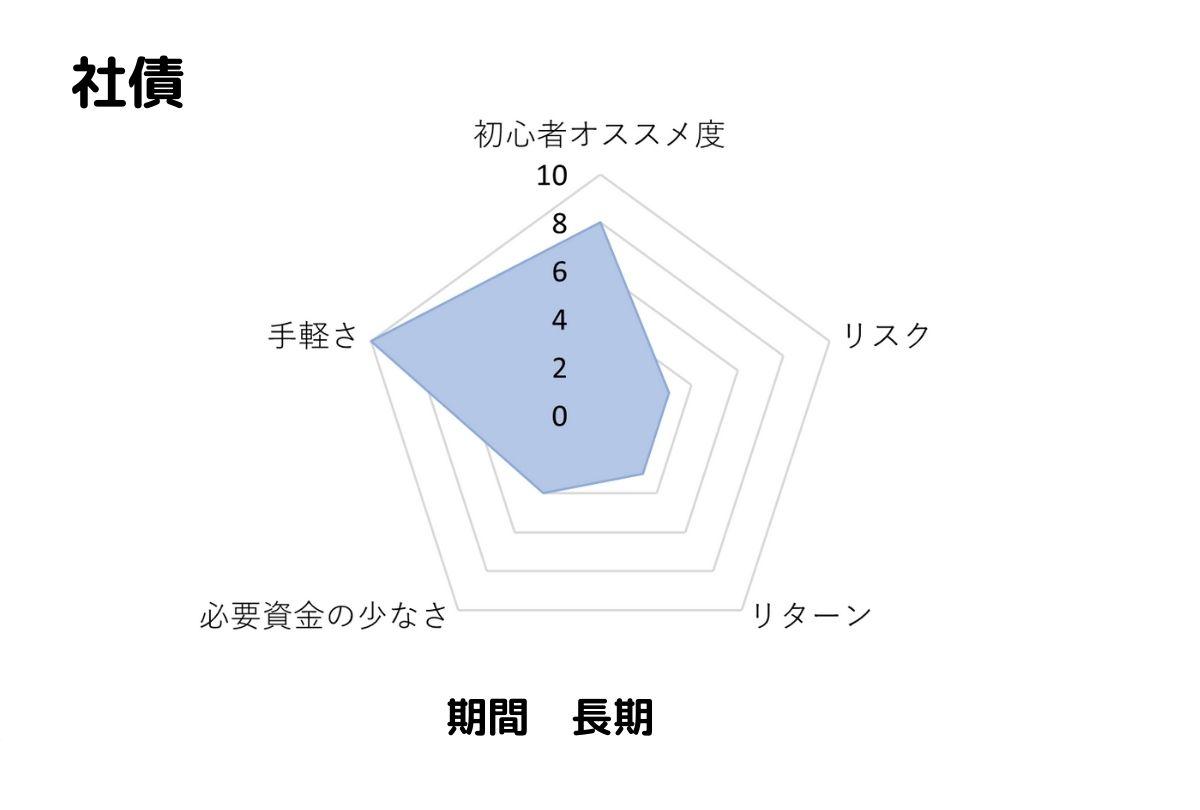

社債

社債は企業が発行する債券です。

株式と違い、社債は発行した企業に返済義務があります。決められた期限に達すると投資金額が戻ってきます。

※企業が破綻した場合には返済されない可能性があるので注意が必要です。

| メリット | デメリット |

|---|---|

|

|

社債は国債と比較して高い利率(クーポンレート)を狙うことができます。しかし、その分その企業の業績が悪化すると最悪返済されないこともあります。

また、個人向け国債は1万円から購入が可能ですが、社債は企業が額面を決めるため最低金額にばらつきがあります。中には10万円~100万円程度のまとまった金額が必要な債券もあります。

社債がオススメな方

- 元本割れのリスクをなるべく低くして資産を増やしたい方

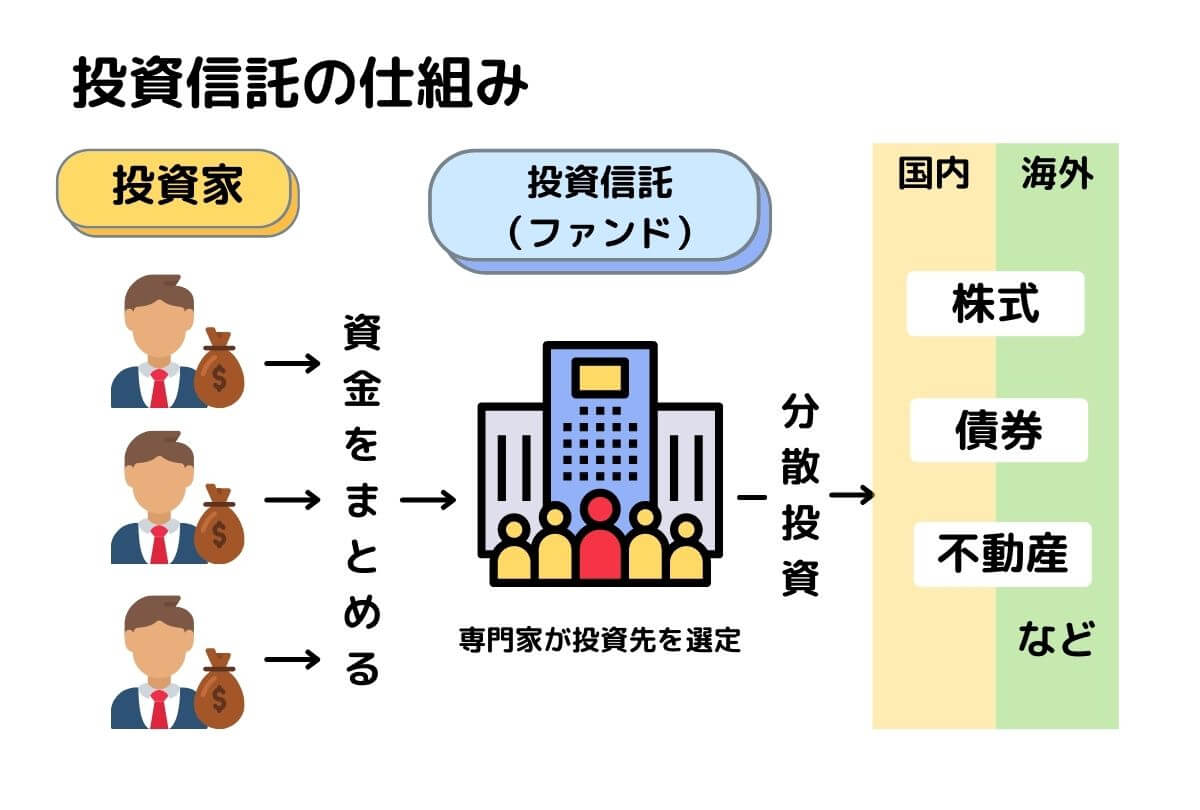

投資信託(インデックス型、アクティブ型、ETF、REIT)

投資信託は投資家から集めた資金を運用のプロが株式や債券に投資して運用した商品のことです。

つまり簡単に言えば、運用のプロに投資を任せることができるということです。

組み入れてある投資商品により、様々な投資信託があるため、自分にあった投資信託を選ぶ必要があります。

| メリット | デメリット |

|---|---|

|

|

- 購入時手数料

投資信託を購入するときにかかる手数料のこと。手数料のかからない投資信託(ノーロード商品)もあります。 - 信託報酬

運用会社に支払われる手数料のこと。 - 信託財産留保額

投資信託を換金(解約)したときにかかる手数料のこと。

様々な種類のある投資信託ですが、分類ごとに特徴があります。次にそれぞれの特徴を書いておきますので、どの投資信託を選ぶか迷ったら参考にしてみてください。

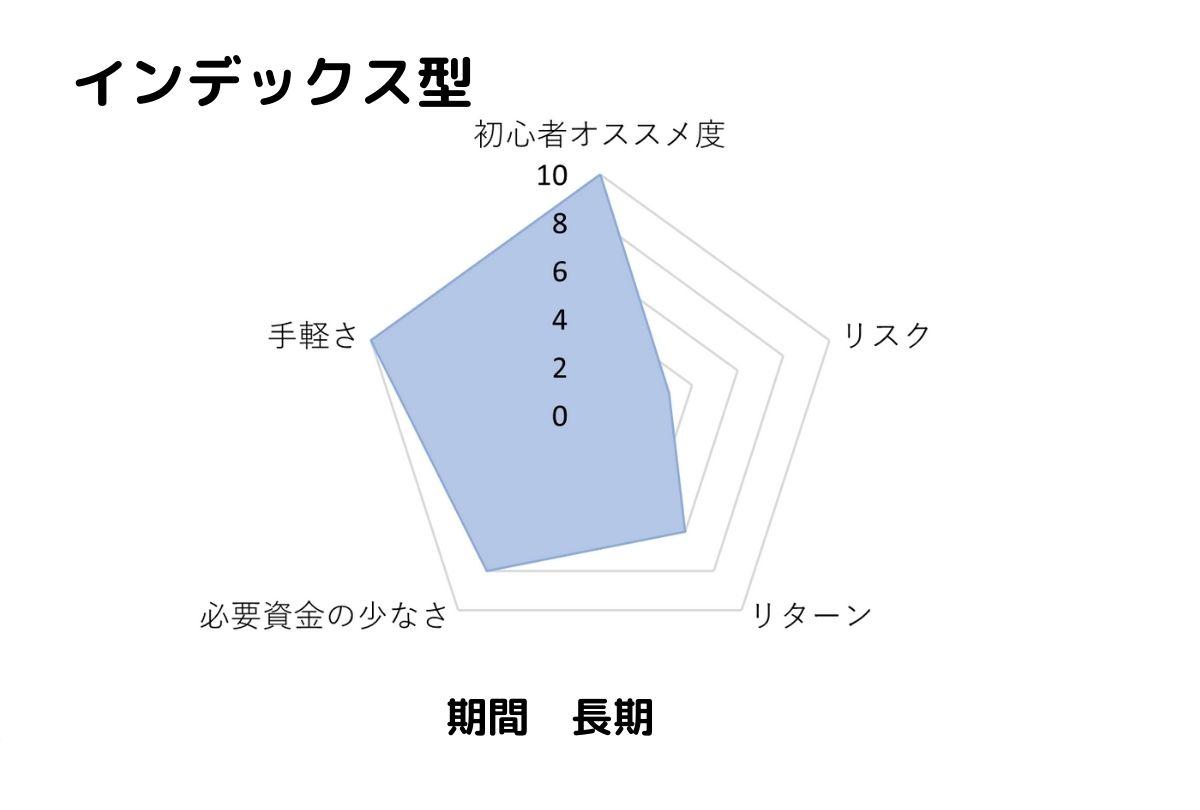

インデックス型の投資信託

インデックス型の投資信託は特定の指数(※)と同じ値動きをすることを目的に投資していく投資信託です。

※指数とは

絶えず動いている指標を把握しやすくするため、市場全体もしくは特定の銘柄グループをまとめて平均化し1つの値として出したものです。

代表的な指数を例としてあげると、日経平均株価などは聞いたことがあるのではないでしょうか?日経平均株価は日本の東証1部上場企業の中から日本経済新聞社が選んだ225の企業の株価を平均した指数です。

インデックス型の投資信託のメリットデメリットは下記。

| メリット | デメリット |

|---|---|

|

|

インデックス型の投資信託は投資の知識が少なくても始めることができるため、投資初心者に特に人気です。

市場全体に投資ができるため、長期的に運用すれば少ないリスクである程度のリターンを得ることができます。アクティブファンドと比較すると手数料が安いのも長期運用をする上ではメリットです。

デメリットとしては、市場の動きに左右されるところです。コロナのような世界的に市場に打撃を与えるようなことがあると、それに連動して一時的に資産が減る可能性はあります。

インデックス型の投資信託がオススメな方

- 投資をこれから始めようと思っている方

- 投資初心者であまり知識のない方

- 積み立て投資をしたい方

- なるべくリスクを少なくして、リターンも狙いたい方

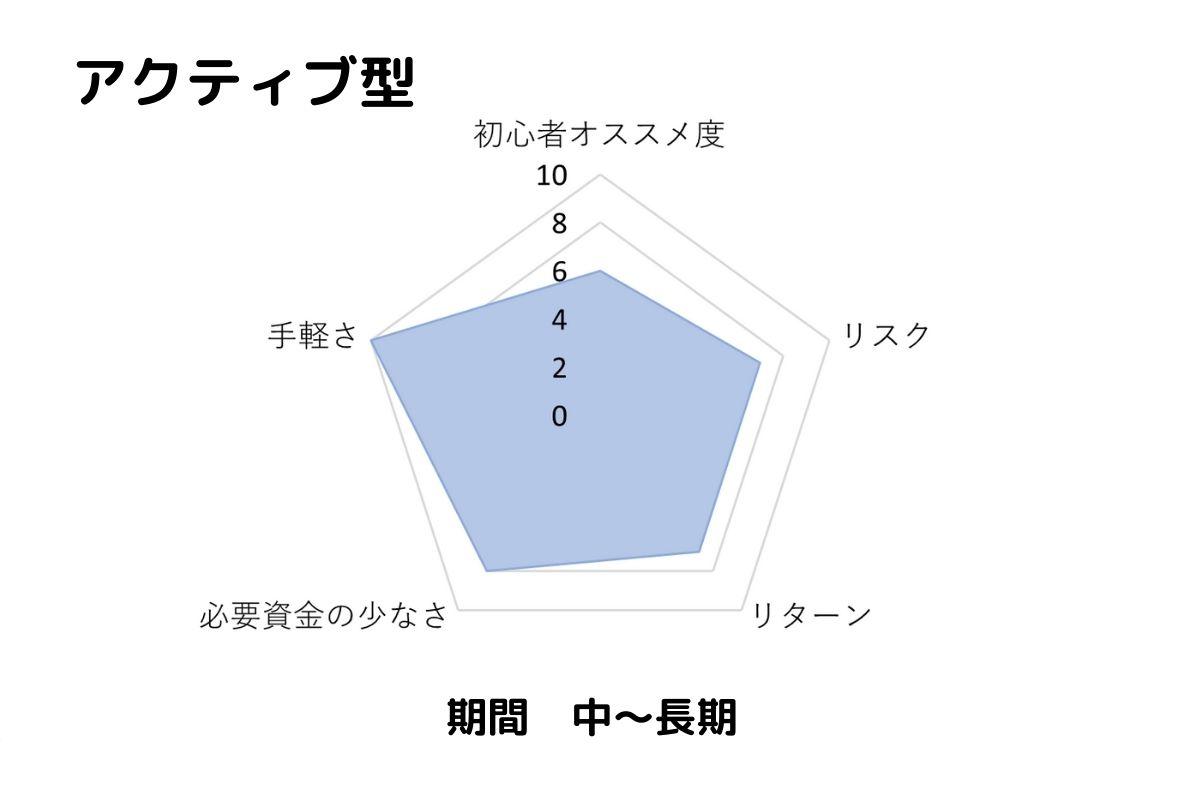

アクティブ型の投資信託

アクティブ型の投資信託は、ファンドマネージャーが投資商品を選んで運用し、指標以上の収益を目指す投資信託のことです。

アクティブ型の明確な定義はなく、運用方法は様々です。基本的にインデックス型の投資信託に分類されないものは全てアクティブ型の投資信託になります。

アクティブ型の投資信託のメリットデメリットは下記。

| メリット | デメリット |

|---|---|

|

|

アクティブ型の投資信託は、常に指標以上の収益を目指すことから、大きな成績が見込める場合があります。しかし、逆に指標以下の運用成績になる場合も少なくありません。

また、アクティブ型の投資信託では優秀なファンドマネージャーが投資を選んで運用するため、その分コストがかかります。そのためインデックス型の投資信託と比較すると、手数料が高いことが多いです。

アクティブ型の投資信託がオススメな方

- 投資したい特定の業種やテーマがある方

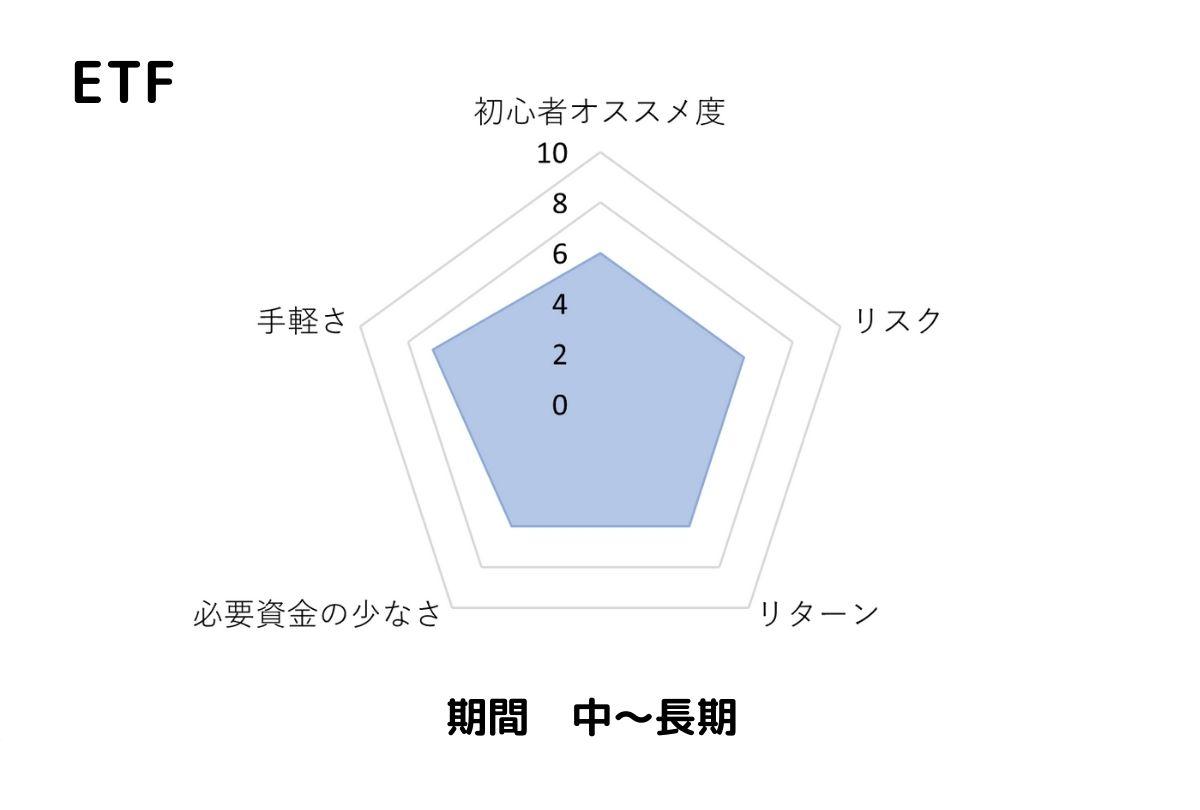

ETF

ETF(Exchange Traded Fund)は日本語では「上場投資信託」と言います。投資信託が上場したもので、株式と同じように証券会社を通じて売り買いが可能です。

ETFのメリットデメリットは下記。

| メリット | デメリット |

|---|---|

|

|

ETFは投資信託自体が上場しているため、株式投資と同じように、リアルタイムで売買が可能です。個別の銘柄を選べない場合に、ETFを選ぶことで、特定の業種や国などを選んで手軽に分散投資できることもメリットです。

投資信託ではあるものの、基本的に積立投資を自動で設定することはできません。もしETFに積立投資をする場合は毎月自分で追加の金額を投資する必要があります。

ETFはここまでの投資信託とかかるコストが少し違い、信託財産留保額はかかりません。

逆に、株式と同じように取引が可能なこともあり、売買するときには取引手数料がかかります。

信託報酬に関しては、毎日、日割りの信託報酬が引かれます。

ETFがオススメな方

- 投資に慣れてきて、リアルタイムで取引をしてみたい方

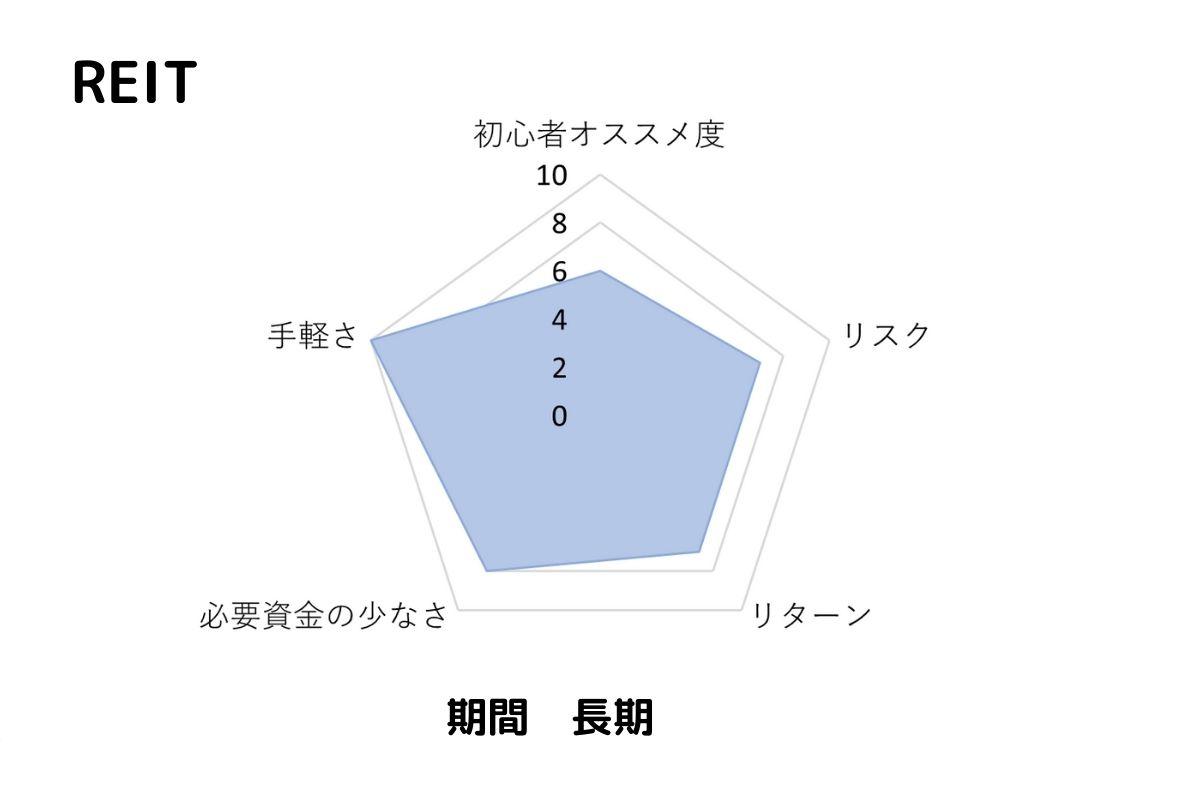

REIT

REITというのは投資家から集めた資金で不動産などを購入し、その家賃収入や売却益を投資家に分配する商品のことです。簡単に言えば不動産を扱った投資信託です。

REITのメリットデメリットは下記。

| メリット | デメリット |

|---|---|

|

|

REITは不動産を投資対象にした投資信託なので、不動産投資のメリットデメリットがそのまま適応されます。

不動産投資ではフルローンで始めたとしても初期費用として数十万円は必要ですが、REITであれば数万円程度から始めることができます。

REITも証券取引所で売買が可能ですので、株式と同様に売買手数料がかかります。

REITがオススメな方

- 少額から不動産に投資をしたい方

投資信託の種類については、下記の記事で詳しく解説しています。どの投資信託を選ぶべきかもっと詳しく知りたい方は参考にしてみてください。

あなたが選ぶべき投資信託が一瞬で分かる!投資信託の種類と特徴を完全解説

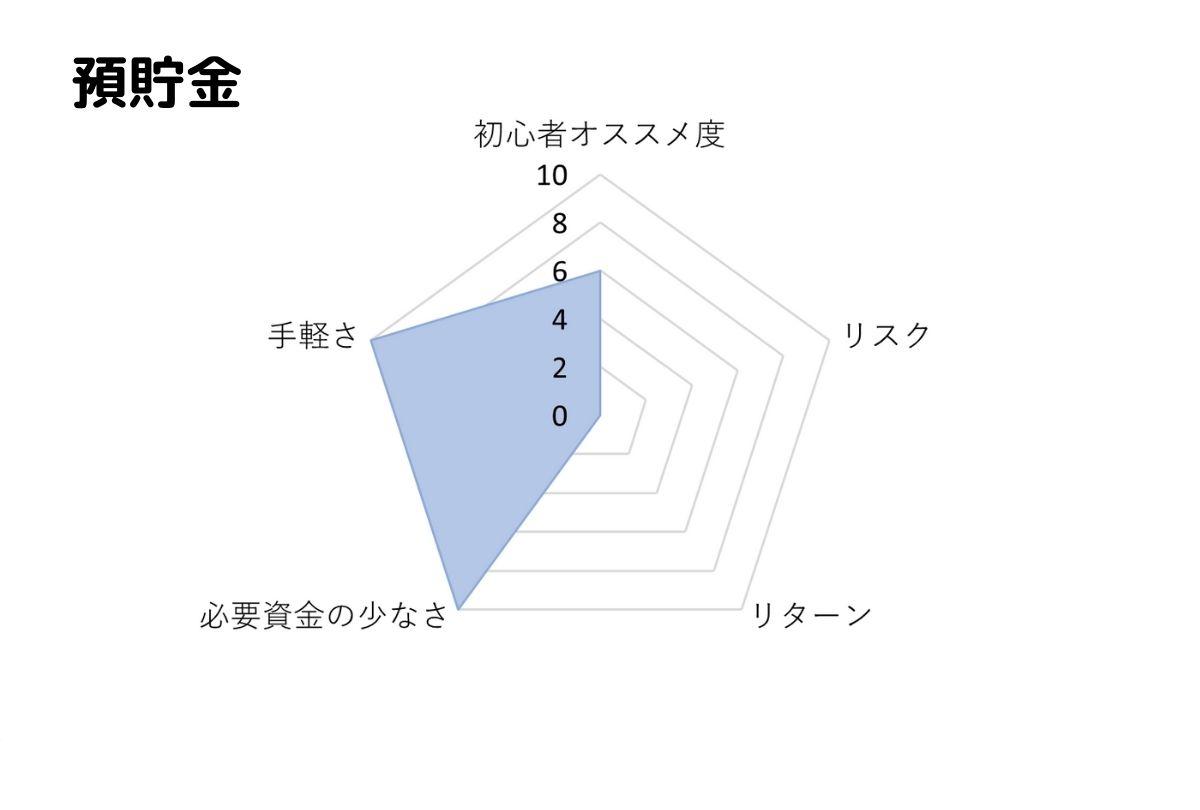

預貯金

預貯金に関しては、多くの方が馴染みのあるものでしょう。

ゆうちょ銀行であれば「貯金」、その他の銀行であれば「預金」としてお金を銀行に預けておくことができます。

| メリット | デメリット |

|---|---|

|

|

預貯金の最大のメリットは自由度が高いことです。コンビニを含め、色々な場所にATMが設置されているため、どこにいてもお金を手元に引き出すことができます。

※生活防衛資金を作ろう

投資に回すお金の前に、まずは預貯金で生活防衛資金を貯めるようにしましょう。生活防衛資金とは不測の事態が起こり、収入が無くなった場合などに備えておくためのお金です。

収入が無くなっても3ヶ月~1年は生活できるぐらいの金額を生活防衛資金として貯蓄しておくのがオススメです。

預貯金は前述のとおり、1000万までは元本と利息が保護されていますが、1000万円を超えたときには新たな対策が必要になってきます。

→ 貯金1000万超えたらすぐ確認!損しないための4つの対策法

こちらも合わせて読んでおくことで、適切な対処をすることができるので、ぜひお読みください。

投機(FX、仮想通貨、先物取引)

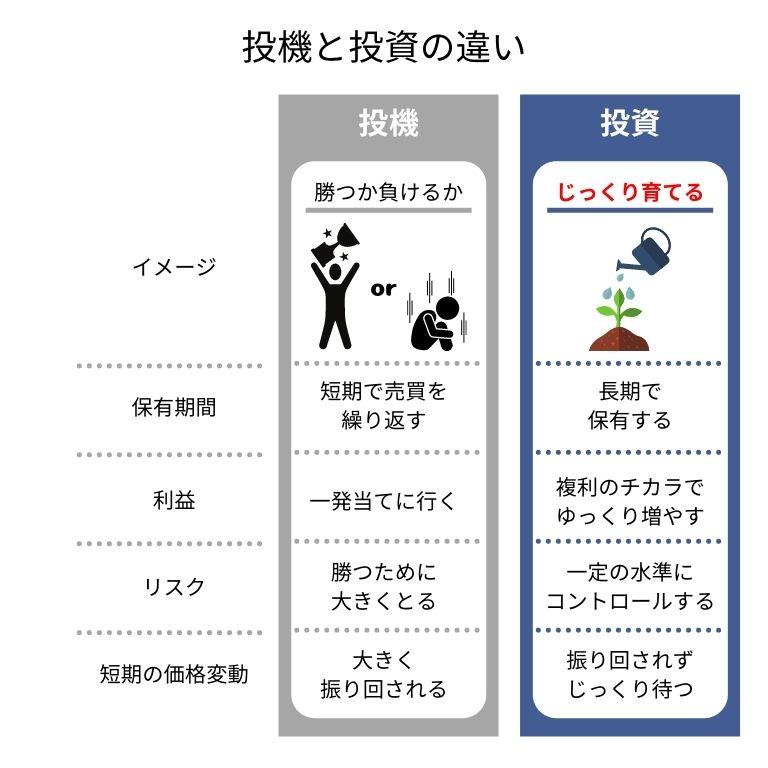

投機を投資の一部と勘違いしている方も多いのですが、投資と投機は全く違います。

投機は投資に比べてギャンブル性が高く、リスクが大きいため、初心者が利益を出すのは非常に難しいです。

下記で「投機」に関してもご紹介しておきます。しかし、資産形成を目的としている初心者の方に投機はオススメできないため、情報として知っておく程度にしてください。

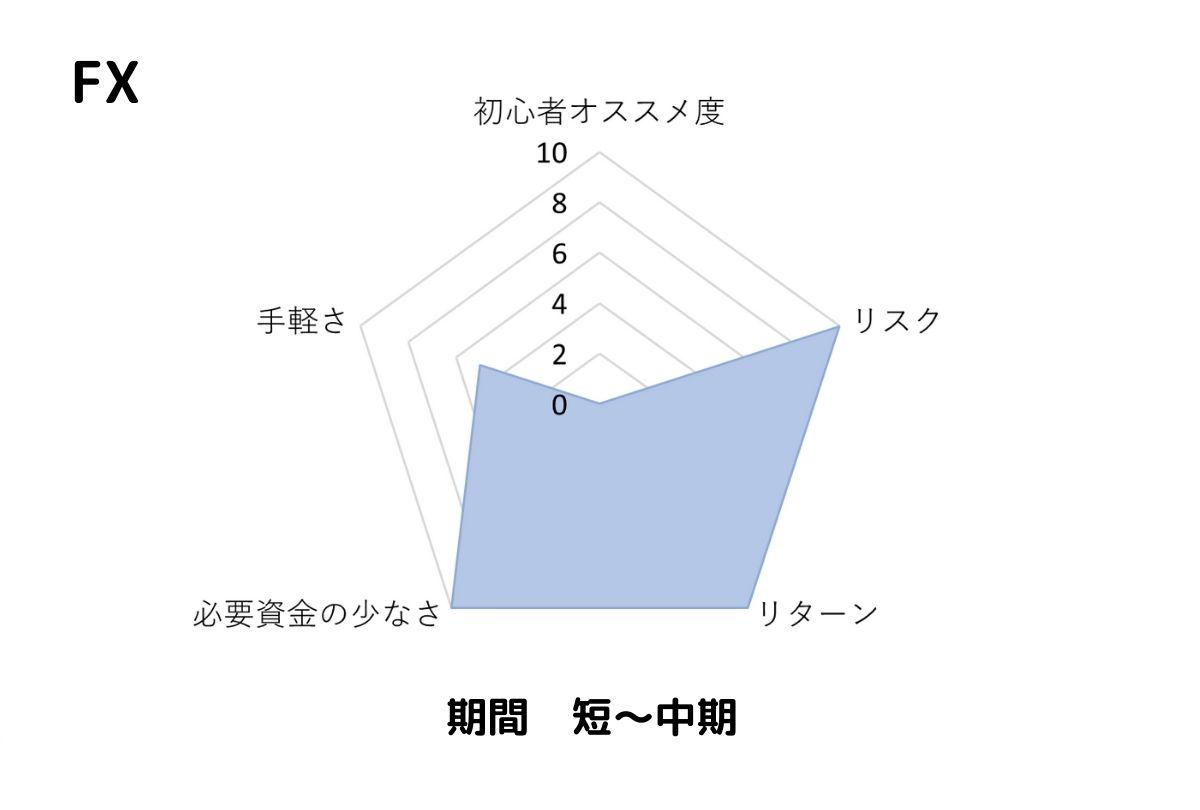

FX

FX(Foreign Exchange)は外国為替証拠金取引といわれており、為替レートの変動を予想し、通貨を売買して利益を狙う方法です。

FXのメリットデメリットは下記。

| メリット | デメリット |

|---|---|

|

|

FXでは実際の資金の25倍の金額まで取引をすることができます。そのため、少ない資金でも大きな利益を狙うことができます。

しかし、その分大きく損をする可能性もあり、最悪の場合は追加でお金を入金する必要がでてくることがあります。

負けたときに大きく損する可能性もあり、ギャンブル性も高いため、FXは投資初心者が資産を増やすために取り組むのにオススメできません。

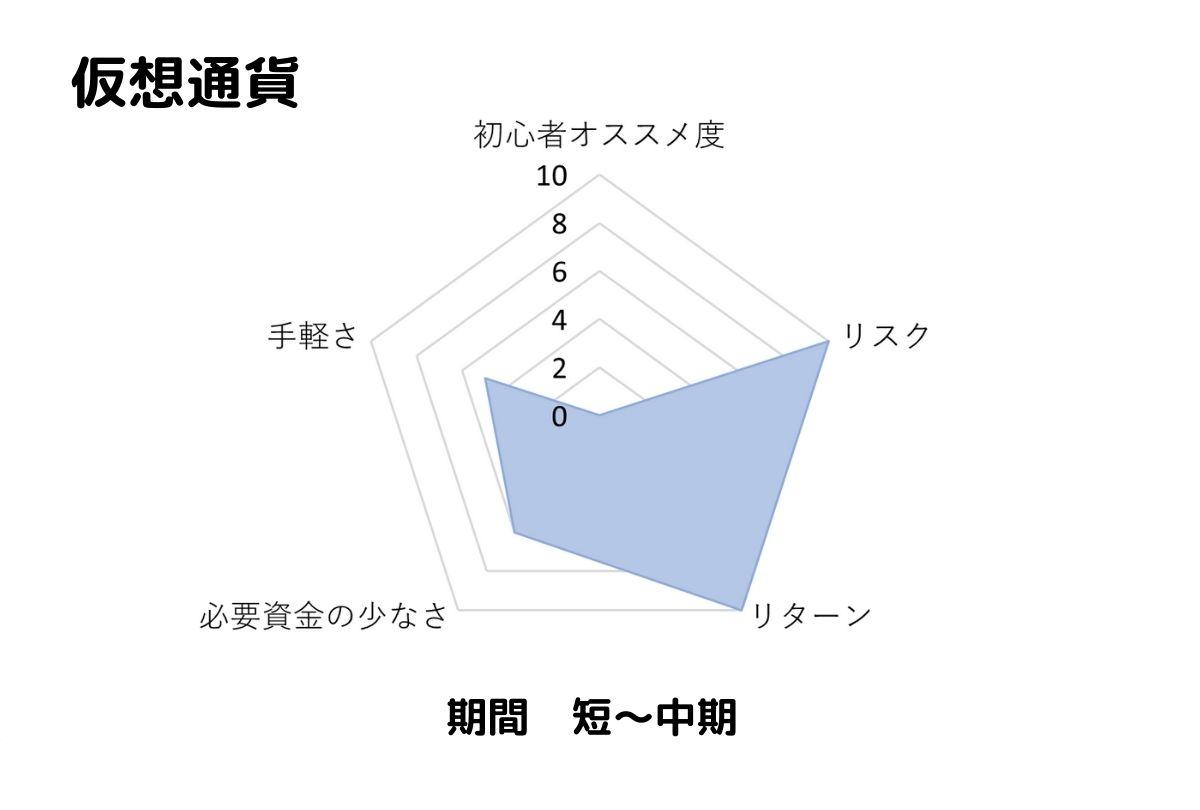

仮想通貨

仮想通貨の値動きを予測して売買することで利益を狙う方法です。有名な仮想通貨はビットコインですが、他にもたくさんの仮想通貨があります。

ビットコイン投資というように「投資」という言葉が使われることがありますが、仮想通貨を扱うものは「投機」ですのでその点は勘違いしないようにしてください。

仮想通貨のメリットデメリットは下記。

| メリット | デメリット |

|---|---|

|

|

仮想通貨は値動きが激しいため、運がよければ大きな利益を得ることができます。しかし、その分大きく損をする可能性もあるということ。

また、2021年現在、仮想通貨で得た利益は雑所得に分類され、最大で55%もの税金がかかります。

つまり、大きな利益を得た場合もかなりの金額を税金として支払わなければならないということです。

ギャンブル性も高く、国の制度としてもまだ整っていない不確かな仮想通貨。安定した資産形成のためにはオススメできません。

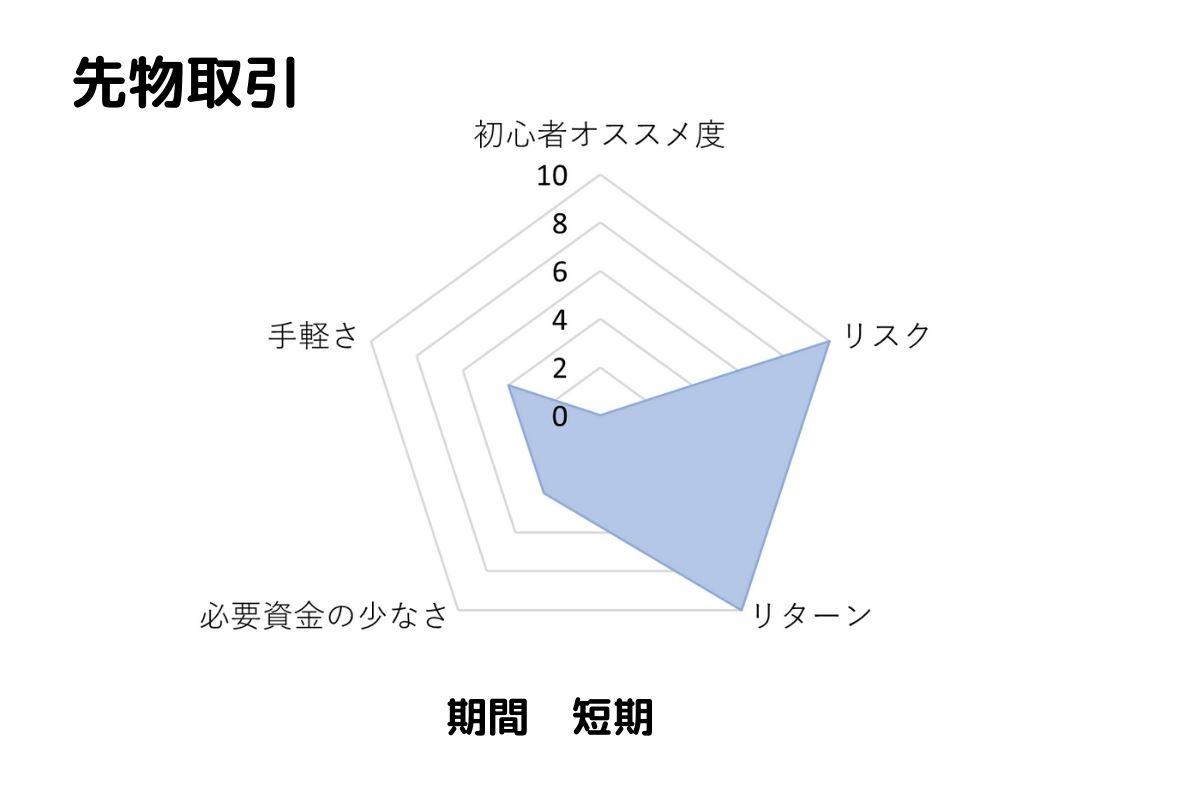

先物取引

先物取引とはある商品の将来の売買に関して、あらかじめ現時点で決められた約束をする取引のことです。

先物取引のメリットとデメリットは下記。

| メリット | デメリット |

|---|---|

|

|

先物取引は実際の資金の10~30倍の取引をすることが可能です。

そのため運が良ければ大きな金額を手に入れることができますが、逆に実際の資金以上の損をする可能性もあります。

価格の予想はプロですら失敗するほど難しいものですので、素人がやればギャンブルと変わりません。リスクが大きいので先物取引も投資初心者が資産を増やすためにやるのはオススメできません。

・リスクはできるだけ抑えたい YES or NO

・投資先の見極め方を知りたい YES or NO

・海外投資にも興味がある YES or NO

・投資の知識をつけて利益を最大化したい YES or NO

あなたに合った投資の種類は?目的別オススメ投資と具体例

ここまでは投資商品別の特徴をお伝えしてきましたが、それでも自分に合った投資方法を選べないという方もいると思います。

そんな方のために、「目的別」でオススメの投資商品を具体例を交えながらお伝えしていきます。あなたの目的に合わせて何に投資をするべきか検討してみてください。

将来の資産を作りたい

- 老後資金として2000万円貯めたい

- 孫のためにお金を残したい

- 早期リタイアをしたい

20年、30年先を見越して「長期で資産を増やしていきたい」という方にオススメの投資はインデックス型の投資信託です。

そして、月々決まった額を積み立てていくようにするのがオススメです。月々決まった額を積み立てていくことにより、リスクを少なく資産を増やしていくことが可能です。

具体例を上げて説明します。

代表的なインデックス型の投資信託でアメリカの株価指数であるS&P500に連動しているものに投資したとします。

出典 マイインデックス

上記を見ると過去30年の平均の年利は9.9%です。

この年利を元に、30年間毎月1万円積み立てたとすると結果はこうなります。

出典 金融庁

出典 金融庁

毎月1万円ずつ積み立てるだけで、30年後には2000万円の資金を作ることができます。元本が360万円なので、7倍以上です。

もちろん、月々積み立てる金額を上げれば、さらに早く資産を作ったり、大きな資産を作ったりすることも可能です。

ライフイベントでかかる資金を作りたい

- 子供の大学の学費として600万円貯めたい

- 家を買うために頭金を700万円貯めたい

数年~十数年程度先のライフイベントでかかる資金が分かっている場合はそれに向けて投資をすることも可能です。その場合にオススメなのがインデックス型の投資信託と株式投資です。

月々積み立てることが可能な金額はインデックス型の投資信託に積み立てるようにし、その上で足りない部分に関しては株式投資で個別の株を買うことで利益を取っていきましょう。

国内株だけをみても、1年で2倍以上になった銘柄がたくさんあります。

下記は1年で2倍以上になった銘柄数です。

| 2013年 | 562銘柄 |

|---|---|

| 2014年 | 265銘柄 |

| 2015年 | 148銘柄 |

| 2016年 | 260銘柄 |

| 2017年 | 286銘柄 |

| 2018年 | 32銘柄 |

| 2019年 | 253銘柄 |

| 2020年 | 334銘柄 |

上場している企業は2020年の時点で3756企業でした。

こんな膨大な数から2倍になる銘柄なんか見つけられないと思うかもしれません。

しかし、株の勉強をすれば、上がりやすい株に絞ることができるようになり、高い確率で1.5倍、2倍と上がる株を見つけられるようになります。

最低限の勉強は必要になりますが、個別株に投資をすることで効率良く資金を増やすことができます。

今ある資産を守りたい

すでに大きな資産があり、その資産を守りたい。もしくは元本は失いたくないという方にオススメなのが「債券投資」です。

債券投資であれば、元本割れのリスクを限りなくゼロにすることができます。

今ある資産を守ることを一番の目的にするのであれば、国が破綻しない限り元本が保証される国債を選ぶといいでしょう。

しかし、日本国債の利率は預貯金に比べれば多いものの、「増やす」という面ではあまり期待できません。

「増やす」ことに関しても多少期待したいという方は社債を選択するという手もあります。社債は企業が破綻したときは返済されない場合もあるので、国債と比較すると少しリスクは大きくなります。

ご自身の目的と今持っている資産などを加味した上で選ぶようにしましょう。

特に目的は無いが投資をしたい

前提として言っておくと、投資をするのであれば目的は持っておいた方がいいです。

しかし、現時点で特に目的と言えるものは無いけど投資をしたいという方もいるでしょう。そんな方にオススメなのが、インデックス型の投資信託への積立投資です。

無理のない範囲の金額で長期で積み立てるようにしましょう。

初心者が投資で失敗しないために!始める前に知っておくべき4つのこと

どんな投資を選んだとしても、必ず次の3つの行動は

- 目標を決める

- 余剰資金で投資をする

- 少額からスタートする

- 投資について勉強する

どれも当たり前のことのように感じるかもしれませんが、この3つの行動ができていないと、投資で失敗するリスクが高くなります。

目標を決める

投資を始める前にまずは目標を決めることが重要です。

具体的に下記の3つは必ず決めるようにしましょう。

- 目的(何のために)

- 期間(いつまでに)

- 金額(いくら必要なのか)

目標が定まっていなければ、何年でどのぐらい増やす必要があるかを逆算することができません。

逆に目標を決めることで、必要なリターン(利回り)が明確になるので、どんな投資を選ぶ必要があるのかも決まってきます。

目標の例

- 結婚資金として10年後に200万円

- 子供の大学費用のために10年後に400万円

- マイホームの頭金として10年後に1000万円

- 老後資金として30年後に2000万円

目的(何のために)の部分が明確であれば明確であるほど、必要な金額がはっきりして具体的な目標が考えやすくなります。投資を始める前にできる限り具体的な目標を設定し、その目標から必要な金額を逆算してみてください。

逆算した結果、あまりにも現実的でないリターン(利回り)が必要な場合は無理のある目標になっているので、再度目標を立て直すようにしましょう。

【利回りの目安】

・リスクを少なくして安全に増やす場合 3~5%

・リスクリターンのバランスをとって増やしていく場合 5~7%

・多少リスクをとってでも積極的に資産を増やしていく 7%~11%

余剰資金で投資をする

余剰資金というのは、普段の日常生活に必要なお金以外の、「無くても生活に影響しないお金」のことです。投資に使う金額は余剰資金の一部にとどめておくようにしましょう。

投資に使う金額はこれまで貯めてきたお金や、月々に無理なく積み立てることが可能な範囲内にすることが失敗しない上で重要です。

投資をしていると、想定外のことが起きて株価が大きく変動してしまう可能性もあります。生活に必要な資金を投資にまわしてしまっていた場合、最悪生活が困難になってしまうことも。

具体的には「生活防衛資金」を預貯金として持っておいた上で、それでも余った分の資金を投資に回しましょう。

※生活防衛資金とは

生活防衛資金とは不測の事態が起こり、収入が無くなった場合などに備えておくためのお金のこと。収入が無くなっても3ヶ月~1年は生活できるぐらいの金額を生活防衛資金として貯蓄しておくのがオススメです。

生活防衛資金に関する考え方は人それぞれですが、会社員として働いている方であれば3ヶ月~半年程度の生活防衛資金を用意しておくといいでしょう。(筆者は約半年分を生活防衛資金として備えています。)

月の生活費が20万円だとすると、生活防衛資金として半年分を持っておく場合は「20万円×6ヶ月で120万円」です。

少額からスタートする

これから投資を始めようという方の多くは投資の知識があまり無い初心者の方でしょう。そんな方にオススメなのが少額で投資を始めることです。

少額であればリスクを抑えて投資を始めることができます。

投資は勉強をすることが何より重要ですが、実践して経験を積むことも必要です。投資の勉強をして知識を身につけつつ、少額で実践することで投資に慣れていきましょう。

少額で始めやすい投資に関してはこちら

投資について勉強する

投資をするのであれば、「投資の勉強」は常に続ける必要があります。

正しい投資の知識をつけることによって、同じ利回りを得るのにリスクを少なくできたり、7%の利回りを10%に増やしたりということが可能です。

利回りが3%違えば、10年後、20年後には資産に大きな差が出てきます。

例えば、毎月5万円を積み立てた場合、利回り7%と利回り10%を比較した場合、30年後には5000万円以上差が出ます。

7%の場合、資産は6100万円。

10%の場合、資産は1億1300万円。

※出典:金融庁

今や資産形成をするのに投資は必須です。そして、投資で損するリスクを減らしたい、さらに得をしたいならば、勉強は必要です。

弊社では投資を始める前に絶対に見ていただきたい、無料の投資セミナー【投資の達人になる投資講座】を開催中です。投資の本質的な話を2時間に凝縮したものを、今だけ無料で視聴ができます。

オンラインでの視聴が可能なので、通勤中の電車やスキマ時間など、お好きな時間に投資の勉強ができますので、ぜひご活用ください。

投資をするなら必ず使うべき!2つの税制優遇制度

これから投資を始める初心者の方が必ず知っておくべき2つの税制優遇制度に関して説明いたします。

その制度というのは「NISA」と「iDeCo」です。

株式投資や投資信託をする場合はこちらの2つの制度の利用を検討するようにしましょう。

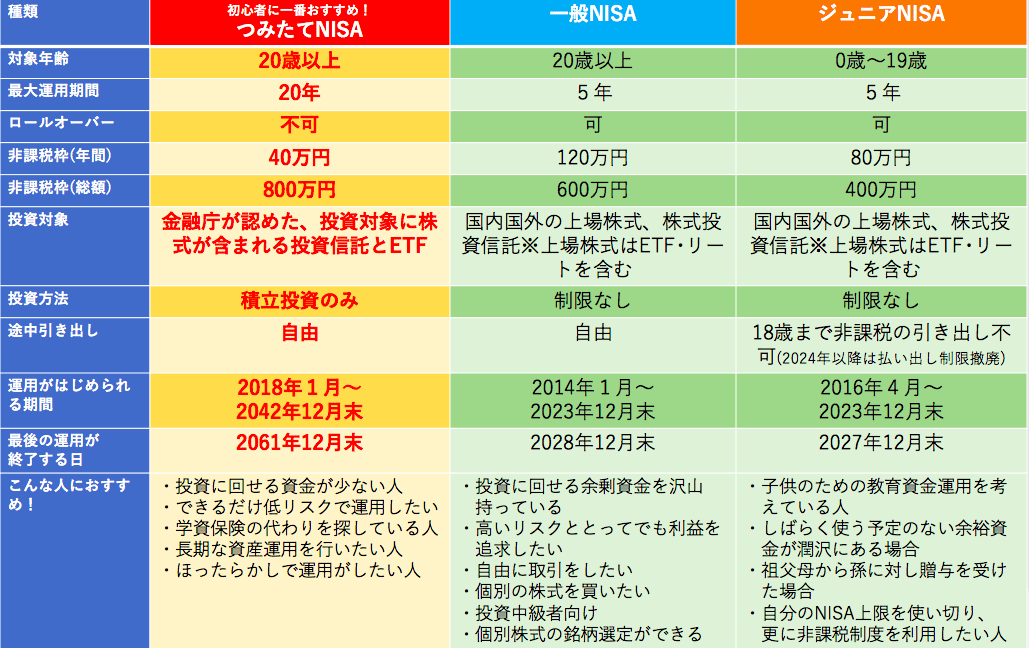

NISA

NISAは、投資に関する税の優遇制度のことで、「少額投資非課税制度」と言います。NISAを使うことで投資で得た収益にかかる税金を非課税にすることができます。

分かりやすく説明すると、株式投資や投資信託では、収益に対してかかる20.315%の税金を、NISAを使うことでかからなくすることができるということです。

※非課税になる金額や期間はそれぞれNISAの種類によって違います。

現在、NISAの制度は3種類あり、それぞれつみたてNISA、一般NISA、ジュニアNISAです。

下記がNISAの種類です。

NISAに関して詳しく知りたい方は下記の記事をご覧ください。

iDeCo

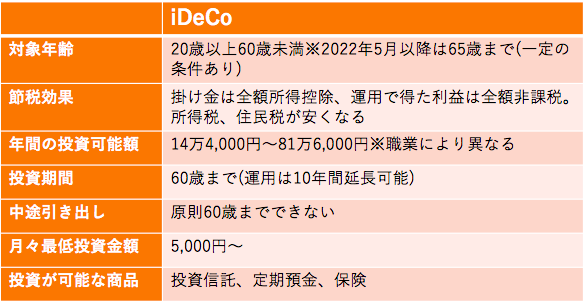

iDeCo(イデコ)は、個人型確定拠出年金というもので、自分の老後資金を作るための私的年金制度の一つです。

掛金が全額所得控除になり、さらに運用した利益は全額が非課税になります。

iDeCoの特徴を以下の表にまとめました。

デメリットとして、原則60歳までは引き出すことはできないのですが、掛金の積立を停止したり、再開することはいつでも可能です。

多少のデメリットはあるものの、大きなメリットがあります。

もし投資信託を考えているのであれば、iDeCoの利用を検討してみましょう。

iDeCoとNISAどちらも興味があるという方には、下記の記事がオススメです。

【現役講師が解説】つみたてNISAとiDeCoを併用するべき人の特徴

投資の種類に関するQ&A

最後に投資の種類について初心者の方のよくある疑問についてお答えします。

今回は下記の3つをピックアップしました。

- 投資商品が14種類のうちどれがメジャーなんですか?

- 14種類の投資商品で 一つだけおすすめを選ぶとしたらどれですか?

- 投資商品の他に、投資方法(スタイル)にも種類があると聞いたのですが

順番に見ていきましょう。

Q1. 投資商品が14種類のうちどれがメジャーなんですか?

| 順位 | 資産運用の種類 | 数値 |

|---|---|---|

| 1位 | 株式投資 | 209 |

| 2位 | 預貯金 | 182 |

| 3位 | 投資信託 | 145 |

| 4位 | つみたてNISA | 98 |

| 5位 | FX | 44 |

| 6位 | 確定拠出年金 | 42 |

| 7位 | 暗号資産/仮想通貨 | 38 |

| 8位 | 外貨預金 | 37 |

| 9位 | 保険 | 30 |

| 10位 | NISA | 21 |

※出典 ウェブスターマーケティング社 【現在行っている資産運用の種類ランキング】男女501人アンケート調査 を元に作成

上記は、2023年に国内のマーケティング会社が行ったアンケート調査です。

これによると、資産運用をしている501人のうち、最も多かったのは「株式投資」で、その次に「預貯金」、「投資信託」の順でランクインしています。

この上位3つの金融商品がメジャーなのは、筆者の見解とも一致します。

よって今回ご紹介した14種類の投資商品のうち、最もメジャーなものは、「株式投資」「預貯金」「投資信託」と言っていいでしょう。

なお、こちらのランキング5位の「FX」、7位の「暗号資産/仮想通貨」の3つについては、前述の通り初心者にはおすすめできない投機的な金融商品です。

ランキングに載っているからといって、おすすめしているわけではありませんので、ご注意ください。

また、9位の「保険」についても、資産運用として取り組む人もいますが、こちらもおすすめしません。

理由につきましては、以下の記事で詳しくお話ししています。

※保険の資産運用を検討している方は、できれば一度ご覧になっていただきたい記事です。

→保険で資産運用はできない?お金を増やすために最適な方法とは

Q2. 14種類の投資商品で 一つだけおすすめを選ぶとしたらどれですか?

一覧表の「初心者おすすめ度」でも最高値をつけさせていただいた通り、まったくの投資初心者の方におすすめするとしたら、やはり投資信託です。

特に、インデックス型の投資信託はまさにこれから投資を始めようとしている方にぴったりの金融商品だと考えています。

資産を増やす明確な目的がある人にもおすすめですし、とりあえず投資を始めてみたいといったライトな資産運用のニーズにも幅広く対応できるのも魅力です。

売買の方法次第では短期的な利益を追求することもできますが、できれば長期での運用方法で始めていただきたいです。

(その際、NISA制度を活用することもお忘れなく!)

Q3. 投資商品の他に、投資方法(スタイル)にも種類があると聞いたのですが

投資方法(スタイル)については、大きく以下の4つがあります。

- 中長期投資(数ヶ月から数年)

- スイングトレード(数日から数週間)

- デイトレード(1日)

- スキャルピング(数時間)

それぞれの違いは、ざっくり言うと「保有時間」の違いです。

※右側の()内に一般的な保有時間を記載しました。

このうち、初心者の方に特におすすめしたいのが「中長期投資」です。

理由としては、4つの投資方法のうち最もリスクが低く、かつ大きな値幅が狙えるからです。

それぞれの投資方法についての詳細を書くと長くなってしまいますので、説明は別の記事に譲るとして、まずは最初の投資は中長期投資から始めることを強くおすすめします。

まとめ

あなたに合った投資商品を選ぶための6つのポイント

- リスク

- リターン

- 必要資金

- コスト

- 手軽さ

- 期間

投資商品を選ぶための6つのポイントに「初心者オススメ度」を加えた表

| 投資商品 | 初心者オススメ度 | リスク | リターン | 必要資金の少なさ | 手軽さ (手間のかからなさ) | コスト | 期間 | |

|---|---|---|---|---|---|---|---|---|

| 株式投資 | 国内株 | 8 | 5 | 7 | 5 | 7 | 取引手数料 | 中~長期 |

| 外国株 | 6 | 7 | 8 | 7 | 5 | 取引手数料 | 中~長期 | |

| 不動産 | 国内不動産 | 8 | 4 | 6 | 1 | 3 | 登記費用 各種手数料 保証料 など | 長期 |

| 海外不動産 | 4 | 7 | 8 | 1 | 1 | 短~長期 | ||

| 債券 | 国債 | 8 | 1 | 1 | 5 | 10 | なし | 長期 |

| 社債 | 8 | 3 | 3 | 4 | 10 | なし | 長期 | |

| 投資信託 | インデックス型 | 10 | 3 | 6 | 8 | 10 | ・購入時手数料 ・信託報酬 ・信託財産留保額 | 長期 |

| アクティブ型 | 6 | 7 | 7 | 8 | 10 | 中期~長期 | ||

| ETF | 6 | 6 | 6 | 6 | 7 | 売買手数料 など | 中期~長期 | |

| REIT | 6 | 6 | 6 | 6 | 6 | 売買手数料 | 長期 | |

| 預貯金 | 6 | 0 | 0 | 10 | 10 | 各種手数料 | ||

| 投機 | FX | 0 | 10 | 10 | 10 | 5 | ・取引手数料 ・スプレッド | 短~中期 |

| 仮想通貨 | 0 | 10 | 10 | 6 | 5 | ・取引手数料 ・スプレッド ・入出金手数料 ・送金手数料 | 短~中期 | |

| 先物取引 | 0 | 10 | 10 | 4 | 4 | 取引手数料 | 短期 | |

あなたに合った投資は?目的別オススメ投資と具体例

初心者が投資で失敗しないために!始める前に知っておくべき4つのこと

- 目標を決める

- 余剰資金で投資をする

- 少額からスタートする

- 投資について勉強する

投資をするなら必ず使うべき!2つの税制優遇制度

- NISA

- iDeCo

コメント