NISAはデメリットしかない。といわれることがあります。本当なのでしょうか。結論を申し上げると筆者はつみたてNISAをやりましたが、デメリットはほとんど感じていません。なぜなら本記事の4章で解説する投資家が実践するNISAで損をしない5つのコツを実践していたからです。

ではなぜNISAはデメリットしかないと言われているのでしょうか。

一般的に言われているNISAのデメリットを挙げてみました。

・元本割れの可能性がある

・一人1口座しか作れない

・損益通算と繰越控除ができない

・非課税枠を使い切っているとスイッチングができない

・2023年までの購入分は2024年の新NISAにロールオーバーできない

詳しくは1章でお伝えしますが、NISAはデメリットよりメリットの方が大きいと言えます。なぜなら効果的に資産を増やせる可能性があるからです。ただしそれは、NISAで失敗しないコツをおさえて投資をした場合に限ります。

この記事ではNISAで損をしないためのコツも4章でお伝えしますので、ぜひ最後まで読んでみてください。

本文に入る前に、まずはNISAについておさらいしましょう。そもそもNISAとは何かというと、国が作った投資の非課税制度のことです。

NISA口座で投資を行うことで、利益が出た分から税金が引かれず、利益と元本を丸ごと受け取れる制度になります。

NISAは一般NISAとつみたてNISAの主に2種類に分かれていて、一般NISAは2014年から、つみたてNISAは2018年から始まりました。そして2023年にNISAの改正が行われ、2024年から新NISA制度に変わります。現行NISAと新NISA制度の比較については下記をご覧ください。

| 新旧NISA比較表 | |||||

| 現行NISA | 新NISA(NISA新制度) | ||||

| つみたて NISA | 一般NISA | つみたて 投資枠 | 成長投資枠 | ||

| 対象年齢 | 18歳以上 | 18歳以上 | |||

| 制度の実施期間 | 2042年まで ※新規買付は2023年まで | 2023年まで | 2024年から恒久化(しばらく続く) | ||

| 制度の併用 | 不可(どちらかを選択) | 可能 | |||

年間非課税枠 | 合計枠 | ー | 360万円 | ||

| 各枠 | 40万円 | 120万円 | 120万円 | 240万円 | |

| 非課税保有限度額 | 800万円 | 600万円 | 1,800万円 └うち成長投資枠1,200万円 | ||

| 売却した場合の 非課税保有限度額 | ー | 買付額分の非課税保有限度額が 復活する | |||

| 非課税保有期間 | 20年間 | 5年間 | 無期限 | ||

| 買付方法 | 積立 | 積立・一括※1 | 積立 | 積立・一括 | |

| 投資対象商品 | 長期・積立・分散投資に適した一定の 投資信託 | 上場株式・ 株式投資信託・ ETF・REIT | 積立・分散投資に適した一定の 投資信託 (つみたてNISAの商品と同様) | 上場株式・ 投資信託など※2 | |

| ロールオーバー (移管) | ー | 可能 | 不要 | ||

| →2023年末までに現行NISA(つみたて・一般)で投資した商品は、 新NISAの外枠で現在のNISA非課税措置が適用される。 | |||||

※1 積立「定期的に一定金額で購入する方法」、一括「一度のタイミング・まとまった金額で購入する方法」

※2 ①整理・監理銘柄②信託期間20年未満、高レバレッジ型及び毎月分配型の投資信託等を除外

本記事では、NISAがデメリットしかないといわれる理由に始まり、下記についても解説していきます。

- NISAにデメリットがあるという人の特徴

- NISAをオススメする理由

- 投資家が実践するNISAで損をしない5つのコツ

この記事を読むとNISAがデメリットしかない怖いものではなく、制度とコツを知れば、あなたの資産運用にも役立つことがわかります。

監修者:市川雄一郎

監修者:市川雄一郎

グローバルファイナンシャルスクール校長。CFP®。1級ファイナンシャル・プランニング技能士(資産設計提案業務)。日本FP協会会員。日本FP学会会員。 グロービス経営大学院修了(MBA/経営学修士)。

日本のFPの先駆者として資産運用の啓蒙に従事。ソフトバンクグループが創設した私立サイバー大学で教鞭を執るほか、講演依頼、メディア出演も多数。著書に「投資で利益を出している人たちが大事にしている 45の教え」(日本経済新聞出版)

公式X アカウント 市川雄一郎@お金の学校 校長

NISAはデメリットしかないといわれる5つの理由

NISAは投資の非課税制度であることは、冒頭で説明しました。ではなぜNISAはデメリットしかないといわれるのか。その理由として考えられる、下記5つを解説します。

NISAは投資の非課税制度であることは、冒頭で説明しました。ではなぜNISAはデメリットしかないといわれるのか。その理由として考えられる、下記5つを解説します。

- 元本割れの可能性がある

- 一人1口座しか作れない

- 損益通算と繰越控除ができない

- 非課税枠を使い切っているとスイッチングができない

- 2023年までの購入分は2024年の新NISAにロールオーバーできない

デメリット①元本割れの可能性がある

NISAは非課税といわれていますが、元本割れ※はしないとは言い切れません。なぜなら貯金ではなく投資だからです。金融ショックなどが起こると、購入時より価格が低くなって元本割れが生じる可能性もあります。このことからNISAはデメリットがあるいわれてしまうのかもしれません。

※元本割れとは元々投資した金額がマイナスになること。例えば10,000万円を投資して、9,999円に下がった場合などを元本割れといいます

しかし投資というリスクを取るからこそ得られるリターンがあります。できるだけリスクを抑える投資を行うことで、元本割れの確率を0に近づけることが可能です。

例えば1円も失いたくない人は、NISAというより投資自体をしない方がいいでしょう。

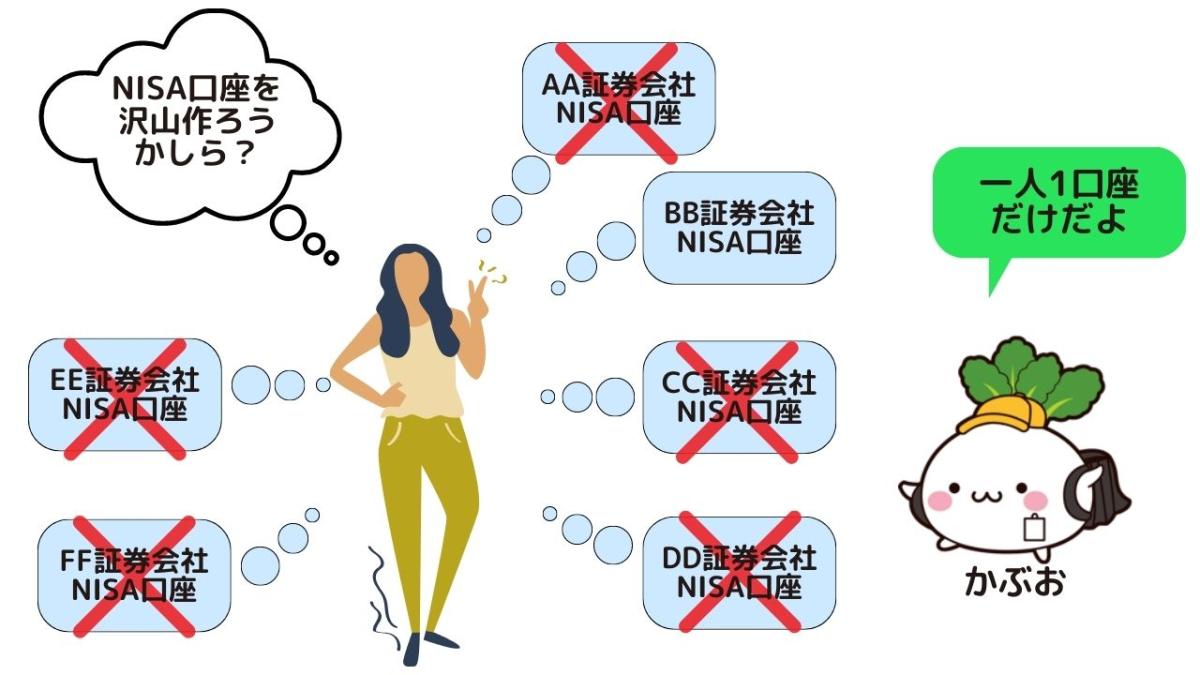

デメリット②一人1口座しか作れない

NISAは一人1口座しか作れません。証券会社内ではもちろん一人1口座ですし、複数の金融機関でそれぞれNISA口座を作ることもできません。さらに一般NISAか、つみたてNISAを選ぶかにより、非課税期間と非課税金額が変わります。こういった制度の制限があることからNISAはデメリットであるといわれるのかもしれません。

とはいえ、非課税枠は自分の手元に残るお金が多くなるので、あるに越したことはありません。投資の利益に課される税金は20.315%です。例えば10万円の利益が出たとすると、約2万円の税金が課されて、受け取れる金額は約8万円になってしまいます。しかしNISA口座であれば、丸々10万円を受け取れるのです。

投資を始めてみたいと思っている人は、NISAをやらない手はありません。制限事項に注意しながら利用をしていけばメリットになり得ると考えられます。

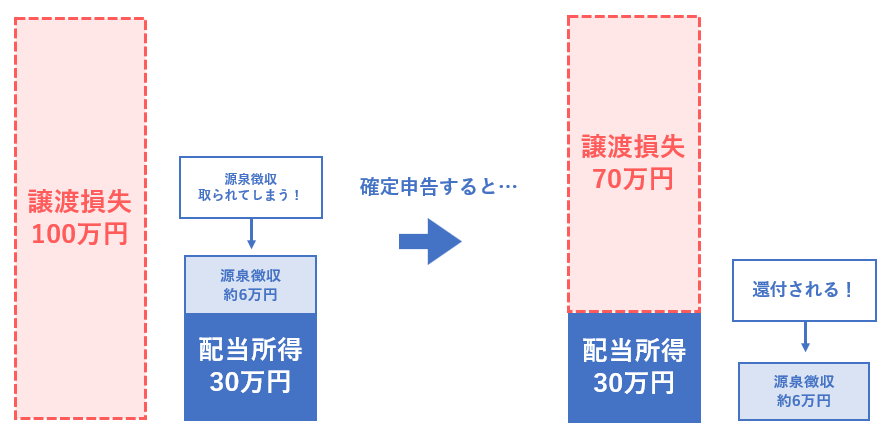

デメリット③損益通算と繰越控除ができない

NISAは損益通算※1ができません。下記の画像をみてください。例えば通常の売買取引は100万円の損失と利益30万円の場合、確定申告をしますと損失と利益が相殺されて、先に引かれていた約20%の税金分である6万円が還付※2されます。しかしNISAではそれができない仕組みになっています。

※1 損益通算とは赤字の所得を黒字の所得から差し引いて相殺すること

※2 還付とは税金が戻ってくること

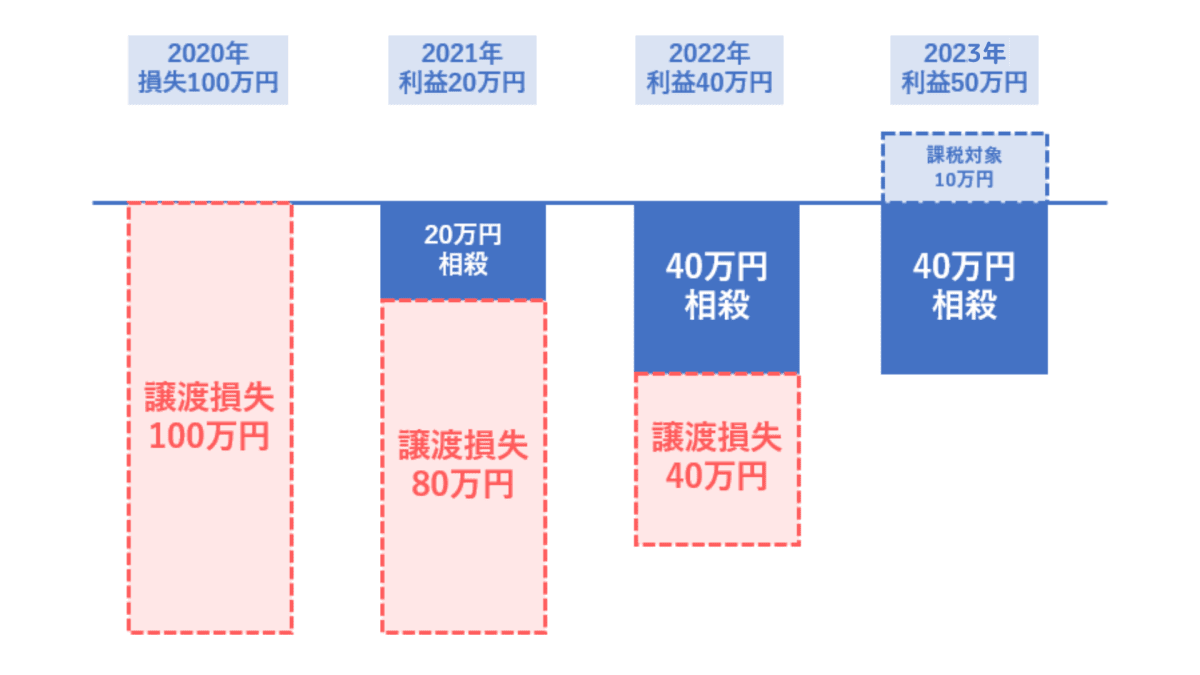

そしてNISAは繰越控除※3もできません。通常ですと、その年に控除しきれなかった損失分を翌年以降、最大3年まで繰り越すことができます。こちらもNISAはできません。

※3 繰越控除とは譲渡損が出てしまった場合でその年に控除しきれなかった損失を、翌年以降に繰り越すことができる制度

下記図は2020年の100万円の損失の繰越控除の例です。2021年に利益を20万円出すと、2020年の100万円分と相殺されて、損失が80万円になります。これを2022年にも繰り越し、かつ40万円の利益を出すとさらに相殺されて損失が40万円になります。この40万円をさらに2023年に繰り越すことが可能なのです。

NISA口座以外の損益は確定申告を行えば、損益通算と繰越控除の利用ができますが、NISAにはこの2つが適用されませんので、NISAはデメリットしかないといわれるのかもしれません。

しかしつみたて投資枠を利用して長期運用をすれば、損益通算と繰越控除のデメリットを考慮する必要はありません。

損益通算と繰越控除については、投資で確定申告が不要な3つのパターン|初心者向けに簡単解説の記事の3章2節で解説していますので、もっと詳しく知りたい場合はこちらもぜひお読みください。

デメリット④非課税枠を使い切っているとスイッチングができない

NISAは非課税枠を使い切っていると、スイッチング※ができません。スイッチングは非課税枠内で行いますので、資産の構成割合の見直しや、運用の状況が変わった時に、非課税枠が残っていないと行えません。これがデメリットであると思う方もいます。※スイッチングとは投資信託を買い換えること

銘柄選定をしっかり行い、長期運用をすれば、スイッチングのデメリットは気にする必要はありません。

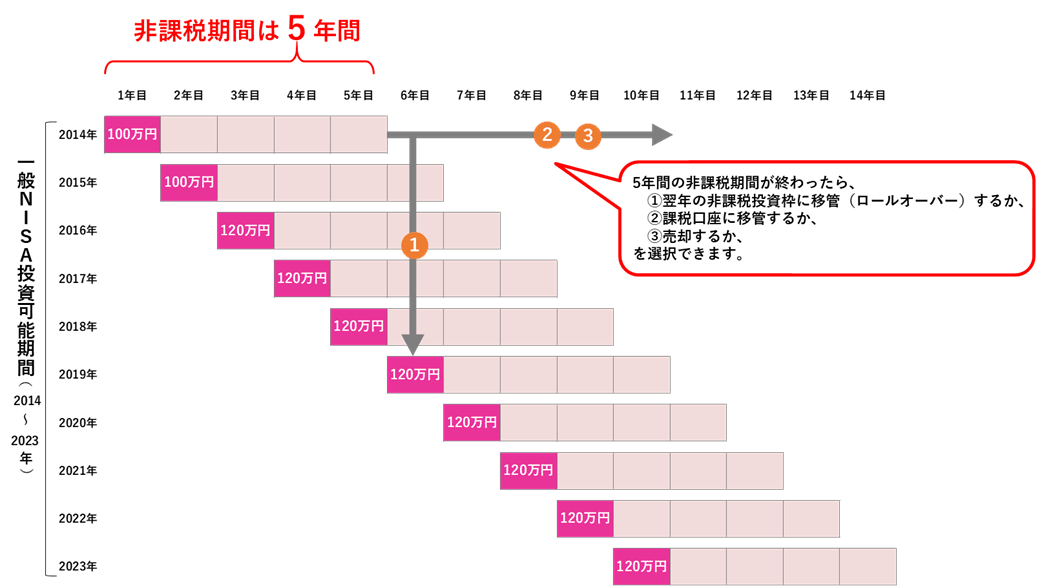

デメリット⑤2023年までの購入分は2024年の新NISAにロールオーバーできない

2024年からNISAの制度が変わります。2023年分の現行NISAで投資を行った分は、2024年の新NISA制度へロールオーバー(移管)することができません。つまり一般NISAの枠で購入した分は5年、つみたてNISA枠で購入した分は20年の非課税期間となります。

例えば下記は現行NISA制度の一般NISAのロールオーバー(移管)の説明図です。現行制度ですと、非課税期間5年が終了すると、

・翌年の非課税投資枠にロールオーバー(移管)する

・非課税期間5年後に課税口座に移管する

・売却する

この3つの選択が可能でした。

しかし新NISA制度は、現行NISAの投資分はロールオーバー(移管)を可能とする制度ではありませんので、2023年に使った非課税枠の分は2027年で運用が終了し、2028年からは課税口座に移管するか売却するかのどちらかに決めなければなりません。

このようにロールオーバー(移管)ができないことから、NISAはデメリットしかないといわれてしまうのかもしれません。

しかし2024年からの新NISAは恒久化によりロールオーバーがなくなるので、ロールオーバーの手間や、非課税期間の終了間際で、売却またはロールオーバーどちらにするかなど考える必要はなくなります。

・リスクはできるだけ抑えたい YES or NO

・投資先の見極め方を知りたい YES or NO

・海外投資にも興味がある YES or NO

・投資の知識をつけて利益を最大化したい YES or NO

NISAはデメリットしかないという人の3つの特徴

1章ではNISAにデメリットしかないと言われる理由を解説しました。2章ではNISAはデメリットしかないという人の特徴について下記3つを解説してきます。

1章ではNISAにデメリットしかないと言われる理由を解説しました。2章ではNISAはデメリットしかないという人の特徴について下記3つを解説してきます。

- 別の商品を売りたい人

- NISAより他のことをやりたい人

- NISAで利益が出ていない人

別の商品を売りたい人

NISAにデメリットがあるという人の特徴の1つめは別の商品を売りたい人といえます。例えば保険、仮想通貨、NFTを売りたい人など。保険のセールスマンはNISAか保険を迷っている人がいたら、自分の保険を買ってほしいはずなので、NISAにデメリットがあるという場合もあるのではないかと考えられます。

NISAに比べて

「仮想通貨やNFTなら大儲けできますよ」

「短期で儲けられます」

「保険は投資もできて万が一の保障にも対応しています」

「保険は元本保証がありますよ」

と言われた経験がある場合は、その人はその商品を売りたいということです。

短期で簡単に儲けられる方法はありませんし、保険と投資は切り離して考えるべきです。

このようなことを言う人がいたら、本当にあなたのためを思って言ってくれているのか疑問を持つようにしましょう。

NISAより他のことをやりたい人

NISAより他のことをやりたい人は、NISAはデメリットしかないというかもしれません。例えば機会にお金を投じる投機(FX、仮想通貨、先物取引、デイトレード)などです。

そのような人は「短期的に稼ぎたい」、「リスクを取ってでもリターンを得たい」と思っている人と言えます。投機が悪いとは言えませんので、ご自身のリスク許容度(リスクをどれくらい取れるのか)や将来的にどれくらい資産を増やしたいかを今一度考えて、どちらの投資をするのか決めてみてください。

また、投資以外にやりたいことがある人もNISAに対して批判的な意見を持っている可能性もあります。

例えば、投資をして将来の資産を増やすよりも今の生活を充実させたいと思っている層の人たちです。

もちろん今の生活を充実させることも大事ですが、資産を積極的に増やしていきたいのであれば、投資を活用することをお勧めします。

NISAで利益が出ていない人

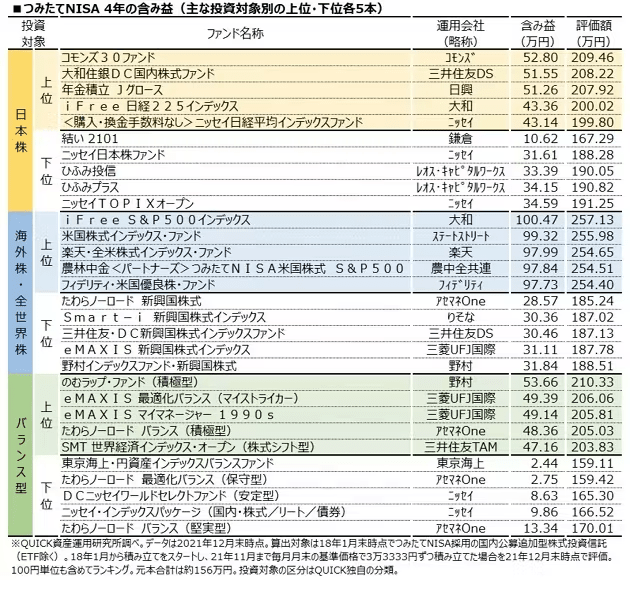

NISAで利益が出ていない人は、NISAにデメリットがあると思う可能性も考えられます。例えば短期(数ヶ月〜数年)で利益を出したいと思っていた人や、投資先選びを間違えた人で利益が出ていない場合、NISAはデメリットしかないと考える人もいるかもしれません。

しかしコツコツ続けること、投資先選びを間違えないことにより、利益をしっかり出すことも可能なのです。下記は日本経済新聞社が主な投資対象別に日本株、海外株・全世界株、バランス型の3グループに分類し、評価損益の上位と下位の各5本をまとめた表です。

出典:【日本経済新聞】4周年のつみたてNISA、コツコツ投資で含み益に

例えば表にある投資先でiFree S&P500インデックス。投資期間は2018年1月から2021年11月の4年、毎月約33,333円を47ヶ月コツコツ買い続けてきただけで、4年で含み益は約100万円を超える計算結果となりました。元本の約156万円からおよそ1.6倍に増えています。

このように投資先を間違えずに、コツコツ買い続けて、長期運用を心がければ利益が出ることはわかっていただけたと思います。そして商品によってもリターンは変わるので、商品選びには気をつけましょう。

NISAをオススメする理由 4つのメリット

NISAがデメリットしかないといわれる理由と、デメリットしかないという人の特徴についてお伝えしてきました。3章ではNISAをオススメする理由について解説します。オススメする理由は下記の4つです。

NISAがデメリットしかないといわれる理由と、デメリットしかないという人の特徴についてお伝えしてきました。3章ではNISAをオススメする理由について解説します。オススメする理由は下記の4つです。

2022年より18歳から口座を開設できるので長期運用で資産を着実に増やせる

2024年から非課税枠の拡大

2024年から非課税期間の無期限化

保険に比べ資金の流動性がある

冒頭に記載していた、現行NISAと新NISAの比較表を下記に記載しておきます。確認用にご覧ください。

※スマホの方は横にスクロールできます▶️▶️

| 新旧NISA比較表 | |||||

| 現行NISA | 新NISA(NISA新制度) | ||||

| つみたてNISA | 一般NISA | つみたて 投資枠 | 成長投資枠 | ||

| 対象年齢 | 18歳以上 | 18歳以上 | |||

| 制度の実施期間 | 2042年まで ※新規買付は2023年まで | 2023年まで | 2024年から恒久化(しばらく続く) | ||

| 制度の併用 | 不可(どちらかを選択) | 可能 | |||

| 年間非課税枠 | 合計枠 | ー | 360万円 | ||

| 各枠 | 40万円 | 120万円 | 120万円 | 240万円 | |

| 非課税保有限度額 | 800万円 | 600万円 | 1,800万円 └うち成長投資枠1,200万円 | ||

| 売却した場合の 非課税保有限度額 | ー | 買付額分の非課税保有限度額が 復活する | |||

| 非課税保有期間 | 20年間 | 5年間 | 無期限 | ||

| 買付方法 | 積立 | 積立・一括※1 | 積立 | 積立・一括 | |

| 投資対象商品 | 長期・積立・分散投資に適した 一定の 投資信託 | 上場株式・ 株式投資信託・ ETF・REIT | 積立・分散投資に適した一定の 投資信託 (つみたてNISAの商品と 同様) | 上場株式・ 投資信託など※2 | |

| ロールオーバー (移管) | ー | 可能 | 不要 | ||

| →2023年末までに現行NISA(つみたて・一般)で投資した商品は、 新NISAの外枠で現在のNISA非課税措置が適用される。 | |||||

※1 積立「定期的に一定金額で購入する方法」、一括「一度のタイミング・まとまった金額で購入する方法」

※2 ①整理・監理銘柄②信託期間20年未満、高レバレッジ型及び毎月分配型の投資信託等を除外

メリット①18歳から口座を開設できるので着実に資産を増やせる

2022年4月1日より成人年齢引き下げに伴い、18歳から証券口座の開設ができるようになりました。NISA口座も18歳から開設できるので、早く投資を始めることができます。

また老後の資金作りに早いうちから準備しておけば、定年が近くなった時に慌てなくてすみますし、万が一将来のライフイベントなどで、現金がすぐ必要になった場合に引き出して使うこともできます。

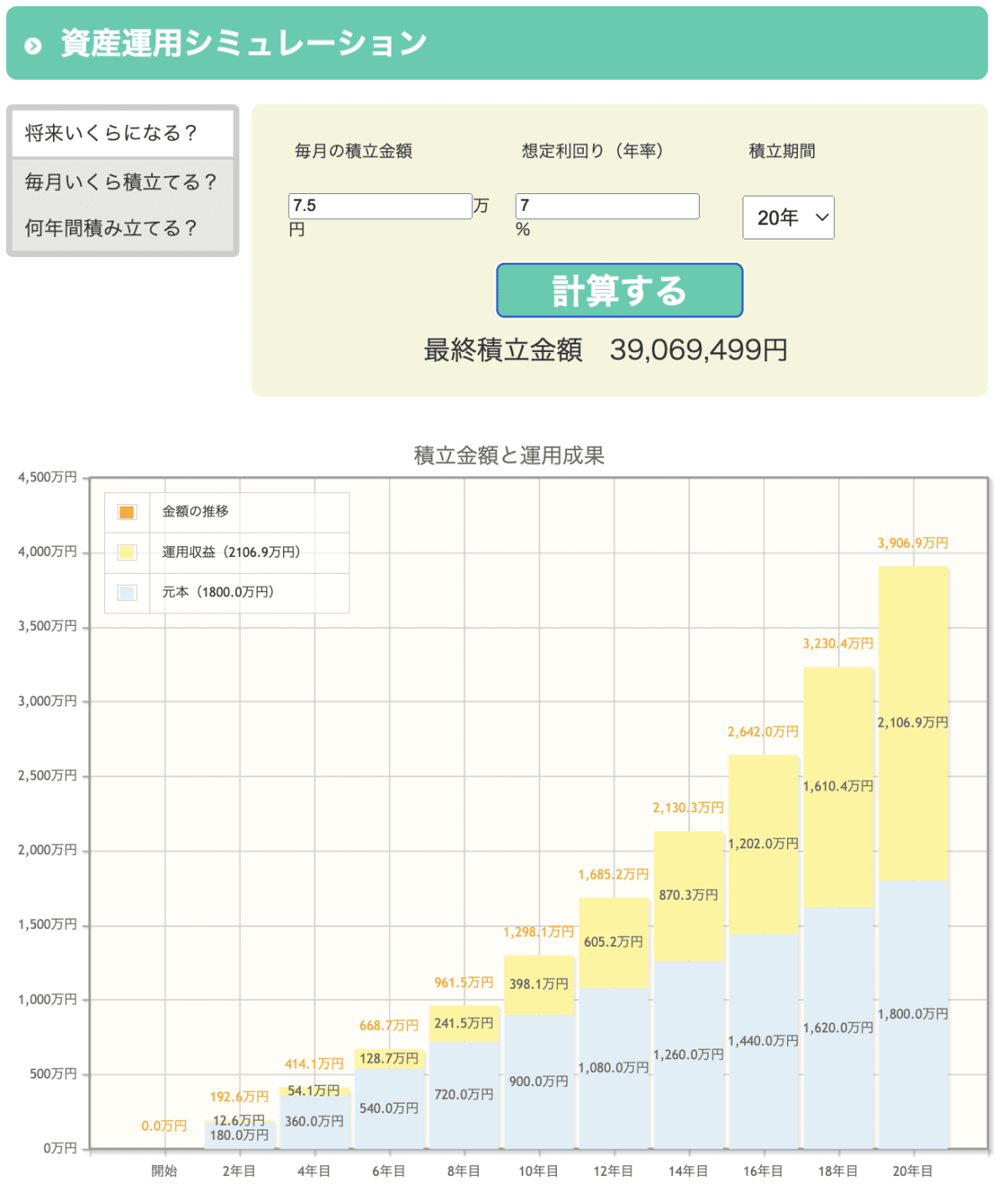

例えば18歳から毎月75,000円を20年間、想定利回り7%でシミュレーションをした図が下記です。

NISA枠で20年積み立てることができれば、20年後の38歳には、約3,900万円の資産が積み上がるので、FIRE(経済的自立と早期リタイア)も可能かもしれません。

メリット②2024年から非課税枠が最大1,800万円まで拡大

NISAは2024年から新NISAとなり非課税枠が拡大し最大1,800万円まで非課税枠が増えます。これまでは一般NISAの年120万円(最大600万円)か、つみたてNISAの年40万円(最大800万円)しか選べませんでした。

非課税枠の拡大により、自分が受け取れるお金も増えます。

さらに今までは利用した非課税枠分は、売却してしまうとそのまま消失していましたが、2024年からは売却をしても非課税枠が復活します。しかし復活するのは売却した翌年からになるので、そこはご注意ください。

メリット③2024年から非課税期間の無期限化

NISAは2024年から非課税期間が無期限化します。これまでは一般NISAは5年、つみたてNISAは非課税期間が20年でした。それが2024年からは無期限になります。これにより、現行NISA制度にあった、ロールオーバー(移管)の手続きが必要なくなります。

現行NISAは始めるのが遅い人ほど、非課税枠が減るため、早く始めた人が得をする制度でした。しかし無期限化によりいつ始めても非課税枠は無期限なので、これから始める人も増えるのではないかと考えられます。

とは言っても、投資はなるべく早く始めることをオススメします。なぜなら長期で運用することで元本割れのリスクをできるだけ抑えられるからです。

新NISAについては、新NISAとは?始める前に知っておきたいNISA活用の基本的な考え方が勉強になるという記事で詳しく解説していますので、ぜひ新NISA制度に興味がある方はお読みくださいませ。

メリット④NISAは保険より資金の流動性が高い

NISAと保険で迷われている場合、NISAにしておく方が、資金の流動性が高いのでオススメです。なぜならNISAはいつでも換金と解約ができるからです。保険は途中で解約すると解約返戻金という形で、資金が返ってきますが、解約の時期によっては保険料総額が元本を下回ることもあります。

そして元本割れを恐れて保険料を払い続けることになってしまうと、他にお金を回すことができなくなってしまいます。さらに手数料もかかるので、低利率で運用されています。

投資も元本割れをしていた場合、保険と同じことがいえますが、投資であれば、保険での資産運用に比べて手数料を抑えることが可能です。さらになるべく元本割れをしにくい運用も不可能ではありません。元本割れのことも含め、NISAで損をしないコツについて4章で詳しく解説します。

投資家が実践するNISAで損をしない5つのコツ

最後に冒頭でもお伝えした、投資家が実践するNISAで損をしない5つのコツについて解説します。下記が5つのコツです。

最後に冒頭でもお伝えした、投資家が実践するNISAで損をしない5つのコツについて解説します。下記が5つのコツです。

- 成長投資枠

①個別株の取引は勉強が必須 - つみたて投資枠

②ドルコスト平均法で定期定額で購入 - 成長投資枠&つみたて投資枠

③長期運用をする

④銘柄選定を丁寧にすること

⑤一括で非課税枠をなるべく利用しないこと

それぞれ解説していきます。

個別株の取引は勉強が必須(成長投資枠)

NISAで損をしないためのコツの1つめは、個別株の取引には勉強が必須ということです。NISAでは個別株の売買も行えます。しかし勉強をせず知識0で個別株をはじめるのはとても危険です。なぜなら教習所に通わず、車を運転するようなもので、事故=損をする可能性を高めるからです。損をする可能性をなるべく低くするためには、勉強と情報が不可欠です。

グローバルファイナンシャルスクール(GFS)では、2,000以上ある講義の中から20本を厳選して、株取引初心者に向けた、株式投資家デビューコースという学習コースを用意しています。 初心者でも早く個別株取引を行いたい方に向いているコースです。スクールに関する詳しい内容は下記記事に記載しています。

初心者でも早く個別株取引を行いたい方に向いているコースです。スクールに関する詳しい内容は下記記事に記載しています。

投資で利益を出す人を養成する!2万人以上が学ぶ投資スクールGFSの紹介

スクールに入校するには無料セミナー受講が必須になっています。無料セミナーでは株価10倍を目指す銘柄分析の方法などもお伝えしていますので、まずは無料オンラインセミナーからご受講ください。→「投資の達人になる投資講座」

以下のリンクより申し込むとすぐに動画が視聴できますので、お気軽に申し込んでみてくださいね。

ドルコスト平均法で定期定額で購入(つみたて投資枠)

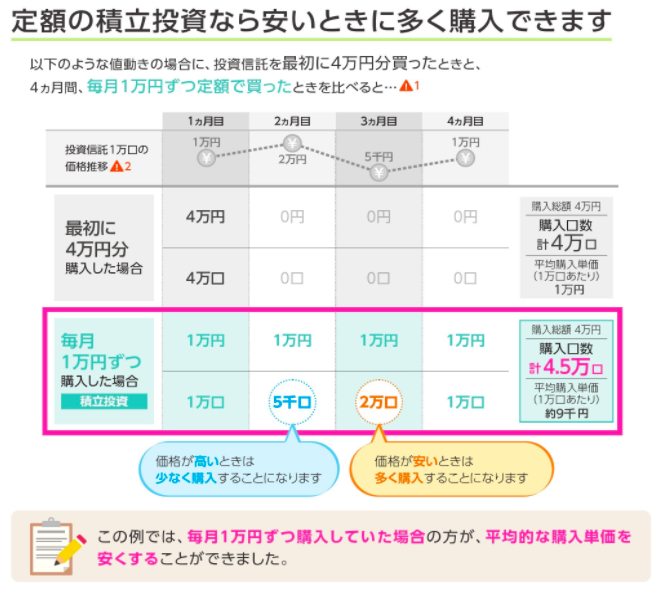

NISAで損をしないコツの3つ目は、つみたて投資枠の場合ドルコスト平均法で定期定額で購入することです。安いときには投資信託が多く買えて、高い時には少なく買うことで、平均購入単価を下げることができるからです。ドルコスト平均法とは毎月決まった金額で、決まった日に投資信託を買っていくので、買うタイミングを気にしなくて良くなります。

ドルコスト平均法はNISAですと主につみたてNISA(投資信託)に適用されますが、買うタイミングを分散することで、価格の上昇時・下落時のリスクを抑えることができます。

長期運用をする(成長投資枠&つみたて投資枠)

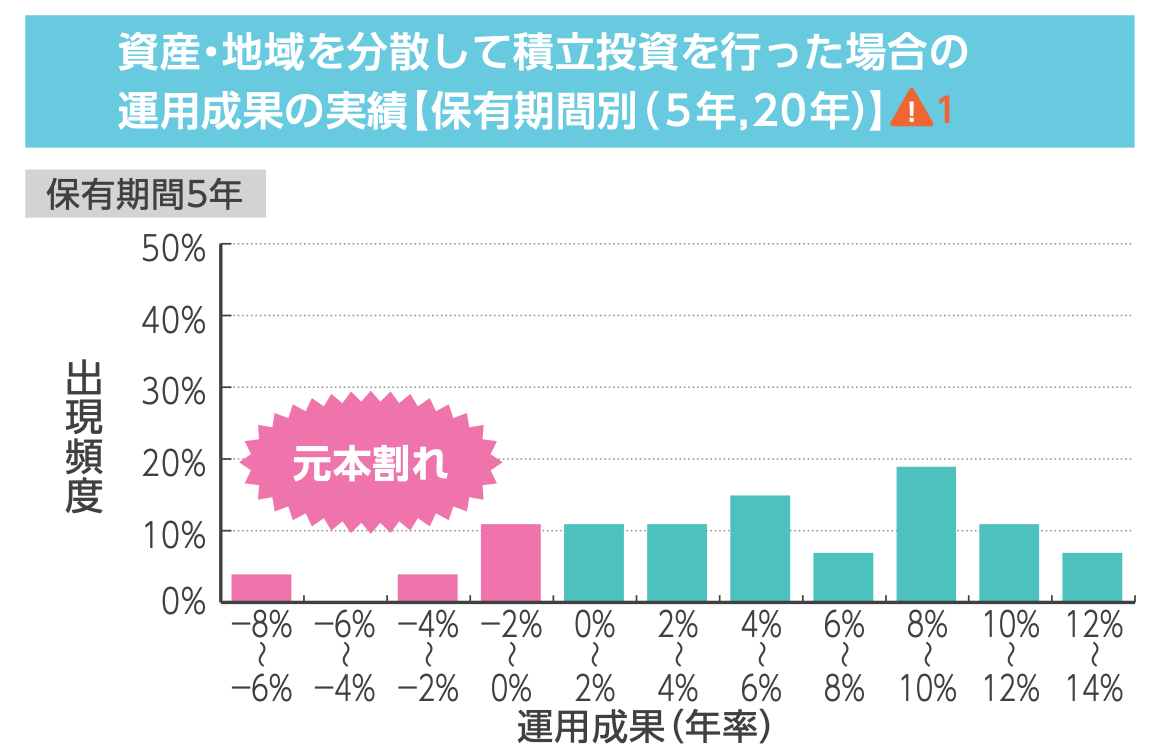

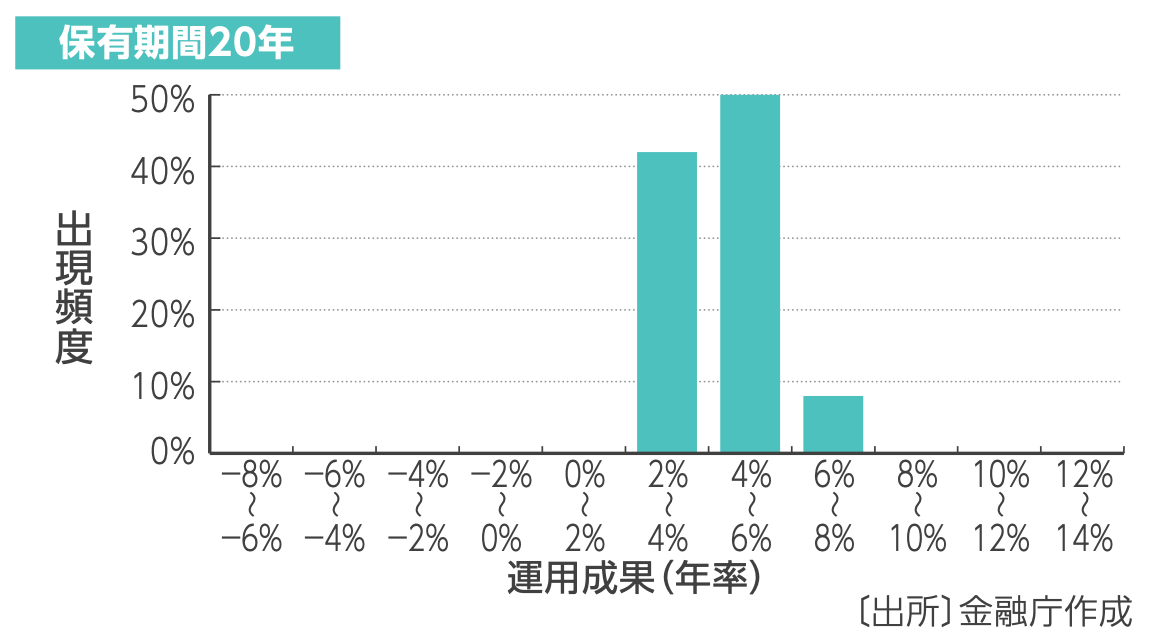

NISAで損をしないコツの2つ目は成長投資枠もつみたて投資枠も長期運用をすることです。なぜなら例えばつみたて投資枠である、つみたてNISA(投資信託)は長期で時間をかけることにより、元本割れのリスクを小さくすることが可能だからです。

時間を有効活用した長期で投資を続けることで、プラスに転じやすくなります。

下記の図は1985年から35年間、各年に資産、地域を分散して積み立てを行い、積立後の保有期間を

(1)5年

(2)20年

2つの場合で元本割れをする確率を表したグラフです。

(1)保有期間5年間

保有期間5年の場合、約18%の確率で元本割れしてしまう結果になりました。

(2)保有期間:20年

保有期間20年の場合、元本割れの確率が0になっています。

過去の実績から、長期で保有することにより、元本割れのリスクを非常に低くすることができる、ということが分かると思います。

投資期間は短くなればなるほど、リスクが大きくなり、投資期間が長くなるほどに、リスクは小さくなります。

銘柄選定を丁寧にすること(成長投資枠&つみたて投資枠)

NISAで損をしないコツの4つ目は、成長投資枠もつみたて投資枠も銘柄選定を丁寧にすることです。なぜなら利益を出すためには、買うものである銘柄選定を丁寧に行わないと、損をする可能性が高いからです。

例えば個別株銘柄を探す場合、上場会社数は約3,800社あります。そしてつみたて投資枠の銘柄を探す場合は、一般的な投資信託は現在約6,000本あって、その中から良質な銘柄を探さなければなりません。

よく証券会社や銀行がランキングに選定した上位の銘柄がありますが、これらは必ずしも良い銘柄とは限りません。なぜなら手数料が高い商品を売りたいがためにランキングの上位にしている可能性もあるからです。

・本数が多いこと

・証券会社や銀行のランキングで、おすすめされる銘柄が必ずしも良い銘柄であると約束されていない

ことからよい銘柄選びは難しいといわれています。そこで投資信託を選ぶ時に踏んでほしい7つの手順を下記にまとめました。

- 資産の種類を選ぶ(大まかな投資先を選ぶ)

- 複数の証券会社で投資先を探す

- 投資先と投資対象を決める

- 投資先の資産規模を確認する

- コストのかかる投資先を除外する

- 信託期間が無期限の投資先を選ぶ

- 運用実績をみて将来性を見極める

この7つ手順をさらに詳しく知りたい場合は、知識ゼロから分かる!あなたに合った投資信託の選び方と投資家オススメ銘柄の記事を読んでみてください。

そして株の個別銘柄を選ぶ際に、チェックしたほうが良い項目は以下の5つです。

- 時価総額500億円以下

- 上場して10年以内

- 社長が創業社長であること

- 売上が右肩上がり

- 営業キャッシュフローがプラス

5つの項目については、初心者でもできる!株式投資で成果をだせるようになるための王道の方法という記事の4章で詳しく解説をしているので読んでみてください。

一括で非課税枠をなるべく利用しないこと(成長投資枠&つみたて投資枠)

NISAで損をしないコツ5つ目は、成長投資枠もつみたて投資枠も一括で非課税枠を利用しないことです。なぜなら一括で購入した日によっては高値づかみになることもあるからです。購入した翌日に下落したら、損をする金額も大きくなります。積立投資も、個別株取引もこのリスクと隣合わせですので、なるべく時期や金額を分散して購入しましょう。

特に非課税枠の締め切りである、毎年12月は注意が必要です。翌年に非課税枠を持ち越しできないので、12月に一気に非課税枠を消費する人もいるでしょう。12月からNISAをはじめる場合は仕方ないのですが、すでにNISAをはじめている方は、分散して非課税枠を消費していきましょう。

まとめ

NISAがデメリットしかないといわれる5つの理由

- 元本割れの可能性がある

- 一人1口座しか作れない

- 損益通算と繰越控除ができない

- 非課税枠を使い切っているとスイッチングができない

- 2023年までの購入分は2024年の新NISAにロールオーバーできない

NISAはデメリットしかないという人の3つの特徴

- 別の商品を売りたい人

- NISAより他のことをやりたい人

- NISAで利益が出ていない人

NISAをオススメする4つの理由

2022年より18歳から口座を開設できるので着実に資産を増やせる

- 2024年から非課税枠が最大1,800万円まで拡大

- 2024年から非課税期間の無期限化

- NISAは保険より資金の流動性が高い

投資家が実践するNISAで損をしない5つのコツ

- 個別株の取引は勉強が必須(成長投資枠)

- ドルコスト平均法で定期定額で購入(つみたて投資枠)

- 長期運用をする(成長投資枠&つみたて投資枠)

- 銘柄選定を丁寧にすること(成長投資枠&つみたて投資枠)

- 一括で非課税枠をなるべく利用しないこと(成長投資枠&つみたて投資枠)

コメント