2024年1月より新NISAが始まり、投資をやる人がますます増えています。

今年こそ投資を始めようと思っている人も多いでしょう。

「投資を始めたいけど何からやればいいのかわからない」

「いざ証券口座を開設してみたら、どの投資商品、銘柄を選ぶべきか迷う」

投資を始めようとしたとき、このような悩みが生まれたことはないでしょうか。

本記事では、投資スクールのグローバルファイナンシャルスクール(GFS)を運営する私たちが、「投資のやり方」に関するよくある質問に答えていきます。

実は、投資で失敗してしまう人には1つ共通点があります。

それは「十分な知識を持たずに投資をしている」ことです。

節税できる投資として人気なNISAやiDeCoも、元本割れのリスクがあることを忘れていませんか?

- 投資信託や個別株投資を運用する際、何を基準に銘柄を選んでいますか?

- 投資を始めることばかり考えて、将来的に投資を終えること(出口戦略)まで考えていますか?

投資を始めるハードルが下がってきているのは良いことですが、知識もなく何も考えずに投資をする人が増えていることに私たちは危機感を覚えています。

本記事では、投資のやり方はもちろんのこと、投資をする人が持っておくべき前提知識から勉強方法まで、Q&A方式で解説していきます。

この記事で解決できる疑問の一例

投資はなぜやる必要があるのか?

投資と貯金の割合はどうするべき?

年代によってベストな投資は違うの?

投資するなら何がいい?

新NISAと旧NISAは何が違うの?

投資の勉強は何から始めればいい?

このような疑問に回答していますので、最後まで読むと「投資のやり方」への疑問を解決することができるようになります。

目次

【投資を始める前に知っておきたい】投資はなぜ必要?よくある質問3つ

投資について、これまで誰からも教えてもらう機会がなかった人が多いのではないでしょうか。

ここでは、投資初心者が投資を始める際に気になる質問を5つピックアップしてお答えします

Q.「投資はやめたほうがいい」という意見は正しい?

投資にネガティブなイメージを持つ人は少なくありません。

「投資はやめたほうがいい」と主張する人の理由は、主に下記の4つがあります。

・投資はリスクが伴う

・投資には知識が必要である

・元本割れする可能性がある

・利益の見込めない投資もある

これらは、どれも間違った意見ではありません。

ただ、投資のリスクは投資手法や商品によってハイリスクからローリスクまでさまざまです。どの投資商品を選ぶべきか?どんな投資判断をするべきか?怪しい投資話ではないか?これは全て投資の知識があれば、クリアできる問題です。

また、よく勘違いされる方がいますが、投資はギャンブルではありません。一か八かに賭けて大儲けしたり大損したりするものではないのです。

もし家族や友人に「投資をやめたほうがいい」と反対されてしまったら、投資を勉強して知識をつけることを前提に、説得してみてください。

Q. 投資をしたほうがいい理由は?

なぜ投資をしたほうがいいのか、あらためて納得できる材料がほしい方に向けて回答していきます。

まず、「なぜ預金より投資を選ぶべきか」という疑問について。

これには、2つの理由があります。

①預金の金利が低く預けているだけでは増えていかない

2023年現在、メガバンクをはじめとする多くの銀行の普通預金の金利は0.001%です。100万円を預けても1年間でたったの10円しか利息がつかないということになります。ATM利用手数料のほうが高くついてしまうわけです。

②インフレリスクによって、現金の価値自体が目減りする

物価が上昇していき、お金の実質的な価値が下がってしまうことをインフレリスクといいます。

お店に並んでいる商品の値段も、電気代やガス代などの固定費用の料金も年々値上げされていますよね。

そのインフレリスクの影響を受けるのが預金(現金)です。

もしこの先インフレ率が2%で進んでいくと、今銀行に預けている預金1000万円のお金が、10年後には実質的に820万円程度の価値に下がってしまうということになります。

次に、「将来に備える方法は投資がベストなのか?」という疑問にお答えしましょう。

まず知っておいていただきたいのが、

・給料より投資のほうが早くお金を増やせる可能性が高い

ということです。

転職や昇格によって、大きく給料を増やせる方もいますが、毎年右肩上がりで給料が増え続けている方は少ないのではないでしょうか。

一方、資産資産運用により得られる富は、労働によって得られる富よりも成長が早いと言われています。これは、フランスの経済学者トマ・ピケティ氏が唱えた「r>g:アール大なりジー」というものに基づいています。

労働だけで収入を得て、貯金で資産を築いていくには限界があるということです。

Q. 貯金と投資はどのくらいの割合ですればよいの?

投資をしたほうがいい理由がわかり、よし投資をやろう!と思った後によくある悩みが「投資にいくら回すべきか?」という問題です。

預金より投資のほうが効率よくお金が増えていくからといって、預金の全額を投資すべきではありません。

まず、不測の事態に備えた生活防衛資金(生活費の3〜6か月分)は最低限手元に残しておきましょう。投資は元本割れするリスクがあるので、しばらく使う予定のないお金を投資に回すことが大切です。

投資と預金の割合を決めるときに参考になるのが、「エイジスライド方式」という考え方です。

これは、投資する人の年齢に応じて、資産の中のどれくらいの割合を投資に回した方がいいかを判断する際に役立ちます。

同じ年齢でも、家庭や生活の状況は異なると思うので、以下のどちらかの公式にあてはめて無理のない方を選んで参考にしてみましょう。

・120ー年齢=投資する資産割合

・100ー年齢=投資する資産割合

各年代別の投資の進め方については、次の章で詳しく紹介します。

【年代別のベストな投資がわかる】20代~50代の投資のやり方に関する質問

1章では、投資が必要な理由、貯金と投資の割合について解説してきました。

投資をやったほうがいい理由はわかっても、今始めないといけない理由にはピンときていない方もいるかもしれません。その疑問にお答えしましょう。

そもそもなぜ今すぐ投資を始めるべきなのか?

投資では、預金と違って「複利」効果が期待できます。投資で出た利益を投資元本(初期の投資額)にプラスして再投資することで新たな利益が生み出され雪だるま式に増えていくことです。

複利は、時間をかけることでさらに大きな効果を発揮するので、どの年代の人でも1日でも早く投資を始めるのがベストといえます。

ただし、年代によって置かれている状況も変わってきます。

ご自身の年代にあてはまる「投資のやり方」を把握しておきましょう。

Q. 20代の投資のやり方はどうすればよい?

20代で投資を始める場合の最大の武器は、「時間」です。

社会人経験が短く投資に使える金額はまだ少ないかもしれませんが、老後を迎えるまでには約40年ほどの時間がありますよね。

仮に25歳から65歳まで40年間、毎月たった1万円を利回り5%で積立投資を続けた場合でも、約1,500万円になります。

【20代におすすめの投資のやり方】

1.投資信託を定期定額で積み立てていく積立投資(新NISAなど)

定期定額で投資信託を買い付けていく方法で、一度設定すれば買うタイミングを気にする必要はありません。値動きで下落したときには多く購入できる「ドルコスト平均法」というメリットも生かせます。

2.持っている現金で購入する現物取引での中長期株式投資

基本的に、現物取引であれば自分が出した資金以上にマイナスになることもなく、投資先が倒産しない限り0になることもありません。20代の場合は特に資産をつくるまでの時間に余裕があるはずなので、数ヶ月から1年以上保有をして株価の上昇を狙う方法がおすすめです。

以下の記事では、20代で投資に失敗しないためのコツや20代の方の投資経験談も紹介しています。

Q. 30代の投資のやり方はどうすればよい?

30代は20代の頃に比べると収入が上がる人が多く、投資に回せる余剰資金が増える時期です。40代や50代に比べて時間的な余裕もあるので、投資で利益を出していくことが可能です。

仮に35歳から65歳まで30年間、毎月3万円を利回り5%で積立投資を続けた場合でも、2,500万円になります。

【30代におすすめの投資のやり方】

1.投資信託を定期定額で積み立てていく積立投資(新NISAなど)

定期定額で投資信託を買い付けていく方法で、一度設定すれば買うタイミングを気にする必要はありません。値動きで下落したときには多く購入できる「ドルコスト平均法」というメリットも生かせます。

新NISAのつみたて投資枠の年間投資上限額は120万円なので、定額で積み立てる場合は最大で毎月10万円までの設定が可能です。

2.持っている現金で購入する現物取引での中長期株式投資

現物取引であれば基本的には自分が出した資金以上のマイナスになることもなく、投資先が倒産しない限り0になることもありません。30代の場合でも、数ヶ月から1年以上保有をして株価の上昇を狙う方法がおすすめです。

収入に余裕があれば、1の積立投資と併用するのもよいでしょう。

3.社会的信用を利用した不動産投資

収入に余裕がある人の場合は、社会的信用を生かして不動産投資をする手もあります。資産価値が高い投資用の不動産を購入し貸し出して、家賃収入を得られます。さらにローンの支払いが終わったあとは売却することにより売却益を出すことができます。

以下の記事では、年収別の詳しい投資のやり方、30代の方の投資経験談も紹介しています。

Q. 40代の投資のやり方はどうすればよい?

40代は給与も上がる一方で、人によってはマイホームのローン返済や子どもの教育費など出費が増えていく時期です。老後に漠然とした不安を抱き始める年代でしょう。

あまり良い言葉ではないですが、「長生きリスク」という言葉を聞いたことがありますか?長生きすることで老後資金が底をつき生活が貧しくなることを表す言葉です。

人生100年時代と言われている時代ですので、残りの人生で稼げるお金ともらえるお金をシミュレーションしてみる必要があります。

仮に45歳から65歳までの残り20年間の夫婦2人の平均手取り年収を600万円、退職金を1000万円と仮定すると、稼ぎは全部で1億3000万円になります(600万× 20年 + 1000万)。

65歳の定年後にすぐに年金をもらえると仮定すると、100歳まで生きた場合には35年間で支給される額は約8800万円になります(21万円 × 12ヶ月 × 35年)。

このケースの場合、これから稼げるお金と年金でもらえるお金の合計が2億1800万円という計算です。

これからの人生で必要なお金の額は、人それぞれ事情が異なります。

上記のようにシミュレーションした金額で、老後の生活に余裕が持てるのか不足してしまうのかをまず考えてみましょう。

【40代におすすめの投資のやり方】

1.投資信託でインデックスファンドを積み立てる

投資信託は、難しい個別株の取捨選択やその最適な組み合わせ、運用などをすべてプロに任せられるというメリットがあり、手数料も格安です。

さまざまな株価指数(インデックス)に連動するように構成されているインデックスファンドは、市場の成長に投資するという意味合いがあり、長期で安定的に資産を増やすのに最適です。

2.株式投資で、なるべく有名な大型の銘柄中心に分散させる

株式投資は攻めの投資「サテライト」投資になりますが、企業の成長と配当に期待してお金を投じる、最もポピュラーな手法です。

全資産をここに投入するのはリスクが高くおすすめできませんが、毎年きちんと利益をあげて配当を出し、今後も事業を伸ばしていける優良な企業の銘柄を中心に分散して投資していくのがよいでしょう。

以下の記事では、この他におススメの手法として債券投資や不動産投資のやり方も解説しています。

Q. 50代の投資のやり方はどうすればよい?

50代は生涯で最も年収が高くなる年代。人生100年と考えると始めるのに遅いということはないですが、何もしなければお金を増やせる期間は案外短いのが実情です。

他の年代と比べて失敗してしまうと巻き返すことができなくなってしまうので、50代は保守的な投資により重きを置き、攻めの投資であるサテライトを少なくして資産を守ることが必要です。

40代と同様に、まずは残りの人生で「稼げるお金ともらえるお金」をシミュレーションしてみましょう。

仮に55歳から65歳までの残り10年間の夫婦2人の平均手取り年収を600万円、退職金を1000万円と仮定すると、稼ぎは全部で7000万円になります(600万× 10年 + 1000万)。

65歳の定年後にすぐに年金をもらえると仮定すると、100歳まで生きた場合には35年間で支給される額は約8800万円になります(21万円 × 12ヶ月 × 35年)。

このケースの場合、これから稼げるお金と年金でもらえるお金の合計が1億5800万円という計算です。

この金額が、今後の人生でかかるすべての費用と比較したときにどれくらい余裕が出るのかを把握しておく必要があります。高齢になってから医療費はどの程度必要か、介護付き高齢者住宅などに入るのか、なるべくリアルに出費を想定してから投資計画を練りましょう。

【50代におすすめの投資のやり方】

1.株式投資で、なるべく有名な大型の銘柄中心に分散させる

「グロース株」と呼ばれる成長期待の小型株は、大きなリターンが期待できる半面、株式の中でも特にリスクが大きく、損失を被ることがあるのでおすすめできません。

例えば日本を代表する企業の銘柄がある「日経平均」の225社に絞って、その中の優良な企業を探すとよいでしょう。

2.債券投資で、米国の長期国債を安全資産として買う

債券とは国や会社が必要とする資金を調達するために発行するもので、投資家はそこに一定期間お金を貸し、元金に利息を上乗せした金額を返済してもらいます。

安全な国や企業の債券は、利息はかなり低いものの、預貯金の次に安全な資産と言われており、50代である程度資金に余裕がある人には最適な方法です。

ドルは世界で最も力のある通貨なので、安全資産として保有するのなら米国の長期国債がおすすめです。

3.投資信託でインデックスファンドを積み立てる

難しい個別株の取捨選択やその最適な組み合わせ、運用などをすべてプロに任せられるので、これから資産形成を始める人が挑戦しやすい手法です。

さまざまな投資対象が1つに混在していることから、最初から分散がきいており、値動きもゆるやかな点もおすすめできる理由の1つ。

以下の記事では、さらに年収別に50代の投資のやり方を解説していますので、詳しく知りたい方は参考にしてみましょう。

【初心者は全員見て!】投資初心者が陥りがちな、よくある間違い3つ

2章では、年代別のおすすめの投資のやり方を紹介しました。

投資は1日でも早くスタートしたほうがいい!

みんながやっているNISAなら安心!

そう思って、何も考えずに投資をやろうとしている方はいませんか?

心当たりがあってドキッとした方は、この3つだけよく覚えておいてください。

以下の3つは、投資初心者が陥りがちなよくある間違いです。

・とりあえずほったらかし投資しておけば安泰→ NO!

・テンバガー銘柄を見つければ一攫千金が狙える→ NO!

なぜNOなのか。

それでは、その理由を詳しく解説していきましょう。

Q. 投資信託は貯金代わりになる?

投資信託は預貯金の代わりにはなりません。その理由は2つあります。

①投資信託は元本保証がない

株式や債券を組み込んだ投資信託の場合、毎日価格が変動するので、場合によっては元本割れになるケースも考えられます。

②短期の運用ではマイナスになる可能性が高い

投資信託は商品そのものが分散されていて、長期で積み立ててリスクを低減させられる点がメリットです。そもそも短期間で大きく儲けられる仕組みの投資手法ではないので、短期間ではマイナスになる可能性があります。

定期預金より利率がよく、長期的に大きく増える可能性を秘めている投資信託ですが、あくまで預金ではなく投資なので、その点を踏まえて余剰資金で運用するようにしましょう。

Q. 何も考えずにほったらかし投資してもお金が増える?

インデックスファンドに積立投資していくこと=ほったらかし投資、と定義して説明していきます。

ほったらかし投資でも、何も考えずに投資してしまうと着実にお金を増やしていくことはできません。

以下の条件をクリアすることができれば、失敗を避けることができると考えています。

①生活資金で投資しないこと

投資は元本保証がないので、万が一の場合に生活資金を残しておかないと生活に支障をきたします。

また、積立投資は決まったタイミングに定額を投資し続けることで「商品の平均購入単価を安くすることができる」という大きなメリットがありますが、生活資金からの捻出が困難になると投資を中断せざるを得ません。そうなると、積立投資の恩恵を受けることができなくなってしまうのです。

②短期売却しないこと

「資産がマイナスになったから」という理由でよく短期売却してしまう人がいますが、日々の価額変動や市場の下落によって資産がマイナスになることは十分に起こりうることです。短期的な結果に左右されて売却してしまうと、複利効果を無駄にしてしまうことになります。

③銘柄選定を雑にしないこと

どの銘柄を選ぶかによって、運用成績に大きく差が出ます。インデックスファンドは日経平均株価やS&P500といった株価指数に連動した成績を目指すものなので、銘柄によってのパフォーマンスにほとんど差はありません。

しかし銘柄によって、リターンの大きさや発生する手数料は異なります。実はこれらトータルで見たときの差が将来の運用成績の差につながります。

④目的や目標金額を決めておくこと

ほったらかし投資とは言っても、中長期な区切りをつけるために、目的や目標金額を決めておくべきです。ゴールを定めずに完全にほったらかしにするよりも、「いつまでに・いくらになったら」を決めておくとお金を増やしていくモチベーションにも繋がり、売却するタイミングも考えやすくなります。

Q. テンバガーの見つけ方さえわかれば簡単に儲けられる?

短期間で10倍になる株、数年〜長期で10倍になる株をテンバガー株といいます。

夢がある話ですが、誰かのおすすめする銘柄を鵜呑みにして簡単にテンバガーを見つけられるほど甘くはありません。

過去に10倍以上になった銘柄を分析して、それらにどんな特徴があったか、どんな条件のとき10倍に伸びるのかを知らないと、見つけられないでしょう。

また、テンバガー投資には以下のようなデメリットもあります。

・値動きが激しい(リスクが大きい)

・売買数が少ない(流動性が小さい)

・話題の銘柄に安易に飛びつくと大けがをする

これを理解したうえでテンバガー投資に挑戦してみたい方は、以下の記事で分析方法を詳しく解説しているので参考にしてみてください。

【投資の選び方・新NISAで迷ったら】5つのよくある悩み

ここまで年代別の投資手法や、投資初心者の陥りがちな間違いなどを紹介してきました。

いざ投資を始めるという段階になっても、不明点は出てくるものです。

そこで、ここからは投資を始める人が知っておくべき鉄板の知識を紹介します。

投資の選び方や新NISAに関する「こんなときどうしたらいい?」というよくある質問にもお答えしていきます。

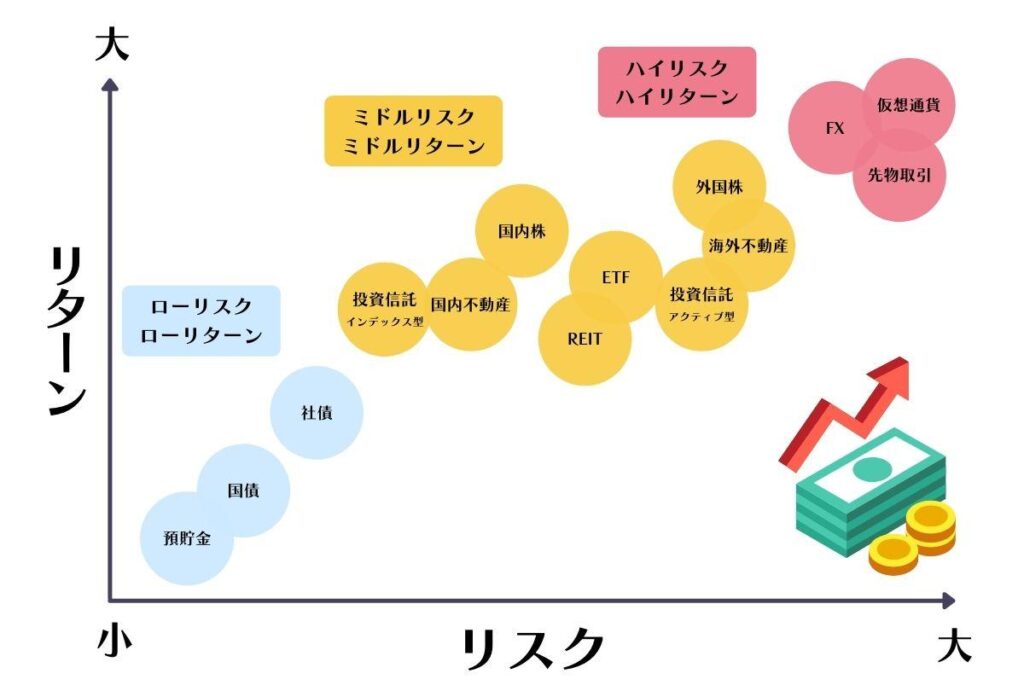

Q. 投資するなら何がいい?

これから投資を始める初心者の方は、どの投資がベストなのかの選択が面倒になって後回し、、、ということもあるかと思います。

下記のようにリスクとリターンの2軸で整理してみるとある程度絞ることができます。

※FXや仮想通貨などはハイリスクな「投機」に分類されるので私たちは推奨していません

投資商品によって、リスクの大きさも期待できるリターンの大きさも異なることがわかります。

リスクはどこまで許容できるか?

目的を叶えるために必要なリターンは期待できるか?

まずはこの2点を考えてみましょう。

以下の記事では、リスク、リターン、必要資金、コスト、手軽さ、期間の6つの項目で投資の種類を分析しています。

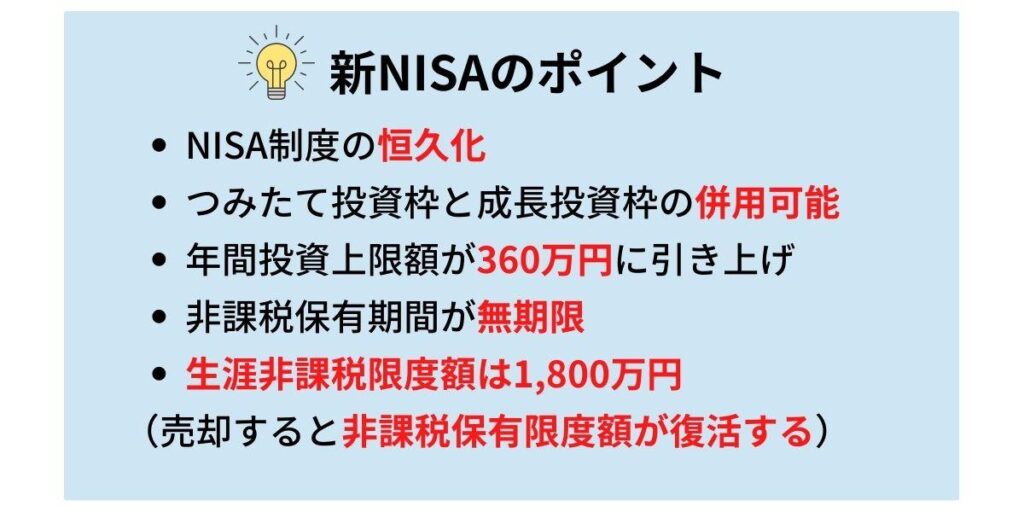

Q. 新NISAはこれまでのNISAと何が違う?

2024年から制度が刷新されてスタートするNISAですが、旧NISAと何が違うのか混乱してしまう人もいるかもしれません。

まずは、下記のポイントを覚えておきましょう。

非課税枠の上限が大きく拡充されたことと、非課税保有期間の無期限化されたことがメリットです。旧NISAよりシンプルで分かりやすくなったと言えます。

このポイントは知っていても、細かな疑問点がある方も多いでしょうから、新NISAに関するよくある質問にお答えしていきます!

Q. 「つみたて投資枠」「成長投資枠」どちらにいくら投資するべき?

「つみたて投資枠」をベースに投資するのがいいでしょう。

余剰資金の範囲内で投資するのが大前提ですが、可能であれば「つみたて投資枠」「成長投資枠」ともに長期投資することで複利効果を最大限に引き出すことができます。

Q. 新NISAはどのくらいの期間で投資するべき?

新NISAは10〜20年を目安に投資していくのが良いでしょう。

米国株式(インデックス)の場合、10年運用をするとマイナスにならないという過去の実績があります。

Q. 旧NISA(つみたて・一般)の資産は売却するべき?保有し続けるべき?

旧NISA(つみたて・一般)の資産は保有し続けるのが良いでしょう。

新NISAが開始しても、旧NISAの資産は新NISAとは別の非課税枠で運用を続けることができます。

以下の記事では、この他のFAQにもお答えしています。

【投資の運用方法で悩んでいる人向け】よくある質問3つ

いざ投資を始めようと証券口座を開設した後も、投資ではさまざまな局面で迷いが生じるものです。

ここでは、「投資をはじめるとき」「投資対象を選ぶとき」「出口戦略を考えるとき」のステップ別に投資のプロが皆さんのお悩みにお答えします。

Q「投資信託はやめたほうがいい」というのは本当?

私たちの運営するスクールの投資家10人に本音をきいたところ、10人中10人全員が投資信託はやったほうがいい、という意見で一致しました。

私たちがそう考える理由として、次の4つがあります。

・投資信託なら手堅く、貯金よりもお金が増やせる可能性がある

・ドルコスト平均法により、基本的にほったらかしで良い

・途中の引き出しはいつでも可能

・長期間積み立てると、複利の効果で雪だるま式に増えていく

ですので、「短期間ですぐに利益を出したい人」「ハイリスクハイリターンを追及したい人」の場合は、投資信託はやめたほうがいいと言えます。

Q. つみたては「S&P500だけでいい」のか?

私たち投資家の見解としては、インデックスファンドの積立はS&P500で十分と考えます。

それには3つの理由があります。

理由①:米国株には構造的に長期上昇しやすい要因がある

米国株には、GoogleやApple、Amazonなど誰もが知る巨大企業が数多く上場しており、これらは世界的に大きなシェアを占めているため構造的に上昇しやすいと言われています。

理由②:長期的な実績がある

S&P500は過去50年以上、年平均9%以上のリターンを記録しています。もちろん途中で予期せぬ大暴落などもありえますが、もしも今後も従来のパフォーマンスを出し続けた場合、比較的堅実に運用できる可能性があります。

理由③:アクティブファンドの9割が負けている

アクティブファンドとは株価指数などのベンチマーク(株価指数)以上の収益を目指すファンドのことです。

実は指数に勝てるアクティブファンドは少数派です。

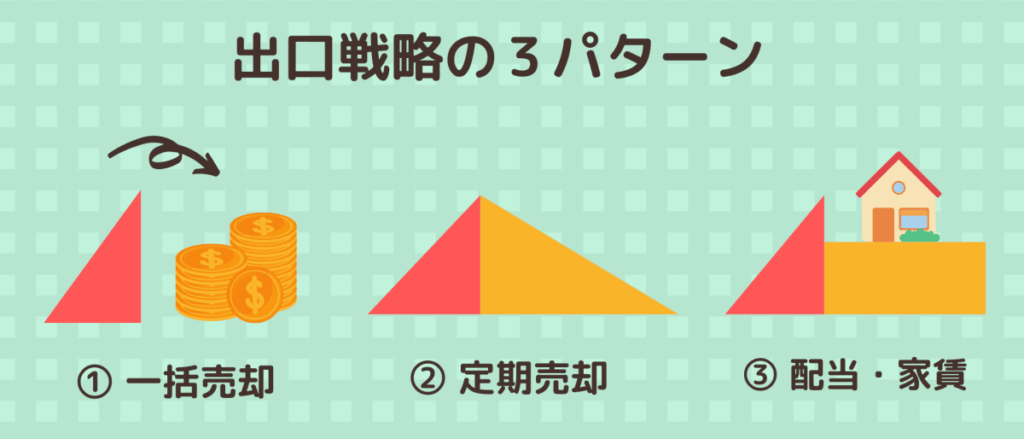

Q. 積立投資でも、出口戦略は今から考えておくべき?

はい。出口について何も考えていない状態だとすると危険です。

実は、多くの人が投資を気軽に始める一方で、出口で失敗することが多々あるのです。

出口戦略には、一括売却、定期売却、配当・家賃を得るパターンの主に3種類があります。

一括売却はベストタイミングの見極めが難しく、ハイリスク・ハイリターンです。

少しずつ定期的に取り崩していく「定期売却パターン」は、積立投資の逆のイメージで〇ヶ月に1回など定期的なタイミングで売却していく方法です。

あなたの年代や投資の目的によっても最適な方法は異なってきますので、人生のステージに合わせた出口戦略を考えておきましょう。

【投資は勉強しないとどうなる?】投資初心者が気になる質問

5章では、銘柄選びや出口戦略について、よくある悩みにお答えしました。

私たちの投資スクールに入学したばかりの生徒さんからも寄せられる代表的なお悩みをピックアップして紹介しましたが、これ以外にもいろいろな疑問が出てくることと思います。

皆さんはそのような疑問や悩みが生じたとき、どのように解消していますか?

その都度、ネットで検索したり本を読んだり知人に聞いたり、見聞きした「おすすめの情報」にそのまま従っていませんか?

情報収集をして判断していくことは間違いではありませんが、ただ鵜呑みにしてしまうのはよくありません。

ここまででお伝えしてきたように、投資は元本保証がありません。もし知識がないまま今運用をしているのだとしたら、この先いつか投資で失敗してしまうことにもなりかねません。

この章では、投資に勉強は必要なのか?おすすめな勉強方法などを解説していきます。

Q. 株は勉強しても意味がないのでは?

結論、株の勉強は意味があります。

勉強することで長期的に投資利益を出しやすくなるからです。株式投資の仕組みや売買方法など基礎的なことを覚えるだけでは満足な結果を出せません。

「株の価値」や「株を売買する理由」など、株式投資に関する総合的な知識をインプットする必要があります。

そしてインプットした知識を使いこなすことで、株式投資での判断基準を持つことが重要です。

では、勉強しないとどうなるのでしょう?

投資家陣に聞いてみたところ、勉強不足が招く失敗談としてこのような事例がありました。

勉強不足が招く投資の失敗例

・損切りができない

・株価の変動に左右されてしまう

・企業の業績チェックの仕方がわからない

・急いでお金を増やしたいと焦ってしまう

・メンタルコントロールができない

・変動幅の大きい銘柄に投資してしまう

・中途半端なチャート分析に頼ってしまう

Q. 投資の勉強は何から始めるのがいい?

投資でまず勉強しなくてはいけないことは、大きくわけてマインドと基礎知識の2つがあります。

下記のチェックリストの中でまだ勉強していない項目があったら、まずはそこから勉強を進めましょう。

これらの項目の勉強が済んでから、株式投資や投資信託について勉強する流れがおすすめです。

下記の記事では、株式投資や投資信託の勉強方法を具体的にステップ形式で学べます。

Q. 投資の勉強ができる本がたくさんあるけど、どれがいい?

投資の本、書店に行くと山ほど並んでいてどれを選ぶべきか迷ってしまいますよね。

気になったタイトルを手に取るのもいいですが、私たちがおすすめしているのは以下のポイントに絞って選んでみることです。

投資の勉強本を選ぶときのポイント

・多くの人に読みつがれ、支持されているもの

・知識ゼロの人でもやさしく読み進められるもの

・客観的なデータや歴史を踏まえて書かれているもの

・実際の投資家が執筆・監修しているもの

このポイントでピックアップした初心者でも読みやすいベストセラーをご紹介します。

【初心者が株式投資を始めるための本としておすすめ】

やさしくてためになる株入門書のベストセラー !

『マンガでわかる最強の株入門』

主人公が投資を始めて資産一億円を目指す、というストーリーを通して、株式投資の超基本や投資の方法などが学べます。

【投資家の心得を勉強できる本としておすすめ】

世界的投資家の哲学が学べる!

『株で富を築くバフェットの法則』

40年以上にわたって勝ち続ける世界的投資家ウォーレン・バフェット氏の、人となりや投資哲学、原理原則が学べます。

以下の記事では、先ほどのポイントで選出した本を他にも紹介しています。

【独学で投資をやっている人必見】投資の勉強方法についての質問

前章で、投資には勉強して知識を付けることが必要だ、とお分かりいただけたと思います。

では、投資の勉強方法は、独学でするべきでしょうか?それとも投資のプロから学ぶべきでしょうか?

答えは後者です。

この章では、投資をプロから学んだほうがいい理由や、投資セミナーの選び方のポイントなどを紹介していきます。

Q. 投資を独学で勉強するのはなぜダメなの?

書店に並ぶ投資本やネットにあふれるYouTube動画は膨大な数があり、いいものも悪いものもごちゃ混ぜの状態です。

その中から、正しく役に立つものを選び出し、きちんと自分の知識にしていくことは至難の業です。

これが、投資を独学で勉強することをおすすめしない理由です。

Q. 資産運用セミナーや投資セミナーで学ぶのもあり?

有益で勉強になるセミナーを選べば、短時間で効率よく学ぶことができるので良いと思います。そしてセミナーの多くが参加費無料で実施されているというのもメリットです。

でも、一口に資産運用セミナーや投資セミナーと言っても、種類はさまざまで、主催も銀行や証券会社、保険会社、投資家、投資スクールなど多岐に渡っています。

どこが主催で、真の目的が何なのか、誰から何を学べるのか、という点は意識して選ぶようにしましょう。

こちらの記事では、資産運用セミナーの選び方を詳しく解説しています。

Q. 投資セミナーって怪しいイメージがあるけど、詐欺との見分け方は?

有益なセミナーや講座もありますが、残念ながらセミナーとは名ばかりの詐欺まがいのものもあります。

そうした怪しいセミナーと見分けるために、以下の3つのポイントでチェックしてみるとよいでしょう。

怪しい投資セミナーの特徴

「誰でも簡単に〇億円」という宣伝文句を使っている

運営事業者の実体が見えない

「勉強は一切必要なし」「儲かる銘柄教えます」とPRしている

以下の記事では、こうした怪しいセミナーの特徴を詳しく紹介していますので、騙されないための心構えとして読んでおくことをおすすめします。

さらに本質的なことを学びたい方は

資産運用や投資が学べるセミナーを選ぶポイントを紹介してきましたが、数ある中から信頼できる投資セミナーを選ぶのは難しいものです。

また、投資で成果を出し続けられるようになるためには、投資の本質が学べるものを選ぶ必要があります。

限りある時間を無駄にしないためにも、一歩踏み込んで投資の本質を学ぶなら弊社のオンライン講座(無料)を見ることをおすすめします。

生徒数日本一の投資スクールが本気でやっている無料講座です。

【投資で失敗したくない人へ】成果を出すための勉強法についての質問3

前章では、投資は独学よりプロに学んだほうがいいワケ、投資セミナーの選び方を紹介してきました。

ここでは最後に「お金を払って投資スクールで勉強するのは意味があるのか」について考えていきたいと思います。

Q. 授業料を払って投資スクールで学ぶ必要はあるの?

先ほど「Q. 投資を独学で勉強するのはなぜダメなの?」で回答したように、投資の基礎知識がないまま、膨大な情報の中から有益な知識を学び取ることは非常に難しいです。

その点、投資スクールの場合は、投資で成果を出すために必要な知識をカリキュラムに沿って体系立てて教えてくれるので、無駄がなく理解を深めることができます。

また、プロの投資家が講師をしているスクールの場合、基礎知識の座学だけでなく、実践に役立つスキルや手法を教えてくれることが多いのもメリットです。

Q. 投資スクールの料金の相場はいくらぐらい?

投資スクールの料金は、短期間で1つのコースだけを学ぶタイプか、長期間で幅広い知識を学ぶタイプか、スクールの形式によって金額差があります。スクールという性質上、教材費や講師の人件費がかかるためです。

一般的には、数万円〜数十万円程度のスクールが多いです。月謝制で毎月支払うところもあれば、入学時に必要な金額をまとめて支払うところもあります。

Q. 投資スクールに入って本当に儲かる?

投資スクールに入って儲かるかどうかは、どうしても個人差があるので、一概に「儲かる」「儲からない」とは断言できません。

投資スクールで学んだ知識やスキルを実際の投資に活かす必要があり、どれだけ儲けられるかは経験値に基づく投資判断能力に大きく左右されるからです。

こちらの記事では、さらに詳しく投資家視点でお伝えしています。

まとめ

今回は、投資のやり方に悩む投資初心者の方に向けて、シチュエーション別に「よくある質問」を取り上げて回答してきました。

投資の知識は一朝一夕では身につきません。

場当たり的に情報収集して投資をするのではなく、本質をとらえた投資の勉強をしながら実践していただくのがベストです。

そうは言っても、何からやればいいのかわからないという方は、この記事で取り上げているQ&Aを上から順に見ていただくと、最低限知っておくべき知識が身につくはずです。

各Q&Aのパートで紹介している関連記事も見ていただくと、さらに理解が深まると思います。

【投資のやり方】の理解が深まる よくある質問

- Q.「投資はやめたほうがいい」という意見は正しい?

- Q. 投資をしたほうがいい理由は?

- Q. 貯金と投資はどのくらいの割合ですればよいの?

- Q. 20代の投資のやり方はどうすればよい?

- Q. 30代の投資のやり方はどうすればよい?

- Q. 40代の投資のやり方はどうすればよい?

- Q. 50代の投資のやり方はどうすればよい?

- Q. 投資信託は貯金代わりになる?

- Q. 何も考えずにほったらかし投資してもお金が増える?

- Q. テンバガーの見つけ方さえわかれば簡単に儲けられる?

- Q. 投資するなら何がいい?

- Q. 新NISAはこれまでのNISAと何が違う?

- Q. 「つみたて投資枠」「成長投資枠」どちらにいくら投資するべき?

- Q. 新NISAはどのくらいの期間で投資するべき?

- Q. 旧NISA(つみたて・一般)の資産は売却するべき?保有し続けるべき?

- Q「投資信託はやめたほうがいい」というのは本当?

- Q. つみたては「S&P500だけでいい」のか?

- Q. 積立投資でも、出口戦略は今から考えておくべき?

- Q. 株は勉強しても意味がないのでは?

- Q. 投資の勉強は何から始めるのがいい?

- Q. 投資の勉強ができる本がたくさんあるけど、どれがいい?

- Q. 投資を独学で勉強するのはなぜダメなの?

- Q. 資産運用セミナーや投資セミナーで学ぶのもあり?

- Q. 投資セミナーって怪しいイメージがあるけど、詐欺との見分け方は?

- Q. 授業料を払って投資スクールで学ぶ必要はあるの?

- Q. 投資スクールの料金の相場はいくらぐらい?

- Q. 投資スクールに入って本当に儲かる?

コメント