・事業を始めるにあたって資金調達をしたい

・資金調達をしたい企業に資金を出したいが、どのようなメリット・デメリットがあるのか知りたい

・資金調達には「出資」「投資」「融資」以外でどのような方法があるのか知りたい

資金調達方法と言われる「出資」「投資」「融資」の違いが分からない・・・

資金調達方法と言われる「出資」「投資」「融資」の違いが分からない・・・

このように考えていませんか?

事業を始めるためのお金は多額になることが多いですし、できるだけ負担やリスクなく資金調達をしたいですよね。資金調達の方法と言われているのが「投資」「出資」「融資」です。これらの意味は異なりますが混合している方もいるかと思います。

「投資」「出資」「融資」それぞれの意味はこちらです。

- 投資:何らかの利益を目的として第三者に資金を融通すること

- 出資:投資家が資金提供者となり資金を融通すること

- 融資:金融機関が資金提供者となり資金を融通すること

資金調達をする方法は、今後の会社経営に大きく影響してくることになります。意味の違いはよく理解しておきましょう。

この記事では、資金調達を考えている人に向けて以下の内容について詳しく解説しています。

・「出資」「投資」「融資」の違い

・出資、融資のメリット・デメリット

・出資、融資の返済義務

・出資、融資を受ける方法とポイント

下記、記事内容の要点をまとめた比較表です。合わせてご覧ください。次の1章でご説明しますが、「投資」は出資と融資を含む広い意味になるので、今回は資金調達の方法を表す「出資」と「融資」について解説していきます。

| 出資 | 融資 | |

| 資金提供者 | 投資家(エンジェル投資家・ベンチャーキャピタルなど) | 金融機関(民間銀行・日本政策金融公庫など) |

| 資金提供者の目的 | 株式の売却益・株式の配当・経営への参画 | 利息 |

| 資金の返済義務 | 原則なし | 原則あり |

| 会社の経営権に 影響がでる可能性 | ○ ※持株比率による | × |

| 資金調達を受けるポイント | 事業の将来性 | 資金返済の確実性 |

| 資金調達をするメリット | ・資金の返済義務がない ・利息が発生しない ・投資家から事業成長へのサポートを受けられることがある | ・第三者に経営権を握られることがない |

| 資金調達をするデメリット | ・第三者に経営権を握られる ・事業の成長性がないと資金調達ができない | ・資金の返済義務がある ・利息が発生する ・担保や保証人が必要な場合がある ・審査に通る必要がある |

この記事の本文を読むことで、「出資」「投資」「融資」の意味と具体的な違い、それぞれのメリット・デメリットが分かります。その上で自分の状況や優先事項に合わせて、どのような資金調達の方法が良いのかを判断することができるでしょう。

監修者:市川雄一郎

監修者:市川雄一郎

グローバルファイナンシャルスクール校長。CFP®。1級ファイナンシャル・プランニング技能士(資産設計提案業務)。日本FP協会会員。日本FP学会会員。 グロービス経営大学院修了(MBA/経営学修士)。

日本のFPの先駆者として資産運用の啓蒙に従事。ソフトバンクグループが創設した私立サイバー大学で教鞭を執るほか、講演依頼、メディア出演も多数。著書に「投資で利益を出している人たちが大事にしている 45の教え」(日本経済新聞出版)

公式X アカウント 市川雄一郎@お金の学校 校長

目次

出資・投資・融資の違い

「出資」「投資」「融資」は、すべて資金調達の方法にあたりますが、それぞれどのようなものなのか具体的に見ていきましょう。

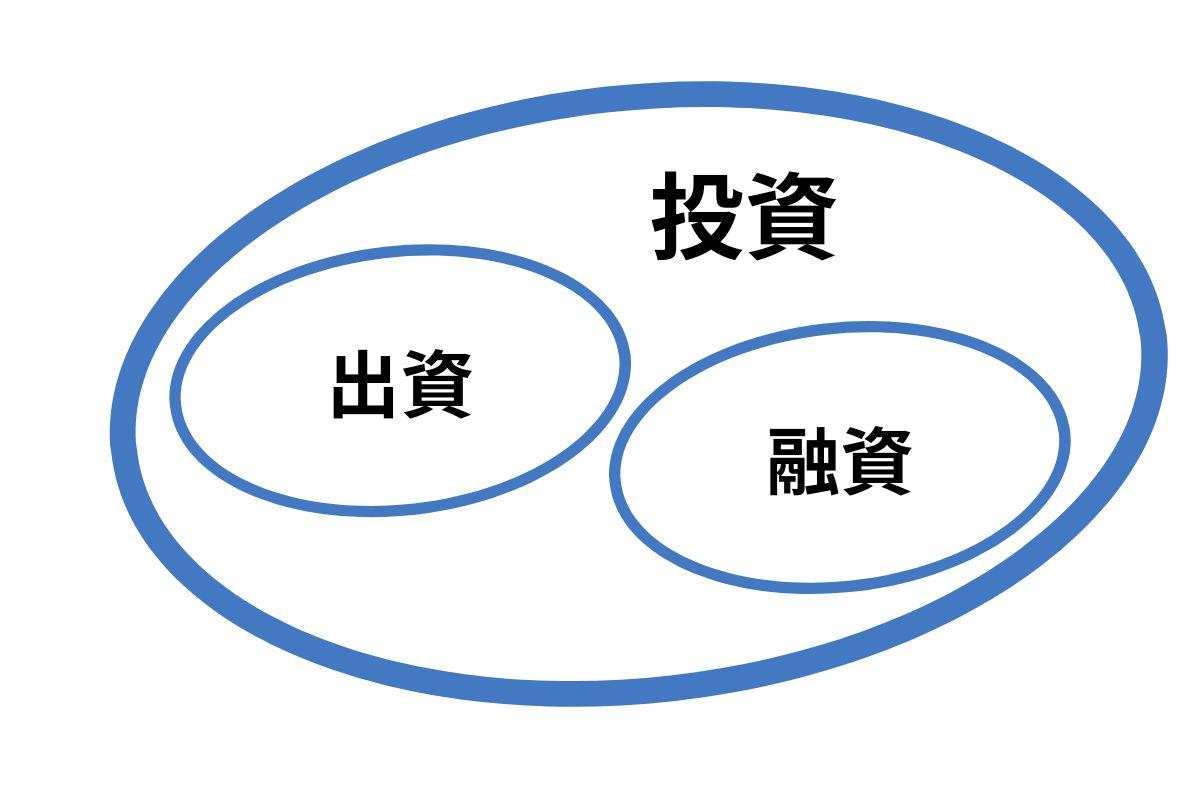

先にお伝えしておくと、下記イラストの通り「出資」と「融資」は「投資」の一部です。

投資とは

投資とは、何らかの利益を目的として第三者に資金を融通することです。利益を目的としてお金を出すこと全般を意味します。

出資とは

出資とは、投資家が資金提供者となり資金を融通することです。資金調達としての出資は、投資家が出資先の株式と引き換えに資金を出すことを意味します。

投資家は、出資金額に応じた株式を取得することにより、株式総会での議決権の使用や、事業での利益が出た時に配当を受ける権利を得ることができます。企業価値が上がったところで取得した株式を売り払うと、資産売却による利益(キャピタルゲイン)を得られる可能性もあリます。

融資とは

融資とは、金融機関が資金提供者となり資金を融通することです。融資を行う側は、お金を貸すことで利息を得ることができます。融資は借金になるので、融資を受けた側は、借りた資金と上乗せされた利息を返さなければいけません。

融資には大きく分けて2種類あります。「公的融資」と「民間融資」です。公的融資は、国や地方自治体などの公的機関が行う融資です。民間融資は、銀行や信用金庫などの民間事業が行う融資になります。融資の種類は、公的融資・民間融資の中でも様々です。

「出資」と「融資」のメリット・デメリット

出資・融資について、それぞれ資金調達をする際にどのようなメリット・デメリットがあるか、出資・融資を受ける側の視点と、出資・融資をする側の視点をまとめました。

下記、出資・融資を受ける側のメリットとデメリットをまとめた表です。

| 出資 | 融資 | |

| メリット | ・資金の返済義務がない ・利息が発生しない ・投資家から事業成長へのサポートを受けられることがある | ・第三者に経営権を握られることがない |

| デメリット | ・第三者に経営権を握られる可能性がある ・事業の成長性がないと資金調達ができない | ・資金の返済義務がある ・利息が発生する ・担保や保証人が必要な場合がある ・審査に通る必要がある |

そして下記が、出資・融資をする側のメリットとデメリットをまとめた表です。

| 出資 | 融資 | |

| メリット | ・持株比率によっては経営に関わることができる ・事業が成長した時、出資した金額以上の利益になって返ってくる可能性がある | ・利息を得られる |

| デメリット | ・事業が成長しないと利益が得られない | ・融資したお金が返ってこない可能性がある |

出資を受けるメリット・デメリット

メリット

資金の返済義務がない

出資に返済義務はありません。万が一出資者が返還を求めてきたとしても、原則応じる必要はないと言えます。

利息が発生しない

出資の場合は利息が発生しません。融資の場合、借りた資金と上乗せされた利息が発生します。

投資家から事業成長へのサポートを受けられることがある

投資家が事業成長のために情報提供や援助をしてくれることがあります。なぜなら投資家は、事業成長による株式の売却益や配当を目的のひとつにしている人が多いからです。

また投資家の中には自身の事業で成功している方も多くいます。ビジネスで成功している人からサポートを受けられるのは大きなメリットと言えるでしょう。

デメリット

第三者に経営権を握られる可能性がある

投資家の持株比率によっては、経営権を握られる可能性があります。なぜなら、投資家は出資をして企業の株式を取得することにより、議決権を持つことができるからです。※

※議決権に制限を持たせた種類株式を発行するケースを除く(議決権制限付株式)

議決権を持つことで、会社経営に関する解決すべき重要事項を決める株主総会に参加して、賛成・反対の票を入れることができます。議決権は持っている株式の割合に応じて発生し、多くの株式を持つことで権利を使える範囲が広くなります。

なので、投資家の持株比率が一定割合あると、第三者である投資家が会社経営に意見を言うことができるようになり、自分が代表である会社の経営判断に影響が及びます。

持株比率に応じた株主の権利

- 議決権のある株式の3分の2以上

→定款の変更や増資・株式交換など、経営上の重要事項を単独で決めることができる - 議決権のある株式の半分以上

→取締役や監査役の選任・解任、剰余金の決定など、経営上の基本的なことを単独で決めることができる - 議決権のある株式の3%以上

→会計帳簿の閲覧や株主総会の招集を請求できる

事業の成長性がないと資金調達ができない

事業の成長性がない場合は、出資を受けることが難しいです。投資家は、事業の成長性があるかどうかを重要なポイントとして判断しており出資するからです。

出資をするメリット・デメリット

メリット

持株比率によっては経営に関わることができる

投資家は、持株比率によっては経営に関わることができます。なぜなら、出資するというのは企業の株式を買って取得するということなので、この取得した株式の割合によって企業の経営に関わる権利を得ることがあるからです。

事業が成長した時、出資した金額以上の利益になって返ってくる可能性がある

投資家は事業成長による株式の売却益や配当を目的にしていますが、事業の成長度合いによっては、売却益や配当が出資した金額以上の利益になって返ってくる可能性があります。

デメリット

事業が成長しないと利益が得られない

出資は事業が成長した時に、株式の売却益や配当といった利益になって返ってきます。なので事業が成長しなかった場合、利益は得られません。

融資を受けるメリット・デメリット

メリット

第三者に経営権を握られることがない

融資はあくまでお金を借りることなので、融資主が会社経営に直接関わってくることはありません。なので自由度高く経営を進めることができます。ただし資金の返済が滞った場合は、融資主が経営に関わってくる可能性があります。

デメリット

資金の返済義務がある

融資は、決まった期間内に借りたお金を返さなければいけません。なので、経営状況が良くない時でも資金の返済をしないといけないので、資金繰り悪化の可能性があります。

利息が発生する

融資は、借りた資金に上乗せされた利息が発生します。なので、借りた資金よりも多くのお金を返済することになります。多くの借り入れや、高利率で借りた場合には多額の利息が発生します。

担保や保証人が必要な場合がある

融資を受ける際、経営状況によっては信用力を補うために、担保を入れたり、保証人を立てる必要が出てきます。企業の信用力が見られており、その信用力をもとに融資をするかどうかや融資する金額などを決めているからです。

創業したばかりの時は経営状態が不安定であり、担保とする資産がないケースがあります。こういった場合は、オーナー経営者の個人資産を担保に入れたり、連帯保証人を立てることになります。個人資産を担保にしていると、個人財産にまで影響が及ぶ可能性があるので注意が必要です。

審査に通る必要がある

融資を受けるためには、融資をしてくれる機関の審査に通らなければいけません。また、この審査には時間がかかります。もし審査に通りお金を借りることができた場合でも、返済を滞納した場合は格付けという評価ランクが下がり、次回の融資を受けづらくなる可能性があるので注意が必要です。

融資をするメリット・デメリット

メリット

利息を得られる

お金を貸すことで発生する利息を得ることができます

デメリット

融資したお金が返ってこない可能性がある

融資する際に審査があるものの、融資をした企業が事業破綻などで返済不能になった場合、貸したお金が返ってこない可能性があります。

出資・融資のうち資金の返済義務があるのは「融資」だけ

出資・融資のうち、返済義務があるのは「融資」だけです。なぜなら融資は借金であるため、借りた資金と利息を返していくことになるからです。

融資の返済方法は2種類

- 期日一括返済

返済期限の日時に、借りたお金を全額一括で返済する方法。 - 分割返済

一定の期間ごとに、借りた金額を分割して返済期限までに返済する方法。

出資・融資を受ける方法とポイント

ここまで読んでいただければ「出資」「投資」「融資」の違いや、メリット・デメリットをお分かりいただけたかと思います。では実際に資金調達をするには、どのような方法があるでしょうか。

下記、出資と融資の資金調達方法をまとめた表です。

| 出資 | 融資 | |

| 資金調達の方法 | ・個人投資家(エンジェル投資家) ・ベンチャーキャピタル(VC) | ・日本政策金融公庫 ・信用保証協会(信用保証付融資) ・ビジネスローン |

また出資や融資で資金調達をする際、意識すべきポイントが以下になります。

| 出資 | 融資 | |

| 出資や融資で資金調達をする際に意識すべきポイント | 事業の成長性 | 資金返済の確実性 |

出資・融資を受ける方法とポイントについて簡単にお伝えしましたが、前提として、自己資金で事業を始めることが最もリスクのない資金調達方法になります。資金調達は、他のすべての仕事が進まなくなるくらい集中力を奪われると言われています。それは、投資家との関係構築や交渉に凄まじい労力を使うからです。このことを理解した上で、資金調達を進めていきましょう。

では本題の資金調達方法について、詳しく見ていきましょう。

出資を受ける方法

4章冒頭で資金調達をする際に意識すべきポイントをお伝えしましたが、出資をする側は「事業の成長性」を重要なポイントとして判断しています。出資での資金調達を検討する際は、事業の成長性を示すことができる計画や、その他求められている条件の確認が必要です。その上で、以下の出資を受ける方法を参考にしてみてください。

エンジェル投資家(個人投資家)に出資してもらう

エンジェル投資家(個人投資家)とは、創業間もない未上場企業に投資する投資家です。出資した企業が上場した時に、持っている株式を売却して売却益(キャピタルゲイン)を得ることを目的としています。

ベンチャーキャピタル(VC)に出資してもらう

ベンチャーキャピタル(VC)とは、ベンチャーやスタートアップ企業など、今後高い成長が見込める未上場企業に資金提供をする投資専門の会社です。ベンチャーキャピタルには「独立系」「政府系」「金融系」などがあり、それぞれ運営主体が異なり、組織によって投資する基準や考え方は様々です。エンジェル投資家(個人投資家)と同じく、企業が上場した時に持っている株式を売却して、売却益を得ることを目的としています。出資額は個人投資家より大きな金額になります。

融資を受ける方法

4章冒頭で資金調達をする際に意識すべきポイントをお伝えしましたが、融資をする側は「資金返済の確実性」を重要なポイントとして判断しています。融資での資金調達を検討する際は、資金返済の確実性を証明できる会社の信用力や、その他求められている条件の確認が必要です。その上で、以下の融資を受ける方法を参考にしてみてください。

また、融資を受ける方法については、1章でお伝えした公的融資と民間融資に分けてご紹介します。

公的融資:日本政策金融公庫から借りる

日本政策金融公庫とは、国が100%出資をして運営している金融機関です。銀行といった民間の金融機関を補う役割があります。日本政策金融公庫で行っている内容としては、中小企業や小規模事業者に対して、銀行などで融資を受けられなかった場合に、事業資金や運転資金の調達をサポートしてくれます。事業者以外へのサポートもありますが、基本的には事業者向け貸付専門の金融機関になります。

公的融資:信用保証協会(信用保証付融資)から借りる

信用保証協会とは、中小企業や小規模事業者が金融機関から資金調達をする際、保証人になることで融資を受けやすくしてくれる公的機関です。創業したばかりの企業や事業者は事業実績が乏しく信用が足りない状態になることが多いですが、信用保証協会に保証をしてもらうことで、融資が受けやすくなります。

仮に融資を受けたお金を返済できなくなった場合でも、保証人である信用保証協会が代わりに返済をしてくれます。ただし保証を受ける代わりに、信用保証料を支払う必要があります。

民間融資:ビジネスローンで借りる

ビジネスローンとは、民間融資を行う機関が提供している事業者専用のローン商品です。事業資金の目的に限りお金を借りることができます。またビジネスローンに申し込めるのは、事業を営んでいる法人経営者か個人事業主が対象になります。融資を受けられる基準や限度額、金利については商品の提供機関によって異なります。

ビジネスローンは、公的融資や銀行からの借り入れに比べて、融資を受けるスピードが早いことが多いです。また融資を受ける際必要な担保や保証人は原則不要です。ただし金利が高い傾向があります。

出資・融資以外で資金調達をする方法

最後に出資と融資以外で、資金調達をする方法を2つご紹介します。

ファクタリングサービス

ファクタリングサービスとは、自社の売掛金※をファクタリング会社へ譲り売り、現金化してしてもらうサービスです。取引先からの支払いを待たずに現金化ができます。急な事業資金が必要になった際などに活用されますが、売掛金の範囲内でしか資金繰りができません。

※売掛金:商品の販売やサービスを提供して売上が発生しているものの、まだ回収できていないお金のこと。

ファクタリングサービスは、あくまで売上にあたるお金を現金化してもらうサービスなので、借金のような負債にはなりません。

クラウドファンディング

クラウドファンディングとは、インターネット上で不特定多数の人から支援を受けるサービスです。基本的には、プロジェクトを立ち上げ支援者を集めて、支援を受けるという流れで利用します。クラウドファンディングには大きく分けて「融資型」「株式投資型」「不動産投資型」「購入型」「寄付型」の5種類があります。そのうち「購入型」「寄付型」は、出資や融資のように対価をお金で返すことはありません。

大多数のクラウドファンディングは「購入型」で行われており、支援金を受けた対価として、商品やサービスを返すという仕組みになっています。

まとめ

「出資」「投資」「融資」の違い

「出資」「融資」は投資の一部

・投資は、何らかの利益を目的として第三者に資金を融通すること

・出資は、投資家が資金提供者となり資金を融通すること

・融資は、金融機関が資金提供者となり資金を融通すること

出資・融資のメリット・デメリット(受ける側)

出資のメリット

・資金の返済義務が原則ない

・利息が発生しない

・投資家から事業成長へのサポートを受けられることがある

出資のデメリット

・第三者に経営権を握られる可能性がある

・事業の成長性がないと資金調達ができない

融資のメリット

・第三者に経営権を握られることがない

融資のデメリット

・資金の返済義務がある

・利息が発生する

・担保や保証人が必要な場合がある

・審査に通る必要がある

出資・融資のメリット・デメリット(する側)

出資のメリット

・持株比率によっては経営に関わることができる

・事業が成長した時、出資した金額以上の利益になって返ってくる可能性がある

出資のデメリット

・事業が成長しないと利益が得られない

融資のメリット

・利息を得られる

融資のデメリット

・融資したお金が返ってこない可能性がある

出資・融資のうち資金の返済義務があるのは「融資」だけ

出資は提供してもらった資金の返済義務はありません。しかし融資は借金になるので、借りた資金と利息を返す義務があります。

出資・融資を受けるポイント

出資・融資をする側が資金を出す際に、重要なポイントとして判断しているのが以下です。

・出資「事業の成長性」

・融資「資金返済の確実性」

出資・融資を受ける方法

- 出資を受ける方法

エンジェル投資家(個人投資家)、ベンチャーキャピタル(VC) - 融資を受ける方法

日本政策金融公庫、信用保証協会、ビジネスローン - 出資、融資以外で資金調達をする方法

ファクタリングサービス、クラウドファンディング

コメント