・老後貧乏になるのが怖い

・自分が老後貧乏になる可能性があるのか知りたい

・老後貧乏にならないためにどうにかしたい

このように考えたことはありませんか?

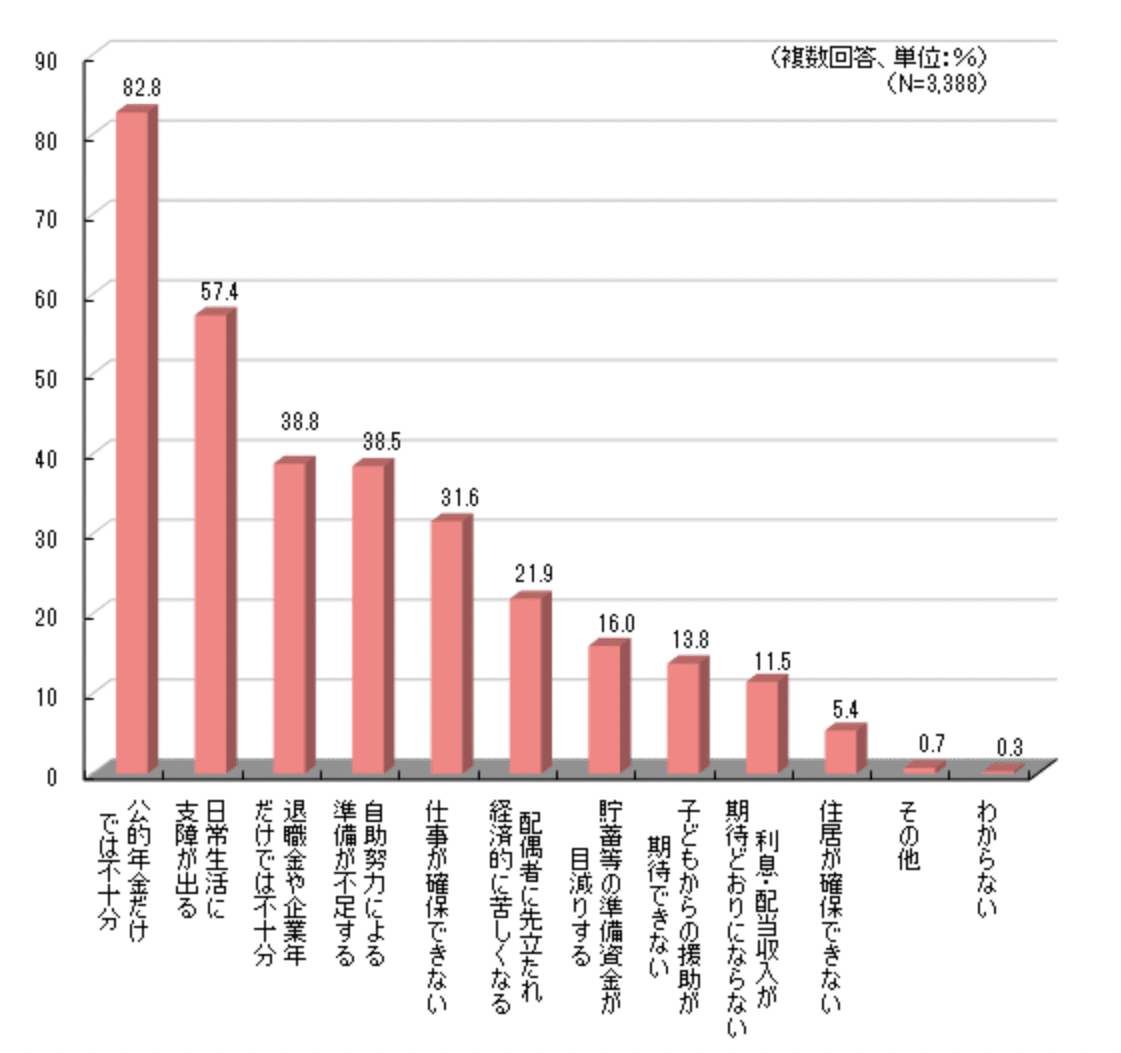

生活文化センターのデータ(令和元年度)によると、老後生活に不安がある人の割合は84.4%と高く、不安の具体的内容としては以下グラフの通り「公的年金だけでは不十分」「退職金や企業年金だけでは不十分」などお金にまつわる不安が上位を占めていました。

出典:生活文化センター「生活保障に関する調査(令和元年度)」

データから分かるように、老後のお金について不安がある人は多いです。

そこで今回は以下の内容についてお話しています。

・老後貧乏の定義

・老後貧乏になりやすい人の3つの特徴

・老後貧乏にならないための対策(年代別)

・老後貧乏になる可能性が高い場合の対処法

最近では、長生きすることで老後資金が底をつき生活が貧しくなる「長生きリスク」という言葉も出てきています。まさに老後貧乏のことを指します。老後貧乏は、今後さらなる長生きが予想される日本人として、誰もが考えなければいけない問題になりつつあります。

そして老後貧乏にならないためには、貯金をするだけでは不十分でしょう。なぜなら2022年現在の預貯金の金利は大手金融機関の普通預金※でおよそ0.001%、普通預金より金利が高い定期預金でさえ※0.002%とお金はほとんど増えず、老後資金を準備するには時間がかかりすぎるからです。例えば金利0.002%の場合、100万円を1年間預貯金していてもたった20円しか増えません。

※普通預金:いつでも銀行にお金を預入れ・払戻し(引き出し)ができる預金

※定期預金:払戻し(引き出し)までの預入期間が制限されている預金

しかし「投資」であれば、預貯金よりも老後に備える資産を大きく増やしやすくなります。(理由は3章お金を増やすで詳しくお話しています)

老後資金は、少しでも早く対策をとることで老後貧乏の可能性を下げることができます。この記事が、読んでくださっているあなたの老後資金づくりにお役立ちできますと幸いです。

老後なんてまだまだ先だけどな・・・

早めに対策しないと痛い目見るわよ!

監修者:市川雄一郎

監修者:市川雄一郎

グローバルファイナンシャルスクール校長。CFP®。1級ファイナンシャル・プランニング技能士(資産設計提案業務)。日本FP協会会員。日本FP学会会員。 グロービス経営大学院修了(MBA/経営学修士)。

日本のFPの先駆者として資産運用の啓蒙に従事。ソフトバンクグループが創設した私立サイバー大学で教鞭を執るほか、講演依頼、メディア出演も多数。著書に「投資で利益を出している人たちが大事にしている 45の教え」(日本経済新聞出版)

公式X アカウント 市川雄一郎@お金の学校 校長

目次

老後貧乏とは「老後生活が貯蓄や年金でまかなえない貧しい状態」

老後貧乏とは「定年とされる65歳以降の老後生活が貯蓄や年金でまかなえない貧しい状態」を表します。

厚生労働省のデータによると、すでに老後貧乏になり生活保護を受けている高齢者は増加しており、そういった貧困に陥る高齢者を増やさないために働く環境の整備が強化されています。実際に老後貧乏になってしまった高齢者は多く、国としても老後貧乏に対する対策を打っているのです。

厚生労働省のデータ

- 高年齢者等の雇用の安全等に関する法律(高年齢者雇用安定法)の一部改正

高年齢者雇用安定法が一部改正され、事業主に対して70歳までの定年引き上げ、定年制の廃止など高齢者が働き続けることができる環境づくりを促す内容が定められました。

- 高齢者世帯※の生活保護受給数増加

高齢者の生活保護受給世帯は年々増加傾向にあり、生活保護を受けている世帯の半数以上が高齢者世帯になっています。

※高齢者世帯:男女とも65歳以上の者のみで構成されている世帯か、これらに18歳未満の者が加わった世帯

出典:厚生労働省「高年齢者の雇用」

出典:厚生労働省「被保護者調査(令和4年8月分概数)報道発表資料 」

出典:厚生労働省「生活保護制度の現状について(令和4年6月3日)資料」

老後貧乏になりやすい人の3つの特徴

老後貧乏は老後資金が貯蓄や年金でまかなえない貧しい状態のことを指しますが、実は老後貧乏になりやすい人には特徴があるんです。

老後貧乏にならないためにも、自分に当てはまらないか確認してみてください。

以下、老後貧乏になりやすい人の特徴3つです。

・老後資金としての必要額を把握していない

・老後の収入源が年金しかない

・現役時代から支出が多い

老後資金の必要額を把握していない

老後資金の必要額を把握していないことは、老後貧乏に近づく恐れがあります。必要な老後資金を把握していないと、老後用に準備していた資金が途中で底をつく可能性があるからです。老後働けなくなり、貯金が底をつくと不安しかありませんよね。そうならない為にも、老後いくら必要なのか概算でも計算して老後資金計画を行うようにしましょう。

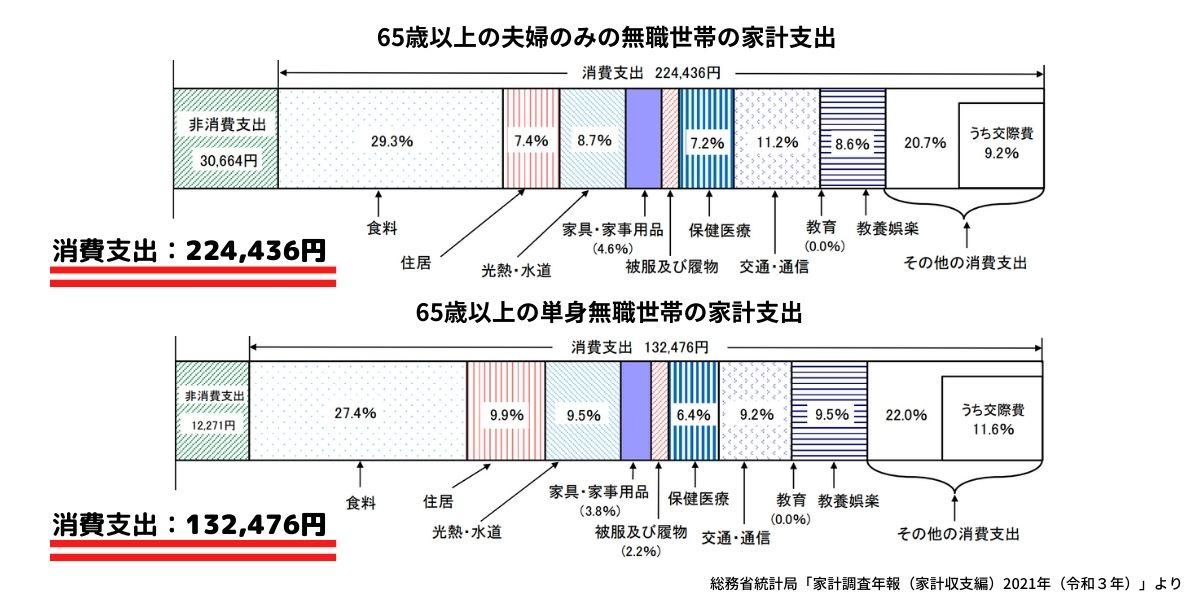

総務省統計局のデータ(下記参照)によると、老後資金として必要な生活費の月平均額は「65歳以上の夫婦のみ無職世帯は224,436円」、「65歳以上の単身無職世帯は132,476円」と言われています。

そのため、これらの月平均額が老後に生きる年数分必要であると想定されます。

しかし、「老後資金」というのは計算するのが難しいです。上記に記載した老後資金額はあくまで平均であり、人によって老後に必要な資金額や老後年数が異なるからです。例えば生活費は物価変動や生活環境の変化に影響を受けますし、老後年数についても年々平均寿命は伸びておりどれくらい生きるか分かりません。

あくまで老後資金の必要額は、老後資金への不安解消と資金準備のための目安として知っておいてください。

老後の収入源が年金しかない

老後の収入源が年金しかない方は、老後貧乏に近づく恐れがあります。年金の増減が生活に大きな影響を与えるからです。

内閣府のデータ(令和4年)によると、公的年金・恩給※を受けている65歳以上の高齢者世帯において、家計収入の全てを年金に頼っている高齢者世帯が全体の約半数であることが分かりました。

※恩給:公務員とその遺族を対象とした年金制度

高齢者の収入源は「公的年金・恩給」が最も多く、その他「稼働所得」「財産所得」が主になっており、高齢者の生活資金は年金が支えていると言えます。

また厚生労働省(令和2年度)のデータでは、65歳以上が受給している老齢年金の平均月額は、男性は170,391円、女性は109,205円となっており、もし毎月の支出が年金受給額を超えたら危険です。

現役時代から支出が多い

仕事をしている現役時代から支出が多い方は、老後貧乏に近づく恐れがあります。一般的には退職を機に収入は減少することが多く、退職後も現役時代と変わらず支出が多いと、支出が収入を上回ってしまう可能性があるからです。

現役時代は労働収入が入ることで多少支出が多くても、収入や資産を取崩すことで生活を保つことができるでしょう。しかし、退職した老後にかけては労働収入はなくなり収入は減っていきますので、その中での資産取崩しはいずれ底をつき老後貧乏になりかねません。

老後資金の準備において、仕事をしている現役時代から支出管理をすることが重要になってきます。

老後貧乏にならないための対策

老後貧乏になりたい人というのはいないと思います。老後に求める生活水準を叶える為にも、できるだけ早い段階から対策が必要です。

そこで、プロの投資家目線でオススメできる老後貧乏にならないための老後資金対策を「お金を増やすこと(投資)」を主にしながらお伝えします。

貯金できる金額を増やす

貯金できる金額を増やすためには「支出を減らすこと」が重要です。貯金できる金額というのは、収入を増やすか支出を減らすこと(以下の式を参照)になりますが、収入を増やすよりも支出を減らす方が簡単だからです。

貯金できる金額 = 収入金額 ー 支出金額

そこで今回は「今すぐにできる支出を減らす方法」をご紹介します。

支出には固定費と変動費がありますが、固定費は毎月(毎年)定額でかかる費用なことから、一度見直すことで削減できる金額が大きくなります。

ですから支出を減らすためには、まず固定費を見直しましょう。

固定費の例

- 家賃

- 水道光熱費

- 通信費(携帯代・WiFi代)

- 保険料

- クレジットカードの年会費

- サブスクリプション(アマゾンプライムやNetflix) など

固定費の中でも削減金額が大きく、すぐに減らすことができる支出項目は以下です。

・水道光熱費

・通信費(携帯代)

・保険料

それぞれ詳しく見てみましょう。

水道光熱費を減らす

費用が安い電力・ガス会社を選ぶことで、光熱費を減らせる可能性があります。

2016年4月から電力自由化、2017年4月から都市ガスの自由化が始まりました。私たちは電力・ガスの契約会社を自由に決めることができるので、いかに安い電力・ガス会社と契約するかがポイントになります。

2021年総務省のデータによると、水道光熱費の月平均額は二人以上の世帯で「21,531円」となっていて、あくまで平均額ですが年間にすると「258,372円」が必要になります。

年間支出額の大きい水道光熱費を減らすためには、電力・ガス会社を見直すだけではなく、電気代を抑えやすい家電に買い替えたり、家電の使い方(頻度・時間帯など)を変えることも効果的です。

通信費(携帯代)を減らす

スマートフォンを格安SIMに切り替えることで、携帯代を減らせる可能性があります。

大手キャリアから格安SIMに切り替える場合は減らせる金額が大きくなりやすいですし、すでに格安SIMを使っている場合でも格安SIM会社やプランによっては携帯代をより抑えることができます。

筆者自身、過去に大手キャリアと契約して毎月約1万円かかっていた携帯代は、格安SIMに切り替えたことで毎月約3,000円に抑えることができました。それだけで年間84,000円固定費を削減できることになります。

保険料を減らす

加入している保険を見直すことで、保険料を減らせる可能性があります。

保険に加入している方の中には、国の公的医療制度(高額医療費控除)で事足りる範囲に保険をかけていたり、昔加入した保険のままで今の自分には不要な保障に保険料を支払っている方がいらっしゃいます。

実際に筆者の知人は、医療保険と終身保険に年間約16万円を支払っていましたが、2つの保険を解約して今の自分に必要な保険に見直したところ、保険料を年間約1万円に抑えることができました。

上記3つの削減以外にも、家賃が安い家に住んだり、車を持っている方は手放すことで固定費を減らすことができます。まずは、ご自身ができる範囲で少しずつ固定費の見直しをしてみてください。

お金を増やす(年代別)

貯金できる金額を増やすことができたら、お金を増やしていきましょう。ただし年代によって資産状況や費やせる期間が異なるので、今回は年代別でお金の増やし方についてプロの投資家目線でおススメできる投資方法をご紹介していきます。

ここで注意していただきたいのが、投資は余剰資金でしましょう。余剰資金で投資をしないと生活に支障が出る可能性があるからです。

余剰資金とは、貯金から生活防衛資金と近い将来に使う資金を引いたお金です。「生活防衛資金」は急な病気やケガ、失業など万が一のためのお金であり、「近い将来に使う資金」は数年以内に起こりうる結婚や家電の買い替え、また趣味や娯楽のためのお金を指しています。

余剰資金 = 貯金 ー(生活防衛資金+近い将来に使う資金)

生活に必要最低限のお金を残しておくことで、リスクヘッジしながらお金を増やすことができます。

30〜40代

30〜40代にオススメなのは「積立投資」です。なぜなら30〜40代の会社員の方は、老後60代までの老後資金を準備する期間に余裕があるからです。

そのため、毎月数万円ほどの少額から資産形成をすることができ、長期でコツコツお金を積み立てることで資産を大きく増やせる可能性がある積立投資がオススメです。

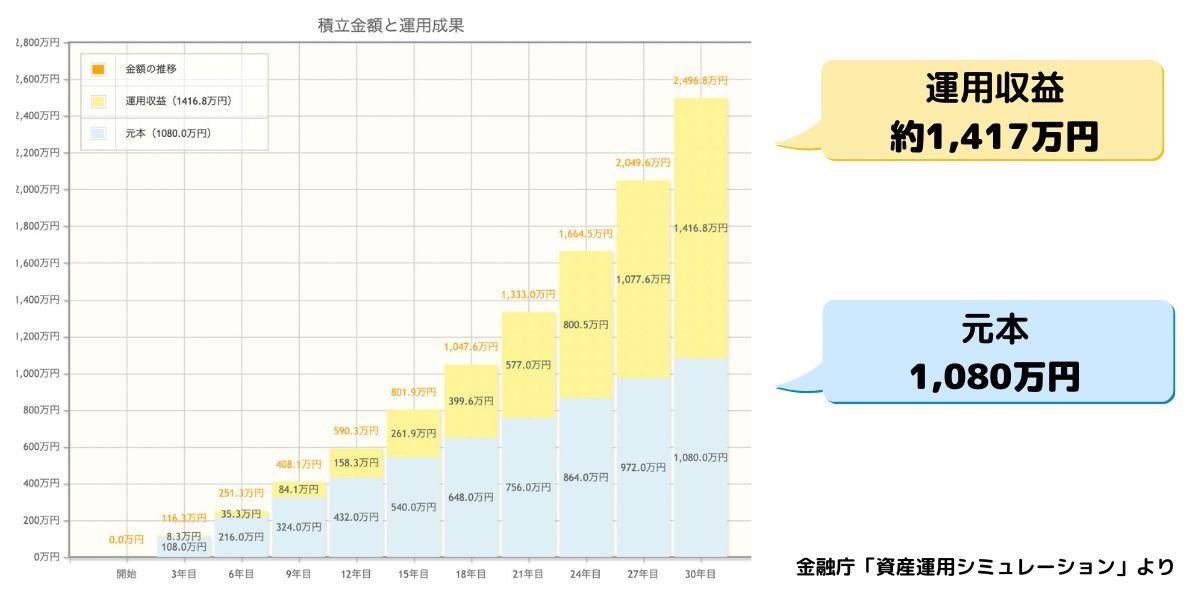

実際に毎月3万円を年利5%で30年間積立投資をした場合のシミュレーションをしてみました。

最終積立金額:約2,497万円

└元本:1,080万円

└運用収益:約1,417万円

投資ですので運用成果に保証はありませんが、「長期運用」をすることは資産を大きく増やすためのコツです。

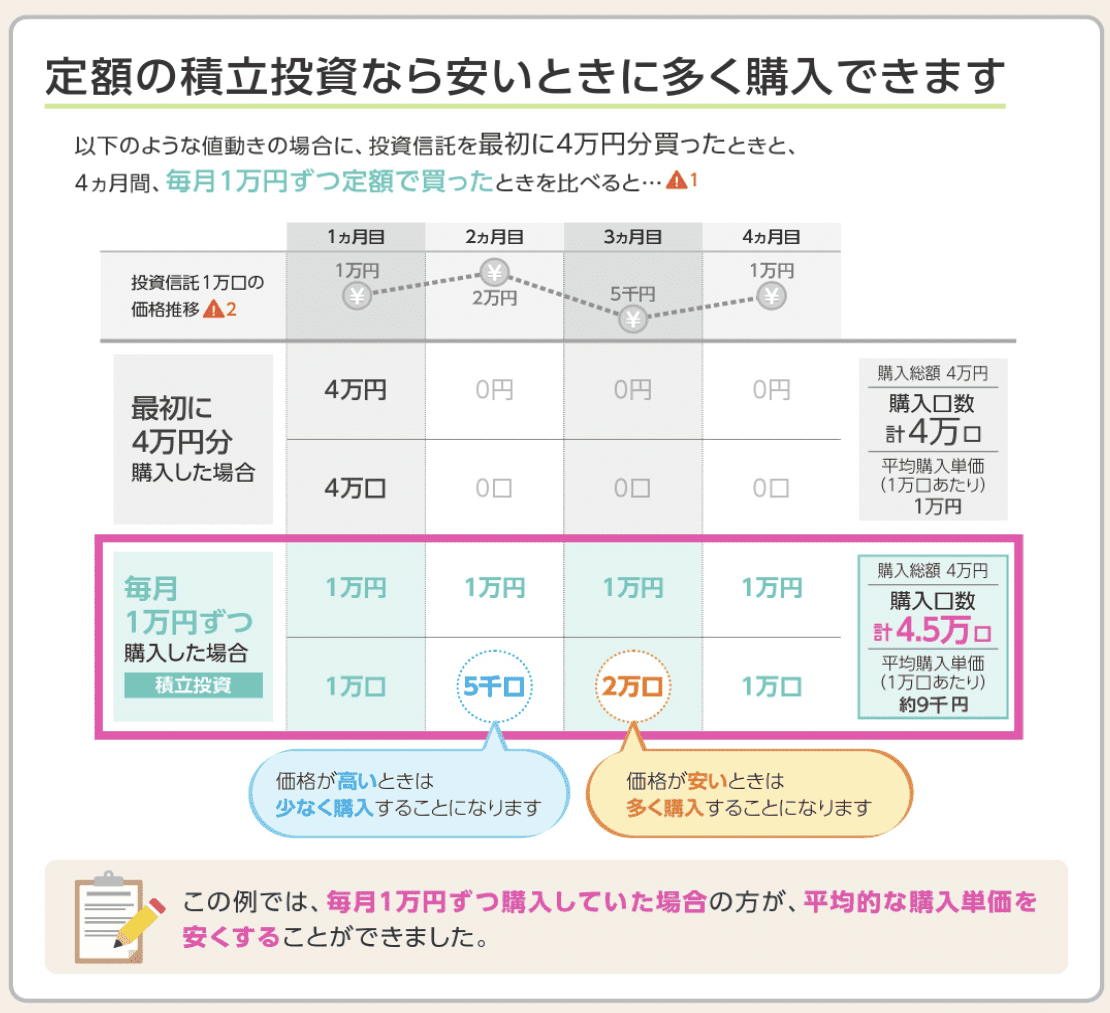

また積立投資では、毎月数万円を積み立てるように決まった時期に決まった金額の金融商品を購入すること(定期定額)で、一括で購入するよりも結果的に購入単価を安くすることが可能です(下記画像参照)。

定期定額で金融商品を購入する投資手法を「ドル・コスト平均法」と言います。

そんな積立投資の中でも、特にオススメなのが「つみたてNISA」です。オススメする理由としては「投資の運用益が全額非課税になる」「投資をする商品はあらかじめ金融庁が選定してくれている」という点があります。

50〜60代

50〜60代の方は、貯金よりも投資にお金を回すことをオススメします。なぜなら、子育てやマイホームのローン支払いが落ち着き自分に費やせるお金に余裕が生まれやすいものの、老後までの期間は30〜40代と比べると短く、預貯金ではお金を増やすスピードが遅いからです。

ただし投資と言っても、リスクを取れるかどうかや資金の有無によってオススメできる方法が異なります。

そこで「リスクを取れるかどうか」と「資金の有無」に分けて、オススメできる方法を解説していきます。

リスクを取りたくない方・資金がある方

50〜60代でリスクを取りたくない方・資金がある方には「債券投資」「不動産投資信託(REITリート)」がオススメです。どちらもリターンはあまりなくお金が増えるスピードは遅いですが、資金があれば、リスク低く投資をすることができるからです。

以下、それぞれの投資について詳しく書きました。

・債券投資

国や企業にお金を貸して、元本に上乗せした利息を合わせた金額を返済(償還)してもらう投資。そもそも債券とは、国や企業が投資家からお金を借りる際に発行する有価証券※のことで、国が発行すれば国債、企業が発行すれば社債と言います。

※有価証券:株式・債券・手形・小切手など、それ自体に金銭的価値があるもの

安全な国の国債や社債は、利息はとても低いですが、預貯金の次に安全な資産と言われています。

そして、債券投資の中でも特にオススメなのが「米国の長期債」です。

》》米国の長期債をオススメする理由はこちらの記事に書いてあります

・不動産投資信託(REITリート)

投資家から集めたお金をオフィスや商業施設、住居などの不動産で運用をして、そこから得た利益(主に賃貸収入)を投資家に分配する投資。不動産は証券化されており、小分けに購入することができるようになっています。

不動産投資信託には、個人では保有しづらい不動産に少額から投資ができ、流動性(すぐに現金にできる)が高いというメリットがあります。ただし、現物の不動産投資に比べてリターンが期待できなかったり、市場の動きにより価格が下がるリスクがあります。

》》こちらの記事では、不動産投資信託(REITリート)についてさらに詳しく解説しています。

リスクを取ってでも資産を増やしたい方・資金がない方

50〜60代でリスクを取ってでも資産を増やしたい方・資金がない方には「積立投資」がオススメです。30〜40代と同じ方法にはなりますが、資金がない方でも少額から始めることができ、コツコツお金を積み立てることで資産を大きく増やせる可能性があるからです。

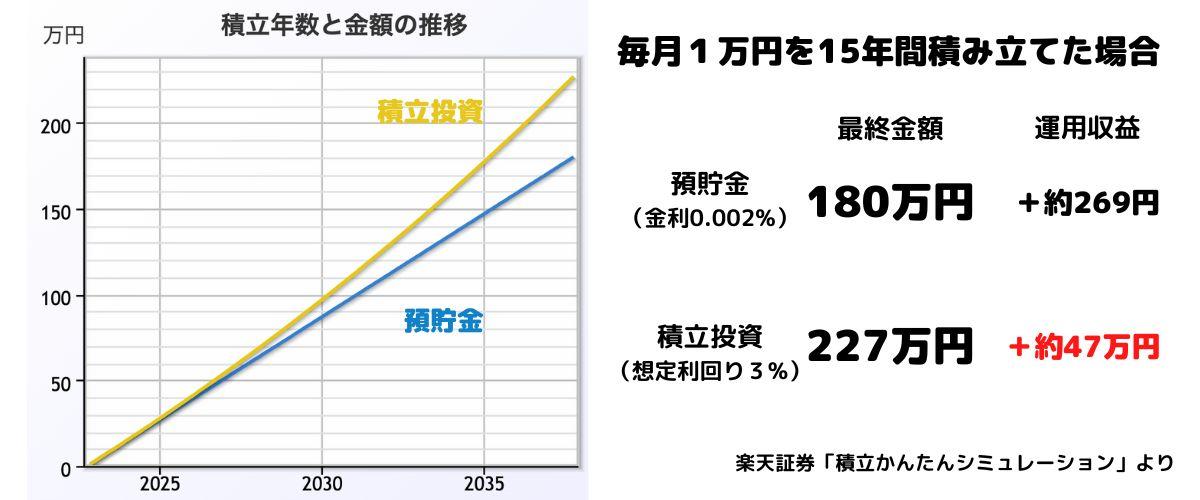

実際に50歳から積立投資を始めた場合、65歳までの15年間でどれくらいお金を増やせるのかシミュレーションをしました。同じ条件で預貯金と比較しています。

積立投資を利回り3%でした場合、運用収益は「約47万円」です。対して預貯金(定期預金)を金利0.002%でした場合、運用収益は「約269円」でした。

積立投資の利回りは変動しますが、しっかりと商品(投資信託)選びをすることで、利回り3〜7%は現実可能な数値です。預貯金よりも資産を大きく増やせる可能性は高いでしょう。

老後貧乏にならないために今すぐできること「投資の達人になる投資講座」

この章では「お金を増やすこと(投資)」を主とした老後資金対策について解説してきました。この機会に老後資金のために投資を始める方もいらっしゃるかと思います。

投資は早く始めるだけ資産が増えやすくなるため早めのスタートをおすすめしますが、スタートする前に観ていただきたいものがあります。

弊社グローバルファイナンシャルスクール(GFS)が公開している動画「投資の達人になる投資講座」です。なぜなら観ていただくことで、老後資金の準備に失敗しない可能性が高まるからです。

講座動画では、以下の内容について話しています。

▼講座内容(一部)▼

・投資のルールと法則

・月収を2倍にする方法

・資産の作り方

・投資の勉強方法

・講座動画を視聴した人の実績

「投資の達人になる投資講座」はこれまで30万人以上の方が視聴してくださっています。また日本トレンドリサーチの調査で「2021年最も信頼されるオンライン投資セミナー」にも選ばれた実績と信頼の高い講座です。

仕事や家事の合間など、いつでもどこでも受講することができる無料の講座動画です。

※期間限定で無料公開しています

老後貧乏にならないために、今すぐ無料で取りかかることができる資金対策「投資の達人になる投資講座」をご活用ください。

老後貧乏になる可能性が高い場合の対処法

3章では老後貧乏にならないための対策をお伝えしました。しかし中には老後65歳までの期間が短く、預貯金や有価証券※など手元に現金化できる資産がない状況で、老後貧乏の可能性が高い方もいらっしゃるかと思います。

※有価証券:株式・債券・手形・小切手など、それ自体に金銭的価値があるもの

この章では、そんな老後貧乏の可能性が高い方に向けて「できるだけ早く生活資金を準備する方法」をお伝えします。

労働期間をのばす

労働期間をのばして、収入を得ることです。手元に資産がない場合、資産を作り出すことが必要なので、まずは短期間で換金できる労働をすることでお金を得ることができるからです。

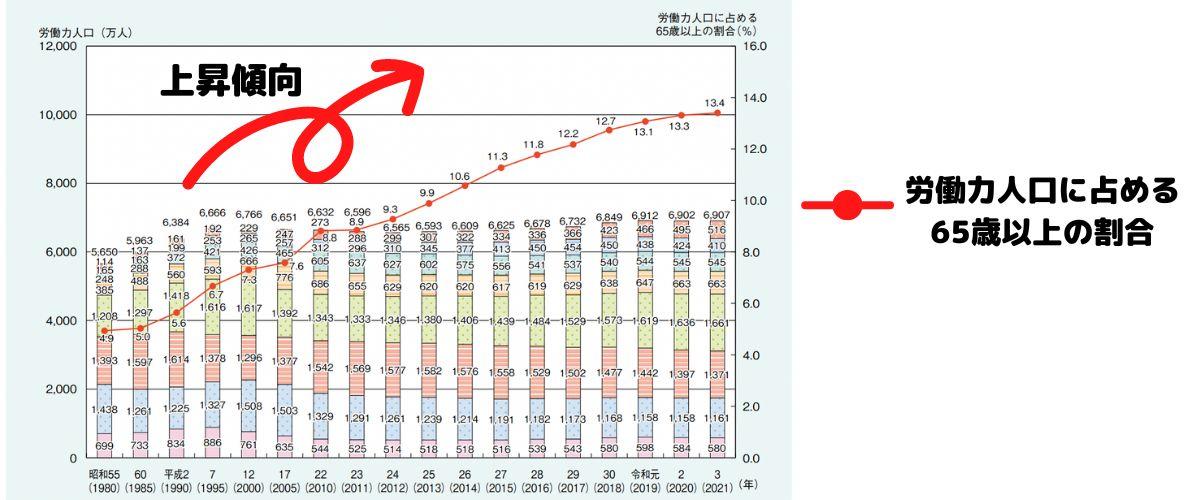

以下2つのデータから分かるように、実際に65歳以降も働き続けている人は増えています。

出典(上):内閣府 令和4年版高齢社会白書(全体版)

出典(下):厚生労働省 令和3年「高年齢者雇用状況等報告」の集計結果を公表します 発表資料

生活保護を受ける

生活保護を受けて収入を得ることもひとつの手です。生活がままならない状態であれば、国からの援助として国民が健康で文化的な生活を送れるように最低限の保障がされているからです。

内閣府のデータ(令和4年)によると、高齢者の生活保護受給者は年々増えています。老後資金に困り、国からの援助を受けている高齢者は多いのです。

ただし生活保護は、資産売却や労働、年金受給など生活資金を確保する方法が何もない場合の最終手段として取っておくのが良いでしょう。生活保護を受給した場合、所有できるものに制限がかかったり、定期的に担当者との面談があったりと生活に大きく縛りがつくからです。

人生100年時代と言われているように、老後生活はしばらく続く方がほとんどです。老後の長い人生、自分のお金で自由に生きていくのが良いのではないでしょうか。

まとめ

老後貧乏の定義

老後生活が貯蓄や年金でまかなえない貧しい状態

老後貧乏になりやすい人の3つの特徴

- 老後資金としての必要額を把握していない

- 老後の収入源が年金しかない

- 現役時代から支出が多い

老後貧乏にならないための対策

- 貯金できる金額を増やす

-水道光熱費を減らす

-通信費(携帯代)を減らす

-保険料を減らす - お金を増やす

-30〜40代「積立投資」

-50〜60代「債券投資」「不動産投資信託(REITリート)」「積立投資」

老後貧乏になる可能性が高い場合の対処法

- 労働期間をのばす

- 生活保護を受ける

老後貧乏にならないために

- 強調ブロックは特に強調して表現したい際にご利用ください。

- 箇条書きと文章のどちらでも利用可能です。

- 強調ブロック内でリンクを使う場合は「リンクの挿入/編集」ボタンを使ってください。

コメント