できれば少額から投資を始めたいけれど、

・何からやればいいのかわからない

・少額で投資しても意味がないのでは?

・少額で何に投資すればいいのだろう?

・いくらから投資は出来るのだろう?

そんな思いで、投資を始める一歩が踏み出せなくはなっていませんか?

インフレが進む現在、貯金だけではお金は増えません。物価上昇に対して、お金の価値は相対的に下がっていきます。

今の500円で買えるものが将来は買えなくなるのです。

また、最近の預金金利は平均0.001%~0.2%です。0.001%の場合、100万円を預けても年に10円しか金利がつきません。引き出し、振込等の手数料を考えると赤字になることもあります。

上記を考えれば、「預貯金」による現金保有だとしても、損をする可能性があることが分かるでしょう。

預貯金と比較して、投資は3つの基本ルールを守れば、実は初心者でも確実に資産を築いていくことが可能です。

この記事を最後まで読むことで、あなたが着実に投資の第一歩を踏み出せることをお約束します。

この記事では少額でできる投資方法として「投資信託の積立投資」を紹介していますが、下記の記事では投資信託の売買をする際に必要な知識や勉強方法を詳しく解説しています。参考にしてみてください。

【投資の勉強】初心者はこれだけでOK!何からどんな方法でするべきかを完全理解

監修者:市川雄一郎

監修者:市川雄一郎

グローバルファイナンシャルスクール校長。CFP®。1級ファイナンシャル・プランニング技能士(資産設計提案業務)。日本FP協会会員。日本FP学会会員。 グロービス経営大学院修了(MBA/経営学修士)。

日本のFPの先駆者として資産運用の啓蒙に従事。ソフトバンクグループが創設した私立サイバー大学で教鞭を執るほか、講演依頼、メディア出演も多数。著書に「投資で利益を出している人たちが大事にしている 45の教え」(日本経済新聞出版)

公式X アカウント 市川雄一郎@お金の学校 校長

目次

投資初心者が少額で始めても成功できる3つのルール

まず、初心者が少額でどんな投資を始めればいいのか、投資手段を選ぶために、最初に抑えてもらいたい3つのルールがあります。

その3つのルールは以下の通りです。

【ルール1:資産性のあるものに投資をする】

【ルール2:分散投資をする】

【ルール3:長期で投資・運用をする】

この3つのルールが、投資初心者でも失敗せずに資産を築くための基本です。

次章で詳細をそれぞれ解説していきます。

ルール1:資産性のあるものに投資をする

初心者が投資をする上でまず最も大切なのは、資産性があるものに投資をする事です。

なぜなら「投資」とは「資産」にお金を投じること」で、「資産」とは自分が働いて体を動かさなくても利益(価値)を生み出すものの事だからです。

具体的には、株・不動産・債券です。

①株

株に投資をする、ということは会社に投資をすることです。株主の投資資金を資本に、会社は事業活動をします。そこで得られた利益の一部を、株主に還元します。

②不動産

不動産は、所有すると借り主がオーナーに家賃を支払います。不動産が家賃収入を生み出すということです。

③債券

債券は、国や地方公共団体、企業が投資家からお金を貸りるために発行する有価証券です。お金を貸した証明となる、借用証書みたいなものです。債券には、「いつ返金するか」が決まっています。借り主はお金を満額返さなくてはなりません。

さらに、借り主は投資家に返済日までの借りている期間に「利子」を払わなければなりません。

上記3つは、確実に将来の利益を生み出し、その資産価値は大きくなります。

逆に、「資産」以外の投資で「投資」とよく間違われるのが「投機」です。

「投機」とは、「機会にお金を投じる」ということです。機会とは、タイミングやチャンスつまり、「価格の変動を予測して売買すること」 です。

投機の例として、金、FX、トウモロコシや原油などの商品取引、暗号通貨などがあります。

ルール2:分散投資をする

ルールの2つ目は分散投資をすることです。分散投資は投資のリスクを下げることが可能です。

・投資先

・投資時期(タイミング)

分散投資について理解を深めるために分散対象の2つを詳しくみていきましょう。

投資先の分散

投資先の分散とは、言葉の通り投資先を1つだけにするのではなく2つ、3つと複数にわけておきましょうという事です。投資先を1つに集中させてしまうと値下がりの影響を大きく受けてしまうからです。そこで投資の世界では以下の格言があります。

『卵は1つのカゴに盛るな』

割れやすい卵を1つの容器に入れ、その容器を落としてしまったらすべて割れてしまいます。しかし、卵を複数の容器に分けて入れておけば、そのうち1つの容器を落としてしまっても残りは割れずに済み、守れます。

卵のカゴを複数に分けるように、投資先を分散させることで、リスクを下げることが可能です。

投資時期(タイミング)の分散

投資時期の分散とは、例えば今日、一ヶ月後、二ヶ月後、三ヶ月後…というように、時期をずらして投資をすることをいいます。投資時期の分散について考える時に、一括投資と分割投資を比べてみるとタイミングの分散についてわかりやすいです。

それぞれ詳しくみていきましょう。

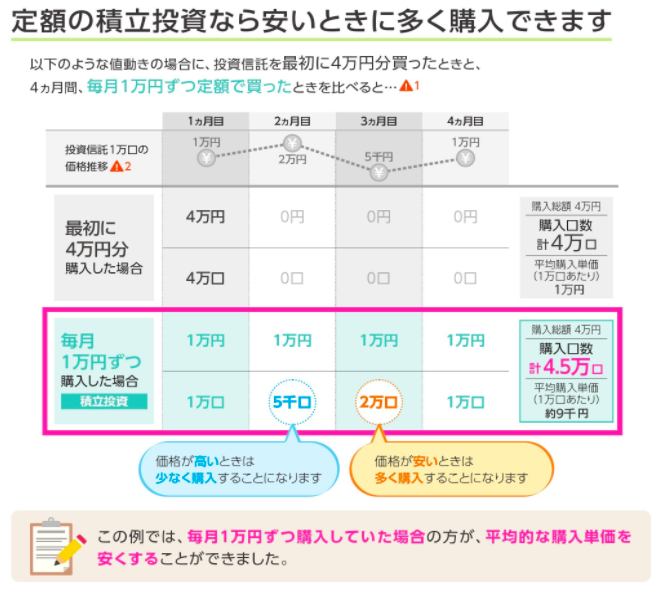

例えば、総額4万円を一括投資した時と、4ヶ月1万円ずつ定額で分割して買った時を下表で比較します。

一括投資の場合

1万口あたり株価1万円の時に一括で4万口を購入したので、その後株価が下がった時に多く買うことができませんでした。

その結果平均単価は1万口あたり1万円なので、株価が10,001円以上にならないと売却しても黒字になりません。

分割投資の場合

定額で分割して買っている場合、価格が高いときは買える口数が少ないが、安い時には多く買えるため、平均購入単価が安くなります。

相場には波があり、価格が変動します。そのため安い時には多く買い、高い時には少なく買えることで、一括投資に比べて投資信託を多く買うことができます。表の場合4ヶ月後、4.5万口購入でき、1万口あたりの単価が9,000円になったので、株価は1万円に戻らなくても結果的に売却した時には黒字です。

一括投資は株価が安いタイミングのみ買う事ができれば分割投資に匹敵するほどの黒字にすることができるかもしれません。ですが、安い時がいつなのか誰も予測ができませんから、安いときを狙って買うのはかなり難しいです。

その点分割投資の場合は、予測をしなくても、定期定額で買い続ける事で、リスクも抑えられて黒字になる確率も高いので、分割投資の方が投資時期を分散するのに有利であると考えられます。

ルール3:長期で投資・運用をする

長期で投資・運用するというのは、投資期間を長く継続するという事です。

ルール2で申し上げたような平均購入単価を上回りやすくするには長期で投資をすることも必要です。

下記の図は1985年から35年間、各年に資産、地域を分散して積み立てを行い、積立後の保有期間を

(1)5年

(2)20年

2つの場合で元本割れをする確率を表したグラフです。

(1)保有期間5年間

保有期間5年の場合、約18%の確率で元本割れしてしまう結果になりました。

(2)保有期間:20年

保有期間20年の場合、元本割れの確率が0になっています。

以上の過去の実績では、長期で保有することにより、元本割れのリスクを非常に低くすることができる、ということが分かると思います。

投資期間は短くなればなるほど、リスクが大きくなり、投資期間が長くなるほどに、リスクは小さくなるのです。

投資初心者が少額ではじめやすいのは、投資信託での積立投資

冒頭でお伝えした3つのルールを踏まえた上で、少額で投資を始めたい方にオススメしたい投資手法は『投資信託での積立投資』です。

『投資信託での積立投資』がおすすめな理由と投資信託と積立投資について解説します。

2-1 3つのルールを満たすのは投資信託

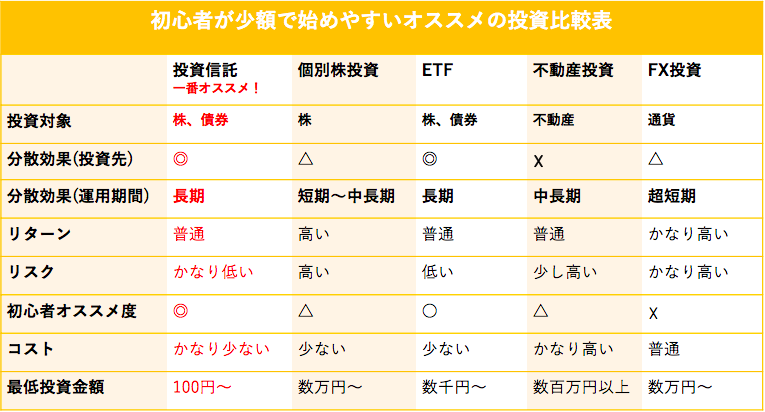

先ほどの3つのルールを満たし、少額で投資をはじめたい人にオススメなのは投資信託での積立投資ですが、他の投資方法との比較を下表にまとめました。

比較表をみていただくとわかるようにハードルが低くはじめられそうな投資は、投資信託なのが分かっていただけると思います。その投資信託とは一体どのようなものであるのか、次に説明します。

2-2 投資信託とは金融商品のこと

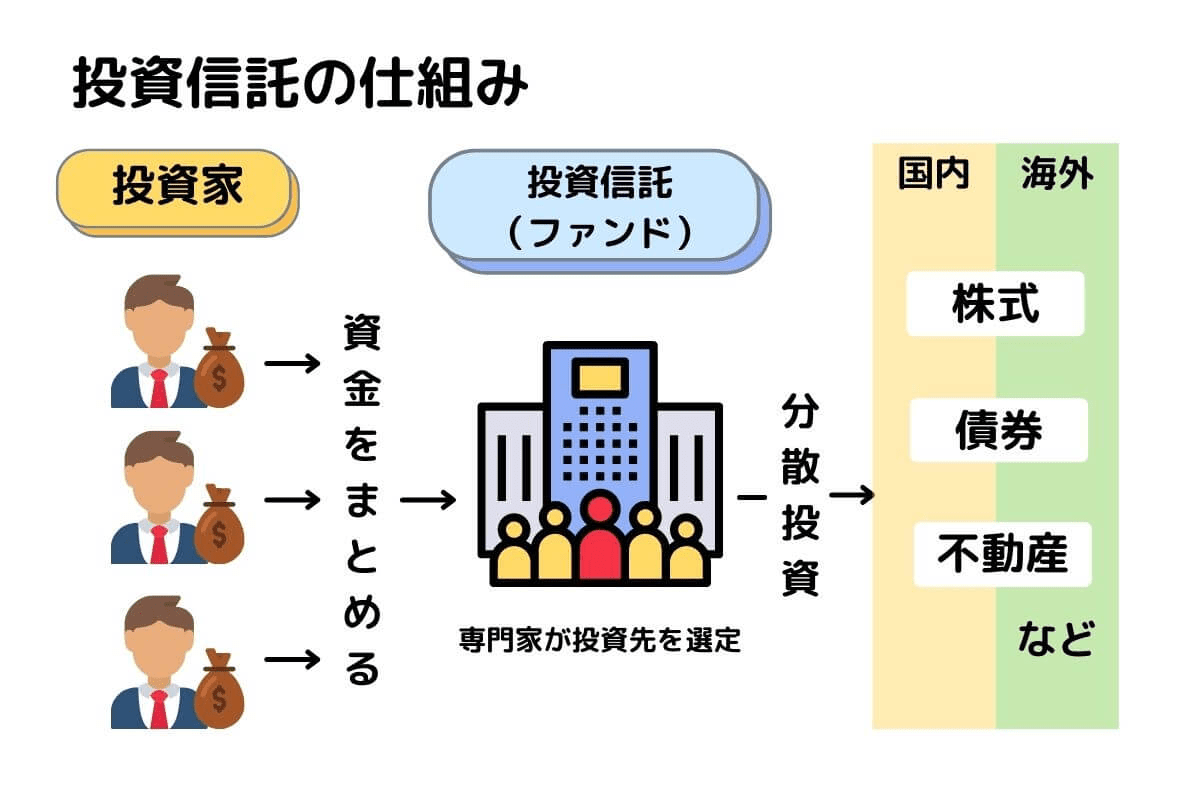

投資信託とは『投資を信じて託す』金融商品の事を言います。

投資家のみんなからお金を集めます。投資のプロがみんなから預かったお金を株や債券、不動産に投資をして投資家であるみんなの代わりに運用をしてくれます。それが投資信託という金融商品です。

投資信託の特徴

- 100円から好きな金額で始められる

- 運用をプロに任せられる

- 分散投資でリスクを軽減できる

- 個人では投資しにくい国や地域、資産に投資できる

- 購入時手数料(ノーロード)が無料な投資信託もある

投資初心者に投資信託がおすすめできる理由

投資初心者に投資信託がおすすめできる理由は以下の通りです。

・0章で述べられている3つのルールにあてはまる

・少額(100円〜)から投資が可能

デメリットは個別株投資に比べるとお金が増えるスピードは緩やかなことです。しかし、その分リスクは低く、他の投資手法に比べて確実に資産を積み上げて増やすことができます。

私が実際に少額から始めた投資信託での積立投資は、現在利益がプラスとなっています。投資信託での積立投資の詳しい事例については、3章で公開致しますので、楽しみにしていてください。

次は投資信託を購入するのに適している積立投資について説明します。

→ 無料オンラインセミナーの視聴はこちら

2-3 積立投資とは金融商品を一定の金額で定期的に買うこと

金融商品を一定の金額で定期的にコツコツと自動的に購入する投資の手段を「積立投資」と呼びます。具体的には、株式や投資信託といった金融商品を、定期的に購入していくことをいいます。

積立投資の特徴

・積立金額の変更はいつでも可能

・積立設定を自動にできる

・長期運用に向いている

・定額で毎月決まった日に買う(ドルコスト平均法)ので、

買うタイミングを気にしなくて良い。

・基準価額が1日一回の更新なので、

売買したいタイミングで売買したい金額での購入はできない

積立投資は0章のルール2と3に当てはまり、定期定額でタイミングをずらして、投資信託を買うのに最も適している投資方法です。

以上の理由から投資信託を買うのであれば積立投資を利用して行きましょう。

積立投資をする上でお得な制度を2つご紹介

この章では積立投資をはじめるとしたら利用するとお得な制度を紹介します。

そのお得な制度というのは、

つみたてNISAとiDeCoにです。

この2つのお得な制度についてどのようなものであるか説明していきます。

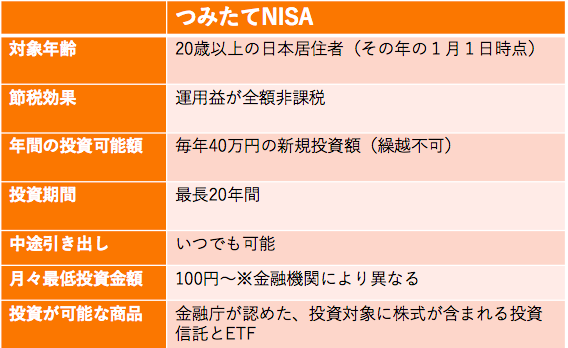

3-1 つみたてNISA

つみたてNISAは2018年1月にスタートした新たな制度で、

積立投資で投資信託を買った場合、

それによって得られた利益には20年間税金がかからないというものです。

つみたてNISAの特徴を以下の表にまとめました。

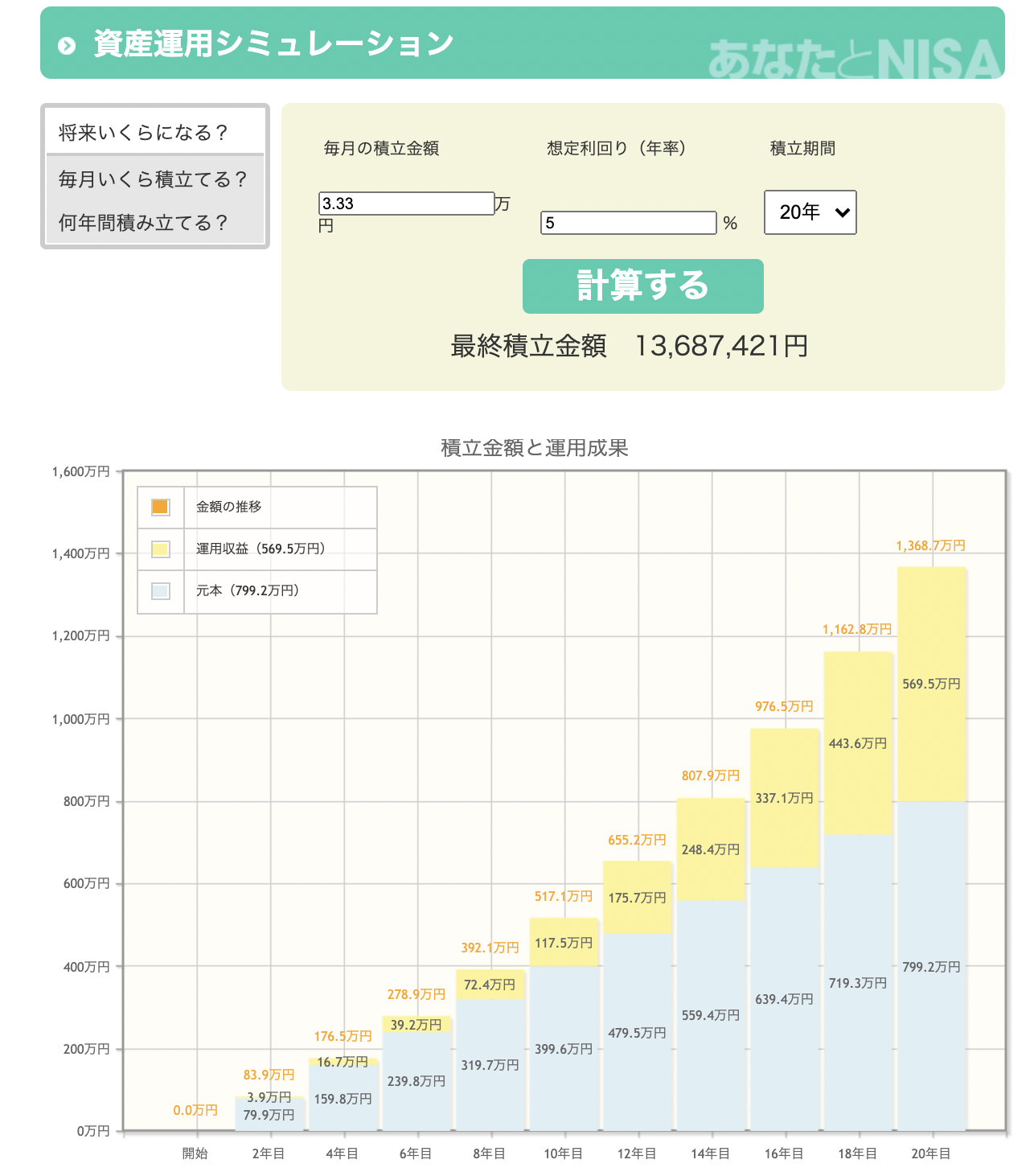

運用益が全額非課税

例えば月3万3,300円(年間39万9,600円)が平均利回り5%で運用できたとすると、20年後には元本799万2,000円が約1,368万7000円(利益569万5,000円)になります。

通常の一般口座ならば利益に対して20.315%の課税(約116万円)がありますが、つみたてNISA口座ならば全額非課税になります。

出典:金融庁

途中で引き出しがいつでも可能

投資信託は途中でいつでも売却して現金に変えることが可能です。つみたてNISAでも同様です。

運用先は金融庁が認めたもの

つみたてNISAで購入できる商品は、金融庁が長期積立投資運用に適していると認めた条件に基づいた商品に限られます。

その条件は以下です。

積立NISA投資信託の条件

・販売手数料が無料

・信託報酬が一定以下であること

・信託契約期間が無期限または20年以上

・毎月分配ではないこと

・原則として、デリバディブ運用をしていない

・過去1年間で負担した信託報酬の概算金額を通知すること

日本の投資信託商品は約6000本ありますが、その中から上記条件を満たすの199本まで絞り込んでくれているわけです。

(2021年6月18日時点 金融庁)

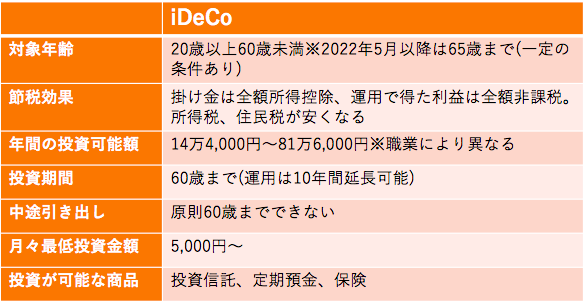

3-2 iDeCo

iDeCo(イデコ)は、自分が拠出した掛金を、自分で運用し、自分の老後資金をつくる私的年金制度です。その掛金は全額所得控除となり、運用益は全額非課税になります。

iDeCoの特徴を以下の表にまとめました。

掛金が全額所得控除される

iDeCoは掛金が全額所得控除されます。企業型確定低拠出年金や、企業年金等の制度がない企業に勤める会社員(課税所得金額が330万円超〜695万円以下の場合)が、投資可能額の上限(年間27万6,000円)まで利用したとすると、年間約8万円、20年間で約165万円も節税できます。

(出典:横山光昭, 貯金感覚でできる3000円投資生活, アスコム, 2019.)

運用益が非課税になる

通常、金融商品を運用すると、運用益に課税されますが(源泉分離課税20.315%)、「iDeCo」なら非課税で再投資されます。

掛金の積立をいつでも停止と再開は可能

iDeCoは解約して積立てたお金を引き出すことは60歳までできませんが、掛金の積立を停止することと再開はいつでもできます。

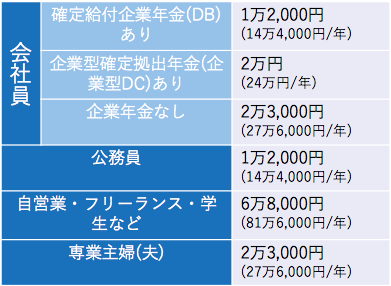

iDeCoは働き方により、掛金に上限がある

iDeCoは誰でも入れる制度ですが、勤め先の加入している年金や働き方により月々の掛金に上限が定められています。

下記が職業別、掛金上限額の表です。

(出典:日経WOMAN2021年8月号)

iDeCoの最低掛金は5,000円から

iDeCoの最低掛金は5,000円からになります。掛金を増やしたい場合は1,000円単位で掛金を増やすことができます。

60歳になるまで掛金は引き出せない

iDeCoは60歳になるまで、原則として資産を引き出すことはできないので、流動性は低くなります。ただし、iDeCo加入者等が一定以上の障害状態になった場合や加入者等が死亡した場合は、60歳前でも、障害給付金や死亡一時金を受給できます。

掛金は年一回のみ変更可能

掛金額は、毎年1月から12月の間で年1回のみ変更することができます。ただし、被保険者種別変更時の掛金額変更はこの変更回数に含まれません。

以上がつみたてNISAとiDeCoの特徴です。

両方とも税制優遇措置が最大のお得ポイントとなりますが、この2つの制度を利用せずに積立投資をする場合、税制優遇措置を享受することができません。

2つの制度に運用益が非課税になる所が共通する以外はそれぞれの特徴があるので、自分の現状やライフステージに合わせて、制度をよく理解し、積立の目的を明確にして選択をしましょう。

初心者が少額で積立投資を始めた事例

私も最初は無理のない少額から積立投資をはじめました。少しずつの積立でも、もっと早くはじめていればよかったと思っています。積立投資をした私の投資結果をみてみましょう。

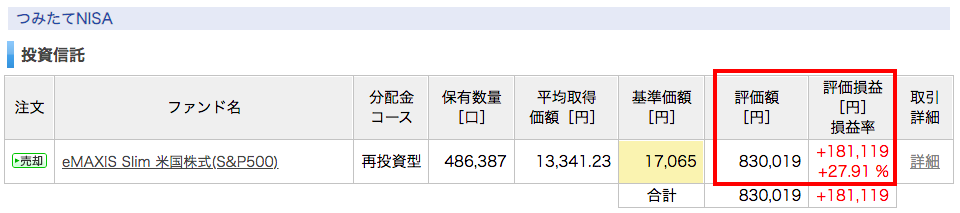

4-1 eMAXIS Slim米国株式(S&P500)の結果

eMAXIS SLim米国株式(S&P500)という投資信託を、つみたてNISAの制度を利用して2020年2月から2021年9月までの1年8ヶ月の間、積立をしています。

合計積立額は648,900円です。評価金額が、830,019円になり、運用益が181,119円(+27.91%)となります。

積立期間中に利益がマイナスだった時期もありました。ですがそこを乗り越えて自動積立でほったらかしておいた結果、現在ではプラスの利益です。

いかがでしょうか?この結果をご覧になり、積立投資をはじめてみたくなりましたか?そして積立投資の魅力が伝わりましたでしょうか?

以上が0章でお話した3つのルールに従い、積立投資をした結果でした。

初心者の積立投資で最大の注意点は「途中でやめないこと」

積立投資を始める上での最大の注意点は、

積立を途中でやめないことです。

0章の基本ルール3つで述べたように、投資期間は長いほうリスクは下がり、失敗しにくくなります。日本人の投資信託平均保有年数は約2.5年と言われています。(2020年時点)短期的な株価の上下で、投機的な売買をしてしまうと失敗しやすくなります。

そこで積立投資を途中でやめない方がいい2つの理由を説明します。

積立投資を途中でやめない方がいい2つの理由は以下の通りです。

・複利効果を最大限に活かせなくなる

・長期・積立・分散によるリターンが得られなくなる

それぞれ詳しくみていきましょう。

5-1 複利効果を最大限に活かせなくなる

複利とは投資で得た利益を再投資し(元金に組み入れ)元金を少しずつ大きくすることによって得られるより大きな利益のことを指します 。

たとえば、元金(もともとのお金)が100万円あり、

この100万円を金利2%(年利)で1年間預金したとすると、

1年後には102万円になります。この場合、

2万円は、元金に対してついた利子です。この2万円も含めて(つまり102万円を)再び金利2%で1年間預けると、

1年後には104万円となるのではなく、104万400円となります。

この400円は、利子である2万円についた利子です。

このように、利子にもまた利子がつくことを、「複利」といいます。出典:知るぽると

複利についてさらに詳しく知りたい場合は、下記の記事をお読みください。

↓↓

図でわかる複利の凄さ!複利効果を発揮するために必要な2つのこと

複利を利用すると、雪だるま式にお金が増えていきます。

積立投資は複利があるおかげで、お金が増えるスピードが早いので、途中でやめてしまうと、その効果を最大限享受することが

できなくなってしまいます。

5-2 長期・積立・分散によるリターンが得られなくなる

積立投資をやめてしまうと、長期、積立、分散することによるリターンが得られなくなります。

0章の3つのルールで述べている通り

・長期で損をする可能性が減る

・投資時期をずらして安い時に積立購入ができる

・投資先の分散でリスク軽減

が投資初心者でも失敗せずに資産を築くための基本となります。

0章のルール3の金融庁が発表している過去の積立実績では5年程度だと元本割れの可能性が高く、20年になると元本割れがなくなったという結果が出ています。できるだけ保有期間20年を目指して積立投資を続けていきましょう。

ですがそうはいっても、急な事情などで積立投資ができなくなることもあるかもしれません。そのような時に積立投資をやめる必要がないよう余剰資金で積立投資を行うことがより大切になります。それでもどうしてもやめる必要がある場合は、仕方がないと思います。

積立投資はやめても再開することは可能です。その場合はまたいちから積み上げることになってしまいますが、やめてしまうと一生再開できないものではないので安心してください。

まとめ

投資初心者が少額で投資をはじめるときのポイントを以下にまとめます。

1)投資で失敗せず確実に資産を築くための3つの基本ルール

①投資対象

②分散投資

③長期運用

2)上記を満たす投資方法は投資信託での積立投資

3)つみたてNISAやiDeCoをうまく活用する

4)失敗しないためには途中でやめずに、しっかり長期で運用すること

投資運用期間が長ければ長いほど、少額でも大きな資産が築けます。まだ始められていない方は、今すぐ投資信託での積立投資をはじめましょう!老後にゆとりが持てることを約束します。

今回ご紹介した投資信託での積立投資を活用してより大きな資産を築きたい方には、弊社で開催中の無料オンラインセミナーがオススメです。

投資の全体像から、具体的な投資方法までを2時間に凝縮して体系的にお話しています。

動画ですきま時間に勉強ができますので、ぜひ活用してみてください。

→ 無料オンラインセミナーの視聴はこちら

コメント