30代は、結婚や出産など20代の時よりライフイベントについて考える機会も多く、お金の心配も出てくる人もいるのではないでしょうか。そして30代の自分はいくら貯金があれば安心なのか考えたことはありませんか。

実は安心できる貯金額はいくら、という決まった定義はありません。なぜなら人それぞれの状況によって安心できる貯金額は違うからです。今の自分の貯金額の状況と、これから必要になるお金がいくらなのかを把握して、自分が備えておいたほうが良い金額を決めましょう。

この記事では30代からの将来のお金の不安を解消するために以下の点について解説していきます。

- 30代の平均貯金額

- 単身者、二人世帯(既婚者)の平均貯金額

- ライフイベントで必要なお金

- 継続しやすい貯金額

- 30代から上手に貯める貯金のコツ

この記事を読めば、漠然としたお金の不安も減らせるので、ぜひ最後までお読みください。

≫ 簡単30秒 LINEで診断!「お金の健康診断」はこちら

≫ 無料:FP1級の資産運用のプロから学べるオンラインセミナー

監修者:市川雄一郎

監修者:市川雄一郎

グローバルファイナンシャルスクール校長。CFP®。1級ファイナンシャル・プランニング技能士(資産設計提案業務)。日本FP協会会員。日本FP学会会員。 グロービス経営大学院修了(MBA/経営学修士)。

日本のFPの先駆者として資産運用の啓蒙に従事。ソフトバンクグループが創設した私立サイバー大学で教鞭を執るほか、講演依頼、メディア出演も多数。著書に「投資で利益を出している人たちが大事にしている 45の教え」(日本経済新聞出版)

公式X アカウント 市川雄一郎@お金の学校 校長

目次

貯金がいくらあれば安心?「30代の平均貯金額は390万円」

30代の平均貯金額は、家計の金融行動に関する世論調査(令和3年)によると390万円です。こちらは単身世帯と二人世帯(既婚者)の平均貯金額を足して割った金額となります。別々に平均貯金額をみてみると、単身世帯は400万円、二人世帯(既婚者)は380万円です。単身世帯と二人世帯(既婚者)のそれぞれ平均貯金額を表にまとめましたので、解説します。

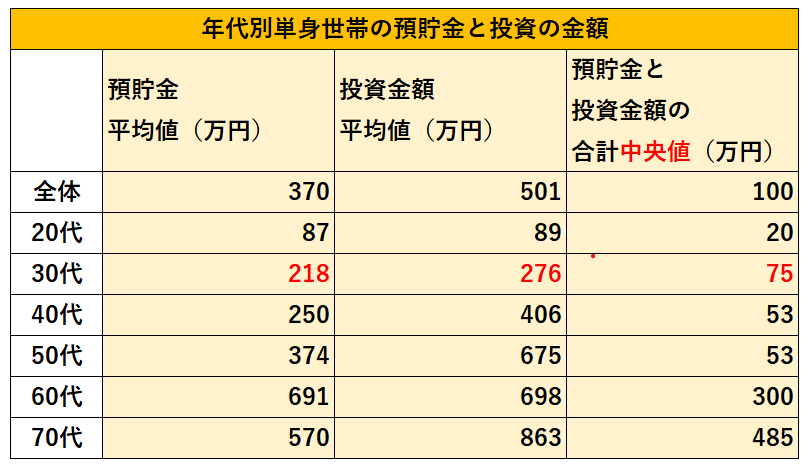

単身世帯の平均

単身世帯の平均貯金額は218万円です。そこそこ多いなと感じた方もいるかもしれませんね。平均値というのは、集計する際に高い数字に寄ってしまう計算になることが多いのです。そこで下記の表の一番右に記載のある中央値というのが、実態に近い数字と考えて良いでしょう。

下記の表で30代単身世帯の預貯金と投資金額の中央値を見てみると、75万円というのがわかります。

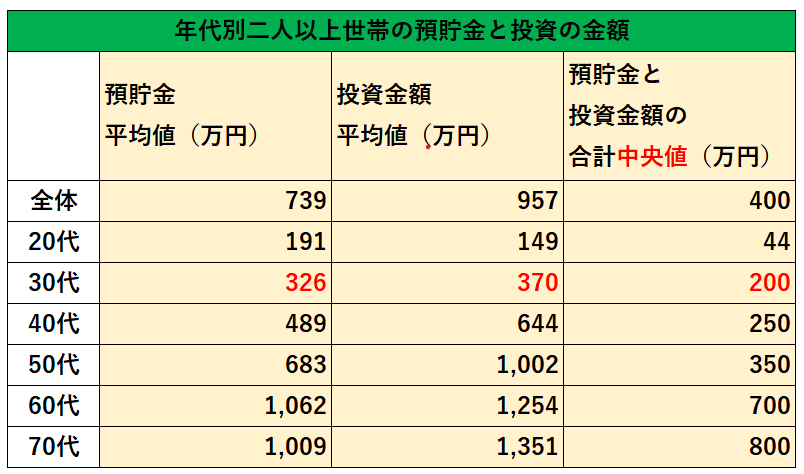

二人世帯(既婚者)の平均

二人世帯(既婚者)の預貯金と投資額を下記の表にまとめました。平均貯金額は326万円でしたが、こちらも単身世帯と同じように中央値に注目してみましょう。そうすると200万円がリアルな預貯金と投資金額となります。

調査された貯金額はあくまでも目安です。この金額に振り回されず、自分が必要な金額を知ることが大切です。そこから自分の貯金額をいくらにするか決めていきましょう。次の章ではライフイベントごとに発生する費用を解説します。

30代が準備しておきたいライフイベントで必要なお金

1章で世の中の30代の人の貯金額の平均や、実態に近い中央値がわかりました。2章では、ライフイベントで必要なお金について解説していきます。「いくら貯金があれば安心なのか」と不安になる原因は今後の人生に必要な金額を把握していないからです。目安でもいいので、これからのライフイベントに必要な資金を把握しましょう。

どのくらい必要であるか事前にわかっておくことで、自分がこれからしていく貯金額を決められます。下記はライフイベントで発生する費用の平均額の一覧表です。

※スマートフォンの方は横スクロールしてご確認ください

| 結婚費用(婚約〜新婚旅行まで) | 371.3万円 |

| 出産費用 | 約45.2万円 |

| 教育資金 | 国公立 私立 小学校 約193万円 約959万円 中学校 約146万円 約422万円 高校 約137万円 約290万円 大学 約298万円 文系:約458万円 理系:約602万円 |

| 住宅購入費 | 新築マンション:4,528万円 中古マンション:3,026万円 土地付き注文住宅:4,455万円 注文住宅:3,572万円 建売住宅:3,605万円 中古一戸建て住宅:2,614万円 |

| 老後費用 | 生活費 既婚:224,390円 未婚:133,146円 税金、社会保険料 住居費 葬儀代 介護費用 予備費(車の買い替え、家の修繕、医療費など) |

必要資金の目安を見てもらいましたが「こんな金額貯められないよ」「全部貯めるなんてムリ」と思った方もいるのではないでしょうか。安心してください。全て貯める必要はありません。この章で詳しく説明していきます。

結婚費用

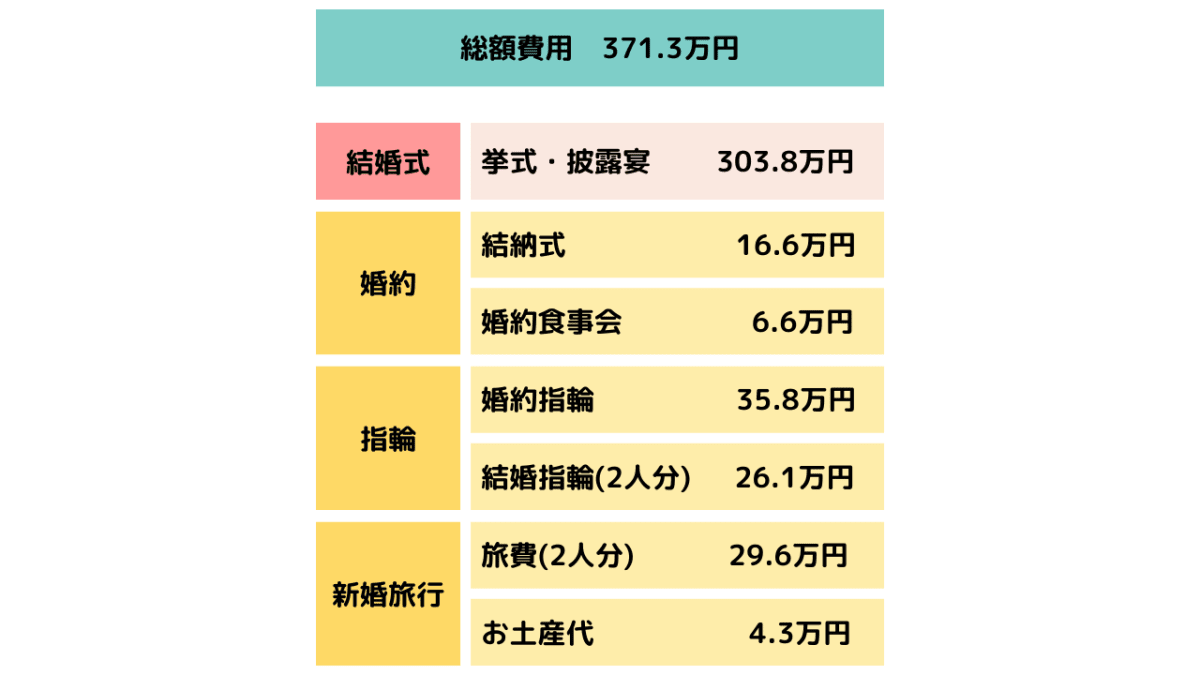

ゼクシィの結婚トレンド調査2022 報告書(首都圏)によると、2021年の結婚から新婚旅行までの全国の平均は総額371.3万円です。細かい内訳は下記の画像にまとめてありますので、ご確認ください。

統計の結果をみると、結婚から新婚旅行まで約370万円の費用が必要になります。結婚は相手がいて2人で進めていくことなので、全費用を一人だけが負担することは極めて少ないと考えられますが、相手との負担割合や、価値観によって、人それぞれ必要な金額は異なるでしょう。

筆者は結婚済みですが、ちょうどコロナ禍に入ってしまったこともあり、結婚式、結納、食事会、新婚旅行は行っておりませんので、この内訳の中ですと、結婚費用としては指輪代の約30万円が発生した費用でした。このようなタイプの夫婦もいますので、相手との価値観ができるだけ合っているかということや、話し合いでどうするか決められることが大切かと思います。

出産費用

厚生労働省が発表している出産費用の実態把握に関する調査研究(令和3年度)によると、令和3年度の出産費用の全国平均は、452,288円です。中央値は449,915円です。健康保険から支給される出産育児一時金は子供一人につき42万円で、出産費用を丸々まかなうことは難しいので、それを加味して貯金をしておくと安心です。

教育資金

文部科学省の「子供の学習費調査」(平成30年度) による、小学校から大学でかかる学費を下記にまとめました。私立か国公立に子供が行くかで、費用負担が変わってきます。

| 国公立 | 私立 | |

|---|---|---|

| 小学校 | 約193万円 | 約959万円 |

| 中学校 | 約146万円 | 約422万円 |

| 高校 | 約137万円 | 約290万円 |

| 大学 | 約298万円 | 文系 約458万円 理系 約602万円 |

参考1:文部科学省「子供の学習費調査」(平成30年度) (小~高校)

参考2:国立大学等の授業料その他の費用に関する省令(国立大学)

参考3:「文部科学省 私立大学等の平成30年度入学者に係る学生納付金等調査結果」(私立大学)

一般的に一番お金がかかるのは大学入学1年目と言われていますので、子供が大学生になるのを目安に教育費を貯めていく人が多いです。大学費用には他にも下記の費用が必要です。

・大学の受験費用

・入学金

・住居費(敷金・礼金など)

・引越し費用

・準備費用

30代だとまだ子供が小さいかたもいるので、子供が小さいうちから資産形成していると、安心かもしれません。

仮に小学校から大学まで、すべて私立だった場合、約2,273万円が必要ですが、児童手当や補助金を利用することで、資産運用に回せる資金や貯金が増える可能性もありますからしっかり確認しましょう。

例えば日本政策金融公庫では、一定の要件に該当すれば、子供一人につき、450万円まで固定金利1.95%で、お金を借りることができます。奨学金と併用も可能です。

奨学金は日本学生支援機構が知っている方が多いと思いますが、こちらのガクシーというサイトでは、所得制限なしや、授業料減免など、様々な条件のある奨学金の情報を網羅したサイトになります。給付型の奨学金もあるので、調べておくと学費負担の軽減になるかもしれません。

そうゆう制度も知った上で、自分の子供にはだいたいいくら必要になるのかを計算しておきましょう。

住宅購入費

住宅購入費は「2021年度フラット35利用者調査」によると、全国平均は2,614万円〜4,528万円です。下記に住宅の種類ごとの金額をまとめてあります。

| 新築マンション | 4,528万円 |

| 中古マンション | 3,026万円 |

| 土地付き注文住宅 | 4,455万円 |

| 注文住宅 | 3,572万円 |

| 建売住宅 | 3,605万円 |

| 中古一戸建て住宅 | 2,614万円 |

この中で一番値段の低い中古一戸建て住宅と、一番高い新築マンションとでは約2,000万円ほどの差があります。住宅購入をする時は、だいたいの方がローンを組まれると思いますが、大きい買い物になるので、慎重に選びましょう。購入する場合毎月の固定費になりますから、なるべく毎月の費用負担が抑えられた金額設定で、住宅の購入することが筆者はオススメです。

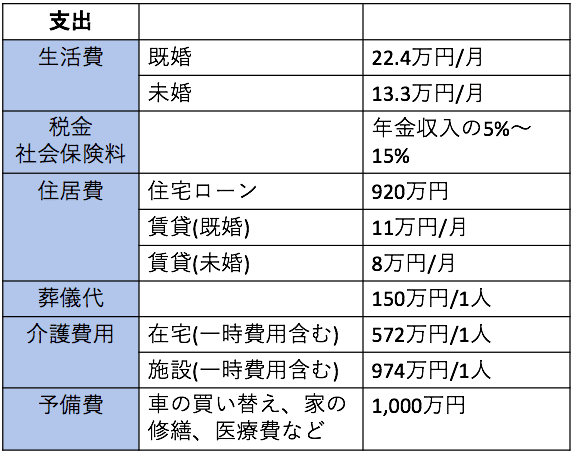

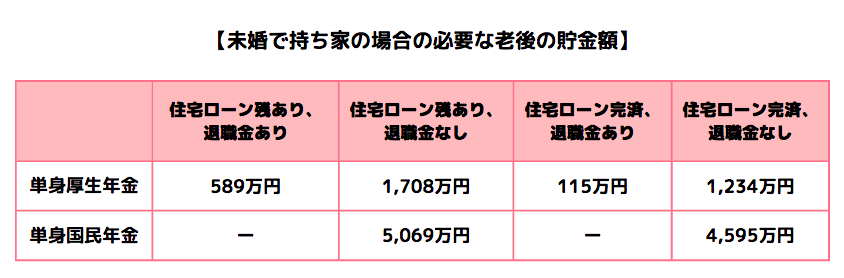

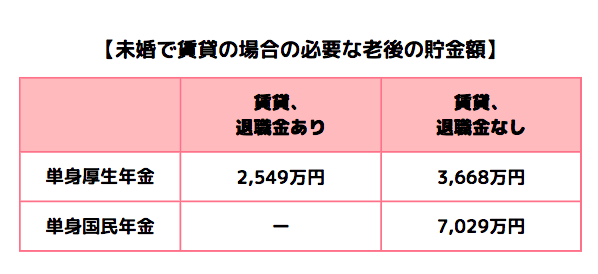

老後費用

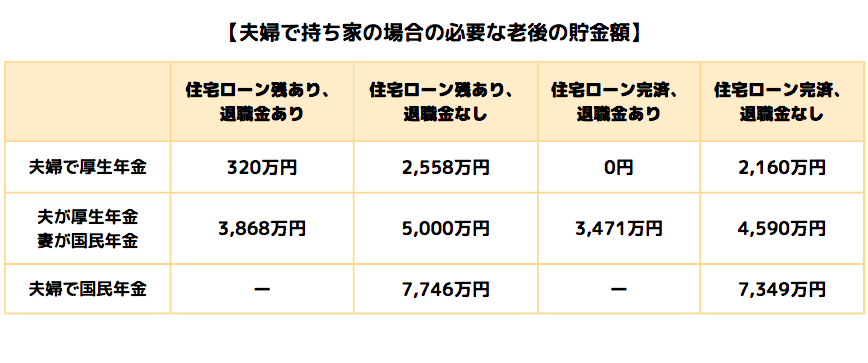

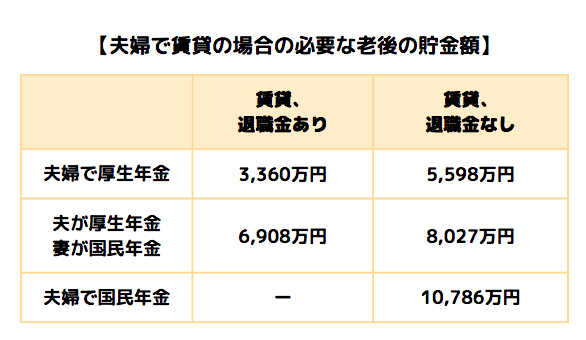

老後に必要な貯金額は65歳から30年分の費用として必要な金額は、国の統計では2,000万円と言われていますが、人それぞれの状況によって、0円から約1億786万円程度必要です。老後に必要な支出の概算一覧が下記です。

この支出を下記のパターン種類の組み合わせごとに、必要な老後の金額が変わってきます。

【パターン種類】

・既婚 or 未婚

・持ち家 or 賃貸

・退職金あり or なし

・厚生年金 or 国民年金

パターン種類の組み合わせごとに算出した、老後の必要貯金額は下記です。先程もお伝えしましたが、状況により人それぞれ必要資金が異なるので、この金額はあくまでも目安となります。

自分に合ったより正確な金額を知りたい場合は、【老後貯金攻略法】あなたが必要な老後資金の目安額30パターンとおススメの貯め方の記事で解説していますので、ぜひお読みください。

継続しやすい年間貯金額は手取り年収の10%〜20%

これまでの内容で、世間一般の30代の平均貯金額とライフイベントで必要なお金についてわかったと思います。では自分は具体的にいくら貯金していけば良いのか決めにくい方もいるのではないでしょうか。

そこでおおよその手取り年収から貯金額が決められるように一覧表を作成しましたので、自分の年収だと貯金額はいくらくらいが妥当なのか照らし合わせてみてください。※人により支払う税金の金額が異なるので、おおよその手取り年収は一律75%で計算しています。

筆者的には手取り年収の10%〜20%くらいを貯金に回すと継続がしやすいかと考えます。

※スマートフォンの方は横スクロールしてご確認ください

| 年収 | おおよその 手取り年収(75%) | 手取り年収 から10% | 手取り年収 から15% | 手取り年収 から20% | 手取り年収 から30% |

| 300万円 | 225万円 | 22.5万円 (毎月約1.8万円) | 33.75万円 (毎月約2.9万円) | 45万円 (毎月約3.7万円) | 67.5万円 (毎月約5.6万円) |

| 400万円 | 300万円 | 30万円 (毎月2.5万円) | 45万円 (毎月3.75万円) | 60万円 (毎月5万円) | 90万円 (毎月7.5万円) |

| 500万円 | 375万円 | 37.5万円 (毎月約3.1万円) | 56.25万円 (毎月約4.7万円) | 75万円 (毎月約6.2万円) | 112.5万円 (毎月約9.3万円) |

| 600万円 | 450万円 | 45万円 (毎月約3.7万円) | 67.5万円 (毎月約5.7万円) | 90万円 (毎月7.5万円) | 135万円 (毎月約11.2万円) |

| 700万円 | 525万円 | 52.5万円 (毎月約4.3万円) | 78.75万円 (毎月約6.6万円) | 105万円 (毎月約8.7万円) | 157.5万円 (毎月約13.1万円) |

| 800万円 | 600万円 | 60万円 (毎月5万円) | 90万円 (毎月7.5万円) | 120万円 (毎月10万円) | 180万円 (毎月15万円) |

| 900万円 | 675万円 | 67.5万円 (毎月約5.6万円) | 101.25万円 (毎月約8.5万円) | 135万円 (毎月約11.2万円) | 202.5万円 (毎月約16.8万円) |

| 1000万円 | 750万円 | 75万円 (毎月約6.2万円) | 112.5万円 (毎月約9.4万円) | 150万円 (毎月12.5万円) | 225万円 (毎月約18.7万円) |

表を見ていただくと、30%までいくと人によっては、貯金の割合が多いと感じる方もいるかもしれませんが、年間10%〜20%の割合なら継続的に貯金ができそうな人もいるのではないでしょうか。こちらの計算表を参考にご自分の年間貯金額を決めてみてくださいね。

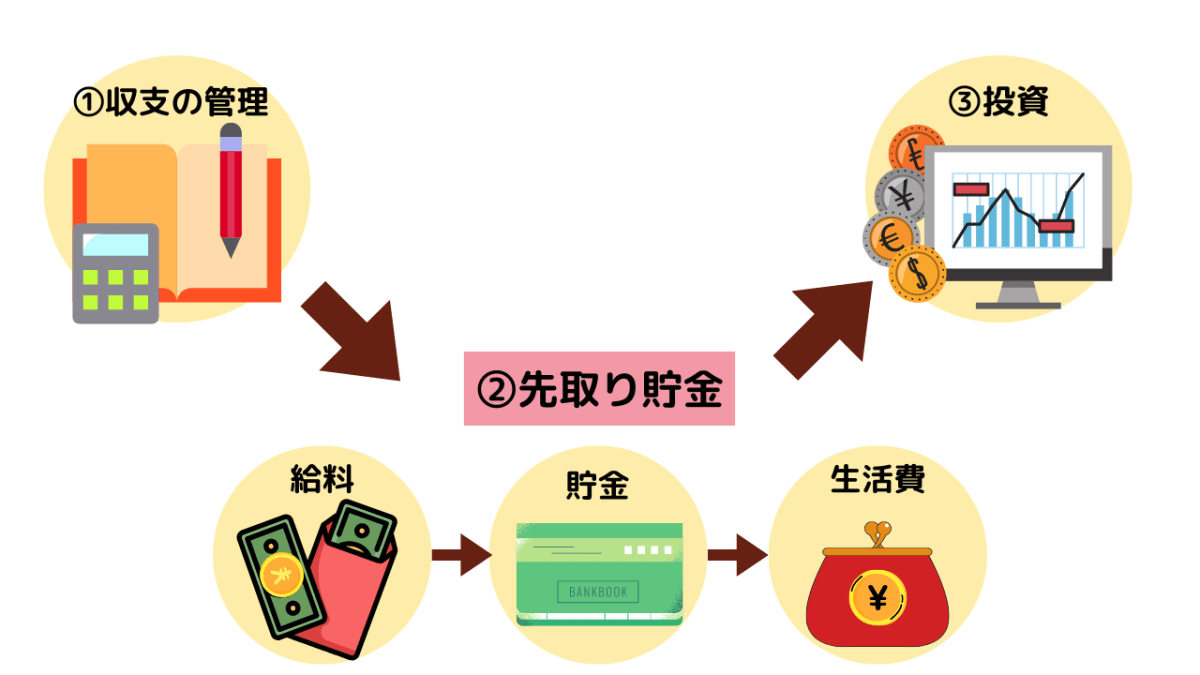

30代から上手に貯める貯金の6つのコツ

最後に30代から上手に貯める貯金のコツについてお伝えします。このコツを使って貯金ができる仕組み作りをしておくと、いつの間にかお金が貯まっているなんてことも可能です。コツは下記の6つです。

- 貯金の目標を設定する

- 収支の管理

- 先取り貯金

- 貯金専用の銀行口座を持つ

- 貯金を無理なく習慣化する

- 投資を併用

それぞれ解説していきます。

まずは貯金の目標を設定する

貯金の目標がある人はさておき、まだ目標がない人は、まずは貯金の目標を決めるところから始めてみましょう。

途中で目標が変わってもいいので、いつまでにいくらくらい欲しいのか、現時点の目標金額を決めることが大切です。

これまで特に貯金をしてこなかった人や、貯金が全然無い人は、まず100万円を目標にしてみるのがおすすめです。

目指す金額と期間が決まったら、そこから毎月いくら貯金すればいいのかが計算できます。

なお、毎月の貯金額については、あまりに厳しい目標を設定すると続けるのが大変なので、最初は無理のない範囲に設定してください。

収支の管理

収支の管理を行いましょう。家計簿は面倒ですが、1円単位まで管理する必要はありません。自分の現状を把握するのが一番大事で、現状が把握できたあとは、大まかにお金の流れを理解していれば大丈夫です。人によって家計簿アプリやエクセル、手書きなど管理方法は分かれますから、自分に合うツールを使いましょう。

例えばクレジットカードを使っている場合、何にいくら使ったのかわからなくなってしまう人が中にはいます。そうすると今月どのくらいお金が、支出していくのかわからなくなります。それが一番危険なのです。そして入ってきたお給料を全部支出してしまったら貯金は一生できません。

ですから収支の管理が大切です。まずは自分の収支が今どのような状況なのか一つずつ整理してみましょう。

30代は特に働き盛り、かつ子供がいる方も多くなってくると思います。収入が増える年代ですが、支出も多くなってしまいがちです。ですので30代こそ収支の管理をしっかり行うことが上手に貯金を貯める秘訣になります。

先取り貯金

先取り貯金とは、お給料が入ったら、貯金する分のお金を先に別に移して、残ったお金で生活をすることで、強制的に貯金ができます。さらに毎月給料が入った時点で、先取り貯金の分を自動的に別の口座に移すように設定していまえば、その後は何も手間がかかりません。

貯金専用の銀行口座を持つ

できれば貯金専用の銀行口座を持ちましょう。

日常的にお金を出し入れする口座だと、金額がしょっちゅう変動して、貯金ができていることを実感しづらいです。

(もちろん、すでに貯金専用に使えそうな口座をお持ちの場合は、そちらを使ってOKです。)

貯金専用の口座があれば、毎月確実にお金が残っていることを実感できます。

さらに、より貯金額を把握しやすくなるので、モチベーション維持にもつながるなど、良いことづくめです。

なお、貯金専用の口座を作る時は、あえて不便な預金口座を持つのがポイントとなります。

不便な銀行口座とは、例えば次のような銀行口座です。

- コンビニATM等の手数料が高い

- 本支店が行きづらい場所にある

狙いとしては「気軽にお金を出し入れできない」という点にあります。

そうすることで、貯金を使い込む行動を抑制しやすくなるはずです。

特に、コンビニのATMでお金を頻繁に出し入れする人は、貯金専用口座は思い切り不便な条件のところを選ぶべきでしょう。

貯金を無理なく習慣化する

ここまでご紹介したことを一つずつ、すべて実践していくと毎月いくら貯金して、残ったお金で必要な支出を払っていく、という貯金するための好循環が回り始めるはずです。

この状態が数ヶ月続くと、次第に「お金が勝手に貯まっていく感覚」が身についてくると思います。

先取り貯金をして、その貯金を使わずにきちんと守る習慣さえ身につけば、あとはあまり貯金のことを考える必要はありません。

というのも、お金のことばかり意識して生活するのは、精神衛生上あまり良くないためです。

また、急な出費が心配な人は、貯金とは別にある程度お金をプールしておくといいでしょう。

30代ですと、何かと付き合いでいきなりお金が必要になる場面もあるもの。

しかし、だからといってその度に貯金を切り崩していると、いつまで経っても貯まっていきません。

万が一の備えも万全にしておくことで、より貯金の習慣を確実なものにしていきましょう。

投資を併用

収支の把握と先取り貯金が習慣化したら投資をはじめることも視野に入れましょう。なぜなら現金での貯金ももちろん大事ですが、現金は※インフレに弱いため、将来目減りする可能性もあるからです。※インフレ:物の値段が高くなり、お金の価値が下がること

インフレについては、貯金1000万超えたら今すぐ確認!損しないための4つの対策法の2章で詳しく解説していますので、気になる方はこちらの記事もお読みください。

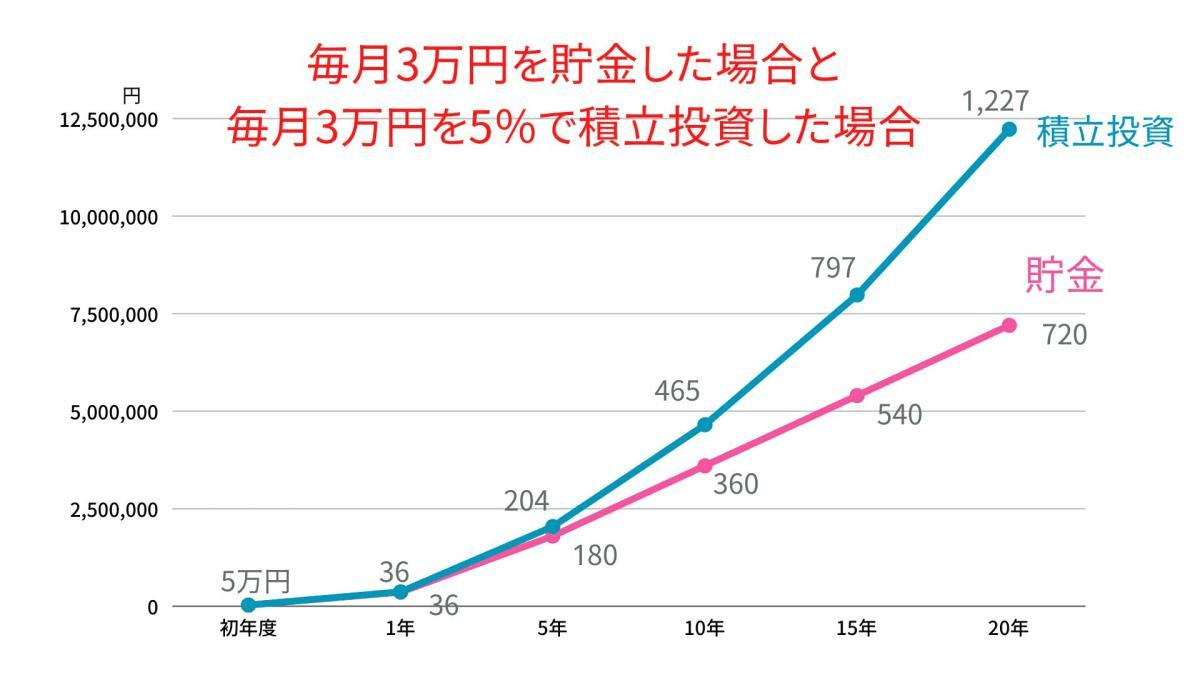

例えば20年間貯金だけで現金をそのまま貯金した人と、後ほど説明する※積立投資をして積み上げてきた人の比較をしました。例えば毎月3万円を、年率5%で運用した場合の結果は下記になります。※積立投資:投資信託という金融商品を定期定額でコツコツ買って行くこと

現金で貯金を毎月3万円続けた場合、20年後は720万円になりますが、

年率5%で運用した場合は1,227万円とその差は約1.7倍になります。これをみると貯金をしておくだけというのは、もったいない気がしませんか。

しかし注意点として、投資をはじめる場合※生活防衛費の確保をしたあとに、余ったお金で行いましょう、なぜなら投資は元本の保証がないため、万が一暴落した時に、生活費を投資に回していたら生活に支障が出てきてしまうからです。生活防衛費があることで、生活に不安なく投資が行なえます。※生活防衛費:不測の事態や万が一の時に備えておくお金のこと。

初心者は積立投資からはじめるのがオススメ

先程積立投資の話をしましたが、投資初心者は、積立投資からはじめるのがオススメです。下記が理由です。

・少額(100円から)からはじめられる

・運用はプロに任せられる

・一度積立設定をしてしまえば、その後はほったらかせる

先程も申し上げましたが、投資なので元本保証はありませんが、リスクをできるだけ抑えるために下記の2点をしっかり守ることが大事です。

・上昇の見込みのある商品を選ぶ

・なるべく長期で続けること

積立投資については、投資信託とNISAの違いが0からわかる!初心者専用にわかりやすく解説という記事を読んでいただけるとさらにわかりやすく解説されています。

積立投資をはじめるなら、つみたてNISAを利用するのがオススメ

投資初心者の方には積立投資がオススメだとお伝えしましたが、さらに積立投資をはじめるならつみたてNISAの口座を利用するのがオススメです。

つみたてNISAをオススメするたった一つの理由は、利益に税金が発生しないからです。本来であれば、投資は利益がでると約20%の税金が課されてしまいます。つみたてNISAは非課税口座なので、利益が出れば元本と利益から1円も税金が引かれずに全部受け取ることができます。

つみたてNISAには他にも魅力的な部分があります。

・投資信託とNISAの違いが0からわかる!初心者専用にわかりやすく解説

・知らないと損!!投資初心者におすすめのNISA制度を徹底解説

上記2つの記事を読んでもらえるとつみたてNISAについてより深く理解できます。

まとめ

30代の平均貯金額は390万円

- 単身世帯は400万円、中央値は56万円

- 二人世帯(既婚者)は380万円、中央値は238万円

| 結婚費用 (婚約〜新婚旅行まで) | 371.3万円 |

| 出産費用 | 約45.2万円 |

| 教育資金 | 国公立 私立 小学校 約193万円 約959万円 中学校 約146万円 約422万円 高校 約137万円 約290万円 大学 約298万円 文系:約458万円 理系:約602万円 |

| 住宅購入費 | 新築マンション:4,528万円 中古マンション:3,026万円 土地付き注文住宅:4,455万円 注文住宅:3,572万円 建売住宅:3,605万円 中古一戸建て住宅:2,614万円 |

| 老後費用 | 生活費 既婚:224,390円 未婚:133,146円 税金、社会保険料 住居費 葬儀代 介護費用 予備費(車の買い替え、家の修繕、医療費など) |

| 年収 | おおよその手取り年収(75%) | 手取り年収 から10% | 手取り年収 から15% | 手取り年収 から20% | 手取り年収 から30% |

| 300万円 | 225万円 | 22.5万円(毎月約1.8万円) | 33.75万円(毎月約2.9万円) | 45万円(毎月約3.7万円) | 67.5万円(毎月約5.6万円) |

| 400万円 | 300万円 | 30万円 (毎月2.5万円) | 45万円(毎月3.75万円) | 60万円 (毎月5万円) | 90万円 (毎月7.5万円) |

| 500万円 | 375万円 | 37.5万円(毎月約3.1万円) | 56.25万円(毎月約4.7万円) | 75万円(毎月約6.2万円) | 112.5万円(毎月約9.3万円) |

| 600万円 | 450万円 | 45万円(毎月約3.7万円) | 67.5万円(毎月約5.7万円) | 90万円 (毎月7.5万円) | 135万円(毎月約11.2万円) |

| 700万円 | 525万円 | 52.5万円(毎月約4.3万円) | 78.75万円(毎月約6.6万円) | 105万円(毎月約8.7万円) | 157.5万円(毎月約13.1万円) |

| 800万円 | 600万円 | 60万円 (毎月5万円) | 90万円 (毎月7.5万円) | 120万円 (毎月10万円) | 180万円 (毎月15万円) |

| 900万円 | 675万円 | 67.5万円 (毎月約5.6万円) | 101.25万円(毎月約8.5万円) | 135万円(毎月約11.2万円) | 202.5万円(毎月約16.8万円) |

| 1000万円 | 750万円 | 75万円 (毎月約6.2万円) | 112.5万円(毎月約9.4万円) | 150万円(毎月12.5万円) | 225万円(毎月約18.7万円) |

30代から上手に貯める貯金の6つのコツ

- 貯金の目標を設定する

- 収支の管理

- 先取り貯金

- 貯金専用の銀行口座を持つ

- 貯金を無理なく習慣化する

- 投資を併用

コメント