※この記事は一部プロモーションを含みます

「NISAのやり方が分からない…」

「NISAって、どうするのが一番いいの?」

…と、悩んでいませんか?

NISAを一番賢くやる方法は、毎年、非課税限度額をできるだけ使い切ることです。

なぜなら、この限度額は翌年まで繰り越されないので、長期でみたときに投資できる金額に大きな差が生まれるからです。

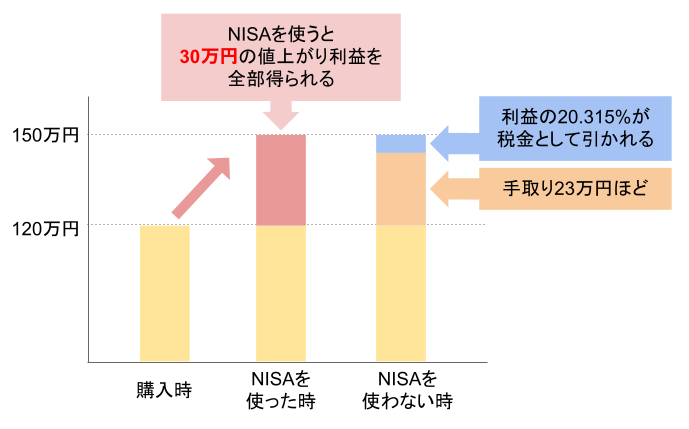

そもそもNISAとは、対象商品が毎年120万円まで非課税となる制度です。NISAの対象商品は、株や投資信託(投信)ですが、本来、これらが値上がりした場合、税金が引かれます。

たとえば、120万円の株を買って、150万円に値上がりしたとしましょう。30万円の利益となりますが、本来ならここに税金(20.315%)がかかり、60,945円引かれてしまいます。手取りは239,055円です。

しかしNISAをやっていれば、毎年この税金60,945円がかからず、節税できるということになります。したがって節税金額が最大となる120万円まで投資するのが、一番オトクです。

…ただし、ここに挙げたのは「一般NISA」の賢いやり方です。

NISAには種類があって、間違えると買いたい商品を買えなくなってしまう可能性もあります。

せっかくNISAをやるなら、このような賢いやり方をたくさん知っておきたいですよね。この記事では、NISAの賢いやり方を、以下のような流れでお伝えしていきます。

1. NISAの賢いやり方とは

2. 自分にピッタリのNISAの種類の選び方

3. オトクで便利な金融機関の選び方

4. もっとも賢いNISA銘柄の選び方

5. NISAの活用例紹介

6. NISAのよくあるQ&A

ぜひ最後まで読んで、NISAの賢いやり方をマスターしてください。

監修者:市川雄一郎

監修者:市川雄一郎

グローバルファイナンシャルスクール校長。CFP®。1級ファイナンシャル・プランニング技能士(資産設計提案業務)。日本FP協会会員。日本FP学会会員。 グロービス経営大学院修了(MBA/経営学修士)。

日本のFPの先駆者として資産運用の啓蒙に従事。ソフトバンクグループが創設した私立サイバー大学で教鞭を執るほか、講演依頼、メディア出演も多数。著書に「投資で利益を出している人たちが大事にしている 45の教え」(日本経済新聞出版)

公式X アカウント 市川雄一郎@お金の学校 校長

目次

1. NISAの賢いやり方3点

.jpg)

それではさっそく、NISAの賢いやり方を紹介していきます。NISAを賢くやるには、次の3ステップで進めて行くことになります。

1. 年齢や資金に合わせてNISAの種類を選ぶ

2. ポイント等でオトクな金融機関を選ぶ

3. 自分でNISAの銘柄を選ぶ

この3ステップではそれぞれ重要なポイントがあります。それをしっかり押さえることで、NISAを一番賢くやることができます。

どういうことか、詳しくお伝えしていきましょう。

1-1. 年齢や資金に合わせてNISAの種類を選ぶ

最初に、年齢や資金に合わせてNISAの種類を選びます。

NISAの種類を間違えると、途中で辞めざるを得なくなったり、節税効果を得られにくくなってしまうこともあります。そのため最初にNISAの種類を決めておくのがオススメです。

NISAには、つみたてNISA・一般NISAの二種類があります。

NISAの種類と特徴 | ||

つみたてNISA | 一般NISA | |

定期的に同じ金額ずつ買う | 買い方 | 好きなタイミングで買う方式 |

最大20年 | 非課税保有期間 | 最大5年 |

40万円 | 年間非課税枠 | 120万円 |

投資信託(条件あり) | 対象商品 | 株、投資信託、REITほか |

・投資の初心者 | オススメな人 | ・投資の経験がある人 |

※2024年から新NISAが始まります。新NISAに関する記事はコチラ。

たとえば、つみたてNISAは最大20年分の利益が非課税となります。そのため20~30代の若い人や、長年かけて大きく育てたい人にオススメです。

一般NISAは、非課税枠が120万円と大きいので、資金が潤沢にある人にオススメです。

一般的には、年収の10%前後を投資に回している人が多いと言われますので、年収が1,200万円以上ある方は、一般NISAに挑戦してはいかがでしょうか。

また、つみたてNISAでは株は買えませんので、もし株を買いたいなら、一般NISAを選びましょう。年齢や資金に合わせてNISAの種類を選び、無理なくオトクな投資を始めましょう!

1-2. ポイント等でオトクな金融機関を選ぶ

続いては、ポイント等でオトクな金融機関を選びます。

オススメは、SBI証券か、楽天証券です。ポイントが貯めやすいのに加えて、NISA対象商品の取扱数も多いからです。

金融機関比較 | |||

NISA対象銘柄の取扱数 | ポイント制度 | 貯められるポイント | |

三菱UFJ銀行 | 27本 | あり | Pontaポイント |

みずほ銀行 | 113本 | なし | - |

ゆうちょ銀行 | 61本 | なし | - |

SBI証券 | 209本 | あり | Tポイント、Vポイントほか |

楽天証券 | 204本 | あり | 楽天スーパーポイント |

※2023年12月時点

上の図を見て分かるように、メガバンクやゆうちょ銀行では、取り扱っているNISA銘柄が少なく、選択肢が限られてしまいます。

自分にピッタリの銘柄を探したいなら、銀行ではなく、証券会社で口座を開設し、NISAを始めるのがいいでしょう。ポイントが貯まるオトクな金融機関を選び、さらにオトクにNISAを始めてくださいね。

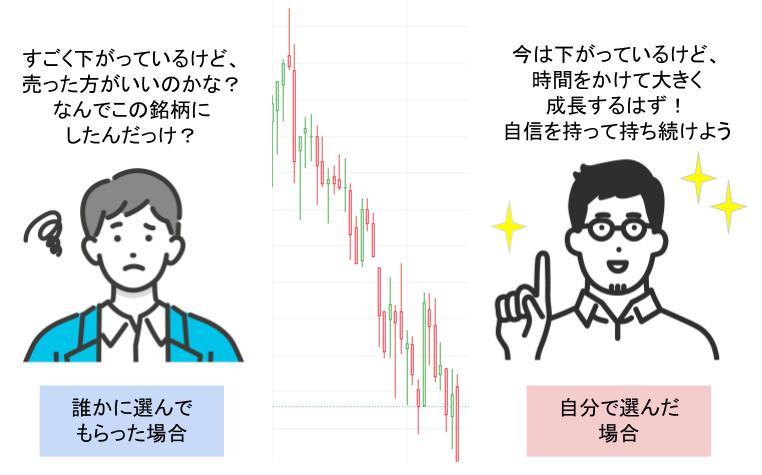

1-3. 自分でNISA銘柄を選ぶ

最後に、自分でNISA銘柄を選びます。

ここで銘柄選びを他人にまかせてしまうと、十分な利益や節税効果を得る前に中断してしまうことがあるからです。

NISAの対象商品は値段が上がったり下がったりします。きっと、上がったと思ってすぐに売りたくなったり、下がっている時に不安になったりするでしょう。

他人が選んだ銘柄だとなおさらのこと、なぜこの銘柄を買ったのか?分からなくなってしまうのです。

そんな時、自分で根拠を持って決めた銘柄なら、

「今は少し上がったけど、この銘柄はこんなものではないはず」

「今は下がっているけど、20年後にはきっと大きく成長するはずだ」

と、十分な利益を得られるまで、自信を持って保有できるでしょう。

したがってNISA銘柄は、必ず自分で選ぶのが賢いやり方なのです。

2. 自分にピッタリのNISAの種類の選び方

.jpg)

NISAを進める手順を理解したところで、それぞれのポイントについて、より詳しくお伝えします。

まずは、自分にピッタリのNISAの種類を選ぶ方法です。

年齢や資金で選ぶのが大前提となりますが、「それだけではどちらがいいか分からない」という人のために、より詳しい情報をお伝えしていきます。

NISAの種類を選ぶ参考にしてくださいね。

2-1. つみたてNISA

つみたてNISAは、銀行で言う「定期預金」のような感覚で、定期的に同じ金額ずつ、投資商品を積み立て購入します。

「どちらのNISAにすればよいか分からない」という人は、とりあえずつみたてNISAを選んでおくのが良いでしょう。

つみたてNISA | |

買 い 方 | 定期的に同じ金額ずつ積立購入する |

非課税保有期間 | 20年 |

年間非課税枠 | 40万円 |

対 象 商 品 | 金融庁の基準をクリアした初心者向けの投資信託 ・販売手数料が無料 |

メリット | ・投資の初心者でも始めやすい |

デメリット | ・銘柄が限定される |

金融機関によっては「毎月1日」「毎月18日」などの毎月買う方法以外にも、「毎週水曜日」「10日ごと」「毎日」などの設定もできます。

つみたてNISAの対象となっている投資信託は、金融庁の基準をクリアした初心者向けの投資信託に限定されています。

元本割れのリスクが低く抑えられており、手数料も最低限のものばかりになっています。

投資をしたことがなく、どうすればいいか分からないという人は、まずはつみたてNISAから始めましょう。

2-2. 一般NISA

一般NISAは、通常の証券会社での取引に、非課税枠が設置された、というようなイメージです。

一定以上の投資経験がある方なら、非課税枠の大きい一般NISAの方がオトクです。

一般NISA | |

買 い 方 | 好きな時に好きな分だけ買う(通常の証券会社での取引と同様) |

非課税保有期間 | 5年 |

年間非課税枠 | 120万円 |

対 象 商 品 | 国内株、投資信託、ETF、REITほか |

メリット | ・対象商品の選択肢が多い |

デメリット | ・長期投資に向かない |

一般NISAは対象商品がつみたてNISAより幅広いので、この機会に株やREITにチャレンジしたい人にも良いでしょう。

※これまで紹介した「つみたてNISA」「一般NISA」の制度は、2023年末で終わることになっています。2024年からは「新NISA」の制度が始まります。新NISAの制度も、ここでかんたんに紹介しておきましょう。

2024年から始まる新NISA制度 | ||

つみたて枠 | 成長投資枠 | |

非課税保有期間 | 無期限 | 無期限 |

非課税投資枠 | 120万円 | 240万円 |

対象商品 | 一定の基準をクリアした投資信託(現行NISAと同じ) | 株、投資信託の一部 (つみたてNISAとは異なる) |

新NISAでは、つみたて枠と成長投資枠を両方利用することができます。(最大保有額の条件は1,800万円)

現行のNISAとは全くの別枠になるので、2023年末までに、つみたてNISA・一般NISAの非課税投資枠を使い切ってしまうのがオススメです。

3. オトクで便利な金融機関の選び方

.jpg)

続いて、金融機関の選び方についてです。

先ほど、NISAをしながらポイントも貯められる金融機関を紹介しましたが、合わせて、次のような観点を意識してください。

1. ポイントを貯めやすい金融機関

2. 口座開設までのスピードが早い金融機関

3. 使い勝手の良い金融機関

4. 普段の生活になじむ金融機関

以上のポイントを押さえることで、最もオトクで、最も使いやすい金融機関を選ぶことができます。この記事では、SBI証券と楽天証券を例に紹介していきます。

3-1. ポイントを貯めやすい金融機関

まずは、NISAをしながらポイントを貯められる金融機関を選びましょう。

NISAで利益を非課税にしながら、さらに貯めたポイントをNISAの投資資金として投入することもできます。

ポイントをためやすい金融機関 | ||

つみたてNISA | 可能(カードによってポイント率が異なる) | 投信積立額の0.5%~1% |

一般NISAで貯める | 株取引手数料の1.1% | 株取引手数料の1% |

投信保有額ボーナス | あり | あり |

ポイント投資 | 1ポイント~できる | 1ポイント~できる |

NISA以外で貯める | 国内株入庫、ラップ運用、金プラチナ購入ほか | 銀行連携、米国株購入、バイナリーオプション購入ほか |

たとえば、楽天証券で40万円分のつみたてNISAをした場合、投信保有額ボーナスを合わせて1年間で最大4,040ポイントを貯めることができます。

証券会社によっては、このほかにキャッシュバックキャンペーンをしているところなどがあります。NISAを始めるなら、ポイント制度があったり、キャッシュバックがある、お得な金融機関を選びましょう。

3-2. 口座開設までのスピードが早い金融機関

NISAを始めるなら、口座開設までのスピードが速い金融機関がオススメです。現行のNISAは2023年末で終わってしまうので、できるだけ早く始められる方が良いからです。

SBI証券や楽天証券では、マイナンバーカードをお持ちの方なら、スマホで本人確認ができます。申し込んだその日には口座開設が完了し、最短で翌日からNISAを始めることができます。

口座開設までの流れ |

オンライン取引に対応している証券会社のほとんどは、マイナンバーカードを提出することで口座開設までの時間を短縮することができます。

ここでは、特に口座開設までのスピードが早い金融機関を紹介しましょう。

NISAを始めるなら、できるだけ口座開設のスピードが速い金融機関を選び、できる限り非課税保有額を使い切りたいですね。

3-3. 使い勝手の良い金融機関

NISAを始めるなら、使い勝手の良い金融機関を選びましょう。

せっかくNISAを始めても、使い勝手が悪ければ、投資したものを放置してしまう可能性があるからです。

具体的には、投資のための情報を得やすいツール・アプリがある金融機関や、注文方法がかんたんで分かりやすい金融機関が良いでしょう。特に、一般NISAで株を買いたいと思っている人は、デモトレードで操作を試してみるのがオススメです。

出典:楽天証券 スマホ用アプリ「iSPEED」

こうしたツールが苦手な人は、情報をまとめて定期的に発信してくれるメールマガジンや、ブログなどがあると、売り時や銘柄選びの参考になるでしょう。

出典:楽天証券「投資信託特集」

NISAを始めるときは、実際にホームページやデモトレードを確認して、使い勝手が良いと感じる金融機関を選んでくださいね。

3-4. 普段の生活になじむ金融機関

NISAをやるなら、最終的には普段の生活になじむ金融機関を選ぶのがオススメです。普段の生活になじまない金融機関を選んでしまったら、使い続けるのが難しくなってしまうからです。

たとえば、

・普段は楽天カードを使うことが多いなら、楽天証券を選ぶ

・Tポイントを貯める機会が多いなら、SBI証券を選ぶ

ということです。

楽天カードを使うことが多いのに、SBI証券を選んでしまったら、次第にSBI証券から遠ざかってしまうでしょう。

つみたてNISAであれば、最長20年連れ添う金融機関になります。ポイントの貯めやすさやツールの使いやすさばかりでなく、普段の生活に合っているかどうかも、合わせてチェックしてください。

4. 賢いNISA商品の選び方

.jpg)

次はNISA銘柄の選び方について説明します。

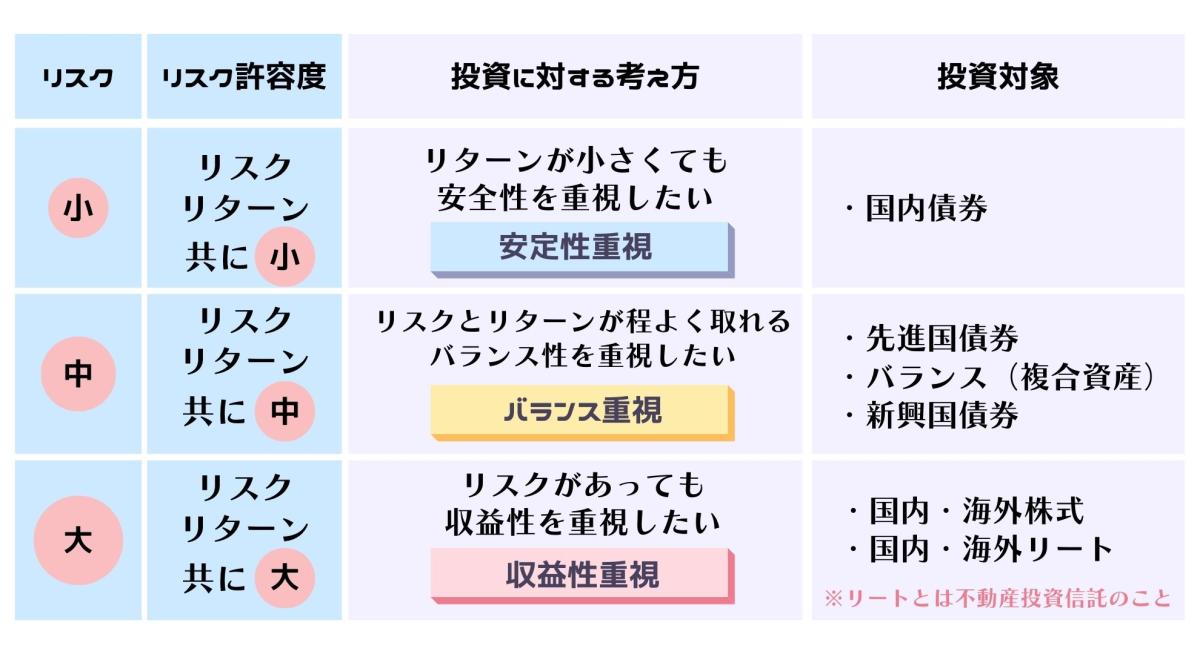

銘柄を選ぶときは、リスクとリターンのバランスを見ます。

投資をする目的は人それぞれ違いますから、リスク・リターンを意識しながら銘柄を選ぶことで、自分に合った投資先を選ぶことができ、賢くNISAを使うことが可能です。

たとえば、リスクには次のようなものがあります。

リスクの種類と買い方・売り時 | |

価格変動リスク | 価格が上下動するリスクのこと。価格変動リスクが高い株などは、短~中期投資に向いている。価格変動リスクが低い債券は、長期投資に向いている。 |

為替リスク | 為替が上下動するリスクのこと。外国の株や債券などは、円安の時に売ると利益が多くなる。 |

デフォルトリスク | 企業の信用度のこと。経営状況が心配な企業、倒産しそうな企業はデフォルトリスクが高いので、すぐに売却した方が良い。 |

カントリーリスク | 国の信用度のこと。後進国株はカントリーリスクが高いので、少額投資がオススメ。中~長期投資に向いている。 |

流動性リスク | 売りたいときに売れない可能性が高くなるリスク。流通量が少ないと流動性リスクが高く、高額の投資には不向き。中期投資がオススメ。 |

インフレリスク | インフレにより、同じ値段のものでも価値が低くなるリスク。債券でインフレリスクが発生することがある。 |

金利リスク | 金利が変動するリスクのこと。金利が上がると、金利の低い債券は値段が下がりやすくなる。特に外国債券は注意が必要。 |

たとえば、日本国内の株には、価格変動リスク・デフォルトリスク・流動性リスクなどが考えられます。

後進国の株であれば、価格変動リスク・為替リスク・デフォルトリスク・カントリーリスク・流動性リスクが考えられるので、日本株よりもリスクが高いと言えます。

下記表はリスクとリターンの考え方と投資対象を表したグラフです。ご自身のリスク許容度に応じてどのような投資先に投資をするのか選ぶようにしてください。

ここでは、

1. ローリスクローリターン

2. ミドルリスクミドルリターン

3. ハイリスクハイリターン

以上の3種類に分け、銘柄選びの例を紹介します。

4-1. ローリスクローリターンな銘柄選び

ローリスクローリターンな銘柄選びには、国内債券を多く入れた銘柄がオススメです。

国内の債券は基本的にインフレリスクだけを考えればよく、リスクがとても低いからです。

ローリスクローリターンな銘柄選び | |

ポイント | 国債や国内企業の社債など、国内債券が多く入っている銘柄を選ぶ |

商品の例 | 三井住友・DC年金バランス30(債券重点型) |

東京海上セレクション・物価連動国債 | |

※商品は一例であり、オススメしているものではありません。投資は自己責任となりますので、投資をする際はご自身の判断で投資先を選ぶようにご注意ください。

ローリスクローリターンな銘柄は、ハイリスクハイリターンな銘柄と組み合わせることで、全体のリスクを下げることもできます。リスクはとても低いので、つみたてNISAの非課税保有期間20年を使い切るまで持ち続けるのがオススメです。

4-2. ミドルリスクミドルリターンな銘柄選び

ミドルリスクミドルリターンな銘柄選びには、バランス(複合資産)や先進国債券をメインにした銘柄がオススメです。5年以内の中期売却や、20年保有する長期売却、どちらにも適しており、そこそこの利益を期待できます。

先進国債券のリスクは、為替リスク・金利リスクが考えられます。

ミドルリスクミドルリターンな銘柄選び | |

ポイント | バランス(複合資産)や先進国債券をメインにした銘柄を選ぶ |

銘柄の例 | eMAXIS Slim バランス(8資産均等型) |

世界標準債券ファンド(1年決算型) | |

※商品は一例であり、オススメしているものではありません。投資は自己責任となりますので、投資をする際はご自身の判断で投資先を選ぶようにご注意ください。

先進国債券は金利リスクが高くなるため、長期保有する際は気を付けておきましょう。値上がり利益よりも、為替差益を取る方が大きな利益を得られることも多いです。

4-3. ハイリスクハイリターンな銘柄選び

ハイリスクハイリターンな銘柄選びには、先進国株、後進国(新興国)株をメインにした銘柄がオススメです。いずれもリスクが高く、5年~10年という単位で大きなリターンを期待できます。

先進国株のリスクは、価格変動リスク・為替リスク・デフォルトリスク・流動性リスクが考えられます。

後進国株には、為替リスク・デフォルトリスク・カントリーリスク・流動性リスクなどが考えられます。

ハイリスクハイリターンな銘柄選び | |

ポイント | 外国株や後進国株をメインにした銘柄を選ぶ |

銘柄の例 | eMAXIS Slim 先進国株式インデックス |

SBI・新興国株式インデックス・ファンド | |

※商品は一例であり、オススメしているものではありません。投資は自己責任となりますので、投資をする際はご自身の判断で投資先を選ぶようにご注意ください。

先進国株、後進国株、いずれも為替リスクがありますので、円安の時にある程度値段が上がっていれば、売却を考えても良いでしょう。

長期保有で好景気の時に売却するのも良い手です。後進国株は、10年単位でゆっくりと育てるのがオススメです。

成長のピークを感じたら売却するのが良いでしょう。

5. NISAの活用例紹介

.jpg)

ここからは、より具体的にNISAのイメージをしやすいよう、実際のNISAの活用例を紹介します。銘柄選びや金融機関選びの参考にしてください。

1. 40代後半 会社員Aさんの場合

2. 30代後半 子どもがいるBさんの場合

3. 50代前半 投資経験が豊富なCさんの場合

5-1. 40代後半 会社員AさんのNISA活用例

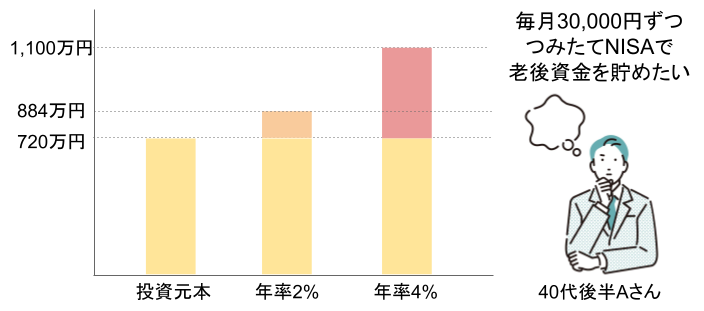

会社員のAさんは、「老後資金2,000万円問題」のニュースを見て、老後の資金を貯めることにしました。65歳で退職を迎えることを考えると、20年の非課税投資期間を有効に使えるつみたてNISAがいいと感じています。

退職することを考えると、ハイリスクな運用は心配です。

毎月の積立額は30,000万円と決め、いくつかのシミュレーションを行いました。

年率2%のローリスクローリターン運用なら、20年後には884万円になります。年率4%のミドルリスクミドルリターン運用なら、20年後には1,100万円になります。

ローリスクローリターン運用だと少々心もとない感じがしますが、ミドルリスクミドルリターン運用なら、退職金と合わせれば十分な老後資金となりそうです。

Aさんは、年率4%程度のつみたてNISA銘柄を選ぶことに決めました。

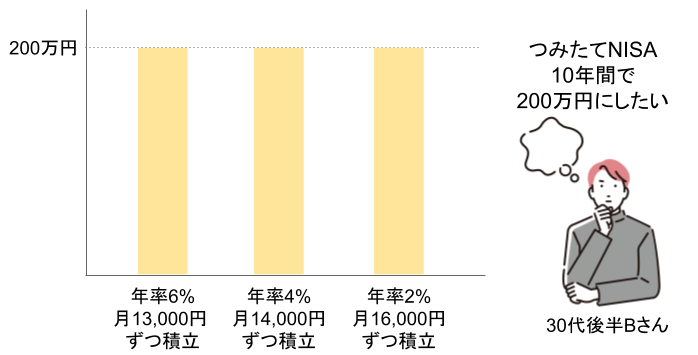

5-2. 30代後半 子どもがいるBさんのNISA活用例

Bさんの家庭には、小学生の子どもがいます。計画的に教育資金を貯めるため、NISAを活用しようと考えました。

大学に入学するまでの10年間で、200万円が目標です。

年率6%の運用だと月13,000円ずつ

年率4%だと、月14,000円ずつ

年率2%だと、月16,000円ずつの積立が必要です。

まだ子どもには手がかかるため、できれば少額のつみたてをしたいBさんは、毎月10,000円ずつの積立で、ボーナス月には10,000円ずつ増額することにしました。年率4%前後の銘柄を選ぶつもりです。

5-3. 50代前半 投資経験が豊富なCさんのNISA活用例

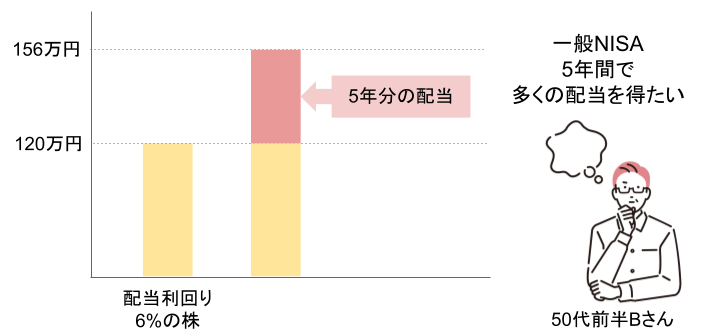

Cさんは、若いころから投資を続けていて、経験も資金も豊富です。NISAを利用すると節税になると聞いて、非課税枠の大きい一般NISAを始めることにしました。

配当金も非課税になるのを利用し、配当利回りの高い株を5年保有することを考えています。

できれば値上がり利益も非課税になるのを望みますが、もし十分に値上がりしなければ、6年以上保有し、税金がかかる可能性も視野に入れています。

たとえば、配当利回りが6%の株を120万円分購入すれば、5年間で得られる配当金の合計は36万円になります。

これは30%値上がりしたのと同等なので、十分な利益であると考えられました。さらに、株主優待もある株を探してみるつもりです。

6. NISAのやり方よくあるQ&A

.jpg)

最後に、NISAのやり方についてよくあるQ&Aを紹介します。

Q1. 下がったときはどうすればいい?

保有している銘柄の価格が下がったときは、その理由を考えましょう。

世界的に景気が落ち込んでいる状態なら、保有している銘柄も同様に下がっているでしょう。慌てて売ったりせず、気長に待ち続けることで、だんだんと落ち着きを取り戻し、価格も元通りになります。

もし、他の銘柄はみんな上がっているのに、保有している銘柄だけが下がっている場合、運用会社の不祥事などデフォルトリスクが考えられます。

ただしごくまれな事象ですので、基本的には気長に待つのがオススメです。

Q2. NISAの非課税枠を超えた分はどうなる?

NISAの非課税枠を超えた分は、NISA口座ではなく、通常は「特定口座」へ入ります。

利益の20.315%が税金として差し引かれます。

Q3. NISAをするのに年齢制限はある?

あります。

現行のつみたてNISA・一般NISAは、20歳以上が利用できます。20歳未満の人には専用の「ジュニアNISA」という制度があります。

※ジュニアNISAは2023年で廃止予定

また、2024年以降の新NISAは、18歳以上という制限が設けられています。

Q4. 損益通算はできる?

できません。確定申告でできる損益通算に、NISAの損失をふくめることはできません。

まとめ

この記事では、NISAの賢いやり方について説明しました。

最後に記事の内容をおさらいしましょう。

まず、NISAを賢くやる方法を3点お伝えしました。

NISAを賢くやる方法3点 | |

年齢や資金に合わせてNISAの種類を選ぶ | NISAの種類を間違えると、途中で辞めてしまったり、節税効果を得にくくなってしまうから |

ポイント等でオトクな金融機関を選ぶ | NISAをしながらさらにポイントを貯められるから |

自分でNISA銘柄を選ぶ | 十分な利益や節税効果を得る前に中断してしまうから |

まずはNISAの種類を間違えないよう、それぞれの特徴をお伝えしました。

NISAの種類と特徴 | ||

つみたてNISA | 一般NISA | |

定期的に同じ金額ずつ買う | 買い方 | 好きなタイミングで買う方式 |

最大20年 | 非課税保有期間 | 最大5年 |

40万円 | 年間非課税枠 | 120万円 |

投資信託(条件あり) | 対象商品 | 株、投資信託、REITほか |

・投資の初心者 | オススメな人 | ・投資の経験がある人 |

オトクな金融機関を選ぶために、SBI証券や楽天証券を例に、次のようなポイントを紹介しました。

オトクな金融機関の選び方 | |

NISA対象商品の取扱数が多い | 銀行は取扱数が少ないので証券会社がオススメ |

ポイントを貯めやすい | つみたてNISAのクレカ決済、株取引手数料の一部、投信保有額ボーナス、ポイント投資などがある金融機関がオススメ |

口座開設までのスピードが速い | 2023年末でNISAが終わってしまうので、できるだけ速く取引を始められる金融機関がオススメ |

使い勝手の良いツール・アプリがある | 投資のための情報を得やすいツールやアプリがあったり、注文方法がかんたんで分かりやすい金融機関がオススメ |

普段の生活になじむ金融機関 | 普段よく使うポイントを貯められる金融機関などを選ぶのがオススメ |

NISA銘柄を選ぶときは、リスクとリターンのバランスを見ることで、売り時を逃さず、十分な利益と節税効果を得られます。

リスクの種類と買い方・売り時 | |

価格変動リスク | 価格が上下動するリスク。株は短~中期投資に向いていて、債券は長期投資に向いている。 |

為替リスク | 為替が上下動するリスク。外国のものは円安の時に売ると利益が多くなる。 |

デフォルトリスク | 企業の信用度。経営状況が心配な企業・倒産しそうな企業はすぐに売却する。 |

カントリーリスク | 国の信用度。後進国株は少額投資がオススメ。中~長期投資に向いている。 |

流動性リスク | 売りたいときに売れない可能性が高くなるリスク。流通量が少ないものは高額の投資には不向き。中期投資がオススメ。 |

インフレリスク | インフレにより、同じ値段のものでも価値が低くなるリスク。債券でインフレリスクが発生することがある。 |

金利リスク | 金利が変動するリスク。特に外国債券は金利や価格が変動しやすい。 |

続いて、リスクとリターンのバランスを3パターンに分け、銘柄の選び方を解説しました。

リスクとリターンのバランスから見る銘柄選び | |

ローリスクローリターン | 国内債券が多く入っている銘柄 |

ミドルリスクミドルリターン | バランス(複合資産)や先進国債券をメインにした銘柄 |

ハイリスクハイリターン | 海外の先進国株・後進国株をメインにした銘柄 |

NISAのやり方のポイントが分かったところで、実際のNISA活用例を紹介しました。

実際のNISA活用例 | |

40代後半 会社員Aさん | 老後の資金を貯めるため、年率4%のつみたてNISAを20年運用する予定 |

30代後半 子どもがいるBさん | 子どもの教育資金を貯めるため、年率4%程度のつみたてNISAを10年間運用する予定 |

50代前半 投資経験が豊富なCさん | 配当金も非課税になる一般NISAを利用して、高配当株を5年前後運用する予定 |

最後に、NISAのやり方でよくあるQ&Aを紹介しました。

NISAのやり方 よくあるQ&A | |

下がったときはどうしたらいい? | まずは下がった理由を考える。基本的には持ち続けてOK。デフォルトリスクが考えられるときはすぐに売ること。 |

NISAの非課税枠を超えた分はどうなる? | 特定口座に入り、20.315%の税金がかかる。 |

NISAをするのに年齢制限はある? | 現行のNISAは20歳以上が利用できる。20歳未満の人はジュニアNISAが利用できる。 |

損益通算はできる? | できない。 |

この記事を最後まで読んでくださった方は、NISAの賢いやり方、賢い使い方がよく理解できたと思います。

あなたがNISAを賢く利用し、目標を達成できるよう祈っています。

コメント