これからNISAを始めようと考えている方々にとって、最も気になる点は、「何歳から始めることができるのか?」はたまた「何歳から始めるのが最適なのか?」など、年齢に関わる部分だと思います。

何せ、継続できる年数が長ければ長いほど、効果の程も大きくなることは明白だからです。中には、40代・50代からはじめても遅いのではないか? と悩んでいる方もいると思いますが、実はそんなことはありません。

そこで今回は、新NISAの年齢に関するお話にフォーカスし、紹介していきます。

何歳から始めるのがベターなのか? そして、中高年層がNISAを運用していくにあたり、注意すべき点などもまとめていきます。

目次

新NISAは何歳までできる?

当然のことですが、積立投資は時間をかけてじっくり運用するのが最良の方法だと思います。NISA制度も他ではなく、少額でも長期間続けるのが成功の秘訣と言えるでしょう。

では、ある程度余剰金に余裕がある中高年層はNISAに向いていないのでしょうか?

そもそも、年齢制限はあるのか? というと、実は上限は設けられていません。

さらに、ジュニアNISAは廃止になってしまったので、NISAを始めることができるのは18歳以上であることが条件になります。つまり、18歳以上であれば年齢の制限なくいつまでも制度を活用することができるのです。

40代・50代から新NISAを活用する際のポイント

十分な資産を蓄えるために必要なのはにも投資や貯蓄に回すことができるだけの余剰金と、時間です。

そう言ってしまうと、40代・50代の中高年層は「始めるには遅いのか?」と思われるところだと思いますが、実はそうではありません。

ちょうど第二次ベビーブームを経て、就職氷河期真っ只中を潜り抜けてきた言わば不遇の世代の方々は、NISAのような手段がなかった時代を過ごしてきました。

つまり、リテラシーの高い一部の層は十分な資産を築くことができているかもしれませんが、それ以外は貯金などで少しずつ資産を蓄えてきた方々ばかりです。

そんな彼らにとって、NISA制度の登場はやや遅すぎたと考える方もいるかもしれません。しかし実は、中高年層にとっても使い方次第で非常に有利に働くと言えるのです。そこで以下では、40〜50代の中高年層がNISA制度を活用する際の最適な運用方法や注意点についてまとめてみました。

とにかくキモは「商品選び」

定年まであと15〜25年程度になると、多くの方はリタイヤ後の生活を気にし始めると思います。しかし、人生100年時代と言われる昨今では、そのくらいの時間が残っていれば、十分に資産を蓄えることができるでしょう。

では、一体どんな手法を講じるべきか? というと、例えば「つみたて投資枠」に5〜10万円程度入れ、さらに「成長投資枠」も使い、毎月の積立額をさらに増やすなどの手段が良いでしょう。

そして、つみたて投資枠ではリスク許容度に合わせた商品を選び、成長投資枠には高配当株や高配当ファンドなどハイリターンが見込める商品を選ぶ。つまりリスクヘッジするわけです。

これは単なる案ですが、40~50代となると、長期運用で軽減できるリスクが運用に影響する恐れがあるため、あまりハイリスクな商品に手を出すのは気が引けるという方もいるかも知れません。

確かに20~30代の若年層よりも入金できる期間が短くなるのは必至なので、選ぶ商品によっては資産が目減りしてしまう可能性があるあたりは否めません。

とは言え、あまり保守的になり過ぎると投資をする意味がなくなってしまう恐れがあるので、ある程度ハイリスクな商品を混ぜたポートフォリオを作成することをおすすめします。

収入は多いが出費もかさむ年代なので積立額は抑える

40~50代になると、若い頃よりも収入が増えているケースが多く、それに伴い投資に割く余剰金もまた然りです。

とは言え、定年後のことを考え、住宅ローンの繰上げ返済を検討したり、子供が大学へ進学するなどで教育費が嵩むなど、何かと大きな出費が増える時期でもあります。

NISAで購入する商品のチョイスはもちろんですが、収入が減少する60代を見据えてNISAと預金を併用したり、細かい出費を節約するなどの工夫を凝らすことも検討してみるべきでしょう。

意識すべきは「資産を減らさず膨らませること」

40〜50代の方がNISAを運用していく上で強く意識すべきことは「資産を減らさず膨らませること」に尽きます。

もちろん資産を増やすためにNISAを活用する訳ですし、減らしたくて投資に手を出す方などいるはずがありません。しかし、老後の資産状況を気にするあまり、ハイリターン商品ばかりのポートフォリオを作成してしまっては本末転倒です。

もちろん、どの商品をチョイスするかについては個人の資産状況によるところはあり、一概にやめた方がいいとは言い切れません。大事なのは、資産に応じて変動に耐えうる商品選びをすることに尽きるでしょう。

年齢別 新NISAを有効活用する方法

前章では40~50代の中高年にフォーカスしましたが、ここでは20~40代がNISA制度をどう活用すべきか? について紹介していきます。

NISAは投資経験や知識がなくても利用できる制度と言われていますが、投資における基本の「き」くらいは知っておいて損はありません。さらに、余剰金の額はもちろんですが、年齢別に「相応しいスタイル」もあるので、以下にまとめた注意点やおすすめのスタイルをぜひ参考にしてください。

【20代】少額でも長期間じっくり続けるべき

最もNISAを始めるべきは20代です。運用期間が長く取れるため、リスク軽減はもちろん、複利効果を得ながら長期間安定的な運用が見込めます。

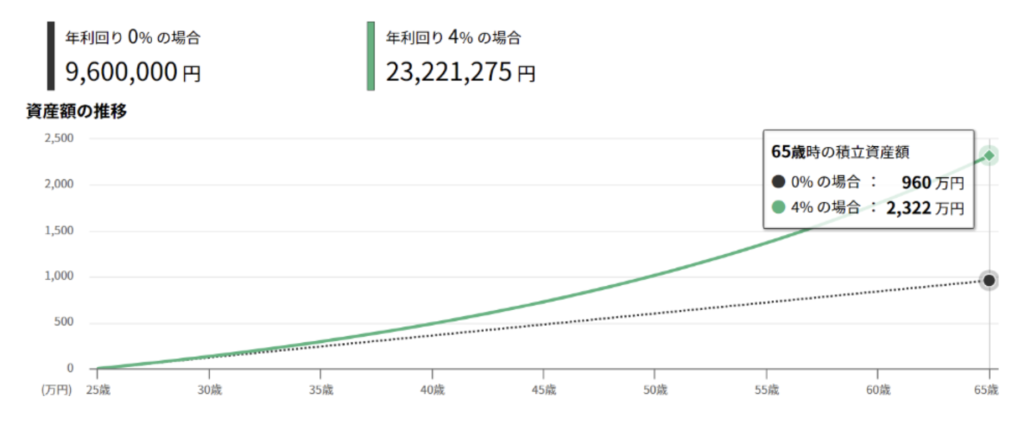

さらに30代よりも結婚や出産、さらにはマイホーム購入などのライフイベントが少なく、慌てて資産を築く必要もないため、ある程度の資金を積立に回すことが可能です。では、実際に20代からNISAで積立投資を始めた場合のシミュレーションを紹介すると・・・

以上のようになります。

上記は「25歳から毎月2万円×40年間、利回り4%で積み立てた場合のシミュレーション」。25歳からスタートして、丁度定年を迎える65歳には約2,300万円もの積立資産に成長することが予測され、少額でもコツコツ続けていくことで、老後資金程度は十分に担保できることがわかります。

【30代】枠の再利用を上手く利用してリバランスしていく

NISAを活用する理由として最も多いのは「老後資金や養育費を貯蓄するため」でしょう。しかし、新NISAの特性を上手く利用することで、数年後に起こりうるライフイベントに向けて、ピンポイントで積み立てていくという手段も可能になります。

ご存じの通り、新NISAの非課税保有限度額は1,800万円と決められていますが、途中売却した場合は、翌年以降に枠の再利用が可能になるのです。つまり、運用と売却を繰り返すことで、ライフイベントごとに資産を運用することができます。

その特性を利用し、⚫︎年後にマイホーム、その⚫︎年後には子供の学費、さらにその数年後にはマイカーの購入費を積み立て、最後は老後資金のために月々の積立額を上げ、定年まで運用するといった手段が叶うのです。

将来の資産を蓄える手段として長期間運用するのも悪くはありませんが、30代を過ぎるとライフイベントが増え、都度物入りになるものです。

リスクを抑えつつ、短期で比較的値動きが大きい外国株式ファンドなどに投資するなどで、必要な資金を最短距離で貯蓄する工夫も必要になります。ただし、無理な目標を立ててしまうと本末転倒なので、あくまで積立額は余剰資金から可能な範囲で設定することを心がけましょう。

新NISAは何歳まで続けるべきか?

一番最初に「新NISAは何歳から始められるか?」についてお話ししましたが、最後は「何歳までできるのか?」についてです。繰り返しになりますが、NISAを始める年齢に限りはありません。

収入があり、余剰金を捻出できるなら、何歳からでも始めることができます。つまり、80歳、90歳からでも可能ということになりますが、最たる問題は「十分な投資期間を確保できない点」でしょう。

NISAの良い点は、投資リスクを時間によって分散させて小さくできること。

つまり、時間がなければリスクを分散することができず、資産が目減りしてしまう恐れがあります。

制度が刷新されてから、非課税期間の縛りは無くなったものの、資産が減るリスクについてはどうにも回避し難い点は理解しておくべきでしょう。

NISAの出口戦略については、以下の記事で詳しく掘り下げて解説していますので、NISAを今後どうしていくべきか参考にしてみてください。

まとめ

⚫︎新NISAは年齢に制限がなく、18歳以上であれば誰でもできる

⚫︎40代・50代から新NISAを活用する際に気を付ける点

・運用期間が短いからこそ、商品選びがキモになる

・収入は多いが出費もかさむ年代なので積立額は抑える

・資産を減らさないことを意識すべき

⚫︎(年齢別)新NISAを有効活用する方法

・【20代】少額でも長期間じっくり続けるべき

・【30・40代】枠の再利用を上手く利用してリバランスしていく

・年齢に上限がないとは言え、高齢からのスタートは高リスク

コメント