今日は新しいNISAの勉強だね。NISAってなんの略だろう

なんか・いっぱい・しさん・あげあげー

2024年から新たに制度が拡充された新NISA。

生涯使える税制優遇の枠がこれまでのNISAの倍以上となり、利用期間も無期限になったことで、将来の資産形成をサポートする強力な武器となりました。2024年から始めたという方も多いのではないでしょうか。

でも利用するにあたり、読者のみなさんは「いついくらで何を買うか」という、いわば入口の投資方法ばかりに目がいっていませんか?

実は投資で大事なのは、実は入口より出口かもしれません。

なぜなら、投資は将来の利益を最大化することが目標であり、そのためには「いつまでにどのような資産をつくり、いつ投資をやめてどうやって売却・撤退すべきか」という出口を考えることが重要となるからです。

新NISAは従来制度の2つの枠(一般NISAとつみたてNISA)が合わさり、さらに保有期間が無期限になったぶん、出口の戦略も考えることが増えました。「後で考えればいいや」と思って適当に始めると、せっかくの制度をうまく活用できていなかったとずっと後になって後悔することになるかもしれません。

制度をうまく使って大きく資産を増やすためにも、出口戦略はなるべく早めに考えておいたほうがいいでしょう。

そこで本記事では、日本一のお金の学校GFS(グローバルファイナンシャルスクール)監修のもと、個人投資家・投資アドバイザーとして長く投資にかかわる筆者が、新NISAを使う上で欠かせない投資の「出口戦略」について、年齢や投資期間、資産規模などあらゆる事態を想定しながら書いていこうと思います。

おすすめの出口戦略は5つあります。

①本当にお金が必要になるまで出口を考えないコア資産放置戦略

②成長投資枠を使いまわす中長期売買戦略

③減配無配になるまで売らない高配当インカムゲイン戦略

④コア資産を残し個別株を先に取り崩す二重戦略

⑤「4%ルール」で取り崩していく資産維持戦略

これらは第3章でくわしく解説しています。

これをくわしく書いていく前に、第1章で「なぜ出口戦略が必要なのか」、第2章で「出口戦略を考えるための重要ポイント」について書いていますので前提として読んでみてください。ある程度投資知識があり、結論だけ先に知りたいという人は第3章から読んでもらってもけっこうです。

新NISAを最大限に活かすためにも、しっかり学んでいきましょう!

ちなみにNISAは、英国発祥の非課税制度である「ISA( Individual Savings Account = 「個人貯蓄口座」の意)」の日本版(Nippon-)という意味です。

金融王国のイギリス人が考えたんだね!

ぱくりかよ!

監修者:市川雄一郎

監修者:市川雄一郎

グローバルファイナンシャルスクール校長。CFP®。1級ファイナンシャル・プランニング技能士(資産設計提案業務)。日本FP協会会員。日本FP学会会員。 グロービス経営大学院修了(MBA/経営学修士)。

日本のFPの先駆者として資産運用の啓蒙に従事。ソフトバンクグループが創設した私立サイバー大学で教鞭を執るほか、講演依頼、メディア出演も多数。著書に「投資で利益を出している人たちが大事にしている 45の教え」(日本経済新聞出版)

公式X アカウント 市川雄一郎@お金の学校 校長

新NISAの基本と出口戦略の必要性

ここではまず、なぜ「出口戦略」が必要なのか、新NISAの特性を解説しつつ理由を考えていきます。

大まかな理由としては、

- 新NISAは利用期間が無期限になった

- 2制度使えるようになって投資先の組み合わせの自由度が増した

ことが挙げられます。出口を考えないで使い始めると

- メリットを生かせない投資を続けてしまう

- 気が付いたときには手遅れ

となる恐れがあります。くわしく見ていきましょう。

1-1 新NISAは保有期間が無期限=いつまでに売るのか残すのかの出口戦略が必要

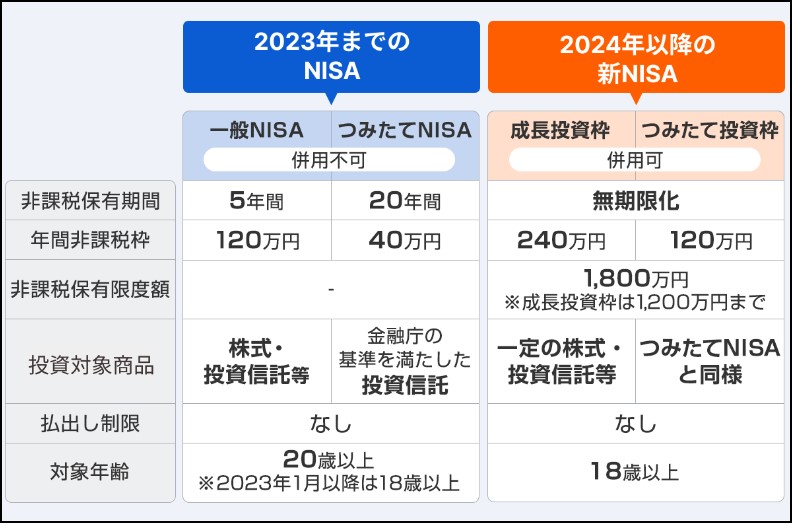

まず2024年から始まった新NISAの非課税枠と投資期間をこれまでのNISAと比較して見てみましょう。

(図はYahooファイナンスの記事より)

従来のNISAは、「一般NISA」の600万円(年120万円×5年)もしくは「つみたてNISA」の800万円(年40万円×20年)のどちらかしか使えず、期限も限られていました。

これに対し新NISAは両方の制度を併用でき、かつ非課税枠もかなり大きくなりました。

年間の上限は決まっていますが、利用期間は無期限なため、

- 値上がり後の株や投資信託の売却益

- 定期的な配当益

も長期でかなりふくらみ、その両方にかかる税金が免除される恩恵も大きくなります。

このように柔軟性を増した新NISAですが、利用期限が無期限ということは、投資家本人が自分で「売り時=出口戦略」を考える必要が出てきたということでもあります。

従来のNISAは、特に出口を考えなくても期限が来たら「一般口座への移行」または「売却して現金化」の選択が迫られましたが、新NISAはそれがありません。

新NISAのもっと詳細な内容は以下の記事を参照してください。

1-2 新NISAは2制度併用で投資先が複雑になる=何をどう売買するかの出口戦略が必要

新NISAは従来の2つの制度を併用して使えることは上記でも説明しました。

考えるのが面倒なら、金融庁がつみたて枠用に定めた投資信託商品だけを成長投資枠でも買って全枠で買いつけることも可能です。ただ、それだけでも200以上の商品から選ぶ必要があり、複数選ぶことも可能です。

もしそれ以上の資産成長を狙う場合、成長投資枠で成長が見込める個別銘柄を購入していくことになります。

これとは別に定期的な配当収入を狙って高配当銘柄を複数選んで投資する人もいるでしょう。

つまり、新NISAでは投資先が複雑になっていくことが予想されるのです。

当然ながら、個別株は投資信託より値動きも下落リスクも大きく、景気動向や個別企業の事業成績によっては、保有し続けるより売却して別の銘柄を買うほうがいい場合も出てきます。

これらをどう組み合わせて買い、どれを残しどれを売り、何を買い直すかが出口戦略では問われます。

出口戦略ではこれらをいつ売るかも重要になってきます。

年360万、生涯1800万円の枠が恒久化されたと言っても、一度利用した後に売却したら、年内に売った分の枠がすぐに復活するわけではありません。

長期で保有することで非課税の恩恵が大きくなるのが新NISAのメリットですが、ちょっと値上がりしたところですぐ売ってしまってはその恩恵も小さく、あまり意味がありません。

また、NISA枠で購入した株が下落して損切りした場合、特定口座のように損益通算ができるわけではなく、利益確定した際の税金が戻ってくるわけでもありません。

下手に下落銘柄を買って長期で塩漬けする場合(含み損のまま売るに売れないこと)、リスクをどこまで許容するかもきちんと考えないといけないでしょう。

このように、枠が拡充してメリットばかりと思われる新NISAも、場合によってはこの枠が足かせとなり、自由な取引がしにくくなるデメリットもあるのです。

このような事態を避け、制度の恩恵を最大化するためにも、出口戦略は欠かせないのです。

出口って大切なんだね

出口のないお化け屋敷はこわいでしょ

新NISAの出口戦略で考えるべき3つの重要ポイント

それでは、出口戦略を立てる上でいったい何を考えるべきなのか、この章で重要なポイントを押さえていきましょう。

重要ポイントは以下の3つです。

- 最終的に必要な資産額と年齢を考える

- 世代別に変わる投資期間と出口戦略

- 売却益狙いか配当重視か、その両方か

1つずつ解説します。

2-1 最終的に必要な資産額と年齢を考える

新NISAの出口を考えるには、まず将来の資産目標を設定することが不可欠です。

具体的に何歳でいくらの資産が必要か、人生のターニングポイントで必要になるお金はどれくらいかを明確にし、それに基づいて戦略を構築する必要があるからです。

たとえば65歳までに2000万円必要であれば、新NISAの1800万円の枠を使い切った上で、200万円以上の値上がりが期待できる投資先の選定と自身の投資期間(保有期間)を考えなくてはなりません。

若くしてFIRE(経済的自立と早期引退)を考える場合も含め、収入がなくなる引退後の生活に必要なお金を計算しつつ、それを何歳までに投資でつくれるかを考える必要があります。

いつまでにいくら資産が必要なのか計算する方法は、第3章の3-5「4%ルール」の項で書いています。

世代別の資産状況や投資方法については以下の記事でも書いていますので参考にしてみてください。

2-2 世代別に変わる投資期間と出口戦略

2-1の内容とも重なりますが、若い世代と中高年世代とでは新NISAの出口戦略も変わってきます。

たとえば若い世代が新NISAで投資を始めた場合、売却することは考えずに放置し、複利の効果で可能な限り資産を最大化していくことが大事です。

ただし、結婚、出産、子育て、学費、マイカーやマイホーム購入など、人生の折々でまとまったお金が必要になることも想定し、それぞれの時点で資産がいくらになるか、取り崩した後も投資を続け、最終的にいくらぐらい必要になるかは考える必要があります。

一方、子育てや住宅ローンの支払いを終えた中高年世代なら、残された労働収入のある年数を考え、その期間で資産が最大化できる投資資金や方法を考えなければなりません。

その際に考慮する必要があるのが老後に必要となる資金です。

現在の資産と将来手にする年金額を差し引いて不足するぶんを新NISAを使ってつくり、最終的にはこの不足分をどう取り崩していくかが出口戦略となります。

いずれの世代も、机上の計算が必ずしもシミュレーション通りにいくとは限りませんが、なにも考えずに漫然と投資を始めるより計算して目標を立てたほうが戦略的に新NISAを有効に使うことができるはずです。

2-3. 売却益狙いか配当重視か、その両方か

新NISAの出口戦略を考える上では、非課税枠を何に利用したいのか考えることも大切です。

投資の利益には、株価が上がっていくことで含み益が生まれ、将来的に売却することで果実を得るキャピタルゲイン(売却益)と、定期的に配当金・分配金を得るインカムゲイン(配当益)の2種類があります。

通常の投資であればこの両方に税金がかかりますが、新NISAを利用することでいずれも非課税にすることができるのです。

理想は2つの枠を使って両方の利益を手にすること。

基本は長期保有の間に購入した個別株やつみたてた投資信託が理想通り大きくなり、売却してキャピタルゲインを手にすること。免税で最も大きくなるのはこれでしょう。

一方、高配当投資がしたい場合、最初から高配当の株を成長投資枠で購入し、定期的にずっと配当もらい続けることもできます。

ただ、高い成長を望む場合は高い配当は期待できません。成長企業は利益を配当で吐き出すより事業の拡大に回すほうがいいからです。

その反対に、高配当を出す企業はすでに成長期は過ぎ、安定して事業を継続していることが多く、大きなキャピタルゲインを狙うことは難しくなります。

つまり、1つの銘柄で大きな売却益と高い配当益の両方を狙うのはあまり現実的ではないということです。

このようにキャピタルゲイン狙いとインカムゲイン狙いには一長一短があります。

その中で最も免税枠を有効に利用するなら、つみたて枠で投資信託の資産を最大限大きくし、一方で成長投資枠で購入した銘柄を成長後に売却し、徐々に配当株へと移行していくことでしょう。

売却狙いと配当狙いとでは購入する銘柄が違ってくるため、おのずと出口戦略も変わってきます。

売却益狙いの場合は成長が止まる段階で別の成長銘柄への乗り換えが必要になりますし、配当狙いの場合は無配・減配に転落した場合にほかの高配当銘柄に買い替えることになります。

企業の置かれた経済環境は刻々と変化し、それとともに銘柄の優劣も鮮明になります。

売却狙いにせよ配当狙いにせよ、いずれもある程度のリバランス(資産を構成する銘柄を適切に入れ替えること)が必要になることは言うまでもありません。

これらを踏まえた上で、第3章では具体的な出口戦略を見ていきましょう。

成長を狙うか配当を狙うか、それが問題だ!

そのあたりは次の章で説明するよ!

新NISAでおすすめの5つの出口戦略

お待たせしました。この章で具体的な出口戦略を見ていくことにしましょう。

新NISAの免税枠を最大限活かす方法として、全部で5つの出口戦略を挙げています。内容は以下の通り。

- 本当にお金が必要になるまで出口を考えないコア資産放置戦略

- 成長投資枠を使いまわす中長期売買戦略

- 減配無配になるまで売らない高配当インカムゲイン戦略

- コア資産を残しリスク(値動き)の大きい個別株を先に取り崩していく二重戦略

- 「4%ルール」で取り崩していく資産維持戦略

1つずつ解説していきます。

3-1 本当にお金が必要になるまで出口を考えないコア資産放置戦略

出口を考えない出口戦略とはなんだ!と疑問に思う人も多いと思います。

これは主に、投資資金のない若い人が少額で積み立てを始めるのにもっともふさわしい戦略、しかも比較的安全かつNISA枠が最大限に活用できる戦略です。

なぜこれを最初に持ってきたかというと、初心者の中には投資というと何か売買しなくてはならないと勘違いしている人が多いからです。

新NISAで最も有利なのは、長期つみたて長期保有でコツコツと資産を大きくし、複利効果でどんどん資産を最大化させることだからです。

買ったらずっと持ち続けるという意味で、これを「Buy & Hold(バイ・アンド・ホールド)」といいます。これが大きな資産を築くすべての基本だと思ってください。

もちろん最終的には資産を取り崩してお金を使うことになるかもしれませんが、まずは出口を考えず、少額でもいいからつみたてを始めて長く継続し、売らずに持ち続けていくことが大事です。

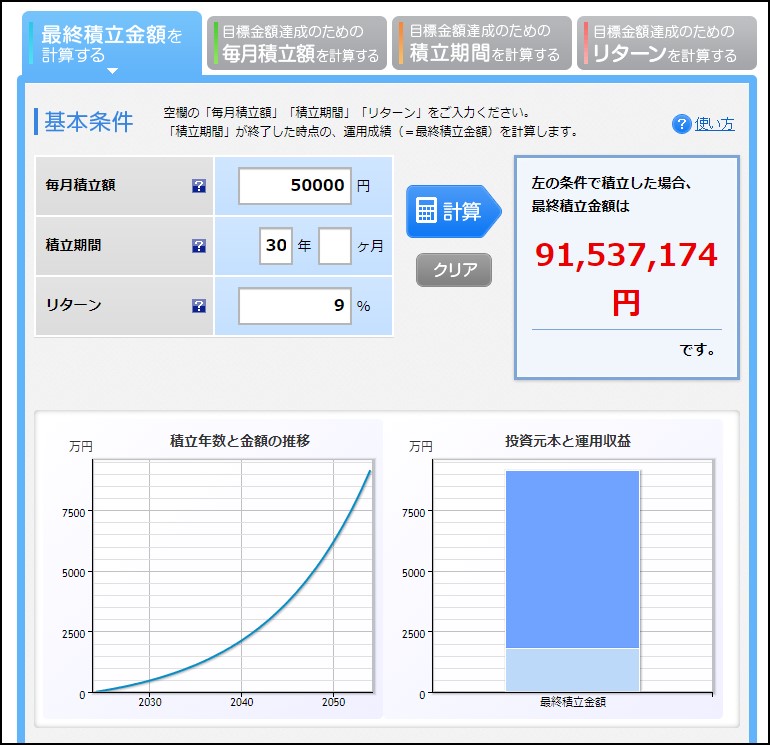

下のグラフは、新NISAの枠1800万円が全部埋まるまで、月々5万円(年60万円)ずつ30年つみたて続けると資産がどうなるかを示しています。投資商品は人気のS&P500指数連動の投資信託で、年平均9%のリターン実績をもとに計算しました。

元金はトータルで1800万円ですが、複利の効果によって9000万円以上の資産に膨れ上がります。

これによって生じるリターン(利益)は7000万円以上。30年後に全部売却すると仮定すると、通常の証券口座なら約20%、およそ1,400万円の譲渡益税が課せられます。しかし新NISAの非課税枠ならこれがすべて免除されます。

長期運用して複利で資産を最大化させることがいかに新NISAの目的にかなうかおわかりいただけるでしょう。

この「出口を考えない出口戦略」では、個別株ではなく、金融庁が定める200余りの投資信託に投資します。これらはすべてインデックスファンド(指数連動型投信)と呼ばれる商品です。

インデックスは、日本の日経平均やTOPIX、米国のダウ工業株やナスダック、S&P500など、国やマーケットの経済情勢や景気動向をはかる目的で算出される株価指数のこと。

インデックスファンドとは、この指数とそっくり同じ値動きになるよう構成銘柄をすべてパックにした投資信託商品です。

たとえば日経平均連動のファンドなら指数を構成する225銘柄、米国のダウ工業平均なら30銘柄、S&P500なら500銘柄すべてを指数と同じ構成で保有したもの。マザーファンドと呼ばれる巨大なファンドがあり、投資家はこの一部の権利を投資した金額分だけ購入することができます(100円から購入できます)。

マーケットの変動によって価格は上下しますが、長期で成長が期待できる市場の場合、ファンドも連動して成長します。

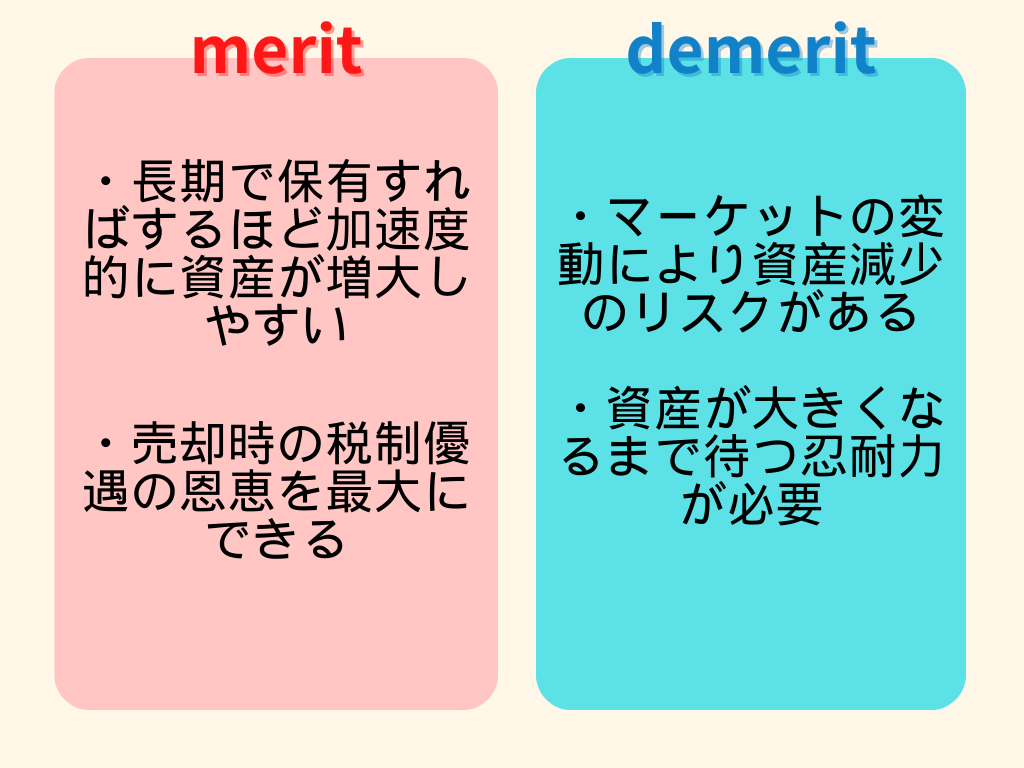

つまり、個別企業ではなく、成長する市場そのものに投資するイメージです。個別株は入れ替えなどのリバランスによるポートフォリオ管理が必要ですが、インデックスファンドはその必要はなく、出口を考えずにただひたすら増やしてほったらかすのに最適な投資先と言えるでしょう。

ただし、1つの投資信託が数十数百から場合によっては数千もの銘柄に浅く広く分散投資をしているのと同じため、少数精鋭の優良な個別銘柄を保有するよりも資産の成長速度はだいぶ遅くなります。

とはいえ、上のグラフで見た通り、長期に積み立てれば積み立てるほど複利効果で資産が加速度的に大きくなりますから、10年や20年といったスパンで資産を大きくできれば、そのぶん新NISAの税制優遇を最大限に生かすことができるでしょう。

積立投資枠は年120万円ですが、成長投資枠240万円をあててもよく、1800万円の枠をフルで埋めていけば最終的な資産の増大効果も絶大で、売却時の免税効果も非常に大きくなります。

その際、売却するのは本当に必要な額だけにして、残りは可能な限り温存し続けること。そして売却で空いた枠をふたたび埋めていくことが肝心です。

①市場の成長を見込んだインデックスファンドに長期で積み立てる

②積極的な銘柄入れ替えなどは行わず、資産をそのまま保有し続ける

③突発的な資金ニーズがない限り、売却を行わずに放置する

オルカン、S&P500どっちがよい?気をつけるべき13のポイント

つみたてはS&P500だけでよい?投資信託運用のプロ達が本音で考察

インデックスファンドに関する記事もありますので、ぜひ参考にしてみてください。

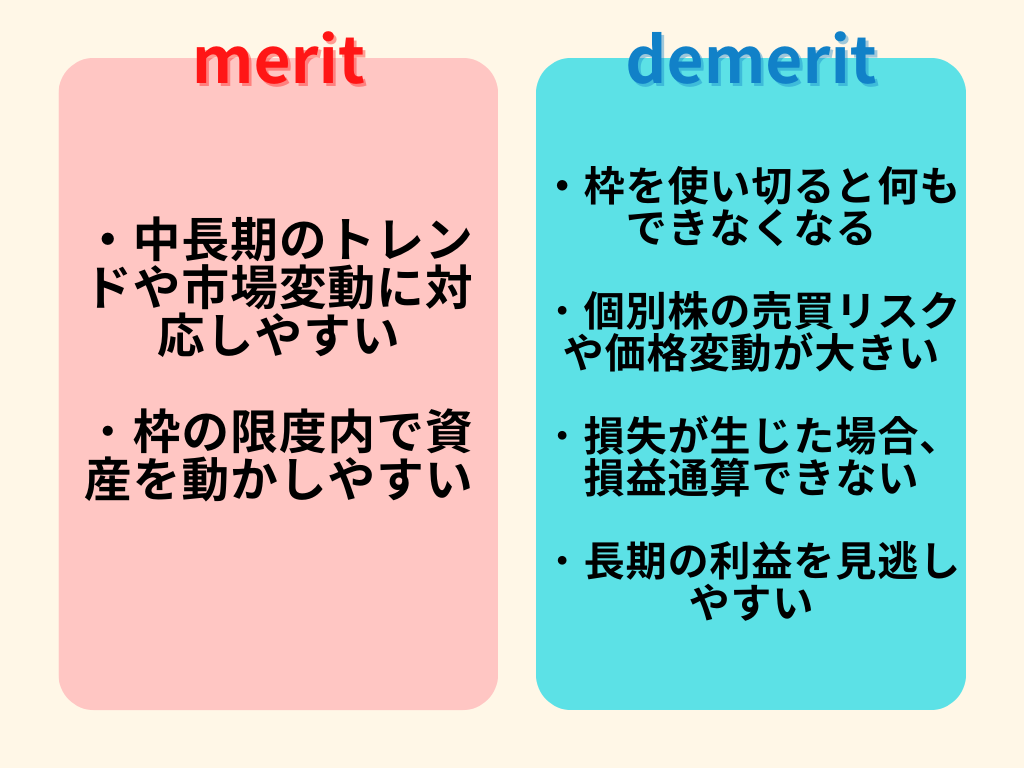

3-2 成長投資枠を使いまわす中長期売買戦略

この戦略は、新NISAの成長投資枠1200万円(年240万円×5年分)を有効に活用して、キャピタルゲインを手にしながら最終的に総資産の増大を狙う戦略です。

3-1のほったらかし戦略とは異なり、成長する個別銘柄を買って高値付近で売り、別の銘柄を買ってつないでいく必要があります。

購入した銘柄が急成長し、利確して次の銘柄に乗り換えるという売買がうまくつながれば、資産と利益の最大化が狙えます。

ただし、短いスパンでの個別銘柄の売買には落とし穴があります。

新NISAは免税枠が恒久的に使える制度ですが、どんなに投資可能枠が空いていても年間で使える枠は決まっています。

成長投資枠の場合、生涯で1200万円使えますが、年間で投資できるのは240万円が限度。仮に1年目に240万円使い切り、途中で全部売却したとしても、年内に枠は復活せず、翌年も2年分の480万円が使えるわけではありません。あくまで1年で使える上限は240万円です(←これめっちゃ重要です)。

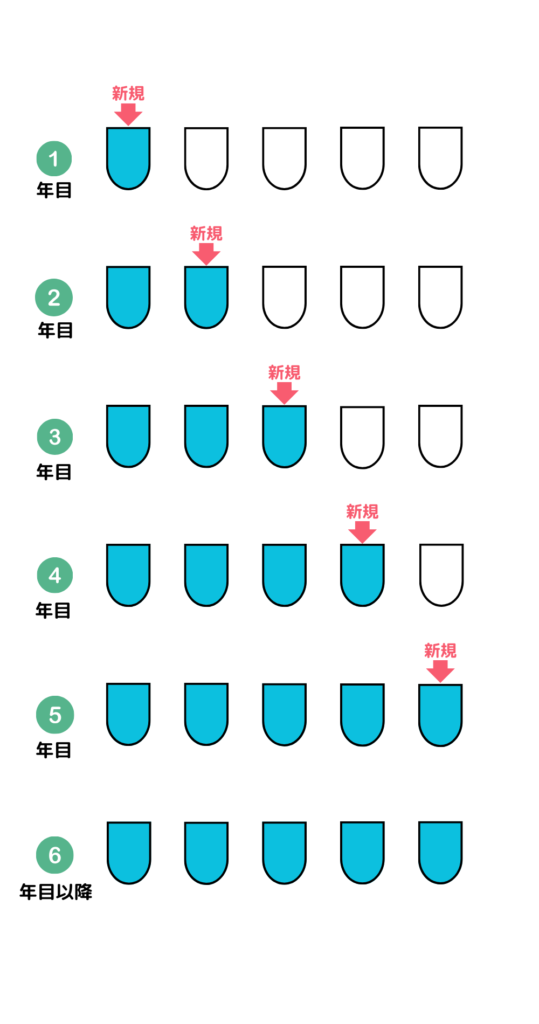

下記の図をご覧ください。

上は毎年240万円の枠をすべて投資にあて、売却せずに5年で限度いっぱいにするイメージです(コップ1つに240万円入る)。

ここまできたら、いっぱいになった5つのコップがあふれてくるのを待つのみ(仮に全部埋まっていない枠の株が上昇しても、残りの投資枠が減るわけではないので安心ください)。

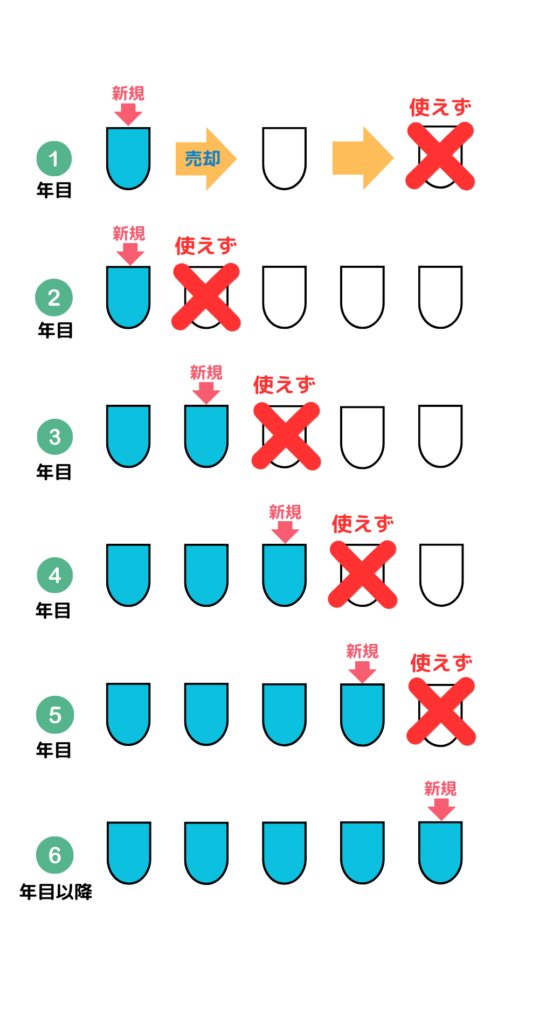

一方、下図は途中で売却した場合です。ここでは1年目に240万円全枠投資したものの、考え直して全部売却したものと仮定します。

売却した240万円の枠は年内には復活しませんせん。つまりこの年はこれ以上NISA枠を使って投資はできません。

そして、2年目以降も新規で投資ができるのは、あくまで年上限の240万円のみ。2年分の480万円の枠が使えるわけではないことに注意しましょう。

このため、全枠1200万円を埋められるのは最短で6年目となります。

また、もし投資途中で株価が下落し、限度枠以下の価格で売却して損失が確定した場合も、下落分や損失分の枠があくわけではありません。あくまで最初に投資した金額分を使ったことになります。

この原則はつみたて投資枠(120万円×5年分)の投資信託でも同じです。一度使って途中で売却したら、全枠を使い切るのが後ずれすることになります。

最初に「枠を使い回して売買する」と書きましたが、実際は毎年投資できる金額をきちんと考えた上で、できるだけ売らずに保有し、売買する場合も半年〜1年以上の長めのスパンで考える必要があるということです。短期で売買を繰り返すと、たいした利益を得られないまますぐに枠を消化してしまい、機会損失が生じることになります。

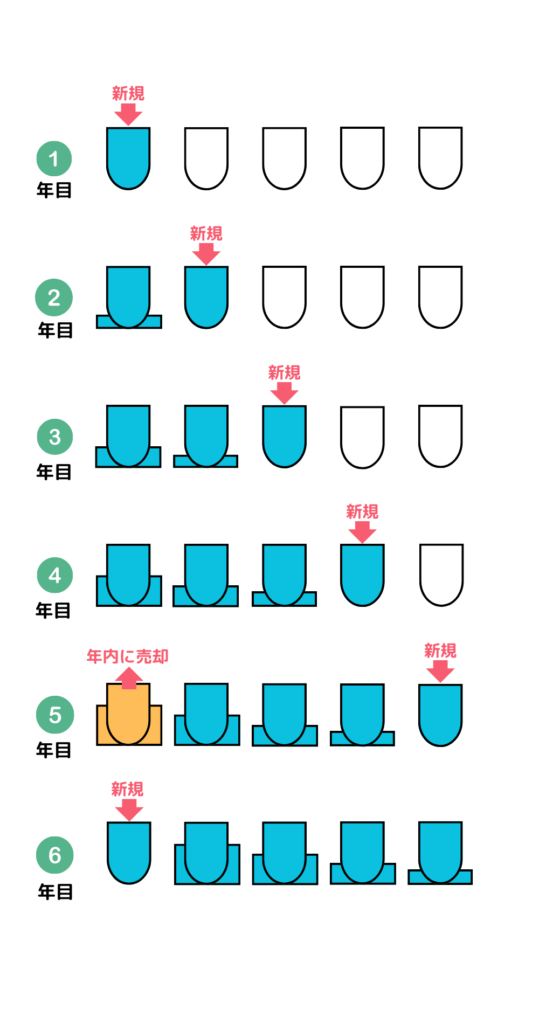

一番理想的なのは、5年で成長が最大化する銘柄を年240万円ぶん購入、それを5年目に高値で売却し、あいた枠を6年目に再び購入することでしょう。

下はそのイメージです。コップからあふれた水(投資のリターン)が5年で最大化した段階で、その年のうちに売却します。この最大化した利益分の税金が免除されます。

これを7年目以降も毎年繰り返すことで、枠をロスなく使いまわすと同時に、免税額を最大化することができます。

これはあくまでも売買する場合の理想のイメージです。3〜4年で株価が最高値となることもあれば、成長が続く場合は6年目以降も売らずに保有したほうが利益が大きくなることもあります。

ここまでは毎年240万円の枠(つみたて枠を合わせて360万円の枠)が投資できる人向けの戦略。投資資金がそこまで潤沢ではない人は、枠にとらわれずにもう少し短いスパンでの売買も可能です。

たとえば100株で30万円(株価3,000円)の銘柄なら年内に8回まで売買できます。これが2銘柄なら年4回ずつ、4銘柄ならそれぞれ年2回売買できる計算です。

この範囲内で取引し、資産を少しずつ大きくするわけです。短期取引のためそこまで大きな成長は見込めませんが、本来なら利確するたびに課せられる税金が免除されるため、特定口座で同じ取引をするより税金がお得になります。

個別株を売買する戦略にはリスクが伴います。

個別株はインデックスファンドと違い、事業の業績や景気動向によって価格が急落することもあり、損失がふくらむケースもあります。

これを損失確定した場合、NISA以外の口座で出た利益との相殺(損益通算)はできません。

損益通算とは、同一年分の利益と損失を相殺すること。投資で得た利益(譲渡益や配当など)にはふつう税金がかかりますが、一方で損失が出た場合、利益と相殺することで取られた税金を取り返すことができます。また一年を通してマイナスになっても確定申告を行うことで最長3年間損失を繰り越すことができ、翌年以降の利益と相殺することもできます。

NISA口座は税金を計算しない投資枠のため、そこで発生した損失も他の口座で得た利益との損益通算はできず、翌年への損失繰越もできません。

また、個別株に投資をすると、どうしても短期的な値動きに目がいき、少し値上がりしたり含み損になったりしたときにすぐ売却してしまう傾向があり、長期保有で得られる成長と利益を見逃してしまうことにも注意が必要です。

①1200万円の成長投資枠を最大限に利用する

②個別株を積極的に売買して利益最大化を目指す

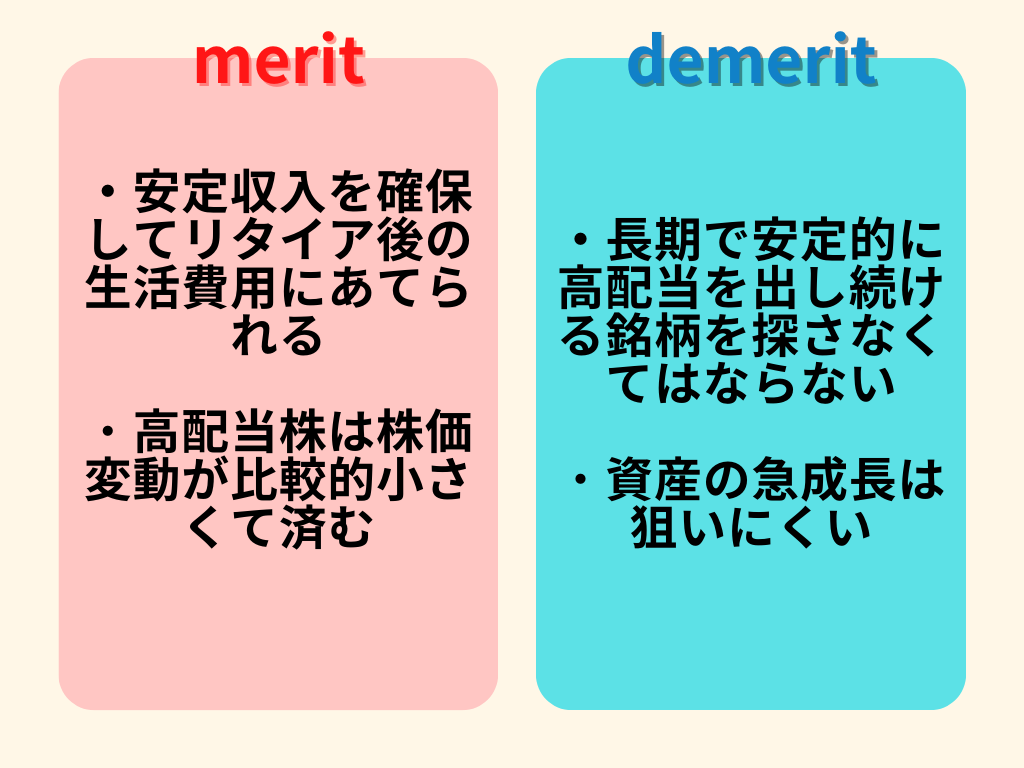

3-3 減配無配になるまで売らない高配当インカムゲイン戦略

これは成長投資枠を使い、高利回りの配当銘柄を買ってできるだけ長く保有し、安定したインカムゲイン(配当収入)をもらい続ける戦略です。

新NISAの枠で買った株式の配当は非課税となるため、累計の配当額が大きければ大きいほど免税効果が大きくなるのが特徴です。

資産の成長を待つというよりは、大きく育った資産を減らさずに定期収入をもらうのが目的で、年配の方が自身の資産を維持していくのに向いています。

安定した業績の高配当銘柄は、大きく下落してもすぐ配当目当ての買いが入ることから、一般的に株価変動が比較的小さいことで知られています。その点でも年配者の資産運用に最適な戦略といえるでしょう。

枠いっぱい買い付けて保有し続けることが前提ですが、保有銘柄の業績がなんらかの理由で悪化し、減配または無配に転落した際には売却して別の高配当銘柄を買い直すことが必要になります。

こうならないためにも、安定的に利益が伸びている高配当銘柄を厳選してポートフォリオに組み入れることが大切です。

また、もらった配当はなるべく使わず、同じ銘柄や別の配当株に再投資することも資産を減らさない大事なポイントです。

①業績のよい高配当銘柄を厳選し、ずっと安定配当をもらい続ける戦略

②できるだけ長く保有し、減配・無配に転落したときに売却します

③配当はなるべく使わずに再投資し、資産が減らないように維持

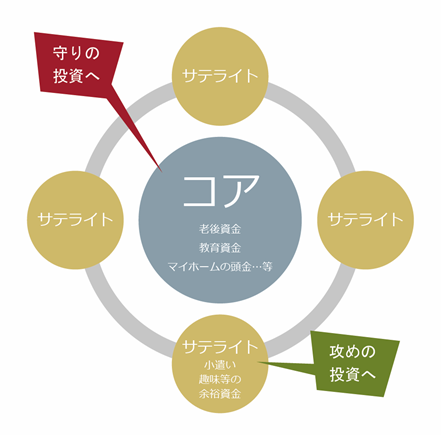

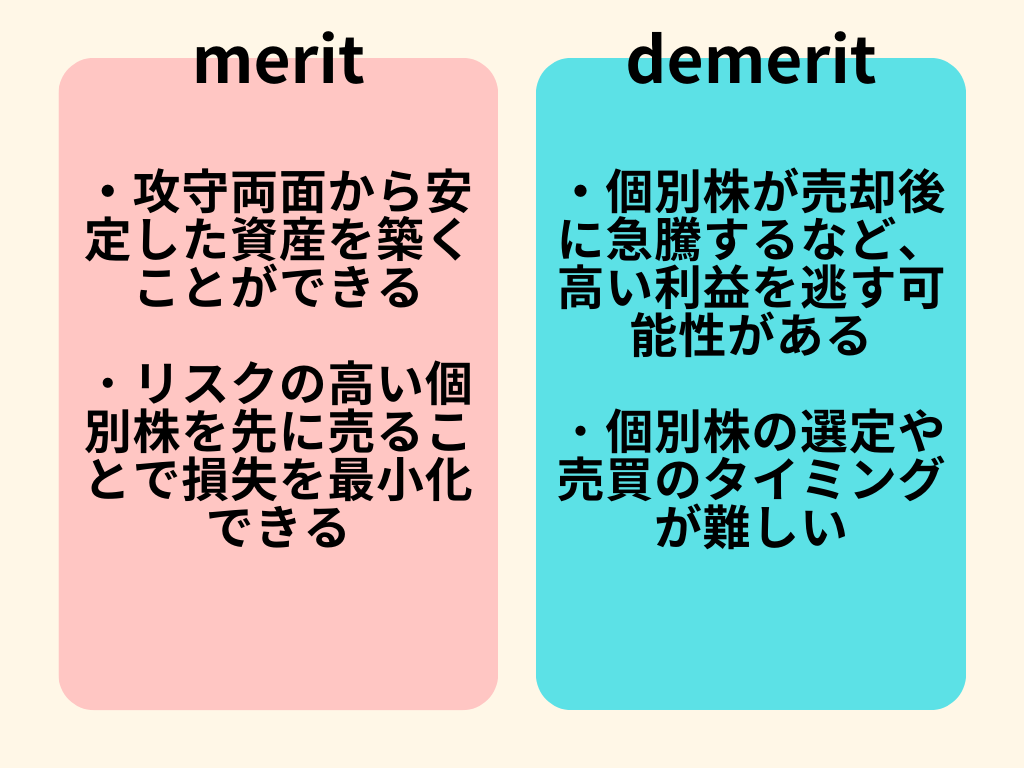

3-4 コア資産を残し個別株を先に取り崩す二重戦略

この戦略は、つみたて枠のインデックスファンドで築いたコアの資産を残しながら、成長枠に投資した個別株を売却していく運用方法です。

比較的価格が安定しているけど資産成長がゆっくりな「つみたて枠」の資産。株価急騰も期待できるけど大きな下落リスクも伴う「成長投資枠」の個別株。

第1章で解説した通り、従来のNISAではこのどちらか一方の投資しかできませんでしたが、新NISAでは両方を同時並行で使えるようになりました。

つまり、それぞれの収益を最大化することが、新NISAの制度の目的にもかなう利用方法と言えるのです。

一見すると難しそうに思えますが、これは3-1で説明したインデックスファンドつみたてと、3-2の個別株投資あるいは3-3の配当株投資を一緒に運用していくだけの話。

インデックスファンドで大きくふくらんだつみたて枠の投資信託は、資産のコア(核)として可能な限り取り崩さずに複利でさらに成長させていきます。

一方、売買を繰り返して資産増強をはかり、あるいは配当を得ながら資産を維持する個別株は、インデックスファンドに比べて相対的に変動が大きく、永久に保有して増やしていけるとは限りません。

そこで、NISAの枠を使い切り、ある程度の資産に育った後、まとまったお金が必要になったときには、業績がすでにピークをすぎたり、減配・無配になって配当目的からはずれたような個別株をコア資産より先に売るようにするわけです。

投資者の年齢が高くなるにしたがって、個別株を売却したぶんの資金をコアのインデックスファンドに再投資したり、さらに安全な国債などに移行することで、徐々に安定した資産に変えていくのもいいでしょう。

中心となるコアを守りの投資と考え、それとは別にハイリスクな資産に分散投資していく二重の資産作りを「コア=サテライト戦略」といいます。

個別株投資は惑星(コア)のまわりを周回する衛星(サテライト)のイメージですね(下図)。

新NISAの2つの枠はこの「コア=サテライト戦略」にぴったりの制度となっており、安定性とリスク分散によってバランスのよい資産作りが可能になります。

出口戦略(売却)としては、それぞれの資産の役割を考慮しつつ、安全な資産をあとに残すようにすることが大事になります。

①資産を2つに分けてリスク分散と資産保全のバランスを取る

②安定したコア資産は保持しつつ、リスクの高い個別株を優先的に売却する

上記で紹介した戦略とは少し異なりますが、最初はNISAを活用した積立投資から始め、個別株などハイリスクな投資にも挑戦して利益を出した方に体験談をお聞きした記事もありますので、興味がある方はこちらもお読みください。

次に不動産投資を勉強してスタートしました。次に個別株を買ってみて、現在はレバレッジ※を効かせて収益を上げています。

ハイリスクなので慎重に行うようにしています」

※レバレッジとは「てこの原理」のことです。少ない資金で大きなリターンを狙うことを指します>> インタビュー全文はこちらで読めます

投資未経験からGFSで学び、700万円の利益をだした30代男性

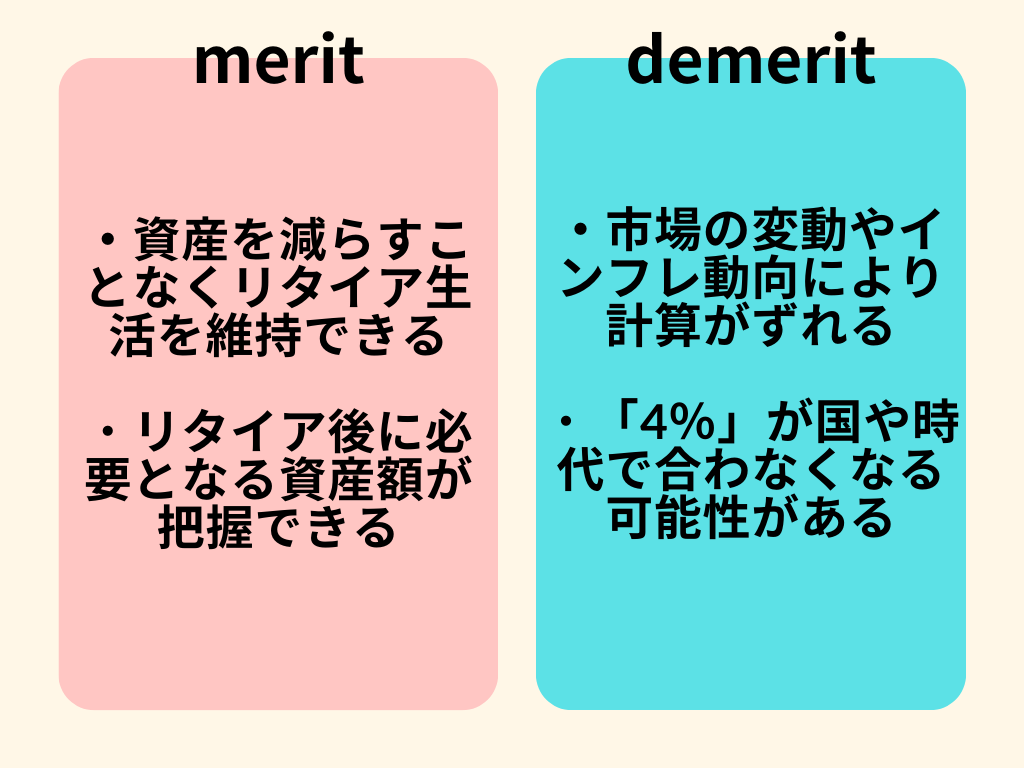

3-5 「4%ルール」で取り崩していく資産維持戦略

この戦略は、築いた資産の投資を維持しつつ、持続可能なペースで取り崩すことで、収入がなくなった後のリタイア生活を支えるという戦略です。

ある程度の年齢となれば、せっかく築いた資産は生きているうちに使いたいもの。

とはいえ、100歳まで長生きすることを考えると、資産が一方的に減っていくのも不安になります。

そこで「4%ルール」が有効になります。

4%ルールとは、年間支出の25倍の資産があり、これを年利4%以上で運用すること。この運用益を年4%以下の金額で取り崩していけば、資産を減らさずにずっと生活費をまかなえるという考え方です。

たとえばリタイアするまでに築いた資産が5000万円なら、この4%は200万円ですから、これ以下の180万円とか150万円くらいの取り崩しなら資産が維持できます。築いた資産が7000万円なら4%は年280万円、1億円なら400万円なので、それ以下の金額を取り崩してもいいということ。

この4%という数字の根拠は以下の式から割り出されています。

ポートフォリオを株式60%+債券40%に設定すると、だいたい年平均7%のリターンがあり、そこから毎年の物価上昇分(平均3%と想定)を引くと4%になるという計算です。

この4%ルールはアメリカのファイナンシャルアドバイザーが考案したもので、株式はS&P500指数(平均伸び率9%前後)、国債は米国債(年利2~4%)を想定して計算されています。

4%ルールは今でもFIRE(早期退職、経済的自立)するために必要な資産額を考えるベースとなっています。

ここから逆算して、リタイア後に必要なお金を考え、最終的にリタイアまでにどれくらいの資産をつくればいいかも計算できます。

たとえば夫婦で年400万円の生活費が必要とします。年金収入が250万円あるとして、不足は150万円。つまり150×25倍で3750万円の資産を作って4%で運用し、取り崩す金額を年150万円までにすれば資産も生活費も維持できるということになります。

注意したいのは、日本と米国とでは条件が異なること。S&P500と米国債ならいいですが、日本株や日本国債を買ってもこの平均リターンにはなりません。また、物価上昇率も日本は米国よりゆるやかです(この先インフレ率が急上昇する可能性もありますが)。

過去にこの数字があてはまっても、先の未来も同じになるとは限りません。

机上の計算通りにはいかないかもしれませんので、あくまで目安と考え、投資期間やリターンはなるべく大きく、取り崩せるところはできるだけ少なくすることが大事です。

①資産を持続可能なペースで取り崩すことでリタイア生活を支える

②資産の増加ペースを年4%以上となるようにし、取り崩す額をそれ以下にする

まとめ

内容をもう一度おさらいしておきましょう。

1-1 新NISAは保有期間が無期限=いつまでに売るのか残すのかの出口戦略が必要

1-2 新NISAは2制度併用で投資先が複雑になる=何をどう売買するかの出口戦略が必要

ここで示した方法は一般的な原則にすぎません。

新NISAによる資産作りは始める世代や自己資金、投資経験によって大きく異なってきますので、出口戦略も個々人で変わってくると思います。

資産運用も出口戦略も、ご自身の判断のもと、あくまで自己責任で行ってください。

この記事がそれぞれの資産形成の一助となれば幸いです。

投資は自己責任でね!

損しても人のせいにすんなよ!

この記事では新NISAの出口戦略をいくつか紹介してきましたが、投資戦略を立てるために必要な知識は実はこれ以外にもたくさんあります。

投資戦略を上手く立てられるようになりたい方におすすめの勉強法をご紹介しましょう。

それは、闇雲に独学で情報を集めて勉強するのではなく、プロから投資の正しい知識と考え方をインプットする方法です。

生徒数日本一の投資スクールGFSが監修している無料特別講座では、投資で失敗しないために絶対覚えておくべき知識を集中的に紹介しています。

無駄なく効率的に投資の勉強を進めたい方は、ぜひお試しください。

コメント