「旧NISAの非課税期間っていつまでなんだろう?」

「非課税期間が終了したらどうすればいいのかな」

このようにお考えではないですか?

NISAの非課税期間は、その種類によって異なります。

2023年12月で制度が終了した各NISAの非課税期間は以下の通りです。

【2023年で制度終了した各NISAの非課税期間】

NISAの種類 | 年間非課税限度枠 | 非課税期間 |

一般NISA | 120万円 | 5年間 |

つみたてNISA | 40万円 | 20年間 |

ジュニアNISA | 80万円 | 5年間 (※) |

※2023年末以降に非課税期間が終了するものについては、20歳まで非課税で保有を継続可能

旧NISAは2023年で終了しました。

2024年からはNISAは大幅にアップデートされています。そして実は、新NISA制度では非課税期間が無期限になりました。

しかしそうなると、新たな疑問も生まれてくるでしょう。たとえば以下のような疑問を持たれることもあるのではないでしょうか?

・旧NISAの非課税期間が終了したらどうすればいい?

・旧NISAはいつまで取り扱われる?

・新NISA制度はいつからいつまで実施される?

・そもそもNISAを資産形成として活用するなら、いつまで運用するべき?

・新NISAと旧NISAの違いってどんなこと?

この記事では、旧NISAと新NISAの違いを見ながら、非課税期間や取扱いについて以下の内容を詳しく解説していきます。

・NISAの非課税期間はいつまで?

・NISAの非課税期間が終了した場合にすべきこと

・【今さら聞けない】新NISAと旧NISAの違いとは?

・旧NISAと新NISAのQ&A

この記事をお読みいただくことで、NISA制度についてより深くご理解頂けるかと思います。ぜひこの記事を参考に、NISAの活用を検討してみてはいかがでしょうか。

監修者:市川雄一郎

監修者:市川雄一郎

グローバルファイナンシャルスクール校長。CFP®。1級ファイナンシャル・プランニング技能士(資産設計提案業務)。日本FP協会会員。日本FP学会会員。 グロービス経営大学院修了(MBA/経営学修士)。

日本のFPの先駆者として資産運用の啓蒙に従事。ソフトバンクグループが創設した私立サイバー大学で教鞭を執るほか、講演依頼、メディア出演も多数。著書に「投資で利益を出している人たちが大事にしている 45の教え」(日本経済新聞出版)

公式X アカウント 市川雄一郎@お金の学校 校長

目次

1.NISAの非課税期間はいつまで?

まずは、旧NISAの非課税期間について見ていきましょう。

NISAの種類 | 年間非課税限度枠 | 非課税期間 |

一般NISA | 120万円 | 5年間 |

つみたてNISA | 40万円 | 20年間 |

ジュニアNISA | 80万円 | 5年間 (※) |

※2023年末以降に非課税期間が終了するものについては、20歳まで非課税で保有を継続可能

1-1.一般NISA

一般NISAの非課税期間は5年間です。

一般NISAの年間非課税枠は120万円で、非課税期間は5年間です。非課税期間が終了した場合には、以下の方法を取ることとなります。

・ロールオーバー(翌年の非課税投資枠に自動で移管)する

・課税口座に移管する

・売却する

ただし、新NISAが始まることで一般NISAは廃止されることとなりました。2024年からは一般NISA枠での買い付けができなくなります。

また一般NISAで運用していた分は、新NISAに移管されることはありません。ロールオーバーもできないため、一般NISAで運用していた分で非課税枠から外れる分は2024年以降、課税口座に移管されるか、自分で売却する方法を取ることとなります。

NISAの非課税期間終了時に関して詳しくは、「2.NISAの非課税期間が終了した場合にすべきこと」で解説していますので参考にしてみてください。

1-2.つみたてNISA

つみたてNISAの非課税期間は20年間です。

つみたてNISAは非課税期間が終了しても、ロールオーバーができません。例えば2023年末に購入した分は2042年まで非課税口座で運用され、その後は自動的に課税口座に移管されます。

こちらに関しても次章で詳しく解説します。

1-3.ジュニアNISA

ジュニアNISAの非課税期間は5年間です。

ジュニアNISAは未成年向けの制度であり、2023年で制度が終了しました。ただしジュニアNISAの場合は2023年に終了した後に非課税期間が終了しても、20歳までは非課税で保有が可能となります。

2024年以降は買付はできませんが、そのまま保有して資産運用が可能となるのです。

2.NISAの非課税期間が終了した場合にすべきこと

旧NISAの非課税期間が終了した場合にはどうすればよいでしょうか。以下の二つから選択することとなります。

・自動で課税口座に移管する

・自分で売却する

それぞれ、見てみましょう。

2-1.自動で課税口座に移管する

NISAの非課税期間が終了した分に関しては、自動的に課税口座に移管されます。選択肢の一つとしては、そのまま課税口座で運用し続ける、という方法があります。

「課税口座に移管されたら、結局売却時に課税されるのでは?」と心配になる方がいるかもしれませんが、そんなことはありません。非課税口座で運用していた分に関しては、非課税のままです。

例えば、NISAで元本120万円に対して150万円の評価額になった段階で非課税期間が終了した場合で見てみます。非課税期間の150万円分はその後も非課税として運用され、価格が上がれば上がった分だけ課税されます。また、もしも価格が下がっても150万円を割ると課税されない、ということです。

【出典:一般NISAのポイント|金融庁】

そのため、自動的に課税口座に移管され、そのまま運用しても原則として損が出るということはありません。ただし課税口座に移管する時点の価格が購入価格より下回っている場合、損をする可能性がありますのでご注意ください。

2-2.自分で売却する

NISAの非課税期間が終了した場合、自分で売却する方法を取ることも可能です。そもそもNISAは非課税期間中のいつでも売却が可能です。

すでに十分に利益が出ていると考えるのであれば、売却して利益を確保することも検討してよいでしょう。

ちなみに、現在のNISAは2023年までに終了し、2024年からは新NISAとして生まれ変わります。新NISAは現行のNISAとは別の制度として活用するため、現在のNISAで運用している分は自動的に移行されません。

現在のNISAの非課税期間が終了した場合、これまではロールオーバーが行われることとなっていましたが、新NISA制度ができたことでロールオーバーは無くなってしまいます。

2023年まで運用していたNISAは新NISAと並行して持ち続けることができるのですが、非課税期間が終了してから売却して利益を確定し、新NISAで再投資する方法も検討すると良いでしょう。

3.【今さら聞けない】新NISAと旧NISAの違いとは?

前章の最後でも解説した通り、旧NISA制度は2023年に終了しました。2024年からは新しいNISA制度がスタートしています。

ここで、新NISAと旧NISAの違いについて、改めて詳しく見てみましょう。以下は新NISAと旧NISA制度をまとめたものです。

非課税保有期間 | 非課税限度額(年間) | 非課税限度額(合計) | |

一般 | 5年間 | 120万円 | 600万円 |

つみたて | 20年間 | 40万円 | 800万円 |

ジュニア | 5年間※ | 80万円 | – |

新 | 無期限 | 360万円 | 1,800万円 |

※2023年末以降に非課税期間が終了するものについては、20歳まで非課税で保有を継続可能

この表を元に、最も大きな違いである以下の3点について詳しく解説します。

・非課税期間が無期限になる

・投資できる金額が増額する

・売却した後に投資枠が復活する

それぞれ、見ていきましょう。

3-1.非課税期間が無期限になる

ここまでにも解説した通り、新NISAでは非課税期間が無期限になります。

これまでの旧NISAでは、一般NISAが5年間、つみたてNISAが20年間までしか非課税期間がありませんでした。このような期限がある場合、長期的な視点での資産形成を行う場合にメリットが限定されてしまうという点が問題点でした。

しかし、新NISAでは非課税期間が無期限になります。長期的な資産形成を目的として投資を行う場合には、新NISA口座運用している限り無期限となる点はメリットしかないと言えるでしょう。

3-2.投資できる金額が増額する

新NISAでは投資できる金額も増額します。

旧NISAでは一般NISAで年間120万円(最大600万円)、つみたてNISAで年間40万円(最大800万円)までしか投資ができませんでした。しかし、新NISAでは投資できる額が年間360万円(最大1,800万円)に増額します。

新NISAの大きな特徴として、「つみたて投資枠」と「成長投資枠」が併用できるという点も挙げられます。旧NISAにも「一般NISA」と「つみたてNISA」という二つの制度がありますが、これらは併用することができませんでした。

2024年から新NISAでは併用できるため、満額で年間360万円を利用することが可能です。もちろん、360万円の限度額内で、「つみたて投資枠」「成長投資枠」の限度額内であれば、いくらからでも利用できます。

3-3.売却した後に投資枠が復活する

もう一つの大きな変化は、新NISA制度では売却した後に投資枠が復活するという点です。

これまでのNISA制度では、非課税で運用してた資産を売却した場合、その分は再利用できませんでした。たとえばつみたてNISAを500万円分運用しており、そのうちの100万円分を売却した場合。その100万円分の投資枠は消失し、400万円しか運用できなくなります。

新NISAになると、売却した後の投資枠も復活することとなるのです。同じように500万円を運用していて、100万円売却した場合。売却した分の100万円分も再度利用して非課税枠を復活し、1,800万円分を運用できるということです。

ただし、年間投資枠の上限はそのままで、翌年にならないと復活しません。同じ年に何度も売却してもすぐに上限360万円に戻るというわけではないので、注意しましょう。

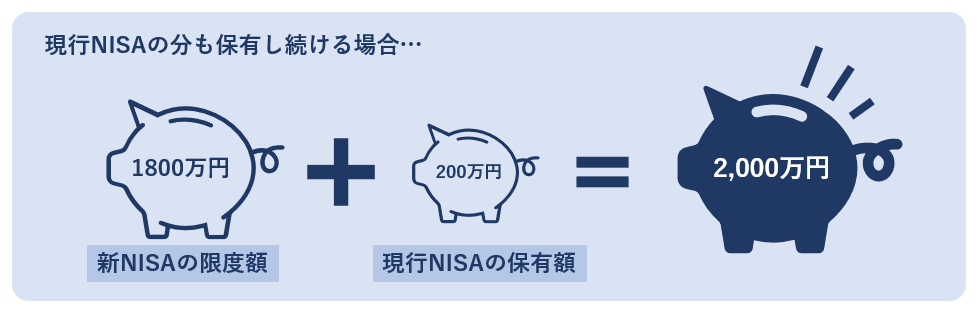

「旧NISA終了後は、それまで運用していた分はどうすればいい?」と疑問を持たれる方もいるかもしれません。旧NISA終了後に取るべき方法としては、以下の2つが挙げられます。

・そのまま非課税期間終了まで保有し続ける

・売却して新NISA口座で運用する

「そのまま非課税期間終了まで保有し続ける」という場合のメリットは、現在運用している分に加えて新NISAの非課税枠1,800万円が使えるというところです。

例えば既に200万円をつみたてNISAで運用していた場合。200万円をそのまま非課税期間が終わるまで保有し、新NISAで限度額まで運用すると合計で2000万円分非課税枠での運用が可能ということです。

「売却して新NISA口座で運用する」という方法を取ると、非課税期間が無期限になるメリットがあります。最終的に1,800万円の非課税枠を使いきれない可能性が高い方は、現行NISAの資産を売却して新NISAで運用を開始してもよいかもしれません。

いずれの場合にもメリットがあるため、自分に合った方法を選ぶと良いでしょう。

4.旧NISAと新NISAのQ&A

この章では、旧NISAと新NISAについてよくある疑問に答えていきます。

4-1.旧NISAはいつまで取り扱いされるのか

旧NISAは2023年までの取り扱いとなります。2024年以降は新NISAに自動で移行されることとなります。たとえば積立設定を行っている場合、2024年からは自動的に新NISAでの買い付けが始まります。

ただし、これまで運用していた分が新NISAに移行されるわけではなく、現行NISAの非課税期間が終了するまでは運用が可能です。

全ての非課税期間が終了するのは2042年です。2024年以降は現行NISAで新たに買付はできませんが、2042年まで運用することは可能ということです。

4-2.新NISAはいつまで実施されるのか

新NISA制度は2023年4月の時点では恒久化されることとなっています。新NISA制度の実施期限や停止・廃止などは予定されていません。

将来的に政府が再度NISA制度の改正を行わない限り、新NISAはこの制度のまま施行される事となります。

4-3.NISAを資産形成として活用する場合はいつまで運用すべき?

NISAを資産形成として活用する場合、20~30年などの長期での運用を前提にすることをおすすめします。

特につみたてNISAで購入できる商品は、長期・積立・分散に適した投資信託となっています。つみたてNISAで購入できる投資信託は個別株などの投資に比べてリスクが低く、誰でも運用しやすいのが特徴です。とはいえ、低リスクの投資信託とはいっても絶対に価格が下がらないというわけではありません。

例えば、以下のグラフをご覧ください。

【出典:長期投資の2つのメリット|SBIラップ】

こちらの「世界株」のラインを見てみましょう。世界株は過去30年で約10倍に伸びていることが分かります。しかし、リーマン・ショックやコロナ・ショックの際には株価は暴落・低迷しています。

暴落時に資産を保有し続けていた場合、その後も株価は伸び続けているのです。これが、長期投資の強みです。

つまり、NISAでリスクに強い投資信託を購入して運用し続ければ、一時的に暴落などの局面が訪れたとしても数十年単位では資産が伸びていきます。そのため、NISAで資産運用する場合には少なくとも2~30年といった長期での保有がおすすめなのです。

新NISAでは、状況に応じて銘柄を売却したり入れ替えたりしやすくなっています。非課税で運用できるため高配当株の運用も視野に入ってくるかもしれません。

多くの場合は2~30年といった長期投資がおすすめですが、より積極的な運用をしたい場合には状況に応じて売買も検討するとよいでしょう。

5.よりよい資産形成を学びたいのであれば相談ください

よりよい資産形成を学びたいのであれば、ぜひ投資についての正しい知識を身につけることがおすすめです。

弊社の運営する投資スクール、グローバルファイナンシャルスクール(GFS)では約2,000本の講義があります。NISAに特化したNISAコースもありますので、今後の資産形成に大きくお役立ていただけます。

少しでも興味のある方はまずは無料のオンラインセミナー「投資の達人になる投資講座」をご受講ください。このセミナーだけでも投資の基礎がわかる内容になっています。

「投資の達人になる投資講座」の詳細はコチラから。

また、GFSの機能を紹介した記事は下記になります。投資スクールに興味のあり方はぜひご覧ください。

6.まとめ

以上この記事では、旧NISAと新NISAの違いを見ながら、非課税期間や取扱いについて以下の内容を詳しく解説してきました。

この記事のポイント |

・NISAの非課税期間はいつまで? |

この記事をお読みいただいたことで、NISA制度についてより深くご理解頂けたかと思います。ぜひこの記事を参考に、NISAの活用を検討してみてはいかがでしょうか。

コメント