よく「不動産投資が良い」とは聞くけど、実際のところいくらからできるものなの?

不動産投資は、1万円でできるものから、数百万円ぐらい必要なものまで、様々だよ!

じゃあ今日はそれを解説してちょうだい♫

かぶよが言うように、ひとことで「不動産投資」と言っても、種類がたくさんあり、必要な資金も変わってきます。

今回は、民泊、築古戸建て、海外不動産等に投資をしている著者が、不動産投資がいくらからできるのかをリアルに解説していきます!

この記事を読めば、

・不動産投資はいくらからできるのか?

・必要な自己資金のリアル

・ローンを借りる場合に必要な年収等

・サラリーマンじゃなくてもローンが引ける方法

などが分かるようになり、あなたにピッタリの不動産投資の方法が見つかるでしょう。

まずは、1万円でできる不動産投資から解説していきましょう。

監修者:市川雄一郎

監修者:市川雄一郎

グローバルファイナンシャルスクール校長。CFP®。1級ファイナンシャル・プランニング技能士(資産設計提案業務)。日本FP協会会員。日本FP学会会員。 グロービス経営大学院修了(MBA/経営学修士)。

日本のFPの先駆者として資産運用の啓蒙に従事。ソフトバンクグループが創設した私立サイバー大学で教鞭を執るほか、講演依頼、メディア出演も多数。著書に「投資で利益を出している人たちが大事にしている 45の教え」(日本経済新聞出版)

公式X アカウント 市川雄一郎@お金の学校 校長

目次

1章 1万円〜から不動産投資できる、リートや小口化商品

まず今回の話は「投資」の目線なので、「住まい」として買う不動産(いわゆる住宅ローン)とは違うことを知っておいてね!

「住宅ローン」を投資用不動産に使って、トラブルになった話がニュースになってたね!

そうなんだ。では早速、筆者お得意の一覧表から公開するよ!

では早速、今回紹介する不動産投資の種類と特徴をご紹介します。

↓

※あくまで執筆時点での筆者の主観に基づいています

どれも考えていたより低予算だね〜。特に最初の3つ(リート、小口化商品、ワンルームマンション)はかなり低い!

そうなんだ。では、まずは「リート」と「小口化商品」(不動産クラウドファンディング)から説明していくよ!

超低予算で始めるなら、リートか小口化商品(不動産クラウドファンディング)

超低予算でできる不動産投資に、リートや小口化商品(以下、不動産クラウドファンディング)があります。特に、不動産クラウドファンディングなら、1万円からのものもたくさんあります。

リートの場合、投資信託枠で100円から買う方法もあるにはあるのですが、ややこしいので、この記事ではいわゆる「一般的なリート」についてのみ説明します。

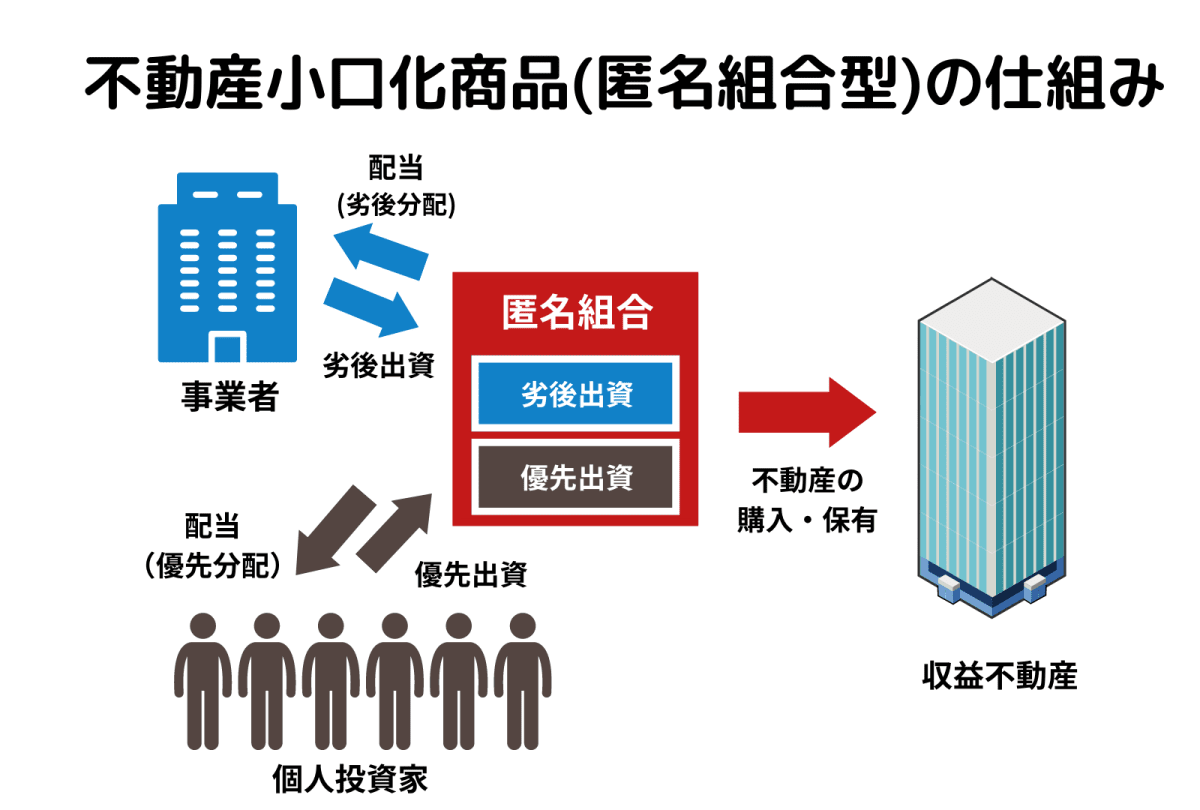

そもそも小口化商品(不動産クラウドファンディング)とは?

不動産クラウドファンディングとは、大勢でお金を出し合って、大型不動産(ビルやホテルなど)を購入(して売却)する仕組みのことを指します。

ほとんどの場合、胴元となる会社が物件探しから売却までを一貫して行い、資金だけを出資者から募るという形です。無事に想定以上の価格で売れれば、無事にリターンを得ることができます。

以下、よくある不動産クラウドファンディング商品の仕組みをイラスト化しました。

この「劣後出資」「優先出資」ってのはなんだい?

不動産クラファンには個人投資家保護の目的から「優先劣後出資」という仕組みが用意されていることが多い。万が一、想定したより低い金額で売却となった場合、「優先出資」の人たちが先に資金を返してもらえるんだ。

なるほどね、それだったら多少は安心だ。

ただし、優先劣後にも「比率」があり、一定の比率以上 の損が出たら、さすがにこの仕組みでも、投資家が損をする可能性はある。

つまり100%元本保証されるわけではないということだね。

優先劣後方式は、確かに一定程度、投資家保護になりますが、やはり完璧な仕組みというわけではありません。

では、不動産クラファンにはどんな会社があるのでしょうか?

ここ最近、ネット等で良く見る会社(ファンド)は:

・CREAL (クリアル)

・COZUCHI(コズチ)

・TECROWD(テクラウド)

・利回りくん

・みんなで大家さん

・FANTAS Funding

・大家.com

などです。

実際には、ここで紹介しきれないほどたくさんの会社があり、その数は更に増え続けています。

短期間でこれだけたくさんの会社が出てきたということは、それだけ不動産クラウドファンディングは世間に浸透しつつあると言えます。

それと同時に、一部でハイリスクな商品も増えてきているようなので、美味しすぎる話には注意が必要です。

不動産クラウドファンディングや、その他の少額不動産投資については、こちらの記事でも詳しく解説しています。良ければご参考ください。

リートと不動産クラウドファンディングの違い

※数字やデータは筆者調べ

リートと不動産クラウドファンディングの違いをひとことで簡単に言えば、「証券市場に上場しているか、いないか」ということになります。リートは厳しい審査をされた上で、証券市場に上場しているのです。

リートには多くの投資家が参加できることから、市場の流動性も非常に高くなります。流動性が高いということは、売りたい時にいつでも売れる、という安心感に繋がります。

また、リートは運用しながら配当を出すことを目的にしたものが多いのに対し、不動産クラウドファンディングは「○ヶ月(または○年)」と期間を定めて売却をゴールにするものが多いです。

利回り

リートの利回りは、おおむね3〜5%程度です。

それに対して不動産クラウドファンディングは5%以上のものが多い印象です。中には10%を目指すものもあります。

前述した通り、リートは不動産の運用が続く限り配当(利回り)を出し続けるのに対し、不動産クラウドファンディングは期間限定のものが多いという違いがあるため、目的によって使い分けると考えておいたほうが良さそうです。

必要資金

リートの最低必要資金は、5万円〜ほどです。ですが、価格帯としては10万円ぐらいがもっとも多いです。

一方、不動産クラウドファンディングは、会社によってバラツキはあるものの、最低1万円〜というものが多いようです。

流動性

流動性は、上場している点からも、リートの方が有利だと考えられます。

逆に不動産クラウドファンディングはというと、プロジェクトにより決め事が違っているため一概には言えません。流動性が気になる場合は、必ず事前に運営会社に聞いておきましょう。

所得区分(税制)

税制面でもリートの方が有利です。

リートの利益は、税率の低い「配当所得」という区分です。配当所得の税率は20.315%で、一般的な所得税率30~35%よりも安いからです。しかも、NISA口座を活用すれば、利益や配当は非課税になります。

一方、不動産クラウドファンディングの場合は、所有の方式により異なります。一般的には:

・匿名組合型 = 雑所得

・任意組合型 = 不動産所得

となりますが、やはりここも投資する前に運営会社に確認しておきましょう!

ここまで聞く限り、利回り重視なら不動産クラファン、安全性重視ならリート、という感じかなぁ…

まぁ大体その理解で合ってるかな。あとは、プロジェクトごとに参加して売却益を狙いたい人は不動産クラファンを、長期に渡って配当益をもらいたい人はリート、という分け方でも良さそうだね。

あとは不動産クラファンが「上場していない」という事実をどう受け止めるべきか…

基本的には、不動産クラファンは、金融庁長官等の許可を得てファンド募集をしている。だから全くブラックボックスというわけではない。とはいえ、会社が倒産するなどのトラブルがあればやっぱり損はするだろうね。

過去には、「集めた資金を社長が使い込み倒産」なんて笑えない事件もあったみたいだもんね…

やはり会社の実績などを見て、しっかりしてる会社を選ばないといけないね!

かぶお達のいう通り、不動産クラウドファンディングの中には実績や実態が伴わないファンドも出てきているようです。やっぱり美味しすぎる話にはご注意を。参加する場合には納得いくまで調査をしてから望みましょう。

不動産クラウドファンディングやリートについては、以前に、コチラの記事でも解説しています。

ここまで、リートと不動産クラファンを見てきたけど、やはり大きなリターンを得るには限界があるんだよね…

出た!レバレッジの話だね?

そうなんだ。リートや不動産クラファンに、銀行は融資してくれないから自己資金でやらなければならない。つまり、年間500万円が欲しいとして、利回り5%の商品なら、自己資金は1億円用意しないといけない。

それじゃあ多くの人にとっては、お小遣い程度の金額しか得られないよね。

リートや不動産クラウドファンディングでは、レバレッジ(ローン)が使えません。

レバレッジ(ローン)が大事な理由を知りたい方は、コチラの記事でも詳しく解説しているので、ご一読ください。

それでは、次の章からは、ローンを活かした不動産投資を見ていきます。

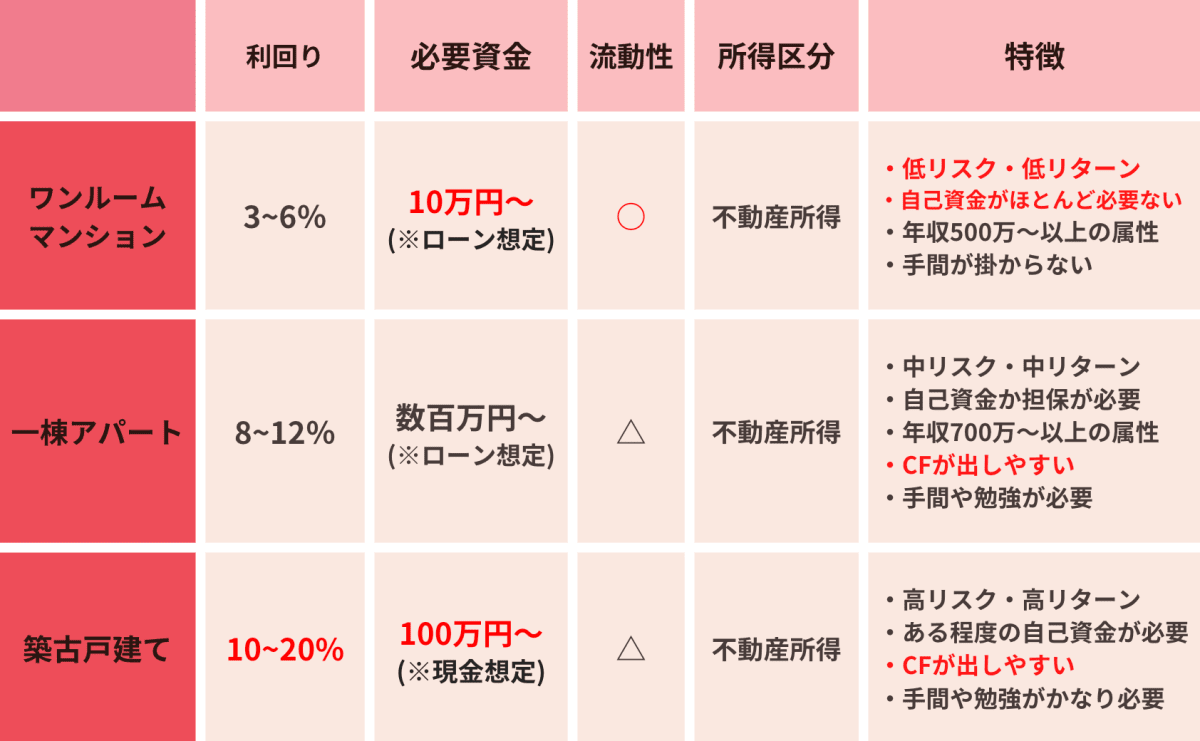

2章 自己資金10万円〜 からできる、ワンルームマンション(ローン想定)

ローンを使えば、なんと自己資金10万円〜からワンルームマンションに投資することができます。

まずは、下の図をご覧ください。

※ワンルームマンションは、東京23区の駅チカ・築浅物件を想定しています

マンションが10万円って!そんなに安く始められるものなの??

諸々の条件はあるけど、ワンルームマンションはフルローンで融資が引きやすいと言われている。フルローンなら初期費用は、取得費用や税金だけで済むから、最安の場合で10万円から始められるんだ。

つまりこれが、初期費用が10万円〜で済んでしまう理由なのですね!しかし注意点もありますので、この章の最後をご確認ください。

まず、誰もがローンを受けることができるのか見ていきましょう。

ワンルームマンションでローンを受けるには、目安年収500万円以上が必要

金融機関からローンを引いてワンルームマンション投資をするには、年収500万円以上のサラリーマン、士業、公務員などの属性が必要になります。

つまり、社会的な信用と年収がある程度ある方です。

物件もひとつの基準ではあるのですが、やはり金融機関の審査基準は「万が一の際は、本人の力で返済できるか否か」を見てくるのです。

ですので、個人事業主や零細企業の経営者の場合、不可能ではありませんが、審査においては結構不利となります。筆者の知り合いでも、年収1000万円超えの経営者の方がいましたが、会社の規模が小さかったため、ローンが出なかったという事がありました。

そうかと思えば、自営業者でも安定した収入が入ることを証明できれば、ローンが降りるケースもあります。

また、サラリーマンの年収も絶対の基準ではありません。年収400万円ぐらいだったとしても諦めずにトライする価値はあるでしょう。

また、もし上記要件に当てはまらない方の場合はどうすれば良いのでしょうか?

実は、普通の銀行からローンを借りなくても、以下のような方法も使うことができるのです。

・現金で買う

・担保を差し出す

・ノンバンクを使う

・政策金融公庫を使う

担保とは、自分がすでに持っている土地だったり家だったりします。

また、下の2つはどちらも金融機関で、銀行とは違う融資基準があるため、ローンを出してくれる可能性があるのです。

ただし、ノンバンクは金利が高かったり、政策金融公庫は融資年数が短い、など、それぞれデメリットも多い点には留意しておきましょう。

また、特に政策金融公庫は、個人や中小企業をサポートする目的の機関であるため、年収が低い方や自営業者にもローンを出してくれる可能性があるのです。

いずれにせよ、ワンルームマンション投資を目指すのであれば検討の価値はあると思います。

ワンルームマンション・ローンの申し込み方

ワンルームマンションでローンを使う場合は、販売業者と提携している銀行のローンを使えることが多いようです。銀行とパイプの強い業者だと、評価が通りやすかったり、金利面での優遇があるなど、メリットがある場合があります。

結論)ワンルームマンションは、初期費用は低いものの、貯金10万円で始めて良いわけではない

結論としては、ワンルームマンションは初期費用10万円〜という、かなり低い自己資金で数千万円の資産を持てる魅力的ある投資だと言えます。しかも、都心の資産価値が高い場所で持てることは、資産保全の観点からもメリットが大きいと考えられます。

しかし、月々のキャッシュフローはほとんど望めないため、返済が終わるまでは、利益が出ているという実感が持てないでしょう。

また、修繕費や税金などの出費にも注意が必要です。特に、古いマンションで必ず発生する「大規模修繕」では、1世帯あたり100万円単位で負担が発生することもあります。

以上の理由から、くれぐれも貯金に余裕がない状態でワンルーム投資を始めることのないよう、ご注意ください。

3章 自己資金が数百万円〜 は必要になる、一棟アパート(ローン想定)

ワンルームマンションは、10万円からできるけど、月々の手残りがほとんど無いってのがツライよね

そうだね、その点、キャッシュフロー(CF)を重視するなら「一棟アパート投資」が良いかもしれないね

一棟アパートの投資をするには、数百万円〜 の自己資金は必要だと言えます。まずは先ほどの表を見てみましょう。

※一棟アパートは、関東郊外の、築20〜30年の木造アパートを想定しています

ワンルームマンションよりもだいぶ利回りが高いね!

そうなんだ。そして金額が大きい分、手残りCFも多い。ただし、自己資金はワンルームや戸建てよりも多く必要なんだ(もちろん物件によりピンキリ)

一棟アパートは中古で安いものでも、やはり最低1500万円〜2000万円ほどはします。頭金が2割だとして、やはり数百万円〜 は用意すべきです。

他にアパートの特徴としては、ダントツにキャッシュフローが出やすいことです。これは後述するメリットの部分で詳しく解説します。

一棟アパートでローンを受けるには、目安年収700万円以上が必要

一棟アパートに投資をしたい場合、あなたがサラリーマンであれば、年収700万円というのがひとつの最低ラインです。年収だけでなく、勤続年数や会社の規模(例:従業員数や上場の有無など)も銀行の評価の対象になります。

つまり、ローンの条件はワンルームの時よりも厳しいと考えたほうが良いでしょう。

頭金を1割〜2割ほど求められることが多いのもアパートローンの特徴です。担保を持っている人は、それを差し出せば、頭金を免除してくれる銀行もあります。

年収が700万円ない方、自営業者などの、ローンが引きにくい方の場合でも、以下の金融機関であれば審査の土台に乗る可能性はあります。

・ノンバンク

・政策金融公庫

ただし、ノンバンクは金利が高かったり、政策金融公庫は融資年数が短い、など、それぞれデメリットも多い点には留意しておきましょう。

では、次にローンの申し込み方法を見ていきましょう。

一棟アパート・ローンの申し込み方

ワンルームマンションの時に比べると、業者と提携のある銀行から申し込むというパターンは減るようです。アパートは単価も高く、その分リスクも上がるので、業者の紹介なら有利な条件を引き出せるわけではないのです。

銀行は、より厳しく物件と個人の属性を審査していきます。

また、多くの場合、2割り程度の頭金を用意する必要があります。一部、静岡銀行などの、フルローンを出してくれる銀行もあるにはあります(静岡銀行では年収700万円以上が目安です)。

静岡銀行以外にも、2023年時点の関東においては、以下の地方銀行も融資に積極的です:

・香川銀行

・徳島大正銀行

・滋賀銀行

・スルガ銀行

また、これら以外にも、例えば千葉県なら千葉銀行、神奈川県なら横浜銀行といった感じで、物件の所在地にある地場の銀行が融資を出してくれる場合が多いようです。

結論)一棟アパートは収益性も高く、メリットも多いが、大家としての努力が鍵になる

一棟アパートは多くのベテラン大家さんが取り組んでいる、まさに不動産の王道ともいえる投資です。購入するまでのハードルが少し高いですが、逆にいえば、ローンが組める属性の人にはチャンスだと言えます。

アパートを所有中の手間や努力もある程度必要になります。しかし、それも裏を返せば、やればやるほど結果が見えやすく、まさに自分でひとつの事業をしている実感が得られるでしょう。

十分なキャッシュフローが得られるようになれば、脱サラやFIREを目指すことができるのも、アパートの魅力です。

4章 築古戸建てなら現金100万円で投資できる場合もある

最後は戸建てだね!でも「築古」というのはなぜなの?

筆者いわく、「日本の築古戸建ての安さは反則的」らしいよ。確かに楽待を見れば100万円から買えるものがたくさんある。あと筆者は去年2棟の戸建てにチャレンジしたということだから、彼にとっても激アツなトピックのようだよ!

なるほどね、文面からも暑苦しいほどの筆者のエネルギーが伝わってくるよ。しかし、100万円で買える戸建てには問題も多そうだねぇ…

それもそうなんだ。やっぱり安いからには理由もある!そのへんも含めて解説していくヨ!

結論からいえば、築古戸建てに必要な資金は確かに100万円からなのですが、それ相応のリスクと大変さがあります。

まずは一覧表をご覧ください。

※ここでの築古戸建ての定義は、郊外〜地方にあるる、築30〜40年の木造家屋です

ご覧の通り、とにかく高い利回りが築古戸建ての魅力ですね。

実際に筆者の知り合いで、100万円で買った戸建てを50万円ほどのリノベーション後に、月5万円で貸しているという友人がいます。リノベーションと合わせて150万円なので、ザックリの表面利回りは驚異の40%です!

では、なぜ築古戸建てはこんなに安いのでしょうか?

理由としては:

・日本人の新築信仰が根強いため、中古住宅に人気がない

・人口減少により、地方になればなるほど土地値が低い

・不動産の制度上、木造は価値が落ちやすい

などです。要するに、築古戸建ては「価値がない」と多くの人に思われているのです。今や「ゼロ円空き家」などという言葉も聞かれるぐらいです。このように、人気の低かった築古戸建てですが、だからこそビジネスチャンスがあるとも言えます。

古い戸建てでもうまくリノベーションして魅力的な物件に仕上げられれば、大抵借り手はつくものです。つまり、うまく改修して貸せれば、非常に魅力的な収益性を叩き出せるのが築古戸建て投資なのです。

戸建ては100万円で買えても、リノベーションやメンテナンスに費用がかかる!

メリットも多い反面、築古戸建ては「人を選ぶ」でもあります。

そして100万円〜で買える戸建てですと、築40年以上は当たり前の世界です。ここまで年数が経ってくると保存状態にもよりますが、以下のような問題が起きてきます。

・雨漏り

・シロアリ被害

・家の傾き

・壁や天井などの崩壊

・時代遅れの風呂やトイレ

・ガスや水道インフラ等の未整備

これらの問題が起こった際、運が悪いとたちまち100万円以上のお金が工事費で吹っ飛んでしまいます。実際に、私の知り合いで、30万円で築60年ぐらいのボロ家(最初は、もはや立っているのが奇跡なぐらいだと思ったとのこと)を購入した友人は、リノベーションの費用に300万円ぐらいかかったそうです。

300万円はやや極端な例ですが、よほどDIY作業が得意な人でない限り、空き家の築古戸建ては、リノベーションに最低でも50万円、平均すると100万〜150万円はかかると考えておくほうが良いでしょう。

また、古い家なので予想だにしないトラブルに遭遇する確率は、マンションなどよりも高くなります。

※築古戸建ては、そのままでは貸せないことがほとんどです

※築古戸建ては、そのままでは貸せないことがほとんどです

築古戸建てのリノベーション費用を抑える方法

では築古戸建てのリノベーション費用を抑えるにはどうすれば良いのでしょうか?以下、筆者が考える方法です。

・DIYを学んで実践する

・築古戸建て投資をしている人に、良心的な工務店を紹介してもらう

・プロパンガス会社に水回りのリノベーションをやってもらう

・すでに賃貸中の物件を買う(オーナーチェンジ)

などがあります。上3つはリノベーションを安く抑える方法。4つめのオーナーチェンジは、そもそもリノベーションをしないで済ませる方法になります。

これらはどれかひとつだけではなく、組み合わせることによって数十万円、場合によっては100万円単位で節約ができる可能性があります。

築古戸建てでもローンを使える場合がある

基本的に築古戸建てでは、ワンルームマンションや一棟アパートのように、銀行からローンを引くことができません。

物件の建物や土地が、銀行からの評価対象にならないことがほとんどだからです。

では、ローンを引く方法がないのかと言えば、決してそんなことはありません。

やはり一棟アパートの時と同じように、

・ノンバンク

・政策金融公庫

が検討の土台に乗ってきます。

これらの金融機関では、前述の通り、金利の高さや、融資年数の短さというデメリットはあるものの、利回りの高さでカバーできる可能性はあります。

結論)築古戸建ては、ローンが引けない方に向いた投資だが、人により向き不向きがハッキリ出る

築古戸建ては、ローンが引きにくい方にこそ向いている不動産投資だと言えます。その安さゆえ、少し貯金をがんばれば買えるのは大きな魅力ではないでしょうか?

また、価格の安さ = 利回りも高い、ということになります。

しかしその反面、リノベーションに思わぬ費用がかかったり、そもそも古い家なので相応のリスクを背負うことになるため、今回紹介した投資の中では、一番向き不向きが分かれるのも築古戸建て投資だと思います。いきなり始めるのが不安な方は、まずはネットや本などで勉強したり、すでに実践している大家さんから話を聞いてみたりするところから始めてみましょう。

戸建て投資について、さらに詳しく知りたい方は、筆者の以下の記事もご参考ください!

↓

戸建て不動産投資はホントに儲かるの?今年2軒買った著者の実体験!

まとめ

今回のまとめです。皆様の不動産投資への助けになれれば幸いです。

【5種類の不動産投資・それぞれのリターンや特徴、オススメ度など】

↓

【リートと不動産クラウドファンディングの比較】

↓

【ワンルームマンション・一棟アパート・築古戸建ての比較】

↓

創業30年以上の日商エステムグループのイー・トラストでは、一人ひとりにそったライフシミュレーションを提案していただけます。

10万円から始められ、会社員におすすめ!

あなただけのライフシミュレーションをご提案。今なら初回面談でアマゾンギフトプレゼント!

コメント