「貯金1500万円」は、一般的な日本人にとって決して安くない金額です。

家や車などの大きな買い物をのぞけば、1500万円で買えないものはほとんどないと思います。

しかし、実際にその金額を貯めることができる人はどれくらいいるのでしょうか?

そして、1500万円の貯金を、今後どのようにして増やしていけばいいのでしょうか?

今回は日本一のお金の学校GFS(グローバルファイナンシャルスクール)監修のもと、上記のような、「貯金1500万円にまつわるさまざまな疑問」について解説していきます。

この記事で学べること

- 年代別:貯金1500万円を達成している人の割合

- 1500万円という貯金を増やす2つの手段

- 貯金1500万円で暮らせる年数など、3つのQ&A

本記事では、まず年代別・世帯別に見た、貯金1500万円を達成している人々の割合を掘り下げます。

20代から70代までの日本人の中で、どの年代が最も多くの貯金を持っているのか、そしてその割合は全体の何パーセントにあたるのかを紹介します。

次に、1500万円という貯蓄をどのようにしてさらに増やしていけばいいのか、その具体的な方法を提案します。

積極的な資産運用から、より安全で手堅い方法まで、様々な選択肢を紹介し、それぞれのメリット・デメリットを比較します。

さらに、貯金1500万円という金額にまつわるよくある疑問をQ&A形式で解説。

1500万円で何年生活できるのか、セミリタイアは可能なのか、老後資金としては十分なのか、そして貯金額が1500万円を超えた際に注意すべきポイントは何か、など、多くの人が持つ疑問に答えていきます。

ぜひ最後まで読んで参考にしてください。

それでは、早速見ていきましょう。

≫ 簡単30秒 LINEで診断!「お金の健康診断」はこちら

≫ 無料:FP1級の資産運用のプロから学べるオンラインセミナー

監修者:市川雄一郎

監修者:市川雄一郎

グローバルファイナンシャルスクール校長。CFP®。1級ファイナンシャル・プランニング技能士(資産設計提案業務)。日本FP協会会員。日本FP学会会員。 グロービス経営大学院修了(MBA/経営学修士)。

日本のFPの先駆者として資産運用の啓蒙に従事。ソフトバンクグループが創設した私立サイバー大学で教鞭を執るほか、「会社四季報」編集長との共同セミナーに講師として登壇(東京証券取引所主催)するなど、著書に講演依頼、メディア出演も多数。「投資で利益を出している人たちが大事にしている 45の教え」(日本経済新聞出版)

公式X アカウント 市川雄一郎@お金の学校 校長

年代別・世帯別に見る貯金1500万円達成者の割合

先に全体の話で言うと、日本人で1500万円の貯金を持っているのは全体のおよそ20%ほどです。

つまり、日本人の五人に一人は達成していることになります。

しかし、年代別に達成している割合を見ると50代以上に集中していることがわかります。

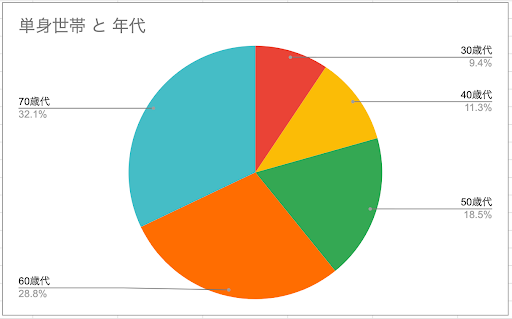

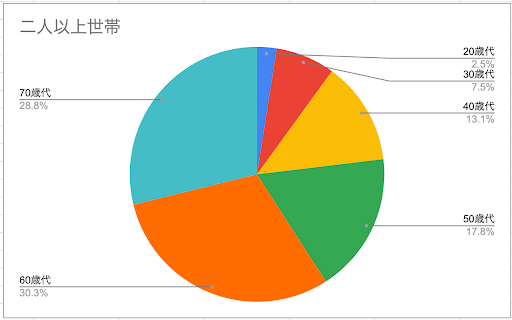

下記は、金融広報中央委員会の最新のデータと、1500万円以上の資産を持つ割合を、単身世帯と二人以上の世帯とでそれぞれ表とグラフにしたものです。

単身世帯と二人以上世帯で1500万円以上の資産を持つ割合

| 年代 | 単身世帯 (%) | 二人以上世帯 (%) |

|---|---|---|

| 20代 | 0.0 | 2.9 |

| 30代 | 9.0 | 8.8 |

| 40代 | 10.8 | 15.3 |

| 50代 | 17.8 | 20.8 |

| 60代 | 27.6 | 35.4 |

| 70代 | 30.8 | 33.7 |

※令和五年版最新の「家計の金融行動に関する世論調査」を元に作成

ひと目見てわかることは、独身かファミリー世帯かにかかわらず、1500万円以上の資産を持つのは50代以上の世帯が大半を占めている点です。

割合にして、およそ80%近くが50代~70代で構成されています。

40代以下の年代では、20%ほどとグッと割合が減ります。

このことから、40代以下の年代で1500万円の貯金を達成することは、かなり難しいことがわかってきます。

もし、今あなたが40代以下で達成できているとしたら、十分にすごいことです。

また、今達成できていなくとも、10年以上先を見据えて今から貯めていけば、十分まだ間に合います。

続いて、各年代の数値についても見ていきましょう。

20代で貯金1500万円は以上はわずか0.7%

20代で調査に回答した720世帯の中で、貯金1500万円以上はわずか0.7%。

若くして貯金を貯めることがいかに難しいかがわかります。

(たしかに、我が身を振り返ってみても、20代はお金がなかった!入ってきたら使うの繰り返しだったような…)

特に独身者では0%という結果となっています。

それに対し二人以上の世帯だと2.9%ですので、この調査だけを見ると、若くして資産を築いている人は家庭を持っている人が多い、と言えそうです。

独身の方が貯金しやすいイメージがあったので、個人的にちょっと意外な結果でした。

30代で貯金1500万円以上は8.9%

30代に目を向けると、8.9%と20代の10倍以上の割合で貯金1500万円以上を達成していることがわかります。

他の世代に比べ特徴的なのは、独身でも二人以上の世帯でもこの割合はほとんど変わらない点でしょうか。

とはいえ、10人に一人もいないわけなので、30代で1500万円の貯金を目指すなら、やはりそれなりに工夫することが求められそうです。

40代で貯金1500万円以上は14.3%

40代で貯金1500万円は以上は14.3%。

若い世代に比べて増えてはきましたが、それでもまだ少数派と言えそうです。

40代は20~30代に比べて年収も高くなりますが、同時に子供の学費や家のローン、親世代の介護など、何かとお金が入り用になり始めます。

いわば、よく稼ぎ、よく使う世代ですので、なかなか貯金するまでは手が回らない人が多いのかもしれません。

50代で貯金1500万円以上は20.0%

50代で貯金1500万円以上は5人に一人と、かなり割合が増えてきます。

たしかに、早い人なら子供も独立し始め、毎月貯金できる金額が増え始める頃ですよね。

また、50代は20代〜30代の頃に資産形成を始め、長期投資を続けてきた人にとっては、その結果が徐々に出始める時期でもあります。

60代で貯金1500万円以上は33.2%

60代にもなると、貯金1500万円以上を保有しているのは3人に一人と、珍しくはなくなってきます。

子供も独立し、親世代の介護からもだんだんと手が離れてくる頃ですね。

ただ、定年退職後の生活も始まるので、むしろ1500万では不安に感じられる人も多いかもしれません。

そのため、定年後も働き続ける人も珍しくないでしょう。

少し前に、「人生100年時代」と言うワードが流行りましたが、この傾向は、今後ますます強くなってきそうです。

70代で貯金1500万円以上は32.7%

70代で貯金1500万円以上は32.7%と、60代とほとんど変わらない結果となりました。

さすがにフルタイムで働き続けるのは体力的に厳しくなってくるため、生活費の大半を年金と貯金でまかなう人が大半と思います。

「これまで医者にはかからなかった」という人でも、だんだんそうはいかなくなってくるでしょう。

お金以上に健康について考える時間が増えてくる世代、と言えるのかもしれません。

とりあえず貯金1500万円が貯まった!どうすればいい?

ここまでのところで、「貯金1500万円があるだけでも十分にすごい」ということを理解いただけたと思います。

ただ、実際に貯金1500万円を超えてみると、

「このお金を使って何ができるかな?」

「まだ全然足りない。もっと貯金を早く増やしたい」

「このままお金を持っていたままで大丈夫?損したりしない?」

など、新たな悩みが色々と増えてくるものです。

そんなあなたにおすすめしたいのが「資産運用」です。

といっても、ギャンブルのような短期的な利益を狙うのではなく、「長期的な資産形成のための投資」です。

貯金1500万円の人に資産運用をおすすめする理由としては、以下の3つです。

- ①高いものを買うと案外すぐになくなる金額だから

- ②資産運用を始めるのに十分な金額だから

- ③インフレリスクに備えるため

順番にご説明します。

①高いものを買うと案外すぐになくなる金額だから

1500万円が大金であることには違いありません。

特に、ビジネスで成功したり、運よくギャンブルで勝ったりして、短期間に1500万円を手にすると、ついつい誘惑に負けて、高い買い物をしてしまうこともあると思います。

しかし、1500万円という金額は、たしかに大金ではありますが、高額な買い物を続けていれば、あっという間になくなる程度の金額でもあります。

例えば、高級外車を購入したとしましょう。

最近は円安ですので、すぐに車両価格だけで1000万円以上、さらに維持費や税金などを加えると、1500万円では足りなくなってしまいます。

また、高級ブランド品や宝飾品なども、100万円単位するものも珍しくありません。

何度か正規店に足を運ぶだけで、貯金がすぐに目減りしていってしまいます。

1500万円は、資産運用に役立てれば、将来の生活をさらに豊かにできる可能性を十分に秘めた金額です。

まずは、緊急時の備えとして一定額を確保したら、残りは長期的に運用で増やしていくことを強くおすすめします。

②資産運用を始めるのに十分な金額だから

1500万円は、資産運用を始めるには十分な金額です。

基本的に、投資は投資金額が高くなればなるほど有利になります。

仮に、あなたが毎月5万円、給料とは別に収入が欲しい場合。

投資資金が100万円の場合、月利5%を目指して資産運用する必要があります。

ただ、投資について少し調べるとわかると思いますが、投資初心者にとって月利5%はかなり難しい数字です。

それでもなお多くの投資初心者は、「自分なら大丈夫」とチャレンジします。

そして、見事に失敗して「投資は儲からない。ギャンブルと一緒だ」という誤った認識を持ってしまうのです。

ただ、これが貯金1500万円あると全然話は変わってきます。

仮に、1500万のうち1000万円を投資に回すこととします。

この場合、運用で毎月5万円の収入を得るために必要な月利は0.5%。

この月利0.5%と、先ほどの月利5%とでは、投資の難易度は段違いに下がります。

難易度が下がるということは、初心者でも勝てる確率が上がるということです。

1500万円という貯金があることは、資産運用のスタートラインに立つのに大変有利な条件であると言えます。

③インフレリスクに備えるため

インフレリスクとは、インフレによって貯金の価値が下がるリスクです。

例えば、インフレで物価が10%上がったとしたら、それは貯金の価値が10%下がったことを意味します。

つまり、1500万円の価値が、1350万円になってしまうということです。

特に、2022年からの円安による物価高によって、世界的に見て円の価値は下がる一方です。

2024年現在も貯金を円で持つことのリスクは依然高い状態が続いています。

今後、日本の金利が徐々に上がっていったとしても、円が弱い状態がしばらくは続くことでしょう。

「インフレに最も弱いのは銀行預金」とも言われます。

ただ銀行に預けて貯金することに潜むリスクにも目を向けておくことが大切です。

そんなインフレリスクの回避策としても、やはり投資などで運用することが有効になってきます。

では、次の章では、貯金1500万円を運用で増やしていく、おすすめの方法について見ていきます。

貯金1500万円を運用して増やすには?

「1500万円の貯金を運用して増やしたい」

といっても何から始めていいのかわからない人が大半だと思います。

また、増やしたい目的も様々でしょう。

大きな目標のために、もっと効率的に貯金を増やしていきたい、という人もいることと思います。

反対に、せっかく貯めた貯金だから、慎重に確実な方法を取りたい、あるいは取らざるを得ない人もいるはずです。

そこで今回は、以下のと2通りに分けて解説します。

- 積極的に運用して増やす場合

- なるべく手堅く、楽に増やす場合

それでは、まずは積極的に運用して増やす場合から見ていきましょう。

貯金1500万円を積極的に増やす場合

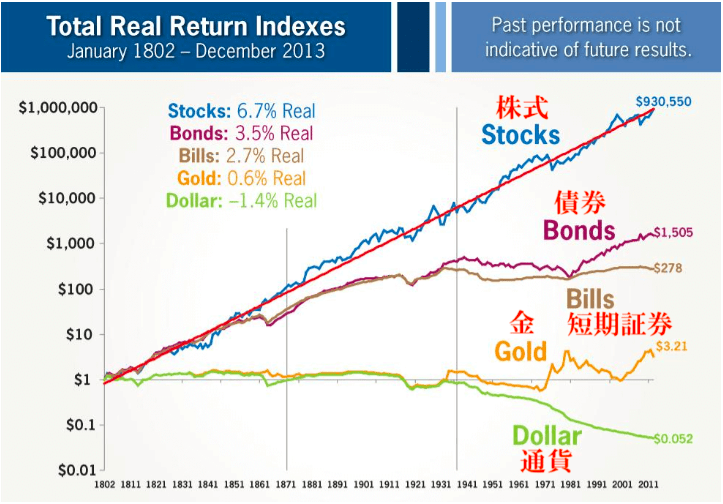

貯金1500万円を積極的増やすには、まず最初に株式投資を検討しましょう。

理由はシンプルに、数ある投資の中で、株式投資がもっともお金を増やせる方法であることが証明されているからです。

以下の画像がその根拠となります。

※少し古いデータなので現在の平均利回りとは差があります。

このグラフは、株式、債券、金、通貨、短期証券の5つの金融商品について、この200年間のパフォーマンスを示したものです。

これを見れば一目瞭然ですが、株式だけがずっと右肩上がりに上昇していることがわかります。

お金を増やす目的で運用していくのであれば、株式投資以上に最善の方法はない、と言えるでしょう。

株式投資と貯金とのパフォーマンスの比較

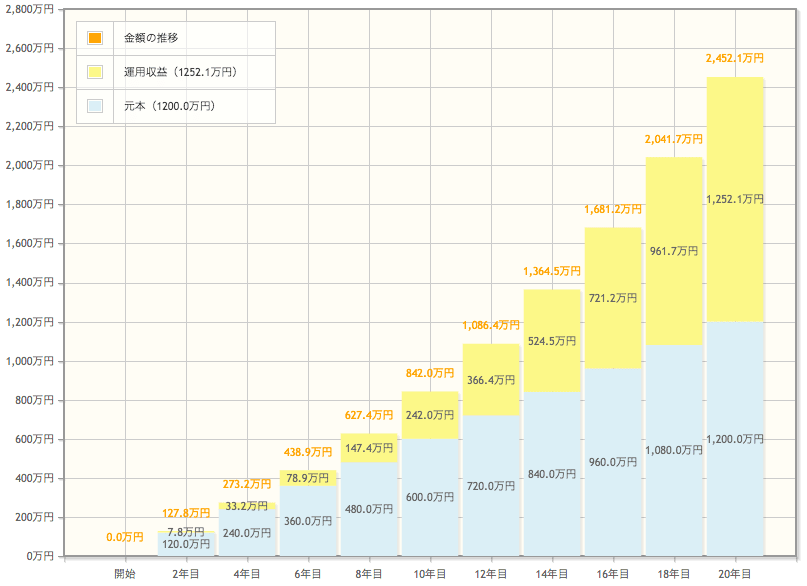

実は、株式投資と貯金とでは、お金が増える速さが2倍違います。

以下のグラフは、毎月5万円を株式投資で運用した場合のシュミレーションです。

出典:金融庁 資産運用シミュレーション

20年間毎月5万円の貯金を続けた場合、貯金額は1200万円。

これに対し、株式投資で年利回りは6.5%で運用した場合、2400万円。

なんと、2倍以上の違いが生まれることになります。

両者の違いは、お金を銀行に預けるか、株に変えるかのたったそれだけです。

個別株投資ならさらに高利回りも

ちなみに、前述したグラフで株式投資の平均年利回りは6.7%となっていますが、これはあくまでも平均値です。

個別の株に目を向ければ、日本の株式市場だけでも年利100%の銘柄が、年間100社以上は存在すると言われています。

このうちの1社だけでも買っておけば、1年でお金を2倍に増やすことが可能になる、というわけです。

とはいえ、2倍になる銘柄を見つけ出すことは、そう簡単なことではありません。

適当に選んで買ってうまくいくケースは稀です。

きちんとした勉強が必要なことは理解しておきましょう。

貯金1500万円をなるべく手堅く、楽に増やす場合

先ほど見てきたように、貯金1500万円を積極的に増やしたいなら、株式投資が最善の方法になります。

しかし、株式投資には元本割れのリスクに加え、成果を出すまでに学習期間が必要など、それなりにハードルがあるのも事実です。

そこで、もっと手堅く、楽にお金を増やしたい方には、株式型投資信託をお勧めしたいと思います。

株式型投資信託とは?

株式型投資信託とは、その名の通り、主に株式に投資する投資信託のことです。

念のため投資信託の説明を簡単にすると、投資信託とはファンドマネージャーと呼ばれる投資のプロが、投資家から集めた資金をまとめて運用する金融商品を指します。

株式型投資信託は、主に株式を組み入れた投資信託のことです。

これとは別に、債券を中心に組み入れた債券型投資信託もあります。

株式型投資信託をお勧めする3つの理由

特にこれから運用を始めたい初心者にとって、株式型投資信託をおすすめする理由は3つです。

- 運用をプロに任せることができるので楽

- 株に投資しているのとほぼ同じだから

- 初期投資が安いので始めやすい

それぞれ簡単にご説明します。

運用をプロに任せることができるので楽

投資信託は、ファンドマネージャーと呼ばれる投資のプロが、投資家から集めた資金をまとめて運用します。

ファンドマネージャーは、企業分析や経済情勢分析などの専門知識に基づいて、投資先となる銘柄を選定してくれるので、

個別に銘柄を分析する必要がありません。

ファンドマネージャーに任せることで、比較的効率的に投資を行うことが可能になるのです。

株に投資しているのとほぼ同じだから

投資対象を特定の銘柄に絞る個別株投資は、当たればリターンは大きいですが、狙いが外れるリスクがあります。

その点、株式型投資信託ならば、複数の株に分散して投資をすることと同じようなものなので、その分リスクを分散することができます。

初期投資が安いので始めやすい

株式型投資信託は、最低100円から投資することができるので、初心者の方でも気軽に始めることができます。

もちろん、投資金額が低いとリターンも低いので、慣れたら徐々に投資額を上げていきましょう。

初心者向きの株式型投資信託

メリットの多い株式型投資信託ではありますが、その数はなんと約5,800種類もあります。

いくら運用を任せられるから楽だとはいえ、種類が多すぎて選ぶのが大変ですよね。

そこで、ここでは特に初心者の方向きの株式型投資信託3つ選びました。

もちろん、これ以外でも大丈夫ですので、選び際の一つの参考にしてください。

※特定の投資商品を勧めているわけではありません。あくまで投資は自己責任になります。

- eMAXIS Slim 米国株式(S&P500) 人気度:★★★★★

- 楽天・全米株式インデックスファンド 人気度:★★★★★

- eMAXIS Slim 全世界株式(オール・カントリー) 人気度:★★★★☆

実は投資信託も勉強した方が有利

なるべく手堅く、楽にお金を増やすには投資信託が最適です。

しかし、投資信託はにも価格変動リスクや信託報酬といったリスクは存在します。

まったくノーリスクではない点は、くれぐれも押さえておいてください。

また、何も勉強せずに始められるイメージの強い投資信託ですが、やはり勉強した方が有利なことに変わりはありません。

そればかりか、知識不足が仇になって、自分に合わない投資信託を選んでしまうと、期待していたリターンが得られなかったり、損失を被ったりする可能性があります。

もし不安な方は、投資信託についても最低限必要な知識を身につけてから始めてみましょう。

「貯金1500万」にまつわる4つのQ&A

ここでは、貯金1500万をすでに貯めた人、あるいは目標としている人が抱きがちな質問を4つピックアップしました。

当てはまるものがありましたら、ぜひ参考にしてください。

- 貯金1500万円で何年暮らせる?

- 貯金1500万円でセミリタイアは可能?

- 貯金1500万円で老後資金は十分?

- 貯金1500万円を超えたら注意する点は?

それでは、一つずつ回答していきます。

貯金1500万円で何年暮らせる?

総務省が発表しているデータによると、日本人の年間の平均支出額は400万円前後とされています。

この金額は、基本的にどの年代でもそこまで大きな開きがありません。

<参考:年代別の年間支出額>

50代(世帯人数2人以上の勤労者世帯)の年間消費支出:417万円

40代(世帯人数2人以上の勤労者世帯)の年間消費支出:378万円

40代未満(世帯人数2人以上の勤労者世帯)の年間消費支出:313万円

(参考:総務省の「家計調査報告(2021年度)」)

これらの数字をもとに単純換算すると、貯金1500万円で暮らせる年数およそ3年と9ヶ月となります。

よほど支出を切り詰めない限り、5年暮らすことさえ難しい、と言えそうです。

なお、これはあくまで日本で生活する場合の年数です。

東南アジアなど、日本よりも物価の安い国に移住して生活費を削減できれば、さらに年数を伸ばすことも可能かもしれません。

(といっても、円安の影響でその選択肢も現実的ではなくなりつつありますが…)

貯金1500万円でセミリタイアは可能?

いくつかの条件を満たすことができれば、貯金1500万円でのセミリタイアは実現可能です。

その条件とは以下のようなものが挙げられます。

- 1. 生活費を徹底的に削減する

- 2. 収入源を複数確保する

- 3. 早期から準備を始める

一つずつ見ていきましょう。

1. 生活費を徹底的に削減する

セミリタイア後の生活費は、会社員時代よりも大幅に削減する必要があります。

セミリタイア中は、例え一定の収入があったとしても、貯金が増えるところまで稼ぐのは現実的ではないでしょう。

具体的には、平均的な支出額の半分程度である、年間200万円前後の生活費で生活できる状態を目指したいところです。

毎月の支出を抑えることができれば、それだけセミリタイアを満喫できる期間を伸ばすことができます。

2. 収入源を複数確保する

セミリタイアを目指すなら、一つの収入源に頼ることはリスクです。

貯金を切り崩す生活は、精神的な余裕を損ないかねません。

そうならないためにも、あらかじめ複数の収入源を確保することが大切です。

仮に一つの収入源が絶たれても問題がない状態を作ることで、精神的に安定した生活を得ることができます。

3. 早期から準備を始める

貯金1500万円でセミリタイアは、決して簡単ではありません。

早い段階で準備を始め、計画的に取り組めるかがポイントです。

セミリタイア中に起こり得るあらゆることを想定して、その対策をあらかじめ立てて置きましょう。

また、独身者ならまだしも、家庭がある人にとっては、家族の理解をとっておくことも忘れずに。

あなたの人生はあなたのものですが、あなただけのものではありません。

貯金1500万円で老後資金は十分?

結論から言うと、貯金1500万円だけで老後資金が十分かどうかは、個人の状況によって大きく異なります。

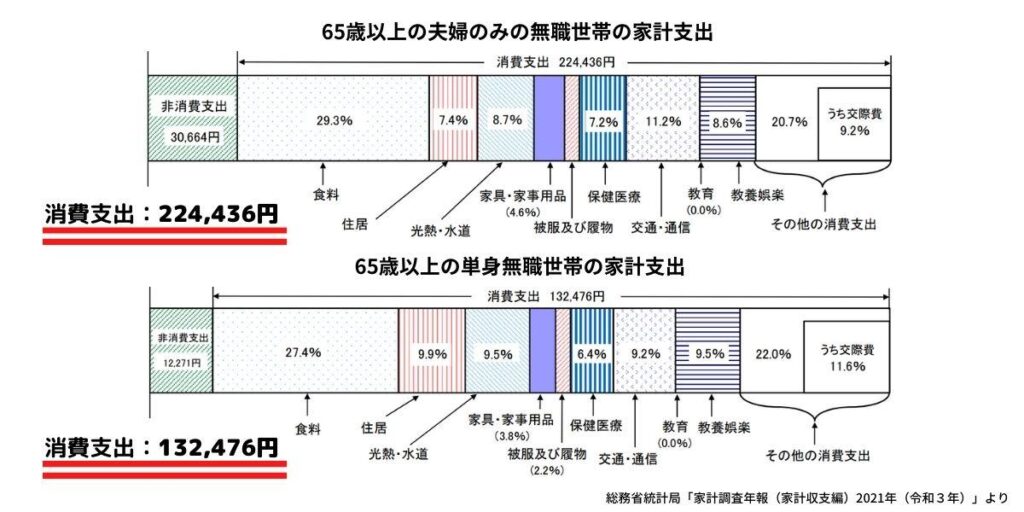

まず、老後に必要な生活費の目安としても、前出の総務省統計局の「家計調査報告(家計収支編)2021年」が参考になります。

こちらのデータを見ると、65歳以上に必要な生活費として、

- 夫婦のみの無職世帯の家計支出は224,436円

- 単身無職世帯は132,476円/li>

となっています。

この金額を踏まえると、以下に当てはまる人は、1500万円で十分足りるでしょう。

1500万円で足りる可能性がある人

- 公的年金に加え、企業年金や退職金がある

- 持ち家があり、住宅ローンを完済している

- 年金の範囲内で生活費を抑えることができる

これに対し、以下に当てはまる人は、1500万円だと十分ではないかもしれません。

1500万円では足りない可能性がある人

- 公的年金しか収入がない

- 賃貸住宅に住んでいる

- 医療費や介護費がかかる

ただ、上記はあくまで一般的な話ですので、本当に1500万円で老後資金が足りるかといえば、「人による」としか言えないのが現状です。

また、上記には物価変動など、経済環境の変化は考慮していません。

老後の備えとして「貯金1500万円では不安」と感じられている方は、早いうちから不安解消するために資産運用を始めることも検討しましょう。

貯金1500万円を超えたら注意する点は?

最後に、貯金1500万円を超えた際の注意点を2つだけお伝えします。

どれも緊急性は低い内容ではありますが、早めに検討しておくことで、万が一に備えることが可能になります。

- 一つの銀行にお金を集中させない

- 利息に対して税金がかかる

資産が大きくなるということは、知らないだけで損をする金額も大きくなると言うことです。

今のうちからしっかり備えておきましょう。

一つの銀行にお金を集中させない

1500万円という金額は、一つの銀行口座に預けておくにはリスクが大きいです。

万が一、銀行が破綻した場合、預金保険制度で保護されるのは1000万円(とその利息)まで。

つまり、1500万円すべてを一つの口座に預けていると、500万円は預金保険制度の適用外となってしまいます。

預金保険制度によって万が一、金融機関が破綻した場合に、利息のつく

・普通預金

・定期預金

・定期積金

・元本補てん契約のある金銭信託

・金融債(保護預り専用商品に限る)などについては、1金融機関につき預金者1人当たり「元本1,000万円までと破綻日までの利息等」が保護されます。

なお、預金者が預金保険の対象金融機関に預金をすると、預金保険法に基づき、預金者、金融機関及び預金保険機構の間で自動的に保険関係が成立します。このため、預金者自身が預金保険加入の手続きを行う必要はありません。

引用:預金保険機構

出典:三菱UFJ信託銀行

大事な貯金を確実に守るためにも、もし1つの銀行に1500万円を預けている状態ならば、早めに別の口座に貯金の一部を移すようにしましょう。

利息に対して税金がかかる

日本の税法では貯金に対しては税金はかかりません。

ただ、利息に対しては20.315%の税金が取られます。

仮に1500万円を預金金利0.2%の口座に1年間預けていた場合、受け取れる利息は30,000円です。

この場合、支払う税金はおよそ6,000円程度になります。

微々たる金額かもしれませんが、銀行に預けている以上発生する税金があることは意識しておきましょう。

まとめ

今回は貯金1500万円について、

・実際どれくらいの割合の人が貯めているのか

・1500万円をどうやって運用していくのか

を中心に見てきましたがいかがでしたか?

老後2,000万万円問題以降、日本人の意識は確実に貯蓄から投資に変わりつつあります。

2024年1月からは新NISAもスタートし、これからますますこの流れは加速していくことは、ほぼ間違いないでしょう。

貯金1500万円あるあなたは、すでに投資に必要な十分な資金を確保できています。

危ない橋を渡らない限り、10年後、20年後、さらに明るい未来が待っているはず。

資産運用は時間をいかに味方につけるかが勝負なので、早く始めるに越したことはありません。

わからないことをわからないままにせず、少しずつ学びながら実際に始めてみてくださいね。

今回の記事があなたがアクションを起こすきっかけになれば幸いです。

コメント