投資はいつから始めるのがいいんだろうね

わたしたちにはまだ早いんじゃない?

日本ではいま、「投資」や「資産形成」がホットな話題となっています。

2022年から高校でお金や投資の授業が始まり、岸田政権が「国民資産倍増計画」を持ち上げてNISA制度の免税枠拡充と恒久化を決めるなど、投資を始めるタイミングとして機運が高まっているためです。

それでも、投資になかなか踏み切れない人も大勢います。そうした人からは、

投資は金持ちがするものでしょ?

まだ収入が少なくてそんなこと考える余裕がないよ

オシャレにお金かかるし、若いうちはまだ考えなくてもいいよね

60すぎのわしらはもう今さら投資始めても仕方ないな

という意見がよく聞かれます。

でも、そうした声はすべてまちがっています!

投資は1000円でも2000円でも、なんなら100円からでも始められるし、決して早すぎるとか遅すぎるなんてこともありません。

早く始めれば始めるほど超お得に増やす「ある魔法」を授かることもできるのです。

そこで本記事では、生徒数日本一の投資スクール※であるグローバルファイナンシャルスクール(GFS)監修のもと、多くの投資家に取材したり、初心者にアドバイスしてきた筆者が、

※2021年日本トレンドリサーチ調べ

- 投資は何歳からできる?

- 投資は何歳から始めたらいい?

- 投資は早く始めるほど得をする?ーー長期投資の魔法について

- 複利による長期投資シミュレーション

- もしもバフェットさんが月3万円の積立投資をしたら(もしバフェ)

- 投資で4,000万円の資産をつくるために必要な月々の投資額は?(年齢別シミュレーション)

- 若くして投資を始めた経験者に話を聴きました

- 「定年前にしておけばよかったこと」アンケートで「投資」は何位?

という内容・テーマで投資の適正年齢について書いていこうと思います。

第3章「投資は早く始めるほど得をする?」の終わりのほうに書いた「もしバフェットさんが月3万円のつみたて投資をしていたら」(もしバフェ)のシミュレーション結果は特に必見です。

ではいってみよう!

監修者:市川雄一郎

監修者:市川雄一郎

グローバルファイナンシャルスクール校長。CFP®。1級ファイナンシャル・プランニング技能士(資産設計提案業務)。日本FP協会会員。日本FP学会会員。 グロービス経営大学院修了(MBA/経営学修士)。

日本のFPの先駆者として資産運用の啓蒙に従事。ソフトバンクグループが創設した私立サイバー大学で教鞭を執るほか、講演依頼、メディア出演も多数。著書に「投資で利益を出している人たちが大事にしている 45の教え」(日本経済新聞出版)

公式X アカウント 市川雄一郎@お金の学校 校長

目次

投資は何歳からできる?

証券口座を持って自分で資金を投資運用できるのは成人になってから。

民法改正もあって2022年4月から成人年齢が20歳から18歳に引き下げられました。よって証券口座も満18歳になればだれでもつくれます。

それじゃあ18歳以下は投資できないのか。

そんなことはありません。

18歳未満の未成年でも、親権者の同意があれば何歳でも証券口座を持つことは可能です。

もちろんその気になれば小学生だって投資はできてしまいます。

投資家として世界一お金を稼いだウォーレン・バフェットさんが株式を初めて買ったのは11歳のときでした。もっともこの最初の投資は失敗したそうですけどね。

日本では村上ファンドで知られる村上世彰(よしあき)氏が有名。なんと株式投資を始めたのは小学3年生のときというから、9歳か10歳ということになります。

そのきっかけとなったのがお父さん。月々の小遣いをやめる代わりに、大学卒業までの小遣いとして現金で100万円わたされたそうで、それが投資人生のスタートとなったとのこと。

大学生のころにはすでに投資で1億円稼ぎ出していたというから、やはり投資の才能に早くから恵まれていたということでしょうか。それより、頭が柔軟で無限の吸収力のある子供時代に始めたことで投資感覚が育ったとも考えられますね。

興味があればおふたりの自叙伝を読んでみるといいですよ。読み物としてばつぐんに面白いし、何より投資を始める刺激になるかもしれません(書影をクリックするとAmazonページに飛びます)。

このふたりの時代に比べると、いまはネット証券でだれでもスマホ1つで株取引ができてしまうので、小学生だろうと成人だろうとやる気さえあればだれでもすぐに投資は可能です。

ちょうど2022年4月から高校の家庭科で金融教育の授業がスタートしました。世はティーンエイジャーが投資を学校で学ぶ時代なのです。

もしかしたら、教える教師が実はぜんぜん投資なんかしたことなくて、授業を受ける16歳や17歳の生徒の方がすでにバリバリの投資経験者、なんて事態も生じてくるかもしれません。

彼ら彼女らのお父さんお母さんもうかうかしてられません。「お金のことを考えるなんてあさましい!」「投資なんてあぶない!」なんてカビの生えたようなことを言っていると親の権威は失墜します。

投資は何歳から始めたらいい?

前の章では、その気になれば小学生でも投資は始められるという話をしました。

では、実際には投資は何歳から始めたらいいのでしょうか。適齢期というものはあるのでしょうか。

先に結論から言うと、「投資は何歳からでも始めていい」のです。

もう明日から始めちゃってください(笑)。

と言っても不安もあるでしょうから、実際にどの年代でどれくらいの人が投資をしているのか見てみましょう。

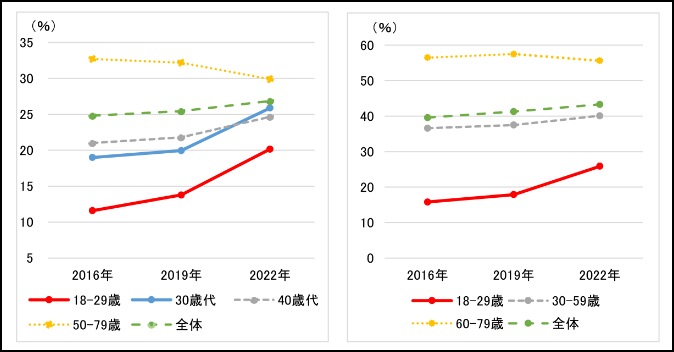

下のグラフは金融広報中央委員会が18歳以上の人に行った過去3回の「金融リテラシー調査」をもとに第一生命研究所がまとめたものです。

左が「過去に1か月の生活費以上のお金を投資に回したことがある人の割合」、右は「株式、投資信託、外貨預金・外貨MMFのいずれか1つを購入したことがある人の割合」。それぞれ年代別の推移を示しています(第一生命研究所「金融リテラシー調査(2022年)で見る若年層の特徴」より)。

投資経験者の割合はやはり年齢が高くなるほど大きくなってますね。まあこれは当然でしょう。

注目すべきはその推移です。どちらの調査結果を見ても、高齢者を除く多くの年代で投資経験者が増加傾向にあることがうかがえます。

特に18~29歳の割合は2016年から2022年までで10ポイント以上にものぼっており、顕著な増加傾向を示しています。

右のグラフでは「外貨預金は投資か?」という疑問もなくはないですが、左のグラフの「1か月の生活費以上のお金」を投資に回したことがあるなら、立派な投資経験者と呼べるでしょう。

全体の中央値は2022年で26%。実に4人に1人が投資経験者という数字。

若者に限れば、2016年は「8人に1人」(12%)だったのが、2022年には「5人に1人」(20%)が投資経験ありに変わっています。

グラフの中央、2019年には「老後2000万円年金不足」が社会問題となりましたが、そのあたりから国民が急速に投資に目覚めたという感じがあります。

調査結果からは、将来への不安が若い人ほど強くなっているとも読めます。

理由はさておき、投資を早くから始めることには大いにメリットがあります。

若木が長い時間をかけて大樹に育つように、お金も時間をかけるほど成長していくからです。

若い人に限らず、40代や50代、あるいは仕事をリタイアした60代、70代の人が投資を始めたっていいのです。

こちらの記事では、年齢別の投資のやり方を具体的に解説しています。

いまは「人生100年時代」。

100歳まで生きるとしたら、今70歳の人でもあと30年あります。年金の一部を少しずつ投資に回すだけでもかまいません。

お金のない若い人も月々3,000円のつみたて投資でもいいのです。

早く投資を始めて長く資産を積み増していけばいくほど、投資は有利。

その理由を次章の「長期投資の魔法について」に書いていきます。

・リスクはできるだけ抑えたい YES or NO

・投資先の見極め方を知りたい YES or NO

・海外投資にも興味がある YES or NO

・投資の知識をつけて利益を最大化したい YES or NO

投資は早く始めるほど得をする?ーー長期投資の魔法について

初心者の中には、投資は株式などの短期売買で稼ぐものと勘違いしている人がいますが、それは違います。

デイトレードなど短期売買で稼ぐのは本当は「投機」といって、上がるか下がるかに賭けるギャンブルと同じです。

だれかが得をする裏ではきっとだれかが損をしている。取ったり取られたりの「ゼロサムゲーム」です。

一方、「投資」とは、投資対象が時間ともに価値を生み出して上乗せされ、それを買った人みんなが利益を得る「プラスサムゲーム」です。

株式ならそれを発行して株式市場から資金を調達した企業が、それをもとに大勢の社員が日々働いて財やサービスを生み出し、販売して利益を積み上げ、株主に還元します。

国債や社債なら、これを発行して資金を借りた国や会社が、やはり経済活動によって成長し、利息を乗せて返済してくれます。

時間をかけて価値を生み出し、成長する。そこに出資してリターンを得るのが本来の「投資」の姿です。

投資先は一足飛びに成長するわけではありませんが、時間をかけて成長していくことでとてつもない価値の増大が見込めます。

長期投資によるそうした価値急増をうながす魔法のようなしかけ、ーーそれが「複利」です。

複利とは元本に上乗せされた利益がさらに別の利益を生み、「元本+利益」の双方が増大を繰り返すこと。これは時間が経過するほど増加速度が上がります。

雪だるまをつくることを考えてください。核となる小さな雪玉をつくって雪の上をころがすと、雪が表面にくっつき、少し大きくなりますよね。玉が大きくなれば球の表面積が大きくなり、それを転がすことで最初の玉よりもっと多くの雪がくっつきます。それを何度も繰り返すと、最初の雪玉の何倍何十倍もの大きな雪だるまがつくれます。

表面につく雪がさらに多くの雪を集め、雪玉を大きくする。「複利」の原理もこれと同じです。

複利による長期投資シミュレーション

では実際の長期つみたて投資で「複利」のパワーがいかに大きいかをシミュレーションしてみましょう。

月々3万円の資金を条件別に、

- ①銀行に預金(大手ネット銀行の年利0.01%)

- ②世界一安全な資産と言われる米国長期債の投資信託を購入(金利約4%で計算、利息再投資型)

- ③S&P500指数連動のインデックスファンドを購入(実績値の年平均9%で計算、配当再投資型)

の3つのパターンで積み立てていきます。

20年後の資産がいくらになっているかを比較したのが下の表です(楽天証券「積立かんたんシミュレーション」で計算)。

自分で支出した金額は、

30,000円×12か月×20年=720万円

これに対して、

- ①銀行預金は20年たってやっと利子が1万円上乗せされただけ。元本からほぼ変化なし。

- ②安全資産といわれる米国長期国債の投資信託は、利息を再投資すると元利合計1,100万円の資産になり、約380万円のリターンを受け取れる勘定。

- ③S&P500ファンドは元本を大きく上回る2,004万円の資産に。実に1,284万円の利益を得る計算。

これをグラフ化したのが下の図です。

.png)

左の曲線は3つの条件別に時間の経過(横軸)と資産の伸び(縦軸)を示したグラフです。

最初の5~6年は3条件ともあまり差がありませんが、そこから資産の差が大きく開いていっているのがわかります。

そして右の棒グラフが最終的な資産額と元利の内訳。薄い青の部分が元本、濃い青の部分がリターン(利息・利益)を表しています。

同じ金額をつみたててもこれだけリターンに差が出るのがおわかりいただけたでしょうか。これが「複利」の雪だるまパワーの差なのです。

複利は毎年のリターンを元本に再投資して付け加えることではじめて生まれるパワーです。

リターンを再投資しない場合、元本に対する利息は増えずにずっと一定額になります。これを「単利」といいます。

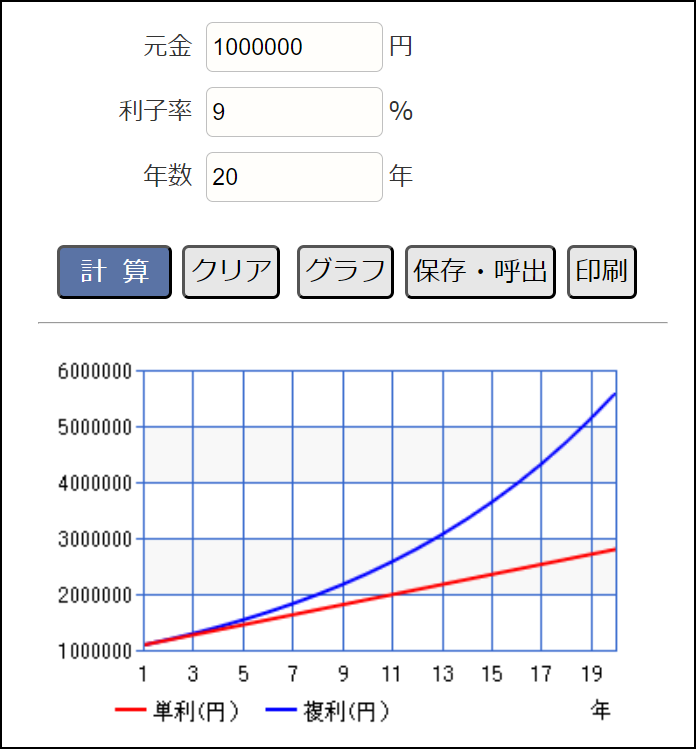

ついでに単利と複利でどれだけリターンに差が出るかをシミュレーションしておきましょう。

下は元本100万円を一括投資し、年9%運用したときの、単利(配当を受け取って再投資しない場合)と複利(配当再投資で利息にも利息がつく場合)の資産形成の推移を示したグラフです。

単利(赤線)の場合、毎年一定額の9万円が元本に上乗せされるだけなので、資産は直線的に増えます。

一方複利(青線)のほうは、年月の経過とともに「元本+リターン」がどんどん大きくなるため、曲線的に資産が増大していってます。

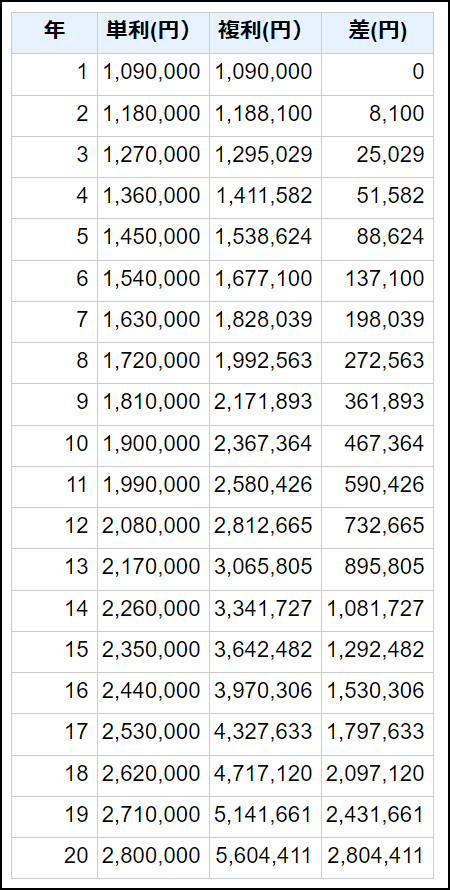

歴年の資産額の推移を示したのが下の表。

最終的に20年後には単利でも100万円が280万円に増えていますが、複利だとその倍の560万円に爆増しています。

同じ100万円の一括投資、同じ年利9%の運用パフォーマンスでも、単利と複利では最終的な資産形成に大きな差が出ることがおわかりいただけたでしょうか。

配当や分配金は再投資!これが投資で複利を爆発させるヒケツです。

複利についてもっと知りたい人は以下の記事もお読みください。

もしもバフェットさんが月3万円の積立投資をしたら(もしバフェ)

先に本を紹介した世界一の投資家バフェットさんは、年平均約20%のリターンで50年以上にわたって資金を運用し、莫大な資産を築きました。

もしこのバフェットさんが現在40歳で、月3万円の積立を90歳になる2073年まで50年間、同じ成績で続けたら資産はどうなるでしょう。

シミュレーション結果は以下のとおり。

1目盛り20億円のこのグラフではわかりにくいですが、60歳で資産1億円、70歳で7億円、80歳で50億円に到達し、、、

50年後の90歳にはいきなり365億円になりました!数字が大きすぎて枠からはみ出てます(笑)。

右図で投資元本(薄い青)は合計1,800万円ですが、超巨大な運用収益(濃い青)におしつぶされてまったく見えません。

バフェットさんが自身の投資会社バークシャーハサウェイを通して築いた資産(すべて自社株)は日本円に換算して10兆円以上(最大値)にのぼります。

でもバフェットさんの資産が現在のような超巨大な資産になったのは60歳をすぎてから。もし60歳で投資をやめていたら、せいぜい3億ドル程度だったそうです。それでも一般の人から見たら桁違いな額には違いないんですけど、世界一の投資家、世界有数の資産家と呼ぶには程遠い額でした。

単年の投資成績ではきっと一般の人でも上回ることができるかもしれませんが、平均20%のパフォーマンスを半世紀以上も継続し、さらにそこに複利の力が働くことで、60代、70代で想像を絶する資産になったわけです。

最初の章で紹介したバフェットさんの自伝のタイトル「スノーボール」は雪玉のことです。ずいぶん大きく転がしたもんですね。

資産増大の極意は、投資はなるべく早く始めて、利益はみんな再投資し、長期の複利の力で資産を加速度的に増やすこと。これに尽きます。

投資で4,000万円の資産をつくるために必要な月々の投資額は?(年齢別シミュレーション)

バフェットさんのような超巨大な雪だるまはふつうの人にはまず必要ないでしょうから、この章では現実的な目標資産額を設定して、そこに到達するまでにどれくらいの投資額が必要か年代別に考えてみました。

独身か夫婦か、持ち家か賃貸か、など条件によって老後に必要な額は人それぞれ違うでしょうが、ここはざっくり

- 老後の貯蓄額中央値「4,000万円」を65歳までにつくることを目標に、年平均7%のパフォーマンスで投資運用する

という条件で、各年齢別に月々どれくらいのつみたて投資が必要か、前章でも使った楽天証券のシミュレーター(目標金額達成のための毎月積立額を計算する)を使って探ります。

結果を先に示しておきましょう。

(年齢別)65歳までに4,000万円をつくるのに必要な月々のつみたて額一覧

| 年齢 | 65歳までのつみたて年数 | 月々必要なつみたて額 |

| 25歳 | 40年 | 15,239円 |

| 30歳 | 35年 | 22,209円 |

| 40歳 | 25年 | 49,378円 |

| 50歳 | 15年 | 125,198円 |

| 55歳 | 10年 | 231,101円 |

| 60歳 | 5年 | 558,715円 |

老後資金をためる攻略法、目標額4,000万円やリターン7%の根拠などはこの記事を参考にどうぞ↓

あなたが25歳の場合ーー必要額は毎月15,239円

あなたが25歳なら積立期間は65歳まで40年。最終目標額とリターンも入力するとこういう結果が出ます。

これくらいの金額なら若い人でも無理なくつみたて投資できるのではないでしょうか。

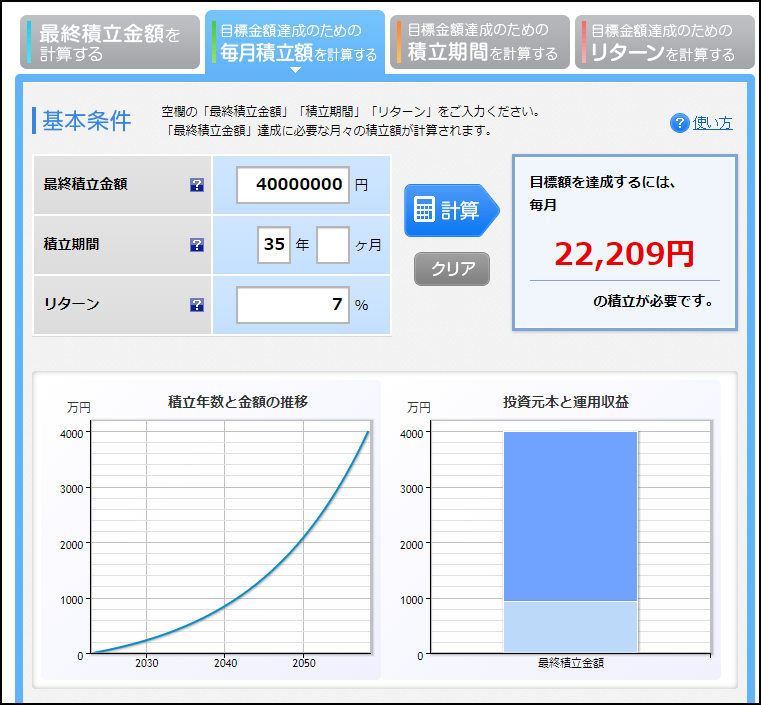

あなたが30歳の場合ーー必要額は毎月22,209円

あなたが30歳なら投資期間35年と計算し、月々の投資額はこの金額です。

30歳ともなると会社でも責任ある仕事を任され、その分給料も上がってきますね。

可処分所得が上がると遊んだりぜいたくしたりしたくなるけど、そうした気持ちはぐっと抑えて将来の4,000万円のために投資を始めましょう。

もちろんもっとつみたてできる人はこの投資額に限らず、増やしてもかまいません。

現行のつみたてNISAを使って月33,333円(年間40万円)の免税枠は使いたいところです(新NISAはさらに枠が広がります)。

あなたが40歳の場合ーー必要額は毎月49,378円

あなたが40歳なら65歳までの投資期間は25年ですから、月々必要な投資額はこうなります。

40歳となると、結婚して子供が生まれ、子育てやらマイホーム購入やらで出費がかさんでくると思いますが、何も資産・貯蓄がない場合はがんばってこれくらいは投資に回さないとなりません。

今の収入だときついという人は、家計を見直し、不要な保険をやめたり、飲み会や外での飲み食いなど無駄な出費を削って投資額を捻出しましょう。

それでも足りない人は副業も視野に入れて、つみたては絶対続ける覚悟でこの厳しい年代を乗り切りましょう。

あきらめたらそこで試合終了です!

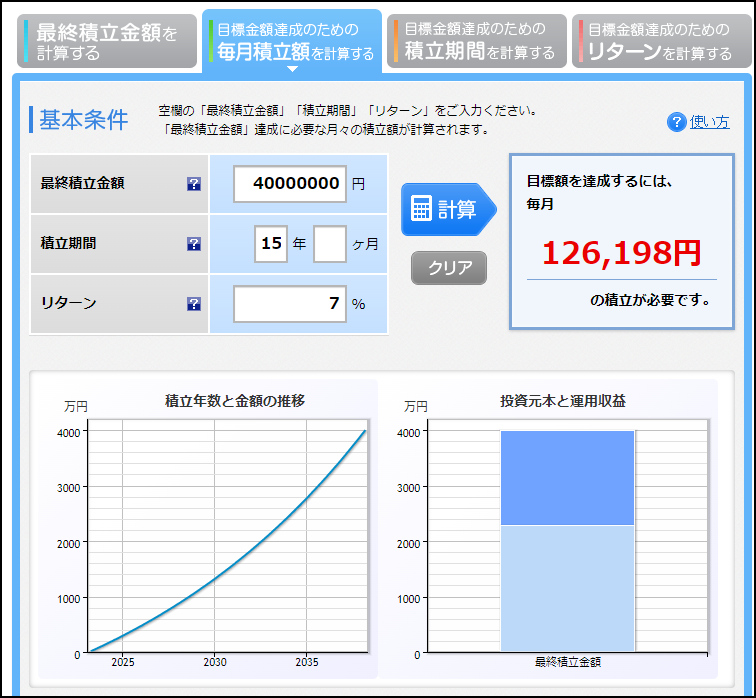

あなたが50歳の場合ーー必要額は毎月125,198円

50歳のあなたに残された65歳までの投資期間は15年です。

月々この金額はちょっと大変になってきますね。

50代は子育ても終わり、役職などで収入も上がり、投資に余力をつぎこむことで財産の拡大をはかれる時期です。

稼ぎにもよりますが、ボーナスなどを入れれば出せない金額ではない?

とはいえ、50代後半になると一時定年などで役職からも離れてこの金額を維持するのはやはり難しくなってくるかもしれません。

この年まで何も資産形成を図ってこなかったツケがまわってきたとあきらめて、無駄使いはやめてせっせと投資にお金を回しましょう。

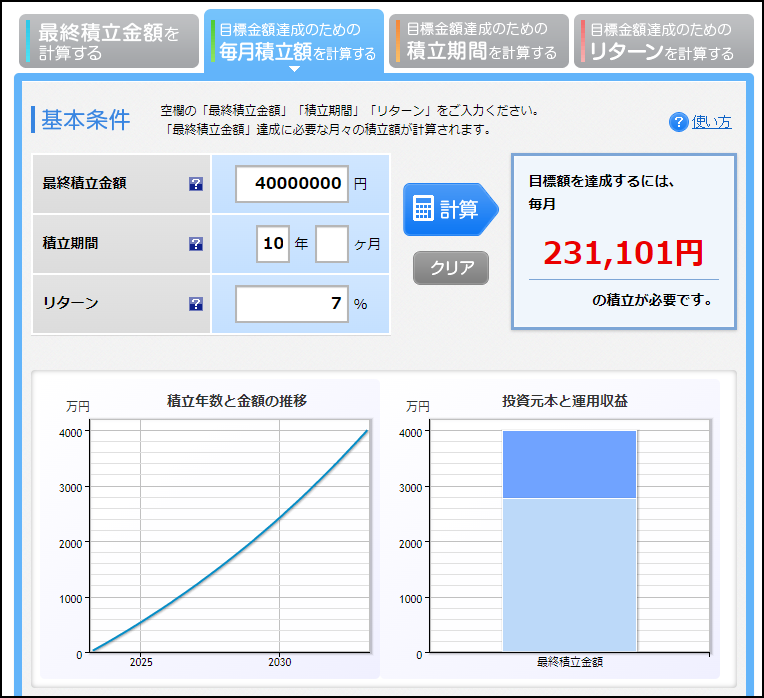

あなたが55歳の場合ーー必要額は毎月231,101円

55歳のあなたの65歳までの投資期間はあと10年です。

必要投資額は月々20万を超えました。

若いころから積み立てている人なら、複利パワーもあってちょうどこの残り10年あたりから急に資産の増加率が上がりますが、その複利パワーが期待できない年代の人にとってはそこから資産を増やすのはかなり厳しいと思います。

まあこれは資産ゼロと仮定してのシミュレーションなので、実際には持ち家があったり退職金を受け取ったり、親から財産を相続したりでもう少し積立額は少なくてすむかもしれません。

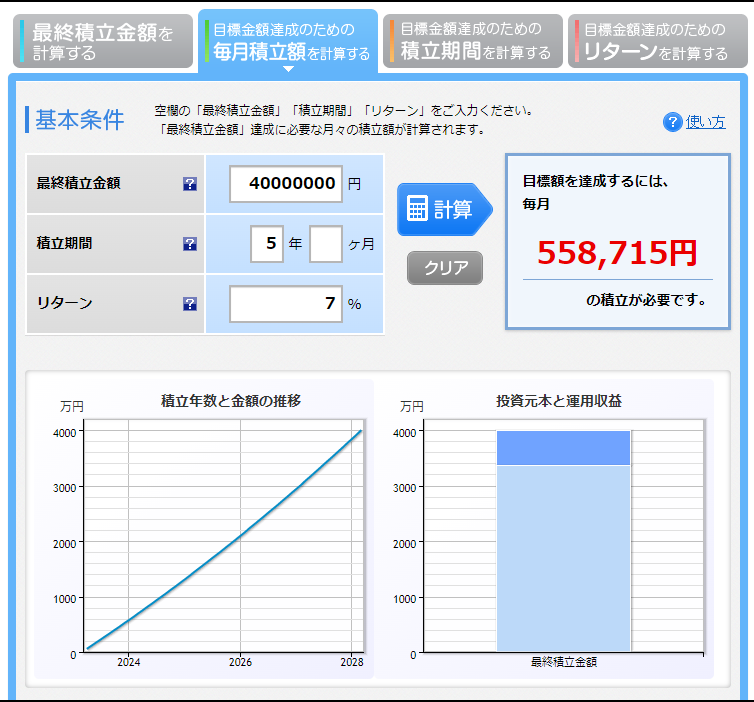

あなたが60歳の場合ーー必要額は毎月558,715円

60歳のあなたが残り5年でゼロから4000万円を作るのに必要な投資額は、、、

これはちょっともう現実的ではなくなってきてます。

しかし、あきらめる必要はありません。

これはあくまで4,000万円を65歳までにつくるシミュレーションですから、資産をここからつくるなら定年後70歳まで働く期間を延ばすとか、目標額を下げるなどしてハードルを下げればいいのです。65歳は投資年齢のゴールでもなんでもなく、その後も続けられるのですから。

救済策を次の項で示します。

【年齢不問】まずは目標額1000万円を10年でつくる

これは若い人にもアドバイスしたいことですが、数年で一足飛びに資産数千万円とか1億円をつくりたいといっても、現実的ではありません。

これまで投資元本とリターンの関係を見てきた人なら、それがもうわかってもらえたと思います。

マネーリテラシー(お金の知識)がない人ほど、まとまったお金を手に入れようと、競馬やパチンコ、宝くじなど、どんどん期待値が低いギャンブルに手を出しますが、これは逆にお金を減らす暴挙にすぎません。

きちんと増やす道すじを考え、投資先を真剣に探して、まずは300万円、次に500万円、そして1,000万円と段階を追って資産を増やしていくことが大事です。

筆者がすべての年齢の人におすすめしたいのは、まずは10年で1000万円つくること。これを目標に一日も早く投資を始めること。

シミュレーションはこんな感じです。

月々5万円を積み立てていき、年10%で運用する。これならあなたが何歳でも無理なく目指せるのではないでしょうか。

10%というリターンはこれまで見てきた7%よりややハードルが高いですが、S&P500インデックスファンドに機械的に積み立てていくだけでも年平均9%程度の実績があるのですから、そのリターンを少し上回る個別の投資先を見つければいいのです。

そして、「8割インデックスファンド+2割個別成長株投資」という感じで資金を分け、パフォーマンスを高めていくのです。

企業業績やビジネスモデルを研究するなど多少の努力は必要かもしれませんが、きちんと成長企業を見つけられれば年10%はそれほど難しい数字ではありません。

このシミュレーションではだいたい4年ちょっとで300万円、6年目に500万円に到達します。

そして1,000万円の目標に到達すれば、老後の資産として十分とは言えないにしても、まったくのゼロより心に余裕が生まれます。

そこから次の目標に向けて投資内容を深化させていくと、1000万円というまとまった金額が複利の力で資産形成を加速させてくれるでしょう。

若くして投資を始めた経験者に話を聴きました

投資を始めるのは早ければ早いほどいいということを手を変え品を変えて述べてきましたが、もう少し具体的に経験者の話を載せていきたいと思います。

登場してもらうのは、わたしたちグローバルファイナンシャルスクール(GFS)で授業作りや生徒のコンサルティングなどを担当しているメンバー3人です。

聞けば20代から投資を始めたという猛者たちで、個人投資家として経験値の高い彼らに投資を始めたきっかけやメリット・デメリット、失敗談などを聞いてみました。

自分以外の「投資事始め」の話はなかなか興味深いですね。

3人に共通するのは、早く投資を始めることに躊躇(ちゅうちょ)しなかったこと、そして最初の投資でいろいろ失敗をやらかしていることでしょう。

こうした失敗は若いうちに経験しておく方がダメージが小さいのです。そしていくらでもやり直しがききます。

でも年配者が長年貯めてきたお金やまとまった退職金を初めて投資して失敗すると、致命的なダメージを負うことになります。

なので、早いうちに少額で投資を始めていろいろな失敗を重ね、経験値を上げていくことが大事なのです。

もちろん投資の成否はこの経験値が大きくものを言います。

投資は失敗するとお金を失いますが、それをおそれて何もしなかったらいつまでも経験値は上がりません。

失敗を恐れず、一日でも早く投資の世界に足を踏み出すこと。それが上の3人の証言から得られる教訓ではないでしょうか。

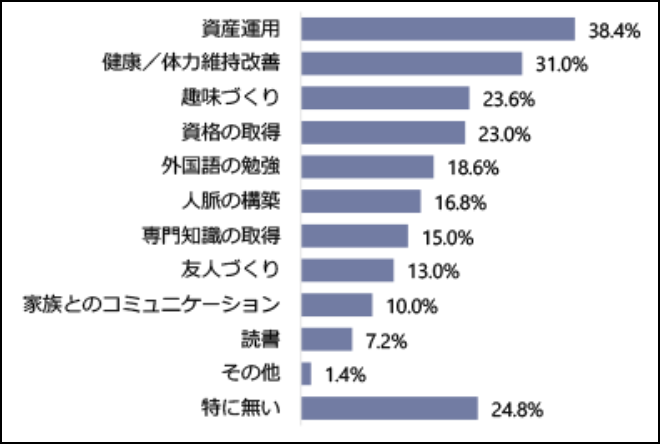

「定年前にしておけばよかったこと」アンケートで「投資」は何位?

さて、ここまでは投資は何歳からでもすぐ始めたほうがいいという話をしてきました。

それでもためらいのある人に、ちょっと気になるデータをお見せしましょう。

これは再就職支援サービスの「マイスター60」という会社が再雇用で働く60〜65歳の男性500人を対象に、

「定年前にしておけばよかったことは何か」というアンケートを実施した結果です。トップ10は以下の結果となりました。

複数回答ではありますが、なんと全体の4割近い人が「資産運用」すなわち投資と回答していました。

この結果から見えてくるのは、老いを迎えて初めてわかる理想と現実のギャップです。

悠々自適に暮らしたかった。体を鍛えておけばよかった。どうせ再就職するなら、もっと条件のいい仕事がしたかった。

そのための資格もコネもない。あーあ、金さえあればなあ。なんで老後の資金をつくってこなかったんだろう。

そんな嘆きの声がアンケート結果から聞こえてきそうです。

決して脅かすつもりではないですが、定年を迎えたもののなんらかの事情で再就職した人々のこの生々しい声は傾聴に値するのではないでしょうか。

まとめ 投資を何歳から始めても勉強は不可欠

さて、「投資は何歳から始めたらいい?」をテーマに書いてきた記事はいかがだったでしょうか。

ここで内容のおさらいをしておきましょう(タイトルをクリックすると当該箇所に戻ります)。

④投資で4,000万円の資産をつくるために必要な月々の投資額は?(年齢別シミュレーション)

- あなたが25歳の場合ーー必要額は毎月15,239円

- あなたが30歳の場合ーー必要額は毎月22,209円

- あなたが40歳の場合ーー必要額は毎月49,378円

- あなたが50歳の場合ーー必要額は毎月125,198円

- あなたが55歳の場合ーー必要額は毎月231,101円

- あなたが60歳の場合ーー必要額は毎月558,715円

⑥「定年前にしておけばよかったこと」アンケートで「投資」は何位?

全体的に少しあおり気味であせらせてしまったかもしれませんが、投資をためらっているのならちょっとあせるくらいがいいかもしれません。

お金を失うのが心配なら、投資は100円からでも始められるので、ためしに少額から投資を始めてみる。

とにかくあなたが今何歳でも、投資は始めた方がいいでしょう。

ただし、やみくもに投資を始めてもまちがった投資を始めてしまうと元も子もありません。

まずは簡単なお金や投資の本を読んで、ごくごく基本的な知識を身につけてみて、同時並行で進めてはいかがでしょうか。

おすすめの本はわたしの書いた以下の記事を参考にしてみてください。

活字を読むのはちょっと苦手、という人はわたしたちグローバルファイナンシャルスクール(GFS)が監修した無料の動画講座があります。

2時間ほど(倍速にしたら1時間ほど)視聴するだけで、投資の基本中の基本が学べます。

まちがった投資をせず、きちんとした「成長する場所」にあなたのお金を投じるためにも、一度視聴してみてください。

これまで20万人以上が受講し、多くの投資初心者に指針を与えた大好評の投資講座です(筆者も基本に立ち返るために何度も見返しています)。

参加希望は以下から。画像をクリックするとくわしいページに飛びます。

「投資の達人になる投資講座」の詳細はコチラから。

正しい投資で資産をつくらないとね!

早く始めなきゃ!

コメント