※この記事は、一部プロモーションを含みます。

「新NISAの開始」や「日経平均が歴代最高値更新」など、日々のニュースでも投資に注目が集まっている中、最近投資を始めた、もしくはこれから投資を始めようかなと思っている方も多いのではないでしょうか?

そんな初心者の方におすすめなのが「積立投資」

- 毎月、決めた日に

- 定額で

- 同一の株や投資信託を買い続けていく

という3つの要素を取り入れた投資の手法です。

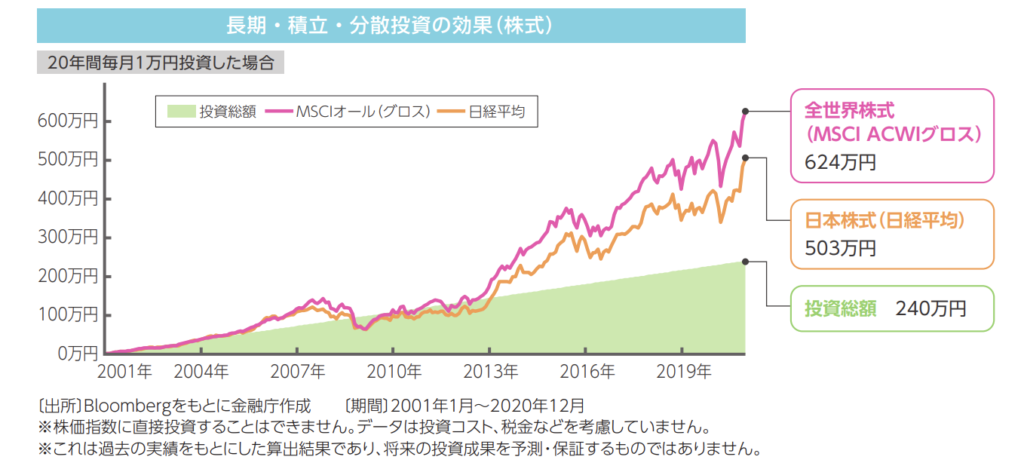

金融庁の資料によると、積立投資を20年以上続けた場合、

その勝率をほぼ100%に近いところまで高めることができるとされています。

出典:金融庁

このように積立投資はリスク分散に非常に優れ、安定して利益を出しやすいため

初心者の方でも始めやすい投資方法です。

そんな積立投資ですが、クレジットカードで決済をする、いわゆる「クレカ積立」をすると、よりお得に投資ができるって知っていますか?

せっかく投資をするなら「少しでも良い成果を出したい」だったり「お得に投資ができた方がいい」と思うのは当然ですよね。

反対に「積立投資はやっているけど、クレカ積立なんて気にしていなかった」という方は、

むしろ損をしているかもしれません。

そこで今回は、クレカ積立のメリットをご紹介します。

- 「積立投資をクレジットカードでやるといいって聞いたけど、何がいいの?」

- 「積立の設定をしようと思ったけど、決済方法の部分でクレカを選んだ方がいいのかわからなくなって一旦止まってしまった」

- 「既に口座引落で積み立て始めちゃってるけど、クレカに変えた方がいいの?」

と、思った人は、ぜひこの記事を見て、クレカ積立を始めて下さい!

目次

積立は絶対にクレカで!クレカ積立の絶対的なメリット「ポイント還元」

クレカ積立をすると、結局どんないいことがあるのか。

それはズバリ「ポイント還元があること」です!

クレカで積立投資をすると、投資した金額の一部がポイントとして還元されます。

これがクレカ積立の最大のメリットであり、おすすめな理由です。

証券口座にお金を入れたり、投資商品を購入したりする際、通常であれば何も還元されるものはなく、

「ただ投資をするだけ」であるのが普通の状態です。

ですが、クレカ積立では、投資した金額に対してポイントが付与されます。

しかも積立をする度に毎回です。

つまり、特に何もしていないのに、他のどの決済手段よりもお得に投資ができます。

なお、SBI証券であればVポイント、楽天証券であれば楽天ポイントといったように、

使う証券会社によって、もらえるポイントは異なります。普段よく使うポイントがつく

証券口座を選んでクレカ積立をすることもおすすめです。

また、還元率についてもお使いのクレジットカードや証券会社によって異なりますが、

概ね積立金額の0.5%〜1%が還元されます。

ここで得られたポイントは、普段のお買い物などで使っても良いですし、

後ほどご紹介しますが、さらに投資に回すことで、投資効率をもっと高めることに使っても良いです。

・できるだけ還元率を高くしたい!

・使い勝手のいいポイントが貯まるところを選びたい!

・色々、カードと証券会社の組み合わせを比較したい!

と思った方は、後半の「クレカ積立にオススメな、証券会社とクレジットカードの組み合わせはこれ!」でご紹介しているので、そちらもぜひ参考にしてください!

クレカ積立は更にこんなこともできる!他の投資方法と同じように、クレカ積立でも得られるメリット

前章でご紹介した通り、「投資するだけでポイントがつくこと」がクレカ積立の最大のメリットです。

その他、特段「クレカ積立だからこそのメリット」というものではありませんが、クレカ積立でも当然に受けられるメリットがいくつかあります。具体的には以下のようなメリットです。

- ポイントを使って投資ができる

- 積立を忘れることがない

- 少額から積立投資が可能

一つずつ説明していきます。

ポイントを使って投資ができる

クレカ積立の最大のメリットであるポイント還元。

付与されたポイントは、普段のお買い物などで使えるのはもちろんですが、

そのポイントを使ってさらに投資することもできます。

いわゆるポイント投資というものです。

これはクレカ積立で付与された分だけでなく、普段からお買い物などで貯まるもポイントも対象です。

なので、クレカ積立だからこそのメリットというものではありません。

ただ、クレカ積立をする場合、還元されたポイントをさらに投資に回すことで

「クレカ積立における投資効率が良くなる」と考えることができます。

例えば、毎月1万円の投資をして、1%のポイントが還元される場合、

ポイントを再投資すれば、1万円の入金で、1万100円の投資ができる訳です。

この例で見れば、「たった100円の差」ではありますが、これが毎月積み重なっていくと、差は徐々に大きくなります。

また、積立投資は基本複利で運用していくため、その差は時間が長くなればなるほど加速して開いていきます。

この複利効果は、かの有名なアインシュタインも「人類最大の発明」と絶賛したほど強い効果なので、少額と言えど、なかなか侮れません。

このように、得られたポイントを再投資に回すことで投資効率を高められるのが、クレカ積立×ポイント投資のメリットと言えます。

積立を忘れることがない

もう一つは、クレカ積立を行う場合、クレジットカードで自動で購入決済がされるため、積立投資を忘れることがない、という点です。

積立投資は比較的リスクが少ない投資手法ですが、そのためには

- 毎月同じ日に

- 一定額で

- 同一のものを買う

ことが必要です。

なので、毎月、証券口座に積立分の金を忘れずに入金しておかなければなりません。

これって少し面倒で、ともすれば忘れてしまって投資ができなかった、なんてことにもなりそうですよね。

クレカ積立であれば、毎月の金額や決済日などを内容を全てあらかじめ設定しておくこととなるので、一度作業が完了してしまえば、あとは設定した内容で投資が行われます。

忘れていても自動的に継続することができ、意図せず積立投資の効果・効率が悪くなってしまうことを防ぐことができます。

もちろんこれは、クレジットカード以外でも、例えば銀行口座から証券口座への自動引落設定などでも実現できることなので、クレカ積立だけのメリットというものではありませんが、「クレカ積立でも当然得られるメリットの一つ」であることには間違いありません。

少額から積立可能

少額から積立投資ができることも、クレカ積立のメリットの1つです.。

特に初心者で始める方の場合、いきなり大きな金額で投資をすることに抵抗がある人も多いと思いますが、積立投資では多くの場合、1000円〜程度の金額から始めることができ、証券会社によっては最低100円から設定可能、といったところもあります。

これはどの入金方法だったとしても設定可能なので、クレカ積立だけに限ったことではありませんが、これもクレカ積立でも、もちろん得られるメリットです。

この少額の投資金額に対してもポイントは基本的に付与されるので、投資初心者こそ、少額でのクレカ積立はメリットであり、とても始めやすい方法と言えます。

クレカ積立をする際の2つの注意点

最大のメリットの「ポイント還元」や、その他自動での積立設定など、クレカ積立には魅力がたくさんあります。

しかし、注意すべきポイントもいくつかあります。

ただ、そこまで大きな内容ではなく、基本的にはメリットの方が圧倒的に大きいので、「気をつけておこう!」くらいの気持ちで覚えておくといいです。

月に積み立てられる金額に上限がある

現金などで投資する場合、月の積立金額に上限はありませんが、クレカ積立の場合は月10万円が月の積立金額の上限となっています(※2024年3月時点)

10万円とされているのは法律で金額が規制されていることが主な理由です。

なので、もし毎月10万円以上のクレカ積立をしたいと思っても、設定できるのは10万円までとなり、10万円を超える分は現金等、クレジットカード以外の方法で入金する必要があります。

もちろん、10万円を超え、クレカ以外の方法で投資をした部分については、クレカ積立のポイント還元の対象外となるので、注意しましょう。

(もともと、10万円以下の金額でクレカ積立を検討していた人については、この点は気にしなくて大丈夫です)

月1回の設定しかできない

クレカ積立では、設定上、買い付けができるのは月1回と決まっています。

また、毎月の決済日も証券会社によってあらかじめ決まっています。

なので、毎日、毎週に分けて少しずつ投資したい場合や、投資タイミングを自分で決めたいなどの希望があっても、そのような設定はできないので、この点も注意するポイントです。

以上2点がクレカ積立の注意点となります。

最初にお伝えした通り、覚えておいた方がいいポイントではありますが、それでもポイント還元などのメリットの方が圧倒的に大きいので、そこまで気にする必要もないです。

ここは軽く押さえておくだけでいいでしょう。

クレカ積立にオススメな、証券会社とクレジットカードの組み合わせはこれ!

積立は絶対にクレカで!クレカ積立の絶対的なメリット「ポイント還元」でもお伝えしている通り、クレカ積立の最大のメリットであるポイント還元。

このポイント還元率についてはお使いの証券会社とクレジットカードの組み合わせで異なります。

せっかくクレカ積立をやるなら「できるだけ還元率が高い方がいい!」だったり「普段使っているポイントがお得に貯まるものがいい!」と考えたくなりますよね

そこで最後に、証券口座とクレジットカードのおすすめの組み合わせをご紹介します!

- どの証券口座でクレカ積立を始めよう?

- 今持っている証券口座で、お得にクレカ積立できるクレジットカードはなんだろう?

- 証券口座もクレカも、そもそも何を選んだらいいだろう?

と思った方はぜひ参考にしてください。

SBI証券×三井住友カード

まず一つ目は「SBI証券」と「三井住友カード」の組み合わせです。

出典:三井住友カード

SBI証券×三井住友カードのおすすめメリット!

- 還元率が高く、最大で投資額の5%のVポイントが付与される

- 投資信託を保有しているだけで、毎月ポイントがもらえる

- 100円〜の少額から積立設定可能

- NISAにも対応

SBI証券では三井住友カードでのクレカ積立が可能で、

Visaタッチ対応のお店でのお買い物に使えたり、

dポイントやPontaポイントなど、他社ポイントとの交換もできる、

とても使い勝手の良い「Vポイント」を貯めることができます。

SBI証券×三井住友カードでクレカ積立を行うメリットは

なんと言っても還元率の高さ!

使うカードによって、Vポイント還元率を最大5%までにすることができます。

| カード種類 | 還元率 |

| 一般カード | 0.5% |

| ゴールドカード | 1.0% |

| プラチナプリファード | 5.0% |

また、金額も100円〜100,000円の間で設定が可能で、NISA枠での積立にも対応しています。

・できるだけお得にポイントを貯めたい

・少額でNISAを始めてみようと思っている

SBI証券×Oliveフレキシブルペイカード

2つ目は「SBI証券」と「Oliveフレキシブルペイカード」の組み合わせです。

出典:三井住友銀行

SBI証券×Oliveフレキシブルペイカードのおすすめメリット

- 還元率が高く、最大で投資額の5%のVポイントが付与される

- 投資信託を保有しているだけで、毎月ポイントがもらえる

- 100円〜の少額から積立設定可能

- NISAにも対応

- アプリで一元管理できる

Oliveとは、三井住友銀行のデジタル口座のことで

銀行口座、クレジット、デビット、ポイント払い、保険・証券など

日々のお金の流れを、1つのアプリでまとめて管理ができるものです。

Oliveでアカウントを作成すると、キャッシュカード、クレジットカード、

デビットカード、ポイント払いの4の機能が1枚に集約された「Oliveフレキシブルペイカード」を作成することができ、SBI証券ならこのカードでクレカ積立することが可能です。

こちらは1つ目の「SBI証券×三井住友カード」の組み合わせと、クレカ積立の面でのメリットは同じ内容となり、カードのランクによって、還元率が最大5%まで高めることができます。

| カード種類 | 還元率 |

| Olive フレキシブルペイ 一般 | 0.5% |

| Olive フレキシブルペイ ゴールドカード | 1.0% |

| Olive フレキシブルペイ プラチナプリファード | 5.0% |

その他、三井住友カードでのクレカ積立で受けられるメリットは、Oliveフレキシブルペイカードでのクレカ積立でも受けることが可能です。

「じゃぁ、三井住友カードもOliveも変わらないじゃん」

と思った方もいると思いますが、Oliveと三井住友カードには以下のような5つの違いがあります。

(一般カードでの比較)

| 三井住友カード(NL) | Oliveフレキシブルペイ(一般) | |

| 国際ブランド | Visa、Mastercard® | Visa |

| 決済機能 | クレジットカード | クレジットモード デビットモード ポイント払いモード |

| Vポイントアッププログラムの 最大還元率 | 最大16% | 最大20% |

| お支払い口座 | 自由に指定可能 | 三井住友銀行のみ |

| 付帯特典 | 旅行傷害保険 | 旅行傷害保険 |

簡単にまとめると

三井住友カードがおすすめな人!

・支払い口座を三井住友銀行以外に設定したい

・Mastercardを利用したい

Oliveフレキシブルカードがおすすめな人!

・複数のカード機能がまとまったものが欲しい

・三井住友銀行を支払い口座にしたい

・普段の生活も含め、Vポイントをよりお得に貯めたい

Oliveフレキシブルペイカードはアプリで一元管理するものなので、カードの紛失や盗難の心配も軽減することができます。

そういった部分も、Oliveを選ぶ利点になるかと思うので、ぜひ参考にしてください。

楽天証券×楽天カード

3つ目にお勧めするのは楽天証券×楽天カードの組み合わせです。

出典:楽天証券

楽天証券×楽天カードのおすすめメリット

- 最大1%の楽天ポイントがもらえる

- 楽天キャッシュとの併用で最大15万円分の投資が可能

- NISA対応

楽天証券では楽天カードでクレカ積立ができます。

もらえるのは楽天ポイント!

楽天市場や楽天関連サービスなど、いわゆる「楽天経済圏」で

使うことができます。

カードの種類によってポイントの還元率が0.5%〜1%となっています。

| カード種類 | 還元率 |

| 通常カード | 0.5% |

| ゴールドカード | 0.75% |

| プレミアムカード | 1.0% |

また、アクティブファンドなど、少し手数料が高めの一部のファンドをクレカ積立で購入する場合、クレジットカードの種類に関係なく、そのファンドへの投資額については、還元率が1%となります。

※1%対象のファンドについては、毎月異なります。

また、「クレカ積立をする際の2つの注意点」でお伝えした通り、現状クレカ積立の上限は10万円となっていますが、

楽天証券×楽天カードの組み合わせの場合、楽天キャッシュでさらに5万円の積立設定をすることができ、実質15万円のクレカ積立が可能です。

さらに楽天キャッシュで購入した分や、さらに楽天カードから楽天キャッシュへのチャージの際にもポイントがつくので、かなりお得にポイントを貯めていくことができます。

NISAにも対応しているので、

- NISAでアクティブファンドを買いたい

- 普段楽天のサービスをよく使っている

- 月15万円までの積立をしたい

という方に、お勧めな組み合わせです。

マネックス証券×マネックスカード

3つ目におすすめするのがマネックス証券×マネックスカードの組み合わせです。

出典:マネックス証券

マネックス証券×マネックスカードのおすすめメリット

- ポイント還元率が1.1%。通常使用では業界最大

- マネックスカードは普段使いでも1%還元

- もらえるマネックスポイントは他社ポイントへも交換可能

マネックス証券では、マネックスカードでのクレカ積立ができ、投資額の1.1%のマネックスポイントが付与されます。

他社で通常設定されているポイント還元率の水準が0.5%〜1%であることを考えると、この還元率1.1%というのは、主なネット証券の中でもトップクラスと言えます。

また、マネックスカードは、他のクレジットカードと同様に普段の買い物などにも使用でき、還元率1.0%でマネックスポイントが付与されます。

このマネックスポイントはマネックス証券での株式手数料に充当したり、Amazonやdポイントなどの他社提携ポイントと交換も可能で、広く活用できます。

- 普段からマネックス証券で取引している

- 少しでも還元率のよいところでクレカ積立をしたい

という人には、こちらの組み合わせがおすすめです。

auカブコム証券×auPAYカード

4つ目にお勧めするのはauカブコム証券×auPAYカードの組み合わせです。

出典:auカブコム証券

auカブコム証券×auPAYカードのおすすめメリット

- 還元率通常1%、auマネ活プランへの加入で最大3%のPontaポイントがもらえる

- 100円から金額設定可能

- NISA対応

auカブコム証券では、auPAYカードでのクレカ積立ができ、投資額の1.0%のPontaポイントが付与されます。

さらにau回線の携帯電話をお使いの方は、携帯料金プランを「auマネ活プラン」にすることでさらに金融特典が受けられ、ゴールドカードやNISA口座の保有で、還元率を最大で3%にすることができます。(12ヶ月間限定。13ヶ月目以降は2%)

auカブコム証券でも、100円からの少額から設定でき、NISA枠でのクレカ積立も対応してしているので

- au系列の携帯電話を使っている

- 少額からNISAを始めようと思っている

という方は、こちらの組み合わせがおすすめです。

まとめ

最後に、今回の内容をまとめます。

積立投資は絶対にクレカ積立でやったほうがいい!

【クレカ積立の最大のメリット】

投資額の一部がポイントで還元されること!

普通に投資しているだけなら何ももらえないけど、クレカ積立なら

投資を続けているだけで、ポイントがどんどん貯まる!

【他の投資方法でもできるけど、クレカ積立でももちろん享受できるメリット】

- ポイントで投資ができる

クレカ積立なら「再投資」の文脈になるので。投資効率が上がる! - 設定さえ完了すれば、自動で積立投資を継続できる

忘れることなく、積立投資が継続できる - 少額での積立設定も可能

初心者の方も始めやすい!

【クレカ積立で注意するべき2つの点】

- 毎月クレカで積立できる上限は10万円まで(法改正があり、以前の5万円よりは拡大した)

- 積み立てられるのは毎月1回。決済タイミングは証券会社に毎に決まっている

【おすすめの証券口座×クレジットカードの組み合わせ5選!】

・SBI証券×三井住友カード

おすすめメリット!

・還元率が高く、最大で投資額の5%のVポイントが付与される

・投資信託を保有しているだけで、毎月ポイントがもらえる

・100円〜の少額から積立設定可能

・NISAにも対応

おすすめな人!

・支払い口座を三井住友銀行以外に設定したい

・Mastercardを利用したい

SBI証券×Oliveフレキシブルカード

おすすめメリット!(三井住友カードと同じ)

・還元率が高く、最大で投資額の5%のVポイントが付与される

・投資信託を保有しているだけで、毎月ポイントがもらえる

・100円〜の少額から積立設定可能

・NISAにも対応

向いている人!

・複数のカード機能がまとまったものが欲しい

・三井住友銀行を支払い口座にしたい

・普段の生活も含め、Vポイントをよりお得に貯めたい

・アプリで一元管理したい

楽天証券×楽天カード

おすすめメリット!

・最大1%の楽天ポイントがもらえる

・楽天キャッシュとの併用で最大15万円分の投資が可能

・NISA対応

向いている人!

・NISAでアクティブファンドを買いたい

・普段楽天のサービスをよく使っている

・月15万円までの積立をしたい

マネックス証券×マネックスカード

おすすめメリット!

・ポイント還元率が1.1%。通常使用では業界最大

・マネックスカードは普段使いでも1%還元

・もらえるマネックスポイントは他社ポイントへも交換可能

向いている人!

・普段からマネックス証券で取引している

・少しでも還元率のよいところでクレカ積立をしたい

auカブコム証券×auPAYカード

おすすめメリット!

・還元率通常1%、auマネ活プランへの加入で最大3%のPontaポイントがもらえる

・100円から金額設定可能

・NISA対応

向いている人!

・au系列の携帯電話を使っている

・少額からNISAを始めようと思っている

積立投資を始めようと思っている方は、ぜひこちらを参考に、クレカ積立を検討してみてください!

コメント