「NISAの節税効果ってどのくらいなんだろう?」

「投資で節税するならNISAが一番いいのかな?」

このようにお考えではないですか?

NISAで資産運用すると、節税効果を得ることができます。通常、投資で得られた利益には合計で20.315%の税金がかかります。しかしNISAを活用することで、その税金が非課税になるのです。

以下は、NISAつみたて投資枠で年間40万円投資し、年利5%で20年間運用した場合のシュミレーションです。この場合、非課税効果は133万円にも及びます。※2024年からNISAは新NISA制度に変更しています。つみたてNISAはつみたて投資枠、一般NISAは成長投資枠に変わっています。

NISAつみたて投資枠の節税効果 |

【例:NISAつみたて投資枠で年間40万円を年利5%で20年間運用した場合】 投資元本:約800万円 |

※一般NISAの場合はロールオーバーする場合などに計算が複雑化するため、ここでは割愛しています。(※2024年からNISAは新NISA制度に変更しています。つみたてNISAはつみたて投資枠、一般NISAは成長投資枠に変わっています。運用期間は恒久化され、ロールオーバーのルールなどもなくなっています。)

NISAとよく比べられる制度にiDeCoがあります。iDeCoも節税効果がありますが、NISAとちがって掛金に関しても全額所得控除になる点が大きく異なります。節税のメリットだけ見れば、NISAよりもiDeCoが良いという考えを持つ方もいます。

ただし、NISAとiDeCoには他にも様々な違いがあります。iDeCoにも大きなデメリットがあるため、注意が必要です。詳しい違いを理解しておかないと、自分にとってどの方法を取るべきかを判断することはできません。

そこでこの記事では、NISAの節税効果の詳しい解説にくわえてNISAとiDeCoの節税効果の比較など、以下の内容を詳しく解説します。

・NISAの節税効果はどれくらいか

・NISAとiDeCoの節税効果の比較

・NISAとiDeCoはどちらを優先するべきか

・NISAが向いているのはどんな人か

・余剰資金があるならNISAとiDeCoを併用しよう

この記事をお読みいただくことで、NISAの節税効果や、自分に合った方法を選べるようになります。ぜひこの記事を参考に、自分にあった節税の方法を検討してみてください。

監修者:市川雄一郎

監修者:市川雄一郎

グローバルファイナンシャルスクール校長。CFP®。1級ファイナンシャル・プランニング技能士(資産設計提案業務)。日本FP協会会員。日本FP学会会員。 グロービス経営大学院修了(MBA/経営学修士)。

日本のFPの先駆者として資産運用の啓蒙に従事。ソフトバンクグループが創設した私立サイバー大学で教鞭を執るほか、講演依頼、メディア出演も多数。著書に「投資で利益を出している人たちが大事にしている 45の教え」(日本経済新聞出版)

公式X アカウント 市川雄一郎@お金の学校 校長

目次

1.NISAの節税効果はどれくらいか

.jpg)

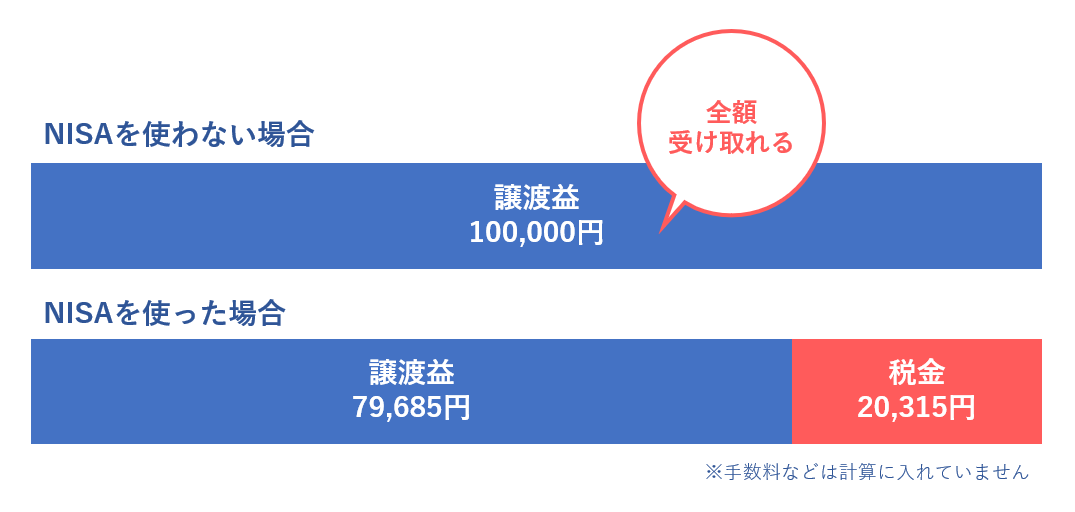

冒頭で解説した通り、NISAは運用益が非課税になります。通常の投資においては、売却や配当金などから得られる利益から税金として20.315%が引かれます。この税金が非課税になるということです。

たとえば投資信託を売却して100,000円の譲渡益を得た場合。以下の計算式の通り、 20,315円を税金として納めることとなり、実際の利益は79,685円となります。

いっぽうNISAを活用して利益を得ると、手数料などがない場合は100,000円が利益となるのです。

100,000円(譲渡益) × 20.315% = 税金20,315円 → 利益79,685円 |

(※手数料は計算していません)

例えば数十年といった長期にわたって投資信託を積み立てると、場合によっては数百万円の利益が出ることがあります。これらの利益が非課税になるのであれば、節税効果は絶大といってもよいでしょう。

| つみたて投資枠 | 成長投資枠 | ||

| 対象年齢 | 18歳以上 | ||

| 制度の併用 | 可能 | ||

| 年間非課税枠 | 合計枠 | 360万円 | |

| 各枠 | 120万円 | 240万円 | |

| 非課税保有限度額 | 1,800万円 └うち成長投資枠が1,200万円 | ||

| 売却した場合の 非課税保有限度額 | 買付額分の非課税保有限度額が 復活する | ||

| 非課税保有期間 | 無期限 | ||

| 投資対象商品 | 積立・分散 投資に適した一定の 投資信託 (つみたてNISAの商品と同様) | 上場株式・ 投資信託など ※①整理・監理銘柄②信託期間20年未満、 高レバレッジ型および毎月分配型の投資信託等を除外 | |

| 買付方法 | 積立 | 積立・一括 | |

| ロールオーバー (移管) | 不要 | ||

このほかにもいくつか細かな違いはありますが、ここでは一旦上記の違いをご確認ください。いずれの場合も、運用益は非課税になるという点で共通しています。

旧NISA制度は2023年いっぱいで終了となり、2024年以降は新NISAとして制度が生まれ変わっています。新NISA制度について詳しくは、「新NISAとは?プロの投資家がNISAでの資産形成術を徹底解説」で解説していますので、ぜひ参考にしてみてください。

2.つみたてNISAとiDeCoの節税効果の比較

.jpg)

それではここで、NISAとよく比べられるiDeCoという制度についても比較してみましょう。ここでは長期で積み立てるという基準で比較するため、一般NISAではなくつみたてNISAとiDeCoを比較します。

2-1.つみたてNISAとiDeCoの制度の比較

つみたてNISA | iDeCo | |

目的 | 少額からコツコツ投資できる | 老後の資産形成ができる |

対象者 | 18歳以上 | 20歳以上65歳未満 |

投資商品 | 投資信託 | 定期預金・投資信託・保険 |

積立上限金額(年) | 40万円 | 14.4万円〜81.6万円※ |

引き出せるタイミング | いつでも可能 | 原則60歳以上 |

節税効果 | 運用益が非課税 | ・運用益が非課税 |

※被保険者の区分(自営業、会社員、公務員、個人事業主、専業主婦(夫)等)によって異なる

以上がつみたてNISAとiDeCoの制度の違いです。特に大きな違いについてみてみましょう。

まず最も大きな点としては、節税効果が異なります。つみたてNISAの場合は運用益のみ非課税になりますが、iDeCoの場合は掛金も全額所得税控除になります。また受け取る資産においても、退職所得控除や公的年金控除の対象となります。

これだけみればiDeCoのほうが有利に思えるかもしれません。ただし、iDeCoとつみたてNISAにはその他の部分で決定的な違いがあります。それは、「引き出せるタイミング」です。

つみたてNISAはいつでも売却して現金化し、引き出しが可能です。しかし、iDeCoの場合は原則として60歳以上になるまで引き出すことができません。iDeCoはあくまでも「老後の資産形成」のための制度であるため、このような仕組みになっています。

また、iDeCoとつみたてNISAでは積立できる上限の金額も異なります。つみたてNISAは年間の上限額が40万円となりますが、iDeCoは14.4万円〜81.6万円となります。iDeCoの掛金は加入者の区分によって異なりますが、例えば会社員の場合は年額27.6万円(月額2.3万円)となります。

つみたてNISAかiDeCoかを選択する場合には、これらのさまざまな違いを詳しく見ていく必要があるのです。

ちなみに2024年からの新NISA制度では、NISAの掛金の上限は360万円(積立投資枠120万円、成長投資枠240万円)と大幅に増えます。新NISAに関しては下記記事で詳しく解説しています。

2-2.つみたてNISAとiDeCoの節税シュミレーション比較

ここで、つみたてNISAとiDeCoの節税シュミレーションを比較してみましょう。条件を同じにした場合をシュミレーションして比較します。

■比較条件 ・職業:会社員 |

つみたてNISA | iDeCo | |

運用結果(総額) | 655万円 | 655万円 |

積立金額 | 480万円 | 480万円 |

運用益 | 175万円 | 175万円 |

所得税・住民税の非課税効果 | – | 96万円 |

運用益の非課税効果 | 36万円 | 36万円 |

実質お得になる金額 | 175万円 | 271万円 |

※参考:iDeCo・つみたてNISAシミュレーション: 三井住友銀行を用いて計算しました。こちらはシュミレーションのため、実際の金額とは大きく異なる場合があります。詳細はリンクの<シュミレーションの前提条件>をご覧ください

※端数は四捨五入

以上のように、つみたてNISAとiDeCoを同条件で調べた場合にお得になる金額が大きく異なります。ただしここでも注意すべき点としては、iDeCoの場合は60歳まで引き出せないという点です。

また、つみたてNISAとiDeCoではかかる手数料なども異なる場合があるため、事前にその違いを十分に確認しておきましょう。

iDeCoとNISAの詳しい違いに関しては、「iDeCoとNISAの違いを徹底解説!投資家はNISAを選ぶ理由」で解説していますのでぜひ参考にしてみてください。

3.NISAとiDeCoはどちらを優先するべきか

.jpg)

NISAとiDeCoはどちらを優先すべきでしょうか?ここでは、NISAとiDeCoのメリット・デメリットなどを見ながらより詳しく見ていきましょう。

3-1.NISAのメリット・デメリット

NISAのメリット | NISAのデメリット |

運用益が非課税になる | 保有期間中に銘柄変更しにくい |

NISAのメリットはなんと言っても、運用益が全額非課税になるという点です。運用益が大きくなればなるほど、そのメリットも大きいと言えます。

いっぽう、NISAのデメリットには保有期間中の銘柄変更がしにくいという点があります。

運用するうえで検討したいのが、「スイッチング」です。スイッチングとは、現在持っている投資信託から別の投資信託に乗り換えることです。運用方針の見直しや、リスク軽減のためにスイッチングを考える方は多いでしょう。

現行のNISAの場合、売却してしまうとその分の非課税枠は消失してしまいます。非課税枠がまだ残っている場合には売却して他の商品を購入することが可能です。しかし、非課税枠が残っていない場合にはスイッチングはできないということです。

NISA口座以外でスイッチング自体ではできますが、非課税効果が減ってしまうため注意が必要です。

2024年からの新NISAでは銘柄変更もしやすくなる! |

2024年から始まる新NISA制度では、一度売却した分の非課税枠は翌年に復活します。そのため、銘柄変更したい場合にも気軽に行るようになります。 |

3-2.iDeCoのメリット・デメリット

iDeCoのメリット | iDeCoのデメリット |

支払い時・運用時・受取時に節税できる | 60歳まで資金がロックされる |

iDeCoの特徴としては、支払い時も受取時も節税できるという点が挙げられます。iDeCoの場合は掛金が所得控除になるだけでなく、運用益が非課税になります。また受取時にも退職所得控除や公的年金等控除となるのです。

iDeCoにおいて最も注意しなければならない点として、60歳までは原則として引き出せないという点があります。何らかの理由で急に資金が必要になっても引き出せません。この点に抵抗があってiDeCoを選ばない方は実は多いです。

ただし、iDeCoは掛金を減らしたり、途中で止めることは可能です。

もう一つのiDeCoの注意点としては、資金を受け取る際に課税される場合があるという点です。原則としてiDeCoの場合、退職所得控除の枠内であれば税金はあまりかかりません。ただし、会社員で退職金を別に受け取るなどの場合は注意が必要です。

退職金で退職所得控除を使ってしまうと、iDeCoを受け取る際に控除枠がなくなってしまうことがあるのです。iDeCoを始めたいと考えるのであれば、受取時の非課税条件なども詳しく確認しておきましょう。受取時の条件は複雑なため、公式サイトで確認することをおすすめします。

4.NISAが向いているのはどんな人か

ここからは、どんな人がNISAに向いているのかといった内容について解説します。NISAが向いているのは、原則として以下の2パターンです。

・資金ロックに抵抗がある人

・コツコツ長期で積み立てられる人

4-1.資金ロックに抵抗がある人

iDeCoのような資金ロックに抵抗がある人は、NISAの方が向いていると言えます。ここまでにも何度も解説した通り、iDeCoは原則として60歳まで引き出せません。今後、どうしても資金が必要になる場合においても、引き出せないのはリスクとも言えます。

その点NISAの場合は、必要な時に引き出すことができます。長期的に節税メリットをうけつつ資産運用をしたいと考えている方は、NISAの方が向いていると言えるでしょう。

特に2024年からはじまる新NISAの場合、現行のNISAと違って売却した分の非課税枠は翌年には復活します。これにより、以前よりもより自由に運用ができるようになりました。長期で運用する場合にも、節税メリット受けながら、場合によって売却やスイッチングをしたいという場合にもNISAがおすすめです。

4-2.幅広い運用商品から選びたい人

NISAは、より幅広い運用商品から選びたい人におすすめです。NISAとiDeCoには運用商品の幅に違いがあります。どちらも投資信託などの安全資産から選ぶことはできますが、NISAの場合は個別株やETFにも投資が可能です(つみたてNISAの場合は投資信託のみ)。

もしも、幅広い商品から購入するものを自分で選んで運用したい場合にはNISAがおすすめです。特に2024年からの新NISAの場合は非課税投資枠も増えますし、売却しても非課税枠が翌年には再利用できるため、より運用の選択肢が増えます。

幅広い運用商品を選んで積極的に運用したいのであれば、NISAがおすすめです。

老後の資産形成だけを考えるならiDeCoもアリ |

節税をしながら老後の資産形成を確実に行いたいというのであれば、iDeCoを優先するとよいでしょう。 例えばある程度資金に余裕があり、60歳までお金を引き出す予定が全くない場合には、iDeCoで節税をしながら運用する方法がおすすめです。 |

5.余剰資金があるならNISAとiDeCoは併用しよう

もしも余剰資金があるなら、NISAとiDeCoはどちらも併用することがおすすめです。ここまでにも解説したとおり、NISAとiDeCoにはそれぞれにメリットがあります。資金に余裕があるのであれば、どちらも活用することでより大きな節税効果を得られるでしょう。

ただし、無理してどちらも活用する必要はありません。特にiDeCoは資金ロックがあるため、何かあった時にお金が引き出せないリスクがあります。NISAの場合も、長期運用を考えているのであればできるだけ売らない方が有利な場合が多いです。

自分にとってどちらを活用するべきかを考えつつ、余裕があれば二つとも活用するとよいでしょう。

ちなみに、NISAもiDeCoも積み立ての掛金は自由に後から変更できます。例えばNISAを3万円積み立てつつ、iDeCoでは1万円積み立てる、といった方法をとり、状況に応じて積立金額を減らすといった方法も検討してみてください。

6.まとめ

以上この記事では、NISAの節税効果の詳しい解説にくわえてNISAとiDeCoの節税効果の比較など、以下の内容を詳しく解説してきました。

・NISAの節税効果はどれくらい?

・NISAとiDeCoの節税効果の比較

・NISAとiDeCoはどちらを優先するべきか

・NISAが向いているのはどんな人?

・余剰資金があるならNISAとiDeCoを併用しよう

この記事をお読みいただいたことで、NISAの節税効果や、自分に合った方法を選べるようになったかと思います。ぜひこの記事を参考に、自分にあった節税の方法を検討してみてください。

コメント