リスクを負うことなく、できるだけ安全に資産を蓄えたいと考えている方にとって、最も良い手段は「貯金」であり、定期預金などを使って資産を積み立てていくことでしょう。

何せ貯金は投資と違い、預けた元金が減りません。しかし昨今、NISAがそれに近い手段として広く認知されており、参加者も増え続けています。

とは言え、NISAは投資なのでマイナスのリスクがあることは明白です。

そこで今回は、リスクなしで資産を積み立てる「貯金」と、少額投資非課税制度であるNISAの両者にフォーカスし、個々お特徴やメリット・デメリットについて詳しく紹介していきます。

あなたにとって最適な手段はどちらなのか? ぜひ最後までお読み飛ばしないように。

なお、新NISAの制度については別の記事で詳しく解説していますので、制度の詳細を知りたい方はあわせてお読みください。

【プロが監修】2024年からの新NISAとは?制度の変更点と賢い運用方法を紹介

目次

NISAと貯金はどちらか選ぶものじゃない

いきなり結論を言ってしまうと、NISAと貯金は全くの別物であり、比較することはできません。

どちらも資産を「増やす手段」に変わりありませんが、そもそもNISAは投資であり、純粋に資金を積み立てていく貯金とはまるで異なる手段です。

ここでは両者のメリット・デメリットに加え、両者を効率よく利用する方法について紹介していきます。

貯金のメリットとデメリットを知ろう

貯金のメリット

貯金の最たるメリットは「急な出費にも対応できる点」でしょう。定期預金でも窓口で手続きすれば簡単に解約できるので、急病などによって急な物入りが発生した場合でも不安なく対処できます。さらに、投資ではないので、預けた元金が減ることはありません。

貯金のデメリット

貯金のデメリットとして挙げられるのは2点。まずは「金利が安い点」です。普通預金の場合、大概金利は0.0010%程度。つまり、100万円預けた場合、1年間で得られる利息は税引き前で10円、税引き後になるとおよそ9円の利息となります。はっきり言って、増やすという観点で預ける意味はないと言っても過言ではないでしょう。

そしてもう一つのデメリットは「元本保証の範囲に制限がある点」です。銀行の元本保証は大概1,000万円が上限。つまり、銀行が経営破綻した場合、1,000万円を超える分の預金は保証されない恐れがあるということです。

NISAのメリットとデメリットを知ろう

NISAのメリット

NISAが持つ最大のメリットは、運用益が非課税になる点です。さらに配当や売却益に一切課税されることなく、かつ確定申告の必要もないため、利便性が高い点も利点と言えるでしょう。

NISAのデメリット

デメリットは何と言っても「投資である以上、損失を出してしまう恐れがある点」でしょう。さらに、さほど高いマネーリテラシーを求められる訳ではありませんが、仕組みや簡単な用語を理解できる程度は知っておく必要があると思います。

バランスよく共用するのがベスト

前記したように、貯金・投資はどちらも資産を蓄えるための手段としては同じですが、性質が全く異なります。

貯金は資産を増やすためというより「確保する手段」として携え、NISAは資産を「増やす手段」として、両者をバランスよく利用するのがよいでしょう。

ただし、貯金の場合は元本保証額に気をつけることと、NISAの場合は元本割れのリスクを知ること、そしてしっかりリスクヘッジしておくことを忘れずに。

NISAと貯金のバランスについてー20〜40代の場合ー

限られた年数である程度の資産を残すためには、手段はもちろんのこと、それなりにしっかりとした計画を練る必要があります。

ただし、収入や支出は年齢によって大きく異なり、投資や貯金に回すことができる余剰金のボリュームまた然りです。そこで同章では、年代別にNISAと貯金を併用する場合のポイントを紹介していきます。

20代の場合

資産形成していく上で、20代は最も有利と言えます。リタイヤまで時間が長いので、無理なく資産を積み立てていくことができるのです。

ただし、20代で得られる所得を考えると余剰金はまださほど多くないため、貯金やNISAに回す金額も少額になってしまうことは必至です。とは言え、早いうちから始めるに越したことはないので、所得が上がってから考えるのではなく、可能な範囲で始めるべきでしょう。

では、20代の保持資産事情はどうなっているのか?

金融広報中央委員会が令和元年に調査した「1世帯当たり金融資産保有額」によると、性別に関係なく、20代の平均金融資産保有額は165万円。中央値は71万円という結果が出ています。

30代以降の平均は以降で紹介しますが、20代はやはり格段に保有額が低くなっており、余剰金を捻出するのも中々難しいという方も多いかもしれません。

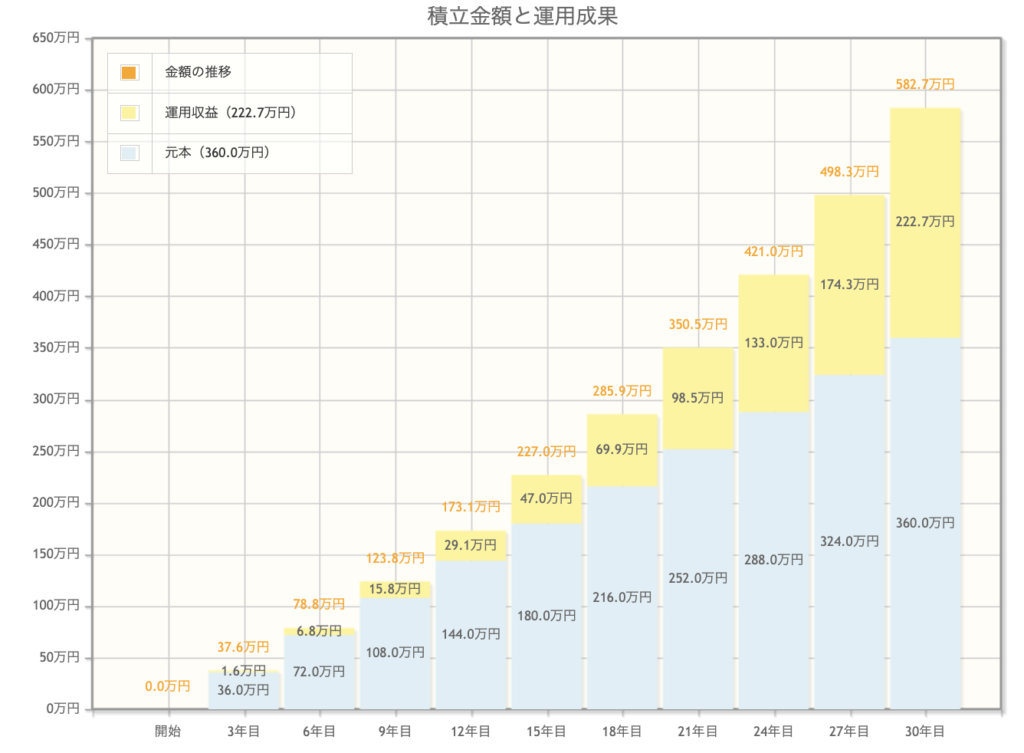

そこで、例えば定期預金はあくまで保険として月5,000円程度預けておき、20歳からNISAに毎月1万円(想定利回り3%で算出)積み立てた場合をシミュレーションしてみましょう。

30年後、つまり50歳時点には預金が約1,800,000円(金利は0.01%)、NISAが約5,800,000円と、およそ760万円もの資産を積み立てることが可能になります。運用成果のグラフは以下の通りです。

30代

では30代になるとどうか?

前項で紹介した「1世帯当たり金融資産保有額」で見ると、平均は529万円で中央値は240万円となっています。しかし気をつけるべきは20代よりも出費が多い点です。

結婚や出産、さらにはマイホーム・マイカーの購入など、ライフイベントに付随する出費が増える時期のため、保有資産額の平均こそ大きいものの、さほど余剰金は見込めないケースが多いことが考えられます。

30代の平均年収が450~480万円とした場合、家計を差し引いて残る余剰金はおおよそ4~5万円程度が現実的な金額となります。

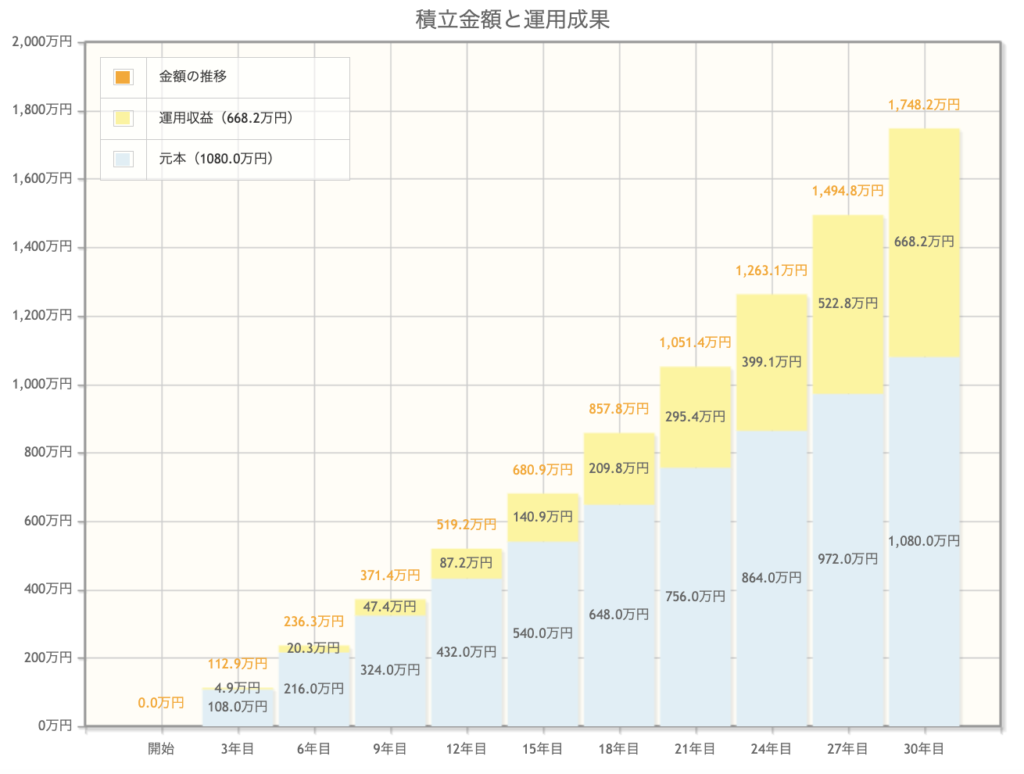

そこから貯金・NISAに回すなら、定期預金に2万円、NISAに3万円と割合で積み立てたと仮定するとどうなるか?

20代同様の条件で、30歳時点から30年間続けると、預金が約7,200,000円、NISAが約17,400,000円となり、晴れて2000万円オーバーの資産を積み立てることが可能になります。

40代

最後に40代はどうなのか? 20代・30代よりも所得が増え、ある程度ライフイベントも落ち着いた時期であり、50〜60代よりも余剰金を捻出しやすいケースが多いと思います。

「1世帯当たり金融資産保有額」で見ると、平均は694万円、中央値は365万円となっており、余裕の程が数値にも表れているように見えます。

しかし、年代別のNISA買い付け額を見ると、40代は総額で6,410億1,925万円、年代別の割合は26.2%となっていることに対し、30代は総額7,387億808万円で30.2%と、40代の方が若干少ないことがわかりました。

おそらく、資金面での余裕が問題なのではなく、NISAに手を出すにはやや時期が遅いのでは?と思っている方が多いのではないかと推測します。

シミュレーション結果からも分かるように、40代からでも十分な資産を蓄えることができるので、もしネガティブな感情からNISAに手を出していない方がいるのなら、非常に勿体無いのですぐにでも始めてみることをおすすめします。

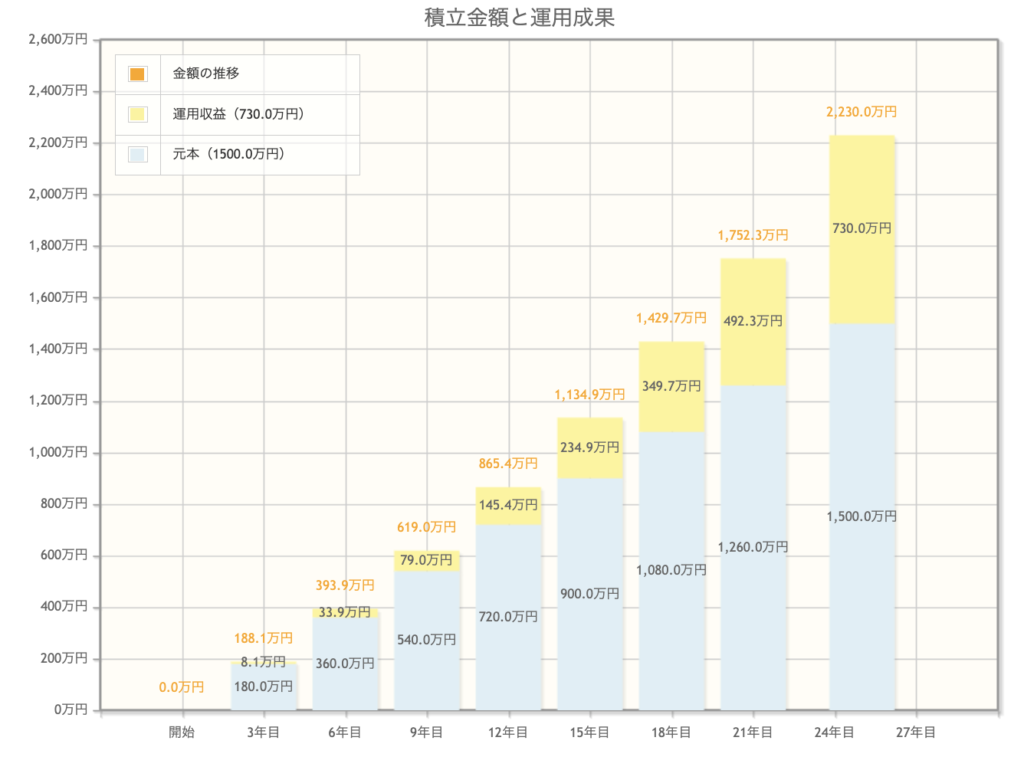

では、シミュレーションしてみましょう。40代の平均年収は510~580万円となっており、月に貯金・NISAに回せる余剰金を8万円とします。割合は20代・30代と同程度にした場合、預金に毎月3万円、NISAに5万円回し、定年まで25年間積み立てを続けると、預金は9,000,000円、NISAで約22,000,000円という結果に。

40代から始めても遅いと思っていた方は、この結果を見てどう思われるでしょうか? 20代、30代にも同じことが言えますが、今回のシミュレーションでは、運用利回り3%で計算しています。つまり、より高い年率の商品で運用すれば、より結果は高くなるという訳です。

まとめ

⚫︎NISAと貯金はどちらか選ぶものじゃない

どちらも全く性質の異なる手段である

・貯金のメリット

急な出費にも対応できる点

・貯金のデメリット

金利が安い

元本保証の範囲に制限がある

・NISAのメリット

運用益が非課税になる

・NISAのデメリット

損失を出してしまう恐れがある

⚫︎NISAと貯金のバランス

・20代

少額でも貯金・NISAともに続ける

余剰金があれば両者に細かく振り分ける

・30代

出費が多く余裕がないなら余剰金は可能な範囲で

NISAと貯金の割合は3:1程度が理想

・40代

貯金は保険とし、NISAはハイリターン商品を狙う

とにかくやってみること

コメント