一般的にはNISAはやるべきだといわれているけど

・NISA自体をそもそもやるべきか

・自分は今の年齢やタイミングでNISAをやるべきか

・NISAとiDeCoどっちをやるべきか両方やるべきか

と迷って不安な人もいるのではないでしょうか。結論を申し上げるとNISAはやるべきです。なぜなら100円という少額から投資が始められる非課税制度だからです。

他にもNISAをやるべき理由はいくつかありますが、代表的な理由としてひとつ挙げさせていただきました。その他の理由についても詳しくは3章で解説しますが、NISAの特徴やデメリットを理解して、5章で紹介をする、損をしないコツをしっかり押さえていればNISAで結果(利益)はついてきます。

とは言っても、やるべきかどうかそう簡単に決められないですよね。そこでこの記事は、生徒数日本一の投資スクール※監修の元、投資家陣の忖度ない意見をお伝えしています。NISAをやるべきか迷っている方は参考にしてみてください。

※2021年日本トレンドリサーチ調べ

まず、下記のような人はNISAをやるべきではありません。

・1円も損をしたくない人

・リスクを取りたくない人

・余剰資金がない人

こちらも詳しくは1章で解説していきます。

先にNISAとはどんな制度か、簡単に説明します。NISAとは、国が作った投資の非課税制度のことです。

NISA口座で投資を行うことで、利益が出た分から税金が引かれず、利益と元本を丸ごと受け取れる制度になります。

旧NISAは一般NISAとつみたてNISAの主に2種類に分かれていて、一般NISAは2014年から、つみたてNISAは2018年から始まりました。

そして2023年にNISAの改正が行われ、2024年から新NISA制度に変わります。旧NISAと新NISA制度の比較については下記をご覧ください。

※スマホの方は横にスクロールできます▶️▶️

おおおお

| 新旧NISA比較表 | |||||

| 旧NISA | 新NISA(NISA新制度) | ||||

| つみたて NISA | 一般NISA | つみたて 投資枠 | 成長投資枠 | ||

| 対象年齢 | 18歳以上 | 18歳以上 | |||

| 制度の実施期間 | 2042年まで ※新規買付は2023年まで | 2023年まで | 2024年から恒久化(しばらく続く) | ||

| 制度の併用 | 不可(どちらかを選択) | 可能 | |||

| 年間非課税枠 | 合計枠 | ー | 360万円 | ||

| 各枠 | 40万円 | 120万円 | 120万円 | 240万円 | |

| 非課税保有限度額 | 800万円 | 600万円 | 1,800万円 └うち成長投資枠1,200万円 | ||

| 売却した場合の 非課税保有限度額 | ー | 買付額分の非課税保有限度額が 復活する | |||

| 非課税保有期間 | 20年間 | 5年間 | 無期限 | ||

| 買付方法 | 積立 | 積立・一括※1 | 積立 | 積立・一括 | |

| 投資対象商品 | 長期・積立・分散投資に適した一定の 投資信託 | 上場株式・ 株式投資信託・ ETF・REIT | 積立・分散投資に適した一定の 投資信託 (つみたてNISAの商品と同様) | 上場株式・ 投資信託など※2 | |

| ロールオーバー (移管) | ー | 可能 | 不要 | ||

| →2023年末までに現行NISA(つみたて・一般)で投資した商品は、 新NISAの外枠で現在のNISA非課税措置が適用される。 | |||||

おおおおお

※1 積立「定期的に一定金額で購入する方法」、一括「一度のタイミング・まとまった金額で購入する方法」

※2 ①整理・監理銘柄②信託期間20年未満、高レバレッジ型及び毎月分配型の投資信託等を除外

記事では以下の点について解説していきます。

- NISAをやるべきではない人の3つの特徴

- NISAの5つのデメリット

- NISAをやるべき3つの理由

- NISAとiDeCoの違い

- NISAで損をしない3つのコツ

この記事を読むとNISAのデメリットや、やるべき理由、損をしないコツを知って、自分がNISAをやるべきか決められます。

監修者:市川雄一郎

監修者:市川雄一郎

グローバルファイナンシャルスクール校長。CFP®。1級ファイナンシャル・プランニング技能士(資産設計提案業務)。日本FP協会会員。日本FP学会会員。 グロービス経営大学院修了(MBA/経営学修士)。

日本のFPの先駆者として資産運用の啓蒙に従事。ソフトバンクグループが創設した私立サイバー大学で教鞭を執るほか、講演依頼、メディア出演も多数。著書に「投資で利益を出している人たちが大事にしている 45の教え」(日本経済新聞出版)

公式X アカウント 市川雄一郎@お金の学校 校長

目次

NISAをやるべきではない人の3つの特徴

NISAをやるべきでない人の特徴を3つ冒頭でお伝えしました。これを先に知っておくと、自分がNISAをやるべきかどうか早い段階で判断ができます。

NISAをやるべきではない人の3つの特徴は以下です。

- 1円も損をしたくない人

- リスクをとりたくない人

- 余剰資金がない人

それぞれ解説していきます。

1円も損をしたくない人

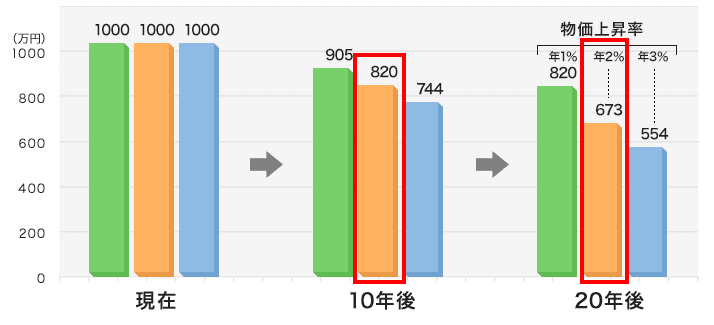

1円も損をしたくない人はNISAをやるべきではありません。なぜならNISAは投資なので元本がマイナスになることもあるからです。しかし最近は物やサービスの値段が高くなり、お金の価値が下がっています。これをインフレーションといいます。これによりただ置いておく貯金ではお金は増えにくいし、現金が目減りする可能性も0ではありません。

例えば1,000万円を貯金したままでいる場合、物やサービスの値段が年に2%上がっていく計算をすると、現金が10年後は820万円に、20年後は673万円になって現金の価値がどんどん減っていってしまいます。

出典:北國銀行

2022年から電気代が上がりませんでしたか。2021年は8,000円で済んでいたのに、2022年は同じ時期で10,000円というような値上がりを経験した方もいるはずです。実は投資を行わなくても私たちのお金は実質減っていっているといえます。

NISAは長期運用することや商品選びを間違えないようにすることで、損をする確率を0に近づけることは可能です。そして増える可能性も0ではないのです。ですがそれでも1円たりとも失いたくない人は、NISAというより投資自体をしない方がいいでしょう。

リスクを取りたくない人

リスクを取りたくない人はNISAをやるべきではありません。なぜなら投資はリスクをとるからリターンを得られる仕組みだからです。株価の変動があるからこそ大きなリターンが期待できます。

繰り返しになりますが、現在は物の値段が高くなり、お金の価値が下がっているインフレの状態なので、銀行で預金しかしていない場合、お金が増えにくく、減る可能性もあるリスクのみを背負っています。

リスクが小さければ安全性は高いですが、リターンも低くなります。しかしリターンは低くてもそれがコツコツ積み上がれば結果的に大きなリターンになっている可能性もあるのが投資です。

余剰資金がない人

余剰資金がない人はNISAをやるべきではありません。なぜなら生活費でNISAを行っていた場合、株価が下がった時などに不安を感じて途中でやめる可能性もあるからです。途中で辞やめてしまうと例えばつみたてNISAの場合、複利※とドルコスト平均法※の長期運用だからこそ受けられる恩恵がリセットされてしまいます。

※複利とは投資で出た利益を投資元本(初期の投資額)にプラスして、再投資すること

※投資信託の口数を定期定額で安い時には多く買えて、高い時には少なく買うこと

投資を余裕資金でやるべき理由は5章で詳しく解説しています。

NISAをやるべきか迷っている人が知っておくべきNISAの5つのデメリット

NISAをやるべきか迷っている人は、デメリットも知っておくとやるべきか判断する材料になります。5つのデメリットは下記です。

- 元本割れのリスクがある

- 非課税枠を使い切るのが難しい人もいる

- 非課税限度額以上の投資ができない

- 繰越控除と損益通算ができない

- 2023年までのNISA投資分は2024年にロールオーバーができない

それぞれ解説していきます。

元本割れのリスクがある

NISAは非課税といわれていますが、元本割れ※のリスクが0とは言い切れません。なぜなら貯金ではなく投資だからです。金融ショックなどが起こると、購入時より価格が低くなって元本割れが生じる可能性もあります。

※元本割れとは元々投資した金額がマイナスになること。例えば10,000万円を投資して、9,999円に下がった場合などを元本割れといいます

非課税枠を使い切るのが難しい人もいる

NISAは限度額を使い切るのが難しい人もいます。一般NISAは年に120万円、つみたてNISAは年に40万円です。また、2024年から始まる新NISAの限度額は、成長投資枠が年に240万円、つみたて投資枠が年に120万円です。現行のつみたてNISAの枠は12ヶ月で割ると月々33,333円なので、使い切れる人もいるかもしれませんが、新NISA枠ですと毎月10万円ですので使い切るのが難しい人もいるかもしれません。しかし使い切れないから一切やらないというのは、チャンスを逃しています。

非課税限度額以上の投資ができない

NISAの非課税枠をすべて使い切ってしまった場合、非課税枠以上の投資が行なえません。一般NISAですと年間120万円、つみたてNISAは年間40万円までというのと、一般NISAとつみたてNISAの併用ができないからです。

繰越控除と損益通算ができない

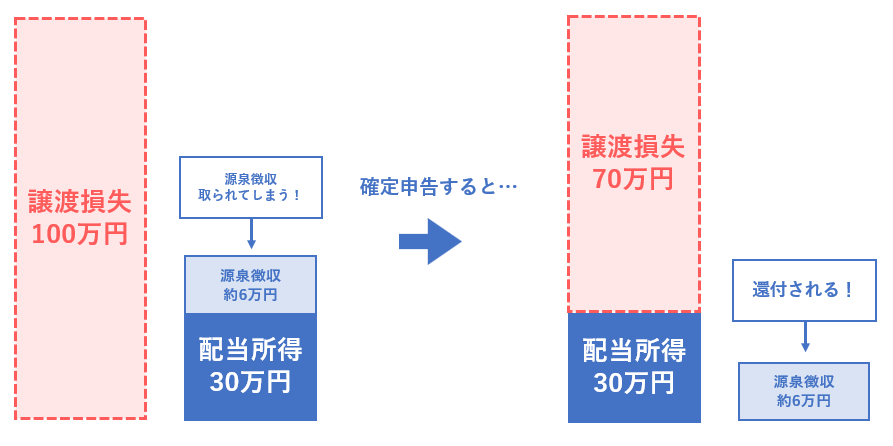

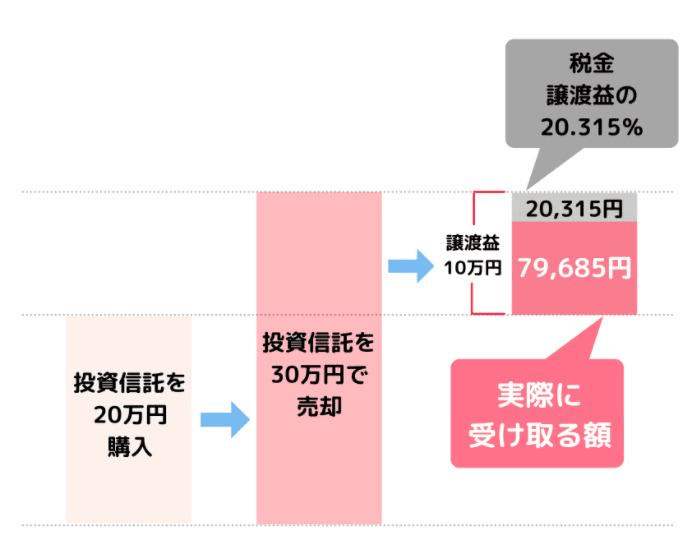

NISAは損益通算※1ができません。下記の画像をみてください。例えば通常の売買取引は100万円の損失と利益30万円の場合、確定申告をしますと損失と利益が相殺されて、先に引かれていた約20%の税金分である6万円が還付※2されます。しかしNISAではそれができない仕組みになっています。

※1 損益通算とは赤字の所得を黒字の所得から差し引いて相殺すること

※2 還付とは税金が戻ってくること

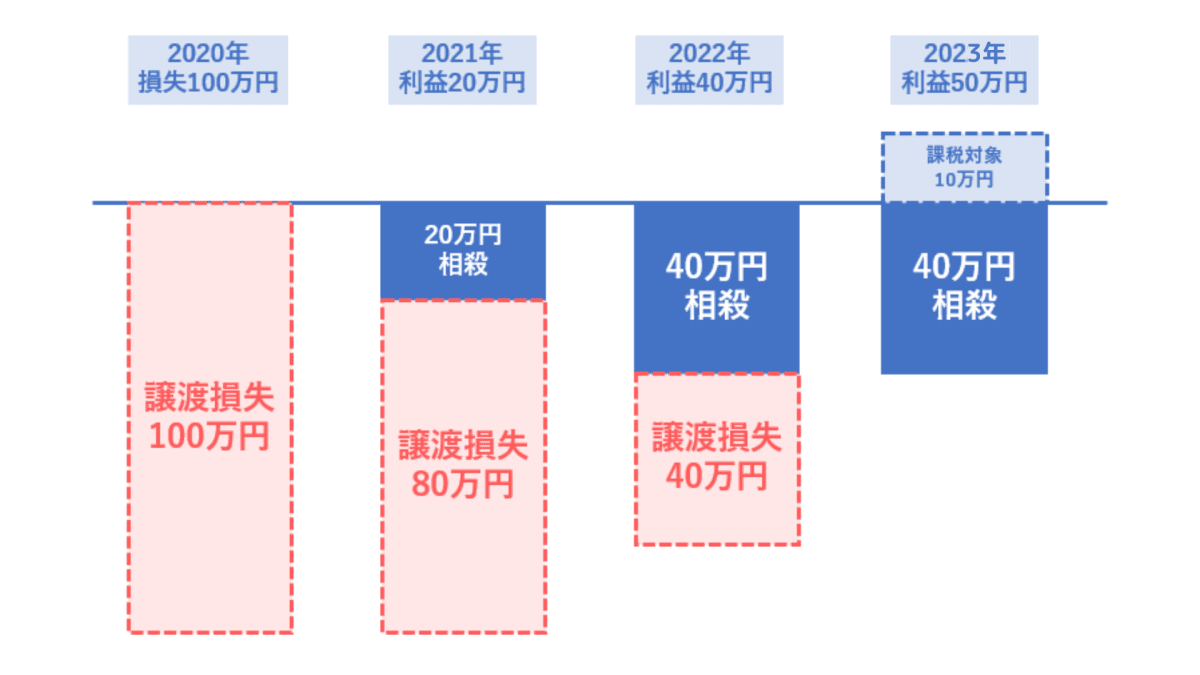

そしてNISAは繰越控除※3もできません。通常ですと、その年に控除しきれなかった損失分を翌年以降、最大3年まで繰り越すことができます。こちらもNISAはできません。

※3 繰越控除とは譲渡損が出てしまった場合でその年に控除しきれなかった損失を、翌年以降に繰り越すことができる制度

下記は2020年の100万円の損失の繰越控除の図です。2021年に利益を20万円出すと、2020年の100万円分と相殺されて、損失が80万円になります。これを2022年にも繰り越し、かつ40万円の利益を出すとさらに相殺されて損失が40万円になります。この40万円をさらに2023年に繰り越すことが可能なのです。

損益通算と繰越控除については、投資で確定申告が不要な3つのパターン|初心者向けに簡単解説の記事の3章2節で解説していますので、もっと詳しく知りたい場合はこちらもぜひお読みください。

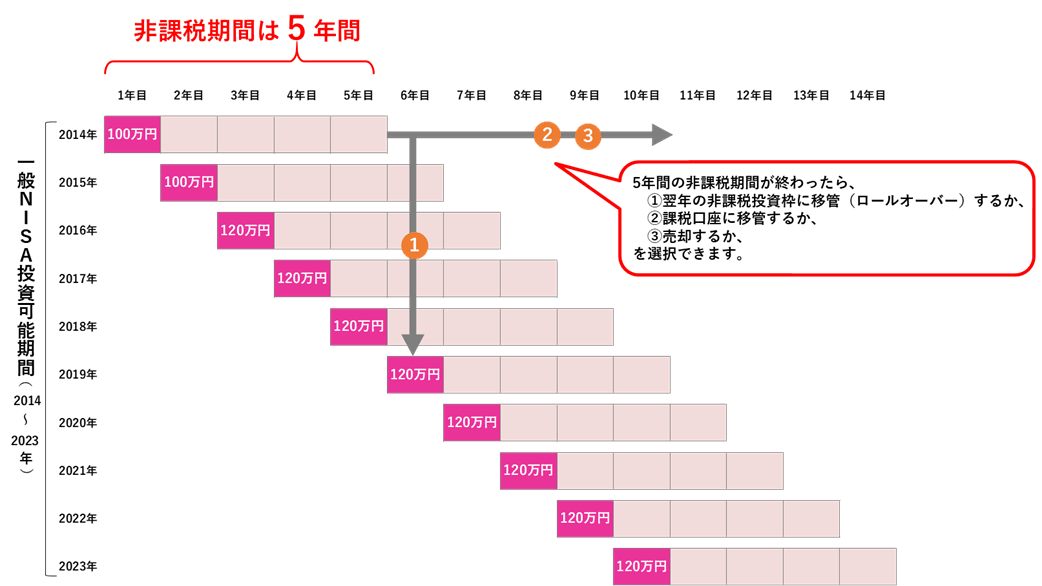

2023年までのNISA投資分は2024年にロールオーバーできない

2024年からNISAの制度が変わります。2023年分の現行NISAで投資を行った分は、2024年の新NISA制度へロールオーバー(移管)することができません。つまり一般NISAの枠で購入した分は5年、つみたてNISA枠で購入した分は20年の非課税期間となります。

例えば下記は現行NISA制度の一般NISAのロールオーバー(移管)の説明図です。現行制度ですと、非課税期間5年が終了すると、

・翌年の非課税投資枠にロールオーバー(移管)する

・非課税期間5年後に課税口座に移管する

・売却する

この3つの選択が可能でした。

しかし新NISA制度は、現行NISAの投資分はロールオーバー(移管)を可能とする制度ではありませんので、2023年に使った非課税枠の分は2027年で運用が終了し、2028年からは課税口座に移管するか売却するかのどちらかに決めなければなりません。

長期的に資産を増やしたいならNISAをやるべき3つの理由

これまでNISAをやるべきでない人の特徴や、NISAのデメリットについてお伝えしました。3章では長期的に資産を増やしたいならNISAをやるべき理由についてお伝えします。NISAをやるべきか迷っている方は必ず確認してください。

- 利益が非課税になる

- 2024年から非課税期間の無期限化と非課税枠の拡充

- 100円から投資ができるため第一歩のハードルが低い

それぞれ解説していきます。

利益が非課税になる

これまでもお伝えしている通り、NISAは非課税投資枠だから資産を増やしたいならやるべきです。なぜなら利益から税金が引かれないからです。

どのくらい利益が非課税になるかというと、例えば通常の証券口座で10万円の利益が出た場合、税が約20%引かれます。従って受け取れる利益は約8万円です。しかしNISAは約20%の税金が引かれず、丸々利益10万円を受け取れるのです。

通常、税金が引かれるのは決まっていることなので仕方ないのですが、できれば利益を全部もらえることができたら嬉しいですよね。それを実現しているのがNISAの非課税投資枠なのです。

2024年から非課税期間の無期限化と非課税枠の拡充

NISAは2024年から新NISAとなり非課税枠が拡大し最大1,800万円まで非課税枠が増えました。これまでは一般NISAの年120万円(最大600万円)か、つみたてNISAの年40万円(最大800万円)しか選べませんでした。

そして非課税枠の拡大により、投資できる金額が増え利益も増やせる可能性が高まるので、自分が受け取れるお金も増えます。

さらに非課税期間が無期限化になることで長期投資が可能になり利益を出しやすくなります。運用状況によっては、運用期間を調整するなど自由に変更できます。

100円から投資ができるため第一歩のハードルが低い

NISAは証券会社によりますが100円から投資が可能です。投資できる金額が多いほうが、資産の増えるボリュームとスピードがもちろん早くなりますが、投資が初めての方や不安がある方は少額からはじめてみると万が一マイナスになった時などに受ける精神的ダメージも小さくすみます。

iDeCoとNISAどっちをやるべきか、あなたに合った投資先

NISAをやるべきか迷う人の中には、iDeCoとNISAで迷う人もいるのではないでしょうか。iDeCoとNISAも非課税になる部分は共通しているからだと考えられます。この章ではそれぞれの違いと、iDeCoとNISAに向いている人の特徴について解説します。

まずは両者の比較がしやすいように一覧表で下記にまとめました。

※スマホの方は横にスクロールできます▶️▶️

▼iDeCoとNISAの比較表▼

| iDeCo | NISA | |||

| 一般NISA | つみたてNISA | |||

| 利用条件 | ① | 20歳以上65歳未満 | 18歳以上 | |

| ② | 国民年金被保険者 | ー | ||

| 運用期間 | 最長70歳まで | 最長5年間 | 最長20年間 | |

運用できる上限金額 | 年 | 14.4万円〜81.6万円 └会社員:14.4〜27.6万円 └公務員:14.4万円 └個人事業主・学生:81.6万円 └専業主婦(夫):27.6万円 | 120万円 | 40万円 |

| 月 | 1.2万円〜6.8万円 (最低5,000円から可) | 10万円 | 3.3万円 | |

| 投資対象 | 定期預金・投資信託・保険 | 上場株式・投資信託・ ETF・REIT など | 投資信託※1 | |

| 買付方法※2 | 積立 | 一括・積立 | 積立 | |

| 制度の併用 | ○ 一般NISA・つみたてNISAと 併用可能 | × | × | |

| 税金の優遇措置 | ・運用益が非課税 ・掛金が全額所得控除 ・受け取る資産が退職所得控除または公的年金控除 | 運用益が非課税のみ | ||

| お金を引き出せるタイミング | 原則60歳以降 | いつでも | ||

| 口座に関する手数料 | あり ※金融機関によって異なる | |||

※1 長期・積立・分散投資に適した一定のもの。金融庁への届出が必要。

※2 買付方法:積立「決まったタイミング・金額で積立購入すること」、一括「自分の好きなタイミング・金額で一括購入すること」

iDeCoとNISAに向いている人の特徴は下記にまとめています。

iDeCoが向いている人

- 老後のためにしっかり資産形成をしたい

- 収入が多い

- 勤めている会社に退職金がない

NISAが向いている人

- 長期的な目線で資産形成をしたい

- まとまった資金がない

- 万が一の時に解約・引き出したい

iDeCoとNISAを併用した方が良い人

- お金に余裕がある

- 20年以上お金を引き出す予定がない

- 投資について考える時間がない

それぞれ説明していきますが、まずはiDeCoとNISAの違いから解説します。

iDeCoとNISAの違い

冒頭にiDeCoとNISAの違いを一覧表でまとめましたが、その中でもiDeCoとNISAの大きな違いがある箇所は下記の4つです。

- 制度の利用条件

- 運用できる上限金額

- 税金の優遇措置

- お金を引き出せるタイミング

上記4つをさらにまとめた表が下記です。それぞれ解説します。

※スマホの方は横にスクロールできます▶️▶️

iDeCo | NISA | |||

| 一般NISA | つみたてNISA | |||

| 利用条件 | ① | 20歳以上65歳未満 | 18歳以上 | |

| ② | 国民年金被保険者 | ー | ||

運用できる上限金額 | 年 | 14.4万円〜81.6万円 └会社員:14.4〜27.6万円 └公務員:14.4万円 └個人事業主・学生:81.6万円 └専業主婦(夫):27.6万円 | 120万円 | 40万円 |

| 月 | 1.2万円〜6.8万円 (最低5,000円から可) | 10万円 | 3.3万円 | |

| 税金の優遇措置 | ・運用益が非課税 | 運用益が非課税のみ | ||

| お金を引き出せる タイミング | 原則60歳以降 | いつでも | ||

iDeCoは利用条件として20歳以上65歳未満かつ国民年金被保険者であることが条件です。それに対しNISAは年齢が18歳以上であれば誰でも利用できます。

運用できる上限金額は、iDeCoは社会属性によって年間14.4万円〜81.6万円までです。NISAは18歳以上であれば一般NISAは年間120万円、つみたてNISAは40万円が上限金額です。しかしNISAの場合は2024年から新NISA制度になるので、上限金額が年間360万円、最大1,800万円にまで拡大します。

iDeCoの税金優遇措置は

・運用益が非課税

・掛金が全額所得控除

・受け取る資産が退職所得控除または公的年金控除

と優遇措置が多いですが、NISAは運用益が非課税のみです。

お金を引き出せるタイミングはiDeCoが原則60歳以降、NISAはいつでも可能です。

iDeCoとNISAに向いている人の特徴

iDeCoとNISAをやるべきか迷っている場合、それぞれに向いている人の特徴を知っておけば、自分はどれをやるべきか決める時の判断材料になります。

・収入が多い

・勤めている会社に退職金がない

iDeCoは先程も説明した通り、60歳までお金が引き出せません。そのため老後資金として強制的に資産形成が行えるので、老後資金作りに向いているといえます。また勤めている会社に退職金がない人の場合も、自分で退職金を作れるのでiDeCoが向いています。

・まとまった資金がない

・万が一の時に解約・引き出したい

NISAは万が一の時にお金が必要になった場合には、引き出すことができます。金額や口数を指定することができるので、必要な分だけ引き出せます。iDeCoは始めてしまうと、60歳までお金を引き出すことできなくなるので、そこがNISAとの大きな違いとなります。また今はまとまった資金がなく少額からNISAを始めたい場合や、長期的な目線で資産形成をしたい人もNISAは向いています。

・お金に余裕がある

・20年以上お金を引き出す予定がない

・投資について考える時間がない

iDeCoとNISA両方やるとしたら、それだけ余剰資金があるということなので、お金に余裕がある人が向いています。そして投資について考える時間のない人は、インデックスファンドであれば十分に資産形成が行えるので、併用は向いています。どちらも考える時間を多く確保する必要はありません。

iDeCoもNISAもそれぞれメリット・デメリットと考えられる部分はありますが、私たち投資家はiDeCoの60歳まで資金が引き出せないという面が、資金の流動性が悪いので特にデメリットであると考えています。どちらか迷っているのなら、資金を引き出しやすいNISAからはじめることを考えてみてください。

iDeCoとNISAを違いを更に詳しく知りたい場合は、iDeCoとNISAの違いを徹底解説!投資家はNISAを選ぶも合わせてお読みください。

ただやればいいだけではない!NISAで損をしないための4つのコツ

NISAをやるべきか迷っている人は、NISAで損をしたくないと思っている方が多いのではないでしょうか。NISAはただやればいいわけではありません。そしてやるからには損をするのはなるべく避けたいですよね。そこでNISAで損をしないためのコツをお伝えします!

- 余剰資金で投資をする(成長投資枠&つみたて投資枠)

- 商品選定を慎重に行う(成長投資枠&つみたて投資枠)

- 長期運用する(つみたて投資枠)

- 分散投資をする(つみたて投資枠)

それぞれ説明していきます。

余剰資金で投資をする(成長投資枠&つみたて投資枠)

投資は必ず余剰資金を作ってから行いましょう。なぜなら余剰資金がないまま投資を行うと、生活費など日々必要な資金を使うことになり、もしも下落などのリスクが生じた場合、精神的に大きなダメージになることもあるからです。そして投資自体を辞めてしまうこともあります。

余剰資金とは、生活防衛費と、近い将来で使うお金意外に余った資金のことです。生活防衛資金とは失業、急なケガや病気、災害に合うなど、不足の事態や万が一の時に備えておくお金のことです。できれば生活費の3ヶ月分を目安として貯金しておけば安心です。

生活防衛資金は、不足の事態や万が一の時が来た時に使うものなので、その時が来るまでは、一切手を付けず使わない貯金として考えておいてください。

例えば政府統計のポータルサイト【家計調査 家計収支編 単身世帯 】によると、

・一人暮らしの場合:約45万円

・夫婦(子供なし):約84万円

・夫婦(子供あり):約170万円(子供がいるため約6ヶ月分の生活費)

を貯めておくことをオススメします。

次に近い将来に使う資金とは、例えば趣味や娯楽、数年以内に起こりうる、家電の買い替え、出産費用、車の買い替え、結婚資金、教育資金のことです。それぞれ確保しておいたほうがよい金額は、家族構成や持ち物、状況で人それぞれ異なるので、自分はどのくらい必要なのか算出しておきましょう。

生活防衛資金と近い将来に使う資金については、貯金1000万超えたらすぐ確認!損しないための4つの対策法の1章でさらに詳しく説明しています。

商品選定を慎重に行う(成長投資枠&つみたて投資枠)

NISAで損をしないためには、銘柄選定を丁寧にすることです。なぜなら利益を出すためには、買うものである銘柄選定を丁寧に行わないと、損をする可能性が高いからです。

例えば普通に投資する場合、個別株銘柄の上場会社数は約3,800社、一般的な投資信託は現在約6,000本あります。NISAではあらかじめ金融庁が銘柄を絞ってくれていますが、その中からさらに良質な銘柄を探さなければなりません。

そこで投資信託を選ぶ時と個別銘柄を探す時のポイントを下記にまとめました。

投資信託を選ぶ時

- 資産の種類を選ぶ(大まかな投資先を選ぶ)

- 複数の証券会社で投資先を探す

- 投資先と投資対象を決める

- 投資先の資産規模を確認する

- コストのかかる投資先を除外する

- 信託期間が無期限の投資先を選ぶ

- 運用実績をみて将来性を見極める

この手順をさらに詳しく知りたい場合は、知識ゼロから分かる!あなたに合った投資信託の選び方と投資家オススメ銘柄の記事を読んでみてください。

個別株銘柄を探す時

- 時価総額500億円以下

- 上場して10年以内

- 社長が創業社長であること

- 売上が右肩上がり

- 営業キャッシュフローがプラス

個別銘柄の項目については、初心者でもできる!株式投資で成果をだせるようになるための王道の方法という記事の4章で詳しく解説をしているので読んでみてください。

長期運用をする(つみたて投資枠)

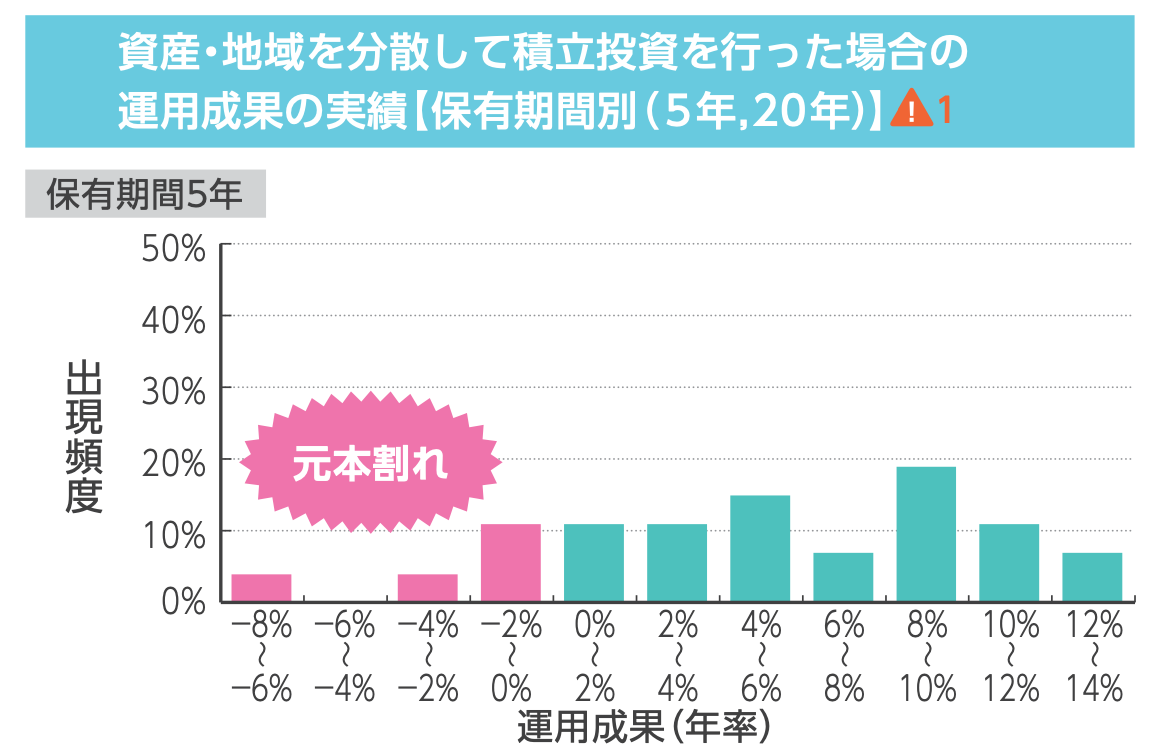

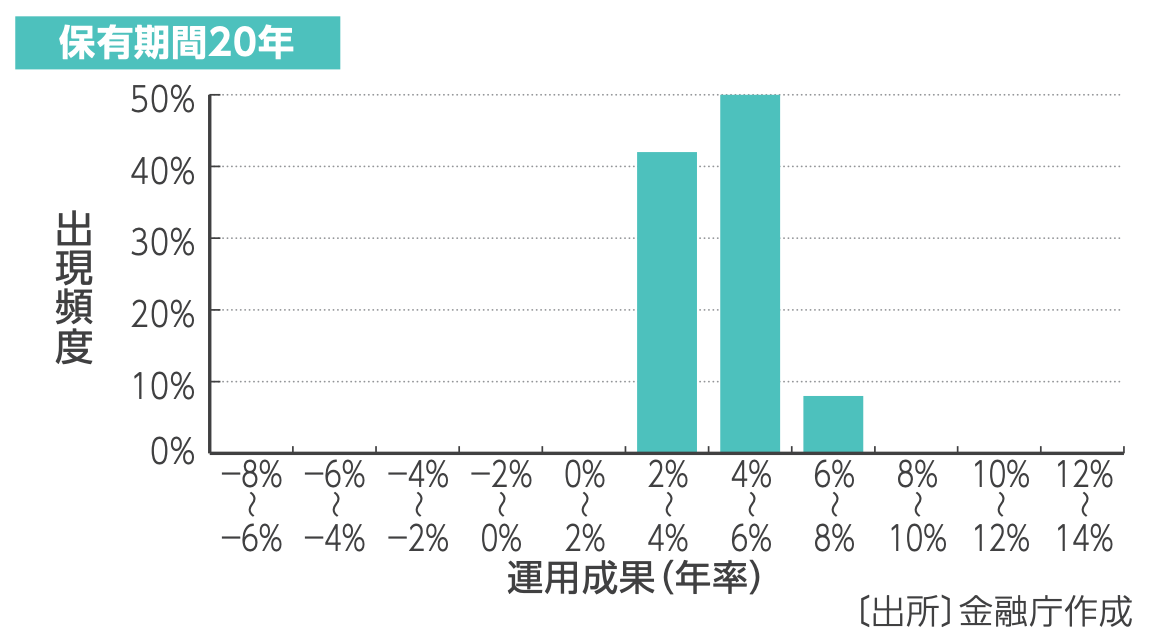

NISAで損をしないコツは長期運用をすることです。なぜなら例えばつみたてNISA(投資信託)は長期で時間をかけることにより、元本割れのリスクを小さくすることが可能だからです。

時間を有効活用した長期で投資を続けることで、プラスに転じやすくなります。

下記の図は1985年から35年間、各年に資産、地域を分散して積み立てを行い、積立後の保有期間を

(1)5年

(2)20年

2つの場合で元本割れをする確率を表したグラフです。

(1)保有期間5年間

保有期間5年の場合、約18%の確率で元本割れしてしまう結果になりました。

(2)保有期間:20年

保有期間20年の場合、元本割れの確率が0になっています。

過去の実績から、長期で保有することにより、元本割れのリスクを非常に低くすることができる、ということが分かると思います。

投資期間は短くなればなるほど、リスクが大きくなり、投資期間が長くなるほどに、リスクは小さくなります。

分散投資をする(つみたて投資枠)

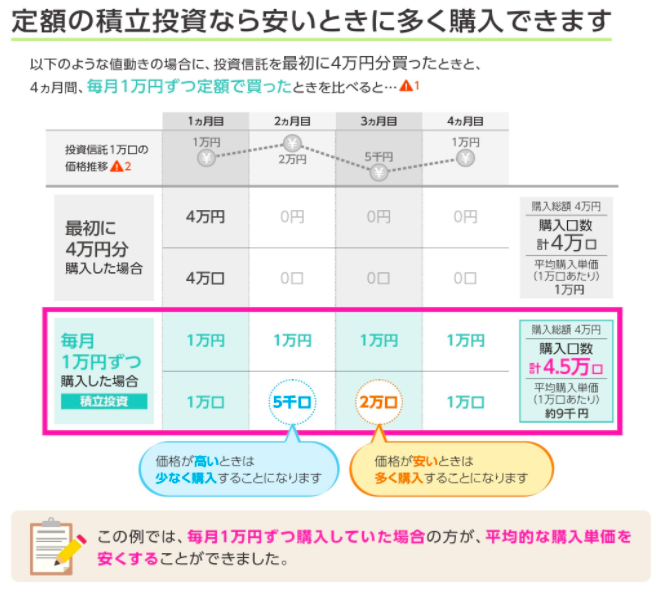

NISAで損をしないコツは、つみたて投資枠の場合ドルコスト平均法で定期定額で購入することです。安いときには投資信託が多く買えて、高い時には少なく買うことで、平均購入単価を下げることができるからです。ドルコスト平均法とは毎月決まった金額で、決まった日に投資信託を買っていくので、買うタイミングを気にしなくて良くなります。

ドルコスト平均法はNISAですと主につみたてNISA(投資信託)に適用されますが、買うタイミングを分散することで、価格の上昇時・下落時のリスクを抑えることができます。

NISAをはじめたい場合はネット証券からはじめるのがおすすめ

NISAをはじめたい場合はネット証券で口座開設をするのがおすすめです。なぜなら手数料が安いし、取り扱い銘柄の種類も豊富だからです。そして投資初心者の場合はつみたてNISAからはじめるのがオススメです。理由は下記です。

・長期運用目的の投資なので損をするリスクが低い

・投資商品を金融庁がすでに199本まで絞り込んでくれている

以上の理由が投資初心者にオススメの理由です。上記理由の詳しい内容は、知らないと損!!投資初心者におすすめのNISA制度を徹底解説の4章で解説していますので、気になる方はお読みください。

そしてNISAをはじめる時に参考になる記事は下記もございます。こちらもぜひお読みくださいませ。

投資信託とNISAの違いが0からわかる!初心者専用にわかりやすく解説

積立NISAは毎日or毎月どっちが良い?積立方法よりも大事な2つのこと

あなたに合った投資信託の選び方が分かる!投資家オススメ銘柄も公開

NISAをやるべきかよくあるQ&A

NISAをやるべきかということに関して、よく受ける質問をまとめました。

Q.NISAをやるべきおすすめなタイミングはありますか?

A.今日からすぐにはじめましょう。理由は3つあります。

1.長期で時間をかけられてリスクを小さくすることが可能

2.安い時のベストタイミングは狙えない

3.2023年中であれば現行NISA枠分も投資が可能なので非課税枠を最大限利用可能

以上の理由からおすすめなタイミングは今日からはじめることです。

Q.NISAをやるなら勉強すべきでしょうか?

A.勉強は必要です

上記銘柄の詳しい解説はあなたに合った投資信託の選び方が分かる!投資家オススメ銘柄も公開にて行っておりますので気になる方はお読みください。

※特定の投資商品を勧めているわけではありません。あくまで投資は自己責任になります。

一般NISA枠で個別株の取引をする場合の銘柄選びに関しては、つみたてNISAよりは勉強が必要です。下記の無料セミナーでは株価10倍を目指す銘柄分析の方法などもお伝えしています。以下のリンクより申し込むとすぐに動画が視聴できますので、お気軽に申し込んでみてくださいね。

→「投資の達人になる投資講座」

Q.NISAのおすすめの相談先を教えてください

A.NISAに関する疑問は、日本証券業界のNISA相談コールセンターがおすすめです。なぜなら商品を売りつけられる心配がないからです。NISAは経験のある人に相談できるのが一番ですが、周りに経験者がいない場合もあります。また、銀行や証券会社へ相談に行くと手数料の高い商品を営業される可能性もあります。

その点日本証券業界のNISA相談コールセンターでは、NISAに関してわからないことはなんでもすぐに答えてもらえます。沢山調べつくしていて、答えが全く見つからない場合は、人に聞いてしまうほうがすぐに回答を得られることもあります。

Q.自分の年齢でNISAをやるべきでしょうか?

A.10代〜60代であればNISAをやるべきです。年代別に投資家の見解をそれぞれ解説します。

10代・20代の場合

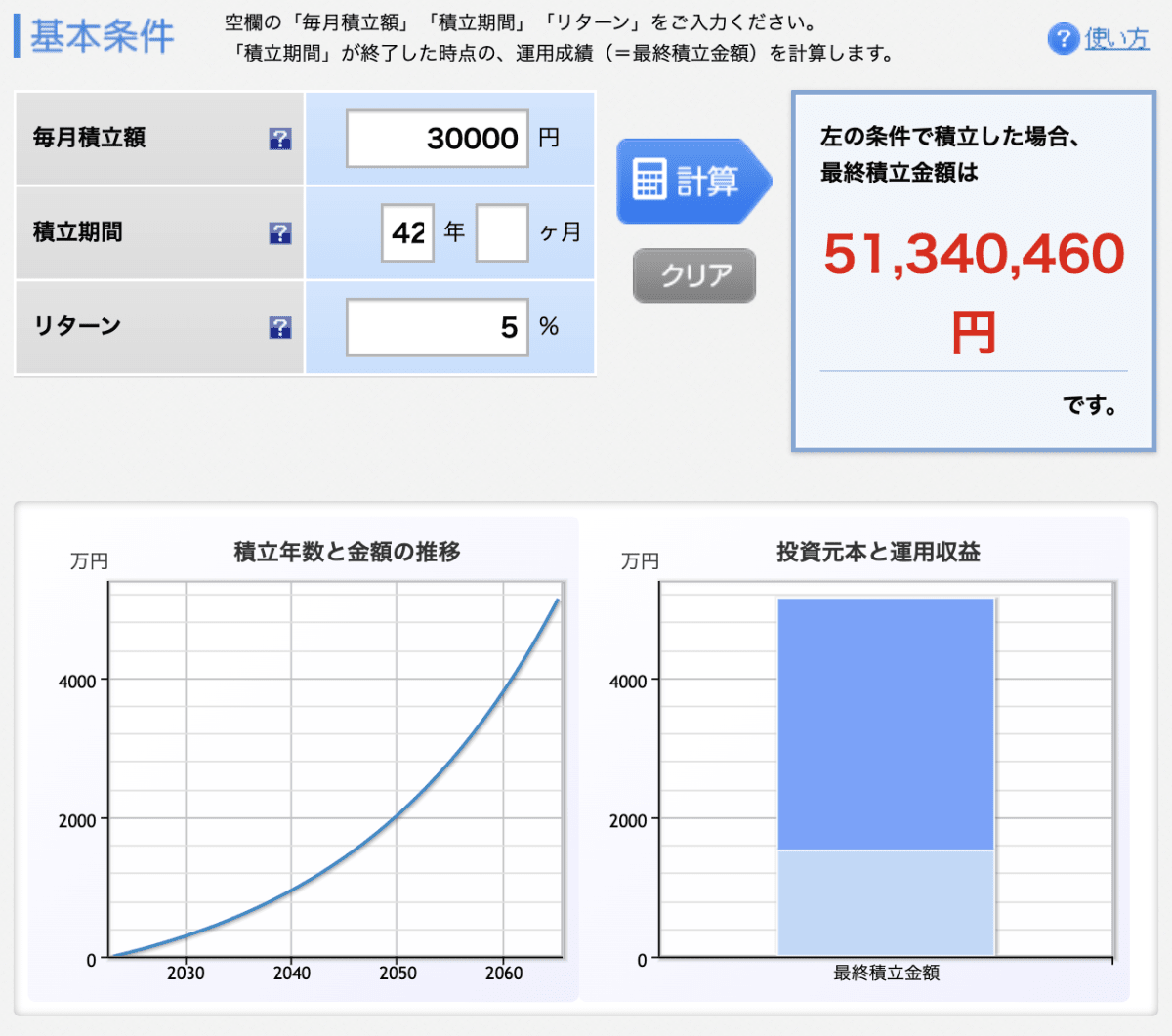

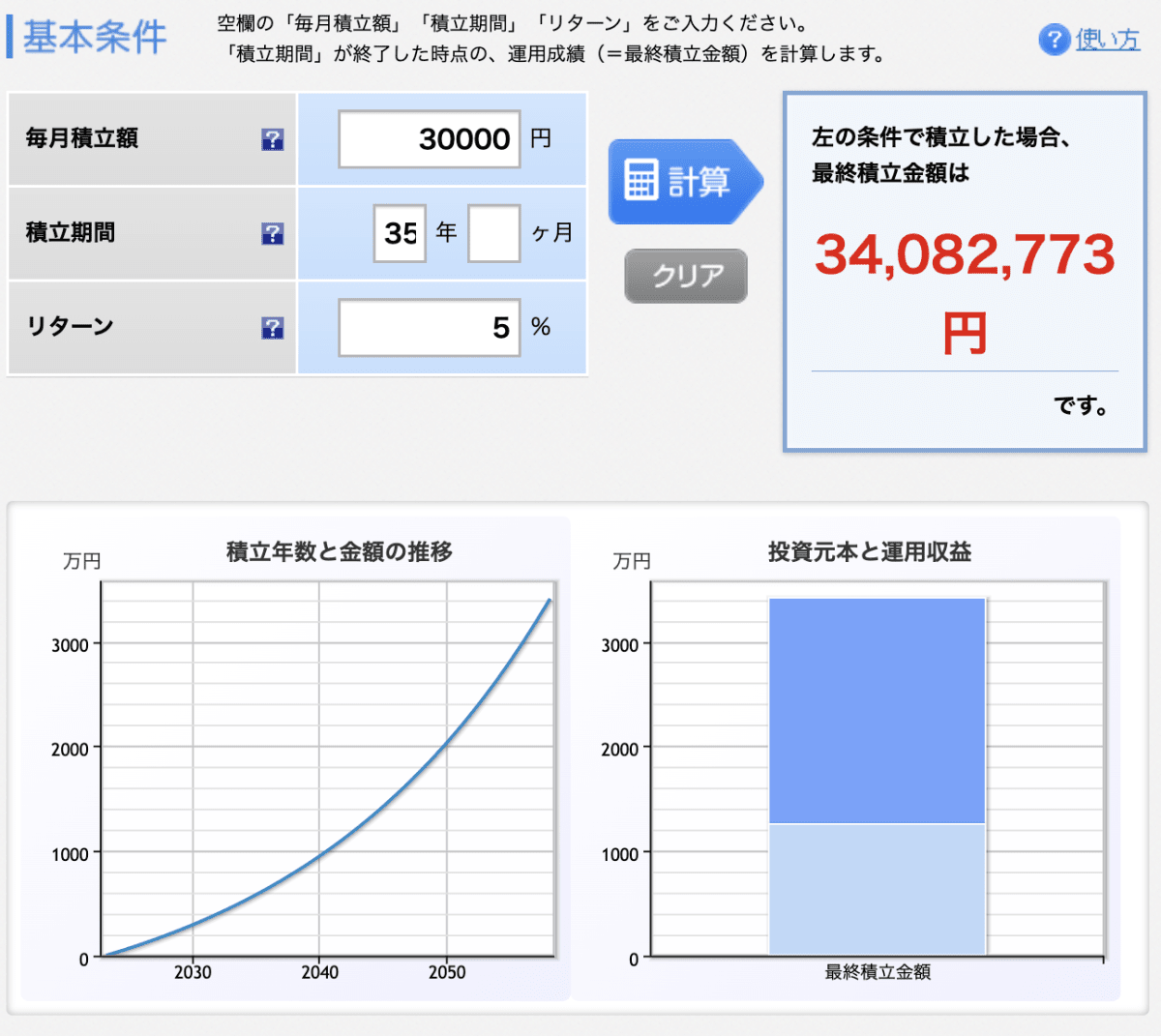

あなたが10代〜20代であれば5章の損をしないコツでお伝えしている、生活防衛資金を確保した上で、NISAで成長投資枠もつみたて投資枠も両方挑戦してみるのもいいでしょう。なぜならもしも損をすることがあっても、やり直せる年齢だからです。証券口座が開設できる18歳から投資が行えるとして、60歳まで42年間、25歳から投資を行う場合は60歳まで35年間です。

例えばつみたて投資枠で投資を行う場合、毎月3万円で利率は5%、42年間積立投資をすると約5,130万円になります。同じ条件で例として25歳から60歳まで、35年間毎月積み立てた場合は、約3,400万円になります。

出典:楽天証券シミュレーター 積立かんたんシミュレーション

出典:楽天証券シミュレーター 積立かんたんシミュレーション

42年、35年と長期運用ができれば、5章でお伝えしているように20年以上運用をしているので元本割れの確率も低くなります。リスクが低いつみたて投資枠で将来の資産形成をしつつ、成長投資枠でリスクをとって個別株にチャレンジすることもありです。だたし勉強はしないと個別株投資で簡単に利益は出せませんので、注意してください。

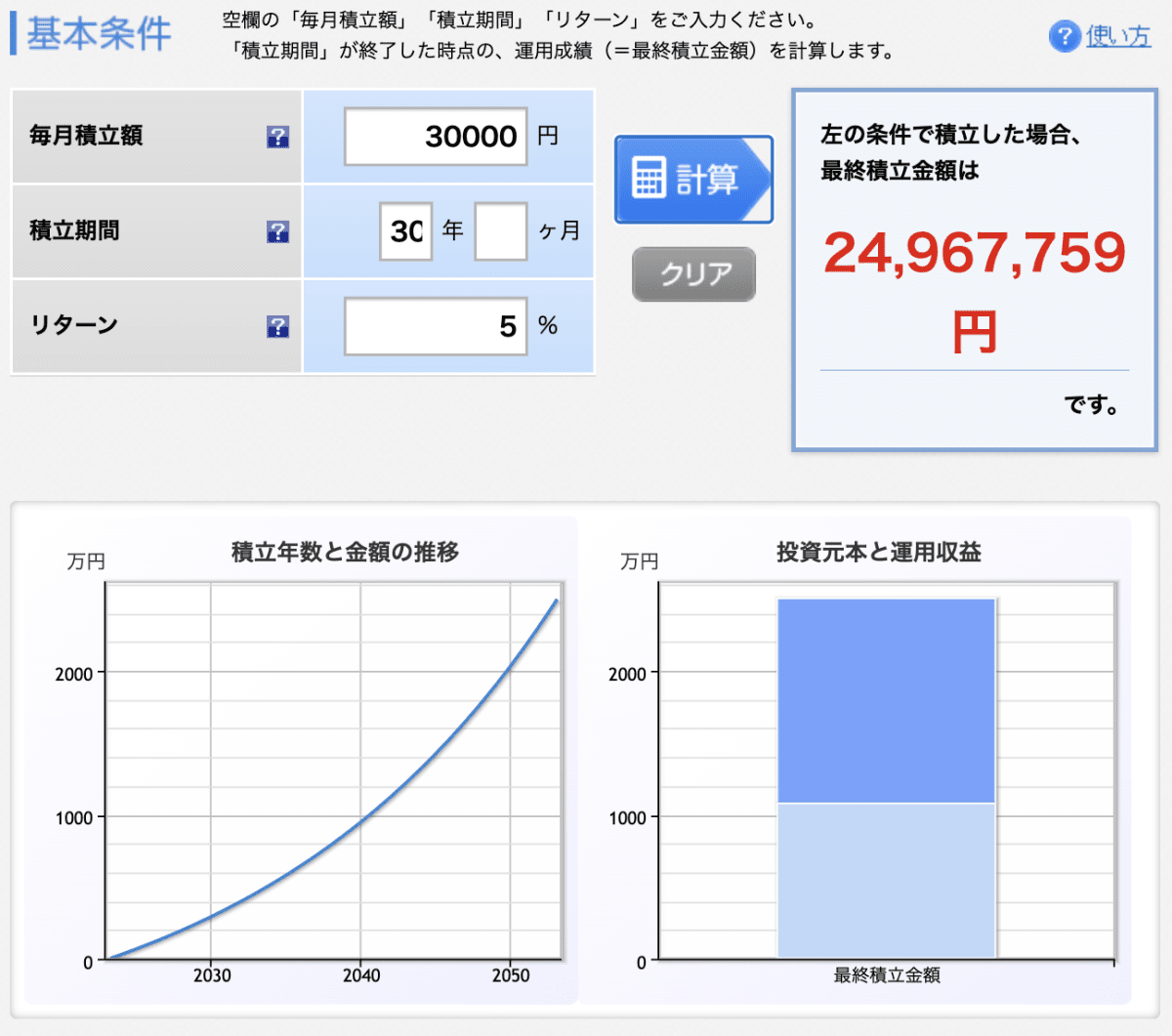

30代の場合

あなたが30代の場合は

・生活防衛資金と近い将来に使う予定の出費は現金で貯めておく

・老後の貯金はNISAで積立投資(現行NISAの場合つみたてNISA、新NISAの場合つみたて投資枠)で貯める

ことをおすすめします。30歳から30年間毎月3万円をシミュレーションをしてみた所、約2,500万円となります。

出典:楽天証券シミュレーター 積立かんたんシミュレーション

30歳以降は結婚などのライフイベントも発生する可能性があるので、近い将来に使う予定の出費は意識をして確保しておきましょう。さらに余剰資金があれば成長枠投資でリスクを取り、個別株投資も行っていくのも良いでしょう。しかしどの年齢の方に共通しますが、勉強はしないと個別株投資で簡単に利益は出せませんので、注意してください。

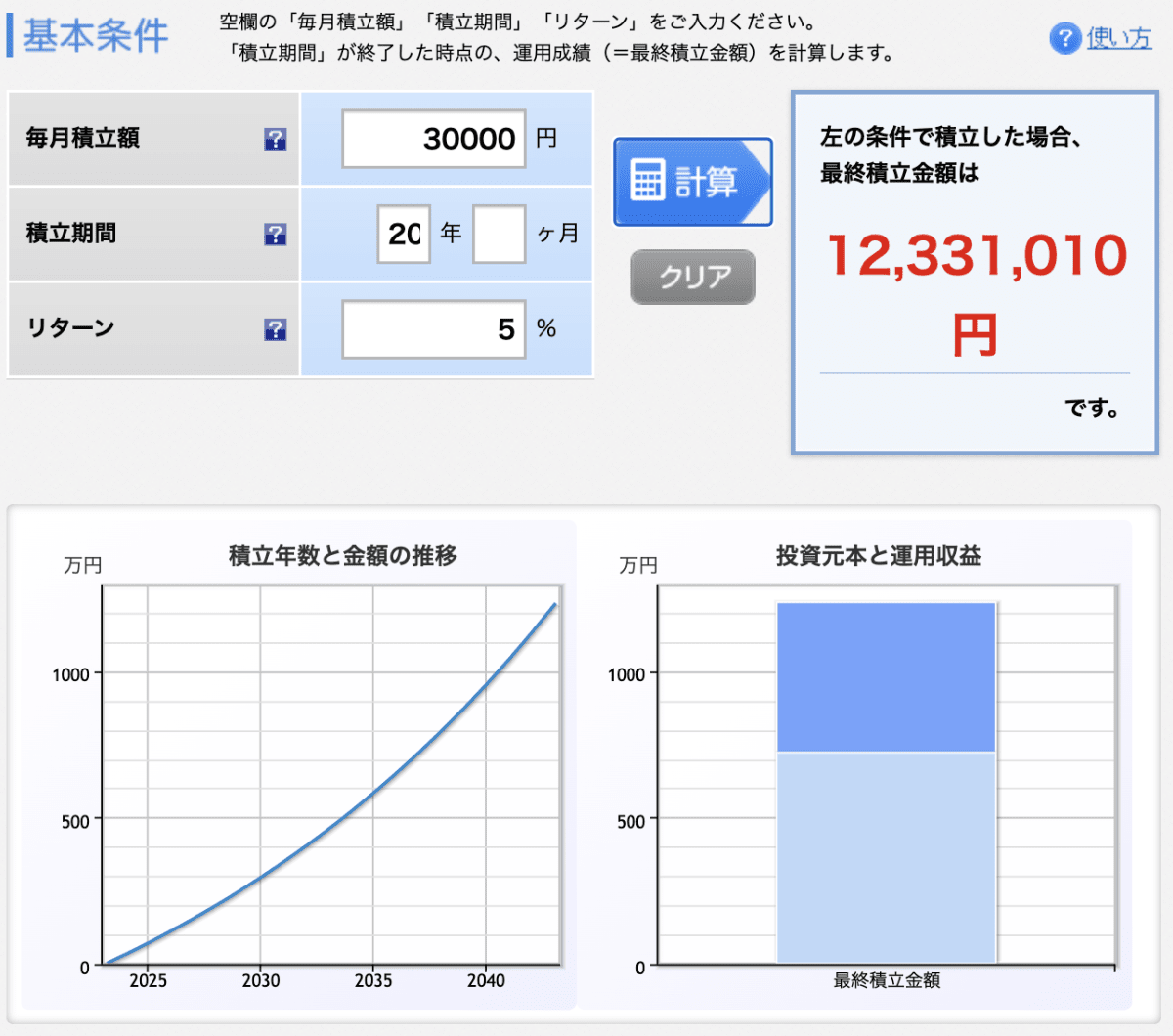

40代の場合

40代の場合もNISAはおすすめです。60歳まで20年間の時間があります。40歳で未婚の方は、30代の方と同様に生活防衛資金と近い将来に使う予定の出費を確保しつつ、つみたてNISAで積立投資をはじめて継続しましょう。

既婚者で子供がいる方は、教育資金の確保も必要です。未婚の場合と違い、生活防衛資金には教育費や育成費用も含めて考えておかなければなりません。

20年間毎月3万円を積み立てる場合60歳のときには約1,200万円です。

出典:楽天証券シミュレーター 積立かんたんシミュレーション

貯金や投資をしていない人の場合、ちょっと心もとないなと感じるかもしれません。その時は、つみたて金額を増やせるかどうか検討してください。老後資金や退職金の有無、60歳を過ぎても働けるかどうかなど視野に入れて考えていく必要があります。

50代の場合

50代の場合、例えば20年以上生きる見込みがありそうならば、50歳から70歳までの元本割れのリスクの低い20年運用をするならばNISAをやるべきです。これまでと同様に毎月3万円を年率5%で20年となりますと約1,200万円です。

出典:楽天証券シミュレーター 積立かんたんシミュレーション

40歳からの場合と同じように、既婚で子供がいる場合は、生活防衛資金を準備しつつ、60歳までの時間が長くはないので、子供の学費と老後の貯金もできれば同時進行で準備することをオススメします。

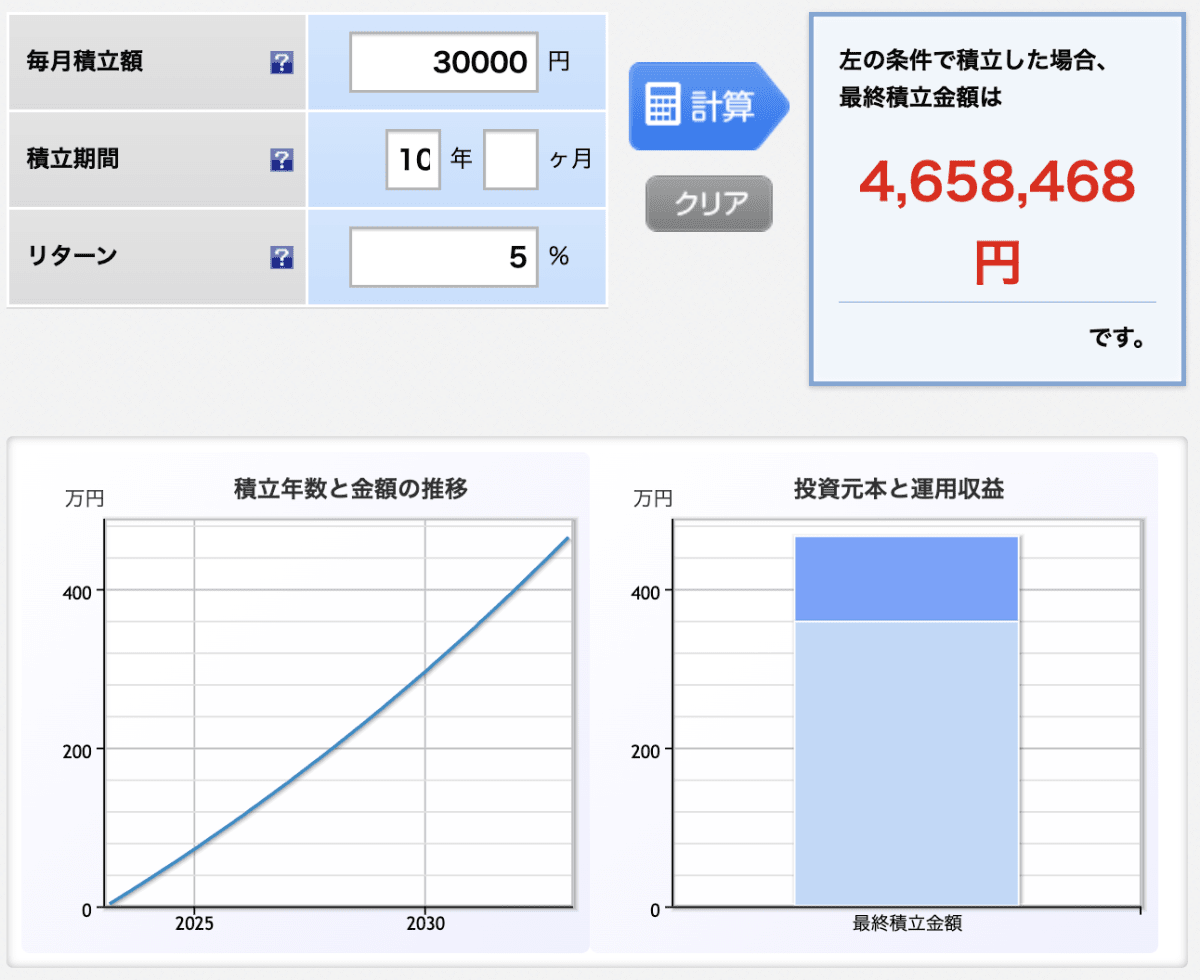

60代の場合

60歳なら、70歳で引き出す資金を貯めたい場合はNISAをやるべきです。元本割れのリスクが低くなるとされているのは20年ですが、10年でも長期運用にはなります。80歳くらいまで生きそうであれば60歳から20年の運用を考えても良いです。など長期投資で利益を出しやすい年数を逆算して計算してみましょう。

これまでと同様の条件で毎月3万円を年率5%、10年の運用をするなら70歳のときには約470万円です。

出典:楽天証券シミュレーター 積立かんたんシミュレーション

成長投資枠は、株なので利益を出したい人はリスクを取ってでも挑戦する価値はあります。ただし、どの年代の人にも共通するのは、個別株投資は勉強をしないと簡単に利益は出ませんし、自己責任にはなるということです。

個別株は簡単に利益が出ないからこそ勉強が必要です。

個別株は夢もありますし、やってみたい人の気持ちはとてもよくわかるのですが、何も知らずに手を出すのはおすすめできません。勉強もせずに利益を出せるなら、誰でもお金持ちになっているからです。

私たちが運営するグローバルファイナンシャルスクール(GFS)では、2,000以上ある講義の中から20本を厳選して、株取引初心者に向けた、株式投資家デビューコースという学習コースを用意しています。 初心者でも早く個別株取引を行いたい方に向いているコースです。スクールに関する詳しい内容は下記記事に記載しています。

初心者でも早く個別株取引を行いたい方に向いているコースです。スクールに関する詳しい内容は下記記事に記載しています。

投資で利益を出す人を養成する!2万人以上が学ぶ投資スクールGFSの紹介

スクールまではちょっと・・・という方には無料のセミナーがございます。無料セミナーでは株価10倍を目指す銘柄分析の方法などもお伝えしていますので、まずは無料オンラインセミナーからご受講ください。→「投資の達人になる投資講座」

以下のリンクより申し込むとすぐに動画が視聴できますので、お気軽に申し込んでみてくださいね。

まとめ

NISAをやるべきでない人の4つの特徴

1円も損をしたくない人

リスクを取りたくない人

余剰資金がない人

NISAをやるべきか迷っている人が知っておくべきNISAの5つのデメリット

元本割れのリスクがある

非課税枠を使い切るのが難しい人もいる

非課税限度額以上の投資ができない

繰越控除と損益通算ができない

2023年までのNISA投資分は2024年にロールオーバーできない

長期的に資産を増やしたいならNISAをやるべき4つの理由

利益が非課税になる

2024年から非課税期間の無期限化と非課税枠の拡充

2023年現行NISA枠と新NISAを合わせれば最大1,920万円の非課税枠が利用可能

100円から投資ができるため第一歩のハードルが低い

iDeCoとNISAどっちをやるべきかあなたに合った投資先

iDeCoとNISAの違い

※スマホの方は横にスクロールできます

iDeCo | NISA | |||

| 一般NISA | つみたてNISA | |||

| 利用条件 | ① | 20歳以上65歳未満 | 18歳以上 | |

| ② | 国民年金被保険者 | ー | ||

運用できる上限金額 | 年 | 14.4万円〜81.6万円 └会社員:14.4〜27.6万円 └公務員:14.4万円 └個人事業主・学生:81.6万円 └専業主婦(夫):27.6万円 | 120万円 | 40万円 |

| 月 | 1.2万円〜6.8万円 (最低5,000円から可) | 10万円 | 3.3万円 | |

| 税金の優遇措置 | ・運用益が非課税 | 運用益が非課税のみ | ||

| お金を引き出せる タイミング | 原則60歳以降 | いつでも | ||

iDeCoとNISAに向いている人の特徴

iDeCoが向いている人は

・老後のためにしっかり資産形成をしたい

・収入が多い

・勤めている会社に退職金がない

NISAが向いている人は

・長期目線で資産形成をしたい

・まとまった資金がない

・万が一の時に解約・引き出したい

iDeCoとNISAをどっちも向いている人

・お金に余裕がある

・20年以上お金を引き出す予定がない

・投資について考える時間がない

ただやればいいだけではない!NISAで損をしないための4つのコツ

余剰資金で投資をする(成長投資枠&つみたて投資枠)

商品選定を慎重に行う(成長投資枠&つみたて投資枠)

長期運用をする(つみたて投資枠)

分散投資をする(つみたて投資枠)

NISAをやるべきかよくあるQ&A

Q.NISAをやるべきおすすめなタイミングはありますか?

A.今日からすぐにはじめましょう。理由は3つあります。

1.長期で時間をかけられてリスクを小さくすることが可能

2.安い時のベストタイミングは狙えない

3.2023年中であれば現行NISA枠分も投資が可能なので非課税枠を最大限利用可能

以上の理由からおすすめなタイミングは今日からはじめることです。

Q.NISAをやるなら勉強すべきでしょうか?

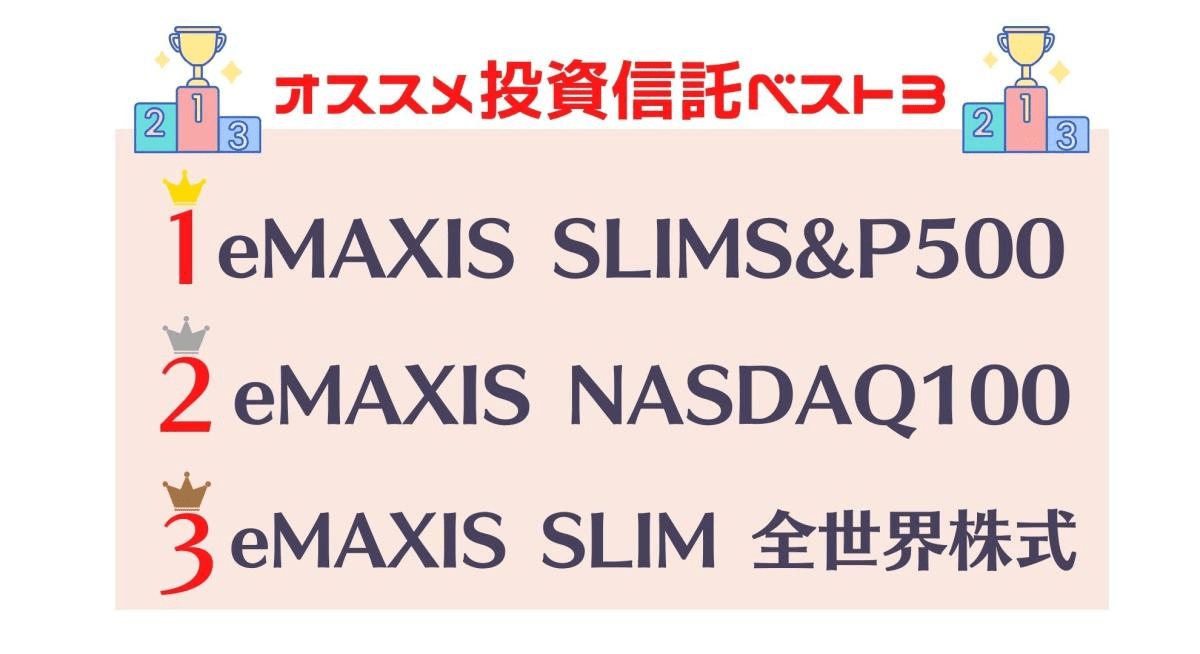

A.勉強は必要です。なぜならどの銘柄を買うかは自分で判断しなければならないからです。しかしつみたてNISAを行う場合は、金融庁が銘柄を絞り込んでくれていますので、0から探さなくても大丈夫です。参考までに私たち投資家のおすすめ銘柄のベスト3を発表します。

上記銘柄の詳しい解説はあなたに合った投資信託の選び方が分かる!投資家オススメ銘柄も公開にて行っておりますので気になる方はお読みください。

一般NISA枠で個別株の取引をする場合の銘柄選びに関しては、つみたてNISAよりは勉強が必要です。下記の無料セミナーでは株価10倍を目指す銘柄分析の方法などもお伝えしています。以下のリンクより申し込むとすぐに動画が視聴できますので、お気軽に申し込んでみてくださいね。

→「投資の達人になる投資講座」

Q.NISAのおすすめの相談先を教えてください

A.NISAに関する疑問は、日本証券業界のNISA相談コールセンターがおすすめです。なぜなら商品を売りつけられる心配がないからです。NISAは経験のある人に相談できるのが一番ですが、周りに経験者がいない場合もあります。また、銀行や証券会社へ相談に行くと手数料の高い商品を営業される可能性もあります。

その点日本証券業界のNISA相談コールセンターでは、NISAに関してわからないことはなんでもすぐに答えてもらえます。沢山調べつくしていて、答えが全く見つからない場合は、人に聞いてしまうほうがすぐに回答を得られることもあります。

Q.自分の年齢でNISAをやるべきでしょうか?

A.10代〜60代であればNISAをやるべきです。

コメント