この記事を読んでいるあなたは、投資信託では利益をどのような仕組みで出せるのか、また、どんな戦略で利益を出せばいいのかなど、疑問に思っているかと思います。

本記事では、※生徒数・講義数日本一のお金の学校「グローバルファイナンシャルスクール」監修のもと、

投資信託の利益について気になっているあなたに向けて

- 投資信託の利益の種類

- あなたに合った投資信託の利益の出し方

- 投資信託で利益を出す際の注意点

などを解説していきます。

この記事を読んだあなたが投資信託の利益の仕組みをきちんと理解し、自分に合った投資信託に投資ができるようご参考になれば幸いです。

ぜひ本記事をご一読いただき、投資信託の利益に関する知識を身につけてください。

※2021年日本トレンドリサーチ調べ

監修者:市川雄一郎

監修者:市川雄一郎

グローバルファイナンシャルスクール校長。CFP®。1級ファイナンシャル・プランニング技能士(資産設計提案業務)。日本FP協会会員。日本FP学会会員。 グロービス経営大学院修了(MBA/経営学修士)。

日本のFPの先駆者として資産運用の啓蒙に従事。ソフトバンクグループが創設した私立サイバー大学で教鞭を執るほか、講演依頼、メディア出演も多数。著書に「投資で利益を出している人たちが大事にしている 45の教え」(日本経済新聞出版)

公式X アカウント 市川雄一郎@お金の学校 校長

目次

投資信託の利益ーー価格が上昇してから売る譲渡益と安定配当(分配金)の利益

本章では、投資信託の利益の種類を解説していきます。

利益の種類を見ていく前に、まずは投資信託の仕組みを知っておきましょう。

投資信託の仕組みについては「【図解】投資信託の仕組みを理解して投資成果を上げる3つのコツ」の記事で分かりやすく解説しておりますのでぜひご一読ください。

投資信託の利益の種類① 譲渡益

投資信託の利益の種類1つ目は「譲渡益」です。

譲渡益とは、購入した投資信託を解約した際に得られる利益のことです。 解約時の投資信託の基準価額が購入時の基準価額より高かった場合は、この譲渡益を得ることができます。

例えば1万円の基準価額だった投資信託を1万2千円の時に解約すれば2千円が投資家の利益となります。

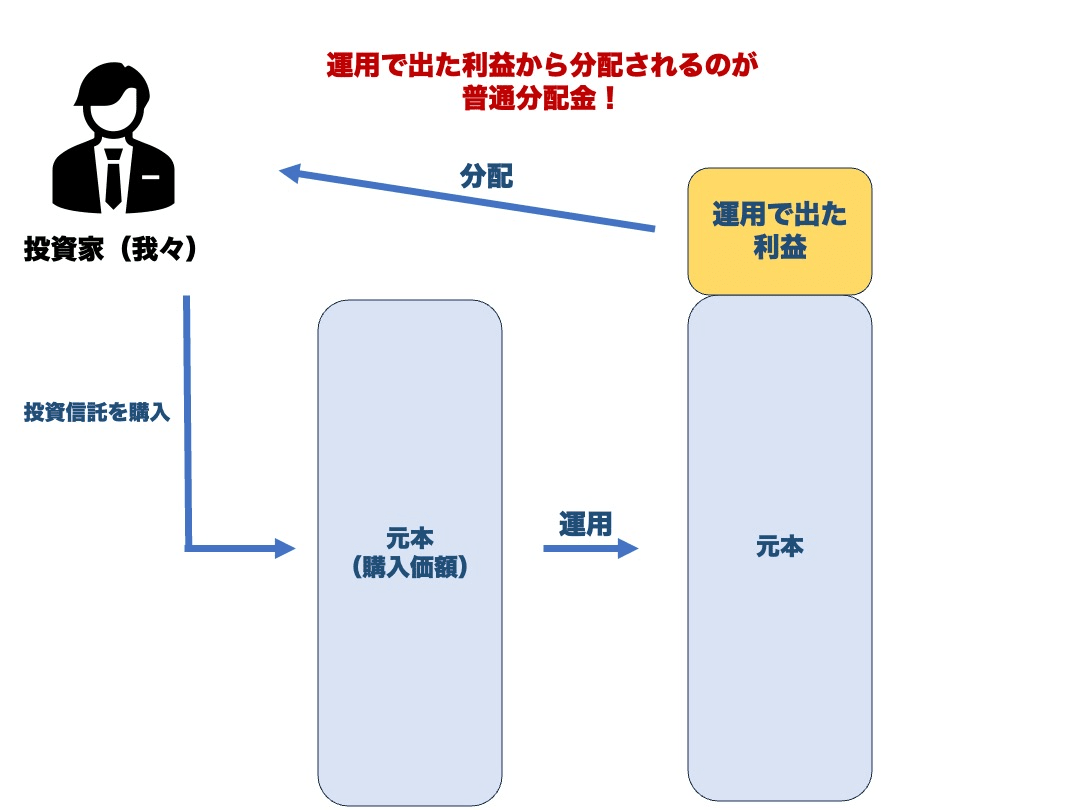

投資信託の利益の種類② 普通分配金

投資信託の利益の種類2つ目は「普通分配金」です。

普通分配金とは、投資信託の運用によって得られた収益が投資家に分配されることで得られるお金のことです。株式投資の配当金と似たような収益ですが、分配金の支払いは投資信託の運用会社が行い、株式投資の配当の支払いは会社が行う、といった違いがあります。

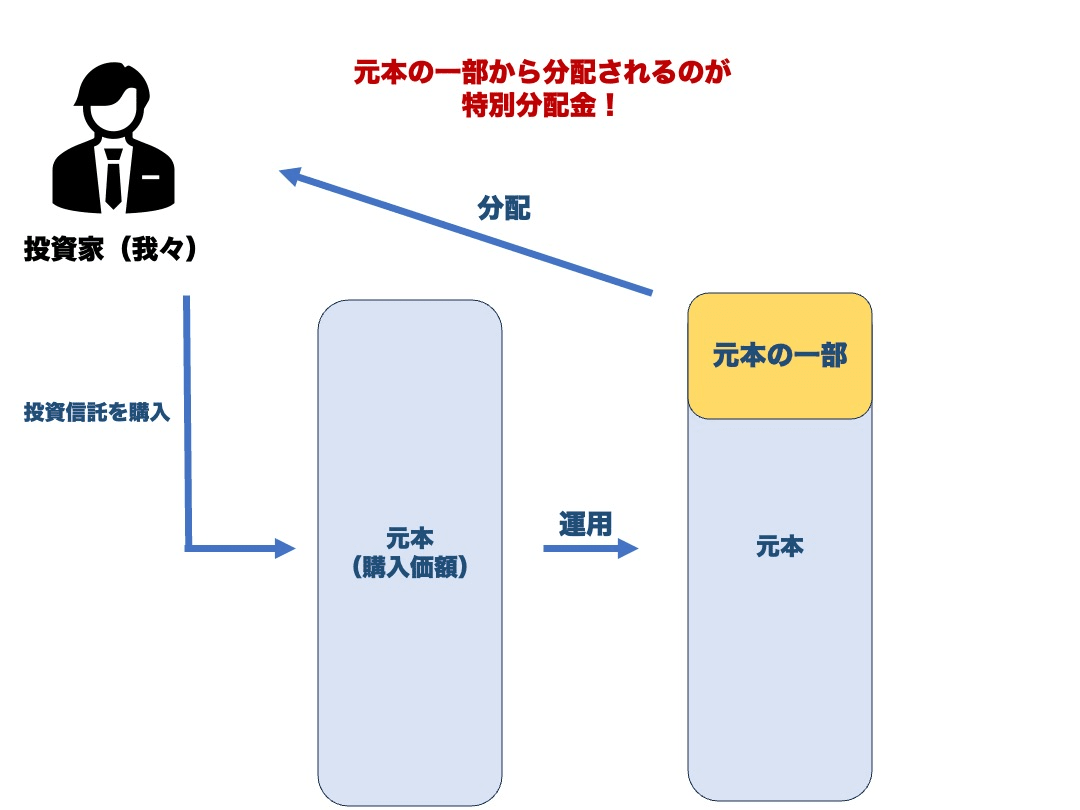

投資信託の利益の種類③ 特別分配金

投資信託の利益の種類3つ目は「特別分配金」です。

特別分配金とは、投資家への分配金の支払いにより、基準価額が下落し投資元本を下回った場合、その投資元本を下回る部分の分配金のことです。元本払戻金とも言います。特別分配金は元本の払い戻しとみなされるため税金がかからず非課税扱いとなります。

特別分配金は運用利益から支払われるものではなく元本から支払われる分配金です。その性質上、この分配金には課税されませんが実際には元本の一部が戻ってきているだけです。分配金目当てで投資信託を選ぶ際は普通分配金が支払われる投資信託を選びましょう。

なお、特別分配金を出さない投資信託を見分けるには「投資信託の分配金とは?分配金ありの投資信託を購入する際の注意点」をご参照ください。

投資信託で利益を出すためのオススメの戦略2パターンを紹介

本章では、投資信託の利益ごとに(譲渡益と分配金)どんな戦略を取るのがよいのか、また、どんな人におすすめなのかをご紹介します。自分はどの方法で利益を出していくのが向いているのか知ることができます。参考にしてみてください。

大きな譲渡益を狙う戦略

オススメの戦略の1つ目は、大きな譲渡益を狙う戦略です。

具体的には下記をご覧ください。

【具体的な戦略】

毎月数万円ずつ、分配金が無い、もしくは再投資型のインデックスファンドで積み立てを行っていきます。投資期間はご自身のライフスタイルに合わせ数年先〜数十年先などで設定しましょう。

【この戦略で狙う投資信託】

分配金が無い、もしくは再投資型のインデックスファンド

商品例

eMAXIS Slim 米国株式、たわらノーロードなど

※あくまで商品例であり、オススメしているわけではありません。投資は自己責任ですので、ご自身で判断して選ぶようにしましょう。

【投資期間】

長期投資(数年〜数十年)

【この戦略のメリット】

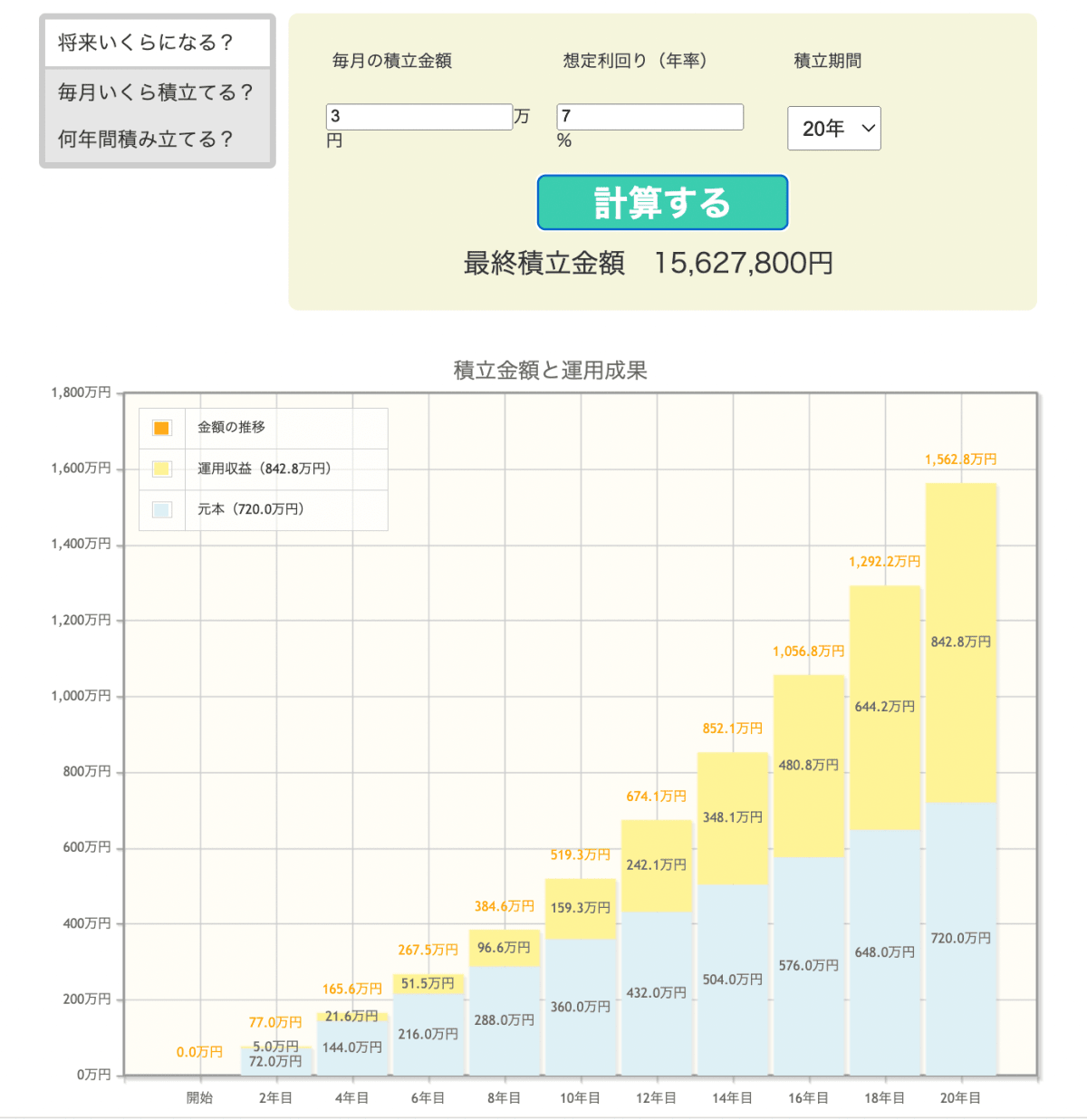

毎月たった数万円という数字でも長期間積み立てを行うことで、複利効果が働き大きな金額に育ちます。また、分配金が途中で投資家に分配されること無く投資元本へ再投資、もしくは組み込まれたままで運用されるので運用効率が良いことも利点です。

↓毎月3万円の積み立てでも年利7%で20年運用できれば約1500万円にもなります。

(出典・金融庁HPより)

時間を味方にして大きな譲渡益を狙いましょう。

【この戦略のデメリット】

時間を味方にしなければ少資金から大きな金額を育てることは難しいため、短期間で資産を形成したい方には向きません。

【この戦略がオススメな人】

・資産形成に時間を取れる人

・現状の資産が小さい人

若い人は時間を味方に出来るので特にオススメな戦略です!

安定して高めの分配金を狙う戦略

オススメの戦略の2つ目は、安定して高めの分配金を狙う戦略です。

具体的には下記をご覧ください。

【具体的な戦略】

毎月分配金が出る投資信託に大きな投資を行い、銀行預金に勝る高い利回りの分配金を受け取ることを狙います。資金を運用しながらもお金を毎月受け取ることができる戦略です。

【この戦略で狙う投資信託】

・毎月分配金が出る、かつ、高めの分配金利回りの投資信託

商品例

グローバル株式インカム(毎月決算型)、ニッセイグローバル好配当株式プラスなど

※あくまで商品例であり、オススメしているわけではありません。投資は自己責任ですので、ご自身で判断して選ぶようにしましょう。

【投資期間】

任意の期間(分配金を受け取っていたい間はずっと)

【この戦略のメリット】

資金を運用しつつも毎月、分配金としてお金を得ることができます。老後など、ある程度資産があるけれども年金に加えた収入が欲しい方にはピッタリです。

【この戦略のデメリット】

この戦略で投資する投資信託は、分配金を投資家へ支払いを行い譲渡益を狙うわけではないので資産を大きく育てることは難しいです。少資金の方が投資を行ってもあまり資産が育ちません。

【この戦略がオススメな人】

・すでにある程度資産があり、定期的に安定収入が欲しい人

小林資産があってたくさん投資できる人は

その分、毎月の分配金も大きいので有効です!

投資信託で利益を出す際に覚えておきたい2つの注意点

本章では投資信託で利益を出す際の注意点を解説します。

投資信託はやみくもに投資を行ってもうまくいきません。下記の注意点を意識して投資をするようにしましょう。

①必ず目的別に投資信託を選ぶ

投資信託は必ず目的別に選びましょう。どのような利益を狙うのかを明確にして選ばないと時間とお金を無駄にしてしまいます。

戦略ごとにどのような投資信託を選べばいいのかを決めるには第2章でご紹介した【この戦略がオススメな人】をご参考にしてください。

小林時間とお金はとても大切です。

投資をする前に必ず目的を定めましょう。

②投資をした後、短期間の値動きに右往左往しない

注意点の2つ目は「投資をした後、短期間の値動きに右往左往しない」という点です。

投資信託は基本的にある程度の期間を設けて投資を行うほうが有利な商品です。デイトレードのように短期間であらゆる行動を行う投資には向きません。

これは第2章で紹介した戦略の2つともに当てはまる注意点です。投資信託は長期目線で運用を行いましょう。

小林日々の値動きは心配になるかもしれませんが

長期目線の投資を心がけましょう。

まとめ

いかがでしたでしょうか。

今回は投資信託の利益の仕組みや投資信託で利益を出すための戦略をご紹介しました。

最後におさらいしましょう。

| 【投資信託の利益の種類】 ① 譲渡益 ② 普通分配金 ③ 特別分配金 |

| 【投資信託で利益を出すためのオススメの戦略】 ①毎月数万円ずつ、分配金が無い、もしくは再投資型のインデックスファンドで積み立てを行う ②毎月分配金が出る投資信託に大きな投資を行い、銀行預金に勝る高い利回りの分配金を受け取る |

| 【投資信託で利益を出す際の注意点】 ①必ず目的別に投資信託を選ぶ②投資をした後、短期間で右往左往しない |

本記事をご覧になったあなたが投資信託の利益について理解し、実際に実践できると幸いです。最後までご覧いただきありがとうございました。

コメント