NISAっていまいちよく分からないんだよなあ〜

今日はNISAについて分かりやすく解説していくよ!さっそくみてみましょ!

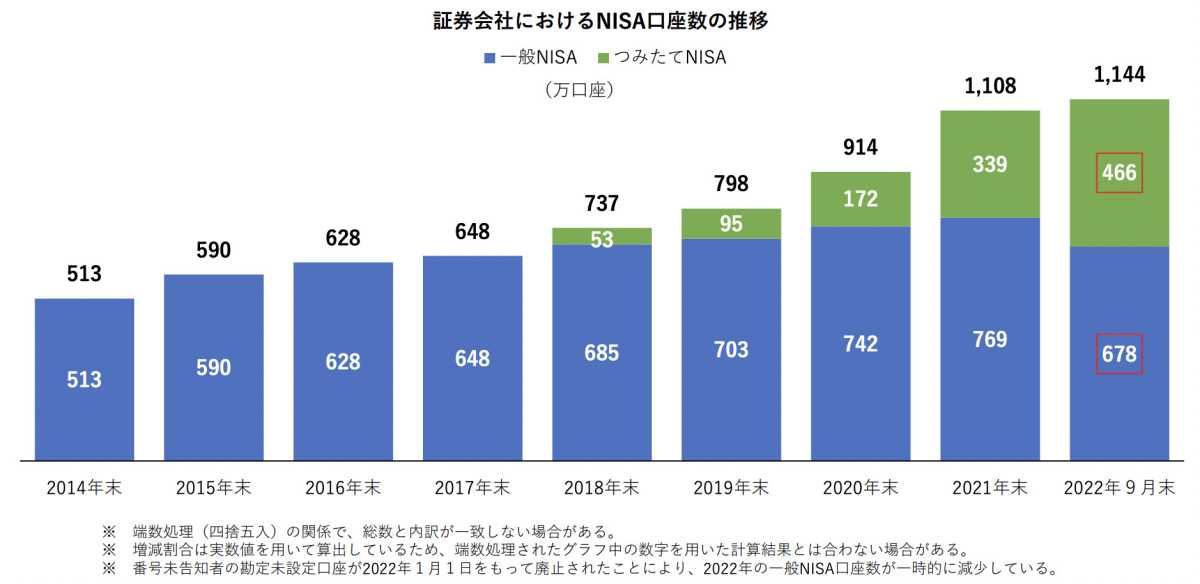

2014年から口座数は増加傾向にあり、今では多くの人に利用されているNISA。

出典:日本証券業協会

しかし、この記事を読んでくださっている方の中には、

・NISAとはどんな制度なのかよく分からない

・NISAの仕組みが知りたい

・NISAのメリット・デメリットが知りたい

・NISAを始めるべきか迷っている

・NISAをどう始めたらいいか分からない

・NISAで損をしたくない

と思っている方もいるのではないでしょうか。

筆者自身NISAを始める前は、分からないことがたくさんありました。分からないのでネットの記事を読んだり動画を観たりしていたのですが、なんとなく分かった気がするという程度でした。

しかし実際につみたてNISAを始めた今では、実践しながら詳しい人に聞いたり自分で調べたりしたことで知識が深まり、NISAに関する知識では社内でもトップレベルと言ってもらえるほどになりました。もちろん、NISAで資産を増やすこともできています。

この記事ではNISAを全く知らない人でもNISAの理解が深まるよう、どこよりも分かりやすく解説してきます。

そもそもNISAとは「NISA口座内で投資をして得た利益に税金がかからない制度(少額投資非課税制度)」のことを言います。

2014年1月に一般NISAがスタートしてから、ジュニアNISAやつみたてNISAが始まりました。そして2024年からは制度が大きく見直され「新NISA」となっています。

それぞれのNISAの違いについては、以下の比較表をご覧ください(詳しくは本文で説明しています)。※横にスクロールできます▶️▶️

| 新・旧 NISA比較表 | |||||

| NISAの種類 | ジュニアNISA | 一般NISA ※2023年末で終了 | つみたてNISA ※2023年末で終了 | 新NISA | |

| 利用できる人 | 18歳未満の 国内居住者 | 18歳以上の国内居住者 | |||

| 制度の併用 | 不可 | 可 | |||

| 投資可能期間 | 2023年12月31日まで | 2024年からいつでも | |||

| 非課税保有期間 | 5年間 | 20年間 | 無期限 | ||

| 投資枠の種類 | ー | つみたて 投資枠 | 成長 投資枠 | ||

| 非課税投資枠 (年間) | 80万円 | 120万円 | 40万円 | 120万円 | 240万円 |

| 非課税保有限度額 | 400万円 | 600万円 | 800万円 | 1800万円 (うち1200万円は成長投資枠) | |

| 非課税投資枠の再利用 | 不可 | 可 | |||

| 投資対象 | ・上場株式 ・投資信託 ・ETF(上場投資信託) ・REIT(不動産上場投資信託)など | 一定の 投資信託 ※長期・積立・分散投資に適したもの。金融庁への届出が必要。 | 一定の 投資信託 ※つみたてNISAの対象商品と同様 | ・上場株式 ・投資信託 など | |

| 買付方法 | ・一括 (一度のタイミング・まとまった金額で購入する方法) ・積立(定期的に一定金額で購入する方法) | 積立 | 積立 | ・一括 ・積立 | |

| 解約・換金 | 2024年1月以降 いつでも可 | いつでも可 | |||

| ロールオーバー | 可 | 不可 | 不要 | ||

| 非課税対象 | 株式・投資信託からの配当金・分配金・売却益 | ||||

そのほかNISAについて、この記事では以下の内容を解説しています。

- NISAとは「NISA口座内で投資をして得た利益に税金がかからない制度」

- NISAの仕組み(種類・違い・期間など)

- NISAのメリット・デメリット

- NISAに向いている人

- NISAで損をしないための5つのコツ

- NISAの始め方は6ステップ

- NISAについてよくある質問

NISAの総まとめだ!!

この記事を読むことで、「NISAとはどんな制度なのか」「NISAはどのような仕組みなのか」といったNISAに関するあらゆる疑問を解決することができます。

またNISAに向いている人や始め方についても説明しているので、NISAが自分に合う制度なのかを判断した上で始めることもできます。

記事を読み終わった頃にはNISAに関する疑問がなくなり、あなたの資産形成の手助けになれば幸いです。

監修者:市川雄一郎

監修者:市川雄一郎

グローバルファイナンシャルスクール校長。CFP®。1級ファイナンシャル・プランニング技能士(資産設計提案業務)。日本FP協会会員。日本FP学会会員。 グロービス経営大学院修了(MBA/経営学修士)。

日本のFPの先駆者として資産運用の啓蒙に従事。ソフトバンクグループが創設した私立サイバー大学で教鞭を執るほか、講演依頼、メディア出演も多数。著書に「投資で利益を出している人たちが大事にしている 45の教え」(日本経済新聞出版)

公式X アカウント 市川雄一郎@お金の学校 校長

目次

NISAとは「NISA口座内で投資をして得た利益に税金がかからない制度」

まずNISAとはどんな制度なのかを説明していきたいと思います。

NISAとは、NISA口座内で投資をして得た利益に税金がかからない制度(少額投資非課税制度)のことです。

2014年1月に一般NISAがスタートしてから、2016年1月にジュニアNISA、2018年1月につみたてNISAが始まりました。

そして2024年からNISAは大きく見直され「新NISA」になりました。

株式投資の場合は「売却益」と「配当金」、積立投資※(投資信託)の場合は「売却益」と「分配金」への税金がかからないよ!

※定期的に一定金額で購入する方法

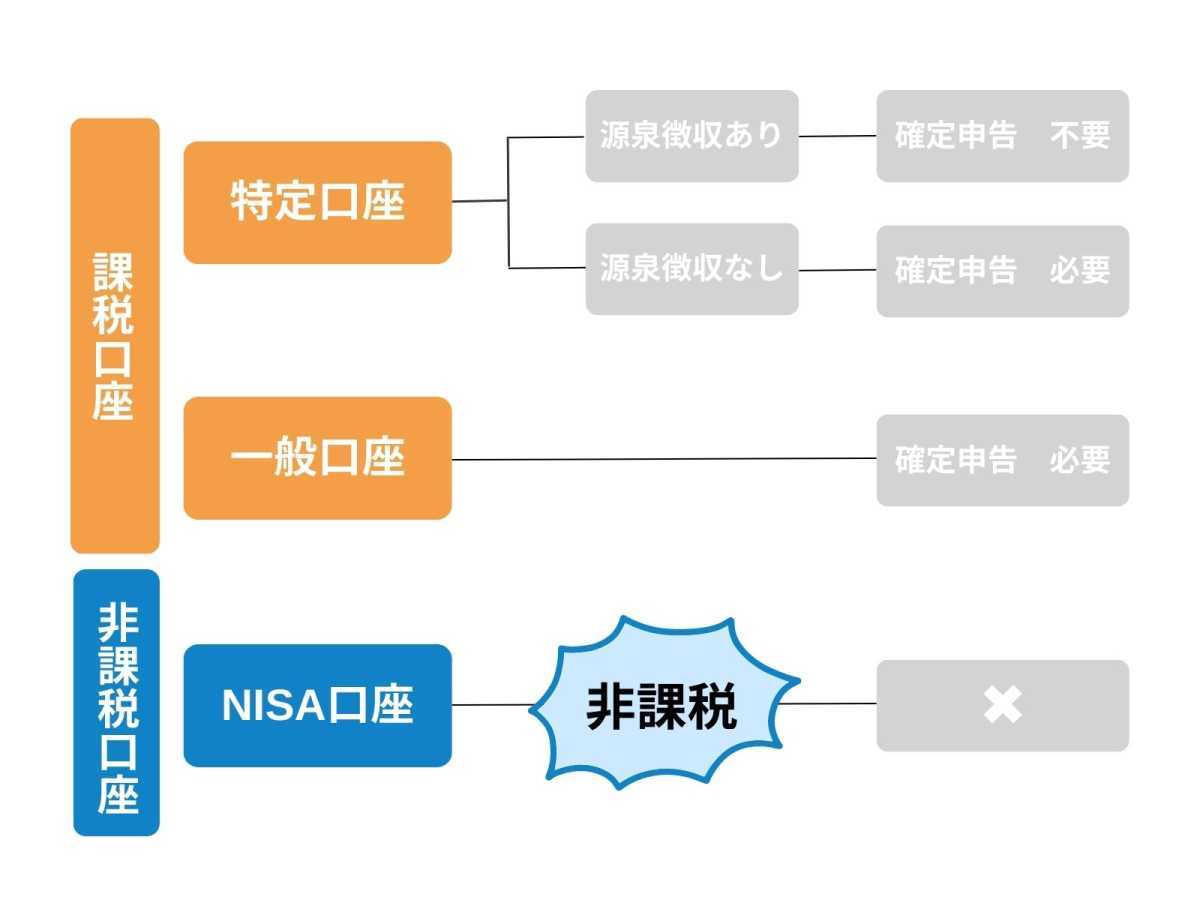

しかし「NISA口座内で投資をして得た利益に税金がかからない」というのはどういうことなのか。「NISA口座」と「税金」についてもう少し深掘ってご説明します。

まず投資をするためには証券口座が必要になりますが、そのうちのひとつがNISA口座になります。

証券口座はNISA口座以外にも「特定口座」「一般口座」がありますが、税金がかからないのはNISA口座で利益が出た場合に限ります。

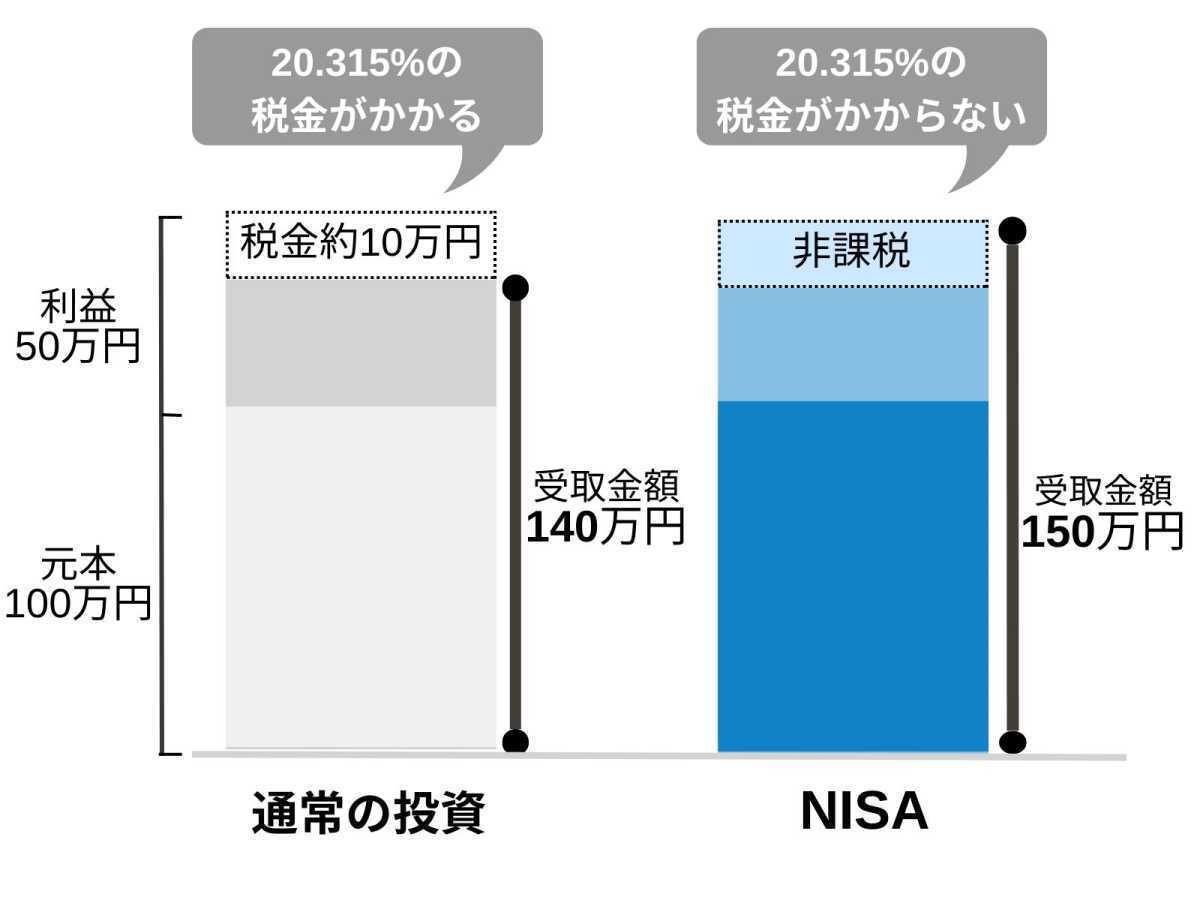

そして本来は、株式や投資信託など投資をして得た利益には20.315%の税金がかかります。

上記グラフのように元本が100万円で利益が50万円出た場合、通常の投資であれば利益50万円に対して税金が20.315%かかるので約10万円が引かれます。

しかしNISAでは、NISA口座内で投資をして得た利益であれば税金がかからないのです。

20.315%という税率は、所得税と復興特別所得税が15.315%、住民税が5%を足したものだよ。

このようにNISA口座内で投資をして得た利益には20.315%の税金がかかりません。NISA口座を使って投資をすれば非課税で利益がまるまる手に入るという制度なのです。

次の章ではNISAの仕組みについて解説していきます。

NISAの仕組み(種類・違い・期間など)

この章ではNISAの種類や違いなど、仕組みについて詳しく解説していきます。

まずは下にあるNISA比較表をご覧ください。NISAには以下4種類ありますが、違いをひと目で確認することができます。※横にスクロールできます▶️▶️

| 新・旧NISA比較表 | |||||

| NISAの種類 | ジュニアNISA ※2023年末で終了 | 一般NISA ※2023年末で終了 | つみたてNISA ※2023年末で終了 | 新NISA | |

| 利用できる人 | 18歳未満の 国内居住者 | 18歳以上の 国内居住者 | |||

| 制度の併用 | 不可 | 可 | |||

| 投資可能期間 | 2023年12月31日まで | 2024年からいつでも | |||

| 非課税保有期間 | 5年間 | 20年間 | 無期限 | ||

| 投資枠の種類 | ー | つみたて 投資枠 | 成長 投資枠 | ||

| 非課税投資枠 (年間) | 80万円 | 120万円 | 40万円 | 120万円 | 240万円 |

| 非課税保有限度額 | 400万円 | 600万円 | 800万円 | 1800万円 (うち1200万円は成長投資枠) | |

| 非課税投資枠の再利用 | 不可 | 可 | |||

| 投資対象 | ・上場株式 ・投資信託 ・ETF(上場投資信託) ・REIT(不動産上場投資信託)など | 一定の 投資信託 ※長期・積立・分散投資に適したもの。金融庁への届出が必要。 | 一定の 投資信託 ※つみたてNISAの対象商品と同様 | ・上場株式 ・投資信託 など | |

| 買付方法 | ・一括(一度のタイミング・まとまった金額で購入する方法) ・積立(定期的に一定金額で購入する方法) | 積立 | 積立 | ・一括 ・積立 | |

| 解約・換金 | 2024年1月 以降いつでも可 | いつでも可 | |||

| ロールオーバー | 可 | 不可 | 不要 | ||

| 非課税対象 | 株式・投資信託からの配当金・分配金・売却益 | ||||

参考:金融庁「NISAとは?」

「ジュニアNISA」「一般NISA」「つみたてNISA」は2023年12月31日をもって制度終了しました。2024年以降は、新たに投資することができません。

しかし、その時点で持っている金融商品を非課税保有期間が終わるまで保有し続けることはできます。(ジュニアNISAは口座開設者が18歳になるまで非課税で保有できます)

そして「新NISA」は2024年からスタートしたNISAです。非課税で金融商品を保有できる期間が無期限になったり、非課税投資枠が拡大したりと制度内容は大きく変わる予定です。

それぞれのNISAについて、さらに詳しく見てみましょう。

ジュニアNISA ※制度終了

※ジュニアNISAは2023年に制度が終了しました

ジュニアNISAは、18歳未満の未成年者が利用できるNISAです。ジュニアNISA口座の運用や管理は、原則として、親権者や祖父母の二親等以内の親族が代わりに行うことになっています。

ジュニアNISAのポイントは以下です。

- 株式投資・積立投資ができる

- 2023年末の制度終了後も、18歳になるまで(18歳になる年の前年12/31まで)金融商品を非課税で保有し続けることができる

- 2023年末の制度終了後、18歳になるまでの保有期間中は新たに投資できない(売却することはできる)

- 口座開設者が18歳になる場合、2024年以降は課税口座に払い出される

- 1年の間であれば、年間の非課税投資枠80万円を一度にまとめて投資しても分割して投資しても良い

- 年齢や災害などやむを得ない事由に関係なく、2024年以降は保有している金融商品や金銭全額を非課税で払い出すことができる(払い出しに伴ってジュニアNISA口座は廃止される)

お子さんの資産形成ができる制度だね!

一般NISA ※制度終了

※一般NISAは2023年に制度が終了しました

一般NISAは、少額から投資できるNISAです。

一般NISAのポイントは以下です。

- 個別株投資・積立投資ができる

- 1年の間であれば、年間の非課税投資枠120万円を一度にまとめて投資しても分割して投資しても良い

- 非課税投資枠は、売却しても再利用できない

- 非課税投資枠は、未使用分を翌年以降に繰り越せない

現行NISAの中では、年間の非課税投資枠が一番多いよ!

つみたてNISA ※制度終了

※つみたてNISAは2023年に制度が終了しました

つみたてNISAは、少額から長期・積立・分散投資ができるNISAです。

つみたてNISAのポイントは以下です。

- 積立投資ができる

- 非課税保有期間は20年間

- 投資対象になる投資信託は、金融庁が選定したものに限られている(5/26時点で228本)

投資対象になる投資信託は、長期・積立・分散投資に適した商品になるように「販売手数料0円(ノーロード)」「信託報酬が低い」「頻繁に分配金が支払われない」といった条件付きのものを金融庁が選んでいるよ!

新NISA

新NISAは、2024年からスタートした新しいNISAです。

新NISAのポイントは以下です。

- 株式投資・積立投資ができる

- 非課税保有期間が無期限

- 口座開設期間に期限なし

- 投資枠(つみたて投資枠・成長投資枠)の併用が可能

- 年間の非課税投資枠が360万円に拡大(つみたて投資枠120万円、成長投資枠240万円)

- 非課税保有限度額が1800万円に拡大

- 非課税投資枠の再利用が可能

旧NISAから大幅にパワーアップするんだね!

NISAのメリット・デメリット

この章ではNISAのメリット・デメリットについて解説していきます。NISAについてさらに詳しく知ることができるので、ぜひチェックしてみてください。

先にNISAのメリット・デメリットを以下にまとめておきます。

NISAのメリット

- NISA口座内で投資をして得た利益に税金がかからない(現行NISA&新NISA)

- 少額から投資できる(現行NISA&新NISA)

- 非課税枠が拡充する(新NISA)

- 非課税保有期間が無期限化する(新NISA)

NISAのデメリット

- 元本割れの可能性がある(現行NISA&新NISA)

- 非課税投資枠を使い切るのが難しい人もいる(現行NISA&新NISA)

- 非課税投資枠以上の投資ができない(現行NISA&新NISA)

- 損益通算・繰越控除ができない(現行NISA&新NISA)

- 2023年までのNISA投資分を2024年にロールオーバーできない(現行NISA)

メリット・デメリットについて詳しく見てみましょう。

NISAのメリット

まずは以下NISAのメリットから見ていきましょう。

- NISA口座内で投資をして得た利益に税金がかからない(現行NISA&新NISA)

- 少額から投資できる(現行NISA&新NISA)

- 非課税枠が拡充する(新NISA)

- 非課税保有期間が無期限化する(新NISA)

メリット①NISA口座内で投資をして得た利益に税金がかからない

NISAのメリットは、NISA口座内で投資をして得た利益に税金がかからないことです。1章「NISAとは」でお伝えした通り、通常の投資では得た利益に20.315%の税金がかかります。

しかし、NISA口座であれば投資をして得た利益に税金はかかりません。利益はまるまる手に入ることになります。

メリット②少額から投資できる

NISAのメリットは、少額から投資できることです。証券会社によりますが、NISAは100円から投資することが可能です。

投資が初めての方や不安がある方にとっては、投資に回すお金が少なく損失が出た場合もダメージが大きすぎないため、投資をスタートしやすいでしょう。

ただし投資金額を多くすることで、将来的により多くの利益を得られる可能性が高まります。

つみたてNISA毎月いくら積み立てる?少額で資産を増やすポイントの記事では、自分に合った積立額の決め方や少額でも利益を出せることが分かるシミュレーションについて書いています。

メリット③非課税枠が拡充する(非課税投資枠・非課税保有限度額)

NISAのメリットは、非課税枠が拡充することです。2024年からスタートする新NISAでは「非課税投資枠」「非課税保有限度額」の非課税枠が拡充されます。

拡充されることによって、現行NISAよりも非課税メリットを使いながら投資することができます。

どれくらい非課税枠が拡充されるのかについては以下表の通りです。※スマホの方は横にスクロールできます▶️▶️

| 現行NISA | 新NISA | ||||

| 非課税投資枠 (年間) | ジュニア NISA | 一般 NISA | つみたて NISA | つみたて 投資枠 | 成長 投資枠 |

| 80万円 | 120万円 | 40万円 | 120万円 | 240万円 | |

| 非課税保有限度額 | 400万円 | 600万円 | 800万円 | 1,800万円 (うち1,200万円は成長投資枠) | |

新NISAはつみたて投資枠と成長投資枠の併用ができるため、最大で年間360万円の非課税投資枠を使うことが可能です。また非課税保有限度額は1,800万円まで使えるため、現行NISAよりも大幅に広がった非課税枠を使って投資できるようになります。

メリット④非課税保有期間が無期限化する

NISAのメリットは、非課税保有期間が無期限化することです。2024年からスタートする新NISAでは、金融商品を期限なく非課税で保有することができるようになります。

現行NISAと新NISAの非課税保有期間については以下の表をご覧ください。※スマホの方は横にスクロールできます▶️▶️

| 現行NISA | 新NISA | ||||

| 非課税保有期間 | ジュニア NISA | 一般 NISA | つみたて NISA | つみたて 投資枠 | 成長 投資枠 |

| 5年間 | 20年間 | 無期限 | |||

また非課税保有期間が無期限化されることによって、現行NISA(ジュニア・一般)にあった非課税保有期間終了に伴う金融商品の移管(ロールオーバー)をする必要がなくなります。

NISAのデメリット

続いては以下NISAのデメリットについて見ていきましょう。

- 元本割れの可能性がある(旧NISA&新NISA)

- 非課税投資枠を使い切るのが難しい人もいる(旧NISA&新NISA)

- 非課税投資枠以上の投資ができない(旧NISA&新NISA)

- 損益通算・繰越控除ができない(旧NISA&新NISA)

- 2023年までのNISA投資分を2024年にロールオーバーできない(旧NISA)

デメリット①元本割れの可能性がある

NISAのデメリットは、元本割れの可能性があることです。なぜならNISAは投資であり貯金ではないからです。

NISAでは1000円投資したお金が999円になることもあり得ます。例えば金融ショックが起きると、金融商品の購入時よりも価格が下がり元本割れを起こす可能性があります。

デメリット②非課税投資枠を使い切るのが難しい人もいる

NISAのデメリットは、非課税投資枠を使い切るのが難しい人もいることです。

NISAは非課税で投資できるという大きなメリットがありますが、投資に回せるお金は人それぞれなので非課税投資枠を使い切って投資することが難しい場合もあるでしょう。

NISAそれぞれの非課税投資枠(年間)は以下です。

- 新NISAつみたて投資枠:120万円(10万円/月)

- 新NISA成長投資枠:240万円(20万円/月)

「つみたてNISA枠」の額が、旧つみたてNISAの3倍になっているよ!

デメリット③非課税投資枠以上の投資ができない

NISAのデメリットは、非課税投資枠以上の投資ができないことです。デメリット「非課税投資枠を使い切るのが難しい人もいる」でも触れていますがNISAは非課税投資枠が以下のように決まっています。

- 新NISAつみたて投資枠:120万円(10万円/月)

- 新NISA成長投資枠:240万円(20万円/月)

新NISAでは非課税投資枠が拡大するため、旧NISAと比べると「非課税投資枠以上の投資ができない」というデメリットは感じづらいでしょう。

デメリット④損益通算・繰越控除ができない

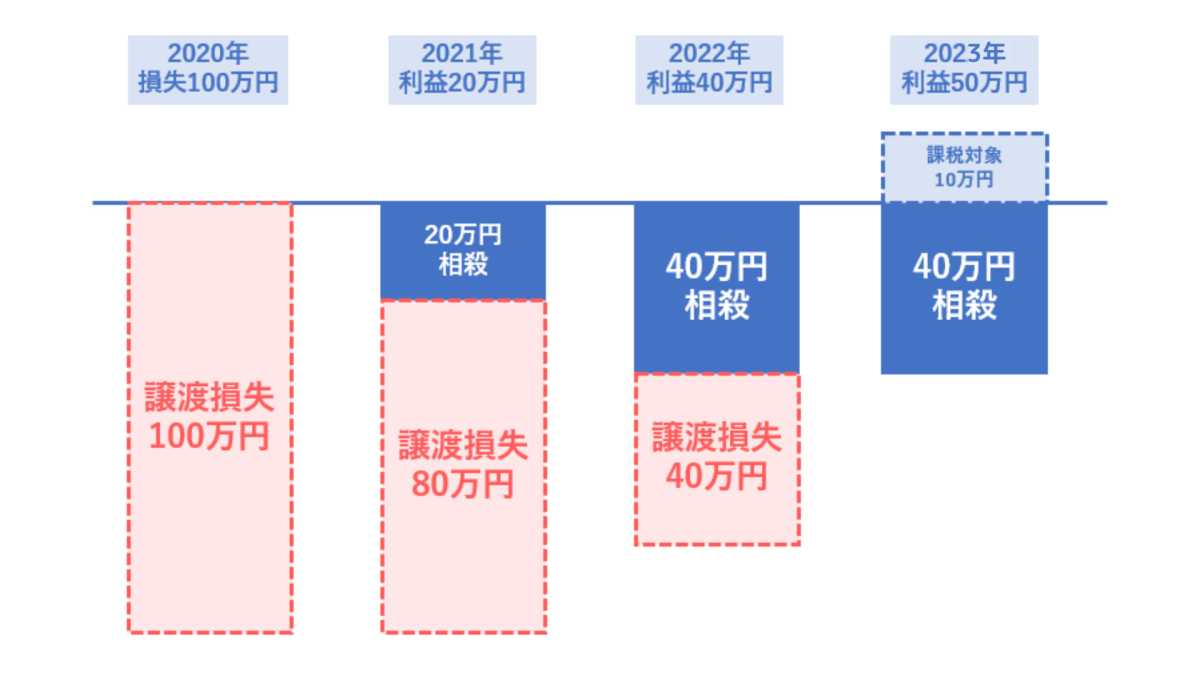

NISAのデメリットは、損益通算・繰越控除ができないことです。通常の投資ではこれら損益通算と繰越控除ができますが、NISAの場合は対象外になります。

そもそも損益通算とは1年分の利益と損失を相殺することで、繰越控除とは損益通算して出た損失を最長3年間繰り越していける制度です(繰越控除するためには確定申告が必要です)。

しかしNISAは対象外のため、損失が出たとしても損失のままとなってしまいます。

損益通算と繰越控除について少しイメージしづらいと思うので、以下のグラフも見てみてください。

上記例の場合、損益通算をして繰越控除により3年間損失を繰り越していくことで、2020年に100万円の損失を出しても、翌年に20万円利益を得ることで相殺され、2021年の損失は80万円として繰り越されます。

同じように翌2022年に40万円の利益を出すことで相殺され、2023年には40万円繰り越されます。

2023年に50万円の利益を上げると最終的には10万円が課税対象となります。しかし長期で運用することにより、損失をできるだけ回避することが可能です。

デメリット⑤一般NISAは2023年までの投資分を2024年にロールオーバーできない

NISAのデメリットは、一般NISAは2023年までの投資分を2024年にロールオーバーできないことです。

2024年からの新NISAスタートにともない一般NISAはロールオーバーできなくなり、非課税保有期間5年で終了します。

非課税保有期間終了後は、課税口座に移管するか自分で売却するかのどちらかを選ぶことになります。

新NISAでは非課税期間が無期限になるので、ロールオーバーを考える必要はなく手続きも不要になります。

NISAはやるべきか?これからはじめたいあなたの不安を解消しますの記事では、NISAのデメリットをカバーできる投資家の意見を知ることができます。

あわせてチェックしてみてください。

NISAに向いている人

ここまで読んでいただくと、NISAという制度がどのようなもので自分に合った制度なのか、なんとなく分かってきたのではないでしょうか。この章では、NISAに向いている人についてご説明します。

NISAに向いている人は以下です。

- 余剰資金がある人

- 長期投資ができる人

- 投資が初めての人

- リスクを理解している人

自分に当てはまるか確認してみてね!

余剰資金がある人

NISAに向いているのは、余剰資金がある人です。余剰資金で投資をしないと、生活費など日々必要になるお金に支障が出る可能性があるからです。

極端な例ですが、貯金がないのに毎月のお給料からギリギリ捻出したお金で投資をしていると、投資している金融商品の価格が下がったとき資産にダメージを負うことになります。また生活する中で新たにお金が必要になったときに対応することができません。

長期投資ができる人

NISAに向いているのは、長期投資ができる人です。なぜなら長期投資をすることで、元本割れする可能性を低くできるからです。

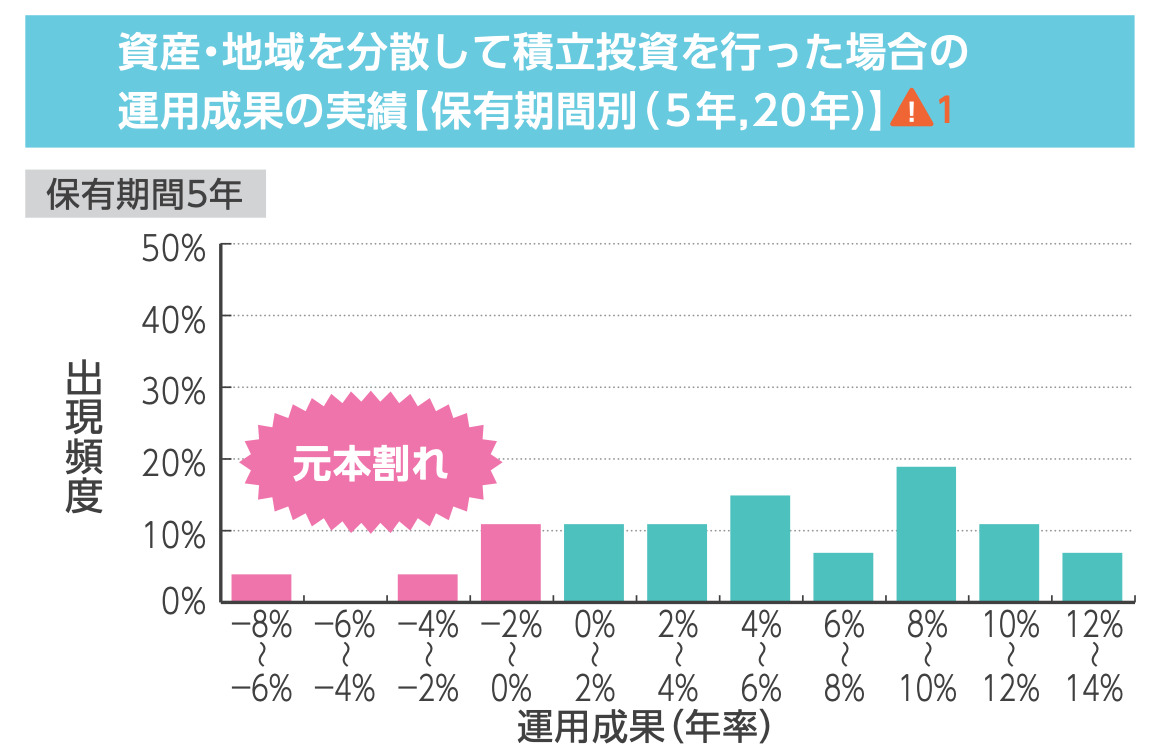

実際に金融庁のデータによると、つみたてNISAの場合、資産や地域を分散した積立投資を長期行ったことで、元本割れの可能性が低くなる傾向があるという結果が出ています。

以下のデータをご覧ください。積立投資を5年と20年続けた場合では、20年は元本割れが発生していないのに対して、5年は元本割れが発生していることが分かります。

ただし途中で保有商品を売ってしまったり積立投資自体をやめてしまうと、元本割れを低くする効果は弱くなってしまいます。

NISAの投資対象である株式や投資信託は、会社の業績や景気など様々な要因によって価格が変動がするため、価格変動することを理解しておくという点も含めて長期投資できる人がNISAに向いていると言えます。

投資が初めての人

NISAに向いているのは、投資が初めての人です。理由は以下です。

- 金融商品から得た利益に税金がかからない

- 少額から投資できる

- (つみたて投資枠は)あらかじめ投資対象商品が絞り込まれている

すでに解説した内容も含まれますが、NISAはNISA口座内で投資をして得た利益に税金がかからない制度です。また証券会社によっては100円のような少額から投資することが可能です。

そしてつみたてNISAの場合、あらかじめ金融庁が投資対象商品を長期・積立・分散投資に適した230本(2023年6月時点)に絞り込んでいるため、日本株だけでも約3,900本あるような株式に比べると選びやすくなっています。

金銭的な負担が少なく(非課税・少額スタート可)、NISAの種類によっては商品も選びやすいため、投資が初めての方にはNISAが向いていると言えます。

ただしあらかじめ投資対象商品が絞り込まれているからといって、どの商品でも良いわけではありません。商品選びを誤ると損失が出る可能性さえあります。あなたに合った投資信託の選び方が分かる!投資家オススメ銘柄も公開の記事では、失敗しない投資信託の選び方について解説しているのであわせて読んでみてください。

リスクを理解している人

NISAに向いているのは、リスクを理解している人です。NISAはリスクがありお金が増える可能性も減る可能性もあるからです。

投資信託にはさまざまな種類があり、それぞれにリスクの種類や大きさは異なります。投資信託を選ぶ際は、目論見書などにもしっかり目を通し、どの程度のリスクがあるのかを事前に把握しておくことが大切です。

NISAで損をしないための5つのコツ

この章では、NISAで損をしないための5つのコツについて解説します。投資家が実践していることをもとに5つのコツとしてまとめています。投資初心者でも実践しやすい内容になっているので、NISAを始める際は参考にしてみてください。

5つのコツは以下の通りです。また、それぞれのコツが当てはまるNISAの種類を()に書いています。

- 個別株の取引は勉強をする(成長投資枠)

- ドル・コスト平均法を使う(つみたて投資枠)

- 長期運用する(成長投資枠&つみたて投資枠)

- 銘柄選定を丁寧にする(成長投資枠&つみたて投資枠)

- なるべく非課税枠を一括で利用しない(成長投資枠&つみたて投資枠)

旧NISAの「一般NISA」が新NISAの「成長投資枠」、「つみたてNISA」は新NISAの「つみたて投資枠」と同じようなイメージだよ

それぞれ見てみましょう。

個別株の取引は勉強をする(成長投資枠)

NISAで損をしないためのコツは、個別株の取引は勉強することです。NISAでは個別株の取引ができますが、勉強せずに始めてしまうと損をする可能性が高まるからです。

個別株の取引で損をする可能性を低くするためには、勉強と情報が必要になります。

「個別株の取引は勉強をする」というコツは、成長投資枠を使った投資に当てはまります。

【投資スクール監修】投資の勉強は何から?知識0でも始められる最強のロードマップの記事4章では、株式投資の勉強方法についてステップ形式で説明しています。

ドル・コスト平均法を使う(つみたて投資枠)

NISAで損をしないためのコツは、ドル・コスト平均法を使うことです。ドル・コスト平均法を使うことで、株や投資信託といった金融商品の基準価額が高いときには少なく安いときには多くの口数を買い付けて平均購入単価を下げることができるからです。

そもそもドル・コスト平均法とは、価格の変動する金融商品を定期的に一定金額ずつ買い付ける方法のことをいいます。

以下のデータをご覧ください。

最初の1ヶ月目に4万口まとめて買い付けるより、ドル・コスト平均法を使って毎月1万円ずつ買い付けた方が、結果的に平均購入単価が下がっていることが分かります。

つみたて投資枠では基本的に定期定額買付ですから、自動的にドル・コスト平均法が適用されます。

長期投資する(一般NISA&つみたてNISA)

NISAで損をしないためのコツは、長期投資することです。つみたてNISAの場合、長期投資することで元本割れの可能性を低くすることができるからです。

実際に積立投資を5年と20年行った場合では、5年が元本割れを起こしたのに対して、20年は元本割れしなかったという以下金融庁のデータがあります。

つみたてNISAは、あらかじめ長期投資に適したものになるような基準が設けられています。そのため長期投資できる商品の中から選ぶことになります。

「長期投資する」というコツは、一般NISAとつみたてNISAに当てはまります。

銘柄選定を丁寧にする(成長投資枠&つみたて投資枠)

NISAで損をしないためのコツは、銘柄選定を丁寧にすることです。銘柄選定を丁寧にしないと損をする可能性が高いからです。

例えば個別株銘柄を探す場合は上場会社数が約3,900社あり、一般的な投資信託は約5,900本あります。また銀行や証券会社がオススメしている銘柄は、手数料が高いなど金融機関側が得する理由で選ばれている可能性があります。

このように全てが良い銘柄というわけではないため、銘柄選定を丁寧にしないと損をする可能性が高いのです。

「銘柄選定を丁寧にする」というコツは、成長投資枠とつみたて投資枠に当てはまります。

銘柄選定については以下の記事を参考にしてみてください。

なるべく非課税枠を一括で利用しない(成長投資枠&つみたて投資枠)

NISAで損をしないためのコツは、特に初心者はなるべく非課税枠を一括で利用しないことです。なぜなら一括で購入した日によっては高値づかみになる可能性があるからです。また購入した商品の価格が下がった場合は損をする可能性もあります。

高値づかみっていうのは、株価が高いときに買ってしまうことだよ!

特に非課税枠の締切である毎年12月は注意が必要です。非課税枠は翌年に持ち越すことができないため、使っていない非課税枠を消費するため12月に一気に投資をする人が多くなる可能性があるからです。

購入時期や金額は分散した上で投資することをオススメします。

「なるべく非課税枠を一括で利用しない」というコツは、一般NISAとつみたてNISAに当てはまります。

NISAはデメリットしかないといわれる理由を徹底解説!損をしないコツも教えますの記事4章では、5つのコツについてさらに深掘って解説をしています。

NISAで損をしないためにぜひ参考にしてみてください。

NISAの始め方は6ステップ

ここまで読んでいただいた方は、NISAとはどんな制度なのか、自分に向いているのかなど大体分かってきたのではないでしょうか。そこで実際にNISAを始めてみたいという方も中にはいると思います。

そこでこの章では、NISAの始め方について説明していきます。NISAの始め方は実は簡単で、以下6ステップになります。

- NISAの種類を選ぶ

- 金融機関を選ぶ

- 口座開設の申込をする

- 口座に入金する

- NISA銘柄を選ぶ

- 設定/注文する

1.NISAの種類を選ぶ

まずはNISAの種類を選びます。投資初心者の方はつみたてNISA、経験がある方は一般NISAがオススメです。

2023年12月31日まで利用できる現行NISAには「一般NISA」「つみたてNISA」の2種類があります。併用はできないので2種類のどちらかを選ぶ必要があります。

2.金融機関を選ぶ

NISAの種類を選んだら金融機関を選びます。金融機関は、SBI証券か楽天証券がオススメです。以下の理由からオススメしています。

- 手数料が抑えられる

- 扱っている投資信託が多い

- ポイントが貯まる

筆者は楽天証券を使っているのですが、証券口座が使いやすいという点もオススメする理由のひとつです。ただし使いやすさは人によって異なるので、ご自身で一度口座を見てみてください。

3.口座開設の申込をする

続いては口座開設の申込をします。多くの金融機関では、公式ホームページから申込をすることができます。

申込の際は、氏名や住所といった必要事項を入力して、本人確認書類とマイナンバーが必要(個人番号通知書でマイナンバーが分かる場合でも申込可)になります。

SBI証券や楽天証券は、マイナンバーカードを持っていればスマホで簡単に口座開設の申込をすることが可能です。

4.口座に入金する

無事に口座開設が完了したら、口座に入金しましょう。NISAを設定/注文する場合は、事前に入金しておく必要があります。

ただし以下の場合は入金が不要です。

- 銀行からの自動出金設定をしている(楽天証券の自動スイープなど)

- つみたて投資枠でクレジットカード引き落とし設定をしている

筆者は基本的に支払いはクレジットカードを使っているため、クレジットカード引き落とし設定にしています。

5.NISA銘柄を選ぶ

支払いの準備ができたら、NISA銘柄を選びましょう。

NISA銘柄を選ぶ際は、あなたに合った投資信託の選び方が分かる!投資家オススメ銘柄も公開の記事も参考にしてみてください。選び方の手順や投資家オススメの投資信託について解説しています。

楽天証券の場合、「投信スーパーサーチ」という機能を使うと、NISAの対象銘柄を絞り込むことができます。そのほかの金融機関でも銘柄を絞り込むことができる機能が準備されているので、ぜひ活用してみてください。

6.設定/注文する

全ての準備が整ったら、いよいよNISAの設定/注文です。選択した銘柄の購入ペースや金額などを入力していきます。全ての入力を確認して問題なければ、設定/注文は完了です!

NISAの始め方|口座開設方法、証券会社の選び方、銘柄の選び方の記事では、実際の口座開設画面と一緒に始め方を説明しています。より具体的な始め方を知りたい方はこちらの記事を参考にしてみてください。

NISAについてよくある質問

NISAという制度について網羅的に解説をしてきましたが、この場合はどうなんだろうという疑問はまだまだあると思います。そこでこの章では、NISAについてよくある質問に答えていきます。

以下、よくある質問の内容です。

NISA口座は1人いくつ持てるの?

一般NISAはロールオーバーできますか?

ジュニアNISAはロールオーバーできますか?

NISAについて分かりやすく解説しているYouTubeや漫画はありますか?

途中解約できますか?

現行NISAの非課税期間が終了する場合、どのような対応をすれば良いですか?

NISA口座は変更できますか?

つみたてNISAから一般NISAに変更はできますか?

気になる内容があれば確認してみてください。

※こちらの内容は、2023年6月時点の法令をもとに回答しています

NISA口座は1人いくつ持てるの?

NISA口座は、1人1口座まで持つことができます。現行NISAの場合、一般NISAとつみたてNISAは併用できないためどちらかを選ぶ必要があります。

一般NISAはロールオーバーできますか?

一般NISAはロールオーバーできません。なぜなら一般NISAは2023年12月31日で制度が終了するからです。

制度終了に伴い新規で投資することはできないため、ロールオーバーをして非課税期間終了後も新たな非課税枠で投資するということができません。ただし購入時から5年間の非課税期間中は、そのまま保有することができます。

ジュニアNISAはロールオーバーできますか?

ジュニアNISAはロールオーバーできます。ジュニアNISAは2023年12月31日で制度が終了しますが、制度終了時点で18歳になっていない場合ロールオーバーすることができます。

そして18歳になるまでロールオーバーを使って、非課税で金融商品を保有し続けることが可能です。

NISAについて分かりやすく解説しているYouTubeや漫画はありますか?

筆者個人の意見になりますが、NISAについて分かりやすく解説しているYouTubeがあります。

以下、筆者がオススメするYouTubeチャンネルです。またそれぞれのチャンネルでNISAを分かりやすく解説している動画を選んでいます。

- 両学長 リベラルアーツ大学

「第235回 【歴史が変わる】新NISAのココがスゴイ5選【株式投資編】」 グローバルファイナンシャルスクール(GFS)

「【投資のベースキャンプ】NISA制度が今後どうっていくのか?/ラジオNIKKEI 2022年12月31日放送分」でこぼこ投資チャンネル

「【積立NISA】2年9ヶ月で○%プラス!自動積立のはずが『積立エラー』ってなぜ?」うさこ先生の投資初心者のミカタ

「【超初心者向け②】新NISA開始前にやるべきこと&新NISA制度を徹底解説」

「両学長 リベラルアーツ大学」「グローバルファイナンシャルスクール(GFS)」はNISAについて初心者でも理解できるくらい分かりやすく解説しています。

また「でこぼこ投資チャンネル」「うさこ先生の投資初心者のミカタ」では、NISA制度に触れながら銘柄の選び方や運用成績を公開するなど、NISAのリアルな部分を知ることができます。

「グローバルファイナンシャルスクール(GFS)」「でこぼこ投資チャンネル」「うさこ先生の投資初心者のミカタ」は自社チャンネルだよ!自画自賛だけど分かりやすいからオススメ!

途中解約できますか?

途中解約できます。現行NISAについては、一般NISAとつみたてNISAはいつでも解約できます。ジュニアNISAは2024年1月以降であればいつでも解約できます。そして新NISAについては、いつでも解約できます。

ただし途中解約することで、複利の効果で資産を増えやすくしたり、元本割れの可能性を低くしたりといった投資成果を出すための効果が弱まってしまいます。

NISAを利用する場合は、投資成果を出すためにも途中解約せず長期投資するのが良いでしょう。

旧NISAの非課税期間が終了する場合、どのような対応をすれば良いですか?

旧NISAの非課税期間が終了する場合、以下2つのどちらかで対応することになります。

- 自動で課税口座に移管する

- 自分で売却する

まず自動で課税口座に移管する場合、NISAは非課税期間が終了すると自分で何かしらの対応をしない限り自動で課税口座に移管されます。

移管された際、NISA口座で運用していた分はそのまま非課税で運用し続けることができます。ただし移管時の評価額より上がった場合は課税され、下がった場合は損する可能性があります。

そして自分で売却する場合、非課税期間中いつでも売却することができます。旧NISAと新しいNISAは別枠で資産を非課税で持ち続けることができるため、現行NISAを売却した資産を使って、新しいNISAに投資するというのもひとつの手です。

NISAの非課税期間はいつまで?新NISAには自動移管されない!の記事2章では、さらに具体的な内容を解説しているので合わせて読んでみてください。

NISA口座は変更できますか?

NISA口座は変更できます。変更手順は以下4ステップです。

- 【変更前の金融機関】「金融商品取引業者等変更届出書」を申請する

- 【変更前の金融機関】「金融商品取引業者等変更届出書」を提出

- 【変更前の金融機関】「勘定廃止通知書」を受け取る

- 【変更先の金融機関】新しい金融機関で手続きを行う

NISAの口座変更方法をどこよりも分かりやすく4ステップで解説の記事1章では、変更の流れや注意点についてさらに詳しく解説しています。NISA口座の変更をご検討の方はぜひ読んでみてください。

また、NISA口座の変更に伴い区分(つみたてNISA/一般NISA)を変更することも可能です。ただし変更したい年中に変更するためには、以下の条件を満たしている必要があります。

- 変更したい年1月1日以降に買い付けをしていない

- 変更したい年の前年10月1日から当年9月30日までに変更手続きを完了している

そのほかNISA口座変更の注意点については、NISAの口座変更方法をどこよりも分かりやすく4ステップで解説の記事2章をご確認ください。

つみたてNISAから一般NISAに変更はできますか?

つみたてNISAから一般NISAに変更(区分変更)はできます。ただし変更したい年中に変更するためには、以下の条件を満たしている必要があります。

- 変更したい年1月1日以降に買い付けをしていない

- 変更したい年の1月1日から9月30日までに変更手続きを完了している

区分変更の手順については、各金融機関のホームページをご確認ください。SBI証券と楽天証券の場合、下記リンクよりご確認ください。

SBI証券の区分変更についてはこちら

楽天証券の区分変更についてはこちら

正しい投資でお金を増やす方法は無料動画で学べます

NISAについて網羅的に解説をしてきましたが、いかがでしたでしょうか。

弊社が運営する投資スクールGlobal Financial School(GFS)では、「GFSのNISAを学ぼう!コース」というNISAに関する幅広い知識を身につけることができるコースがあります。

GFSの生徒さんであれば利用できるコースになっています。

しかしスクールへ入校するのはまだハードルが高いという方もいると思うので、まずはGFSが公開している動画「投資の達人になる投資講座(クリックすると詳細ページに飛びます)」を観てみてください。

講座では、NISAを含む投資やお金について以下の内容を無料で学ぶことができます。(無料公開は期間限定になります)

▲講座内容▲

ぜひご自身のこれからの資産形成にお役立てください。

まとめ

NISAとは「NISA口座内で投資をして得た利益に税金がかからない制度」

NISAの仕組み(種類・違い・期間など)

※横にスクロールできます▶️▶️

| NISA比較表 | |||||

| NISAの種類 | ジュニア NISA | 一般 NISA | つみたて NISA | 新NISA | |

| 利用できる人 | 18歳未満の 国内居住者 | 18歳以上の 国内居住者 | |||

| 制度の併用 | 不可 | 可 | |||

| 投資可能期間 | 2023年12月31日まで | 2024年からいつでも | |||

| 非課税保有期間 | 5年間 | 20年間 | 無期限 | ||

| 投資枠の種類 | ー | つみたて 投資枠 | 成長 投資枠 | ||

| 非課税投資枠 (年間) | 80万円 | 120万円 | 40万円 | 120万円 | 240万円 |

| 非課税保有限度額 | 400万円 | 600万円 | 800万円 | 1800万円 (うち1200万円は成長投資枠) | |

| 非課税投資枠の再利用 | 不可 | 可 | |||

| 投資対象 | ・上場株式 ・投資信託 ・ETF(上場投資信託) ・REIT(不動産上場投資信託)など | 一定の 投資信託 ※長期・積立・分散投資に適したもの。金融庁への届出が必要。 | 一定の 投資信託 ※つみたてNISAの対象商品と同様 | ・上場株式 ・投資信託 など | |

| 買付方法 | ・一括(一度のタイミング・まとまった金額で購入する方法) ・積立(定期的に一定金額で購入する方法) | 積立 | 積立 | ・一括 ・積立 | |

| 解約・換金 | 2024年1月 以降いつでも可 | いつでも可 | |||

| ロールオーバー | 可 | 不可 | 不要 | ||

| 非課税対象 | 株式・投資信託からの配当金・分配金・売却益 | ||||

NISAのメリット・デメリット

NISAのメリット

- NISA口座内で投資をして得た利益に税金がかからない(現行NISA&新NISA)

- 少額から投資できる(現行NISA&新NISA)

- 非課税枠が拡充する(新NISA)

- 非課税保有期間が無期限化する(新NISA)

NISAのデメリット

- 元本割れの可能性がある(現行NISA&新NISA)

- 非課税投資枠を使い切るのが難しい人もいる(現行NISA&新NISA)

- 非課税投資枠以上の投資ができない(現行NISA&新NISA)

- 損益通算・繰越控除ができない(現行NISA&新NISA)

- 2023年までのNISA投資分を2024年にロールオーバーできない(現行NISA)

NISAに向いている人

- 余剰資金がある人

- 長期投資ができる人

- 投資が初めての人

- リスクを理解している人

NISAで損をしないための5つのコツ

- 個別株の取引は勉強をする(一般NISA)

- ドル・コスト平均法を使う(つみたてNISA)

- 長期運用する(一般NISA&つみたてNISA)

- 銘柄選定を丁寧にする(一般NISA&つみたてNISA)

- なるべく非課税枠を一括で利用しない(一般NISA&つみたてNISA)

※()にある一般NISAは新NISA(成長投資枠)、つみたてNISAは新NISA(つみたて投資枠)にも当てはまります

NISAの始め方は6ステップ

- NISAの種類を選ぶ

- 金融機関を選ぶ

- 口座開設の申込をする

- 口座に入金する

- NISA銘柄を選ぶ

- 設定/注文する

NISAについてよくある質問

NISA口座は1人いくつ持てるの?

→1人1口座持つことができます。一般NISAはロールオーバーできますか?

→ロールオーバーできません。ジュニアNISAはロールオーバーできますか?

→ロールオーバできます。NISAについて分かりやすく解説しているYouTubeや漫画はありますか?

→筆者オススメのYouTubeチャンネルは「両学長 リベラルアーツ大学」「グローバルファイナンシャルスクール(GFS)」「でこぼこ投資チャンネル」「うさこ先生の投資初心者のミカタ」です。途中解約できますか?

→途中解約できます。現行NISAの非課税期間が終了する場合、どのような対応をすれば良いですか?

→「自動で課税口座に移管する」または「自分で売却する」から選びます。NISA口座は変更できますか?

→NISA口座は変更できます。ただし変更時の注意点があります。つみたてNISAから一般NISAに変更はできますか?

→つみたてNISAから一般NISAに変更(区分変更)はできます。ただし変更時の注意点があります。

正しい投資でお金を増やす方法は無料動画で学べます「投資の達人になる投資講座」

コメント