「積立をしたいが、全世界株式とS&P500で悩んでいる」

「S&P500で積立をしているが、他の投資信託も気になる」

「全体的に株式市場が暴落した際、不安でしかたない」

つみたてNISAの制度が開始してから、約5年がたちましたが、

このような不安を抱いている方もいらっしゃるのではないでしょうか。

老後資金2000万円問題などから、将来のお金について、より有効な資産運用がしたいという方も多くいらっしゃると思います。

本記事は、日本一のお金の学校(※2021年日本トレンドリサーチ調べ)「グローバルファイナンシャルスクール(GFS)」監修のもと、GFS社内外の投資信託のプロの達の意見も考察し、「積み立てのためのインデックスファンドの投資信託はS&P500だけでいいか」について、解説します。

本記事のポイントは以下のとおりです。

第2章「インデックスファンドの積立はS&P500だけでいい人」の特徴

第3章 S&P500だけでは不安?代表的な不安5つとその考え方

第4章 S&P500だけだと不安な人、物足らない人のためのタイプ別コアサテライト運用

第5章 S&P500以外の主なインデックスファンド(指数投信)の代表

第6章 2023年米国株の現状と先行き

資産運用に関する知識を学びたい方に向けて、グローバルファイナンシャルスクール(GFS)では、学校では教えてもらえなかったお金のことがよくわかる無料コンテンツをご用意しています。

≫ 簡単30秒 LINEで診断!「お金の健康診断」はこちら

≫ 無料:FP1級の資産運用のプロから学べるオンラインセミナー

あなたの資産形成の目的に沿ったベストな投資信託を選べるような力を身につけることができます。

監修者:市川雄一郎

監修者:市川雄一郎

グローバルファイナンシャルスクール校長。CFP®。1級ファイナンシャル・プランニング技能士(資産設計提案業務)。日本FP協会会員。日本FP学会会員。 グロービス経営大学院修了(MBA/経営学修士)。

日本のFPの先駆者として資産運用の啓蒙に従事。ソフトバンクグループが創設した私立サイバー大学で教鞭を執るほか、講演依頼、メディア出演も多数。著書に「投資で利益を出している人たちが大事にしている 45の教え」(日本経済新聞出版)

公式X アカウント 市川雄一郎@お金の学校 校長

目次

「インデックスファンドの積立はS&P500だけでいい」理由を解説

結論から言いますと、私たち投資家の見解としては、インデックスファンドの積立はS&P500で十分と考えます。

この章では、「インデックスファンドの積立はS&P500だけでいい」という考えについて、3つの観点から、その理由を解説します。

S&P500だけでいいという考えの理由は主に3つあります。

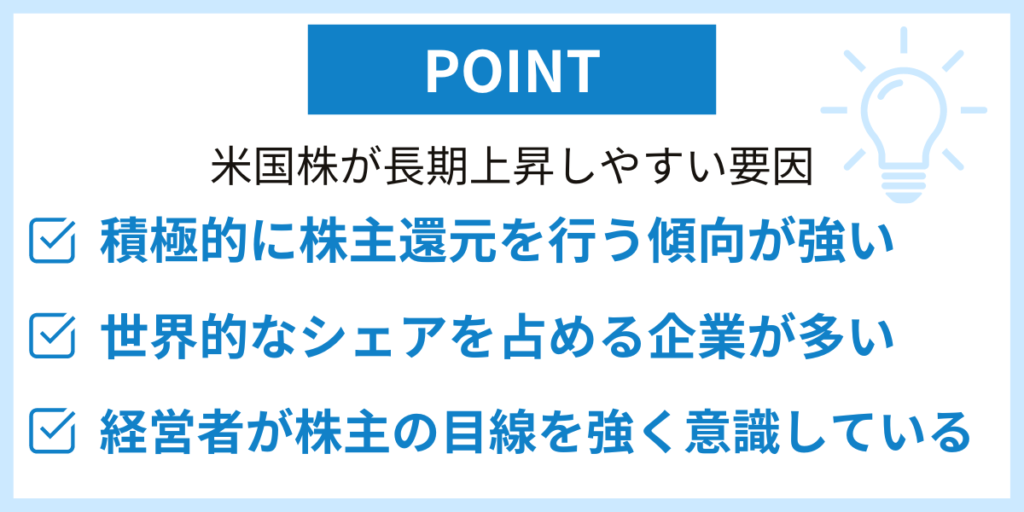

理由①:米国株には構造的に長期上昇しやすい要因がある

理由②:長期的な実績がある

理由③:アクティブファンドの9割が負けている

それぞれ説明します。

理由①:米国株には構造的に長期上昇しやすい要因がある

米国株が構造的に長期上昇しやすい要因は下記の3つです。

株主還元

世界的に大きなシェアを占める企業が多い

経営者も株主目線

それぞれ説明します。

株主還元

株主還元とは企業が経営によりあがった利益を株主に自社株買いや配当を出すことで還元することです。

米国株は積極的に株主還元を行う傾向があります。

株主還元の例として、配当があげられます。

もし、A株B株という株を100万円分ずつ保有していて、A株とB株ともに業績も将来性も全くおなじで、利益も損失もでていないとします。

でも、A株は配当なし、B株は年間で5万円分配当がもらえるとした場合、当然ながら、B株の方がより株主のことを考えていると感じるはずです。

自社株買いなども含めて、これが株主還元を積極的にする株の株価が上昇しやすい理由です。

世界的に大きなシェアを占める企業が多い

グーグル、アップル、アマゾンなど世界的なイノベーションを起こす巨大企業が米国株式市場には多数上場しています。

経営者も株主目線

米国株では、自社株購入権であるストックオプションをもらっている経営者が多数います。

このため、経営者が株主の目線、利益を強く意識しています。

これらは米国株が長期上昇しやすい理由の1つといえます。

理由②:長期的な実績がある

米国株の強みの1つは長期的な実績です。

下記は1973年6月時点を100として起算した、約50年間のS&P500(青)と日経平均(ピンク)のパフォーマンスの差のチャートです。

出所:ヤフーファイナンスUSA

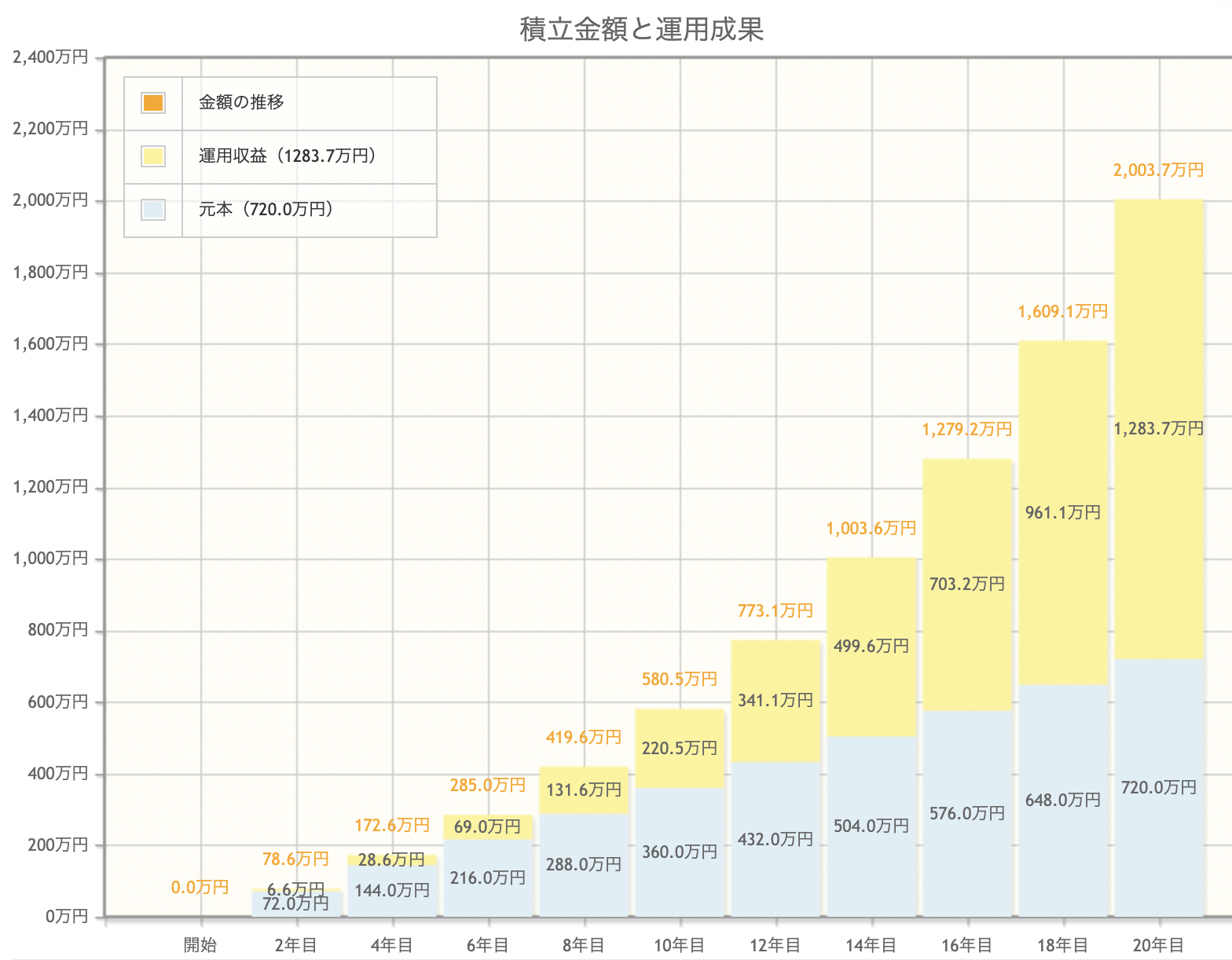

S&P500は過去50年以上、年平均9%以上のリターンを記録しています。

もしも、年9%、毎月3万円、20年積み立てをいくらになるか金融庁のサイトでシミュレーションしたところ、最終積立金額20,036,606円となりました。

もちろん、途中の大暴落などもありえますが、もしも今後も従来のパフォーマンスを出し続けた場合、老後資金などを比較的堅実に運用できる可能性があります。

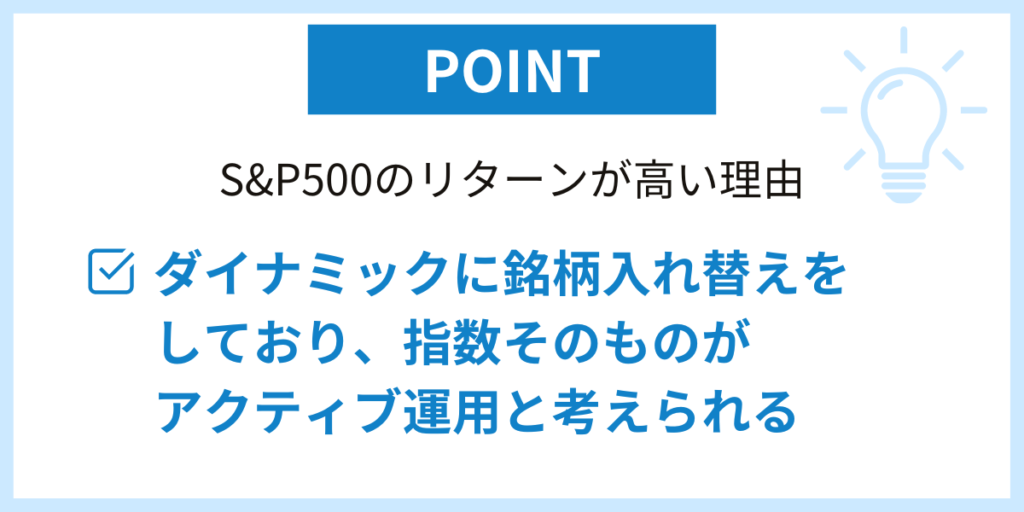

弊社投資スクールの講師であり、農林中金バリューインベストメンツ最高投資責任者の奥野一成氏はs&p500のリターンが高い理由について、「s&p500はかなりダイナミックに銘柄入れ替えをしており、指数そのものがアクティブ運用と考えられる」と解説しています。

このこともインデックスファンドの積立は「s&p500だけでいい」理由の1つといえます。

理由③:アクティブファンドの9割が負けている

アクティブファンドとは株価指数などのベンチマーク(株価指数)以上の収益を目指すファンドのことです。

実は指数に勝てるアクティブファンドは少数派です。

これもインデックスファンドの積立は「s&p500だけでいい」理由といえます。

ここで説明した3つのポイントは、他のインデックスファンドを選ぶ際にも応用できる知識になると思いますので、ぜひ参考にしてみてください。

また、投資の知識を勉強することで、銘柄選びの判断軸が持てるようになったという方は私たちの運営する投資スクールGFSの生徒さんにも多くいらっしゃいます。

生徒さんの体験談を紹介しますので、ぜひこちらもお読みいただけると幸いです。

講義で「どのような視点で銘柄を選び、どのタイミングで投資をすれば勝率が上げられるか」を理解できるようになり、今はそれを地道に実践しています。

その結果、約230万投資し、170万ほどの利益がでました。

>> インタビュー全文はこちらで読めます

自己流投資で失敗し、GFSで学び始めて100万円以上の利益をだした50代男性

インデックスファンドの積立はS&P500だけでいい人の特徴

この章ではS&P500だけでいい人の特徴として、資産状況とリスク許容度の点から解説します。

S&P500だけでいい①:その人の資産状況

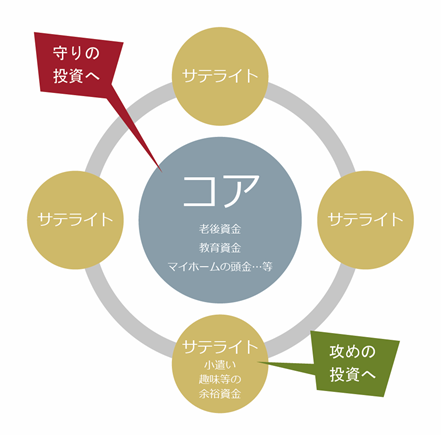

コアサテライト戦略に基づき、資産状況次第では「インデックスファンドの積立はS&P500だけでいい」ケースがあります。

コアサテライト戦略とはコア資産でインデックスファンドの積み立てなど守りの投資、サテライト資産で個人の状況に応じ、リスクをとる攻めの投資をコア、サテライト間でバランスよくおこなう投資戦略のことです。

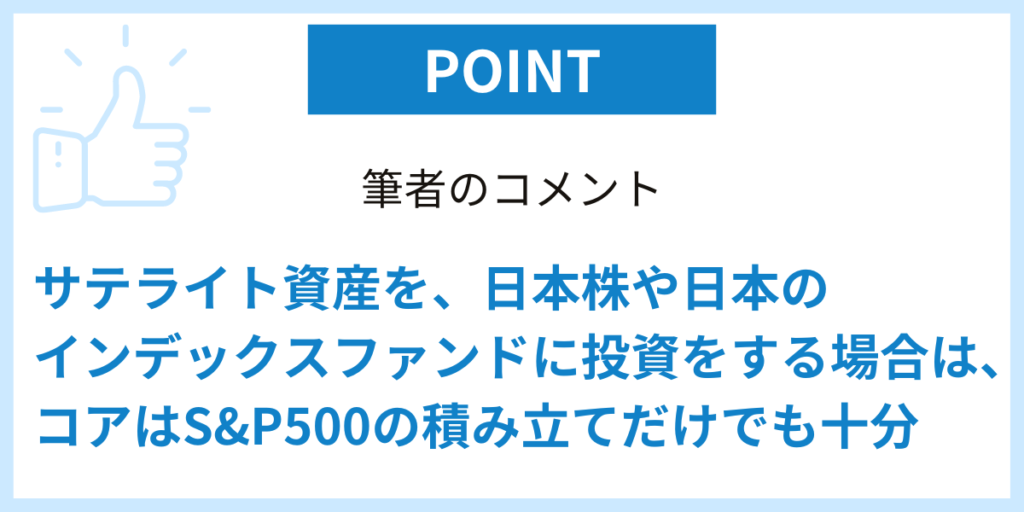

筆者個人の見解として、コアとサテライトの比率が適正であり、かつ、もし、サテライト資産を日本株や日本のインデックスファンドに投資をする場合はコアはS&P500の積み立てだけでもいいと考えます。

コアとサテライトでドルと円の通貨の分散ができるためです。

コアとサテライトの比率については一般的には「コア70−80%、サテライト20−30%」が適正といわれておりますが、リスク許容度、選択する金融商品、サテライトを積み立てにするか、一括投資にするかなどでも変わります。

S&P500だけでいい②:その人のリスク許容度

まだ年代が若いなどリスク許容度も高く、かつ、資産運用に時間も手間もかけたくないケースはインデックス・ファンドの積立のみで長期継続し資産運用をしたい場合はS&P500だけでもいいと考えます。

主な理由は先述の通り、S&P500は銘柄入れ替えをしている点、歴史的に高いリターンを記録している点があげられます。

次の3章ではそれでもS&P500だけでは不安な人のために考え方をまとめました。

「オルカン 、S&P500のどちらを選ぶにしても長期投資を継続することが重要」と説明しましたが、投資で利益を出し続けるために知っておかなくてはならない本質的な知識は他にもあります。

さらに一歩踏み込んで投資を学びたい方には、「GFSの無料講座」がおすすめです。

30万人以上が受講した人気講座で、無料でみることができますのでぜひお試しください。

S&P500だけでは不安?代表的な不安5つとその考え方

1章、2章では、S&P500だけでいい理由と向いている人についてお伝えしてきました。

1章、2章では、S&P500だけでいい理由と向いている人についてお伝えしてきました。

しかしこの記事を読んでくれている人の中には「本当にそれだけでいいのか」と疑問を抱く人もいるかと思います。

そこでここの章では「s&p500だけでは不安」の代表的な具体例を5つあげ、それら不安要素を投資家的見解から解説していきます。

主なポイントは下記です。

不安その1: 分散効果の点でS&P500だけで大丈夫?

不安その2: 米国経済の長期衰退リスクは?

不安その3: 為替リスクはどう対応すればいい?

不安その4: S&P500には割高な銘柄も組み入れられているのでは?

不安その5: もしも米国株が暴落したら?

不安その1:分散効果の点でS&P500だけで大丈夫?

S&P500の場合、500銘柄に分散投資され、かつ、定期的に銘柄の入れ替えも行われているため、1つの投資先に投資をしているように見えても、実際は500銘柄に投資しているのと同じ効果が期待できます。

それでも気になる場合下記の引用を確認しましょう。

米国株式(インデックス)の場合、10年運用をするとマイナスにならないという過去の実績があります※。

また積立投資(国内外の株式・債券)の場合、20年の運用で元本割れの確率0%という金融庁のデータもあります。

不安その2:米国経済の長期衰退リスクは?

そもそも、将来の経済予測は困難であり、誰も完璧な予測をすることはできません。

また、長期衰退するリスクは0ではありません。

しかしながら、長期間の不景気や金融恐慌のリスクもありますが、アメリカは金融危機対応も迅速してきた歴史があります。

2008年のリーマンショックの金融危機から世界で最も早く株式市場がリーマンショック前の高値に回復したのがアメリカでした。

この点から、米国経済が衰退したとしても、米国株式市場はそこまで長期にわたらないのではと思われます。

不安その3:為替リスクはどう対応すればいい?

結論は「円以外の異なる通貨の資産を分散して持つことで、リスクを分散させるため、為替リスクはヘッジしない」というのが筆者の見解です。

為替リスクとは、例えば、ドル円の値動きによって、過去に100万ドルの資産を1ドル100円のときに買ったとして、今、1ドル140円なら円に換算すると40%のプラス、1ドル70円の場合、30%のマイナスというように為替に変動で損益が上下に変動するリスクのことです。

ヘッジとは例えば、ドル円が1ドル100円の時に為替予約をすることで、将来1ドル140円や70円になっても、あくまで1ドル100円の換算が可能になる取引です。

日本人の場合、資産のほとんどを円で持つことが多いですが、円安になると他の通貨と比較し、資産が目減りします。

よって、異なる通貨に分散して資産を持つというのがリスクを分散する意味で有効です。

不安その4:S&P500には割高な銘柄も組み入れられているのでは?

「その銘柄がどれだけ割高か、株価指数がバブルか」は後から振り返って初めて分かることですが、そういった要素を排除する意味もあり、S&P500では定期的に銘柄の入れ替えが行われています。

不安その5:もしも米国株が暴落したら?

暴落の可能性は0ではありませんが、重要なのは目標金額達成してない場合は暴落時も積立を継続することです。

弊社投資スクールの講師、雨宮京子講師の動画内での試算では「2003年にバブル後最高値の約4分の1に暴落した日経平均でも、1989年末史上最高値38,915円から毎月1万円積み立てた場合、2016 年末時点で投資元本の324 万円と比べ約 156 万円の利益が出た」そうです。

このように積み立てにより、時間を分散することで、過去の事例では暴落の影響を軽減できております。

これらのデータ、事実を確認しても気になる場合、積立金額を少なくしたり、次の章で紹介する他の投資信託などもあわせたコアサテライト運用のパターンもあります。

S&P500だけだと不安な人、物足りない人のためのタイプ別コアサテライト運用

この章では、S&P500だけだと不安な人、物足らない人のためにコアサテライト運用のタイプ別のポートフォリオの一例を解説します。

ここでの各タイプは原則として、コア資産は基本的にベンチマークに連動する積み立てで守りの投資を、サテライト資産で積極的にリスクをとる攻めの投資をする想定です。

例外的にゆったりタイプはコア、サテライトともにそこまでリスク取らない想定です。

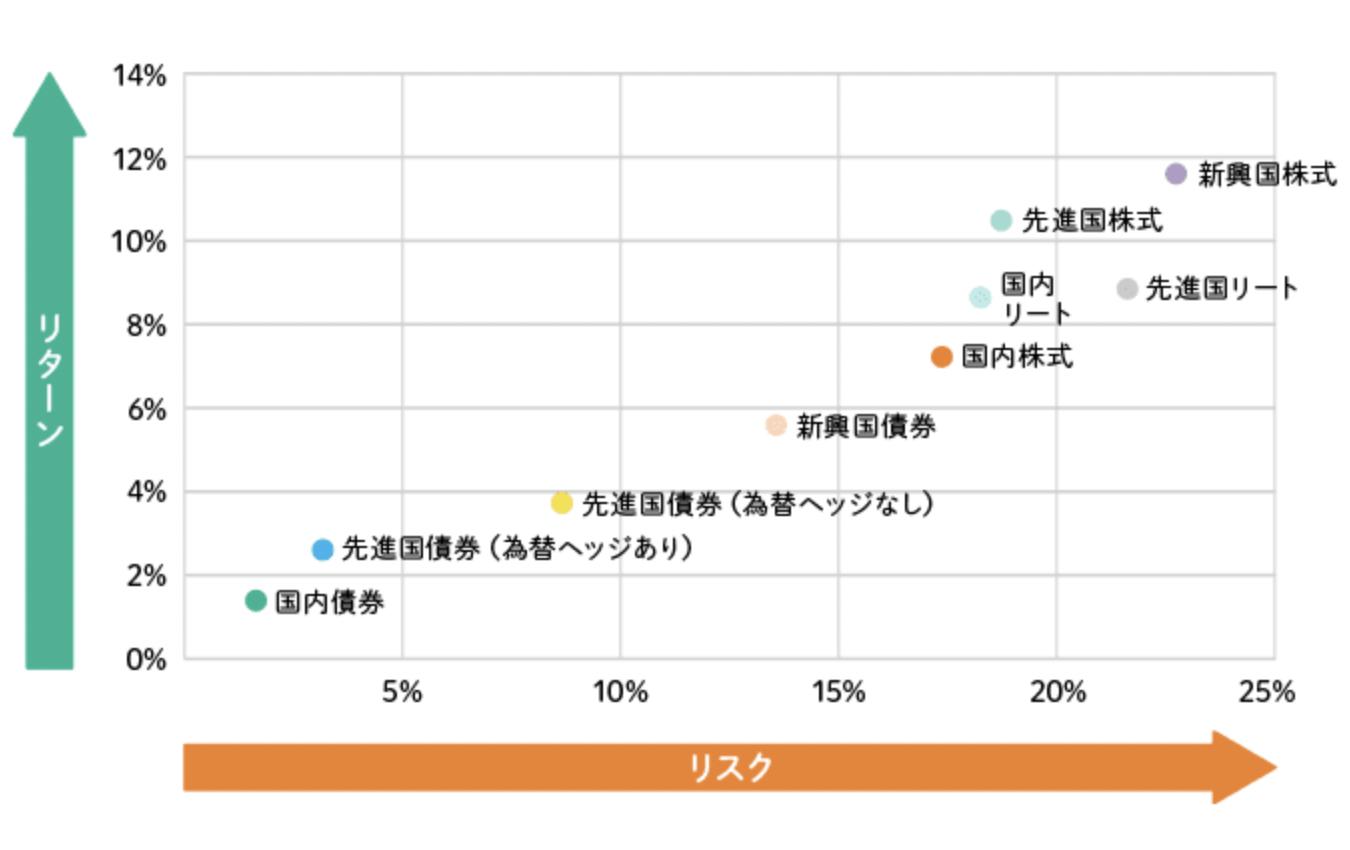

りそなアセットマネジメント社の「2003年3月末~2021年3月末の各資産のリスク・リターン」を示した図が下記です。

この表をみて、各投資信託がどのようなリスク・リターンかを確認しながら、読み進めるとより理解しやすくなります。

各タイプの全体像は下記です。

| 名称 | コア:サテライト 資金比率 | コアの対象 | サテライトの対象 |

| 積極タイプその1 | 70:30 | S&P500等 インデックスファンド | ナスダック、 新興国等 |

| 積極タイプその2 | 50:50 | S&P500等 インデックスファンド | 個別株 |

| 長期安定タイプ | 80:20 | S&P500等 インデックスファンド | 新興国 ナスダック、個別株 |

| ゆったりタイプ | 60:40 | 先進国債券等 | バランス型投信等 |

積極タイプその1:(コア:S&P500等70%、サテライト:ナスダック、新興国等30%)

| 名称 | コア:サテライト 資金比率 | コアの対象 | サテライトの対象 |

| 積極タイプその1 | 70:30 | S&P500等 インデックスファンド | ナスダック、 新興国等 |

| 積極タイプその2 | 50:50 | S&P500等 インデックスファンド | 個別株 |

| 長期安定タイプ | 80:20 | S&P500等 インデックスファンド | 新興国、 ナスダック、個別株 |

| ゆったりタイプ | 60:40 | 先進国債券等 | バランス型投信等 |

積極タイプその1はサテライト資産でリスクを取り、S&P500以上のリターンを狙うタイプです。

コア70%:S&P500等インデックスファンドの投信

インデックスとして、S&P500、TOPIX、日経平均、全世界株式などが該当します。

サテライト30%:ナスダック、新興国等

「サテライトでリスクを積極的にとりたいが、銘柄選択などが手間なので、あまりしたくない」場合は1つの考え方として、S&P500よりもリスクのあるナスダックや新興国ファンド等が考えられます。

上記でリスクを取りたい場合は一括投資、そこまでリスクを取りたくない場合は積み立てがおすすめです。

積極タイプその2:(コア:S&P500等50%以上、サテライト:個別株等50%)

| 名称 | コア:サテライト 資金比率 | コアの対象 | サテライトの対象 |

| 積極タイプその1 | 70:30 | S&P500等 インデックスファンド | ナスダック、 新興国等 |

| 積極タイプその2 | 50:50 | S&P500等インデックスファンド | 個別株 |

| 長期安定タイプ | 80:20 | S&P500等 インデックスファンド | 新興国、 ナスダック、個別株 |

| ゆったりタイプ | 60:40 | 先進国債券等 | バランス型投信等 |

積極タイプその2は積極タイプその1よりも更にリスクをとるスタイルです。

コア50%:S&P500等インデックスファンドの投信

インデックスとして、S&P500、TOPIX、日経平均、全世界株式などが該当します。

サテライト50%:個別株等50%

積極タイプその2は「サテライトで個別株の銘柄選択や銘柄の入れ替えなどをしてでも、リスクを積極的にとりたい」場合が該当します。

そのため、個別株投資がサテライト資産で大きな割合を占めます。

日本株の個別株投資であれば、為替リスクも資産別に分散が可能です。

リスクを取る場合は個別株投資は積み立てではなく、一括投資が適しています。

長期安定タイプ(コア:S&P500等80%、サテライト:新興国ファンド、ナスダック、個別株等20%)

| 名称 | コア:サテライト 資金比率 | コアの対象 | サテライトの対象 |

| 積極タイプその1 | 70:30 | S&P500等 インデックスファンド | ナスダック、新興国等 |

| 積極タイプその2 | 50:50 | S&P500等 インデックスファンド | 個別株 |

| 長期安定タイプ | 80:20 | S&P500等 インデックスファンド | 新興国、 ナスダック、個別株 |

| ゆったりタイプ | 60:40 | 先進国債券等 | バランス型投信等 |

長期安定タイプは比較的オーソドックスなタイプです。

S&P500を少し上回る程度のリターンを目指します。

コア80%:S&P500等のインデックスファンド

インデックスとして、S&P500、TOPIX、日経平均、全世界株式などが該当します。

コア資産を80%と高めることで、2つの積極タイプよりもベンチマークとの連動度合いをより高くし、比較的安定的な資産運用を目指します。

サテライト20%:新興国ファンド、ナスダック、個別株等

新興国ファンドやナスダックで積み立てをし、個別株投資で一括投資をするという前提になります。

ただし、リスクが気になる場合、サテライト資産での個別株の割合を減らすと良いです。

個別株投資はSMBC日興証券のように100円株投資ができます。

また、株を買う単元が10分の1であるミニ株投資であれば、多くの証券会社で取り扱っています。

お金にそこまで余裕がない場合、そういった方法で個別株投資に取り組むのもよいです。

ゆったりタイプ(コア60%:先進国債券等、サテライト40%:バランス型、S&P500等)

| 名称 | コア:サテライト 資金比率 | コアの対象 | サテライトの対象 |

| 積極タイプその1 | 70:30 | S&P500等 インデックスファンド | ナスダック、新興国等 |

| 積極タイプその2 | 50:50 | S&P500等 インデックスファンド | 個別株 |

| 長期安定タイプ | 80:20 | S&P500等 インデックスファンド | 新興国、 ナスダック、個別株 |

| ゆったりタイプ | 60:40 | 先進国債券等 | バランス型投信等 |

ゆったりタイプは目標金額達成間近や年齢など状況的にあまりリスクを取らない方針で資産運用をするケースを想定しています。

コア60%:先進国債券等

株式ではなく、先進国債券などより比較的リスクが低いものをコア資産にし、積み立てをします。

サテライト40%:バランス型、S&P500等

サテライト資産ではあまりリスクを取りたくない場合は多くの資産に分散投資をするバランス型投信か、少しリスクをとるのであれば、S&P500等インデックスに連動する投資信託の積み立てもサテライト資産の候補にあげられます。

S&P500以外の主なインデックスファンド(指数投信)の代表例

ここでは筆者の知人の証券会社の人などのヒアリングを元にS&P500以外で積み立てをしている人に人気な投資信託を紹介します。

ここでは筆者の知人の証券会社の人などのヒアリングを元にS&P500以外で積み立てをしている人に人気な投資信託を紹介します。

売買の推奨という意味ではなく、あくまでポイントのみ紹介します。

emaxis slim 全世界株式

日本を含む先進国および新興国の株式市場の値動きに連動する投資信託です。

全世界とうたっていますが、約6割が米国株です。

そのため、値動きが米国株とやや類似します。

emaxis slim 全世界株式

emaxis slim 先進国株式インデックス

日本を除く先進国の株式市場の値動きを目指す投資信託です。

現状、米国株とそれ以外の比率に関して、こちらも米国株の比率が約7割と高い状況になっています。

emaxis slim 先進国株式インデックス

emaxis NASDAQ100インデックス

ナスダックは組み入れ銘柄にテック系など成長株が多く、そのため、成長期待とリスクが大きい特徴があります。

S&P500よりもリスクを取り、リターンを狙う人には人気です。

eMAXIS NASDAQ100インデックス

emaxis slimバランス(8資産均等型)

リスク分散の観点から、国内外の債券、株式、REITに均等に12.5%ずつ投資を行っている投資信託です。

この資産比率を固定するポートフォリオの組み方は私達の年金を運用するGPIF(年金積立金管理運用独立行政法人)も採用しています。

emaxis slimバランス(8資産均等型)

ニッセイ日経225インデックスファンド

ベンチマークの1つである日経平均に連動する投資信託です。

純資産額も多く、人気です。

日本株の投信を検討する際はその時の信託報酬などコストなど含め、他の同種のベンチマークに連動する投信も確認しましょう。

ニッセイ日経225インデックスファンド

2023年米国株の現状と先行き

ここでは2023年6月時点での米国株の現状と今後の先行きについて、解説します。

現状

S&P500はシリコンバレーバンク、ファースト・リパブリックの破綻などもあり、3月に下落したものの、その後、チャットGPTなどのAIブームが到来し、株価も反発しました。

チャットGPT等半導体関連の上昇を受け、S&P500は2023年6月現在までで、年初来で約15%上昇しています。

今後の先行き

世界中が注目する点として、インフレ、FRBの利上げ、リセッション、企業業績等があげられますが、大事なことは目標金額に達していない場合、暴落などがおきても、積み立てを長期で継続することです。

注目すべき点としてはインフレ(物価上昇)率の変化、利上げ打ち止めから利下げになりうるか、それにともなう景気のソフトランディング(軟着陸)の可否、2024年の業績回復を株価が織り込み上昇するか?などがあげられます。

リスクシナリオとしては、さらなるインフレ再燃、景気後退、インフレ再燃によるスタグフレーション(景気後退とインフレの同時進行)があげられます。

まとめ

理由②:長期的な実績がある

理由③:アクティブファンドの9割が負けている

その人のリスク許容度:年代が若いケースなど。

・Q:分散効果の点でS&P500だけで大丈夫?

A:統計上、米国株式(インデックス)の場合、10年運用をするとマイナスにならない実績あり。

・Q②「米国経済の長期衰退リスクは?」

A:長期衰退リスクは0ではないが、リーマンショック後、最も早く回復したのがアメリカ。

・Q③「為替リスクはどう対応すればいい?」

A:円以外の異なる通貨の資産を分散して持つことで、リスクを分散させるため、為替リスクはヘッジしない。

・Q④「S&P500には割高な銘柄も組み入れられているのでは?」

A:S&P500では定期的に銘柄の入れ替えが行われている。

・Q⑤「もしも米国株が暴落したら?」

A:積み立ての長期継続が重要。

事例として、1989年末の最高値から一時株価が約4分の1になった日経平均でも毎月1万円積み立てた場合、2016 年末時点で約 156 万円プラス。

積極タイプその1:(コア:S&P500等70%、サテライト:ナスダック、新興国等30%)

積極タイプその2:(コア:S&P500等50%、サテライト:個別株等50%)

長期安定タイプ:(コア:S&P500等80%、サテライト:新興国ファンド、ナスダック、個別株等20%)

ゆったりタイプ(コア:先進国債券等60%、サテライト40%:バランス型、S&P500等)

emaxis slim 全世界株式

emaxis国株式インデックス

emaxisインデックス

emaxis slimバランス(8資産均等型)

ニッセイ日経225インデックスファンド

今後の注目点:インフレ、金利、景気のソフトランディング(軟着陸)が可能かどうか。

コメント